حجم وحصة سوق شهادة الغذاء

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

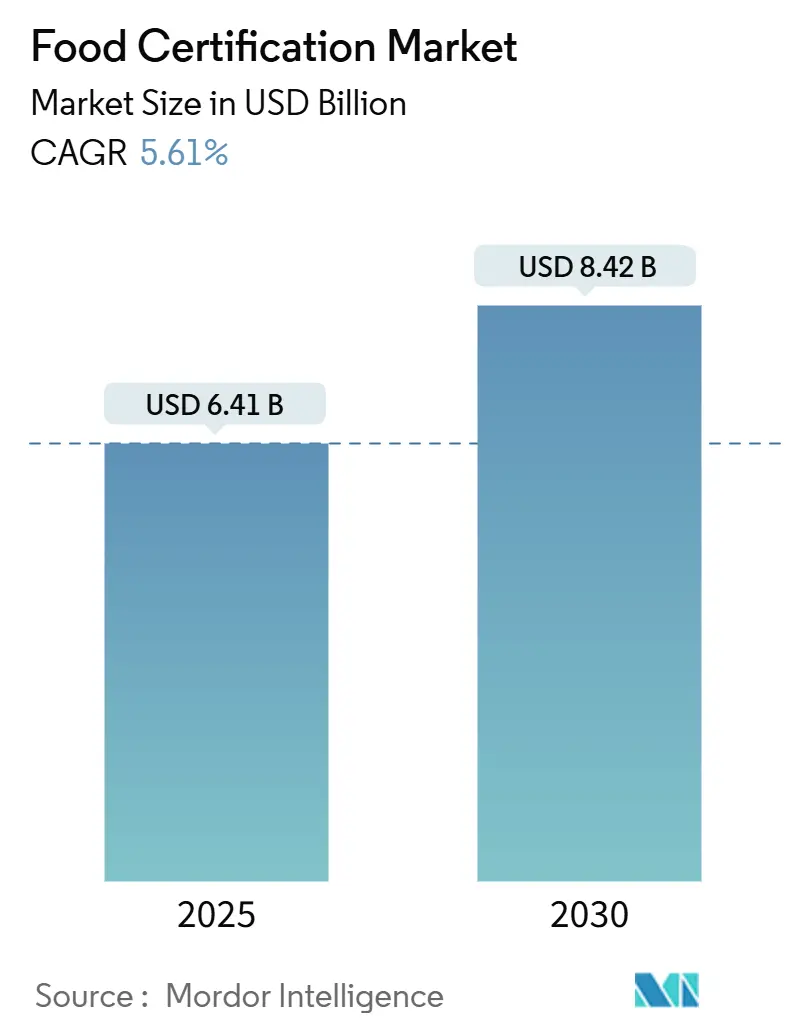

| حجم السوق (2025) | 6.41 مليار دولار أمريكي |

| حجم السوق (2030) | 8.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.61% CAGR |

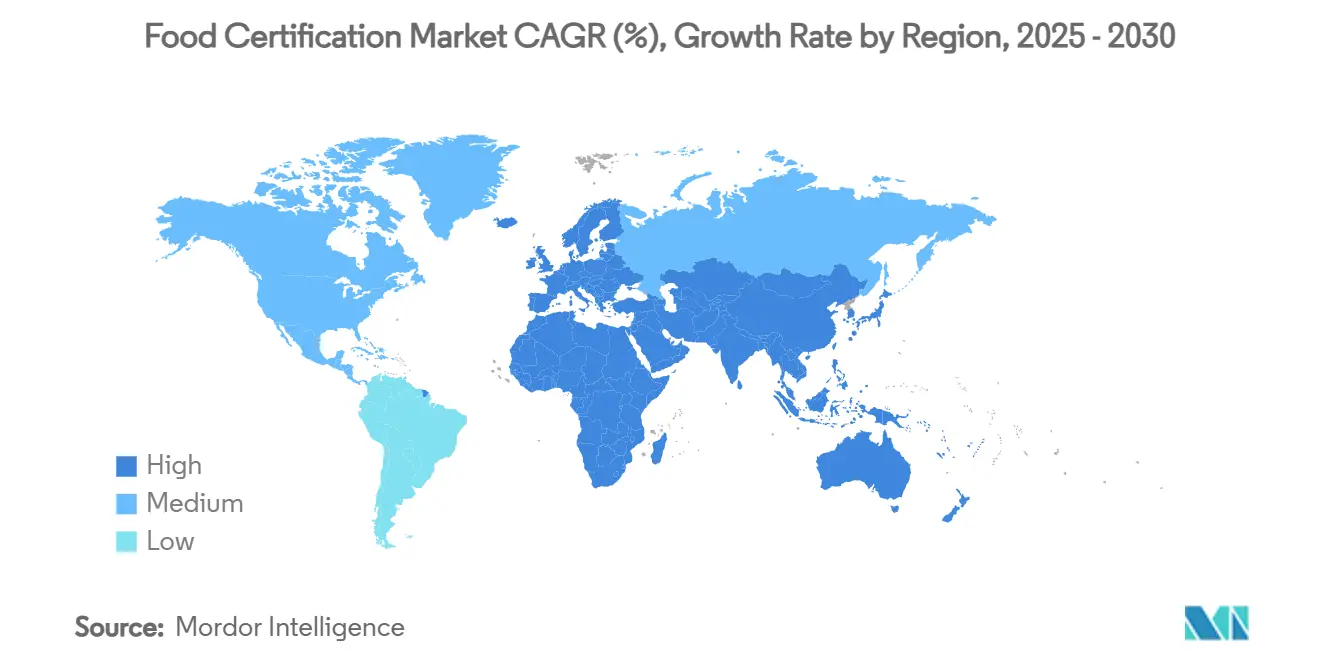

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق شهادة الغذاء من قِبل مردور إنتليجنس

وصل سوق شهادة الغذاء العالمي إلى 6.41 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 8.42 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5.61%. هذا النمو مدفوع بتزايد التعقيد في سلاسل التوريد الغذائية العالمية، وتكثيف الرقابة التنظيمية، ومتطلبات الشهادة الإلزامية، خاصة للمنتجات الحلال والأغذية الجديدة في الاتحاد الأوروبي. زيادة الاستعانة بمصادر خارجية للشركات في أعمال البحث والتطوير وضمان الجودة، وتزايد تدفقات التجارة الدولية، وارتفاع الطلب على المواد والعمليات المنظمة تدعم توسع السوق بشكل إضافي. أدت الرقمنة السريعة لصناعة الأغذية إلى زيادة اعتماد الحلول الرقمية لتسجيل بيانات سلامة الأغذية بدقة وتحسين الامتثال. كما ساهم وعي المستهلكين بشأن سلامة الأغذية وتفضيلهم للمنتجات المُوسمة بشكل صحيح في نمو السوق، إلى جانب تزايد المخاوف بشأن المنتجات الاصطناعية وزيادة انتشار الأمراض المنقولة بالأغذية. أدى تطبيق لوائح سلامة الأغذية الصارمة عبر المناطق إلى ضرورة حصول الشركات على شهادات متنوعة للحفاظ على إمكانية الوصول إلى السوق وثقة المستهلكين. بالإضافة إلى ذلك، أدى التركيز المتزايد على ممارسات الإنتاج الغذائي المستدامة والأخلاقية إلى زيادة الطلب على الشهادات المتخصصة، بينما جعل ارتفاع التجارة الغذائية عبر الحدود المعايير الدولية لسلامة الأغذية أكثر أهمية من أي وقت مضى. مع استمرار تطور صناعة الأغذية العالمية، ستبقى شهادة الغذاء مكوناً أساسياً في ضمان سلامة الأغذية والحفاظ على ثقة المستهلكين وتسهيل التجارة الدولية.

أبرز نتائج التقرير

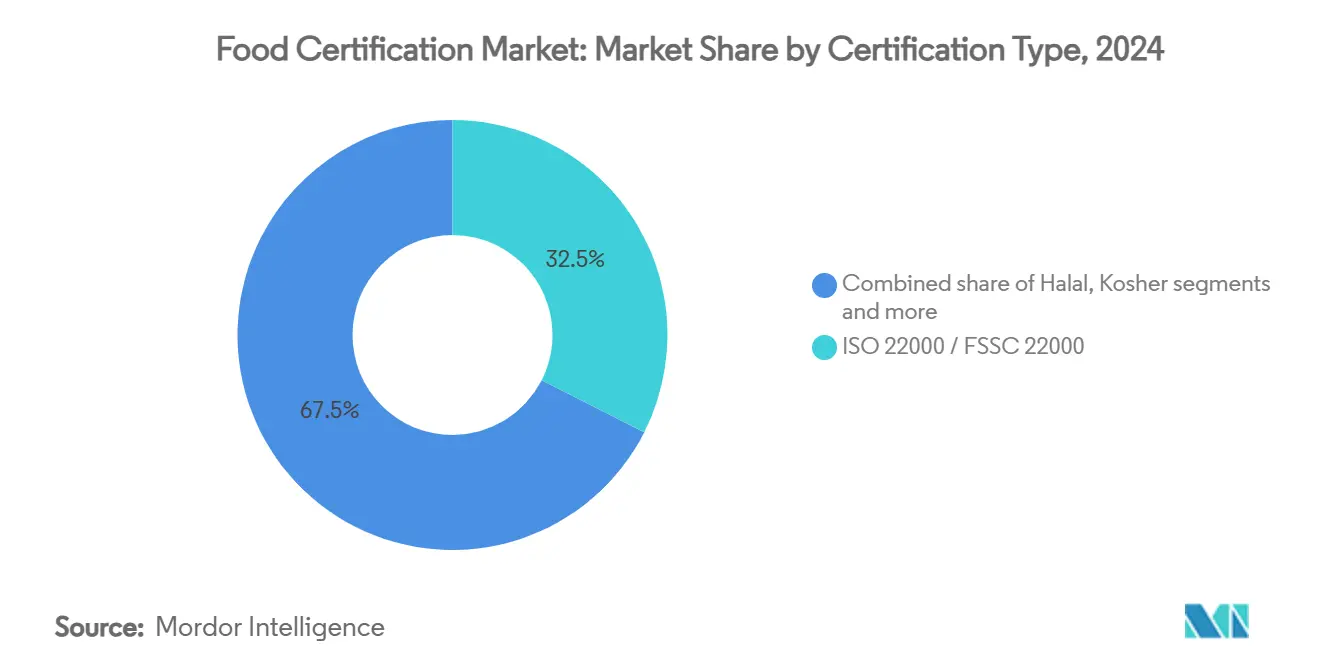

- حسب نوع الشهادة، تصدر ISO 22000/FSSC 22000 بحصة 32.48% من حصة سوق شهادة الغذاء في 2024، بينما من المتوقع أن تتسارع شهادة الحلال بمعدل نمو سنوي مركب قدره 7.88% حتى 2030

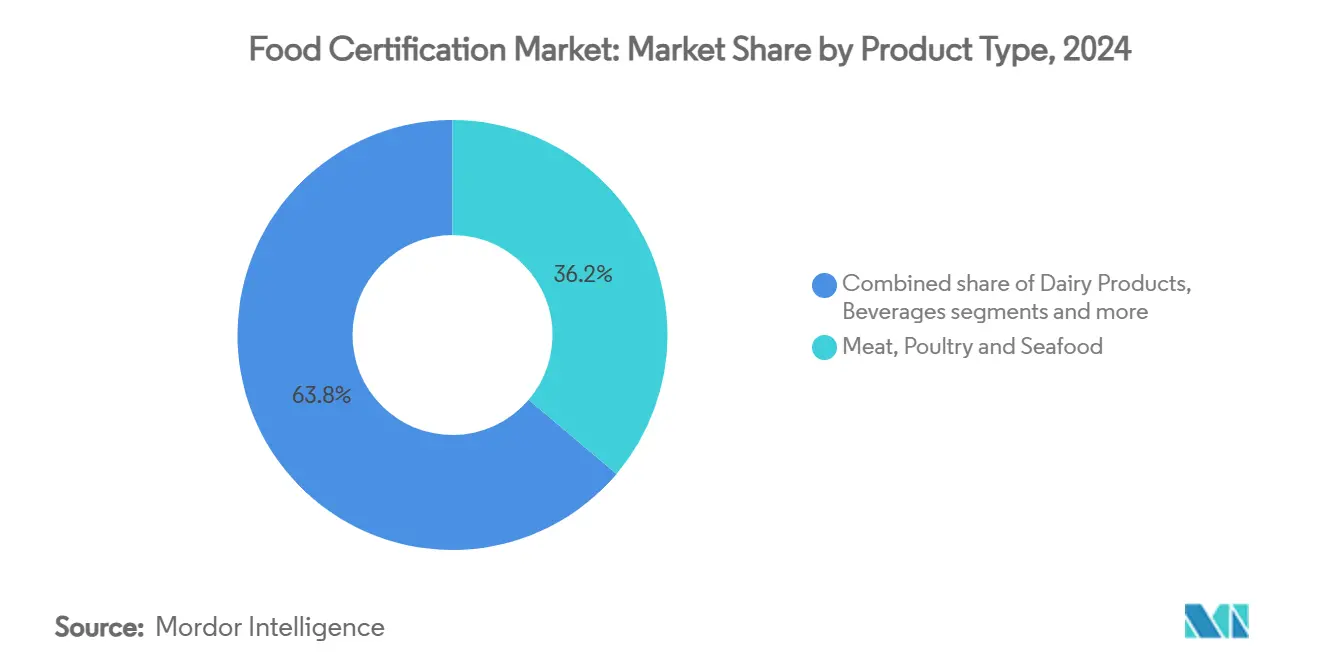

- حسب نوع المنتج، استحوذت اللحوم والدواجن والمأكولات البحرية على حصة 36.19% من حجم سوق شهادة الغذاء في 2024؛ من المتوقع أن تتوسع الأغذية الخالية من مسببات الحساسية والخالية من المواد المسببة للحساسية بمعدل نمو سنوي مركب قدره 7.94% حتى 2030

- حسب الجغرافيا، استحوذت أوروبا على 34.23% من حجم سوق شهادة الغذاء في 2024، بينما من المقرر أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.56% بين 2025-2030

اتجاهات ورؤى سوق شهادة الغذاء العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد طلب المستهلكين على سلامة الأغذية والشفافية | +1.2% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| اللوائح الحكومية الصارمة ومتطلبات الامتثال | +1.8% | عالمي، خاصة آسيا والمحيط الهادئ وأوروبا | المدى الطويل (≥ 4 سنوات) |

| توسع التجارة الغذائية عبر الحدود يدفع اعتماد معايير متعددة | +0.9% | عالمي، مع التركيز على الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تزايد شعبية حركات العلامة النظيفة والشفافية | +0.7% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنتان) |

| توسع العلامات التجارية الخاصة والتصنيع التعاقدي | +0.6% | عالمي، مركز في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية في التدقيق والتتبع | +0.4% | عالمي، بقيادة الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد طلب المستهلكين على سلامة الأغذية والشفافية

إن تزايد وعي المستهلكين بشأن سلامة الأغذية والشفافية يدفع سوق شهادة الغذاء بشكل كبير، حيث يسعى المستهلكون بنشاط للحصول على معلومات مفصلة حول مصادر الأغذية وطرق الإنتاج وأصالة المكونات. عززت وسائل التواصل الاجتماعي والمنصات الرقمية وصول المستهلكين إلى معلومات سلامة الأغذية، مما أدى إلى تكثيف فحص المنتجات الغذائية وشهاداتها. عززت حوادث سلامة الأغذية الأخيرة أهمية شهادات الطرف الثالث، كما تدل بيانات BRCGS التي تظهر أن 91% من المستهلكين يتأثرون بالتحقق من الطرف الثالث للمنتجات الخالية من الغلوتين، بينما يفضل 76% المنتجات المعتمدة من قِبل جمعيات الاضطرابات الهضمية المعترف بها [1]المصدر: BRCGS، "برنامج شهادة الخالي من الغلوتين،" brcgs.com . دفع هذا الوعي المتزايد منتجي الأغذية لاعتماد معايير الشهادة وتنفيذ ممارسات الوسم الشفافة والاستثمار في شهادات سلامة الأغذية للحفاظ على ثقة المستهلكين وحصتهم في السوق. يتعزز هذا الاتجاه بشكل إضافي من خلال تزايد عدد المستهلكين المهتمين بالصحة مما يخلق طلباً على المنتجات العضوية المعتمدة والخالية من الكائنات المعدلة وراثياً والخالية من مسببات الحساسية. يستجيب منتجو الأغذية لهذا الطلب من خلال الحصول على شهادات متعددة لمعالجة مختلف مخاوف المستهلكين والمتطلبات التنظيمية. إن دمج تكنولوجيا البلوك تشين وحلول التتبع الرقمي يعزز بشكل إضافي مصداقية وشفافية أنظمة شهادة الغذاء.

اللوائح الحكومية الصارمة ومتطلبات الامتثال

تستمر اللوائح الحكومية ومتطلبات الامتثال لمعايير سلامة وجودة الأغذية في التعزز عالمياً، خاصة في أمريكا الشمالية وأوروبا. إن تطبيق لوائح مثل قانون تحديث سلامة الأغذية (FSMA) في الولايات المتحدة والقانون الغذائي العام في الاتحاد الأوروبي يلزم أعمال الأغذية بالحصول على شهادات مثل HACCP وISO 22000 وFSSC 22000. إن تزايد عدد الأمراض المنقولة بالأغذية، حيث أفادت منظمة الصحة العالمية في أكتوبر 2024، بأن حوالي 600 مليون شخص يمرضون و420,000 يموتون سنوياً من الأغذية الملوثة، دفع الحكومات لفرض تدابير سلامة أغذية أكثر صرامة [2]المصدر: منظمة الصحة العالمية، "سلامة الأغذية،" who.int. هذا أجبر منتجي ومعالجي الأغذية على الاستثمار في برامج الشهادة لإثبات الامتثال. علاوة على ذلك، أدى ارتفاع التجارة الغذائية الدولية إلى التأكيد على الحاجة لشهادات موحدة لضمان الامتثال للوائح البلدان المستوردة، مما خلق متطلبات امتثال جديدة بينما يدفع نمو السوق من خلال متطلبات الشهادة الإلزامية.

توسع التجارة الغذائية عبر الحدود يدفع اعتماد معايير متعددة

يتطلب النمو في التجارة الغذائية الدولية من المنتجين الحصول على شهادات متعددة للوصول إلى أسواق مختلفة. يجب على الشركات الامتثال لمعايير تنظيمية متنوعة، بما في ذلك لوائح إدارة الغذاء والدواء في الولايات المتحدة، وFSSC 22000 في الأسواق الأوروبية، وشهادة CCC في الصين. تضع اتفاقية منظمة التجارة العالمية الصحية والصحة النباتية معايير أساسية لسلامة الأغذية وعمليات الشهادة عبر الحدود. خلق نمو التجارة الغذائية عبر الحدود والتجارة الإلكترونية بيئة تنظيمية حيث تصبح مناهج الشهادة المتعددة ضرورية للوصول إلى السوق والتوسع العالمي. يجب على شركات الأغذية التكيف مع معايير الشهادة المتنوعة بسبب تزايد طلب المستهلكين على المنتجات المستوردة واللوائح الإقليمية المتفاوتة لسلامة الأغذية. وفقاً لبيانات منظمة التجارة العالمية في 2024، تمثل التجارة الدولية 25% من الإنتاج الغذائي العالمي، حيث تبلغ قيمة التجارة الغذائية والزراعية 2.3 تريليون دولار أمريكي [3]المصدر: منظمة التجارة العالمية، "25 عاماً من اتفاقية SPS،" wto.org. أصبحت متطلبات الشهادة المتعددة أساسية لمنتجي الأغذية الذين يهدفون للوصول إلى الأسواق العالمية. من المتوقع أن تستمر هذه البيئة المعقدة للشهادة في تشكيل ديناميكيات التجارة الغذائية الدولية في السنوات القادمة، مما يجعل من المهم للشركات تطوير استراتيجيات شهادة شاملة.

تزايد شعبية حركات العلامة النظيفة والشفافية

تدفع حركة العلامة النظيفة تغييرات كبيرة في سوق شهادة الغذاء، حيث يطلب المستهلكون بشكل متزايد منتجات ذات مكونات معروفة وعمليات إنتاج شفافة. كثف هذا الوعي الاستهلاكي الحاجة للمعلومات المتحققة حول مكونات المنتجات والمصادر وطرق التصنيع. يستجيب منتجو الأغذية من خلال الحصول على شهادات متنوعة، بما في ذلك الشهادات العضوية والخالية من الكائنات المعدلة وراثياً وشهادات العلامة النظيفة، للتحقق من ادعاءات منتجاتهم. قاعدة تعزيز الإنفاذ العضوي لوزارة الزراعة الأمريكية تمثل هذا الاتجاه، حيث تفرض الشهادة على الشركات في سلسلة التوريد العضوية وتلغي الثغرات التي سمحت سابقاً بالمكونات غير المتوافقة. اكتسب هذا الاتجاه زخماً خاصة في الأسواق المتقدمة مثل أمريكا الشمالية وأوروبا، حيث يسعى المستهلكون بنشاط للمنتجات ذات المعالجة الأدنى والمكونات الطبيعية. تتكيف الشركات مع هذه المطالب، كما يدل حصول Little Sesame على شهادة العلامة النظيفة في سبتمبر 2024، التي تتحقق من أن المنتجات خالية من الإضافات الاصطناعية والمواد الحافظة والمواد الكيميائية غير الضرورية بما في ذلك الغليفوسات والزرنيخ وبقايا المبيدات [4]المصدر: Eat Little Sesame، "Little Sesame معتمد رسمياً بالعلامة النظيفة،" eatlittlesesame.com . هذا الضرورة للشفافية تخلق فئات شهادة جديدة وتمكن التسعير المميز للمنتجات المتحققة بالعلامة النظيفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للشهادة والتجديد | -1.1% | عالمي، يؤثر على الشركات الصغيرة والمتوسطة في الأسواق النامية | المدى القصير (≤ 2 سنتان) |

| عدم وجود تنسيق عبر معايير الشهادة | -0.8% | عالمي، الأقوى على التجارة عبر الحدود | المدى المتوسط (2-4 سنوات) |

| نقص مدققي الأغذية المؤهلين يبطئ موافقات المواقع | -0.6% | عالمي، الأشد حدة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ادعاءات الشهادة المزيفة أو المضللة | -0.3% | عالمي، مناطق ذات إنفاذ ضعيف | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للشهادة والتجديد

تخلق التكاليف العالية المرتبطة بعمليات شهادة الغذاء والتجديد حواجز كبيرة، خاصة للمؤسسات الصغيرة والمتوسطة (SMEs). يجب على المنظمات تخصيص موارد مالية كبيرة للشهادة الأولية، بما في ذلك رسوم الطلب ومصاريف التدقيق وتطبيق الأنظمة المطلوبة. التكاليف المتكررة للتجديدات الدورية وعمليات تدقيق المراقبة والحفاظ على الامتثال مع المعايير المتطورة تجهد ميزانيات الشركات بشكل إضافي. هذا التحدي واضح بشكل خاص في الأسواق النامية، حيث يمكن أن تمثل رسوم الشهادة نصيباً غير متناسب من إيرادات الشركة. على سبيل المثال، تواجه المؤسسات الصغيرة والمتناهية الصغر الإندونيسية عوائق متعددة في تلبية متطلبات شهادة الحلال، بما في ذلك التكاليف العالية ونقص معرفة العمليات والمرافق غير الكافية. بالمثل، تكافح الشركات الصغيرة والمتوسطة الماليزية مع الحصول على الشهادة بسبب القيود المالية وفجوات المعرفة. هذه الأعباء المالية يمكن أن تثني المشاركين المحتملين في السوق وقد تجبر الشركات المعتمدة الحالية على إيقاف شهاداتها، مما يقيد في النهاية نمو السوق.

نقص مدققي الأغذية المؤهلين يبطئ موافقات المواقع

يواجه سوق شهادة الغذاء تحديات تشغيلية كبيرة بسبب محدودية توفر مدققي الأغذية المؤهلين، مما يخلق اختناقات في عمليات الشهادة ويزيد من خطر الأمراض المنقولة بالأغذية والثغرات التنظيمية. إن نقص المهنيين ذوي الخبرة يمدد الوقت المطلوب لفحص وموافقات المواقع، مما يؤثر بشكل خاص على المناطق النامية حيث ينمو الطلب على الشهادة بسرعة. متطلبات التدريب الواسعة والتعقيد المتزايد لمعايير سلامة الأغذية يجعل من الصعب توسيع مجموعة المدققين المؤهلين بسرعة. أدت هذه الندرة إلى حوادث سلامة أغذية واستدعاءات ملحوظة مرتبطة بإشراف غير كافٍ. التأخيرات الناتجة في موافقات المواقع تزيد التكاليف على منتجي الأغذية وقد تؤثر على توقيت دخولهم للسوق، مما يبرز الحاجة الحاسمة لمزيد من المهنيين المؤهلين في الصناعة. تستمر الفجوة بين عرض المدققين وطلب الشهادة في التوسع مع نمو التجارة الغذائية العالمية وزيادة صرامة المتطلبات التنظيمية. علاوة على ذلك، فإن تزايد وعي المستهلكين بشأن سلامة وجودة الأغذية كثف الضغط على هيئات الشهادة للحفاظ على عمليات فحص شاملة رغم قيود الموارد. لذلك، أصبح معالجة نقص المدققين من خلال برامج تدريب محسّنة وشراكات صناعية أمراً بالغ الأهمية للحفاظ على معايير سلامة الأغذية وتلبية متطلبات السوق.

تحليل القطاعات

حسب نوع الشهادة: توحيد المعايير يدفع ريادة السوق

تهيمن شهادة ISO 22000/FSSC 22000 على السوق بحصة 32.48% في 2024، مدعومة باعتراف مبادرة سلامة الأغذية العالمية وتطبيقها عبر 35,000 منظمة حول العالم، وفقاً لـ NSF. تُعزى بروز الشهادة إلى إطارها الشامل، الذي يدمج متطلبات ISO 22000:2018 مع المتطلبات الأساسية الخاصة بالقطاع. الإصدار القادم FSSC 22000 الإصدار 6، الساري اعتباراً من أبريل 2024، يعزز هذا الموقف من خلال إدخال متطلبات محسّنة لثقافة سلامة الأغذية ومراقبة الجودة وتوثيق إدارة المعدات. تحافظ شهادة BRCGS على قوتها في السوق من خلال معيار الإصدار 9، بينما تلبي شهادات IFS وGMP+/FSA قطاعات سوق متخصصة.

تبرز شهادة الحلال كأسرع قطاع نمواً، مع إسقاط معدل نمو سنوي مركب قدره 7.88% حتى 2030، مع قانون الشهادة الإلزامي في إندونيسيا مما أدى إلى أكثر من 5 ملايين منتج معتمد بحلول أكتوبر 2024. تستمر بيئة الشهادة في التطور مع شهادة الكوشر التي تحافظ على طلب ثابت في الأسواق التقليدية، بينما تشهد الشهادات الأخرى، بما في ذلك المعايير العضوية والاستدامة، نمواً مدفوعاً بتزايد طلب المستهلكين على الشفافية والمسؤولية البيئية. هذا التنويع في أنواع الشهادة يعكس استجابة الصناعة لتطور تفضيلات المستهلكين والمتطلبات التنظيمية عبر الأسواق العالمية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: منتجات البروتين تتصدر بينما الأغذية المتخصصة تتسارع

تستحوذ منتجات اللحوم والدواجن والمأكولات البحرية على حصة سوقية مهيمنة قدرها 36.19% في 2024، مدفوعة بمتطلبات السلامة المعقدة والرقابة التنظيمية. إطار السالمونيلا المقترح من وزارة الزراعة الأمريكية لمنتجات الدواجن النيئة يدخل معايير ملوثة جديدة، بينما راجعت خدمة مصايد الأسماك البحرية الوطنية لوائح فحص المأكولات البحرية لتعزيز توحيد البرنامج وموثوقيته. نمو القطاع يتماشى مع توسع التجارة العالمية وتطور تفضيلات المستهلكين للمنتجات المعتمدة.

يظهر سوق اختبار سلامة الأغذية نمواً كبيراً عبر قطاعات متنوعة، حيث من المتوقع أن تنمو الأغذية الخالية من مسببات الحساسية والخالية من المواد المسببة للحساسية بمعدل نمو سنوي مركب قدره 7.94% حتى 2030. هذا النمو مدعوم بمبادرات تنظيمية مثل برنامج أخذ عينات التحقق من المواد المسببة للحساسية لوزارة الزراعة الأمريكية، الذي يختبر 14 مادة مسببة للحساسية، بما في ذلك "الكبار التسعة" والغلوتين، في المنتجات الجاهزة للأكل. يشهد السوق أيضاً رقابة محسّنة في أغذية الرضع، مثالاً على ذلك إجراءات الصين الجديدة للمراجعة الأولوية للأغذية الطبية ذات الغرض الخاص وإرشادات تسجيل تركيبات الرضع المحدّثة، بينما تستمر قطاعات مثل المشروبات والمخابز ومنتجات الحلويات في التطور تحت معايير أمان متزايدة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتل أوروبا الموقع السوقي المهيمن بحصة 34.23% في 2024، مدعومة بالإطار التنظيمي الشامل لسلطة سلامة الأغذية الأوروبية. التزام المنطقة بحماية المستهلك واضح من خلال تطبيق اللائحة 2025/351 بشأن مواد التلامس الغذائي البلاستيكية، الساري اعتباراً من مارس 2025، والذي يضع متطلبات نقاء أكثر صرامة وحدود هجرة. بالإضافة إلى ذلك، فإن الإرشادات المحدّثة لسلطة سلامة الأغذية الأوروبية لتطبيقات الأغذية الجديدة، الساري اعتباراً من فبراير 2025، حسّن كفاءة عمليات تقييم المخاطر.

تُظهر منطقة آسيا والمحيط الهادئ أقوى مسار نمو مع معدل نمو سنوي مركب متوقع قدره 7.56% حتى 2030. هذا النمو مدفوع بتطورات تنظيمية كبيرة، مثل إعادة تشغيل FSSAI في الهند لمعايير وسم وعرض الأغذية المطبقة في يناير 2023. هذه المعايير عززت حماية المستهلك من خلال متطلبات وسم محسّنة للأغذية المدعمة، بينما دعم اعتماد أنظمة التتبع القائمة على البلوك تشين التوسع الإقليمي للسوق بشكل إضافي.

تحافظ أمريكا الشمالية على حضور سوقي كبير من خلال لوائح إدارة الغذاء والدواء وإشراف وزارة الزراعة الأمريكية. نمو سوق أمريكا الجنوبية يُمثل بإصلاحات استيراد الأغذية في الأرجنتين، التي تبسط عمليات التجارة للبلدان ذات المعايير الصحية العالية مع الحفاظ على متطلبات السلامة. تستمر منطقة الشرق الأوسط وأفريقيا في التطور من خلال متطلبات شهادة الحلال الموسعة والأطر التنظيمية المحسّنة، مما يساهم في تقدم السوق المطرد.

البيئة التنافسية

يُظهر سوق شهادة الغذاء العالمي تجزؤاً معتدلاً، مع مزيج من اللاعبين المحليين والدوليين يتنافسون على الحصة السوقية. تشمل قادة الصناعة الرئيسيون شركة يوروفينز العلمية، مجموعة بيورو فيريتاس، مجموعة إنترتك المحدودة، شركة SGS، وNSF الدولية. تسعى هذه الشركات بنشاط لعمليات الدمج والاستحواذ للحفاظ على هيمنتها السوقية وتوسيع حضورها العالمي. مثال حديث هو استحواذ مجموعة Amtivo على شركة Food Certification Ltd في المملكة المتحدة في يناير 2024، مما عزز قدراتها في شهادة سلامة الأغذية.

تميز الشركات نفسها بشكل متزايد من خلال الابتكار التكنولوجي والحلول الرقمية. جواز سفر المنتج الرقمي My Story™ من DNV يمثل هذا الاتجاه، مما يمكّن المشاركة الشفافة للشهادات المتحققة للاستدامة والسلامة. إن دمج الذكاء الاصطناعي في عمليات توثيق الأغذية يحسن قدرات كشف الاحتيال، مما يوفر سرعة ودقة فائقة مقارنة بالطرق الإحصائية التقليدية. هذه التطورات التكنولوجية تعيد تشكيل عمليات الشهادة وتخلق فرصاً جديدة لنمو السوق.

البيئة التنافسية متأثرة بشكل كبير بالمتطلبات التنظيمية، مع استثمارات كبيرة من الشركات للامتثال للمعايير المتطورة مثل FSSC 22000 الإصدار 6 وأطر الشهادة الرقمية الناشئة. يبقى هذا التركيز على الامتثال والالتزام بالمعايير أمراً حاسماً للحفاظ على الموقع السوقي وضمان جودة الخدمة في صناعة شهادة الغذاء. اللاعبون في السوق الذين يتكيفون بنجاح مع هذه التغييرات التنظيمية غالباً ما يحصلون على مزايا تنافسية ويعززون موقعهم في الصناعة.

قادة صناعة شهادة الغذاء

-

شركة يوروفينز العلمية

-

مجموعة بيورو فيريتاس

-

مجموعة إنترتك المحدودة

-

شركة SGS

-

NSF الدولية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: شراكة SGS مع The PLEDGE حول شهادة نفايات الأغذية لدمج مقاييس تقليل النفايات في منافذ خدمة الأغذية المدققة

- ديسمبر 2024: شكلت SGS تحالفاً استراتيجياً مع HEYTEA، يغطي اختبارات المعامل وعلامة صحة الشاي الخاصة عبر 4,300 متجر.

- أكتوبر 2024: استحوذت Merieux NutriSciences على ذراع اختبار الأغذية لدى Bureau Veritas، مضيفة 34 معملاً في 15 دولة.

- مايو 2024: شراكة USB Certification وStandard Group لتوسيع مخططات BRCGS داخل قطاع الأغذية المعبأة في الصين الكبرى.

نطاق تقرير سوق شهادة الغذاء العالمي

يستند سوق شهادة الغذاء على هيئة شهادة معتمدة ومعتمدة. تقدم Control Union Certifications عمليات تدقيق شهادة من طرف ثالث ضد سلامة الأغذية الرئيسية. يقدم تقرير سوق شهادة الغذاء رؤى رئيسية حول أحدث التطورات. يتم تقسيم سوق شهادة الغذاء إلى صناعة المستخدم النهائي والنوع والجغرافيا. حسب صناعة المستخدم النهائي، يتم تقسيم السوق إلى منتجات اللحوم والدواجن والمأكولات البحرية ومنتجات الألبان وأغذية الرضع والمشروبات والمخابز والحلويات وصناعات المستخدمين النهائيين الأخرى. كما يتم تقسيم السوق حسب النوع إلى ISO 22000 - نظام إدارة سلامة الأغذية، BRCGS، شهادة الحلال، GMP+/FSA، وشهادات أخرى. كما تقدم الدراسة تحليلاً لسوق شهادة الغذاء في الأسواق الناشئة والراسخة عبر العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| ISO 22000/FSSC 22000 |

| BRCGS |

| SQF |

| IFS |

| الحلال |

| الكوشر |

| GMP+/FSA |

| أخرى |

| منتجات اللحوم والدواجن والمأكولات البحرية |

| منتجات الألبان |

| أغذية الرضع |

| المشروبات |

| منتجات المخابز والحلويات |

| الأغذية الخالية من مسببات الحساسية/الخالية من المواد المسببة للحساسية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| روسيا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الشهادة | ISO 22000/FSSC 22000 | |

| BRCGS | ||

| SQF | ||

| IFS | ||

| الحلال | ||

| الكوشر | ||

| GMP+/FSA | ||

| أخرى | ||

| حسب نوع المنتج | منتجات اللحوم والدواجن والمأكولات البحرية | |

| منتجات الألبان | ||

| أغذية الرضع | ||

| المشروبات | ||

| منتجات المخابز والحلويات | ||

| الأغذية الخالية من مسببات الحساسية/الخالية من المواد المسببة للحساسية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| روسيا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق شهادة الغذاء؟

يقف سوق شهادة الغذاء عند 6.41 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 8.42 مليار دولار أمريكي بحلول 2030.

أي نوع شهادة يحمل أكبر حصة في سوق شهادة الغذاء؟

يتصدر ISO 22000/FSSC 22000 بحصة 32.48% اعتباراً من 2024، بسبب قبوله من قِبل تجار التجزئة العالميين.

لماذا تنمو شهادة الحلال بشكل أسرع من القطاعات الأخرى؟

قوانين الحلال الإلزامية في إندونيسيا ودول الخليج، إلى جانب تزايد الإنفاق الاستهلاكي للمسلمين، تدفع معدل نمو سنوي مركب قدره 7.88% حتى 2030.

أي منطقة تتوسع بأسرع وتيرة في سوق شهادة الغذاء؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.56% بسبب إصلاحات الوسم في الهند وقواعد تركيبات الرضع في الصين ومتطلبات الحلال الواسعة.

آخر تحديث للصفحة في: