حجم وحصة السوق الأمريكي لدهون الطعام

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

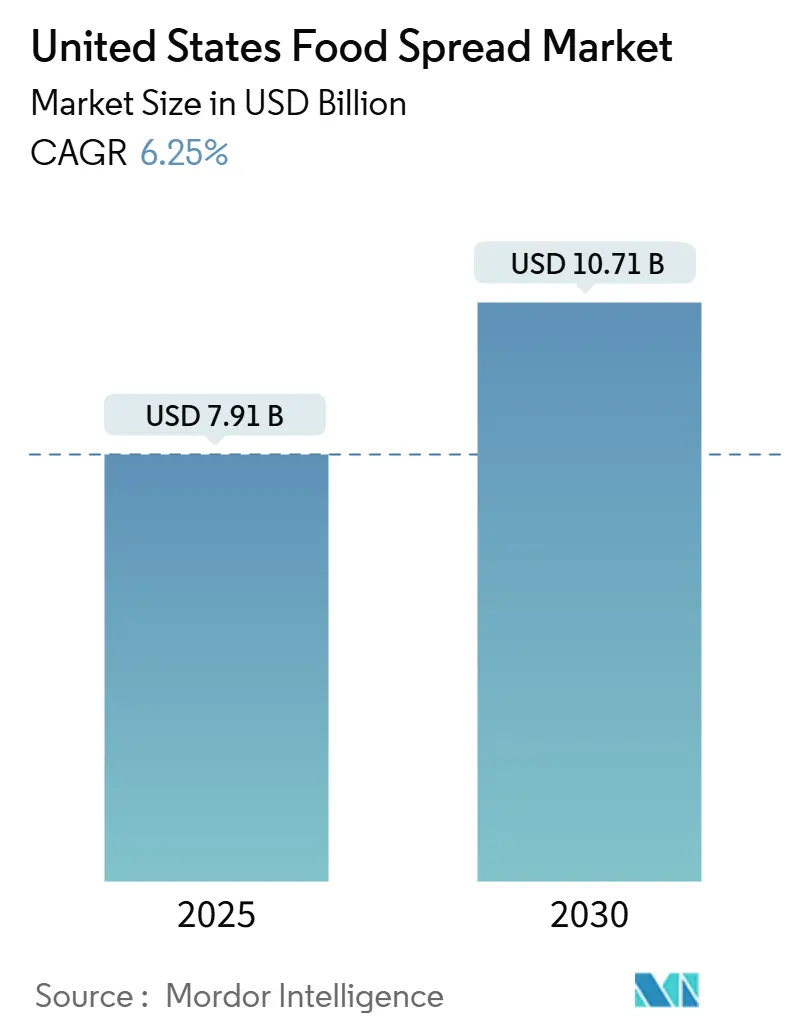

| حجم السوق (2025) | 7.91 مليار دولار أمريكي |

| حجم السوق (2030) | 10.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.25% CAGR |

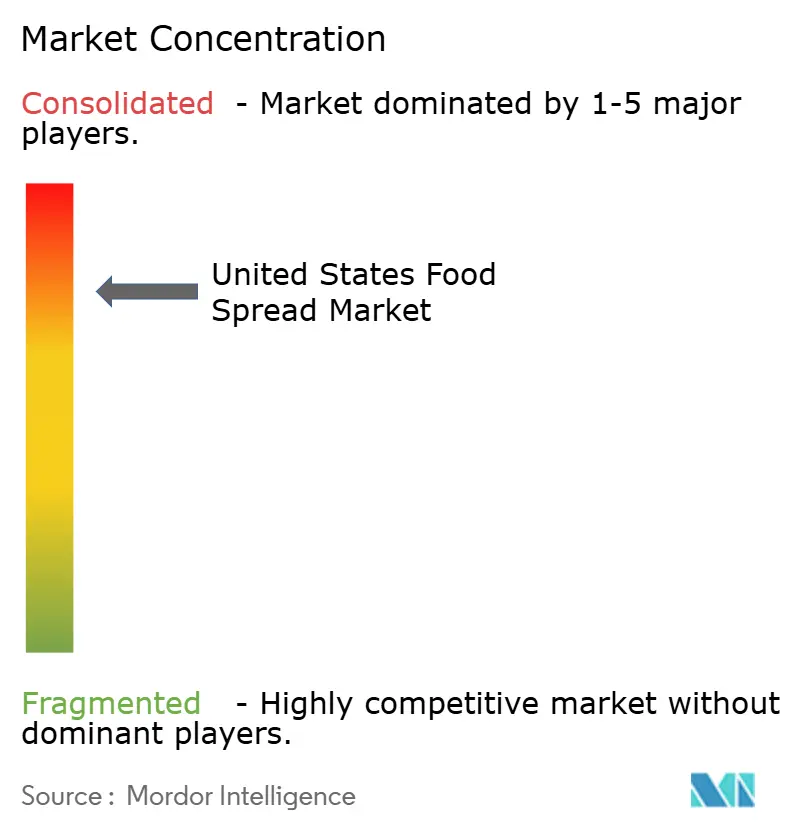

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكي لدهون الطعام بواسطة موردور إنتليجنس

يقدر السوق الأمريكي لدهون الطعام بـ 7.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.71 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 6.25%. يدفع توسع السوق تزايد تفضيل المستهلكين للبدائل الصحية، خاصة التحول نحو الدهون القائمة على الفول السوداني عن الخيارات التقليدية مثل المربى أو الزبدة. يظهر سلوك المستهلك اتجاهاً واضحاً نحو الدهون المميزة والعضوية والمعززة وظيفياً، مدعوماً بتزايد الوعي بالفوائد الغذائية وشفافية المكونات. يزداد نمو السوق قوة من خلال اعتماد المستهلكين للحميات منخفضة السعرات الحرارية بسبب المخاوف الصحية المتعلقة بنمط الحياة، إلى جانب تطوير حلول التغليف المبتكرة التي تحسن إمكانية الوصول للمنتج ومدة الصلاحية. مع استمرار الوعي الصحي في التأثير على قرارات الشراء، من المتوقع أن يحافظ السوق على مسار نموه، مع تركيز الشركات المصنعة على ابتكار المنتجات والتركيبات الأكثر صحة لتلبية متطلبات المستهلكين المتطورة.

النقاط الرئيسية للتقرير

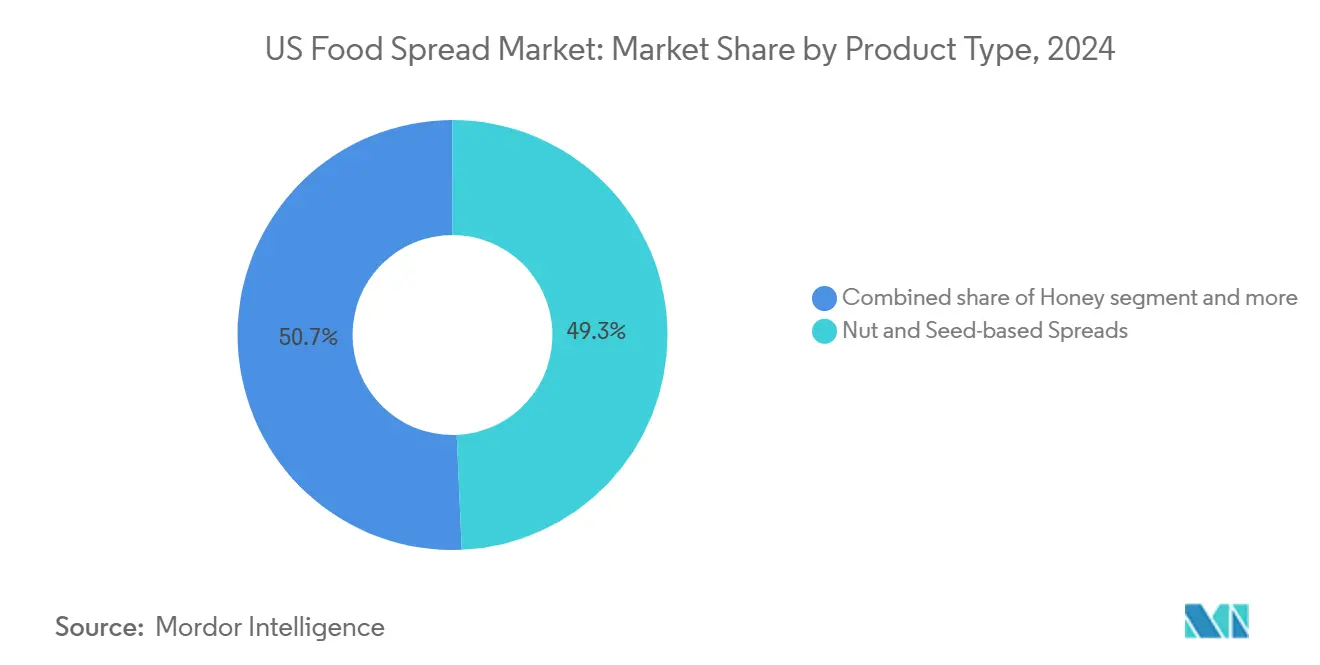

- حسب نوع المنتج، استحوذت الدهون القائمة على المكسرات والبذور على 49.31% من حصة السوق في عام 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 6.41% حتى عام 2030.

- حسب الطبيعة، احتفظت المتغيرات التقليدية بنسبة 70.01% من حجم السوق في عام 2024، بينما يتسارع القطاع العضوي بمعدل نمو سنوي مركب قدره 9.91% بين 2025-2030.

- حسب نوع التغليف، هيمنت البرطمانات بحصة 42.31% في عام 2024؛ الأكياس والجيوب تمثل أسرع مسار، بتوسع 7.56% سنوياً خلال فترة التوقعات.

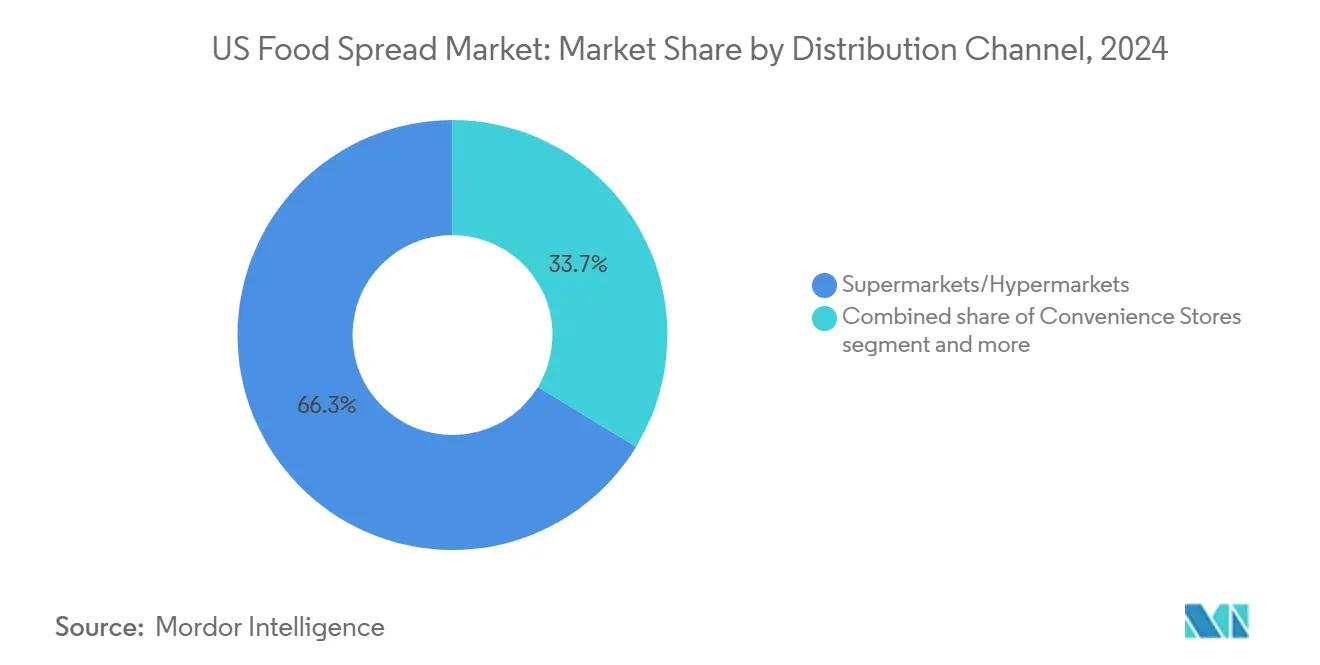

- حسب قناة التوزيع، شكلت المتاجر الكبرى والمجمعات التجارية الكبيرة 66.30% من السوق في عام 2024؛ التجزئة الإلكترونية تسجل أعلى مسار بمعدل نمو سنوي مركب قدره 12.11% حتى عام 2030.

اتجاهات ورؤى السوق الأمريكي لدهون الطعام

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الوعي الصحي يعزز الطلب على الدهون الطبيعية والعضوية | +1.3% | على الصعيد الوطني، مع مكاسب مبكرة في كاليفورنيا وممر الشمال الشرقي والشمال الغربي للمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد تفضيل المستهلكين لخيارات الطعام المريحة والجاهزة للأكل | +1.0% | المراكز الحضرية على الصعيد الوطني، قوية بشكل خاص في نيويورك ولوس أنجلوس ومناطق شيكاغو الحضرية | المدى القصير (≤ 2 سنوات) |

| تزايد شعبية الدهون النباتية والنباتية الصرف | +1.6% | الولايات الساحلية والأسواق الحضرية، مع التركز في كاليفورنيا ونيويورك وواشنطن وأوريجون | المدى الطويل (≥ 4 سنوات) |

| توسيع تنوع المنتجات مع النكهات والتركيبات المبتكرة | +0.9% | وطني، مع تموضع مميز في أسواق الضواحي الثرية عبر جميع المناطق | المدى المتوسط (2-4 سنوات) |

| ارتفاع الدخل المتاح يدعم مشتريات الدهون المميزة والذواقة | +0.8% | المناطق الحضرية عالية الدخل، خاصة الشمال الشرقي والساحل الغربي والأسواق الجنوبية الثرية | المدى الطويل (≥ 4 سنوات) |

| تزايد الوعي حول الفوائد الغذائية للدهون المدعمة | +0.7% | وطني، مع دعم تنظيمي من إدارة الغذاء والدواء ومبادرات الصحة على مستوى الولاية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الوعي الصحي يعزز الطلب على الدهون الطبيعية والعضوية

الوعي الصحي المتزايد للمستهلكين يعيد تشكيل تركيبات دهون الطعام في الولايات المتحدة بشكل جوهري، مع تجربة المتغيرات الطبيعية والعضوية اعتماداً متزايداً. وضعت معايير وسم الطعام لإدارة الغذاء والدواء في فبراير 2025 معايير غذائية أكثر صرامة تستبعد المنتجات عالية السكر بينما تمكن البدائل الغنية بالمغذيات من التأهل للادعاءات الصحية [1]المصدر: إدارة الغذاء والدواء، "وسم الطعام: ادعاءات محتوى المغذيات؛ تعريف مصطلح صحي"، federalregister.gov. هذا التغيير التنظيمي عجل إعادة تركيب المنتجات نحو المكونات الطبيعية والعضوية، كما يظهر من إطلاق As Ever لدهون التوت الطبيعية في مارس 2025. يبحث المستهلكون بنشاط عن بدائل طبيعية وعضوية للدهون التقليدية، مدفوعين بمخاوف حول المكونات الصناعية والمواد الحافظة والأطعمة المعالجة. هذا التحول واضح في تزايد المساحة المخصصة لزبدة المكسرات العضوية ودهون الفواكه بدون سكر مضاف والبدائل النباتية في متاجر التجزئة. تستفيد الشركات المصنعة من تموضع العلامة النظيفة لتبرير التسعير المميز، مع التطبيق المتزايد للمحليات الطبيعية في تركيبات دهون الطعام يعكس هذا التحول. الطلب على الدهون ذات العلامة النظيفة مع مكونات أدنى دفع الشركات المصنعة لتوسيع محافظ منتجاتها الطبيعية والعضوية، مساهماً في نمو السوق.

تزايد تفضيل المستهلكين لخيارات الطعام المريحة والجاهزة للأكل

الارتفاع في أنماط الحياة السريعة عبر الولايات المتحدة وسع دور دهون الطعام خارج الاستخدامات التقليدية، متماشياً مع أنماط الحياة المشغولة ومناسبات التناول أثناء التنقل. الطلب على الراحة مهم بشكل خاص في الأسر ذات الدخل المزدوج حيث القيود الزمنية تزيد من جاذبية المنتجات سهلة الاستخدام. هذا الاتجاه مدعوم بارتفاع دخل الأسر، كما يتضح من تقرير مكتب الإحصاء الأمريكي عن زيادة 4.0% في متوسط الدخل الحقيقي للأسرة إلى 80,610 دولار أمريكي في عام 2023 من 77,540 دولار أمريكي في عام 2022 [2]المصدر: مكتب الإحصاء الأمريكي، "الدخل في الولايات المتحدة: 2023"، census.gov. ابتكارات المنتجات التي تتميز بتطبيقات متعددة، مثل الدهون التي تعمل كغموسات أو طبقات علوية أو مكونات طبخ، وسعت جاذبية الفئة عبر مناسبات وجبات مختلفة ومجموعات مستهلكين متنوعة. دهون الطعام، بما في ذلك زبدة المكسرات ودهون الشوكولاتة ومربيات الفواكه، تقدم خيارات إفطار ووجبات خفيفة مريحة تتطلب وقت تحضير أدنى. تنوع هذه المنتجات في تطبيقات مختلفة، من السندويشات إلى المخبوزات، يجعلها خياراً جذاباً للمستهلكين الباحثين عن حلول وجبات سريعة. هذه القدرة على التكيف، مع ساعات العمل الأطول والجداول المزدحمة بشكل متزايد، وضعت دهون الطعام كعناصر أساسية في الأسر الأمريكية، خاصة لأولئك الذين يحتاجون خيارات طعام مريحة وجاهزة للأكل.

تزايد شعبية الدهون النباتية والنباتية الصرف

الحركة النباتية تحول المشهد الغذائي في الولايات المتحدة، مع دهون الطعام النباتية الصرف تظهر كقطاع نامي بسرعة في السوق. هذا النمو يمتد خارج النباتيين الصرف ليشمل النباتيين المرنين والمستهلكين المهتمين بالصحة الباحثين عن بدائل للدهون التقليدية القائمة على منتجات الألبان. يوسع تجار التجزئة عروضهم النباتية، مع منتجات مثل زبدة اللوز ودهون الكاجو والبدائل القائمة على الحمص تكسب حصة سوق كبيرة. وفقاً لمراجعة السكان العالمي، شكل النباتيون الصرف حوالي 1.5% من سكان الولايات المتحدة في عام 2025، مما يشير إلى قاعدة مستهلكين كبيرة للمنتجات النباتية [3]المصدر: مراجعة السكان العالمي، "النباتية حسب البلد 2025"، worldpopulationreview.com. الاعتماد المتزايد لهذه البدائل مدفوع بشكل أساسي بالوعي الصحي والوعي البيئي ومخاوف رفاهية الحيوان بين المستهلكين. التقدم التكنولوجي الأخير في تركيب المكونات عزز بشكل كبير ملامح الطعم والملمس للدهون النباتية، مما مكنها من المنافسة بفعالية مع البدائل التقليدية بناءً على الصفات الحسية وليس الاعتبارات الأخلاقية وحدها. هذه الابتكارات، إلى جانب الملامح الغذائية المعززة، تستمر في جذب المستهلكين النباتيين والنباتيين المرنين، مساهمة في النمو الإجمالي لسوق الدهون النباتية في الولايات المتحدة.

توسيع تنوع المنتجات مع النكهات والتركيبات المبتكرة

ابتكار النكهات يتسارع خارج الملامح التقليدية، مع الشركات المصنعة تقدم تركيبات جريئة تلبي أذواق المستهلكين المغامرة واتجاهات الاندماج الثقافي. نمو السوق مدفوع بشكل أساسي بخيارات أفضل لك، والمكونات النباتية، وتركيبات النكهات الفريدة، والقوام المتنوع، والعلامات الطبيعية النظيفة، مما يعكس نهجاً شاملاً لتمييز المنتج. تطور الشركات تركيبات مميزة مثل دهون الشوكولاتة والبندق، والمتغيرات القائمة على الفواكه، وزبدة المكسرات المتخصصة لجذب المستهلكين المهتمين بالصحة، بينما تدمج أيضاً مكونات وظيفية مثل البروبيوتيك وتدعيم البروتين والأطعمة الفائقة لتعزيز القيمة الغذائية. على سبيل المثال، في مايو 2024، قدمت جيف أول ابتكار نكهة مهم لها في ما يقرب من 10 سنوات مع دهن الشوكولاتة وزبدة الفول السوداني، يحتوي على 50% سكر أقل مقارنة بالدهن الرائد للبندق مع الكاكاو. شهد السوق زيادة في الدهون النباتية والعضوية، ملبياً للسكان النباتيين والمهتمين بالصحة المتزايدين، بينما إدخال المتغيرات الخالية من السكر ومنخفضة السعرات الحرارية والخالية من المسببات للحساسية وسع وصول السوق للمستهلكين ذوي المتطلبات الغذائية المحددة. تركز تطويرات المنتج هذه على خلق تجارب حسية وصلات عاطفية، والتي تؤثر بشكل كبير على قرارات شراء المستهلكين في قطاع دهون الطعام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المنافسة الشديدة من خيارات الوجبات الخفيفة والتوابل البديلة | -0.9% | وطني، شديد بشكل خاص في الأسواق الناضجة مثل الغرب الأوسط والشمال الشرقي | المدى القصير (≤ 2 سنوات) |

| التحديات التنظيمية بشأن الوسم والادعاءات الصحية | -0.7% | المستوى الفيدرالي مع اختلافات الولاية، صارم بشكل خاص في كاليفورنيا ونيويورك والولايات المهتمة بالصحة | المدى المتوسط (2-4 سنوات) |

| مخاوف المستهلكين حول محتوى السكر والدهون والمضافات في الدهون | -1.2% | وطني، مع وعي مرتفع في الأسواق المهتمة بالصحة مثل كاليفورنيا وكولورادو وفيرمونت | المدى الطويل (≥ 4 سنوات) |

| تقلبات في أسعار المواد الخام تؤثر على تكاليف الإنتاج | -1.0% | تأثير وطني، مع نقاط ضعف سلسلة التوريد تؤثر على مراكز التصنيع في الغرب الأوسط | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

المنافسة الشديدة من خيارات الوجبات الخفيفة والتوابل البديلة

تنشأ منافسة كبيرة من بدائل التناول المتنوعة وخيارات التوابل، مما يخلق ضغطاً كبيراً على الشركات المصنعة للدهون التقليدية. يواجه السوق منافسة من ألواح البروتين والوجبات الخفيفة الجاهزة والمشروبات الوظيفية والمكسرات والفواكه الطازجة والتوابل البديلة مثل الحمص والأفوكادو والغموسات النباتية. يتجه المستهلكون المهتمون بالصحة بشكل متزايد نحو حلول التناول المتخصصة التي تقدم راحة معززة وملامح غذائية محسنة عن تطبيقات الدهون التقليدية. صعود مطاعم الخدمة السريعة والوجبات الجاهزة للأكل يؤثر أيضاً على الاستهلاك المنزلي للدهون التقليدية. هذا التحول في تفضيلات المستهلكين نحو أشكال التناول البديلة والخيارات الأكثر صحة يؤثر مباشرة على أنماط استهلاك الدهون التقليدية. المشهد التنافسي يشتد مع إدخال دهون مبتكرة تتميز بنكهات فريدة وتركيبات مركزة على الصحة، مما يجبر الشركات المصنعة الراسخة على تكييف عروض منتجاتها. هذه الديناميكيات السوقية تخلق مجتمعة ضغط استبدال كبير وتشكل قيداً ملحوظاً على توسع سوق دهون الطعام، مما يتطلب من الشركات المصنعة تطوير استراتيجياتها باستمرار للحفاظ على حصتها السوقية.

مخاوف المستهلكين حول محتوى السكر والدهون والمضافات في الدهون

الوعي الصحي المتزايد والمخاوف المتعلقة بالسكري تعيد تشكيل سوق دهون الطعام في الولايات المتحدة، حيث يفحص المستهلكون بشكل متزايد تركيبات الدهون التقليدية بسبب محتواها العالي من السكر والدهون. هذا الوعي المرتفع مدعوم بإحصائيات صحية مقلقة، بما في ذلك تقرير وزارة الصحة والخدمات الإنسانية الأمريكية عن 22.4 وفاة متعلقة بالسكري لكل 100,000 شخص في عام 2023 [4]المصدر: وزارة الصحة والخدمات الإنسانية الأمريكية، "تحديث إحصائيات السكري الوطنية 2024"، hhs.gov. سلوك المستهلك، خاصة بين جيل الألفية والجيل زد المهتمين بالصحة، يعكس اتجاهاً متزايداً لفحص علامات المنتج بعناية وتقليل تناول الدهون العالية السكر والدهون المشبعة بنشاط. هذه التحولات خلقت تحديات كبيرة للشركات المصنعة، التي يجب عليها الآن موازنة متطلبات صحة المستهلك مع توقعات الطعم. بينما تستجيب الشركات بإعادة تركيب المنتجات بمكونات طبيعية وتطوير بدائل منخفضة السكر والدهون، يبلغ العديد من المستهلكين عن عدم الرضا عن ملامح النكهة لهذه الخيارات الأكثر صحة. الضغط للتركيبات الأكثر صحة لا يأتي فقط من تفضيلات المستهلكين ولكن أيضاً من الهيئات التنظيمية، مما يجبر الشركات المصنعة على الابتكار مع الحفاظ على جاذبية المنتج. هذه الديناميكية المعقدة للوعي الصحي والمتطلبات التنظيمية وتفضيلات طعم المستهلكين تستمر في التأثير على نمو السوق واستراتيجيات تطوير المنتجات في صناعة دهون الطعام.

تحليل القطاعات

حسب نوع المنتج: الدهون القائمة على المكسرات والبذور تهيمن على الابتكار

تهيمن الدهون القائمة على المكسرات والبذور على حصة سوق بنسبة 49.31% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.41% خلال 2025-2030. هيمنة الفئة تعكس توافقها مع اتجاهات الصحة والطلب على البروتين، مما يسمح للشركات المصنعة بتنفيذ استراتيجيات تسعير مميزة. التحول المستهلك نحو مصادر البروتين النباتي زاد الطلب على دهون اللوز والكاجو وبذور عباد الشمس. توسع جاستين الأخير في مارس 2025 يتضمن تركيبة جديدة لزبدة الفول السوداني المقرمشة تتميز باتساق بدون تحريك وعملية طحن محددة تحافظ على جودة المكونات.

مشهد الابتكار في السوق يركز على التموضع المميز وإعادة التركيب المهتم بالصحة عبر فئات الدهون المختلفة. بينما تستفيد دهون العسل من تموضعها الطبيعي، تجرب الدهون القائمة على الفواكه نمواً معتدلاً من خلال جذب المستهلكين الباحثين عن بدائل السكر المخفض. تقنيات المعالجة الجديدة قيد التطوير للحفاظ على المحتوى الغذائي للدهون مع إطالة مدة الصلاحية. يشهد السوق أيضاً تطوير منتجات متزايد في قطاعات غذائية متخصصة، بما في ذلك الدهون الصديقة للكيتو والخالية من المسببات للحساسية. دمج المكونات الوظيفية والأطعمة الفائقة في الدهون يعزز أكثر ملفها الغذائي ويجذب المستهلكين المهتمين بالصحة الباحثين عن فوائد صحية إضافية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الطبيعة: القطاع العضوي يتسارع رغم الهيمنة التقليدية

الدهون التقليدية القائمة على المكسرات والبذور تهيمن على السوق بحصة 70.01% في عام 2024، بشكل أساسي بسبب تفضيلات المستهلكين الراسخة وحساسية السعر. موضع القيادة السوقية للقطاع يستمر من خلال التوفر الواسع والتسعير التنافسي. هذه الدهون التقليدية تحافظ على حضورها السوقي القوي من خلال قنوات توزيع راسخة وألفة المستهلك مع المنتجات. القطاع التقليدي يظهر استقرار سوق متسق من خلال عروض منتجات متنوعة وابتكارات نكهات. إضافة إلى ذلك، اقتصاديات الحجم في الإنتاج والعلاقات الراسخة مع الموردين تساهم في الحفاظ على نقاط أسعار جذابة في السوق.

الدهون العضوية تجرب نمواً كبيراً بمعدل نمو سنوي مركب قدره 9.91% (2025-2030)، مدفوعة بتزايد تفضيل المستهلك للبدائل المميزة والمركزة على الصحة. القطاع يستفيد من معايير الشهادة العضوية لوزارة الزراعة الأمريكية، والتي تعزز ثقة المستهلك وتبرر علاوات الأسعار التي تعوض تكاليف الإنتاج والشهادة الأعلى. النمو مدعوم أكثر بتوسع شبكات التوزيع بالتجزئة وتزايد تخصيص مساحة الأرفف في المتاجر الكبرى السائدة. القطاع العضوي يستفيد أيضاً من تزايد وعي المستهلك حول الاستدامة البيئية والمكونات ذات العلامة النظيفة، خاصة بين مستهلكي جيل الألفية والجيل زد.

حسب قناة التوزيع: المتاجر الكبرى تهيمن بينما التجزئة الإلكترونية تتصاعد

المتاجر الكبرى والمجمعات التجارية الكبيرة تهيمن على السوق بحصة 66.30% في عام 2024، مدفوعة بتشكيلات منتجاتها الواسعة والتسعير التنافسي وأنماط التسوق المستهلك الراسخة التي تفضل اختيار الطعام شخصياً. هذه أشكال التجزئة تستفيد من اقتصاديات الحجم، مما يسمح لها بتقديم نطاقات منتجات متنوعة مع الحفاظ على هوامش الربح. قدرتها على توفير تجارب تسوق شاملة تستمر في جذب المستهلكين الذين يقدرون الراحة وتنوع المنتج. بينما تحافظ متاجر الراحة على حضور ثابت من خلال مشتريات الدافع وأشكال الحصة الواحدة، تظهر التجزئة الإلكترونية نمواً رائعاً بمعدل نمو سنوي مركب قدره 12.11% خلال 2025-2030، مما يعكس تزايد الاعتماد الرقمي وتفضيلات الراحة.

مشهد التوزيع يتضمن أيضاً متاجر الطعام المتخصصة وتجار التجزئة للطعام الصحي، كل منها يطور تشكيلات منتجات متخصصة لاحتياجات مستهلك محددة. هؤلاء تجار التجزئة المتخصصون يركزون على المنتجات المميزة والعضوية والمركزة على الصحة، مما يخلق مجالات سوق مميزة. هذا التحول بالتجزئة أدى إلى اعتماد استراتيجيات متعددة القنوات، والتي أصبحت حاسمة للشركات المصنعة الباحثة عن تغطية سوق شاملة وإمكانية وصول مستهلك معززة عبر جميع قنوات التوزيع. تكامل منصات التجزئة الجسدية والرقمية يمكن تجار التجزئة من التقاط بيانات المستهلك وتوفير تجارب تسوق مخصصة، بينما تستفيد الشركات المصنعة من رؤية متزايدة وتغلغل سوق عبر نقاط اتصال متعددة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع التغليف: البرطمانات تقود بينما الأكياس/الجيوب تظهر أسرع نمو

البرطمانات تهيمن على سوق الدهون القائمة على المكسرات والبذور بحصة 42.31% في عام 2024، حيث يفضل المستهلكون التغليف التقليدي الذي يحافظ على جودة المنتج مع تمكين التحكم في الحصص وراحة إعادة الإغلاق. الأحواض تحافظ على حضور ثابت، بينما الأشكال الأخرى، بما في ذلك الأكواب والعلب وعبوات تترا، تخدم قنوات توزيع متخصصة. القبول الواسع للبرطمانات ينبع من سجلها المثبت في الحفاظ على نضارة المنتج ومنع التلف، مهم بشكل خاص للحفاظ على الزيوت الطبيعية في الدهون القائمة على المكسرات. إضافة إلى ذلك، الطبيعة الشفافة لبرطمانات الزجاج تسمح للمستهلكين بفحص المنتج بصرياً قبل الشراء، مما يعزز الثقة والاطمئنان في العلامة التجارية.

الأكياس/الجيوب تظهر أسرع نمو بمعدل نمو سنوي مركب قدره 7.56% خلال 2025-2030، مدفوعة بأنماط الاستهلاك أثناء التنقل وفوائد التحكم في الحصص التي تتماشى مع سلوك المستهلك المهتم بالصحة. هذا الشكل يلبي احتياجات الأفراد والأسر الصغيرة، بينما برطمانات PET تكسب جذباً بسبب اعتبارات حساسية السعر، مع الاستدامة تؤثر بشكل متزايد على قرارات التغليف عبر جميع الأشكال. الارتفاع في مبيعات التجارة الإلكترونية عزز أكثر الطلب على الأكياس والجيوب، حيث طبيعتها الخفيفة تقلل تكاليف الشحن. عامل الراحة للشكل يتردد بشكل خاص مع مستهلكي جيل الألفية والجيل زد، الذين يعطون الأولوية لحلول التغليف المحمولة وسهلة الاستخدام في قرارات الشراء.

تحليل الجغرافيا

سوق الدهون يظهر نمواً قوياً مدفوعاً بتطور تفضيلات المستهلك نحو خيارات الطعام المهتمة بالصحة والمريحة والمميزة. الصناعة تستفيد من البنية التحتية للتوزيع الراسخة وولاء العلامة التجارية القوي وتزايد قبول التركيبات المبتكرة التي تلبي القيود الغذائية واتجاهات العافية. الدهون العضوية تمثل فئة قطاع نامية بسرعة، مدعومة بمعايير الشهادة الشاملة لوزارة الزراعة الأمريكية التي تعزز ثقة المستهلك في جودة المنتج وممارسات الحصول على المصادر. الشركات المصنعة مثل كروفترز أورجانيك استجابت لهذا الاتجاه بتوسيع محافظ منتجاتها العضوية والاستثمار في ممارسات الحصول على المصادر المستدامة. إضافة إلى ذلك، يشهد السوق ابتكاراً مستمراً في تصاميم التغليف التي تؤكد على الراحة والتحكم في الحصص.

أنماط الاستهلاك الإقليمية تكشف عن اختلافات كبيرة عبر الولايات المتحدة. الأسواق الساحلية تظهر معدلات اعتماد أعلى للبدائل المميزة والعضوية والنباتية، بينما المناطق التقليدية في القلب تحافظ على تفضيل للعلامات التجارية الراسخة والتركيبات التقليدية. مبادرات الصحة على مستوى الولاية تؤثر على الطلب المؤسسي لخيارات الدهون المغذية، مما يشكل أكثر ديناميكيات السوق. أبحاث السوق تشير إلى تحول تدريجي في سلوك المستهلك عبر جميع المناطق، مع تزايد الوعي بالفوائد الصحية يدفع اختيار المنتج. تأثير ثقافات الطعام المحلية والتفضيلات الغذائية يستمر في التأثير على استراتيجيات تطوير المنتجات الإقليمية.

تحول التجارة الإلكترونية يستمر في التسارع عبر جميع المناطق في فئة الدهون. الأسواق الحضرية تقود الاعتماد الرقمي، بينما المناطق الضاحية والريفية تظهر قبولاً متزايداً للتسوق البقالة الإلكتروني للمنتجات المستقرة على الأرفف مثل الدهون. هذا التحول الرقمي يعزز إمكانية الوصول للسوق وكفاءة التوزيع عبر قطاعات جغرافية متنوعة. التطبيقات المحمولة وخدمات التوصيل القائمة على الاشتراك تصبح قنوات مهمة بشكل متزايد لمنتجات الدهون. تكامل المنصات الرقمية مكن أيضاً إدارة مخزون أفضل وتوقع الطلب لتجار التجزئة والشركات المصنعة.

المشهد التنافسي

سوق دهون الطعام في الولايات المتحدة يتميز بالتركز العالي، مع لاعبين رئيسيين مثل شركة جي إم سموكر وفيريرو الدولية وشركة كوناجرا براندز وشركة يونيليفر يهيمنون على المشهد. هذه الشركات الراسخة تحافظ على مواضعها السوقية من خلال شبكات توزيع واسعة واستثمارات تسويقية كبيرة وحقوق ملكية العلامة التجارية المطورة عبر عقود من مشاركة المستهلك. البيئة التنافسية تتشكل أكثر بعروض العلامة الخاصة من تجار التجزئة الكبار، والتي تتنافس بشكل أساسي على نقاط الأسعار. الشركات المصنعة الإقليمية تساهم أيضاً في ديناميكيات السوق بتلبية تفضيلات الطعم المحلية والحفاظ على علاقات قوية مع تجار التجزئة الإقليميين.

المنافسة السوقية تستمر في التطور من خلال الاستحواذات الاستراتيجية وتوسعات المرافق. على سبيل المثال، استحواذ مجموعة فلورا فود على مرفق جديد في جنوب غرب كانساس في سبتمبر 2024 يظهر هذا الاتجاه. المرفق يخدم كمركز إنتاج للكريمات وجبن الكريم، ملبياً للأسواق عبر منطقة الأمريكتين. تركز الشركات أيضاً على ابتكار المنتجات وإعادة التركيب المهتم بالصحة لمعالجة تفضيلات المستهلك المتغيرة. تحسينات كفاءة التصنيع وتحسين سلسلة التوريد تبقى أولويات رئيسية لمشاركي السوق. تكامل تقنيات الإنتاج المتقدمة مكن الشركات من الحفاظ على الجودة مع تحسين هياكل التكلفة.

السوق يقدم فرصاً في قطاعات متخصصة، خاصة في التركيبات الخالية من المسببات للحساسية والمنتجات الغذائية المحددة. العلامات التجارية الناشئة تنجح في تحدي اللاعبين التقليديين من خلال التركيز على الأسواق المتخصصة وتنفيذ استراتيجيات توزيع مبتكرة، بما في ذلك قدرات المباشر إلى المستهلك التي تتجاوز قنوات التجزئة التقليدية مع تأمين هوامش أعلى. نمو منصات التجارة الإلكترونية وفر لهذه الشركات المصنعة المتخصصة وصول سوق موسع ووصول مستهلك محسن. طلب المستهلك على شفافية حصول المكونات وحلول التغليف المستدامة يستمر في التأثير على تطوير المنتجات واستراتيجيات التسويق في هذا القطاع.

قادة صناعة دهون الطعام الأمريكية

-

شركة جي إم سموكر

-

شركة يونيليفر

-

شركة فيريرو الدولية

-

شركة كوناجرا براندز

-

شركة هورميل فودز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: قدم تريدر جو دهن الجوافة العضوي المصنوع من جوافة برازيلية محصودة في ذروة النضج. الدهن يجمع بين سكر القصب العضوي وبكتين الفواكه لخلق نكهة استوائية حامضة ولاذعة.

- أبريل 2025: قدمت ميوكوز كريمري دهن جبن حليب نباتي بالهالابينو لتوسيع تشكيلتها الخالية من الألبان، مزج حليب الكاجو المتحضر العضوي مع الهالابينو باستخدام تقنيات الكريمة التقليدية.

- نوفمبر 2024: استحوذت ناتشورال هيلثي كونسبتس على فات فدج، دهن وظيفي قائم على الطحينة موضع للحميات الباليو والكيتو ومروج كمصدر طاقة مستقر.

- أكتوبر 2024: أطلق كروفترز أورجانيك أول دهن فواكه عضوي وطني في جيوب قابلة للعصر، يحتوي على فواكه حقيقية و33% سكر أقل من المربيات المعيارية.

نطاق تقرير السوق الأمريكي لدهون الطعام

الدهن هو طعام يُدهن، عموماً بسكين، على الأطعمة مثل الخبز والبسكويت المملح. تُضاف الدهون إلى الطعام لتعزيز نكهة أو ملمس الطعام.

السوق الأمريكي لدهون الطعام مقسم حسب نوع المنتج (الدهن القائم على المكسرات والبذور، الدهن القائم على الفواكه، العسل، الدهن القائم على الشوكولاتة، وأنواع المنتجات الأخرى) وقناة التوزيع (المتاجر الكبرى/المجمعات التجارية الكبيرة، متاجر الراحة، تجار التجزئة المتخصصون، متاجر التجزئة الإلكترونية، وقنوات التوزيع الأخرى). تم قياس السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| العسل |

| الدهون القائمة على الشوكولاتة |

| الدهون القائمة على الفواكه |

| الدهون القائمة على المكسرات والبذور |

| دهون الألبان والجبن |

| أنواع المنتجات الأخرى |

| التقليدية |

| العضوية |

| البرطمانات |

| الأحواض |

| الأكياس/الجيوب |

| أخرى |

| المتاجر الكبرى/المجمعات التجارية الكبيرة |

| متاجر الراحة |

| متاجر التجزئة الإلكترونية |

| قنوات التوزيع الأخرى |

| حسب نوع المنتج | العسل |

| الدهون القائمة على الشوكولاتة | |

| الدهون القائمة على الفواكه | |

| الدهون القائمة على المكسرات والبذور | |

| دهون الألبان والجبن | |

| أنواع المنتجات الأخرى | |

| حسب الطبيعة | التقليدية |

| العضوية | |

| حسب نوع التغليف | البرطمانات |

| الأحواض | |

| الأكياس/الجيوب | |

| أخرى | |

| حسب قناة التوزيع | المتاجر الكبرى/المجمعات التجارية الكبيرة |

| متاجر الراحة | |

| متاجر التجزئة الإلكترونية | |

| قنوات التوزيع الأخرى |

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق دهون الطعام الأمريكي؟

سوق دهون الطعام يقدر بـ 7.91 مليار دولار أمريكي في عام 2025، مع ارتفاع متوقع إلى 10.71 مليار دولار أمريكي بحلول عام 2030.

أي نوع منتج يقود الفئة؟

الدهون القائمة على المكسرات والبذور تحمل أكبر حصة في 2024 بنسبة 49.31% ومن المتوقع أن تنمو 6.41% سنوياً.

كم سرعة نمو التجزئة الإلكترونية للدهون؟

القنوات الإلكترونية تتوسع بمعدل نمو سنوي مركب قدره 12.11% من 2025-2030 حيث يتبنى المستهلكون التسوق البقالة الرقمي.

ما هو ابتكار التغليف الأكثر شعبية؟

الأكياس والجيوب هي الشكل الأسرع نمواً، بتقدم 7.56% سنوياً بسبب الراحة والتحكم في الحصص.

آخر تحديث للصفحة في: