حجم وحصة سوق الفلافونويد

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 1.49 مليار دولار أمريكي |

| حجم السوق (2030) | 1.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الفلافونويد من قبل Mordor Intelligence

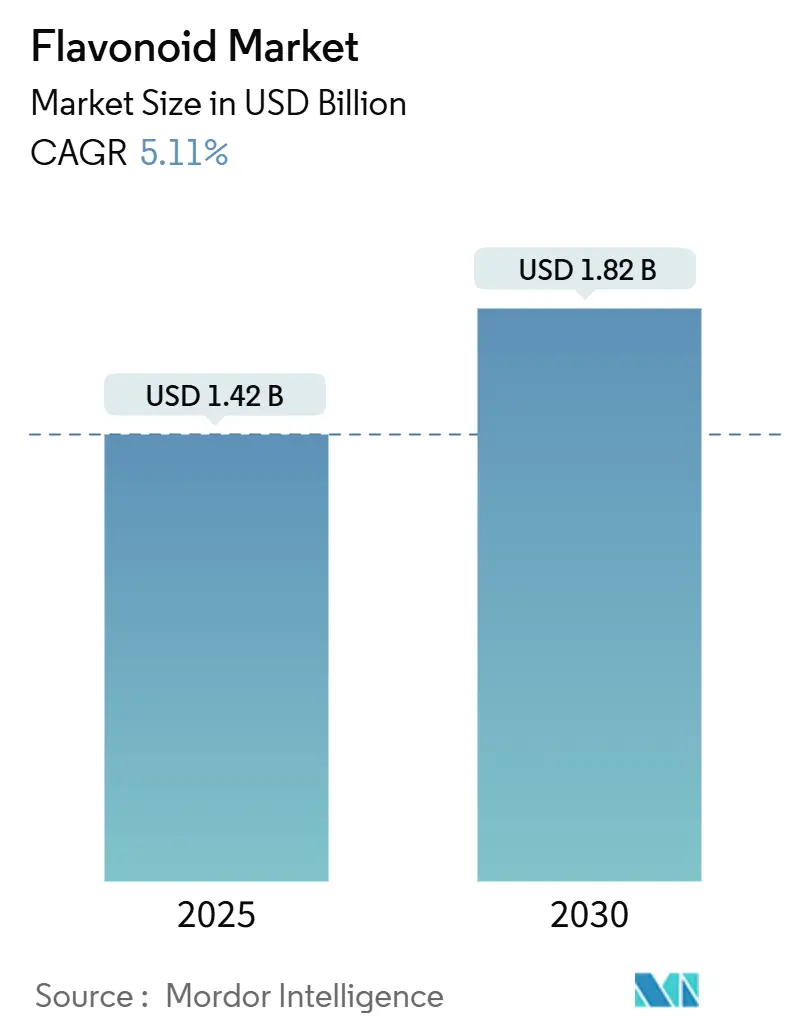

يُقدر حجم سوق الفلافونويد بـ 1.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.82 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 5.11%. يُدفع نمو السوق بالقوانين التي تدعم الملونات الطبيعية، وتحسين تقنيات الاستخلاص، وزيادة طلب المستهلكين على المكملات الغذائية الوظيفية ومستحضرات التجميل. تعديل إدارة الغذاء والدواء الأمريكية على قوانين إضافات الألوان يسمح الآن بالاستخدام الموسع لمستخلص زهرة البازلاء الفراشية في مختلف المنتجات الغذائية، بما في ذلك حبوب الإفطار الجاهزة للأكل، والبسكويت المملح، ومخاليط الوجبات الخفيفة، والمعجنات الصلبة، ورقائق البطاطس العادية، ورقائق الذرة، ورقائق التورتيلا، ورقائق متعددة الحبوب بمستويات تتماشى مع ممارسات التصنيع الجيدة (GMP). هذا التغيير التنظيمي، الفعال من 26 يونيو 2025، يستجيب لعريضة إضافة لون (CAP) من شركة Sensient Colors, LLC، ويشير إلى تحول في الصناعة نحو الأصباغ النباتية.[1]المصدر: السجل الفيدرالي، "قائمة إضافات الألوان المعفاة من الشهادة؛ مستخلص زهرة البازلاء الفراشية"، federalregister.gov علاوة على ذلك، تطوير جامعة أوهايو الحكومية للأنثوسيانين الأزرق المستقر على الرف يعزز الوظائف في البيئات الحمضية. تهيمن أمريكا الشمالية على السوق بسبب المبادئ التوجيهية الثابتة لإدارة الغذاء والدواء، بينما تُظهر منطقة آسيا والمحيط الهادئ نمواً مدفوعاً بزيادة الدخل المتاح والقوانين المواتية للمكملات الغذائية. قيود العرض في الحمضيات والتوت تؤثر على توافر المواد الخام؛ ومع ذلك، طرق الإنتاج القائمة على التخمير تقدم حلولاً محتملة لاستقرار تقلبات الأسعار.

النقاط الرئيسية للتقرير

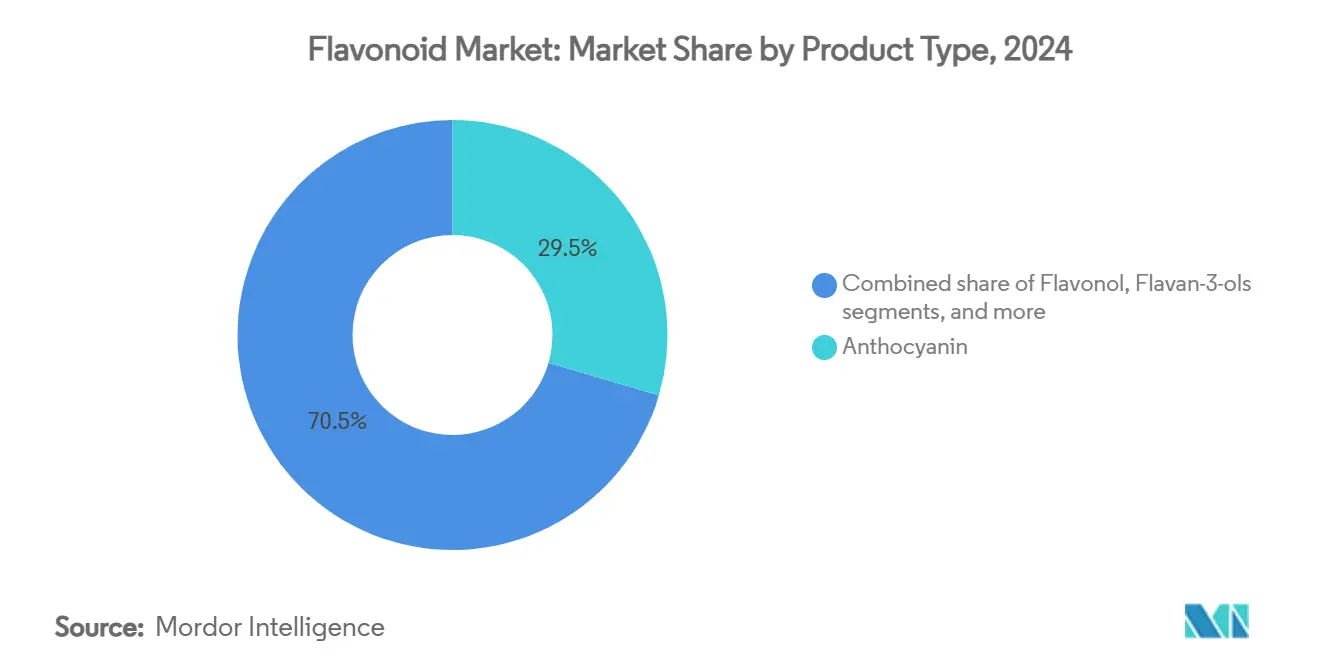

- حسب نوع المنتج، تصدر الأنثوسيانين بـ 29.53% من حصة سوق الفلافونويد في عام 2024، بينما سجلت الفلافونول أعلى معدل نمو سنوي مركب بنسبة 6.37% حتى عام 2030.

- حسب المصدر، استحوذ التوت على 27.45% من حصة حجم سوق الفلافونويد في عام 2024؛ من المتوقع أن تتوسع الأعشاب والتوابل بمعدل نمو سنوي مركب 6.64% بين 2025-2030.

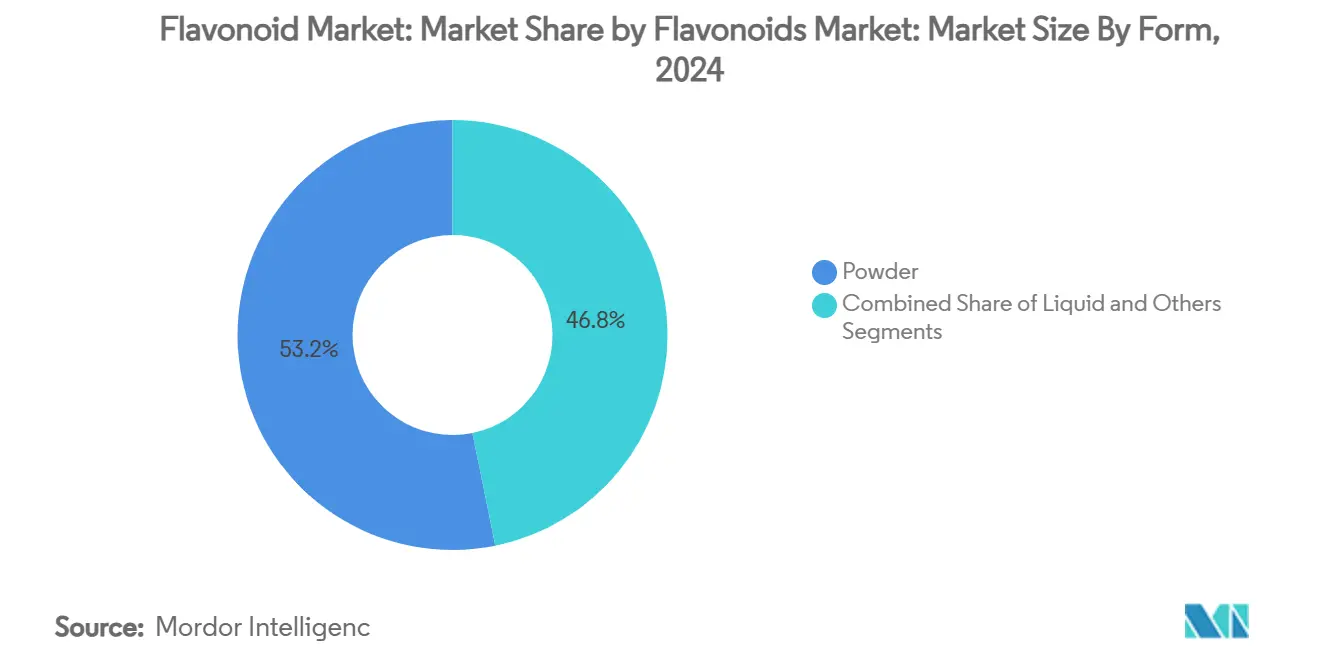

- حسب الشكل، هيمن المسحوق بـ 63.83% من حصة حجم سوق الفلافونويد في عام 2024؛ قطاع "أخرى" المبتكر يتقدم بمعدل نمو سنوي مركب 6.74% حتى عام 2030.

- حسب التطبيق، استحوذت المكملات الغذائية على 35.70% من حصة سوق الفلافونويد في عام 2024 وتتقدم بمعدل نمو سنوي مركب 5.81% حتى عام 2030.

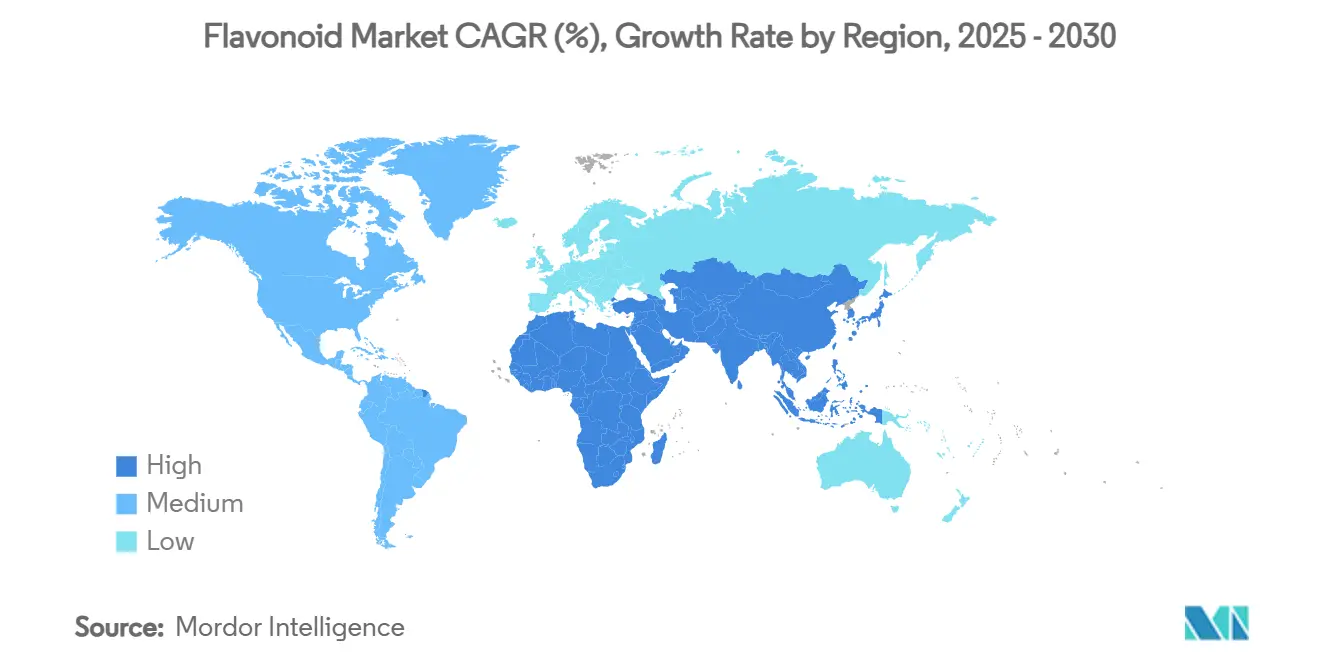

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 32.45% من حصة الإيرادات في عام 2024؛ آسيا والمحيط الهادئ تُظهر أسرع معدل نمو سنوي مركب بنسبة 6.42% حتى عام 2030.

اتجاهات ورؤى سوق الفلافونويد العالمي

سوق الفلافونويد: تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على مكملات صحة المفاصل المضادة للالتهابات | +1.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| التطبيقات المضادة للفيروسات والميكروبات في العلاجات الطبيعية | +0.8% | آسيا والمحيط الهادئ كقلب، مع انتشار إلى الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| الاستخدام كملونات طبيعية في الأغذية والمشروبات | +1.5% | عالمي | قصير الأجل (≤ 2 سنة) |

| تزايد الطلب على الخصائص المضادة للبكتيريا في منتجات العناية بالبشرة | +0.9% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| توسع تفضيل المستهلكين للمكونات الغذائية الطبيعية والوظيفية | +1.1% | عالمي | متوسط الأجل (2-4 سنوات) |

| الابتكارات التكنولوجية تقود طرق الاستخلاص والتنقية الفعالة | +0.7% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على مكملات صحة المفاصل المضادة للالتهابات

الشيخوخة المتزايدة للسكان والتركيز المتنامي على الرعاية الصحية الوقائية يدفعان الطلب على الفلافونويد في تطبيقات صحة المفاصل، حيث يُظهر الكويرسيتين وغيره من الفلافونويد خصائص مضادة للالتهابات مؤكدة. في فبراير 2025، حدثت إدارة الغذاء والدواء الأمريكية في قرارها النهائي تعريف "صحي" كمطالبة ضمنية بمحتوى المغذيات لتتماشى مع علوم التغذية الحالية والإرشادات الغذائية الفيدرالية، وخاصة الإرشادات الغذائية للأمريكيين.[2]المصدر: السجل الفيدرالي، "وسم الأغذية: مطالبات محتوى المغذيات؛ تعريف مصطلح صحي"، federalregister.gov هذه المراجعة تضع متطلبات لاستخدام "صحي" في وسم منتجات الأغذية البشرية، مما يساعد المستهلكين على تحديد الأغذية المغذية التي تتماشى مع التوصيات الغذائية ويشجع المصنعين على تعزيز الوجبات الخفيفة والمشروبات بالفلافونويد التي تلبي معايير كثافة المغذيات. سوق المكملات الغذائية يستمر في استهلاك كميات أعلى، محافظاً على أسعار المواد الخام المتميزة رغم المنافسة المتزايدة. دمج الفلافونويد مع المكونات النشطة التقليدية يقلل استهلاك الحبوب ويحسن التزام المستهلكين، مما يرسخ الفلافونويد كمكونات تكميلية وليس بديلة. تركيز الصناعة على مطالبات صحة المفاصل يتضح من الاستثمارات في مرافق التغليف على نطاق تجريبي.

التطبيقات المضادة للفيروسات والميكروبات في العلاجات الطبيعية

الوعي الصحي المتنامي يدفع دمج الفلافونويد في منتجات دعم المناعة، حيث تُظهر مركبات مثل الباكالين والباكاليين تأثيرات مضادة للفيروسات والميكروبات مؤكدة في الدراسات السريرية. الاستخدام العلاجي للفلافونويد يزداد حيث تعترف الهيئات التنظيمية في البلدان الآسيوية، وخاصة الصين والهند، بالأدوية العشبية التقليدية التي تحتوي على هذه المركبات، مؤسسة مسارات دخول شاملة للسوق وعمليات موافقة موحدة. قوانين المكملات الغذائية الآسيوية تؤكد على معايير السلامة والفعالية الصارمة، مفضلة مركبات الفلافونويد المؤكدة علمياً من خلال متطلبات بحث وتوثيق شاملة. قدرة الفلافونويد على أداء وظائف وقائية وعلاجية تعزز موقعها في سوق الصحة المناعية، خاصة حيث يبحث المستهلكون عن بدائل طبيعية مدعومة بأدلة علمية قوية وتصديق سريري. هذه الوظيفة المزدوجة، مقترنة بالقبول التنظيمي المتزايد وطلب المستهلكين، تخلق فرصاً كبيرة للمصنعين الذين يطورون منتجات دعم المناعة القائمة على الفلافونويد.

الاستخدام كملونات طبيعية في الأغذية والمشروبات

سوق الفلافونويد يخضع لتغييرات كبيرة بسبب تزايد طلب المستهلكين على المنتجات الطبيعية ونظيفة التسمية. مصنعو الأغذية يستجيبون بإعادة صياغة منتجاتهم بمكونات طبيعية، مما زاد استخدام الفلافونويد عبر تطبيقات متعددة. الصناعة زادت الاستثمارات في البحث والتطوير لتحسين استقرار ووظائف المكونات القائمة على الفلافونويد، خاصة لمنتجات الأغذية والمشروبات. موافقة إدارة الغذاء والدواء عام 2025 على ثلاثة ألوان طبيعية خلقت فرص سوق جديدة ودعمت انتقال صناعة الأغذية من الملونات الاصطناعية إلى الطبيعية.[3]المصدر: إدارة الغذاء والدواء، "إدارة الغذاء والدواء توافق على ثلاثة ألوان أغذية من مصادر طبيعية"، fda.gov هذا التطوير التنظيمي تزامن مع تحسينات في تقنية استقرار الملونات. المراجعة الشاملة المستمرة للاتحاد الأوروبي لألوان الأغذية، بما في ذلك الكربون النباتي (E 153) وأكاسيد الحديد (E 172)، تفيد البدائل الطبيعية التي تلبي معايير السلامة.[4]المصدر: السلطة الأوروبية لسلامة الأغذية، "ألوان الأغذية" efsa.europa.eu مصنعو الأغذية يستخدمون بشكل متزايد مصادر غنية بالأنثوسيانين، خاصة التوت، لتوفير جاذبية بصرية وفوائد صحية. دمج الدعم التنظيمي والتقدم التكنولوجي وتفضيلات المستهلكين يدفع اعتماد الملونات القائمة على الفلافونويد في المشروبات والحلويات والأغذية المصنعة.

تزايد الطلب على الخصائص المضادة للبكتيريا في منتجات العناية بالبشرة

صناعة مستحضرات التجميل تدمج مكونات وظيفية، خاصة الفلافونويد، في تركيبات العناية بالبشرة بناءً على خصائصها المضادة للشيخوخة والواقية من الضوء المؤكدة. البحث يُظهر أن الأنثوسيانين يعزز إنتاج الكولاجين ويحمي خلايا الجلد من الأضرار التأكسدية الناجمة عن الأشعة فوق البنفسجية، مما يجعلها مكونات أساسية في منتجات مكافحة الشيخوخة. دمج الأبيجينين والفلوريتين يعمل كبديل فعال للهيدروكينون لعلاج الكلف، مما ينتج عنه تركيبات أمصال تفتيح جديدة. اللوائح الأوروبية تدرج 309 ملون مسموح، بما في ذلك المصادر النباتية، مما يوفر للمصنعين إرشادات امتثال واضحة لتطوير المنتجات. توسع سوق المستحضرات الغذائية الجمالية يشير إلى زيادة وعي المستهلكين بالعلاقة بين الاستهلاك الداخلي لمضادات الأكسدة وصحة الجلد، مما يؤدي إلى عروض متكاملة للمكملات والمنتجات الموضعية مع مستخلصات فلافونويد موحدة. هذا التطوير نتج عنه حلول شاملة للعناية بالبشرة تتعامل مع عوامل الصحة الداخلية والخارجية للجلد. التواصل حول المنتجات الآن يؤكد على الأدلة العلمية على رسائل المكونات الطبيعية التقليدية، مسلطاً الضوء على الفعالية الموثقة للتركيبات القائمة على الفلافونويد لاهتمامات محددة بالبشرة.

سوق الفلافونويد: تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| محدودية العمر الافتراضي | -0.8% | عالمي | قصير الأجل (≤ 2 سنة) |

| القيود التنظيمية على المطالبات الصحية | -0.6% | أمريكا الشمالية وأوروبا بشكل أساسي | متوسط الأجل (2-4 سنوات) |

| التفاعلات التحسسية المحتملة والتفاعلات الدوائية | -0.4% | عالمي | طويل الأجل (≥ 4 سنوات) |

| الاعتماد على إمدادات المحاصيل الموسمية والإقليمية | -1.2% | عالمي، حاد في المناطق المعتمدة على الحمضيات | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

محدودية العمر الافتراضي

تدهور الفلافونويد أثناء التخزين والمعالجة يخلق تحديات تقنية واقتصادية كبيرة لنمو السوق، خاصة في التطبيقات التي تتطلب عمراً افتراضياً طويلاً. استقرار الأنثوسيانين يعتمد بشكل كبير على العوامل البيئية مثل مستويات الحموضة وظروف الحرارة والتعرض للضوء، مما يؤثر مباشرة على فعاليتها البيولوجية والجدوى التجارية في التطبيقات المختلفة. تقنيات التغليف المتقدمة وطرق التصبغ المشترك، رغم فعاليتها في تحسين الاستقرار، تزيد بشكل كبير من تكاليف الإنتاج وتضيف تعقيداً لعمليات التصنيع. أنظمة التغليف الذكية القائمة على الأنثوسيانين تعمل كمؤشرات شاملة للحموضة، توفر قدرات تغيير لون متطورة للمراقبة المستمرة للمنتج طوال سلسلة التوريد. البحث المستمر حول الهلاميات النانوية القائمة على الفلافونويد يُظهر إمكانات كبيرة لتحسين الاستقرار والتوفر البيولوجي، رغم أن توسيع نطاق هذه الحلول للإنتاج التجاري يبقى تحدياً تقنياً. اهتمامات الاستقرار هذه تؤثر بشكل أساسي على صناعة الأغذية والمشروبات، حيث يجب على الملونات الطبيعية الحفاظ باستمرار على خصائصها البصرية والوظيفية طوال فترات التوزيع والتخزين الممتدة، التي تستمر غالباً عدة أشهر.

الاعتماد على إمدادات المحاصيل الموسمية والإقليمية

الاضطرابات المرتبطة بالمناخ تؤثر بشكل كبير على تسعير وتوافر الفلافونويد، خاصة تلك المستمدة من الحمضيات والتوت. التأثير يمتد عبر سلسلة التوريد بأكملها، من الإنتاج الزراعي إلى تصنيع المنتج النهائي. وفقاً للمفوضية الأوروبية، انخفض إنتاج الاتحاد الأوروبي من الحمضيات (باستثناء الجريب فروت) من 10.3 مليون طن في عام 2022 إلى 7.4 مليون طن في عام 2023، بسبب الجفاف بشكل أساسي والري المقيد ودرجات الحرارة المرتفعة.[5]المصدر: المفوضية الأوروبية، "إحصائيات الحمضيات"، agriculture.ec.europa.eu الضغوط البيئية، مثل تقلبات درجات الحرارة وزيادة ضغوط الآفات في إنتاج الكيوي، تُظهر قابلية تأثر محاصيل مصادر الفلافونويد بأنماط التغير المناخي. التركز الجغرافي لمصادر الفلافونويد يخلق مخاطر نظامية كبيرة للتسعير والتوافر العالمي، خاصة حيث نمو الطلب يتجاوز توسع العرض في المناطق الزراعية الرئيسية. استجابة لهذه التحديات، تطبق الشركات استراتيجيات مرونة شاملة لسلسلة التوريد، بما في ذلك التنويع الجغرافي وتطوير مصادر بديلة وحلول تخزين محسنة للحفاظ على استقرار السوق وضمان الإمداد المتسق لتلبية متطلبات السوق المتنامية.

تحليل القطاعات

حسب النوع: الأنثوسيانين تحتفظ بالصدارة بينما الفلافونول تتسارع

هيمن الأنثوسيانين على سوق الفلافونويد بحصة 29.53% في عام 2024، مدفوعاً بتطبيقاتها كملونات طبيعية ومضادات أكسدة. الموافقات التنظيمية الحديثة لزهرة البازلاء وزيادة الطلب على الألوان الزرقاء الطبيعية في إعادة صياغة المشروبات تدعم نمو هذا القطاع. الفلافونول، خاصة الكويرسيتين، تُظهر معدل نمو سنوي مركب 6.37%، مدعوماً بتوسع التطبيقات في الصحة القلبية الوعائية والتمثيل الغذائي. التطورات الحديثة في تقنية 3-هيدروكسي فلافونول القابل للذوبان في الماء تعزز التوفر البيولوجي، مما يزيد التطبيقات السريرية. الفلافان-3-أولز تحافظ على نمو مستقر بسبب مطالبات الصحة المؤهلة القلبية الوعائية من إدارة الغذاء والدواء لمساحيق الكاكاو، بينما الفلافون والآيزوفلافون تخدم تطبيقات صحة هرمونية محددة. خلال فترة التوقع، الصدق العلاجي المتزايد والتجارب الصيدلانية تضع الفلافونول لتقليل فجوة حصة السوق.

سوق الفلافونول يستمر في التوسع من خلال البحث والتطوير المستمر، بينما الأنثوسيانين تحافظ على موقعها في السوق من خلال ابتكار الألوان. المصنعون يكسبون مزايا تنافسية من خلال تقنيات الاستقرار المحسنة، مؤمنين عقوداً متميزة مع شركات المشروبات والتجميل الكبرى. الأدلة السريرية المتنامية لفعالية الفلافونول من المتوقع أن تزيد قبول مقدمي الرعاية الصحية وتوسع التوافر بدون وصفة طبية، مسهلة اختراق أوسع للسوق في قنوات الصحة الرئيسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: التوت يهيمن لكن الأعشاب والتوابل تكتسب أرضاً

ساهم التوت بـ 27.45% من حجم سوق الفلافونويد في عام 2024، مدعوماً بسلاسل التوريد الثابتة والاستخدام الواسع لمستخلصات التوت الأزرق والكشمش الأسود. لكن التغيرات المناخية في العائد تخلق تقلبات سعرية تؤثر على هوامش المعالجات. قطاع الأعشاب والتوابل ينمو بمعدل نمو سنوي مركب 6.64%، مدعوماً بالزراعة المستمرة لـ Scutellaria وإكليل الجبل، التي توفر مركبات نشطة مركزة بجرعات أقل. الحمضيات تحافظ على موقعها في السوق من خلال إنتاج الهسبيريدين الفعال، رغم أن مخاوف المرض والجفاف تؤدي إلى تنويع جغرافي للمصادر. آيزوفلافون فول الصويا تخدم قطاع دعم انقطاع الطمث، بينما الشاي والكاكاو يحافظان على طلب مستقر بسبب أنماط الاستهلاك التقليدية.

المصنعون يوزعون المصادر عبر نصفي الكرة الأرضية لتقليل الاضطرابات المرتبطة بالطقس والحفاظ على استقرار السوق. مرافق التخمير تختبر إنتاج الباكالين باستخدام مفاعلات حيوية من الفولاذ المقاوم للصدأ، مما يقلل الاعتماد على دورات المحاصيل ويقلل التعرض لمبيدات الآفات. هذا النهج يضمن الجودة المتسقة ويلبي متطلبات الحوكمة البيئية والاجتماعية والمؤسسية (ESG)، مما يضع الفلافونويد المشتقة من الأعشاب والمشتقة من التخمير كأدوات إدارة مخاطر. مع زيادة المتطلبات التنظيمية للكشف عن المنتجات، تتبع سلسلة التوريد يصبح حاسماً في اختيار الموردين، مما يفيد المصادر ذات أنظمة التدقيق الشاملة.

حسب الشكل: المسحوق يبقى بارزاً بينما الأنظمة الجديدة تظهر

احتفظت صيغ المسحوق بحصة سوق 63.83% في عام 2024، بسبب استقرارها على الرف بشكل أساسي وسهولة الخلط والتوافق مع البنية التحتية للخلط الجاف الحالية. المتغيرات السائلة ضرورية للمستحلبات من المشروبات ومستحضرات التجميل التي تتطلب تشتتاً سريعاً ولكن تواجه تحديات مع الأكسدة والتلوث الميكروبي، مما يقلل العمر الافتراضي. فئة "أخرى"، التي تشهد معدل نمو سنوي مركب 6.74%، تشمل الهلاميات النانوية والكرات والاسطوانات المبثوقة المشتركة التي تحسن التوفر البيولوجي وتمكن الإطلاق المحفز بالحموضة. تقنية الاستخلاص ثنائية الطور المائي تنتج مركزات عالية النقاء مناسبة للمستحضرات الصيدلانية القابلة للحقن.

المستخدمون النهائيون يعطون الأولوية لتكلفة الجرعة الفعالة على تكاليف المواد الخام، مما يجعل الكرات عالية التحميل قابلة للتطبيق اقتصادياً رغم أسعار الوحدة الأعلى. تغليف الفيلم المحسن للحاجز الرطوبي يساعد في الحفاظ على فعالية المنتج ويقلل الهدر. تحول الصناعة نحو التسميات النظيفة زاد من اعتماد طرق الحبيبات الخالية من المذيبات. بينما تستمر صيغ المسحوق في الهيمنة على سوق الفلافونويد، الصناعة تتحرك تدريجياً نحو أنظمة توصيل متخصصة تؤثر على استراتيجيات تطوير المنتجات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المكملات الغذائية تقود التوسع متعدد القطاعات

تحتفظ المكملات الغذائية بـ 35.70% من حصة سوق الفلافونويد في عام 2024 وتحافظ على معدل نمو سنوي مركب 5.81%، مدفوعاً بالمطالبات المدعومة من الأطباء لصحة المفاصل ووظائف الكبد ودعم جهاز المناعة. مصنعو الأغذية والمشروبات يعيدون صياغة المنتجات بألوان نباتية، مدعومين بإصلاحات GRAS لعام 2025 المؤكدة على الشفافية. الصناعة الصيدلانية تجري تجارب سريرية في المرحلة الأولى والثانية للكريسين والكويرسيتين لاضطرابات التمثيل الغذائي، مما يشير إلى تطوير دواء وصفة محتمل. صناعة مستحضرات التجميل تدمج مجمعات الأنثوسيانين للحماية من الأشعة فوق البنفسجية، مع زيادة اعتماد مناهج العلاج الموضعي والفموي المدمجة.

صناعة علف الحيوان تقيم فلافونويد Scutellaria كمحفزات نمو طبيعية، استجابة للقوانين التي تحد من استخدام مضادات الميكروبات في الماشية. التطبيقات متعددة الأغراض، مثل أفلام التغليف التي تعمل كمؤشرات حموضة، تُظهر كيف يمكن للمستخلصات الواحدة أن تفيد قطاعات صناعية متعددة. هذا التنويع يحمي سوق الفلافونويد من تقلبات الطلب في القطاعات الفردية بينما يشجع الابتكار الذي يمد الملكية الفكرية عبر فئات متعددة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 32.45% من إيرادات 2024، مدعومة بوضوح مطالبات الصحة من إدارة الغذاء والدواء وقنوات التوزيع الثابتة للمكملات. المنطقة تواجه تحديات من مرض خضرة الحمضيات والظروف الجوية القاسية، مما يدفع الشركات لتوريد المكونات من أمريكا اللاتينية أو من خلال عمليات التخمير. استثمار IFF بقيمة 70 مليون دولار أمريكي في فبراير 2025 لتوسيع مرفق Cedar Rapids, Iowa، بـ 47,000 قدم مربع يُظهر التزاماً بالإنتاج المحلي. التوسع، المقرر اكتماله في عام 2026، سيزيد إنتاج مكونات فاكهة Taura by IFF لخدمة سوق الوجبات الخفيفة الصحية. بينما يقدر تجار التجزئة المكونات المزروعة في الولايات المتحدة، المشترون يقبلون بدائل مستوردة أثناء نقص الإمداد المحلي وزيادات الأسعار.

آسيا والمحيط الهادئ تُظهر أعلى معدل نمو بـ 6.42% معدل نمو سنوي مركب، مدفوعاً بتوسع استهلاك الطبقة المتوسطة وقبول الطب التقليدي والمراكز التصنيعية الناشئة. دمج الصين للفلافونويد المؤكدة في كتالوج الأغذية الوظيفية ومعايير الأيورفيدا في الهند تخلق عمليات موافقة فعالة، مما يقلل وقت الوصول للسوق. توسع التجارة الإلكترونية خارج المناطق الحضرية يزيد اختراق السوق وحجم المبيعات.

أوروبا تحافظ على نمو متسق، مدعوماً بقوانين الإضافات الصارمة والمستهلكين الواعين بيئياً. إعادة تقييم EFSA للملونات الموجودة يخلق فرصاً لبدائل الفلافونويد التي تتجنب المراجعات السمية الشاملة. ظروف الجفاف المستمرة تقلل إنتاج الحمضيات في الاتحاد الأوروبي، مما يحد من توافر الهسبيريدين الإقليمي ويزيد الاهتمام ببدائل الكشمش الأسود والخمان. صناعة مستحضرات التجميل في فرنسا وإيطاليا تستفيد من القوانين الشاملة التي تغطي 309 ملون موافق عليها، مما يسهل التطوير الأسرع لمنتجات العناية بالبشرة المحتوية على الفلافونويد.

المشهد التنافسي

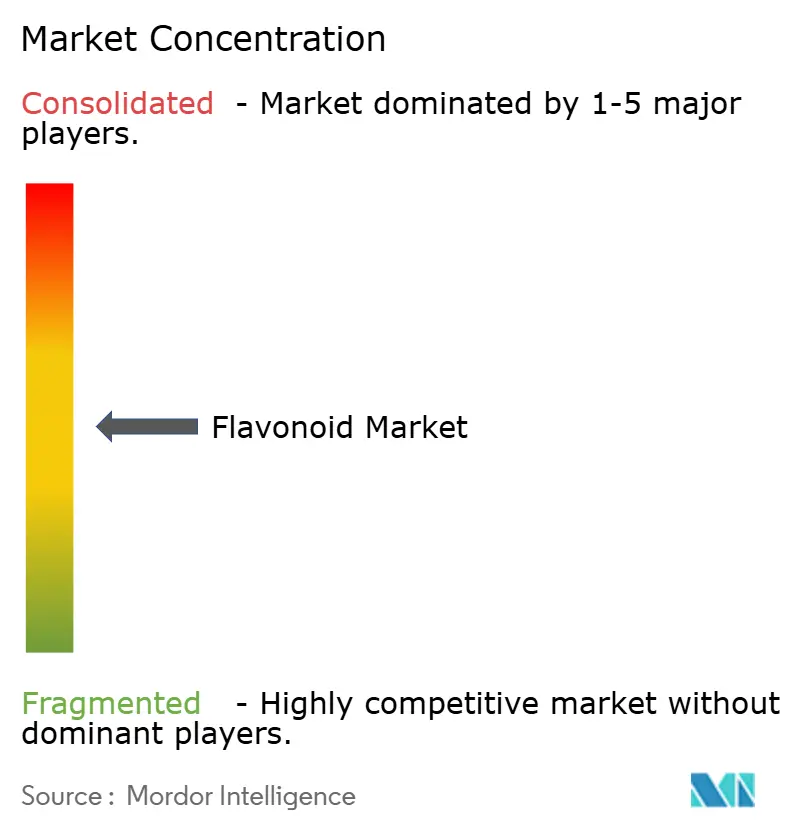

سوق الفلافونويد العالمي مجزأ بشكل معتدل. السوق يضم لاعبين بارزين مثل The Merck Group وIndena S.p.A. وCayman Chemical Company وLayn Natural Ingredients، من بين آخرين، يقودون الصناعة من خلال مبادرات استراتيجية مختلفة. الشركات تستثمر بكثافة في البحث والتطوير لاكتشاف مركبات فلافونويد جديدة وتعزيز محافظ المنتجات الحالية، مع التركيز بشكل خاص على تحسين التوفر البيولوجي والفعالية.

علاوة على ذلك، الشركات طورت تقنية تخمير خالية من المذيبات تقلل تكاليف التخلص من المذيبات وتزيد نقاء المنتج إلى معايير صيدلانية. الزيادة في تسجيلات براءات الاختراع لتقنيات الموائع المجهرية والتجانس عالي الضغط تشير إلى منافسة متنامية على حقوق الملكية الفكرية وإيرادات الإتاوة المرتبطة. المشاركون الجدد في السوق يستخدمون شراكات التصنيع بالعقد لتسريع التسويق دون نفقات رأسمالية كبيرة.

توسع Givaudan في منطقة آسيا والمحيط الهادئ يُظهر التموضع الاستراتيجي لتقليل مخاطر سلسلة التوريد والحصول على مزايا جغرافية. الشركات الآن تحقق مزايا تنافسية من خلال الامتثال التنظيمي وتحسين سلسلة التوريد والتوثيق الشامل للفعالية بدلاً من زيادة طاقة الإنتاج. بيئة السوق هذه تفضل المؤسسات ذات المرونة التشغيلية والمعرفة الصناعية المتخصصة.

رواد صناعة الفلافونويد

-

Cayman Chemical Company

-

The Merck Group

-

Indena S.p.A

-

Layn Natural Ingredients

-

The Archer-Daniels-Midland Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: في فبراير 2025، قدمت Naturex (علامة Givaudan التجارية) مجموعة جديدة من الملونات الطبيعية المستقرة القائمة على الأنثوسيانين في محفظة VegeBrite ColorBright. هذه الملونات تحسن الاستقرار الحراري والحمضي في تطبيقات المشروبات والحلويات.

- أكتوبر 2024: بدأت Givaudan بناء مرفق تصنيع بقيمة 50 مليون فرنك سويسري في Cikarang، إندونيسيا. المرفق البالغ مساحته 24,000 متر مربع سيصنع مساحيق مالحة وحلوة ووجبات خفيفة، بالإضافة إلى منتجات تغذية الرضع. من المقرر بدء العمليات في النصف الأول من عام 2026.

- مايو 2024: شارك HealthTech Bioactives مع Abolis Biotechnologies لتطوير طرق إنتاج خالية من المذيبات قائمة على التخمير لمتعددات الفينول، مع التركيز أولاً على جزيئين عالي القيمة مع خطط للتوسع إلى ثمانية مركبات إضافية. هذا التعاون يهدف إلى تعزيز القدرات التصنيعية وتقليل التكاليف مقارنة بطرق الاستخلاص التقليدية.

نطاق تقرير سوق الفلافونويد العالمي

يمكن تعريف الفلافونويد كنوع من المستقلبات الثانوية متعددة الفينول النباتية المنشأ التي تُستهلك كطعام غذائي. يُقسم سوق الفلافونويد العالمي حسب النوع والتطبيق والجغرافيا. حسب النوع، يُقسم السوق إلى فلافانون وأنثوسيانين وفلافان-3-أولز وفلافونول وأنثوكسانثين وآيزوفلافون وأنواع أخرى. كما أن السوق تم تقسيمه حسب التطبيق إلى المكملات الغذائية والأدوية ومستحضرات التجميل ومعالجة الأغذية وعلف الحيوان. كما تقدم الدراسة تحليلاً لسوق الفلافونويد في الأسواق الناشئة والراسخة حول العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم تحديد حجم السوق بالقيم بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الأنثوسيانين |

| الفلافون |

| الفلافان-3-أولز |

| الفلافونول |

| الأنثوكسانثين |

| الآيزوفلافون |

| أنواع منتجات أخرى |

| الحمضيات |

| التوت |

| فول الصويا |

| الشاي |

| الكاكاو |

| الأعشاب والتوابل |

| أخرى |

| مسحوق |

| سائل |

| أخرى |

| الأغذية والمشروبات |

| المكملات الغذائية |

| الأدوية |

| مستحضرات التجميل والعناية الشخصية |

| علف الحيوان |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الأنثوسيانين | |

| الفلافون | ||

| الفلافان-3-أولز | ||

| الفلافونول | ||

| الأنثوكسانثين | ||

| الآيزوفلافون | ||

| أنواع منتجات أخرى | ||

| حسب المصدر | الحمضيات | |

| التوت | ||

| فول الصويا | ||

| الشاي | ||

| الكاكاو | ||

| الأعشاب والتوابل | ||

| أخرى | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| أخرى | ||

| حسب التطبيق | الأغذية والمشروبات | |

| المكملات الغذائية | ||

| الأدوية | ||

| مستحضرات التجميل والعناية الشخصية | ||

| علف الحيوان | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق الفلافونويد الحالي وما هي سرعة نموه؟

يُقدر سوق الفلافونويد بـ 1.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.82 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب 5.11%.

أي نوع من المنتجات يقود سوق الفلافونويد؟

الأنثوسيانين يقود بحصة 29.53% في عام 2024، رغم أن الفلافونول يحقق أسرع معدل نمو سنوي مركب 6.37%.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

القوانين المساندة للمكملات الغذائية وارتفاع الدخل المتاح والاستثمارات التصنيعية المحلية مثل مصنع Givaudan الجديد في إندونيسيا تغذي معدل نمو سنوي مركب 6.42%.

أي قطاع تطبيق يُظهر أقوى زخم؟

المكملات الغذائية تهيمن بحصة 35.70% وتبقى الأسرع نمواً بمعدل نمو سنوي مركب 5.81%، مدعومة بالصدق السريري وقوانين وسم إدارة الغذاء والدواء المحدثة.

آخر تحديث للصفحة في: