حجم وحصة سوق الصحة الإلكترونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

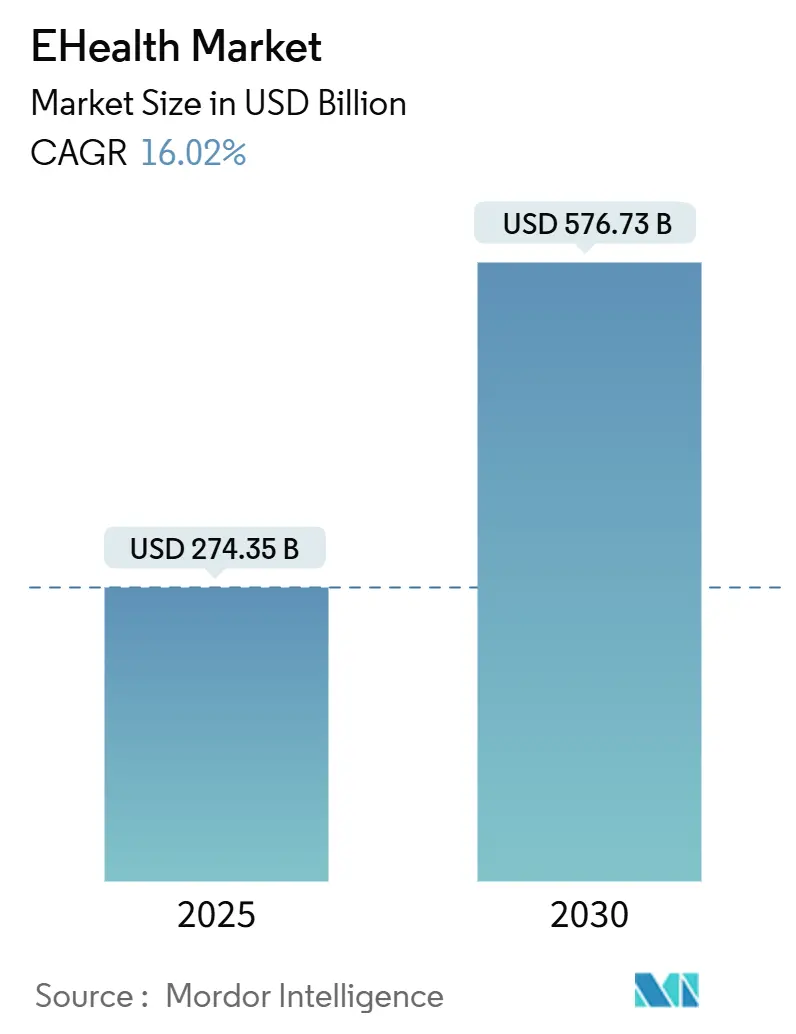

| حجم السوق (2025) | 317.64 مليار دولار أمريكي |

| حجم السوق (2030) | 661.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.02% CAGR |

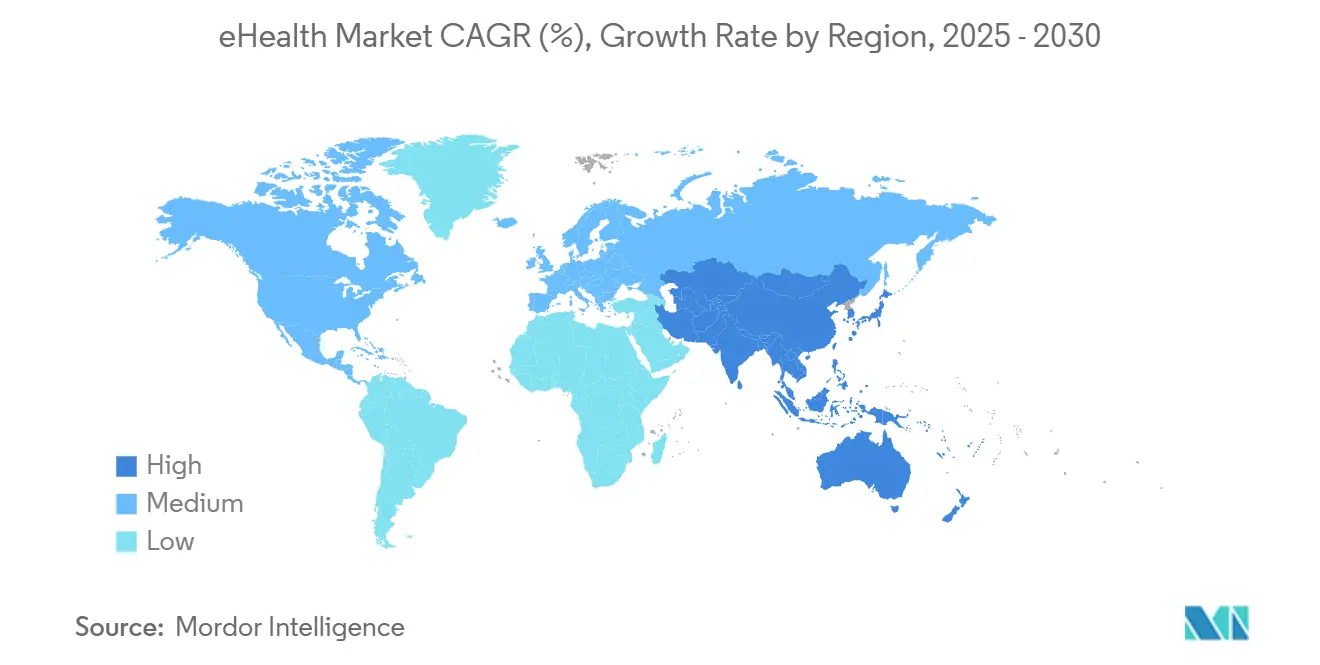

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصحة الإلكترونية من قبل Mordor Intelligence

وصل سوق الصحة الإلكترونية إلى 274.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 576.73 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 16.02%. هذا الأداء ينبع من المكاسب السريعة في الاتصال والتشريعات المواتية والاستثمار المستمر في مسارات الرعاية الرقمية أولاً التي تتيح لمقدمي الخدمات توسيع الخدمات دون زيادات متناسبة في الموظفين أو البنية التحتية المادية. ارتفاع التعويضات للمراقبة عن بُعد وانتشار شبكات 5G الأوسع ودمج مساعدي الذكاء الاصطناعي التوليدي في سير العمل السريري يوسع قاعدة المرضى القابلة للوصول إليها، بينما يثبت تزايد القبول الاستهلاكي الطلب على المدى الطويل. تكرس عمليات اندماج أنظمة الصحة الآن رأس مال عالي لتحديث تكنولوجيا المعلومات، مما يوضح أن القدرات الرقمية قد تحولت من "جيدة أن تكون متوفرة" إلى "مهمة حاسمة". ومع ذلك، فإن حوادث أمن البيانات وثغرات قابلية التشغيل البيني تخفف من طموحات النمو على المدى القريب وتلزم بإنفاق جديد على تخفيف مخاطر الإنترنت ومعايير تبادل البيانات.

النقاط الرئيسية للتقرير

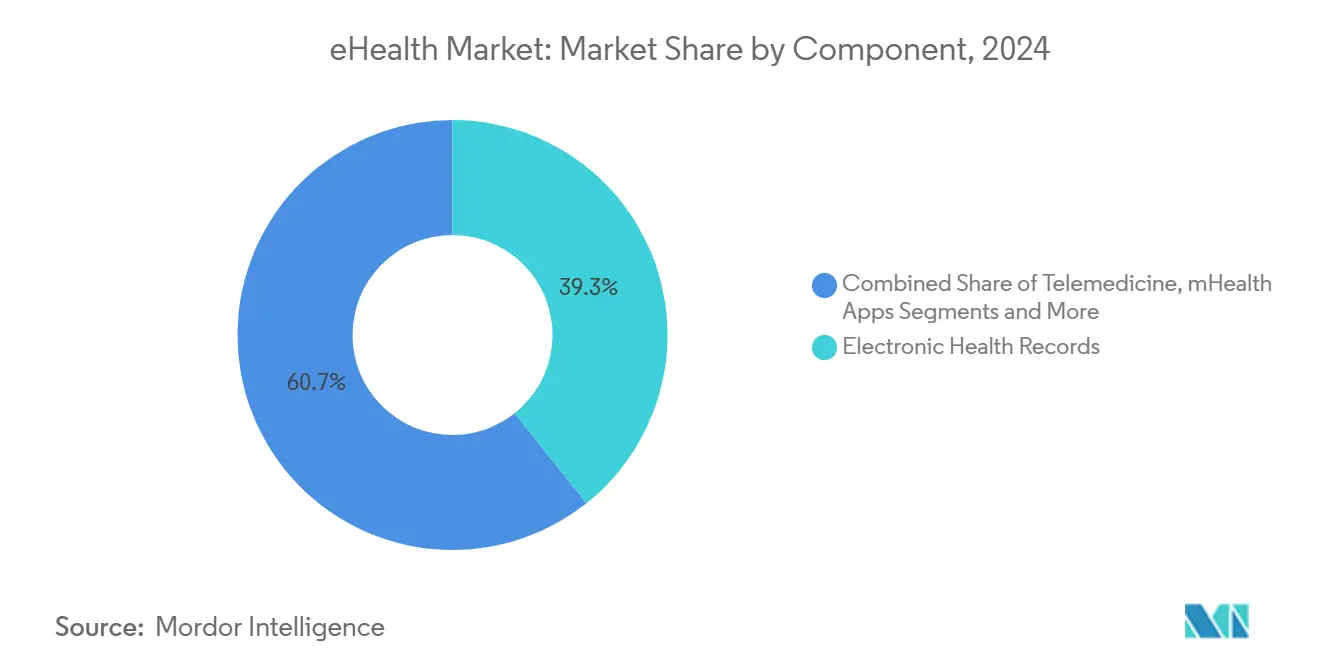

- من حيث المكون، قادت السجلات الصحية الإلكترونية بحصة إيرادات قدرها 39.35% في عام 2024؛ الطب عن بُعد مهيأ لمعدل نمو سنوي مركب قدره 20.25% حتى عام 2030.

- من حيث وضع التسليم، استحوذت المنصات القائمة على السحابة على 52.53% من إيرادات عام 2024، بينما من المتوقع أن تتوسع الحلول الهجينة بمعدل نمو سنوي مركب قدره 22.85% حتى عام 2030.

- من حيث نوع الخدمة، شكلت المراقبة 56.62% من إيرادات عام 2024؛ من المتوقع أن ترتفع الخدمات التشخيصية بمعدل نمو سنوي مركب قدره 18.52% حتى عام 2030.

- من حيث المستخدم النهائي، احتفظت المستشفيات وأنظمة الصحة بـ 52.82% من إيرادات عام 2024، إلا أن المرضى والمستهلكين الأفراد مهيؤون لمعدل نمو سنوي مركب قدره 19.61% حتى عام 2030.

- من حيث الجغرافيا، سيطرت أمريكا الشمالية على 42.82% من إيرادات عام 2024، بينما من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 20.61% حتى عام 2030.

اتجاهات ونظرات سوق الصحة الإلكترونية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الحوافز الحكومية لاعتماد الصحة الرقمية | +4.2% | عالمي، مع مكاسب مبكرة في الولايات المتحدة والاتحاد الأوروبي وأستراليا | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار الأمراض المزمنة التي تتطلب المراقبة عن بُعد | +3.8% | عالمي، مركز في السكان المسنين | المدى الطويل (≥ 4 سنوات) |

| توسع الاتصال عالي السرعة (5G) الذي يمكن الرعاية الصحية عن بُعد | +2.9% | آسيا والمحيط الهادئ كمركز، انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| دمج مساعدي الذكاء الاصطناعي التوليدي في سير عمل السجلات الصحية الإلكترونية | +3.1% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ظهور العيادات الافتراضية للبيع بالتجزئة والتكنولوجيا الكبرى | +2.3% | أمريكا الشمالية، التوسع الانتقائي عالمياً | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الحوافز الحكومية لاعتماد الصحة الرقمية

تواصل الجزرات المالية والعصي التنظيمية تسريع اختراق سوق الصحة الإلكترونية. قاعدة HTI-2 التي أقرتها وزارة الصحة والخدمات الإنسانية الأمريكية تعاقب على حجب المعلومات وتفرض قابلية تشغيل بيني أكثر إحكاماً، مما يحفز طلب المستشفيات على التحديثات المتوافقة مع المعايير[1]وزارة الصحة والخدمات الإنسانية الأمريكية، "HHS تنهي القاعدة لإنشاء حوافز مثبطة لمقدمي الرعاية الصحية الذين ارتكبوا حجب المعلومات،" hhs.gov. في الوقت نفسه، حصل الفضاء الأوروبي لبيانات الصحة على 810 مليون يورو لتنسيق تبادل البيانات عبر 27 دولة عضو، مما يوفر للبائعين نقطة دخول قارية واحدة. تمول استراتيجية أستراليا الوطنية للصحة الرقمية 2023-2028 طبقات قابلية التشغيل البيني التي تربط السجلات الفيدرالية بأنظمة الولايات. مجتمعة، تقصر هذه البرامج دورات المبيعات وتوفر مجمعات دعم مباشرة وتعزز القوة التجميعية للحكومات في وضع الخطوط الأساسية التقنية. مع اقتراب تواريخ الامتثال، تعطي ميزانيات مقدمي الخدمات أولوية متزايدة للمنصات المعتمدة، مما يخلق تأثير جذب للشركات الاستشارية للتكامل وبائعي الأمن السيبراني. خط أنابيب السياسات المرئي يزيد ثقة المستثمرين، مما يحافظ على تدفقات رؤوس الأموال قوية حتى في ظروف اقتصادية كلية أكثر إحكاماً.

تزايد انتشار الأمراض المزمنة التي تتطلب المراقبة عن بُعد

يؤدي ارتفاع معدل الإصابة بالسكري وارتفاع ضغط الدم ومرض الانسداد الرئوي المزمن إلى تحويل الرعاية نحو الإشراف المستمر في المنزل ويولد إيرادات متكررة من الأجهزة والتحليلات. وصل اعتماد مراقبة المرضى عن بُعد إلى 81% من الأطباء الأمريكيين بحلول عام 2023 وحقق انخفاضاً بنسبة 76% في إعادة الإدخال خلال 30 يوماً بين المجموعات عالية الخطورة. تبلغ Teladoc Health عن ارتفاع ثلاثة أضعاف في مشاركة أعضاء السكري وانخفاض 0.4 في A1c من خلال التحفيزات التنبؤية، مما يؤكد الصحة السريرية. تسجل شحنات الأجهزة القابلة للارتداء نمواً سنوياً بنسبة 55% حيث تتخرج أجهزة الاستشعار من تتبع اللياقة البدنية إلى الوظائف الطبية المعتمدة من إدارة الغذاء والدواء. مع توسيع شركات التأمين لرموز التعويض، يجمع صانعو الأجهزة طبقات فرز مدعومة بالذكاء الاصطناعي تشير إلى التدهور مبكراً وتصعد فقط عند الضرورة السريرية، مما يقلل تكاليف الاستخدام. يوسع الاتصال الخلوي عالي السرعة السكان المؤهلين في المناطق الريفية، بينما تقلل لوحات المعلومات السحابية الأصلية من نفقات تكنولوجيا المعلومات للممارسات الصغيرة، مما يفتح قطاعات فرعية جديدة من سوق الصحة الإلكترونية.

توسع الاتصال عالي السرعة (5G) الذي يمكن الرعاية الصحية عن بُعد

تفتح الشبكات فائقة الموثوقية منخفضة زمن الاستجابة حالات استخدام في الوقت الفعلي مثل الجراحة عن بُعد وتحليل التصوير القائم على الحافة. ربطت أول عملية استئصال درقية عبر عنق الرحم روبوتية عن بُعد بشبكة 5G في العالم بين جراحين على بُعد 1,500 كيلومتر مع زمن استجابة 99 ميلي ثانية، مما يؤكد عتبات السلامة السريرية[2]BMC Surgery، "5G استئصال الدرقية عبر عنق الرحم بمساعدة الروبوت عن بُعد: أول تقرير حالة في العالم،" doi.org. نشرت المستشفيات الجامعية في دوسلدورف وبوسطن شبكة 5G خاصة لتقليل فقدان الحزم التي يمكن أن تعرض مراقبة المرضى للخطر. يختبر اتحاد 6G Health الممول فيدرالياً في أوروبا الآن الجولات المساعدة للواقع المعزز، مما يشير إلى خريطة طريق أطول أمداً تتجاوز الشبكات التجارية الحالية. مع توسع مزادات الطيف، تُظهر التجارب التجريبية للنطاق العريض الريفي في الهند وإندونيسيا نماذج وحدة العناية المركزة عن بُعد فعالة من حيث التكلفة، مما يقلل الفيض الحضري. البائعون القادرون على اعتماد معدات الشبكة ذات المستوى الطبي يكسبون مكانة دفاعية بينما تتسابق المنصات السحابية لتوطين عقد الحافة للامتثال. مجتمعة، يؤدي تحسن النطاق الترددي إلى رفع عتبات جودة الخدمة ويعزز الاستشارة بالفيديو كطريقة رعاية سائدة بدلاً من بديل طوارئ.

دمج مساعدي الذكاء الاصطناعي التوليدي في سير عمل السجلات الصحية الإلكترونية

تعد نماذج اللغة الكبيرة المدمجة في الأنظمة السريرية بتحويل التوثيق المرهق إلى أوامر صوتية قصيرة وملاحظات لقاء مصاغة تلقائياً. يتيح ChatEHR من Stanford Health Care للأطباء الاستعلام عن تاريخ المرضى بشكل محادثي، دليل مبكر على أن البحث والتلخيص يمكن أن يوفر ساعات من وقت الرسم البياني. يدمج المساعد الرقمي السريري من Oracle التقاط الصوت المحيط لملء الحقول المنظمة، معالجاً نقطة ألم يذكرها 41% من مقدمي الخدمات الذين يقضون أكثر من أربع ساعات يومياً في الأعمال الورقية. تعمل GE HealthCare على بناء مشترك لنماذج الأساس على AWS لتسريع ترميز سير عمل التصوير وتقليل دورات التطوير. تُظهر التجارب التجريبية المبكرة توفيراً في وقت التوثيق قريب من ثلاث ساعات لكل نوبة وتحسن الدقة، مما يوسع قدرة المواعيد بشكل غير مباشر. تسرع الصناديق التنظيمية في المملكة المتحدة وسنغافورة التحقق السريري، مما يدفع البائعين إلى دمج تخفيف التحيز ومسارات المراجعة من اليوم الأول. هذه المساعدين المشتركين هم الآن مُميز أساسي في تجديدات السجلات الصحية الإلكترونية، مما يشكل حدود تنافسية جديدة عبر سوق الصحة الإلكترونية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف أمن البيانات والخصوصية | -2.1% | عالمي، متفاقم في الاتحاد الأوروبي بسبب قانون حماية البيانات العامة | المدى الطويل (≥ 4 سنوات) |

| تحديات قابلية التشغيل البيني بين الأنظمة المتفرقة | -1.8% | عالمي، حاد في الأسواق المجزأة | المدى المتوسط (2-4 سنوات) |

| مسؤولية خوارزمية الذكاء الاصطناعي وثغرات تأمين سوء الممارسة | -1.4% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف أمن البيانات والخصوصية

وصلت الحوادث السيبرانية إلى رقم قياسي 677 خرق كبير في عام 2024، مما أثر على 182.4 مليون فرد ويسلط الضوء على التوسع المستمر لسطح الهجوم مع انتشار الأجهزة. حدث فدية Change Healthcare وحده عطل معالجة المطالبات على مستوى البلاد، مما يؤكد الطبيعة النظامية للتبعيات الطرف الثالث. تتطلب السجلات الصحية أسعار ممتازة في الويب المظلم لأنها تحمل معرفات شخصية غير قابلة للتغيير، مما يجذب كل من المجرمين السيبرانيين والفاعلين الدوليين. تقترح استراتيجية الأمن السيبراني لوزارة الصحة والخدمات الإنسانية الآن معايير جديدة لقاعدة الأمان HIPAA، بينما يوفر قانون تحسين الأمن السيبراني للرعاية الصحية التمويل للممارسات الصغيرة لترقية الأدوات. تفرض الجهات التنظيمية في الاتحاد الأوروبي غرامات ثقيلة على انتهاكات قانون حماية البيانات العامة، مما يجبر الشركات متعددة الجنسيات على هندسة حلول تقليل البيانات. تكاليف إدارة الثغرات الأمنية المستمرة وارتفاع أقساط التأمين السيبراني تآكل الهوامش، مما يجعل بعض مقدمي الخدمات يؤجلون المشاريع الرقمية غير الحاسمة ويبطئ اعتماد سوق الصحة الإلكترونية الإجمالي.

تحديات قابلية التشغيل البيني بين الأنظمة المتفرقة

رفعت عقد من دفعات السياسات مشاركة المستشفيات الأمريكية في تبادل البيانات من 23% إلى 70%، لكن 47% فقط من الأطباء يبلغون عن سهولة الوصول إلى معلومات المرضى الخارجية. تعوق التناقضات في معايير البيانات وواجهات برمجة التطبيقات الخاصة بالبائع وحواجز التكلفة الممارسات الصغيرة بشدة أكبر، مما يديم صوامع المعلومات. تحدد خطة عمل FHIR الفيدرالية المسودة نهج واجهة مشتركة، لكن التنفيذ يتطلب موارد تطوير ماهرة نادرة[3]HealthIT.gov، "رفع مستوى قابلية التشغيل البيني - عقد من البيانات،" healthit.gov. دولياً، يضع الفضاء الأوروبي لبيانات الصحة أهداف توحيد طموحة، لكن إمكانية نقل البيانات عبر الحدود لا تزال تواجه عقبات لغوية وأخلاقية وموافقة. يعقد التجزؤ التحليلات الطولية ويقوض دقة نماذج الذكاء الاصطناعي، مما يحث شركات الدفع وشركات علوم الحياة على الاستثمار في طبقات تطبيع البيانات التي تضخم تكاليف المشروع. حتى تتحسن المواءمة، ستقلم النظام البيئي المليء بالاحتكاك جزءاً من معدل النمو السنوي المركب المتوقع لسوق الصحة الإلكترونية.

تحليل القطاعات

حسب المكون: هيمنة السجلات الصحية الإلكترونية تلتقي مع تسارع الطب عن بُعد

حققت السجلات الصحية الإلكترونية أكبر حصة بنسبة 39.35% من سوق الصحة الإلكترونية في عام 2024 حيث أبقت الامتثال التنظيمي والحوافز والوظائف على مستوى المؤسسة على خطوط أنابيب الشراء قوية. التحديثات التي تعتمد على السحابة المجمعة مع التحليلات ووحدات الصحة السكانية جددت النمو، بينما مساعدين الذكاء الاصطناعي التوليدي المدمجين من Epic وOracle يضغطون وقت التوثيق ويجذبون تجديدات التراخيص متعددة السنوات. موضع الصدارة للمكون يضع البائعين لبيع إضافات دورة الإيرادات ودعم القرار السريري عبر البيع، مما يحافظ على متوسط أحجام الصفقات. حقق الطب عن بُعد أسرع نظرة معدل نمو سنوي مركب قدره 20.25% لأن الألفة الاستهلاكية بعد الوباء وقوانين تكافؤ الدفع والبنية التحتية القابلة للتطوير للفيديو خفضت حواجز الاعتماد. تشير توحيد Amazon لـ Clinic في One Medical إلى أن تكامل المنصة وثقة العلامة التجارية الوطنية ستحدد الميزة التنافسية في المستقبل.

تطبيقات الصحة المتنقلة سريعة الحركة تجمع كاميرات الهواتف الذكية والذكاء الاصطناعي على الحافة وأجهزة الاستشعار منخفضة التكلفة لدعم فرز الأمراض الجلدية وطب العيون والصحة العقلية، مما يعمق مشاركة المستهلكين. أدوات دعم القرار السريري المدمجة في منصات التصوير تسجل حساسية ونوعية أعلى، مما يعزز الطلب على مجموعات بيانات تدريب الخوارزمية. يُظهر الوصف الإلكتروني توسعاً ثابتاً تحت لوائح المواد الخاضعة للرقابة الإلكترونية الإلزامية، لكنه يبقى محدوداً بتحديثات أنظمة الصيدلية غير المتسقة. معاً، ابتكار المكونات المتنوع يبقي سوق الصحة الإلكترونية نابضاً بالحياة ويحفز شراكات النظام البيئي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب وضع التسليم: قيادة السحابة تدفع الابتكار الهجين

وفرت المنصات السحابية 52.53% من إيرادات 2024 وترسي خرائط طريق التحديث لأنها تلغي مراكز البيانات كثيفة رأس المال وتشغل التحديث التلقائي، الأساسي لإدارة المخاطر السيبرانية. Microsoft Cloud for Healthcare يمثل كيف تزيل نماذج المسؤولية المشتركة وسلاسل أدوات الذكاء الاصطناعي المسؤول المخاطر من الاعتماد بينما تضغط جداول النشر الزمنية. الحلول الهجينة، مع ذلك، تحمل أسرع توقعات معدل نمو سنوي مركب قدره 22.85%، مما يعكس رغبة مقدمي الخدمات في الاحتفاظ بأعباء العمل الحساسة في الموقع بينما ينقلون التحليلات غير PHI إلى خدمات فائقة المقياس. يحزم البائعون الآن موصلات جاهزة تتيح للمؤسسات نقل البيانات عبر البيئات دون إعادة هيكلة الكود القديم، مما يُسهل مسارات الهجرة.

تستمر النشر في الموقع في المستشفيات العسكرية ومعاهد الأبحاث الجينية والولايات القضائية التي تفرض توطين البيانات، على الرغم من أن حصتها من سوق الصحة الإلكترونية تواصل التآكل مع ارتفاع التكلفة الإجمالية للملكية. النموذج الهجين يساعد أيضاً استراتيجيات السحابة المتعددة، يمنع الحبس ويوائم موقع الحاسوب مع ملفات مخاطر التنظيم. مع انتشار مناطق السحابة ونضوج عروض السحابة السيادية، تتوسع القاعدة القابلة للوصول للاشتراكات المدارة بالكامل أكثر، مما يعزز تحولاً طويل الأمد نحو نماذج تسعير قائمة على الاستهلاك.

حسب نوع الخدمة: انتشار المراقبة يدعم التوسع التشخيصي

مثلت خدمات المراقبة 56.62% من الإيرادات في عام 2024، مدفوعة بتعويض Medicare وانتشار الحالات المزمنة. أظهرت منصات مراقبة المرضى عن بُعد انخفاضاً بنسبة 76% في إعادة الإدخال لمدة 30 يوماً، مما يؤكد القيمة الاقتصادية لشركات الدفع والمستشفيات. تؤمن هيمنة القطاع أكبر مساهمة في حجم سوق الصحة الإلكترونية بين جميع فئات الخدمة. لوحات المعلومات المدعومة بالذكاء الاصطناعي تفرز التنبيهات، مما يتيح للأطباء الإشراف على لوحات مرضى أكبر دون فقدان الجودة.

تحمل الخدمات التشخيصية أسرع معدل نمو سنوي مركب قدره 18.52% حيث تقصر نماذج الذكاء الاصطناعي من وقت تسليم الأشعة وتعزز دقة الكشف. يستفيد التصوير الإشعاعي عن بُعد من سرعات نقل 5G التي تدعم التصوير عالي الدقة، بينما يستفيد علم الأمراض عن بُعد من المجهر الرقمي للقراءات الخبيرة عن بُعد. الخدمات العلاجية وغيرها، بما في ذلك العلاجات الرقمية والتأهيل الافتراضي، تنمو من قاعدة صغيرة وسط عدم اليقين في التعويضات لكنها تكسب المصداقية من تصاريح إدارة الغذاء والدواء. النمو المتوازن عبر خطوط الخدمة يُنوع مصادر الإيرادات ويحسن مرونة سوق الصحة الإلكترونية الإجمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: أنظمة المستشفيات ترسي نمو المستهلكين

ساهمت المستشفيات وأنظمة الصحة بـ 52.82% من إيرادات 2024 وتبقى العملاء الأساسيين لأنهم يسيطرون على ميزانيات كبيرة ويجب عليهم الوفاء بالتزامات تبادل البيانات القانونية. نشاط الاندماج والاستحواذ، مثل تحديث تكنولوجيا المعلومات بـ 500 مليون دولار أمريكي من Sanford-Marshfield، يعرض تخصيص رأس المال نحو المنصات المتكاملة التي توحد الوحدات السريرية ودورة الإيرادات وصحة السكان. متطلبات مقياسهم تحافظ على صفقات المؤسسة متعددة السنوات وعقود الخدمة.

يسجل المرضى والمستهلكون الأفراد معدل نمو سنوي مركب قدره 19.61%، الأسرع بين المستخدمين النهائيين، مدفوع بالرعاية الصحية عن بُعد بالاشتراك ومجموعات الاختبار المنزلي وأنظمة العافية البيئية. تجار التجزئة مثل Costco وBest Buy يجمعون زيارات الرعاية الأولية والأجهزة المتصلة، مما يوضح تحول القوة نحو القنوات الموجهة للمستهلكين. تستثمر شركات الدفع في بوابات المشاركة الرقمية التي تدمج تنقل المنافع مع برامج إدارة الحالات، بينما ترعى شركات الأدوية نقاط النهاية الرقمية لتسريع التجارب اللامركزية. تنتشر القاعدة الاستهلاكية الموسعة ملف مخاطر سوق الصحة الإلكترونية وتجبر على بساطة الواجهة والوصول متعدد القنوات.

تحليل الجغرافيا

أنتجت أمريكا الشمالية 42.82% من إيرادات 2024، مدفوعة بأطر تعويض ناضجة ونسبة عالية من الطبيب إلى المريض واستثمار قوي في دعم القرار السريري المعتمد على الذكاء الاصطناعي. قاعدة HTI-2 والخطة الاستراتيجية الفيدرالية للذكاء الاصطناعي تشير إلى استقرار تنظيمي طويل الأمد، مما يشجع إنفاق مقدمي الخدمات وتدفقات رؤوس الأموال المغامرة. تتقدم كندا في مبادرات قابلية التشغيل البيني الإقليمية، وتتيح شراكات الرعاية الصحية عن بُعد عبر الحدود إدارة فيض الشتاء، بينما تقيس المكسيك السجلات المستضافة سحابياً للمناطق المحرومة من الخدمات. الهجمات السيبرانية المستمرة تبقى قيداً إقليمياً، مما يدفع لميزانيات أمان أعلى تضخم التكلفة الإجمالية للملكية لنشر الصحة الإلكترونية.

تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 20.61%، مع تجارب 5G الطبية في الصين ومجموعة الصحة الرقمية المدعومة بالتأمين في الهند وخطة قابلية التشغيل البيني الممولة فيدرالياً في أستراليا كمسرعات رئيسية. تؤكد الجراحة الروبوتية الناجحة عن بُعد عبر 1,500 كم في الصين نماذج الرعاية فائقة الزمن المنخفض وتلمع طموحات الذكاء الاصطناعي الوطنية bmc. تدمج سنغافورة أجهزة استشعار إنترنت الأشياء في أجنحة المستشفيات العامة للتحليلات التنبؤية، بينما تسعى تايلاند للرعاية الافتراضية لسد نقص الأخصائيين. برامج الصندوق الرملي الحكومية تبسط الموافقات وتقصر أوقات الانتظار التجارية، مما يحافظ على ثقة المستثمر في سوق الصحة الإلكترونية في المنطقة.

تحافظ أوروبا على التوسع المستقر المرسى بـ 810 مليون يورو المخصصة للفضاء الأوروبي لبيانات الصحة وقانون الذكاء الاصطناعي للاتحاد الأوروبي القائم على المخاطر المقرر للامتثال المرحلي بحلول عام 2027. مشروع 6G Health في ألمانيا يضع أوروبا في المقدمة للاتصال الجيل القادم، والحوكمة الخاصة بقطاع الذكاء الاصطناعي في المملكة المتحدة تقدم مسارات إشراف متمايزة للخوارزميات السريرية. الدول الشمالية تجرب محافظ البيانات الشخصية التي تعطي المواطنين ضوابط موافقة دقيقة، بينما يرقى مقدمو جنوب أوروبا سعة السحابة لتعويض نقص الأطباء. الدفع التنظيمي للثقة والسلامة يعزز نية الاعتماد لكنه يرفع أيضاً تكاليف الامتثال، مما يجبر البائعين الأصغر على البحث عن شراكة أو استحواذ.

المشهد التنافسي

يتميز سوق الصحة الإلكترونية بحقل متقارب حيث يتنافس بائعو السجلات الصحية الإلكترونية القدامى والداخلون الكبار في التكنولوجيا والشركات الناشئة الأولى في الذكاء الاصطناعي من أجل هيمنة المنصة. يدافع المتصدرون مثل Epic وOracle Cerner وathenahealth عن الحصة من خلال الوظائف الواسعة وقواعد العملاء الراسخة، مضيفين طبقات مساعدين الذكاء الاصطناعي التوليدي لتحديث تجربة المستخدم. أعادت Amazon تنظيم ذراعها الصحية إلى ست وحدات مركزة، مما يعرض التحول الاستراتيجي نحو عرض متكامل افتراضي أولاً ويشير إلى أن اتساع المنصة، وليس البصمة المادية، سيحدد الهيمنة المستقبلية. خروج Walmart من بناء العيادات وتأكيد CVS على الرعاية الصحية عن بُعد يؤكد أن لاعبي التجزئة يعطون الأولوية لنقاط اللمس الرقمية القابلة للتطوير على مخاطر الطوب والملاط.

تكثر فرص الفضاء الأبيض في برمجيات وسطية تبادل البيانات عبر البائعين وتأمين مسؤولية الخوارزمية وتنسيق الرعاية الحادة المنزلية. امتصت Transcarent شركة Accolade في اندماج بقيمة 621 مليون دولار أمريكي لتجميع محرك دعوة مدعوم بالذكاء الاصطناعي يغطي 20 مليون عضو، مما يوضح التحول نحو قيم المقترحات المركزة على التنقل. تتعاون GE HealthCare مع AWS لتدريب نماذج أساس التصوير، بينما تقترن Cognizant مع Google Cloud في مجموعات أدوات LLM الخاصة بالقطاع، مما يؤكد القسط الموضوع على وصول GPU السحابي وحوكمة دورة حياة النموذج. يتمايز اللاعبون متوسطو الحجم من خلال التخصصات السريرية الضيقة، مثل التسويق المشترك لـ Zimmer Biomet مع RevelAi لإدارة نتائج العظام، مما يثبت أن العمق الرأسي يمكن أن يواجه مقياس المنصة الأفقي.

تتكشف المنافسة أيضاً في الموقف الأمني السيبراني والاستعداد التنظيمي. البائعون الذين يقدمون امتثال HIPAA وقانون حماية البيانات العامة الجاهز وهندسات الثقة الصفرية وأنابيب الذكاء الاصطناعي القابلة للمراجعة يفوزون بنقاط RFP ويقصرون دورات المبيعات. مع اقتراب مواعيد قانون الذكاء الاصطناعي للاتحاد الأوروبي، تصبح خدمات الامتثال مُميزات مجمعة. بشكل عام، تفرض سرعة الابتكار خريطة طريق مستمرة، بينما تكافئ أسواق رؤوس الأموال الشركات القادرة على توازن نمو الإيرادات مع إنفاق منضبط للوصول إلى السوق في سوق الصحة الإلكترونية المتوسع.

قادة صناعة الصحة الإلكترونية

-

athenahealth Inc.

-

Veradigm LLC

-

Oracle Cerner

-

Epic Systems Corporation

-

Teladoc Health

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: استثمرت Emory Healthcare 10 ملايين دولار أمريكي في Guidehealth لتطوير حلول الرعاية المدفوعة بالذكاء الاصطناعي.

- يونيو 2025: أطلقت Stanford Health Care برنامج ChatEHR، مما يتيح للأطباء المحادثة مع السجلات الطبية أثناء النشر التجريبي.

- يناير 2025: شاركت Teladoc Health مع موصل مزايا الصحة من Amazon لبرامج القلب والأيض، مما يتيح للمستخدمين المؤهلين التسجيل في خدمات السكري وارتفاع ضغط الدم.

نطاق تقرير سوق الصحة الإلكترونية العالمي

وفقاً لنطاق التقرير، الصحة الإلكترونية هي استخدام تقنيات المعلومات والاتصالات الإلكترونية الحديثة لتقديم الرعاية الصحية عندما لا يكون مقدمو الرعاية الصحية والمرضى في اتصال مباشر، وتكون تفاعلهم وسيطاً بوسائل إلكترونية. يُقسم سوق الصحة الإلكترونية حسب المكون ونوع الخدمة والمستخدم النهائي والجغرافيا. حسب المكون، يُقسم السوق إلى السجلات الصحية الإلكترونية والوصف الإلكتروني وأنظمة دعم القرار السريري والطب عن بُعد ومكونات أخرى. حسب نوع الخدمة، يُقسم السوق إلى خدمات المراقبة وخدمات التشخيص وأنواع أخرى من الخدمات. حسب المستخدم النهائي، يُقسم السوق إلى المستشفيات وشركات التأمين ومستخدمين نهائيين آخرين. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| السجلات الصحية الإلكترونية |

| الطب عن بُعد |

| تطبيقات الصحة المتنقلة |

| دعم القرار السريري |

| الوصف الإلكتروني |

| مكونات أخرى |

| الحلول القائمة على السحابة |

| الحلول في الموقع |

| الحلول الهجينة |

| خدمات المراقبة | مراقبة المرضى عن بُعد |

| إدارة الأمراض المزمنة | |

| الخدمات التشخيصية | الأشعة عن بُعد |

| علم الأمراض عن بُعد | |

| الخدمات العلاجية | العلاجات الرقمية |

| التأهيل الافتراضي |

| المستشفيات وأنظمة الصحة |

| شركات التأمين وشركات الدفع |

| المرضى والمستهلكون الأفراد |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | السجلات الصحية الإلكترونية | |

| الطب عن بُعد | ||

| تطبيقات الصحة المتنقلة | ||

| دعم القرار السريري | ||

| الوصف الإلكتروني | ||

| مكونات أخرى | ||

| حسب وضع التسليم | الحلول القائمة على السحابة | |

| الحلول في الموقع | ||

| الحلول الهجينة | ||

| حسب نوع الخدمة | خدمات المراقبة | مراقبة المرضى عن بُعد |

| إدارة الأمراض المزمنة | ||

| الخدمات التشخيصية | الأشعة عن بُعد | |

| علم الأمراض عن بُعد | ||

| الخدمات العلاجية | العلاجات الرقمية | |

| التأهيل الافتراضي | ||

| حسب المستخدم النهائي | المستشفيات وأنظمة الصحة | |

| شركات التأمين وشركات الدفع | ||

| المرضى والمستهلكون الأفراد | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق الصحة الإلكترونية اليوم؟

وصل حجم سوق الصحة الإلكترونية إلى 274.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصعد إلى 576.73 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 16.02%.

أي مكون يقود سوق الصحة الإلكترونية؟

تتحكم السجلات الصحية الإلكترونية في أكبر حصة بنسبة 39.35%، مما يعكس دورها المحوري في رقمنة سير العمل السريري.

أي منطقة تنمو بأسرع معدل في اعتماد الصحة الإلكترونية؟

من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 20.61% حتى عام 2030، مدفوعة بانتشار شبكات 5G وبرامج الصحة الرقمية الوطنية.

ما هي أسرع منطقة نمواً في سوق الصحة الإلكترونية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي نوع خدمة يولد معظم الإيرادات في سوق الصحة الإلكترونية؟

تشكل خدمات المراقبة 56.62% من إيرادات عام 2024، مدعومة بتوسع تعويضات مراقبة المرضى عن بُعد.

ما هو أكبر قيد على نمو سوق الصحة الإلكترونية؟

تمارس مخاوف أمن البيانات والخصوصية أقوى تأثير سلبي، مما يقلل من توقعات معدل النمو السنوي المركب بحوالي 2.1%.

كيف سيؤثر الذكاء الاصطناعي التوليدي على صناعة الصحة الإلكترونية؟

مساعدي الذكاء الاصطناعي التوليدي المدمجين في السجلات الصحية الإلكترونية يوفرون بالفعل للأطباء عدة ساعات من التوثيق يومياً وسيصبحون معياراً رئيسياً للشراء في تجديدات النظام.

آخر تحديث للصفحة في: