حجم وحصة سوق تحليلات الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 70 مليار دولار أمريكي |

| حجم السوق (2030) | 192.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.92% CAGR |

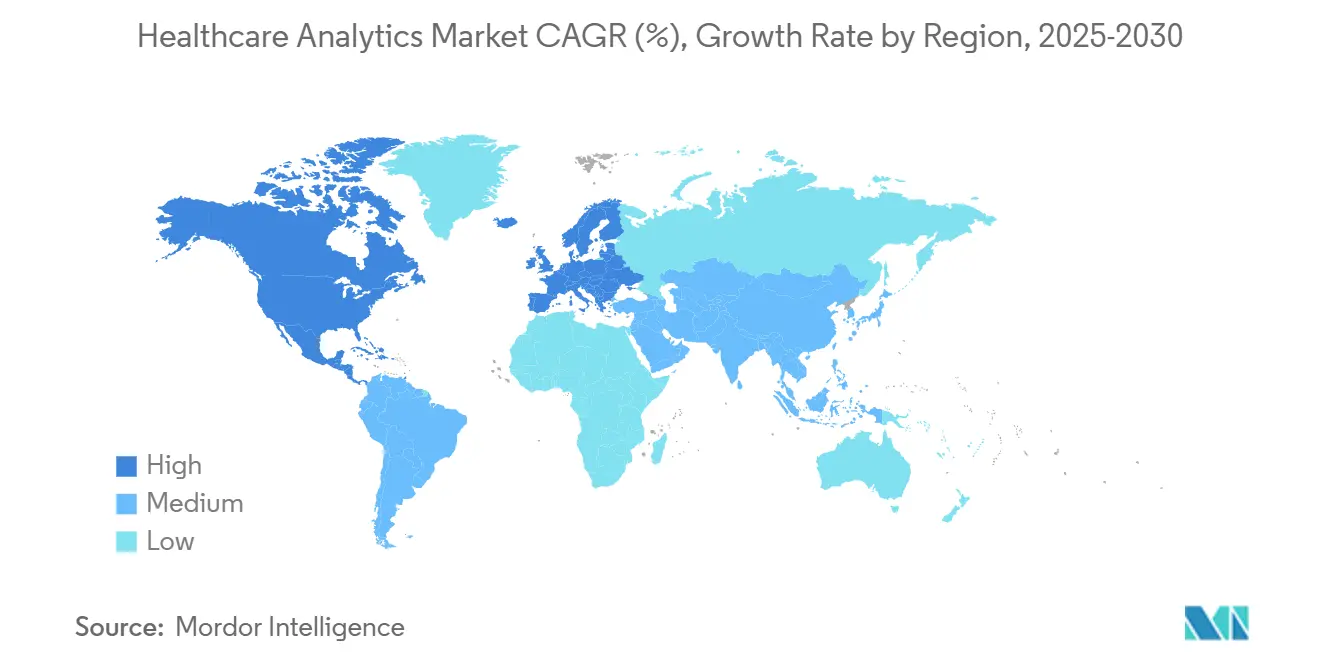

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

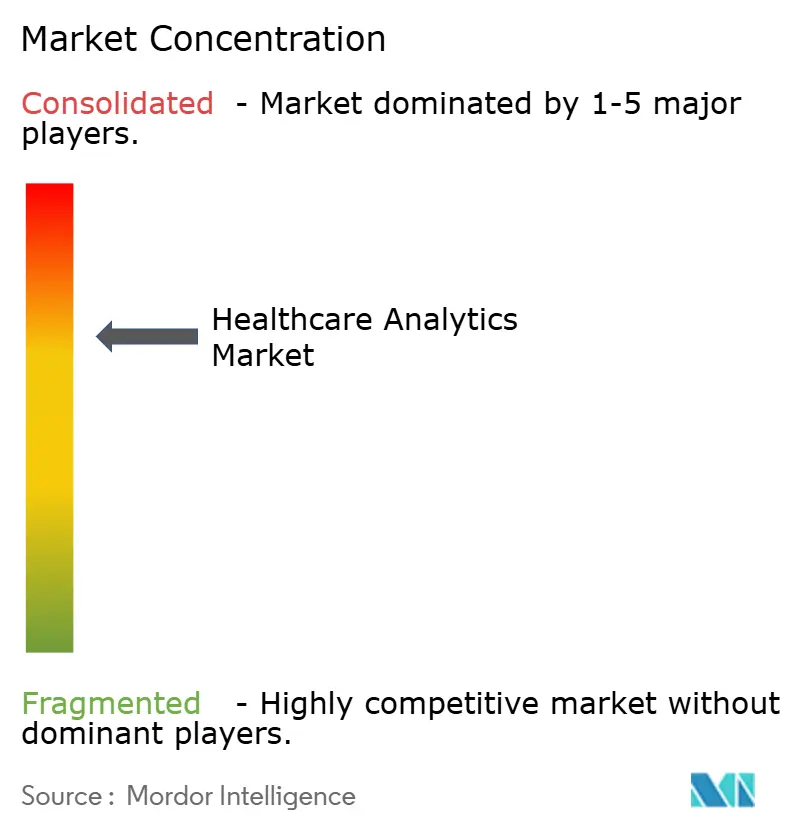

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحليلات الرعاية الصحية من قبل Mordor Intelligence

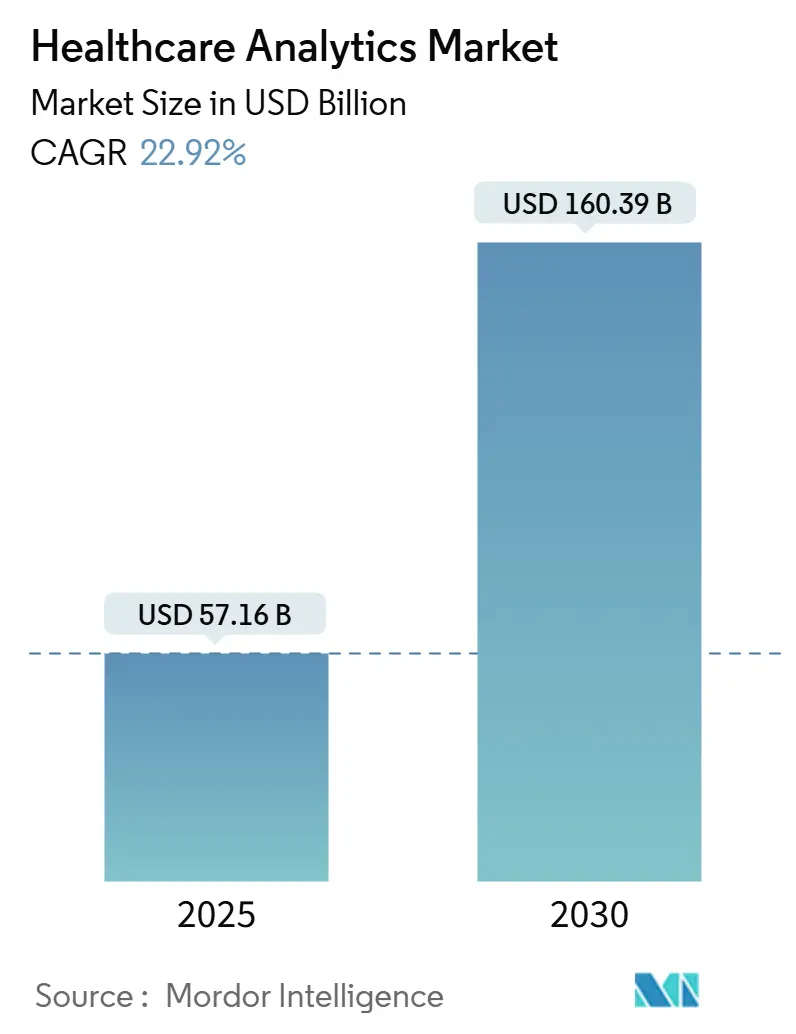

يقف سوق تحليلات الرعاية الصحية عند 57.16 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 160.39 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قوي بنسبة 22.92% خلال فترة التوقع. إن التعاون الموسع بين الدافعين ومقدمي الخدمات، والانتشار الأوسع لخطوط البيانات المدفوعة بالذكاء الاصطناعي، والتحول المستمر نحو البيئات التحليلية السحابية الأصلية يسرع من نمو الإيرادات. تعمل شبكات المقدمين على توسيع برامج صحة السكان التي تعتمد على درجات المخاطر التنبؤية، بينما تستمر شركات علوم الحياة في دمج الأدلة من العالم الحقيقي في تصاميم التجارب السريرية لتسريع الموافقات التنظيمية. في الوقت نفسه، يفضل المستثمرون المغامرون الشركات الناشئة في التحليلات التي تجلب أدوات تكامل البيانات منخفضة الكود لفرق تقنية المعلومات المثقلة في المستشفيات، مما يخلق خط أنابيب استحواذ نشط لبائعي المنصات الحاليين. تشتد المنافسة حيث يتسابق مقدمو الخدمات السحابية فائقة الحجم، وشركات السجلات الصحية الإلكترونية التقليدية، ومتخصصو التحليلات الخالصة لدمج الذكاء الاصطناعي التوليدي والنماذج اللغوية الكبيرة الخاصة بالمجال في سير العمل الحالي.

النتائج الرئيسية للتقرير

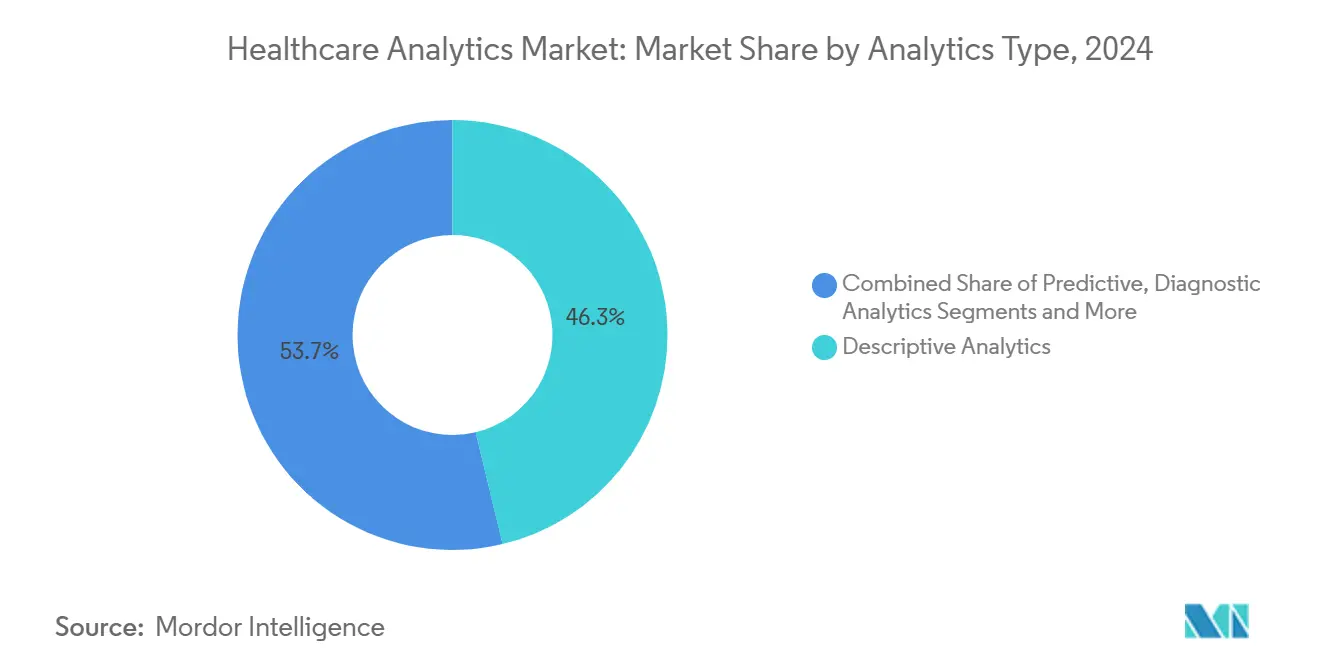

- حسب نوع التحليلات، استحوذت التحليلات الوصفية على 46.3% من حصة سوق تحليلات الرعاية الصحية في عام 2024، بينما من المتوقع أن تتوسع التحليلات التنبؤية بمعدل نمو سنوي مركب قدره 24.3% حتى عام 2030.

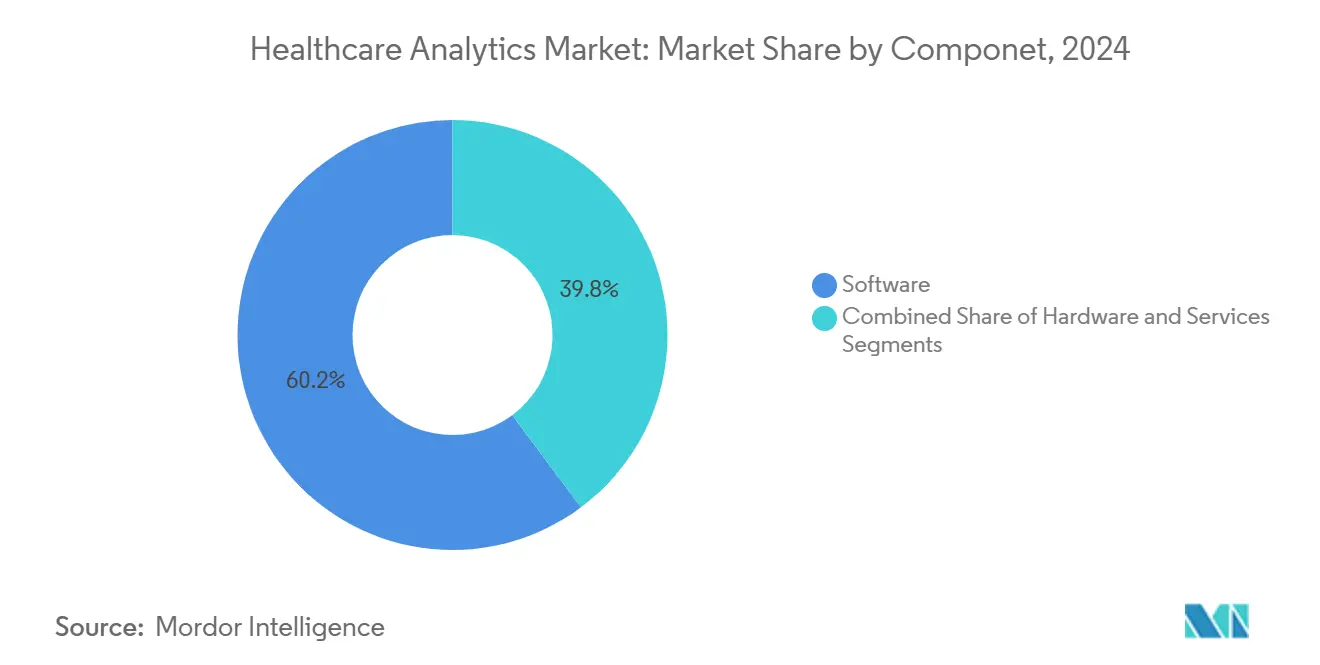

- حسب المكون، استحوذت البرمجيات على 60.2% من حصة الإيرادات في عام 2024؛ من المتوقع أن تحقق الخدمات أسرع معدل نمو سنوي مركب بنسبة 25.5% خلال نفس الفترة.

- حسب نمط التسليم، هيمنت عمليات النشر الداخلية على 48.2% من حجم سوق تحليلات الرعاية الصحية في عام 2024، إلا أن الحلول السحابية من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 24.3% حتى عام 2030.

- حسب التطبيق، استحوذت التحليلات المالية وإدارة دورة الإيرادات (RCM) على 41.3% من حصة حجم سوق تحليلات الرعاية الصحية في عام 2024، بينما تتقدم إدارة صحة السكان بمعدل نمو سنوي مركب قدره 26.2%.

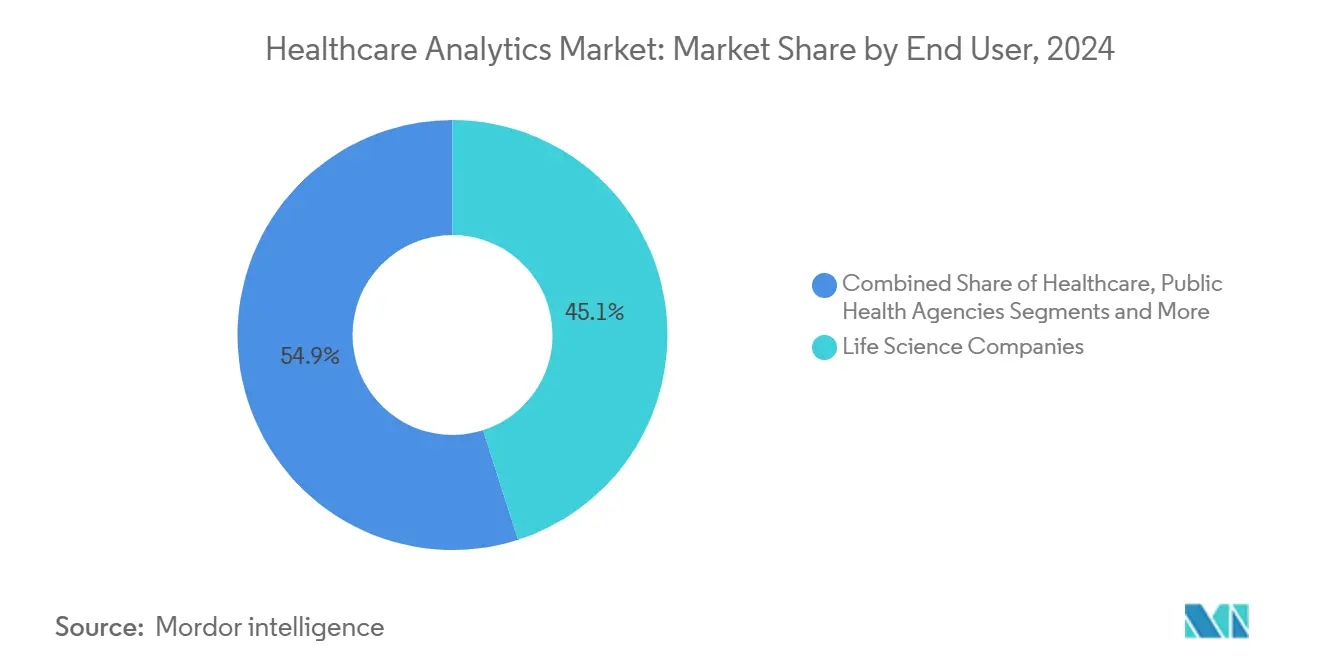

- حسب المستخدم النهائي، تصدرت شركات علوم الحياة بحصة 45.1% في عام 2024؛ يمثل مقدمو الرعاية الصحية مجموعة المستخدمين الأسرع نموًا، بمعدل نمو سنوي مركب قدره 25.8%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة سوقية 48.6% في عام 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، وتتتبع معدل نمو سنوي مركب قدره 22.9% حتى عام 2030.

اتجاهات ورؤى سوق تحليلات الرعاية الصحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتقال إلى الرعاية القائمة على القيمة | +1.9 | أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥5 سنوات) |

| تفويضات الأدلة من العالم الحقيقي | +1.4 | أمريكا الشمالية، جوهر آسيا والمحيط الهادئ | متوسط الأمد (~3-4 سنوات) |

| اعتماد الحوسبة السحابية والأدوات الصحية المدعومة بالذكاء الاصطناعي | +2.1 | عالمي | قصير الأمد (≤2 سنة) |

| تدفق رأس المال المغامر إلى الشركات الناشئة في التحليلات | +0.9 | المراكز العالمية، مكاسب مبكرة في بوسطن، بنغالور | متوسط الأمد (~3-4 سنوات) |

| رقمنة التأمين تغذي تحليلات الاحتيال | +0.8 | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤2 سنة) |

| استثمارات رأس المال المغامر ورقمنة عمليات التأمين | +1.2 | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط الأمد (~3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتقال إلى الرعاية القائمة على القيمة

إن التحول من نماذج الأجر مقابل الخدمة إلى نماذج الرعاية القائمة على القيمة (VBC) يغير بشكل جوهري متطلبات تحليلات الرعاية الصحية، حيث من المتوقع أن يتضاعف سوق VBC من 500 مليار دولار أمريكي إلى تريليون دولار أمريكي حيث تسعى المنظمات إلى حلول تحليلية تربط النتائج السريرية بالأداء المالي. رغم مسار النمو هذا، فقط 46% من ممارسي الرعاية الأولية يشاركون حاليًا في ترتيبات الدفع القائمة على القيمة، مما يخلق فجوة سوقية كبيرة لبائعي التحليلات الذين يمكنهم معالجة الحواجز المالية والأعباء الإدارية التي تعيق الاعتماد، وفقًا لصندوق الكومنولث، يوليو 2024[1]صندوق الكومنولث، "الرعاية الأولية والدفع القائم على القيمة," commonwealthfund.org. يتطلب الانتقال تحليلات إدارة الرعاية المركزة على المريض أكثر تطورًا يمكنها التكيف مع الحاجات الديناميكية للمرضى بينما تقيس النتائج ما وراء تقليل التكلفة، بما في ذلك مقاييس العدالة الصحية المرتبطة بشكل متزايد بالسداد.

تفويضات الأدلة من العالم الحقيقي لتعزيز تطوير الأدوية وسلامة المرضى

تشجع الجهات التنظيمية في الولايات المتحدة والاتحاد الأوروبي واليابان رعاة علوم الحياة على استكمال بيانات التجارب العشوائية بأدلة من العالم الحقيقي. تدمج شركات الأدوية معلومات المطالبات والسجلات مجهولة الهوية لدعم توسيعات العلامات، ومراقبة السلامة، ودراسات الأمراض النادرة. تتعاون فرق التحليلات في علوم الحياة بشكل متزايد مع المراكز الطبية الأكاديمية لبناء شبكات بيانات موحدة تلبي معايير الخصوصية دون التضحية بالتفاصيل الطولية. هذا التعاون يدفع الإنفاق على منصات التحليل عالية الأداء القادرة على معالجة مجموعات البيانات بحجم البيتابايت مع تتبع قوي للنسب. التوجيهات الجديدة من إدارة الغذاء والدواء الأمريكية حول النقاط النهائية المستمدة إلكترونيًا تعزز الحاجة لخوارزميات شفافة وقابلة للمراجعة، وهي قدرة يبرزها البائعون كنقطة تمييز أساسية عند التسويق لعملاء البيوفارما.[3]أكاديمية صيادلة الرعاية المدارة، "مبادرة أدلة العالم الحقيقي (RWE)," amcp.org

.

اعتماد الحوسبة السحابية والأدوات الصحية المدعومة بالذكاء الاصطناعي

يقوم مديرو تقنية المعلومات في الأنظمة الصحية بنقل أعباء العمل إلى المناطق السحابية العامة للحصول على حوسبة مرنة وتقليل النفقات العامة للصيانة الداخلية. تسرع الهجرة السحابية من تجريب الذكاء الاصطناعي لأن فرق التطوير يمكنها الاستفادة من مجموعات وحدات معالجة الرسومات المدارة والنماذج المدربة مسبقًا دون نفقات رأسمالية. تسهل الهياكل متعددة الحوسبة السحابية أيضًا الامتثال الإقليمي لإقامة البيانات، وهي مسألة أبطأت عمليات طرح SaaS السابقة. يفيد المتبنون الأوائل بدورات نشر نماذج أقصر وتحديث أسرع لقواعد تقسيم المخاطر بمجرد تشغيل البيئات التحليلية على خطوط الأنابيب بدون خادم. يعزز الذكاء الاصطناعي التوليدي كذلك طلب السوق حيث يستكشف المستخدمون السريريون والإداريون الاستعلامات المحادثة التي تكشف رؤى على مستوى المريض دون معرفة SQL متخصصة.

استثمارات رأس المال المغامر ورقمنة عمليات التأمين

تؤمن الشركات الناشئة في مجال تقنية التأمين التمويل المغامر لأتمتة الترخيص المسبق، وكشف الاحتيال، ووظائف تكامل الدفع. تعتمد هذه الشركات على منصات سوق تحليلات الرعاية الصحية التي تدمج بيانات المطالبات والتسجيل ودليل مقدمي الخدمات لدعم نماذج تسجيل الذكاء الاصطناعي. تستجيب شركات التأمين التقليدية بشراء أو الشراكة مع بائعي التحليلات لحماية هوامش الربح. الضغط التنافسي الناتج يغذي إيرادات الترخيص لمقدمي المنصات الراسخين ويوسع مشاركات الخدمة لمتخصصي التنفيذ. تسرع التدفقات الرأسمالية أيضًا من تطوير النظم الإيكولوجية للواجهات البرمجية المفتوحة، مما يسمح بتكامل وحدات الطرف الثالث بسرعة أكبر ويشجع مقدمي الحلول المتخصصة على دخول صناعة تحليلات الرعاية الصحية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير البيانات المجزأة وتكلفة الامتثال | -1.7 | عالمي | طويل الأمد (≥ 5 سنوات) |

| ارتفاع تكاليف امتثال HIPAA/GDPR | -0.9 | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (~ 3-4 سنوات) |

| نقص المهنيين المهرة | -1.1 | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ 2 سنة) |

| تصاعد الهجمات الإلكترونية على بحيرات البيانات في المستشفيات | -0.4 | عالمي | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

معايير البيانات المجزأة وتكاليف الامتثال

إن عدم وجود إطار عمل قابلية التشغيل البيني المعتمد عالميًا يرفع تكاليف الاستخراج والتحويل لعمليات النشر التحليلية متعددة المواقع. تتطلب القوانين المتباينة للخصوصية مثل HIPAA وGDPR وقوانين التوطين الخاصة بالبلدان سير عمل إدارة موافقة متطور. يجب على المستشفيات التي تشغل برامج التطبيب عن بعد عبر الحدود تكرار مجموعات البيانات عبر السحب السيادية، مما يضخم ميزانيات التخزين ويعقد حوكمة الوصول. هذه الاحتكاكات الهيكلية تبطئ الجداول الزمنية للنشر وتعيد توجيه الميزانية بعيدًا عن التحليلات المتقدمة نحو أدوات الامتثال، مما يخمد زخم الإنفاق قريب الأمد.

نقص المهنيين المهرة والتهديدات الأمنية الإلكترونية

تدفع المنافسة على مهندسي البيانات ومتخصصي المعلوماتية السريرية ومهندسي الأمن تكاليف الرواتب إلى أعلى، مما يضغط على ميزانيات التشغيل لمقدمي الخدمات والدافعين. تطيل القيود على الموارد دورات التنفيذ وتزيد من مخاطر هجر المشاريع. في الوقت نفسه، تستهدف مجموعات برامج الفدية بشكل متزايد قواعد بيانات القطاع الصحي، مما يجبر مديري أمن المعلومات على تحويل الأموال إلى تقوية النقاط الطرفية ودفاعات الشبكة عدم الثقة. تضخم المخاوف على مستوى مجلس الإدارة حول نقاط الضعف الخاصة بنماذج الذكاء الاصطناعي الطلب على اختبار الاختراق وخدمات قابلية تفسير النماذج، مما يمكن أن يؤخر تواريخ بدء التشغيل. مجتمعة، تحد هذه التحديات من الوتيرة التي تتبنى بها بعض المؤسسات مجموعات التحليلات الجيل القادم.

تحليل القطاعات

حسب نوع التحليلات: محركات التنبؤ تتوسع بأسرع ما يمكن

ظلت التحليلات الوصفية أكبر مساهم في الإيرادات، حاملة 46.3% من حصة سوق تحليلات الرعاية الصحية في عام 2024. تستمر المنظمات في الاعتماد على لوحات المعلومات الاستعادية لتلبية متطلبات الإبلاغ التنظيمي الأساسية وتقدير المطالبات. تنظر المستشفيات المجتمعية المقيدة بالميزانية أيضًا إلى الوحدات الوصفية كحلول على مستوى الدخول بينما تبني أسس حوكمة البيانات. بالتوازي، تسجل التحليلات التنبؤية معدل نمو سنوي مركب بنسبة 24%، الأعلى بين فئات التحليلات. تنشر فرق إدارة الرعاية درجات ميول المخاطر لتحديد الأعضاء عالي المخاطر ولإعطاء الأولوية لموارد التوعية. تضع خرائط طريق البائعين تركيزًا خاصًا على وظائف التعلم الآلي التلقائي والذكاء الاصطناعي القابل للتفسير لتسهيل صيانة النماذج بمجرد دمج الحلول في سير عمل السجلات الصحية الإلكترونية.

إن الطلب على تنبيهات الإنتان شبه الفورية، وأنظمة الإنذار المبكر لتفاقم فشل القلب الاحتقاني، ومحسنات جدولة غرف العمليات يدعم كذلك مسار القطاع التنبؤي. من المتوقع أن يتوسع حجم سوق تحليلات الرعاية الصحية على المستوى التنبؤي حيث تفتح شبكات المستشفيات القياس عن بُعد المتدفق من أجهزة مراقبة جانب السرير. يميز المشاركون الجدد في السوق بتقديم بُناة نماذج السحب والإفلات الموجهة للأطباء الذين يفتقرون إلى تدريب علوم البيانات الرسمي. مع نمو كتالوجات التطبيقات، يلوح توحيد المنصات في الأفق، مع مقدمي الخدمة عالي الجودة الذين يجمعون الوحدات الوصفية والتشخيصية والوصفية في طبقات اشتراك موحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكون: الخدمات تتقدم على نمو البرمجيات

ولدت تراخيص البرمجيات 60.2% من إجمالي الإيرادات في عام 2024 بفضل اتفاقيات المنصات عالية السعر على مستوى المؤسسة. عادة ما تجمع هذه العقود تكامل البيانات والتصور ومحركات النمذجة المتقدمة، مما يعطي البائعين سيطرة دائمة على الحساب. ومع ذلك، تتوسع مشاركات الخدمة بمعدل نمو سنوي مركب قدره 25.5% حيث يسعى العملاء إلى التكوين بقيادة البائع، ومعالجة جودة البيانات، ودعم أداء النماذج المدارة. تروق الخدمات المُستعان بمصادر خارجية للمستشفيات التي تواجه نقصًا في القوى العاملة ولشركات علوم الحياة التي تدير شبكات تجارب عالمية تتطلب إشراف تحليلي على مدار الساعة.

يختار العديد من المقدمين الخدمات الوحدوية لتعزيز الفرق الداخلية أثناء عمليات النشر الأولية. هذا النهج المختلط يقلل النفقات الرأسمالية المقدمة بينما يضمن وقت تشغيل النظام. يدمج مقدمو الخدمة بشكل متزايد الأتمتة لتبسيط مهام تخطيط البيانات، مما يسرع الوقت إلى القيمة. حيث يضغط المديرون الماليون للمستشفيات من أجل نفقات تشغيل قابلة للتنبؤ، تكتسب الخدمات المدارة القائمة على الاشتراك حظوة، مما يضع خط مكونات الخدمات لتضييق فجوة الإيرادات مع البرمجيات خلال فترة التوقع. من المتوقع أن يلتقط حجم سوق تحليلات الرعاية الصحية المنسوب للخدمات ميزانيات تجديد أكبر حيث تصل تركيبات البرمجيات التقليدية إلى نهاية الحياة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نمط التسليم: الحلول السحابية تتفوق على الحلول الداخلية

استحوذت الأنظمة الداخلية على 48.2% من إيرادات 2024 لأن العديد من شبكات التسليم المتكاملة والدافعين ما زالوا ينشرون التحليلات المجاورة لمعالجات المطالبات الأساسية ومستودعات البيانات. تحديات التنظيم حول معلومات الصحة المحمية، مجتمعة مع الاستثمارات الأقدم في مراكز البيانات في الموقع، دعمت تصدر القطاع. إلا أن عمليات النشر السحابية تتوسع بمعدل نمو سنوي مركب قدره 24.3% بسبب انخفاض نفقات الصيانة العامة، والحوسبة المرنة، ونماذج التزويد السريع. تشير استطلاعات مديري تقنية المعلومات إلى أن منظمات مقدمي الخدمات يمكنها تحقيق توفير في تكاليف البنية التحتية يصل إلى 30% خلال 18 شهرًا من الهجرة إلى بيئات المنصة كخدمة.

يدمج بائعو السحابة أدوات الأمان المتقدمة وشهادات الامتثال، مما يخفف أعباء المراجعة. تقلل مناطق التوفر العالية من وقت التوقف أثناء الاستخدام الأقصى، مثل دورات إعداد تقارير الجودة السنوية. يطلق البائعون أيضًا تحديثات الميزات في وقت واحد عبر جميع المستأجرين، مما يسرع الوصول إلى وظائف التعلم الآلي الجديدة. مع نضج هياكل السحابة المختلطة، من المقرر أن تتجاوز حصة سوق تحليلات الرعاية الصحية لعمليات النشر السحابية إيرادات المباني الداخلية قبل عام 2029، بمساعدة تحالفات استراتيجية بين الموردين فائقي الحجم وبائعي السجلات الصحية الإلكترونية.

حسب التطبيق: صحة السكان تكتسب زخمًا

احتفظت التحليلات المالية وإدارة دورة الإيرادات (RCM) بنسبة 41.3% من إيرادات 2024 من خلال أتمتة التحقق من الترميز وإدارة الرفض ونمذجة العقود. تعتمد المستشفيات على هذه الأدوات لإدارة الهوامش المتضيقة وتحسين التدفق النقدي تحت مجموعات قوانين الدافعين المعقدة. في هذه الأثناء، تسجل إدارة صحة السكان[2]

مراكز السيطرة على الأمراض والوقاية منها، "حول قسم صحة السكان," cdc.govأسرع معدل نمو سنوي مركب بنسبة 26.2%، مدفوعة بسداد القيمة والحاجة لمعالجة المحددات الاجتماعية للصحة. تتطلب فرق الرعاية المجتمعية سجلات أعضاء موحدة تدمج بيانات المطالبات والسجلات الصحية الإلكترونية والصيدلة والموارد المجتمعية.

تعتمد أيضًا درجات برنامج الجودة التنظيمية وحسابات المدخرات المشتركة على التحليلات السكانية القوية. يستجيب البائعون بلوحات معلومات تجمع سجلات الأمراض المزمنة ودرجات المخاطر وتنبيهات فجوات الرعاية. من المقرر أن يتوسع حجم سوق تحليلات الرعاية الصحية في صحة السكان حيث يوسع الدافعون عقود الرسملة التي تكافئ التدخلات الاستباقية. يعطي تكامل بيانات مشاركة الباب الأمامي الرقمي، مثل قياس علامات حيوية عن بُعد، هذا المجال التطبيقي رفعة إضافية، خاصة حيث ترموز السداد الآن تغطي خدمات المراقبة عن بُعد.

حسب المستخدم النهائي: اعتماد المقدمين يتسارع

ولدت شركات علوم الحياة 45.1% من إجمالي الإيرادات في عام 2024، مما يعكس استثمارها المستمر في تحسين التجارب ومراقبة السلامة وتحليلات الوصول للسوق. يتبنى رعاة الأدوية مستودعات النماذج البيانات المشتركة لتبسيط التقديمات التنظيمية وتسهيل التجارب اللامركزية. إلا أن المقدمين هم القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 25.8% حيث تسعى أنظمة المستشفيات وراء مكافآت جودة الرعاية وعقود تقاسم المخاطر. تضخم موجة اعتمادهم الحوافز الفيدرالية للتشغيل البيني والإبلاغ، مما يتطلب ترقيات منصة البيانات على مستوى المؤسسة.

يعطي مديرو تقنية المعلومات لدى المقدمين الأولوية للتحليلات المدمجة التي يمكنها إظهار رؤى على مستوى المريض ضمن سير عمل الأطباء دون تسجيلات دخول إضافية. يرفع تقارب دعم القرار السريري وعمليات دورة الإيرادات كذلك من طلب المقدمين. البائعون الذين يقدمون تكامل السجلات الصحية الإلكترونية المحكم وضوابط وصول قوية قائمة على الأدوار هم في أفضل وضع لالتقاط دورات الميزانية القادمة. كنتيجة، ستازداد حصة سوق تحليلات الرعاية الصحية للمقدمين بشكل ثابت، مغلقة الفجوة التاريخية مع إنفاق علوم الحياة بحلول نهاية العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

حسب الجغرافيا: أمريكا الشمالية تقود السوق

هيمنت أمريكا الشمالية على 48.6% من الإيرادات العالمية في عام 2024 بفضل اعتماد السجلات الصحية الإلكترونية الناضج، ومخططات الدفع القائمة على القيمة الواسعة الانتشار، وتدفقات رأس المال المغامر المواتية. توحيد المقدمين يضخم القوة الشرائية، بينما التنظيمات الصارمة للتشغيل البيني مثل قانون علاج القرن الحادي والعشرين تعزز نظام إيكولوجي نابض بالحياة لبائعي واجهات البرمجة التطبيقية. تفويضات السداد لإعداد تقارير الجودة تعمق كذلك التحليلات في العمليات اليومية، مما يدعم موقع المنطقة القيادي.

تتبع أوروبا بطلب قوي، بقيادة الدول الاسكندنافية التي تعطي الأولوية للسجلات الوطنية ونماذج المشتريات القائمة على النتائج. قوانين حماية البيانات الإقليمية تطيل دورات المشتريات، لكن المبادرات الأوروبية لإنشاء مساحات بيانات صحية مشتركة تعد بتنسيق المعايير على المدى المتوسط. تدفع اتحادات البحث في القطاع العام أيضًا الاعتماد من خلال تمويل مشاريع تقاسم البيانات عبر الحدود المركزة على الأمراض النادرة والاستعداد للجائحة.

آسيا والمحيط الهادئ هي أسرع منطقة نموًا بمعدل نمو سنوي مركب قدره 22.9%. توسيعات التأمين الممولة حكوميًا في الهند وإندونيسيا وتايلاند تخلق مجموعات بيانات جديدة تتطلب بنية تحليلية قابلة للتوسع. تجرب المقاطعات الصينية مخططات سداد قائمة على القيمة تدمج عقوبات إعادة الدخول للمستشفيات، مما يحفز بائعي التحليلات المحليين لتكامل النماذج التنبؤية في أنظمة معلومات المستشفيات المحلية. تقدم أستراليا وسنغافورة استراتيجيات تقنية المعلومات الصحية الوطنية الأولى للسحابة، مما يفتح الأبواب لمقدمي المنصات العالمية. كنتيجة، من المتوقع أن يتجاوز حجم سوق تحليلات الرعاية الصحية في آسيا والمحيط الهادئ أوروبا في الإيرادات المطلقة بعد عام 2030 بقليل، بالنظر لمسارات النمو الحالية.

المشهد التنافسي

يعرض السوق تركيزًا معتدلًا، مع IBM وOracle Health وOptum الذين يحتفظون بحصص كبيرة بينما يتنافس المشاركون المتخصصون الجدد على عمق المجال السريري. التكامل العمودي هو الاستراتيجية السائدة: يحصل البائعون على قدرات الأمن الإلكتروني وحوكمة البيانات وتنسيق سير العمل لتقديم حلول شاملة.

إن تعاون IBM مع Mayo Clinic على تحليلات إدارة الأمراض المدعومة بالذكاء الاصطناعي يوضح كيف تسرع شراكات المقدمين من دورات التحقق. في هذه الأثناء، يدمج الموردون فائقو الحجم مثل Microsoft وحدات التحليلات في مجموعات السحابة، مستفيدين من البصمات الموجودة للبيع المتقاطع لخدمات خاصة بالصحة.

تستمر فرصة المساحة البيضاء عند تقاطع الذكاء الاصطناعي والمسارات السريرية المعقدة. اتحادات المستشفيات التي تجرب أدوات التعلم الآلي لتحسينات الإنتاجية العمالية أفادت بمكاسب قابلة للقياس، مما يلمح إلى أن تحليلات القوى العاملة يمكن أن تتطور إلى القطاع الفرعي عالي النمو التالي.

قادة صناعة تحليلات الرعاية الصحية

-

Optum Inc.

-

Oracle Health

-

IBM Corporation

-

McKesson Corporation

-

IQVIA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وسعت شركة Microsoft Corporation منصة Cloud for Healthcare بقدرات تحليلية محسنة، ودمجت خدمات Azure AI لتحسين دعم القرار السريري والكفاءة التشغيلية لمقدمي الرعاية الصحية.

- مارس 2025: أطلقت Oracle Health (Cerner سابقًا) مجموعة تحليلات تنبؤية متقدمة تستفيد من بيانات العالم الحقيقي لتحديد المرضى المعرضين لخطر التدهور السريري، مما يقلل من إعادة دخول المستشفيات بنسبة 18% في أنظمة الصحة المتبنية المبكرة.

- ديسمبر 2024: تشاركت قسم Watson Health في شركة IBM Corporation مع Mayo Clinic لتطوير حلول تحليلية مدعومة بالذكاء الاصطناعي لإدارة الأمراض المعقدة، مركزة أولاً على مسارات رعاية الأورام وأمراض القلب والأوعية الدموية.

- أكتوبر 2024: أطلقت شركة Koninklijke Philips N.V. منصة تحليلات متكاملة لمراقبة المرضى عن بُعد، تجمع البيانات الفورية من أجهزة منزلية مع خوارزميات تنبؤية لتمكين التدخلات المبكرة للمرضى المزمنين.

- سبتمبر 2024: وسعت شركة Veradigm Inc. (Allscripts سابقًا) منصة أدلة العالم الحقيقي لتشمل بيانات المحددات الاجتماعية للصحة، مما يعزز قدرات تحليلات صحة السكان لمنظمات الرعاية القائمة على القيمة.

- أغسطس 2024: قدمت شركة IQVIA Holdings Inc. حل تحليلات سحابي مصمم خصيصًا لمقدمي الرعاية الصحية الصغار والمتوسطين، يقدم قدرات على مستوى المؤسسة مع متطلبات تنفيذ مبسطة.

نطاق تقرير سوق تحليلات الرعاية الصحية العالمي

حسب نطاق هذا التقرير، تستخدم تحليلات الرعاية الصحية البيانات على نطاق واسع للتحليل الكمي والنوعي. تتحول صناعة الرعاية الصحية من الأدوية والسداد القائم على الحجم إلى الأدوية والسداد القائم على القيمة.

يتم تقسيم سوق تحليلات الرعاية الصحية حسب نوع التحليلات (التحليلات الوصفية والتحليلات التشخيصية والتحليلات التنبؤية والتحليلات الوصفية والتحليلات المعرفية)، وحسب المكون (الأجهزة والبرمجيات والخدمات)، وحسب نمط التسليم (داخلي وسحابي ومختلط)، وحسب التطبيق (التحليلات السريرية والتحليلات المالية وإدارة دورة الإيرادات والتحليلات التشغيلية والإدارية وإدارة صحة السكان وكشف الاحتيال وتحليلات المخاطر وتحليلات علوم الحياة/البحث والتطوير)، وحسب المستخدم النهائي (مقدمو الرعاية الصحية ودافعو الرعاية الصحية وشركات علوم الحياة ووكالات الصحة العامة)، وحسب الجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التحليلات الوصفية |

| التحليلات التشخيصية |

| التحليلات التنبؤية |

| التحليلات الوصفية |

| التحليلات المعرفية |

| الأجهزة |

| البرمجيات |

| الخدمات |

| داخلي |

| سحابي |

| مختلط |

| التحليلات السريرية |

| التحليلات المالية وإدارة دورة الإيرادات |

| التحليلات التشغيلية والإدارية |

| إدارة صحة السكان |

| كشف الاحتيال وتحليلات المخاطر |

| تحليلات علوم الحياة / البحث والتطوير |

| مقدمو الرعاية الصحية |

| دافعو الرعاية الصحية |

| شركات علوم الحياة |

| وكالات الصحة العامة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع التحليلات | التحليلات الوصفية | |

| التحليلات التشخيصية | ||

| التحليلات التنبؤية | ||

| التحليلات الوصفية | ||

| التحليلات المعرفية | ||

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نمط التسليم | داخلي | |

| سحابي | ||

| مختلط | ||

| حسب التطبيق | التحليلات السريرية | |

| التحليلات المالية وإدارة دورة الإيرادات | ||

| التحليلات التشغيلية والإدارية | ||

| إدارة صحة السكان | ||

| كشف الاحتيال وتحليلات المخاطر | ||

| تحليلات علوم الحياة / البحث والتطوير | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو الرعاية الصحية | ||

| شركات علوم الحياة | ||

| وكالات الصحة العامة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة المتوقعة لسوق تحليلات الرعاية الصحية بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 160.39 مليار دولار أمريكي بحلول عام 2030، مدفوعًا بمعدل نمو سنوي مركب قدره 22.92%.

أي قطاع تحليلات ينمو بأسرع ما يمكن؟

التحليلات التنبؤية تتوسع بمعدل نمو سنوي مركب قدره 24% حيث يسعى المقدمون إلى رؤى الإنذار المبكر لتدهور المرضى والتحسين التشغيلي.

لماذا تتفوق الخدمات على نمو البرمجيات؟

المنظمات التي تواجه نقصًا في المواهب تستعين بمصادر خارجية لمهام التكوين وإدارة النماذج، مما يدفع الخدمات إلى معدل نمو سنوي مركب قدره 25.5%.

أي منطقة تقدم أعلى إمكانات نمو؟

آسيا والمحيط الهادئ تتصدر بمعدل نمو سنوي مركب قدره 22.9%، مدعومة بتوسيعات التأمين الوطنية واستراتيجيات تقنية المعلومات الصحية الأولى للسحابة.

كم هو مركز المشهد التنافسي؟

يسيطر أفضل خمسة بائعين على حوالي 22% من الإيرادات العالمية، مما يؤدي إلى سوق معتدل التوحيد بنقاط تركيز 6.

ما هو العامل الرئيسي الذي يقيد الاعتماد السريع؟

معايير البيانات المجزأة ولوائح الخصوصية المتنوعة تضيف التعقيد وتكاليف الامتثال، مما يبطئ الجداول الزمنية للنشر.

آخر تحديث للصفحة في: