حجم وحصة سوق أنظمة السجلات الصحية الإلكترونية السريرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

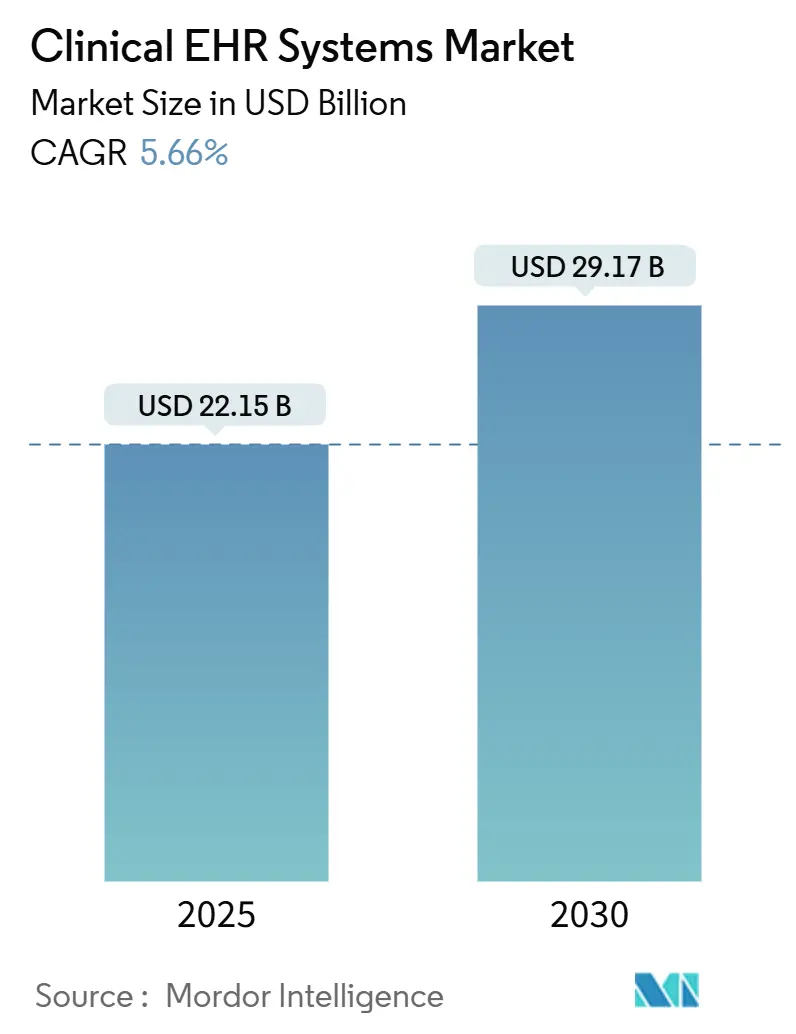

| حجم السوق (2025) | 22.15 مليار دولار أمريكي |

| حجم السوق (2030) | 29.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.66% CAGR |

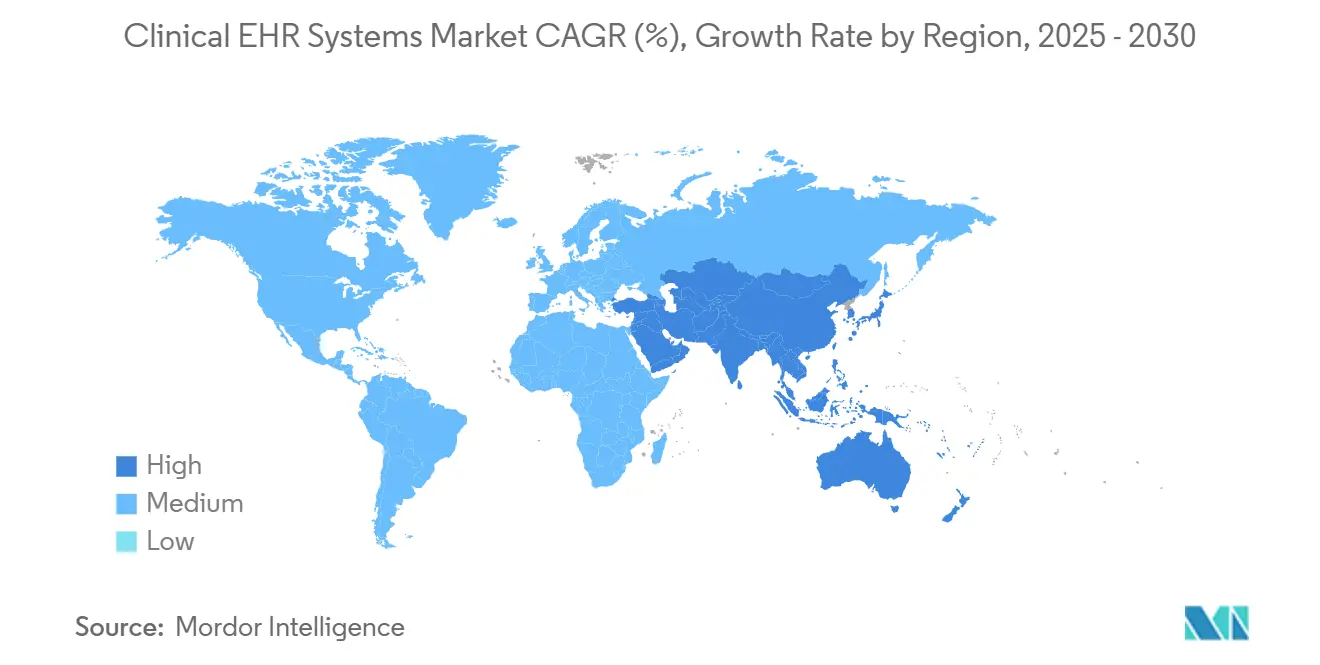

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

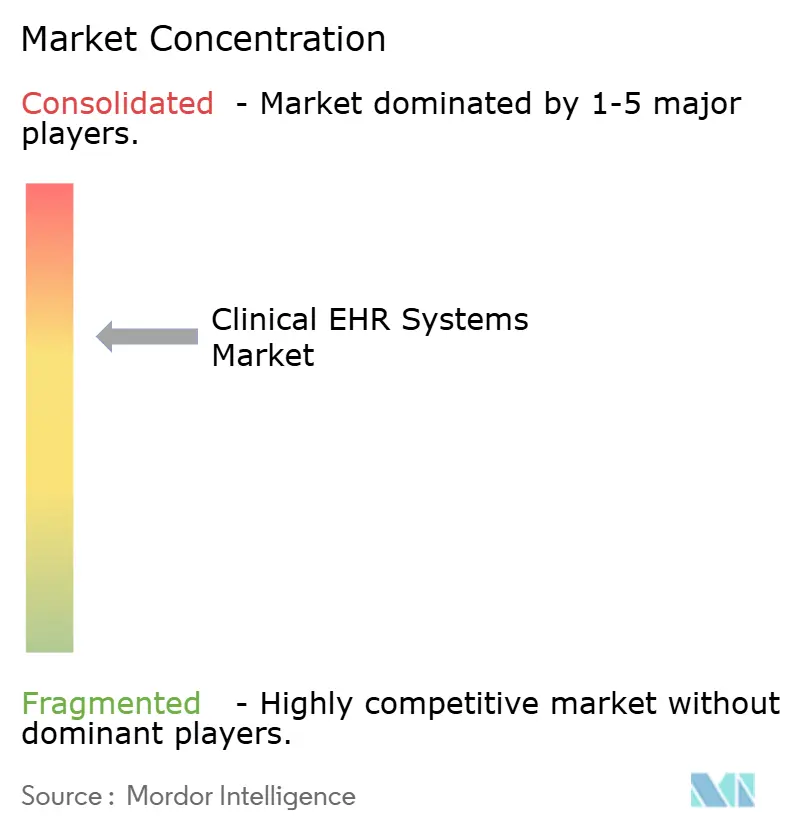

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة السجلات الصحية الإلكترونية السريرية من قبل Mordor Intelligence

سجل سوق أنظمة السجلات الصحية الإلكترونية السريرية 22.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 29.17 مiliار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.66%. الرقمنة المتسارعة للرعاية الصحية والحوافز التنظيمية الصارمة والتحول نحو التعويض القائم على القيمة هي القوى الأساسية التي توسع الاعتماد. المستشفيات وشبكات الرعاية المتنقلة تستبدل المنصات المعزولة بسجلات موحدة لتحسين تنسيق الرعاية، بينما أدوات الذكاء الاصطناعي المدمجة ضمن الحلول الحديثة تقلل وقت التوثيق السريري وتقلل الإرهاق. النشر السحابي الآن يدعم معظم المشاريع الجديدة لأنه يقلل النفقات الرأسمالية ويوفر قابلية التوسع الفورية. متطلبات قابلية التشغيل البيني مثل TEFCA تضمن توافق البائعين لمنتجاتهم مع معايير التبادل الوطنية، مما يدفع الأنظمة الصحية لإعادة النظر في أولويات المشتريات نحو المنصات ذات المؤهلات المثبتة لتبادل البيانات.

النقاط الرئيسية للتقرير

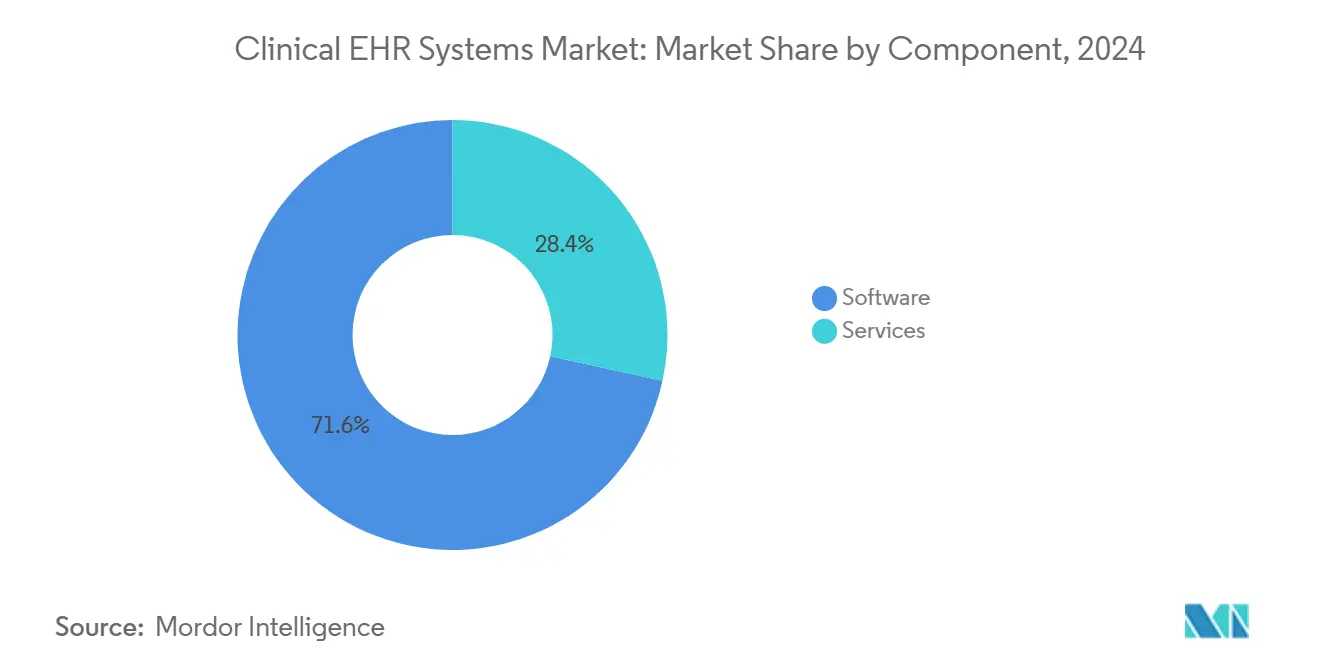

- حسب المكونات، قادت البرمجيات بنسبة 71.59% من حجم سوق أنظمة السجلات الصحية الإلكترونية السريرية في عام 2024، بينما من المتوقع أن تسجل الخدمات أسرع معدل نمو سنوي مركب بنسبة 6.29% حتى عام 2030.

- حسب نمط التسليم، استحوذت الحلول المستندة إلى السحابة على 70.62% من حصة سوق أنظمة السجلات الصحية الإلكترونية السريرية في عام 2024 ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 6.13% حتى عام 2030.

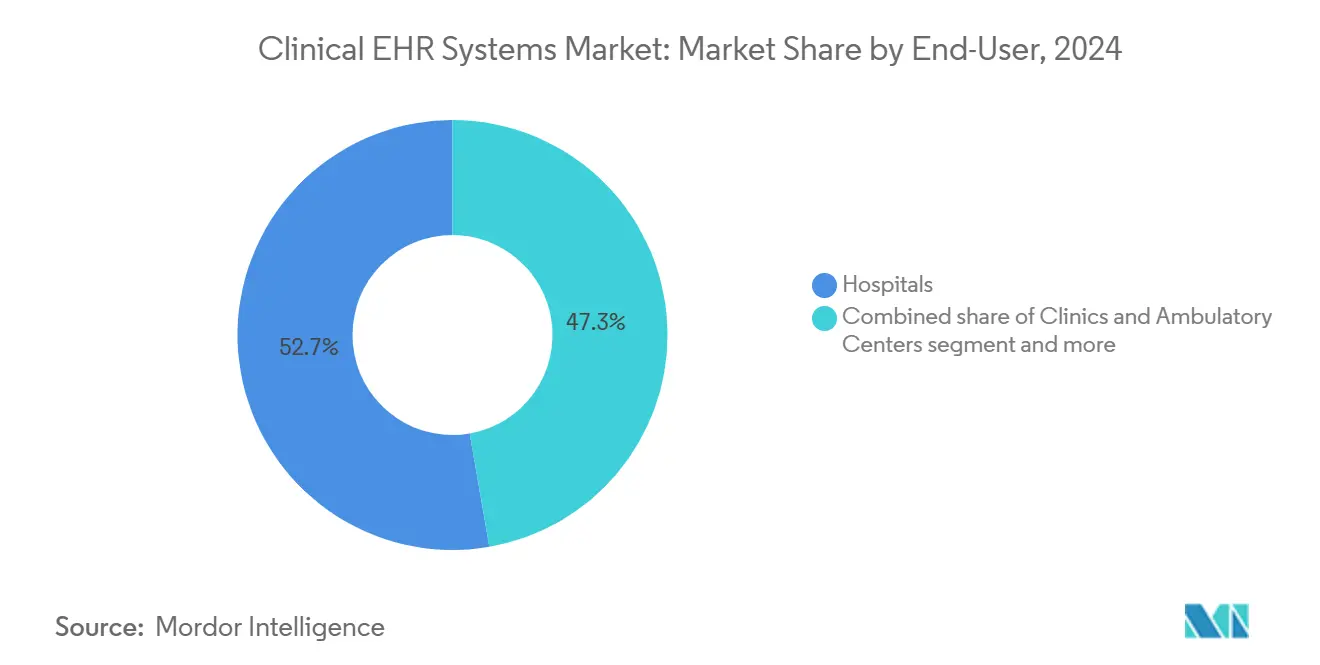

- حسب المستخدم النهائي، شكلت المستشفيات 52.74% من حصة حجم سوق أنظمة السجلات الصحية الإلكترونية السريرية في عام 2024، بينما من المتوقع أن تنمو العيادات ومراكز الرعاية المتنقلة بمعدل نمو سنوي مركب قدره 6.07% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 39.38% من حجم سوق أنظمة السجلات الصحية الإلكترونية السريرية في عام 2024؛ آسيا والمحيط الهادئ في المسار الصحيح لتكون المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأنظمة السجلات الصحية الإلكترونية السريرية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحوافز الحكومية للاعتماد الوطني لأنظمة السجلات الصحية الإلكترونية | +1.2% | عالمي، أقوى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الطلب على تنسيق الرعاية المتكاملة عبر الإعدادات | +1.0% | عالمي، حاد في الأنظمة المجزأة | طويل المدى (≥ 4 سنوات) |

| تزايد حجم الصحة الرقمية والمراقبة عن بُعد | +0.8% | عالمي، سريع في آسيا والمحيط الهادئ والأسواق الريفية | قصير المدى (≤ سنتان) |

| التحول إلى التعويض القائم على القيمة | +0.6% | أمريكا الشمالية وأوروبا، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ظهور التوثيق الصوتي بمساعدة الذكاء الاصطناعي | +0.4% | أمريكا الشمالية وأوروبا تقود، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| خصومات تأمين الأمن السيبراني | +0.3% | أمريكا الشمالية والاتحاد الأوروبي، ناشئة في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الحوافز الحكومية تدفع الاعتماد الوطني لأنظمة السجلات الصحية الإلكترونية

المكافآت المالية[1]مراكز خدمات Medicare & Medicaid، "متطلبات برنامج السنة التقويمية 2024،" cms.gov المدمجة في قواعد Medicare المحدثة لتعزيز قابلية التشغيل البيني وبرامج Medicaid تحافظ على تدفق رؤوس الأموال نحو السجلات المعتمدة. يمكن للمستشفيات الحصول على ما يصل إلى 63,750 دولار أمريكي لكل مقدم خدمة من خلال إظهار الاستخدام المفيد، والعقوبات الآن تستهدف المنظمات التي تحجب تبادل المعلومات. قانون العلاجات للقرن الحادي والعشرين يربط التعويض بقابلية التشغيل البيني[2]مكتب السجل الفيدرالي، "قانون العلاجات للقرن الحادي والعشرين-إنشاء عوامل ردع لمقدمي الرعاية الصحية،" federalregister.gov ، مما يخلق طلباً دائماً للمنصات التي تلبي معايير تبادل البيانات.

متطلبات تنسيق الرعاية المتكاملة تدفع تجميع الأنظمة

السجلات المجزأة تعيق الأطباء من الوصول إلى تواريخ المرضى الطولية. TEFCA، الساري من يناير 2025، يجبر البائعين على دعم مواصفات التبادل الوطنية[3]مكتب السجل الفيدرالي، "بيانات الصحة والتكنولوجيا وقابلية التشغيل البيني؛ إطار التبادل الموثوق والاتفاقية المشتركة،" federalregister.gov ، موجهة المشتريات نحو الحلول على مستوى المؤسسة التي تلغي صوامع البيانات.

تكامل الصحة الرقمية يسرع قدرات الرعاية عن بُعد

الأنظمة الصحية تدمج وحدات الرعاية الافتراضية ضمن السجلات الأساسية بحيث تتدفق العلامات الحيوية المأخوذة في المنزل مباشرة إلى المخطط، مما يحافظ على استمرارية سير العمل والتوثيق الشامل. تقرر المنظمات الصحية أن المنصات المتكاملة للصحة الرقمية وأنظمة السجلات الصحية الإلكترونية تحسن إنتاجية مقدم الخدمة من خلال الحفاظ على سير العمل المألوف بينما توسع قدرات تقديم الخدمة خارج حدود المرافق التقليدية.

التوثيق الصوتي بمساعدة الذكاء الاصطناعي يقلل العبء السريري

تكامل الذكاء الاصطناعي ضمن أنظمة السجلات الصحية الإلكترونية يعالج التحدي المستمر لعبء التوثيق السريري الذي يساهم في إرهاق الأطباء. الكتبة المحيطون يحولون المحادثات إلى ملاحظات منظمة[4]كريغ لي، "تقييم تأثير الذكاء الاصطناعي على كفاءة ودقة التوثيق السريري عبر الإعدادات السريرية: مراجعة نطاق،" Cureus، pmc.ncbi.nlm.nih.gov ، مما يقلل وقت الكتابة بنسبة تصل إلى 90% ويسمح للأطباء بالتركيز على التفاعل مع المريض.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات وقابلية التشغيل البيني | -0.7% | عالمي، مرتفع في أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| نقص القوى العاملة المدربة في تكنولوجيا المعلومات الصحية | -0.5% | عالمي، حاد في الأسواق الناشئة والمناطق الريفية | متوسط المدى (2-4 سنوات) |

| ارتفاع تكلفة رسوم الخروج السحابي | -0.4% | عالمي، الأعلى في الأنظمة الصحية الكبيرة | متوسط المدى (2-4 سنوات) |

| قفل البائع يبطئ الهجرة النمطية | -0.3% | عالمي، يؤثر على مقدمي الخدمات متوسطي الحجم | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات وقابلية التشغيل البيني تقيد الاعتماد

تنقيحات أمان HIPAA الجديدة تقترح التشفير الإلزامي ومصادقة متعددة العوامل، مما يصعد تعقيد الامتثال. التعرض التراكمي من 136 مليون سجل مخترق في عام 2023 يعزز الميزانية الحذرة للنشر الجديد.

نقص القوى العاملة في تكنولوجيا المعلومات الصحية يحد من قدرة التنفيذ

مبادرات التدريب ONC قد وسعت مجموعة المختصين المعتمدين، لكن الأدوار غير المشغولة تبقى عبر الخصوصية والتحليلات والتكامل. المستشفيات الأصغر تؤخر البدايات حتى تحصل على المواهب القادرة على الحفاظ على أداء النظام.

تحليل الأقسام

حسب المكونات: قيادة البرمجيات تدفع الابتكار

احتلت البرمجيات 71.59% من حصة سوق أنظمة السجلات الصحية الإلكترونية السريرية في عام 2024، مما يعكس تفضيل مقدم الخدمة للوظائف على الأجهزة. الخدمات، رغم كونها أصغر، تتقدم بمعدل نمو سنوي مركب 6.29% بفضل الطلب المتزايد على التنفيذ والتحسين ومشاركات هجرة البيانات. سوق أنظمة السجلات الصحية الإلكترونية السريرية يستفيد من التوثيق المدفوع بالذكاء الاصطناعي والتحليلات والوحدات التنبؤية التي تتراكم على البرمجيات الأساسية. البائعون الآن يدمجون واجهات اللغة الطبيعية حتى يتحدث الأطباء، ويكتب النظام، وتتحدث الحقول المنفصلة في الوقت الفعلي.

توسع الخدمات يشير إلى الاعتراف بأن إدارة التغيير غالباً ما تحدد عائد الاستثمار. عقود الخدمة المدارة تغطي ترقيات قابلية التشغيل البيني وتقوية الأمن السيبراني ودورات التقارير التنظيمية. الأجهزة الآن تشكل شريحة متواضعة حيث نماذج السحابة تتحمل مشتريات الخوادم.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب نمط التسليم: هجرة السحابة تتسارع

النشر السحابي هيمن على 70.62% من حجم سوق أنظمة السجلات الصحية الإلكترونية السريرية في عام 2024 ومن المتوقع أن ينمو بأسرع معدل 6.68% سنوياً. مقدمو الخدمات يستشهدون بالتوسع المرن وإصدارات الميزات السريعة وضمانات استرداد الكوارث المدمجة. بعض المؤسسات تحتفظ ببيئات داخلية لأرشيف التصوير الحساس، لكن معظم المشاريع الجديدة تتجه افتراضياً إلى بنية متعددة المستأجرين.

النهج المختلطة تخدم شبكات متعددة المرافق التي يجب أن تدمج تطبيقات الأشعة أو المختبرات القديمة قبل الهجرة الكاملة. تسعير الدفع حسب الاستخدام يعيد توجيه ميزانيات رؤوس الأموال إلى المصاريف التشغيلية، متماشياً مع الاستراتيجيات المالية التي تركز على التدفق النقدي القابل للتنبؤ. الهيئات التنظيمية الآن تقبل استضافة السحابة المعتمدة عندما يثبت التشفير ومسارات التدقيق وقواعد إقامة البيانات الإقليمية، مما يخفف عقبات الانتقال.

حسب المستخدم النهائي: الرعاية المتنقلة تكتسب زخماً

مثلت المستشفيات 52.74% من حصة سوق أنظمة السجلات الصحية الإلكترونية السريرية في عام 2024 لأن سير العمل للمرضى الداخليين يبقى معقداً ومنظماً بشدة. ومع ذلك، العيادات ومراكز الرعاية المتنقلة هي مجموعة المستخدمين الأسرع نمواً بمعدل نمو سنوي مركب 6.07%، مما يعكس حوافز الدافع التي تكافئ الوقاية وإدارة الأمراض المزمنة خارج الإعداد الحاد.

المجموعات المتنقلة تسعى إلى سجلات خفيفة لكن قابلة للتشغيل البيني تدمج الجدولة والصحة الرقمية والوصفات الإلكترونية ضمن واجهة واحدة. خرائط طريق البائعين الآن تعطي أولوية لقوالب المرضى الخارجيين وبوابات المستهلكين لتأمين موطئ قدم قبل أن تعيد الشبكات متعددة الممارسات توحيد منصات المؤسسات. ممارسات الرعاية طويلة المدى والتخصصية أيضاً تسرع الاعتماد، مشجعة بنماذج التعويض التي تعاقب حجب المعلومات وتكافئ الانتقالات المنسقة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بالقيادة بحصة 39.38% من حجم سوق أنظمة السجلات الصحية الإلكترونية السريرية في عام 2024، مدعومة بسياسة تكنولوجيا المعلومات الصحية الناضجة وتغطية النطاق العريض الواسعة وسلاسل المستشفيات جيدة التمويل. هياكل الحوافز CMS تستمر في تمويل الترقيات، بينما شركات التأمين الخاصة تتطلب بشكل متزايد السجلات الإلكترونية للمشاركة في الشبكة.

أوروبا تشهد هجرة مطردة لكن أبطأ حيث امتثال اللائحة العامة لحماية البيانات يدخل خطوات تحقق إضافية. الخدمات الصحية الوطنية في المملكة المتحدة وألمانيا وفرنسا تستثمر في برامج هجرة السحابة التي تعد بسجلات رعاية موحدة عبر الصناديق الإقليمية. دورات المشتريات غالباً ما تتزامن مع نوافذ التمويل متعددة السنوات، مما يخلق ارتفاعات دورية في جوائز العقود.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 6.54% حتى عام 2030. المشاريع العامة واسعة النطاق في الهند والصين ودول جنوب شرق آسيا تجمع منح البنية التحتية مع أطر التقارير الإلزامية. الحكومات تقدم ائتمانات ضريبية لاستخدام السحابة وتمول برامج تدريب القوى العاملة لتسريع الاعتماد. الشرق الأوسط وأفريقيا تتبع مسارات مشابهة؛ أعضاء مجلس التعاون الخليجي يربطون المستشفيات العامة عبر التبادلات المركزية، بينما الدول الأفريقية تستفيد من التمويل المانح للبرمجيات المفتوحة المصدر.

المشهد التنافسي

سوق أنظمة السجلات الصحية الإلكترونية السريرية يبقى مركزاً. شركة Epic Systems توسعت لتغطي حصة كبيرة من المستشفيات الأمريكية بحلول عام 2024، شاهد على الشراكات القوية مع العملاء ومجموعات التطبيقات الواسعة. Oracle Health، رغم التحسينات المتمركزة حول الذكاء الاصطناعي، تنازلت عن مواقع بسبب تعقيد التنفيذ جزئياً. القادة الإقليميون في أوروبا وآسيا والمحيط الهادئ يدافعون عن حصتهم من خلال التوطين وحزم اللغة المبنية مسبقاً.

المنصات الكبيرة تتمايز من خلال قابلية التشغيل البيني الكاملة، تحتوي على وظائف المختبر والتصوير ودورة الإيرادات. التحديات الأصغر تركز على أقسام متخصصة مثل الصحة السلوكية أو طب الأطفال، حيث القوالب المخصصة تعطي مزايا سير العمل. مسرعات الذكاء الاصطناعي-الكتبة المحيطون وتنبؤ الإنتان والترميز التلقائي-تعمل كرهانات طاولة. البائعون غير القادرين على دمج هذه الميزات يواجهون خطر الاستبعاد من القوائم المختصرة المشكلة بواسطة استطلاعات رضا الأطباء وقوائم مؤمني الأمن السيبراني.

المناورات الاستراتيجية تشمل المشاريع المشتركة مع موردي السحابة فائقي الحجم للتحليلات المدمجة والأسواق التي تتيح لمطوري الطرف الثالث توسيع الوظيفة الأساسية. عمليات الدمج تسعى اقتصادات الحجم في البحث والتطوير والدعم، بينما الاستثمار في الأسهم الخاصة يزود أموال النمو للاعبين متوسطي المستوى الذين يهدفون إلى دخول جغرافيات جديدة.

قادة صناعة أنظمة السجلات الصحية الإلكترونية السريرية

-

Epic Systems Corporation

-

Medical Information Technology, Inc. (Meditech)

-

Oracle Corporation

-

TruBridge, Inc.

-

Veradigm Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت Madison Dearborn Partners على حصة كبيرة في NextGen Healthcare، مما يضع البائع لاستثمار السحابة والذكاء الاصطناعي الموسع.

- مارس 2025: قدمت InterSystems نظام IntelliCare، سجل مدعوم بالذكاء الاصطناعي مع أوامر لغة طبيعية واقتراحات رمز فوترة تلقائية.

- مارس 2025: انضمت Commure إلى تحالف MEDITECH لتضمين توثيق الذكاء الاصطناعي المحيط ضمن Expanse، مما يقلل وقت إنشاء الملاحظات للأطباء.

- أكتوبر 2024: أصدرت Oracle نظام سجلات صحية إلكترونية يركز على السحابة أولاً يستبدل القوائم التقليدية باستعلامات صوتية ومطالبات تنبؤية.

نطاق تقرير السوق العالمي لأنظمة السجلات الصحية الإلكترونية السريرية

السجل الصحي الإلكتروني (EHR) هو المجموعة المنهجية من معلومات صحة المريض والسكان المخزنة إلكترونياً بتنسيق رقمي. يمكن مشاركة هذه السجلات عبر إعدادات الرعاية الصحية المختلفة. قد تشمل أنظمة السجلات الصحية الإلكترونية مجموعة من البيانات، بما في ذلك الديموغرافيا والتاريخ الطبي والأدوية والحساسيات وحالة التحصين ونتائج اختبارات المختبر وصور الأشعة والعلامات الحيوية والإحصائيات الشخصية مثل العمر والوزن ومعلومات الفواتير. السوق مُقسم حسب النوع (الأجهزة والبرمجيات)، المستخدم النهائي (المستشفى، العيادات، أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للأقسام المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| الحلول المستندة إلى السحابة |

| الحلول الداخلية |

| الحلول المختلطة |

| المستشفيات |

| العيادات ومراكز الرعاية المتنقلة |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المكونات | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نمط التسليم | الحلول المستندة إلى السحابة | |

| الحلول الداخلية | ||

| الحلول المختلطة | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات ومراكز الرعاية المتنقلة | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي العوامل التي تدفع مقدمي الخدمات لاستبدال منصات أنظمة السجلات الصحية الإلكترونية القديمة؟

المستشفيات وشبكات الرعاية المتنقلة تعطي أولوية للسجلات الموحدة التي تدعم تبادل البيانات في الوقت الفعلي وتكامل الصحة الرقمية والتقارير التنظيمية المبسطة، مما يجعل الأنظمة المعزولة الأقدم غير قابلة للتشغيل تشغيلياً.

كيف يعيد الذكاء الاصطناعي تشكيل سير عمل الأطباء ضمن أنظمة السجلات الصحية الإلكترونية؟

أدوات الصوت المحيطة الآن تؤتمت أخذ الملاحظات والترميز، مما يقلل بشكل جذري وقت التوثيق ويسمح للأطباء بتخصيص المزيد من الاهتمام للرعاية المباشرة للمريض.

لماذا تُفضل النشر السحابي بشكل متزايد على التركيبات الداخلية؟

أنظمة السجلات الصحية الإلكترونية المستضافة سحابياً تقدم التحديثات التلقائية والتوسع المرن وأعباء صيانة أقل بينما تلبي توقعات استرداد الكوارث والأمان الحديثة.

ما هو الدور الذي تلعبه اللوائح الحكومية في قرارات شراء أنظمة السجلات الصحية الإلكترونية؟

قواعد الامتثال التي تربط التعويض بقابلية التشغيل البيني وحوافز تبادل البيانات تدفع مقدمي الخدمات نحو البائعين ذوي قدرات التبادل المثبتة وأطر الأمان المعتمدة.

كيف تؤثر متطلبات الأمن السيبراني على اختيار البائع؟

شركات التأمين الآن تقدم خصومات أقساط للمنصات التي تلبي معايير الأمان المتقدمة، لذلك الأنظمة الصحية تزن تاريخ الخرق للبائع وبروتوكولات التشفير بقوة مماثلة للميزات السريرية.

أي مجموعة مستخدمين تظهر كفرصة نمو رئيسية لبائعي أنظمة السجلات الصحية الإلكترونية؟

العيادات الخارجية ومراكز الرعاية المتنقلة تتبنى أنظمة مرنة جاهزة للسحابة لتلبية أهداف الرعاية القائمة على القيمة، مما يجعلها هدفاً رئيسياً لخطوط المنتجات المتخصصة.

آخر تحديث للصفحة في: