حجم وحصة سوق التصوير المتقدم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.67 مليار دولار أمريكي |

| حجم السوق (2030) | 7.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.30% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

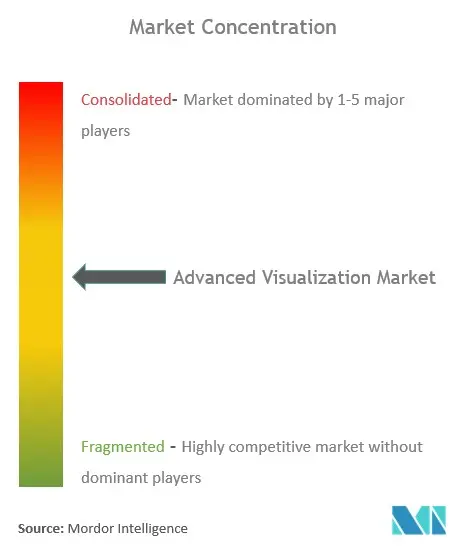

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير المتقدم من قبل موردور إنتليجنس

وصل سوق التصوير المتقدم إلى 4.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 7.18 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.3%. يستمر الطلب القوي على برامج التصوير المدعومة بالذكاء الاصطناعي وماسحات التصوير المقطعي المحوسب لعد الفوتونات والمنصات المؤسسية المدعومة بالحوسبة السحابية في تسريع الإنفاق الرأسمالي بين المستشفيات ومراكز التشخيص. في الممارسة السريرية، يقلل التجزئة التلقائية بالذكاء الاصطناعي من وقت قراءة الأشعة بأكثر من 40%، ويوفر التصوير المقطعي المحوسب لعد الفوتونات دقة أقل من 0.2 مم بجرعة أقل، وترموز CPT الجديدة للتصوير الكمي للدماغ والقلب والأوعية الدموية تفتح تدفقات تعويض جديدة. عمليات نشر PACS/VNA المؤسسية واسعة النطاق تعزز التعاون متعدد المواقع، بينما تكتسب النشر السحابي الآمن زخماً رغم قواعد سيادة البيانات الصارمة في أوروبا. تتزايد الكثافة التنافسية حيث تتشارك الشركات المصنعة للأجهزة مع موردي GPU لدمج الذكاء الاصطناعي في الوقت الفعلي في الماسحات، وتحول عقود الخدمة الإيرادات بعيداً عن مبيعات الأنظمة لمرة واحدة نحو النماذج المتكررة القائمة على الاشتراك.

النقاط الرئيسية للتقرير

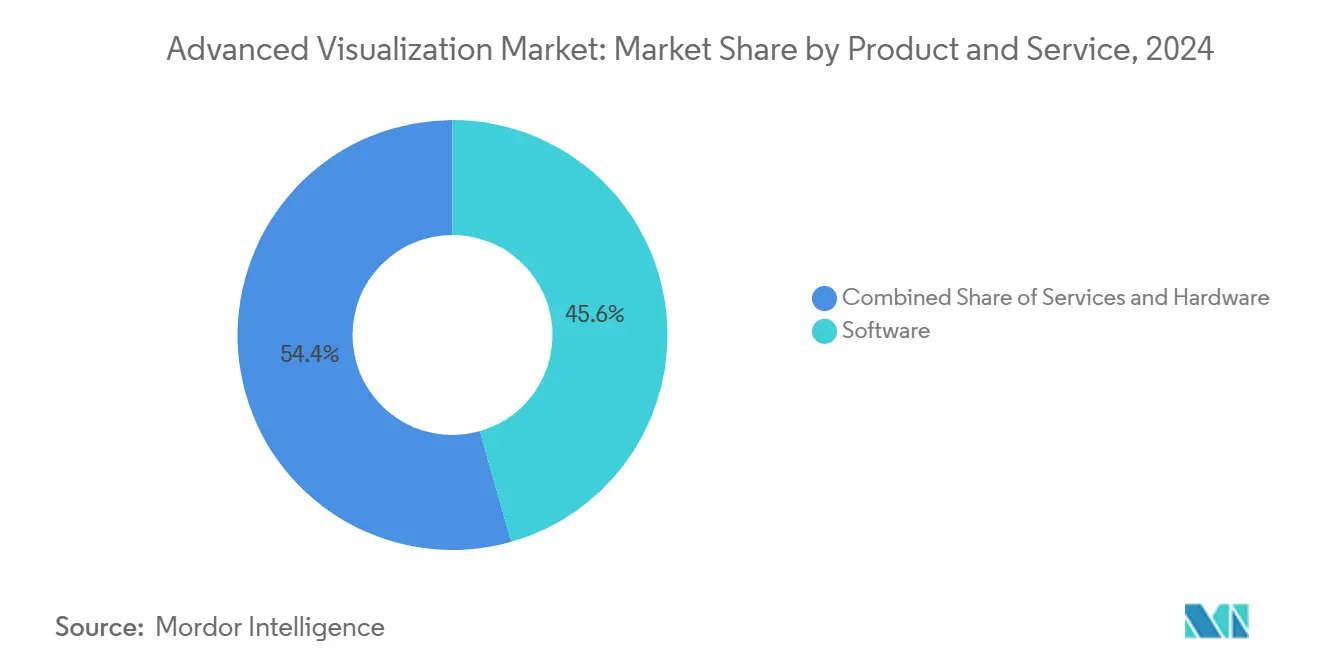

- حسب المنتجات والخدمات، قادت البرمجيات بحصة 45.67% من سوق التصوير المتقدم في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 13.12% حتى عام 2030.

- حسب نوع الحل، سيطرت المنصات المؤسسية على 54.12% من الإيرادات في عام 2024، بينما الأدوات المستقلة مهيأة للنمو الأسرع بمعدل نمو سنوي مركب قدره 12.30% حتى عام 2030.

- حسب نموذج النشر، احتفظت التركيبات في الموقع بحصة 52.84% من حجم سوق التصوير المتقدم في عام 2024، بينما تتقدم النشر السحابي بمعدل نمو سنوي مركب قدره 12.75% حتى عام 2030.

- حسب طريقة التصوير، هيمن التصوير بالرنين المغناطيسي بحصة 62.34% من حجم سوق التصوير المتقدم في عام 2024، لكن التصوير المقطعي المحوسب في طريقه للتوسع الأسرع بمعدل نمو سنوي مركب قدره 12.81% حتى عام 2030.

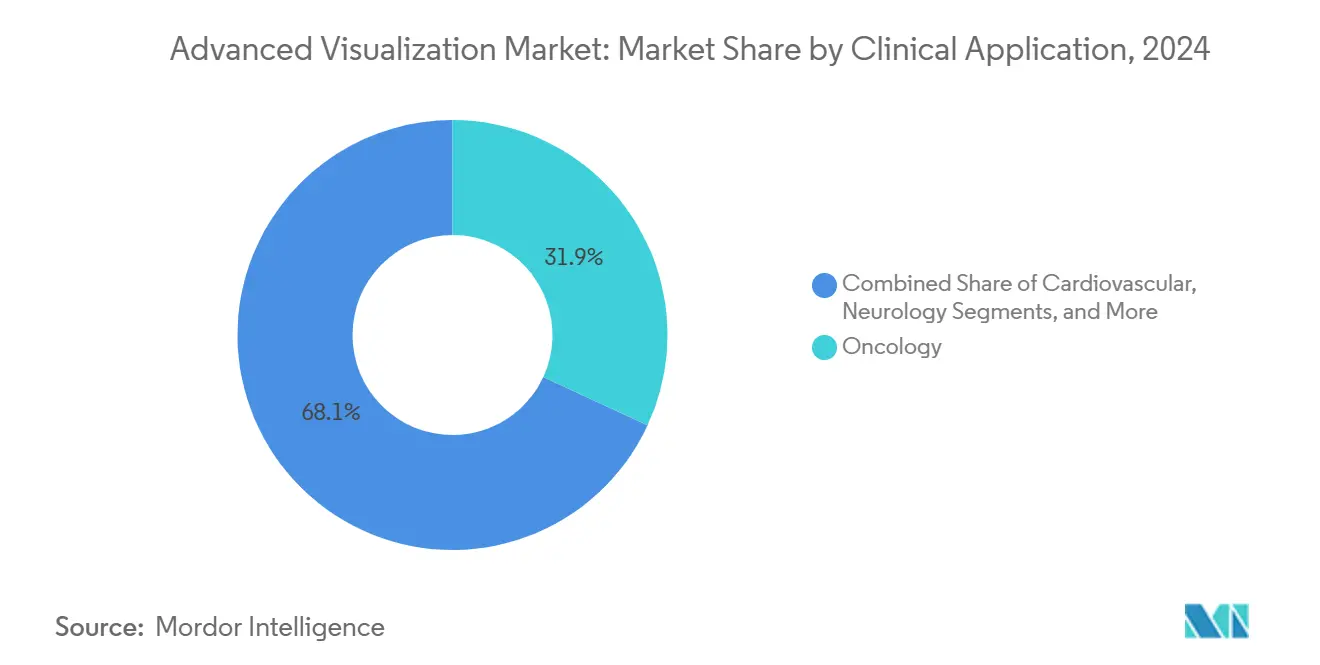

- حسب التطبيق السريري، هيمن علم الأورام على 31.91% من الإيرادات في عام 2024؛ تصوير القلب والأوعية الدموية يسجل أعلى توقعات نمو بمعدل نمو سنوي مركب قدره 13.11% حتى عام 2030.

- حسب المستخدم النهائي، مثلت المستشفيات 48.12% من إجمالي الإنفاق في عام 2024، بينما من المتوقع أن تنمو مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 13.41% حتى عام 2030.

اتجاهات ورؤى سوق التصوير المتقدم العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التجزئة التلقائية المدعومة بالذكاء الاصطناعي تقلل وقت القراءة بأكثر من 40% | +2.8% | عالمي، مع التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتين) |

| دمج التصوير المتقدم في أنظمة PACS/VNA المؤسسية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي أساسي، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع التعويض لرموز CPT للتصوير الكمي | +1.9% | الولايات المتحدة بشكل أساسي، توسع تدريجي إلى أسواق متقدمة أخرى | متوسط المدى (2-4 سنوات) |

| المنصات السحابية المحايدة للبائعين تمكن التعاون متعدد المواقع | +1.7% | عالمي، مع اختلافات تنظيمية في الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| التصوير المقطعي المحوسب لعد الفوتونات والتصوير بالرنين المغناطيسي الطيفي يدفعان الطلب على التصوير رباعي الأبعاد | +1.5% | أسواق الرعاية الصحية المتقدمة، بقيادة الولايات المتحدة وألمانيا واليابان | طويل المدى (≥ 4 سنوات) |

| دعم القرار داخل الماسح للأجنحة التدخلية | +1.3% | المراكز الطبية الكبرى عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التجزئة التلقائية المدعومة بالذكاء الاصطناعي تحول كفاءة التشخيص

الموافقة الفيدرالية على أكثر من 1000 تطبيق ذكاء اصطناعي سريري - 77% للأشعة - قد شرعت أتمتة سير العمل، مما مكن منصات مثل Canon Medical INSTINX من إزالة 40% من نقرات سير عمل التصوير المقطعي المحوسب للقلب وPhilips SmartSpeed Precise من إنهاء فحوصات التصوير بالرنين المغناطيسي ثلاث مرات أسرع بصور أوضح بنسبة 80%. هذه المكاسب في الإنتاجية تساعد في تعويض معدل شغور أطباء الأشعة البالغ 18.1% والذي تتوقع الهيئات المهنية أن يستمر إلى ما بعد عام 2030. في الأجنحة التدخلية، التجزئة في الوقت الفعلي توجه الآن وضع الدعامات السباتية بدقة استدعاء 94%، مما يوسع قيمة الذكاء الاصطناعي من التشخيص إلى تخطيط العلاج.

تكامل PACS المؤسسي يدفع التوحيد التشغيلي

حجوزات الطلبات القياسية فوق 4 مليارات كرونة سويدية لمجموعة التصوير المؤسسي السحابي من Sectra تؤكد شهية أنظمة الصحة للهياكل الموحدة التي تقضي على صوامع البيانات وتوحد سير العمل عبر أقسام الأشعة وأمراض القلب وعلم الأمراض. عمليات نشر PACS السحابية الأصلية مثل PACSonWEB رفعت الإحالات عبر المستشفيات بنسبة 10% خلال 12 شهراً لأن الأطباء يمكنهم عرض الصور في أي مكان وأي وقت. التسعير القائم على الاشتراك يتجاوز التراخيص الدائمة، مما يقلل النفقات الرأسمالية ويحاذي حوافز البائعين مع ضمانات الأداء ووقت التشغيل والأمن السيبراني.

توسع التعويض يصدق على قيمة التصوير الكمي

اعتباراً من يناير 2025، ضاعفت CMS دفعات المستشفى لـ CCTA التاجية - من 175 دولاراً أمريكياً إلى 357.13 دولاراً أمريكياً - مستشهدة بكثافة الموارد والفائدة السريرية، وهو قرار متوقع أن يسرع أحجام CCTA الوطنية التي ترتفع بالفعل بنسبة 20% سنوياً [1]Jessica Frizen, "U.S. CMS agrees to double reimbursement for cardiovascular CT services," scct.org. رموز الفئة الأولى الجديدة 0865T / 0866T تضفي الطابع الرسمي على الدفع لقياسات MRI الدماغية القائمة على الذكاء الاصطناعي، مما يشجع برامج الخرف والتصلب المتعدد على تبني التحليلات المتقدمة. زخم سياسي مماثل يدعم قيم إضافة CPT فوق 950 دولاراً أمريكياً لتحليل اللويحات التاجية بالذكاء الاصطناعي، مما يعزز حالة الإيرادات للذكاء الاصطناعي عبر الطرق [2]Centers for Medicare & Medicaid Services, "AI-Enabled CT Plaque Analysis LCD L39912," cms.gov.

التصوير المقطعي المحوسب لعد الفوتونات يمكن التصوير الطيفي للجيل التالي

يوفر Siemens NAEOTOM Alpha للتصوير المقطعي المحوسب لعد الفوتونات شرائح 0.2 مم بينما يقلل الجرعة حتى 45%، مما يوفر بيانات طيفية جوهرية دون فحوصات مزدوجة. الدراسات المقارنة تؤكد نسب تباين إلى ضوضاء فائقة في التصوير التاجي وفعالية تكلفة مماثلة لتصوير الأوعية الغازي لأن الرؤية الأوضح تقلل الغموض التشخيصي. مع توسع مصنع إضافي بقيمة 80 مليون يورو وتعهد بفحص مليار مريض هذا العقد، تهدف سيمنز إلى تعميم التكنولوجيا عالمياً.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التعويض المتقطع خارج الولايات المتحدة واليابان | -1.8% | الأسواق الناشئة؛ أجزاء من الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| قواعد خصوصية البيانات تبطئ عمليات النشر السحابي في الاتحاد الأوروبي | -1.2% | الاتحاد الأوروبي؛ انتشار الامتثال العالمي | قصير المدى (≤ سنتين) |

| النقص المستمر في موظفي تكنولوجيا المعلومات للتصوير | -1.0% | عالمياً؛ حاد في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تقلبات سلسلة توريد GPU ترفع التكلفة الإجمالية للملكية للبائعين | -0.8% | عالمي؛ التصنيع متركز في آسيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح خصوصية البيانات تخلق حواجز سحابية

بنود GDPR التي تربط سيادة مفاتيح التشفير بالحدود الوطنية تجبر بائعي PACS السحابي على نشر بنية تحتية معقدة لإدارة المفاتيح، مما يرفع تكلفة النشر ويطيل دورات المبيعات في أوروبا. الحوادث السيبرانية التي تستهدف الأشعة نمت 67% في عام 2024، مما يكثف فحص المشتري لملفات مخاطر السحابة العامة ويدفع المستشفيات نحو هياكل مختلطة تحتفظ بمعرفات المرضى في الموقع بينما تدفع الصور مجردة الهوية إلى السحابة لاستنتاج الذكاء الاصطناعي [3]Brian Casey & Erik Ridley, "Photon-counting CT scanner highlights new Siemens products," auntminnie.com.

نقص موظفي تكنولوجيا المعلومات الصحية يقيد التبني

مخزون أطباء الأشعة يتأخر عن طلب التصوير بنسبة 17% على الأقل عبر الاقتصاديات عالية الدخل، مع تضاعف الاستنزاف بعد كوفيد إلى 3% وشغورات الفنيين تصل إلى 18%. لتخفيف الاختناقات، أنشأت أنظمة مثل US Radiology Specialists أكاديميات للفنيين، لكن خطوط التدريب لا يمكنها استبدال الموظفين المتقاعدين بالكامل قبل عام 2030. النطاق الترددي المحدود لتكنولوجيا المعلومات غالباً ما يؤخر تحسين مجموعات التصوير الغنية بالميزات، مما يحد من مكاسب الإنتاجية من الأجهزة الجديدة.

تحليل القطاعات

حسب المنتجات والخدمات: البرمجيات تمدد البصمة الرقمية

ساهمت حلول البرمجيات بنسبة 45.67% في إجمالي إيرادات عام 2024، ما يعادل حوالي 1.9 مليار دولار أمريكي من حجم سوق التصوير المتقدم، بسبب التبني المتسارع لتحليلات الذكاء الاصطناعي التي تؤتمت التجزئة ورسم خرائط التروية والتقارير المنظمة. ترقيات قائمة على الاشتراك توفر تحديثات خوارزمية مستمرة، مما يعزز معدلات الاحتفاظ فوق 95%. تبقى إيرادات الأجهزة كبيرة لأن أنظمة التصوير المقطعي المحوسب لعد الفوتونات وMR 3-Tesla تتطلب GPUs ومصفوفات كاشف متخصصة، لكن قصة القيمة تتحول نحو التصوير المعرف بالبرمجيات حيث التحسينات السريرية تأتي من خلال الكود بدلاً من الأنابيب والعتلات. تفوقت الخدمات على كل فئة أخرى بتوقعات نمو 13.12% حيث يستعين المقدمون بمصادر خارجية للمعالجة اللاحقة والأمن السيبراني وضمانات وقت التشغيل إلى عقود الخدمة المدارة.

صناعة التصوير المتقدم الأوسع تتبنى تنسيق السحابة الذي يسمح بالوصول عبر العميل النحيف عبر أقسام الطوارئ المزدحمة، مما يطوي دورات التثبيت من أشهر إلى أسابيع. خرائط طريق البائعين الآن تعطي الأولوية للمنصات الغنية بـ API حتى يتمكن مطورو الذكاء الاصطناعي الطرف الثالث من توصيل خوارزميات جديدة دون تعطيل سير العمل، مما يعزز العائد على مشتريات الأجهزة السابقة. مع نشر برامج الأورام وأمراض القلب لحزم ذكاء اصطناعي مخصصة، فوترة البرمجيات تنتقل إلى تسعير قائم على الفحص يحاذي إيرادات البائع مع الحجم السريري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحل: المنصات المؤسسية ترسي التوحيد

استولت المنصات المؤسسية على حصة 54.12% في عام 2024 حيث تفضل شبكات الصحة تطبيقات قائمة واحدة للعمل، عارض واحد تغطي الأشعة وأمراض القلب وحتى علم الأمراض الرقمي. هذه المراكز المتكاملة مهيأة للاستمرار في التوسع لأن مجموعات الشراء متعددة المستشفيات تنص على أرشيف محايد للبائع وعارضات بدون بصمة لتنسيق المعايير. تطبيقات الذكاء الاصطناعي المستقلة مع ذلك تحقق معدل نمو سنوي مركب 12.30% بتستهدف سير عمل مايكرو غير ملبى - مثل اكتشاف كسور العمود الفقري - التي المجموعات الكبيرة تدمجها ببطء فقط.

بيعة المؤسسة غالباً ما تحزم تراخيص التصوير المقطعي المحوسب لعد الفوتونات والكنتور التلقائي للأورام واستعادة الكوارث السحابية في عقد أوبكس لسبع سنوات، مما يزيد تكاليف التحول ويرسخ ولاء العلامة التجارية. للمطورين المتخصصين، التوزيع من خلال متاجر التطبيقات المدمجة في المنصات الرائدة يوفر الوصول دون أعباء مبيعات ميدانية ثقيلة، مما يوسع سوق التصوير المتقدم القابل للوصول من قبل الشركات الأصغر.

حسب نموذج النشر: الاستراتيجيات المختلطة تسد فجوات الامتثال

احتفظت التركيبات في الموقع بأغلبية طفيفة عند 52.84% لأن تفويضات سيادة البيانات تجبر مقدمي الاتحاد الأوروبي على الاحتفاظ بالدراسات الأولية داخل الحدود الوطنية. على العكس، اشتراكات السحابة تسجل أقوى معدل نمو سنوي مركب 12.75% بفضل تقييم GPU المرن الذي يقلل وقت الاستنتاج للإعمار ثلاثي الأبعاد المعقد. الطوبولوجيات المختلطة - السحب الخاصة المحلية مقترنة بالاستنتاج السحابي العام للذكاء الاصطناعي - تبرز كالهيكل المهيمن لمجموعات المستشفيات متعددة الجنسيات التي توازن الالتزامات القانونية مع الأداء.

بائعو المنصات الآن يقدمون مناطق سحابية سيادية مع مفاتيح تشفير يحتفظ بها العميل لإرضاء GDPR مع الاستمرار في تقديم خدمات الذكاء الاصطناعي من مراكز بيانات مركزية. هذا التسوية يضع سوق التصوير المتقدم للتبني المتسارع بمجرد أن يكتسب المنظمون الثقة في أن معرفات المرضى تبقى محمية بجدار ناري.

حسب طريقة التصوير: ابتكار CT يضيق الصدارة لـ MRI

احتفظ MRI بمساهمة 62.34% في حصة سوق التصوير المتقدم في عام 2024، لكن قفزة عد الفوتونات في CT حددت مسار معدل نمو سنوي مركب 12.81% يمكن أن يعيد محاذاة اقتصاديات الطرق بحلول 2030. كاشف Quantum HD في NAEOTOM Alpha يقدم دقة مكانية 0.11 مم، منتجاً صور تاجية تنافس تصوير الأوعية الغازي دون تشويه أزهار الكالسيوم. الموجات فوق الصوتية تحافظ على الصلة من خلال أجهزة محمولة تدمج تقليل الضوضاء بالذكاء الاصطناعي التي تمكن فرز نقطة الرعاية في إعدادات الطوارئ. الطب النووي، مدعوم بموافقة FDA على PET الرقمي، يوفر دقة في العلاج التشخيصي لكنه يبقى متخصصاً بالإيرادات.

مكاسب MRI المستمرة تأتي من إعادة البناء بالتعلم العميق التي تقلل وقت المسح، مما يجعل الطريقة أكثر ود للإنتاجية لأقسام الأشعة المتمددة. لكن المستشفيات تزن الميزانيات الرأسمالية تقيس بشكل متزايد ابتكارات CT التي تعد بعائد استثمار أسرع وقواعد إحالة أوسع، مما يوضح كيف سيؤثر مزيج الطرق على ديناميكيات سوق التصوير المتقدم المستقبلية.

حسب التطبيق السريري: علم الأورام يبقى حجر الزاوية

حصة إيرادات علم الأورام البالغة 31.91% تعكس الاعتماد على CT متعدد الأطوار وMRI المرجح بالانتشار وPET/CT المختلط للتدريج وتقييم الاستجابة. منصات تقسيم المخاطر المدعومة بالذكاء الاصطناعي مثل Clairity BREAST تتنبأ بخطر سرطان الثدي لخمس سنوات من تصوير الثدي الروتيني، مما يؤكد كيف يغذي التصوير الطب الوقائي. تصوير القلب والأوعية الدموية، أسرع متسلق بمعدل نمو سنوي مركب 13.11%، يستفيد مباشرة من مكاسب تعويض CMS ومن قدرة CT الطيفي على تقدير أعباء اللويحة غير المتكلسة. علم الأعصاب يستفيد من علامات MRI الحجمية البيولوجية لتجارب الخرف، بينما ممارسات العظام تتبنى CT عد الفوتونات لتشخيص الكسور المخفية.

التدفقات إلى أسواق الذكاء الاصطناعي للأورام تحفز التحقق من صحة الخوارزميات للتوقيعات الإشعاعية الجينية، مما قد يرفع ترخيص البرمجيات لكل فحص. هذا التلقيح المتبادل يدعم النمو طويل المدى في صناعة التصوير المتقدم حيث التخصصات السريرية تتقارب على مجموعات البيانات المشتركة والجاهزة للذكاء الاصطناعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن على الإنفاق الرأسمالي، مراكز التصوير تتوسع أسرع

التزمت المستشفيات بما يقرب من نصف إنفاق عام 2024، منجذبة لعقود على مستوى المؤسسة تدمج التخطيط الجراحي والملاحة أثناء العمليات والتوجيه التدخلي. العديد من المراكز الأكاديمية تدمج تحليلات التصوير في التجارب السريرية، مما يعزز الحجم وتوليد الأدلة. مراكز التصوير التشخيصي المستقلة، تتوسع بمعدل نمو سنوي مركب 13.41%، تستغل عمليات نشر PACS السحابية الرشيقة لجذب الأطباء المحيلين الذين يسعون لتقارير في نفس اليوم. نموذجها المدفوع بالحجم يرحب بالذكاء الاصطناعي كمحسن للإنتاجية، مما يمكن تسعير تفاضلي مقابل أقسام المرضى الخارجيين بالمستشفى.

قادة الصناعة ينظمون صفقات خدمة مدارة لسبع سنوات تضمن وقت التشغيل والأمن السيبراني، محاذين مع تفضيل المدير المالي للمستشفى للأوبكس القابل للتنبؤ. في هذه الأثناء البوتيكات التي تتمحور حول CCTA المدعوم بالذكاء الاصطناعي أو فحص الرئة بجرعة منخفضة تكثف الضغط التنافسي في الأسواق الضاحية، موسعة بصمة سوق التصوير المتقدم دون مشاريع بناء كبيرة.

التحليل الجغرافي

هيمنت أمريكا الشمالية على 43.14% من الإيرادات في عام 2024، مدعومة بقواعد تثبيت كثيفة للطرق وأقدم موافقات 510(k) للذكاء الاصطناعي وإصلاحات دفع CMS التي الآن تعوض CCTA التاجية بـ 357.13 دولاراً أمريكياً لكل فحص. الشراكات الأكاديمية الصناعية - كما يوضحها عمل GE HealthCare وNVIDIA على المسح المستقل - تستمر في احتضان خوارزميات نشرت لاحقاً عالمياً. النقص المستمر في الموظفين يخلق رياحاً مواتية لبرمجيات الإنتاجية حيث مجموعات الأشعة تسعى لتلبية الطلب المتزايد.

آسيا والمحيط الهادئ تسجل أحد أعلى معدل نمو سنوي مركب 13.54% حيث اليابان وأستراليا وكوريا الجنوبية تترقى إلى CT عد الفوتونات بينما البلدان المكتظة بالسكان مثل الهند تنشر PACS السحابية ميسورة التكلفة لتمديد التشخيص على مستوى التعليم العالي إلى مدن المستوى الثاني. استحواذ GE HealthCare على Nihon Medi-Physics يؤكد الاهتمام الإقليمي بسلاسل توريد التصوير الجزيئي التي تكمل منصات التصوير. أطر الحكم الوطنية للذكاء الاصطناعي في سنغافورة وكوريا الجنوبية تبسط المسارات التنظيمية، مشجعة الشركات الناشئة المحلية على الاندماج في أنظمة الأجهزة الدولية.

أوروبا تحقق مكاسب معتدلة وسط امتثال GDPR المعقد. البائعون القادرون على ضمان إقامة مفتاح التشفير داخل حدود الاتحاد الأوروبي يكتسبون ميزة تنافسية. نشر فيليبس لـ HealthSuite Imaging على حالات السحابة السيادية يوضح كيف يمكن للامتثال التنظيمي والابتكار التعايش. علاوة على ذلك، اليقظة المعززة للأمن السيبراني تحفز استبدال PACS القديمة بأرشيف محايدة للبائع بدون ثقة - مدفوعة إيرادات سوق التصوير المتقدم التدريجية.

المشهد التنافسي

توحيد الصناعة معتدل بالابتكار المستمر، مولداً هيكلاً معتدل التركز. أفضل خمسة بائعين - سيمنز هيلثينيرز وGE HealthCare وفيليبس وCanon Medical وSectra - يسيطرون معاً على حوالي 68% من الإيرادات العالمية، بينما أكثر من 70 متخصص ذكاء اصطناعي أصغر يوردون حلول خوارزمية نقطية. شراء GE HealthCare لعام 2024 لـ MIM Software ووحدة الذكاء الاصطناعي لـ Intelligent Ultrasound بلغ إجماليه أكثر من 51 مليون دولار أمريكي، موسعاً محافظ الأورام وصحة المرأة. سيمنز تستثمر 27.38 مليار دولار أمريكي عبر CT عد الفوتونات والخدمات الرقمية، تخطط لفحص مليار مريض بحلول 2035.

التحالفات الاستراتيجية تؤثر على خرائط طريق المنتجات: فيليبس تتعاون مع NVIDIA لإعادة بناء MRI التوليدي بالذكاء الاصطناعي، بينما RadNet تدمج سوق Eureka لـ TeraRecon في مراكز التصوير على مستوى البلاد لتسريع نشر الخوارزميات. بائعو السحابة يعمقون القفل عبر حزم الأمن السيبراني لدورة الحياة واستعادة الكوارث ووصول سوق الذكاء الاصطناعي في عقود خدمة مدارة طويلة المدى. الفجوات الناشئة تشمل التوجيه التدخلي وأدوات القرار السريري في الوقت الفعلي، حيث الشركات الناشئة تطور واجهات مستخدم صوتية وإيمائية لتخفيف قيود الحقل المعقم.

على المدى الأطول، التمايز التنافسي سيعتمد على أنظمة API المفتوحة وشهادات السحابة السيادية. المقدمون يسجلون بشكل متزايد العطاءات على قابلية نقل البيانات وقابلية تشغيل الخوارزميات المتبادلة، مكافئين البائعين الذين يتخلون عن تنسيقات الملفات المملوكة ويتبنون التكامل القائم على المعايير - مما يشكل كذلك مسارات سوق التصوير المتقدم.

قادة صناعة التصوير المتقدم

-

شركة فوجي فيلم القابضة المحدودة

-

كونينكليكه فيليبس إن في

-

مجموعة أجفا جيفارت

-

شركة كانون المحدودة (شركة كانون للأنظمة الطبية)

-

شركة جنرال إلكتريك (جي إي للرعاية الصحية)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2023: شراكة بلاتنر تك مع Juice Analytics لدمج لوحات معلومات تصور البيانات التفاعلية في سير عمل التصوير المؤسسي.

- أغسطس 2022: أطلقت Kitware تطبيق MIQA، تطبيق سحابي لضمان جودة الصور الطبية الموزعة.

- فبراير 2022: سيمنز هيلثينيرز وUniversal Medical Imaging اتفقوا على تجهيز مواقع الرعاية الأولية في الصين بأدوات المسح عن بُعد ومعدات التشخيص المتقدمة.

نطاق تقرير سوق التصوير المتقدم العالمي

وفقاً لنطاق التقرير، التصوير المتقدم هو منصة تصور بيانات الجيل الجديد التي تساعد المستخدمين النهائيين على رؤية البيانات بعمق وتوفر جودة صور محسنة. إنه يساعد المتخصصين بفهم أفضل للمشاكل السريرية، مما يؤدي إلى مرافق رعاية صحية عالية الجودة. سوق التصوير المتقدم مقسم حسب المنتجات والخدمات (الأجهزة، البرمجيات، والخدمات)، نوع الحل (المؤسسة والمستقل)، طريقة التصوير (التصوير بالرنين المغناطيسي (MRI)، التصوير المقطعي المحوسب (CT)، الموجات فوق الصوتية، الطب النووي، وطرق التصوير الأخرى)، التطبيق السريري (علم الأورام، العظام، القلب والأوعية الدموية، علم الأعصاب، والتطبيقات السريرية الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| منصة المؤسسة |

| أداة مستقلة |

| في الموقع |

| قائم على السحابة |

| مختلط |

| التصوير بالرنين المغناطيسي (MRI) |

| التصوير المقطعي المحوسب (CT) |

| الموجات فوق الصوتية |

| الطب النووي (PET/SPECT) |

| الطرق الناشئة (CT عد الفوتونات، الضوئي الصوتي) |

| علم الأورام |

| القلب والأوعية الدموية |

| علم الأعصاب |

| العظام والعضلات والهيكل العظمي |

| الجهاز الهضمي والكبد |

| المستشفيات |

| مراكز التصوير التشخيصي |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتجات والخدمات | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نوع الحل | منصة المؤسسة | |

| أداة مستقلة | ||

| حسب نموذج النشر | في الموقع | |

| قائم على السحابة | ||

| مختلط | ||

| حسب طريقة التصوير | التصوير بالرنين المغناطيسي (MRI) | |

| التصوير المقطعي المحوسب (CT) | ||

| الموجات فوق الصوتية | ||

| الطب النووي (PET/SPECT) | ||

| الطرق الناشئة (CT عد الفوتونات، الضوئي الصوتي) | ||

| حسب التطبيق السريري | علم الأورام | |

| القلب والأوعية الدموية | ||

| علم الأعصاب | ||

| العظام والعضلات والهيكل العظمي | ||

| الجهاز الهضمي والكبد | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق التصوير المتقدم بحلول عام 2030؟

من المتوقع أن يصل حجم سوق التصوير المتقدم إلى 7.18 مليار دولار أمريكي بحلول عام 2030 على أساس ارتفاع ترقيات الأجهزة واشتراكات البرمجيات السحابية.

من هم اللاعبون الرئيسيون في سوق التصوير المتقدم؟

شركة فوجي فيلم القابضة المحدودة، كونينكليكه فيليبس إن في، مجموعة أجفا جيفارت، شركة كانون المحدودة (شركة كانون للأنظمة الطبية) وشركة جنرال إلكتريك (جي إي للرعاية الصحية) هي الشركات الرئيسية العاملة في سوق التصوير المتقدم.

أي طريقة تظهر أسرع نمو في الإيرادات؟

CT هي الطريقة الأسرع نمواً بمعدل نمو سنوي مركب 12.81%، بسبب ابتكار كاشف عد الفوتونات الذي يحسن الدقة ويقلل جرعة الإشعاع.

أي منطقة لها أكبر حصة في سوق التصوير المتقدم؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوق في سوق التصوير المتقدم.

آخر تحديث للصفحة في: