حجم وحصة سوق تبادل المعلومات الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

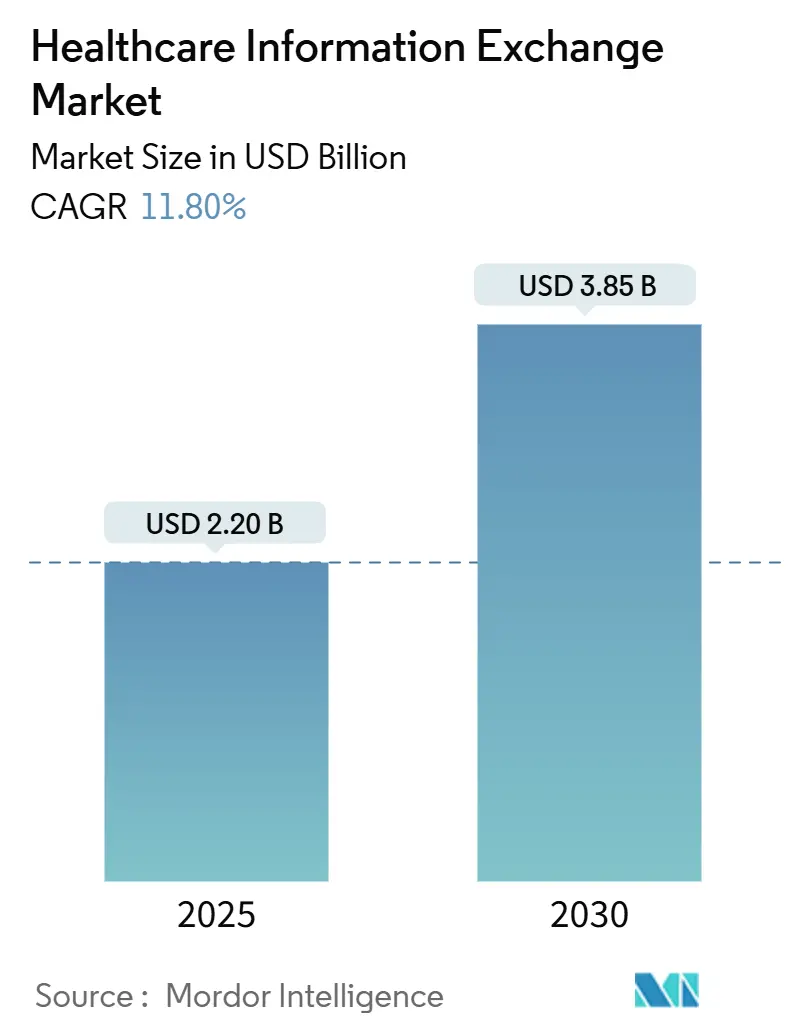

| حجم السوق (2025) | 2.20 مليار دولار أمريكي |

| حجم السوق (2030) | 3.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تبادل المعلومات الصحية بواسطة Mordor Intelligence

يقدر حجم سوق تبادل المعلومات الصحية بـ 2.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.85 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.8%. يعكس هذا التوسع السريع أولويات الصحة الرقمية العالمية، بما في ذلك قواعد التشغيل البيني الأكثر صرامة، واليقظة المتزايدة في الأمن السيبراني، والانتقال إلى نماذج الرعاية القائمة على القيمة. تعزز الأطر الوطنية مثل إطار التبادل الموثوق والاتفاقية المشتركة (TEFCA) توقعات التشغيل البيني، بينما يستثمر مقدمو الخدمات في هياكل الحوسبة السحابية الهجينة لموازنة التحكم المحلي مع قابلية التوسع. لا تزال النشر المركزية تهيمن، لكن النمو القوي للنهج الهجين يشير إلى إعادة تصميم تدريجية لاستراتيجيات إدارة البيانات. وفي الوقت نفسه، فإن طرح TEFCA على الصعيد الوطني من قبل Epic Systems يعيد تعريف الديناميكيات التنافسية، مما يدفع المنافسين لتسريع ترقيات المنصات وتعزيزات الأمان.

النقاط الرئيسية للتقرير

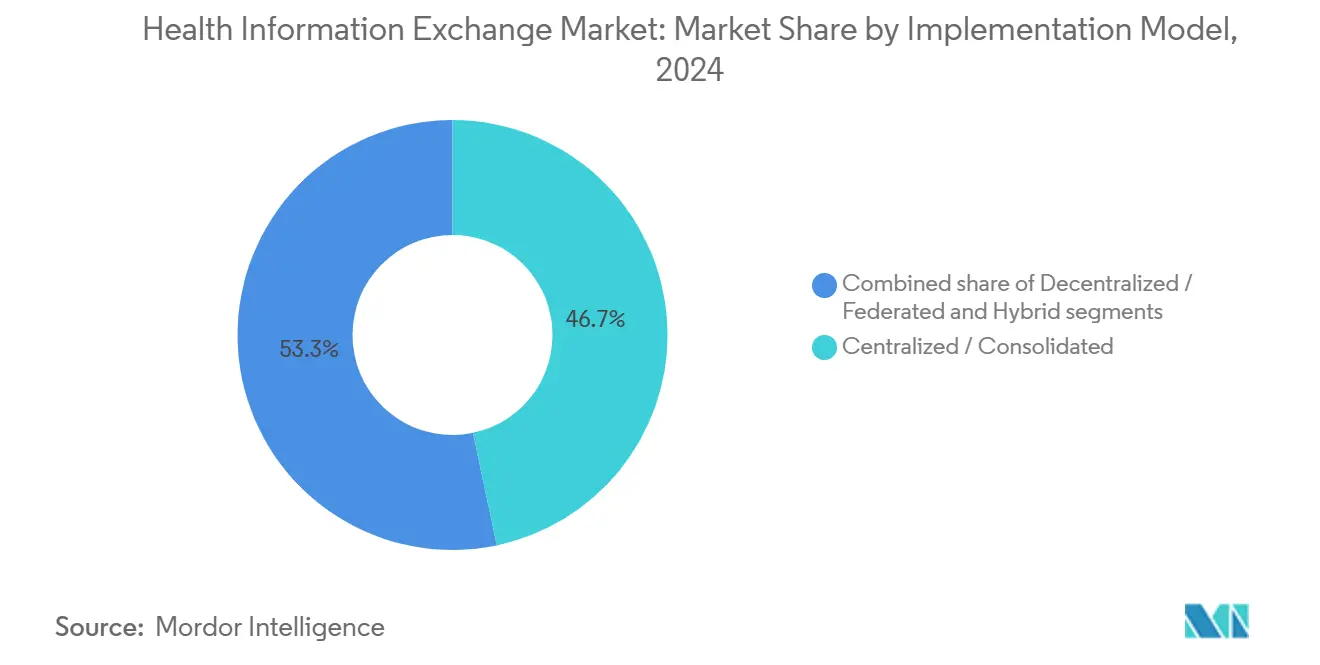

- حسب نموذج التنفيذ، استحوذت النشر المركزية/الموحدة على 46.76% من حصة سوق تبادل المعلومات الصحية في عام 2024؛ وتتوسع النهج الهجينة بمعدل نمو سنوي مركب قدره 13.45% حتى عام 2030.

- حسب التطبيق، استحوذت إدارة سير العمل على 34.56% من حجم سوق تبادل المعلومات الصحية في عام 2024، بينما تنمو فئة "التطبيقات الأخرى" بمعدل نمو سنوي مركب قدره 13.87% مدعومة بحالات استخدام دعم القرار بالذكاء الاصطناعي.

- حسب المكونات، تصدرت أنظمة فهرس الشخص الرئيسي للمؤسسة بحصة 29.76% من سوق تبادل المعلومات الصحية في عام 2024، بينما تنمو حلول مستودع البيانات السريرية بأسرع معدل عند 14.86% كمعدل نمو سنوي مركب.

- حسب المستخدم النهائي، هيمن مقدمو الرعاية الصحية بحصة 57.43% في عام 2024، لكن من المتوقع أن ينمو دافعو التكاليف بمعدل نمو سنوي مركب قدره 14.87% حتى عام 2030.

- حسب المنطقة الجغرافية، استحوذت أمريكا الشمالية على 47.54% من حصة سوق تبادل المعلومات الصحية في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.56% نحو عام 2030.

اتجاهات ورؤى سوق تبادل المعلومات الصحية العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع التحول الرقمي لأنظمة الرعاية الصحية | +2.8% | عالمي، بقيادة أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| توسع التمويل الحكومي للتشغيل البيني على الصعيد الوطني | +2.1% | أمريكا الشمالية كنواة، انتشار إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| التحول نحو الرعاية القائمة على القيمة وإدارة صحة السكان | +1.9% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| النمو السريع لنشر تقنية المعلومات الصحية السحابية | +1.6% | عالمي، الأسرع في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| ظهور نماذج ملكية البيانات الصحية المدفوعة بالمستهلك | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| دمج الذكاء الاصطناعي لدعم القرار السريري في الوقت الفعلي | +1.8% | الأسواق المتقدمة تقنيًا في جميع أنحاء العالم | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسارع التحول الرقمي لأنظمة الرعاية الصحية

تجاوز التحول الرقمي عمليات طرح السجلات الصحية الإلكترونية الأساسية إلى منصات التشغيل البيني على مستوى المؤسسة التي تمكن تبادل البيانات في الوقت الفعلي عبر بيئات الرعاية. تعطي مجموعات المستشفيات الأولوية لمقاييس تجربة المريض إلى جانب الكفاءة التشغيلية، مما يدفع إلى استثمار أكبر في أطر مشاركة البيانات القائمة على المعايير. في آسيا والمحيط الهادئ، تعمل المنح الحكومية لبنية الصحة الرقمية التحتية على تضخيم الاعتماد حيث يستجيب مقدمو الخدمات لشيخوخة السكان وتحديات الوصول الريفي. تعمل أدوات التشغيل البيني الآن كالجهاز العصبي المركزي للرعاية المتصلة، وتربط الأطباء ودافعي التكاليف ووكالات الصحة العامة. والنتيجة هي ارتفاع ملحوظ في سيولة البيانات عبر المرافق، مما يحسن تنسيق الرعاية ويقلل الاختبارات المتكررة.

توسع التمويل الحكومي للتشغيل البيني على الصعيد الوطني

يصل الاستثمار في القطاع العام إلى مستويات غير مسبوقة. خصصت مراكز السيطرة على الأمراض والوقاية منها الأمريكية 255 مليون دولار أمريكي لتبادل بيانات الصحة العامة حتى عام 2026[1]مراكز السيطرة على الأمراض والوقاية منها، "مبادرة تحديث البيانات،" cdc.gov. عبر المحيط الأطلسي، خصصت لائحة الفضاء الأوروبي للبيانات الصحية 810 مليون يورو لجاهزية التبادل عبر الحدود بحلول عام 2031[2]المفوضية الأوروبية، "الفضاء الأوروبي للبيانات الصحية: اللائحة (EU) 2025/651،" ec.europa.eu. تمول أستراليا اتصالات البائعين بسجل My Health Record، بينما وضعت اليابان وكوريا الجنوبية التشغيل البيني في قلب أجندات الصحة الرقمية الوطنية. تعمل الأموال الحكومية على توسيع قاعدة المستخدمين خارج المستشفيات، مما يمكّن العيادات المجتمعية والهيئات البحثية من الانضمام إلى شبكات التبادل الآمنة.

التحول نحو الرعاية القائمة على القيمة وإدارة صحة السكان

تنوي مراكز الخدمات الطبية وميديكايد نقل كل مستفيد إلى علاقة رعاية خاضعة للمساءلة بحلول عام 2030. يتطلب مقدمو الخدمات الذين يدخلون في عقود تقاسم المخاطر الوصول في الوقت المناسب إلى بيانات المرضى متعددة المصادر لسد فجوات الرعاية، وتصنيف المخاطر، وتتبع مقاييس الجودة. تُعتبر المنظمات المتكاملة لدافعي التكاليف ومقدمي الخدمات - ما يسمى بـ "باي فايدرز" - الآن من كبار المتبنين لمنصات التبادل حيث تواءم المخاطر المالية مع النتائج السريرية. تثبت قدرات مشاركة البيانات القوية أنها جزء لا يتجزأ من تحقيق أهداف الوفورات المشتركة ومنع إعادة الإدخال التي يمكن تجنبها.

النمو السريع لنشر تقنية المعلومات الصحية السحابية

يوفر اعتماد الحوسبة السحابية التوسع المرن والتحديثات الآلية واستعادة الكوارث المرنة، مما يجعل نماذج تبادل المعلومات الصحية كبرنامج-كخدمة جذابة. في آسيا والمحيط الهادئ، تتخطى العديد من الأنظمة الأجهزة القديمة عبر اختيار النشر السحابي الأصلي مباشرة، مما يوفر شهورًا من جداول التنفيذ الزمنية. يقوم البائعون بالتوحيد حول الهياكل السحابية الأولى، والتوحيد القياسي على واجهات برمجة التطبيقات HL7 FHIR التي تبسط عمليات التكامل مع الأطراف الثالثة. تُبلغ المستشفيات عن ترقيات أكثر سلاسة، ودورات تصحيح أمنية أكثر إحكامًا، وتحسن في وقت التشغيل مقارنة بالأسلاف المحلية.

ظهور نماذج ملكية البيانات الصحية المدفوعة بالمستهلك

يتوقع المرضى بشكل متزايد الوصول السلس إلى سجلاتهم والسيطرة عليها. تجبر القواعد الأمريكية الآن مقدمي الخدمات على تقديم البيانات الإلكترونية من خلال التطبيقات الممكّنة بواجهة برمجة التطبيقات. مع ارتفاع اعتماد الصحة المتنقلة، يحول تبادل البيانات بقيادة المريض النموذج التقليدي المتمحور حول مقدم الخدمة. تستجيب منظمات الرعاية الصحية بتعزيز وظائف البوابة والأبواب الرقمية الأمامية التي تسمح للأفراد بتفويض مشاركة البيانات مع المتخصصين أو الباحثين أو تطبيقات اللياقة البدنية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الرأسمالي المرتفع لبنية التشغيل البيني التحتية | -1.4% | عالمي، خاصة مقدمو الخدمات الأصغر | متوسط الأجل (2-4 سنوات) |

| التهديدات المستمرة لخصوصية البيانات والأمن السيبراني | -2.2% | عالمي، مرتفع في أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| المعايير المجزأة وممارسات حجب المعلومات من قبل البائعين | -1.5% | عالمي | متوسط الأجل (2-4 سنوات) |

| الخبرة التقنية المحدودة في بيئات مقدمي الخدمات الصغيرة والريفية | -1.0% | المناطق الريفية وغير المخدومة في جميع أنحاء العالم | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمار الرأسمالي المرتفع لبنية التشغيل البيني التحتية

يتطلب الانضمام إلى التبادل غالبًا رسوم مقدمة كبيرة وتدريب الموظفين وتطوير واجهات متعددة البائعين. تكافح المستشفيات الريفية ذات الهوامش الضيقة لتبرير النفقات الكبيرة دون حوافز سداد واضحة. حتى عند توفر التمويل، يمكن أن تؤخر تعقيدات المشروع الفوائد الملموسة، مما يدفع بعض المنظمات لتدريج عمليات الطرح أو تقييد المشاركة. تقلل النماذج الهجينة - ولكن لا تلغي - الضغط الرأسمالي، حيث لا تزال الأجهزة المحلية مطلوبة للمعالجة الطرفية وتخطيط استمرارية الأعمال.

التهديدات المستمرة لخصوصية البيانات والأمن السيبراني

تبقى الرعاية الصحية هدفًا مربحًا لمجرمي الإنترنت. عرّضت حادثة فدية Change Healthcare 190 مليون سجل وكلفت ما يقدر بـ 3.1 مليار دولار أمريكي لمعالجتها. تكثف مثل هذه الانتهاكات تردد مقدمي الخدمات في مشاركة البيانات على نطاق واسع، خوفًا من الضرر السمعي والغرامات التنظيمية. يستجيب المنظمون بأنظمة عقابية أكثر صرامة، مما يدفع المنظمات للاستثمار في أطر الثقة الصفرية وخدمات المراقبة المستمرة. تبطئ هذه الالتزامات الأمنية الإضافية الإعداد وتضخم إجمالي تكلفة الملكية لمنصات التبادل.

تحليل الشرائح

حسب نموذج التنفيذ: النشر الهجينة تقود النمو المستقبلي

احتفظت الهياكل المركزية بـ 46.76% من حصة سوق تبادل المعلومات الصحية في عام 2024، مفضلة للحوكمة المباشرة وإدارة البائعين الأبسط. لكن الأطر الهجينة تسير بوتيرة معدل نمو سنوي مركب قدره 13.45%، مما يعكس القلق المتزايد حول نقاط الفشل الواحدة. من المتوقع أن يتوسع حجم سوق تبادل المعلومات الصحية للنشر الهجينة بشكل حاد حيث تحتفظ المستشفيات بالبيانات الحساسة في الموقع أثناء استخدام عقد السحابة للاتصال الوطني. أوضح انقطاع Change Healthcare مخاطر الإفراط في المركزية، مما دفع إلى مناقشات على مستوى مجلس الإدارة حول المرونة. يقدر المتبنون الهجينون أيضًا القدرة على الترحيل التدريجي، تجنب التوقف الرئيسي. يطلق البائعون مجموعات أدوات معيارية تسمح بإقامة البيانات المحلية إلى جانب خدمات السحابة القائمة على FHIR. يدعم هذا النموذج ثنائي الطبقات استعادة الكوارث، ويقلل الكمون لتطبيقات جانب السرير، ويلبي تفويضات محلية البيانات في أوروبا وآسيا.

يشير زخم النمو إلى أن المستشفيات ستفضل الطوبولوجيات المرنة التي تتطور مع المتطلبات التنظيمية. مع نضج اتصال TEFCA، يمكن للمشاركين الهجينين الاقتران مع الشبكات الوطنية دون التنازل عن التحكم في قاعدة البيانات المحلية. وفي الوقت نفسه، تستمر التطبيقات الفيدرالية بين المؤسسات العاملة في الولايات القضائية ذات قواعد السيادة الصارمة، مثل ألمانيا والهند. بشكل جماعي، تضع هذه الديناميكيات التكوين الهجين كجسر بين الأنظمة التقليدية في الموقع والحلول المستضافة بالكامل، مما يضمن احتفاظ سوق تبادل المعلومات الصحية بتنوع نماذج النشر حتى عام 2030.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع الإعداد: تسارع القطاع العام

استحوذت التبادلات الخاصة على 62.45% من حجم سوق تبادل المعلومات الصحية في عام 2024، مدفوعة إلى حد كبير بشبكات المستشفيات التي تسعى لسير عمل مصممة خصيصًا. برامج تبادل المعلومات الصحية العامة، مع ذلك، متوقعة لمعدل نمو سنوي مركب قدره 14.65%، مدعومة بالمنح الفيدرالية والولائية التي تخفض الحواجز للعيادات الشبكة الأمان. تجسد مبادرة تحديث البيانات لمراكز السيطرة على الأمراض هذا التحول، حيث تغطي تكاليف ترحيل السحابة لعقد الصحة العامة. يتخذ الفضاء الأوروبي للبيانات الصحية موقفًا مماثلاً، حيث يكلف السلطات الوطنية بقيادة بناء البنية التحتية. تسهل المنصات العامة بشكل متزايد المراقبة المتلازمية وسجلات الأمراض المزمنة، وهي وظائف غالبًا ما يتم تجاهلها في الأنظمة الخاصة.

ونتيجة لذلك، تضع الحكومات خطوط أساس معمارية يجب على أصحاب المصلحة الخاصين مطابقتها، مما يرفع نضج التشغيل البيني الإجمالي. تستفيد مجموعات الأطباء الأصغر من الإعداد المجاني، واكتساب الوصول إلى شبكات الإحالة الأوسع وأصول دعم القرار. ترفع هذه العوامل بشكل جماعي ملف تعريف التبادلات العامة، وإعادة توازن تركيبة السوق تدريجيًا بينما تعزز القيمة المجتمعية لمشاركة البيانات المفتوحة.

حسب التطبيق: إدارة سير العمل تقود، تطبيقات الذكاء الاصطناعي ترتفع

هيمنت أدوات إدارة سير العمل بـ 34.56% من حصة سوق تبادل المعلومات الصحية في عام 2024 حيث حارب مقدمو الخدمات نقص الموظفين والنفقات الإدارية. تبقى الرسائل الآمنة ومطابقة الطلبات وملخصات الخروج ضرورات يومية، ترسخ تخصيصات الميزانية. مع ذلك، وحدات القرار السريري المدفوعة بالذكاء الاصطناعي ضمن مجموعة "التطبيقات الأخرى" تسجل معدل نمو سنوي مركب قدره 13.87%. إضافة Epic لأكثر من 100 ميزة ذكاء اصطناعي تؤكد المحور نحو الأتمتة الذكية. تستخرج هذه القدرات بيانات المريض الطولية لاقتراح تعديلات الدواء، والتنبؤ بالتدهور، وتقليل مراجعة الرسم البياني اليدوية.

يشير الاستثمار في التحليلات المتقدمة إلى قصد أوسع لتحويل البيانات الخام إلى رؤية قابلة للتنفيذ. مع إثبات النماذج التنبؤية للقيمة السريرية، يتوقع أصحاب المصلحة أن تعترف آليات السداد بنتائج دعم القرار، مما يحفز الاعتماد أكثر. وبالتالي، يتوسع سوق تبادل المعلومات الصحية من مفهوم ناقل البيانات المعاملاتية إلى طبقة استخبارات استراتيجية، يدمج التحليلات في نقطة الرعاية.

حسب نوع التبادل: نمو الوساطة الاستهلاكية يتسارع

بقي التبادل القائم على الاستعلام الأكبر بـ 41.56% من حصة سوق تبادل المعلومات الصحية في عام 2024، بالغ الأهمية لأقسام الطوارئ التي تحتاج تواريخ المرضى الفورية. لا تزال بروتوكولات الثقة المباشرة تسهل الإحالات الروتينية، لكن التبادل بوساطة المستهلك متوقع للارتفاع بمعدل نمو سنوي مركب قدره 13.45% حتى عام 2030. يتيح وصول واجهة برمجة التطبيقات للمرضى تجميع السجلات من عدة بوابات في تطبيقات الهواتف الذكية، مما يعكس توقعات المستهلكين المتزايدة. تعاقب القواعد الأمريكية الآن حجب المعلومات، مما يجبر المستشفيات على تسليم البيانات لأي تطبيق يختاره المريض.

يرى دافعو التكاليف فرصة لدمج حلول مشاركة الأعضاء التي تتكامل مع بيانات المطالبات والسريرية، مما يحسن إدارة الأمراض المزمنة. يخطط صناع الأجهزة أيضًا لمزامنة بيانات الأجهزة القابلة للارتداء مع شبكات التبادل، وخلق حلقة تغذية راجعة بين المراقبة المنزلية وصنع القرار السريري. تعد هذه الحركة المتمحورة حول المريض بتوسيع مزج البيانات المتدفق عبر المنصات، ورفع إدارة الخصوصية والموافقة إلى كفاءات أساسية.

حسب المكون: مستودعات البيانات السريرية تقود الابتكار

تصدرت وحدات فهرس الشخص الرئيسي للمؤسسة المكونات بحصة سوقية 29.76% في عام 2024، مؤكدة الحاجة غير القابلة للتفاوض لمطابقة المريض الدقيقة. لكن مستودعات البيانات السريرية تظهر أسرع توسع بمعدل نمو سنوي مركب قدره 14.86%، حيث تجمع المنظمات التواريخ الطولية لدعم لوحات معلومات صحة السكان. تستفيد خطط الصحة من المستودعات لتصنيف المخاطر، بينما تستخرج اتحادات البحث مجموعات غير محددة الهوية لدراسات الطب الدقيق. يحزم البائعون الآن محركات التحليلات عالية السرعة مع تراخيص المستودع، مما يمكّن تقارير مقاييس الجودة في الوقت الفعلي.

تستمر خدمات محدد موقع السجل ودلائل مقدمي الخدمات في دعم تنسيق الرعاية، لكنها الآن متكاملة في مجموعات أوسع بدلاً من بيعها كوحدات منفردة. الإضافات الناشئة - طبقات أمان البلوك تشين، ومجموعات أدوات التشفير متجانس التشكل، ومراكز التعلم الفيدرالي - تشير إلى كيف سيمدد سوق تبادل المعلومات الصحية هيكلة المكونات لتلبية متطلبات الأمان والبحث المتخصصة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: دافعو التكاليف يقودون أسرع توسع

ولّد مقدمو الخدمات 57.43% من إيرادات 2024، نظرًا لدورهم الخط الأمامي في توليد البيانات. تبقى وكالات الصحة العامة مشاركين مستقرين بفضل تفويضات الإبلاغ في عهد الجائحة. دافعو التكاليف، مع ذلك، متوقعون للنمو بمعدل نمو سنوي مركب قدره 14.87% حيث يعمقون المشاركة في ترتيبات تحمل المخاطر. تستخدم أنظمة الصحة المتكاملة المنصات المشتركة لمواءمة سير عمل تنسيق الرعاية مع تسوية المطالبات، مما يقلل الخلاف بين العمليات السريرية والمالية. يسعى دافعو التكاليف أيضًا لتسخير البيانات في الوقت الفعلي لإطلاق التواصل مع الأعضاء، واكتشاف الاحتيال، ودعم عقود القيمة.

يغير هذا التسارع خرائط طريق البائعين، مما يدفع مجموعات الميزات المصممة للتحليلات الاكتوارية، وأتمتة الترخيص المسبق، والتغذيات البيانات الآمنة ثنائية الاتجاه. تصبح صناعة تبادل المعلومات الصحية بذلك حجر الزاوية لاستراتيجيات تقارب دافع التكاليف ومقدم الخدمة، مما يضع بائعي التبادل في نقطة تقاطع التحول السريري والمالي.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 47.54% من إيرادات 2024، مدفوعة بالتفويضات التنظيمية الشاملة والتمويل الفيدرالي القوي. يتوسع اعتماد TEFCA بسرعة حيث تربط Epic Systems أكثر من 1,000 مستشفى من خلال واجهات برمجة التطبيقات المعيارية[3]HealthIT.gov، "مكتب المنسق الوطني: تحديثات TEFCA،" healthit.gov. تضيف كندا والمكسيك نموًا إضافيًا، مدعومين بالاستثمارات الوطنية في التطبيب عن بعد. التداعيات البالغة 3.1 مليار دولار أمريكي من انتهاك Change Healthcare حفزت مجالس إدارة المستشفيات لزيادة ميزانيات الأمن السيبراني، مما عزز اشتراكات التبادل المنظور إليها كبنية تحتية أساسية.

تعيد أوروبا تشكيل مشهد مشاركة البيانات تحت لائحة الفضاء الأوروبي للبيانات الصحية، والتي خصصت 810 مليون يورو لجاهزية التبادل عبر الحدود حتى عام 2031. دول مثل فنلندا تُظهر بالفعل خدمات وطنية ناضجة من خلال منصة Kanta، تعمل كمخططات للدول الأعضاء الأخرى. يقدم إطار EHDS آليات موافقة معيارية توازن بين الابتكار والخصوصية، مما يدفع البائعين لتعزيز وحدات حماية البيانات للسوق الإقليمي.

آسيا والمحيط الهادئ، المنطقة الأسرع نموًا بمعدل نمو سنوي مركب قدره 12.56%، تستفيد من الاستثمار العام الثقيل والضغوط الديموغرافية. بناء منصة اليابان الوطنية، وتحسينات My Health Record في أستراليا، ومهمة Ayushman Bharat الرقمية الرئيسية في الهند توضح التزام الحكومة. تسمح النشر السحابية الأصلية للأسواق الناشئة بتخطي مراحل الأجهزة القديمة، مما يخلق أرضًا خصبة للداخلين الجدد. تدفقات رؤوس الأموال المغامرة إلى نماذج التطبيب عن بعد والمستشفى في المنزل تحفز أيضًا الطلب على تنسيق البيانات في الوقت الفعلي، مما يعزز مساهمة المنطقة في نمو سوق تبادل المعلومات الصحية الإجمالي.

المشهد التنافسي

يُظهر السوق توحيدًا معتدلاً، حيث تتوسع Epic Systems في تقدمها من خلال اتصال TEFCA ودرجات رضا العملاء المتسقة. أضافت Epic 176 مستشفى أمريكي في عام 2024 بينما فقدت Oracle Health 74 موقعًا حيث تعطلت الترقيات. تتبع InterSystems وHealth Catalyst استراتيجية الأفضل في فئته، مع التركيز على التحليلات المتخصصة وأداء مستودع البيانات. نشاط الاندماج والاستحواذ يتسارع: استحواذ HEALWELL AI في أبريل 2025 على Orion Health شكّل قوة عالمية للتشغيل البيني والذكاء الاصطناعي، واستحوذت Centauri Health Solutions على MedAllies لتعزيز قدرات الرسائل المباشرة.

يعتمد التمييز التنافسي الآن على نماذج شراكة البائعين، وأوراق الاعتماد الأمنية، والمرونة متعددة السحابة بدلاً من عدد الواجهات الخالص. تشمل الفرص الناشئة تطبيقات التبادل بوساطة المستهلك، والشبكات المؤمنة بالبلوك تشين، ومنصات دعم القرار الأصلية للذكاء الاصطناعي. البائعون الذين يقرنون الأمن السيبراني القوي مع الابتكار السريع هم الأفضل موضعًا للاستحواذ على الموجة التالية من طلب سوق تبادل المعلومات الصحية.

رواد صناعة تبادل المعلومات الصحية

-

Epic Systems Corporation

-

Oracle Cerner Corporation

-

Veradigm, Inc.

-

InterSystems Corporation

-

Orion Health

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أكملت HEALWELL AI الاستحواذ على Orion Health، مما خلق رائد التشغيل البيني والذكاء الاصطناعي Healwell AI.

- أبريل 2025: استحوذت Centauri Health Solutions على MedAllies، مضيفة خدمات الرسائل وموقع السجلات عبر أكثر من 1,000 مستشفى FinSMEs.

- مارس 2025: نشر الاتحاد الأوروبي لائحة الفضاء الأوروبي للبيانات الصحية، مخصصًا 810 مليون يورو للتنفيذ حتى عام 2031 Arnold & Porter.

- يناير 2025: وزارة الصحة الأمريكية أتمت قواعد HTI-2 وHTI-3 التي تُرسي حوكمة TEFCA وحمايات بيانات الصحة الإنجابية Ropes & Gray.

- ديسمبر 2024: أبلغت Epic Systems عن ربط 625 مستشفى بـ TEFCA واستهدفت انتقال المجتمع الكامل بحلول نهاية 2025 Epic.

نطاق تقرير سوق تبادل المعلومات الصحية العالمي

تبادل المعلومات الصحية هو تعبئة معلومات الرعاية الصحية إلكترونيًا، عبر المنظمات ضمن منطقة أو مجتمع أو نظام مستشفى. تم تقسيم سوق تبادل المعلومات الصحية العالمي على أساس نموذج التنفيذ، ونوع الإعداد، والتطبيق، ونوع التبادل، والمكون.

| مركزي / موحد |

| لامركزي / فيدرالي |

| هجين |

| خاص |

| عام |

| الربط الداخلي |

| الرسائل الآمنة |

| إدارة سير العمل |

| تطوير البوابة الإلكترونية |

| تطبيقات أخرى |

| التبادل المباشر |

| التبادل القائم على الاستعلام |

| التبادل بوساطة المستهلك |

| فهرس الشخص الرئيسي للمؤسسة (EMPI) |

| دليل مقدم الرعاية الصحية (HPD) |

| خدمة محدد موقع السجل (RLS) |

| مستودع البيانات السريرية |

| مكونات أخرى |

| وكالات الصحة العامة |

| مقدمو الرعاية الصحية |

| دافعو التكاليف وخطط الصحة |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نموذج التنفيذ | مركزي / موحد | |

| لامركزي / فيدرالي | ||

| هجين | ||

| حسب نوع الإعداد | خاص | |

| عام | ||

| حسب التطبيق | الربط الداخلي | |

| الرسائل الآمنة | ||

| إدارة سير العمل | ||

| تطوير البوابة الإلكترونية | ||

| تطبيقات أخرى | ||

| حسب نوع التبادل | التبادل المباشر | |

| التبادل القائم على الاستعلام | ||

| التبادل بوساطة المستهلك | ||

| حسب المكون | فهرس الشخص الرئيسي للمؤسسة (EMPI) | |

| دليل مقدم الرعاية الصحية (HPD) | ||

| خدمة محدد موقع السجل (RLS) | ||

| مستودع البيانات السريرية | ||

| مكونات أخرى | ||

| حسب المستخدم النهائي | وكالات الصحة العامة | |

| مقدمو الرعاية الصحية | ||

| دافعو التكاليف وخطط الصحة | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما الذي يقود النمو السريع لسوق تبادل المعلومات الصحية؟

التفويضات التنظيمية القوية، والاستثمارات المتزايدة في الأمن السيبراني، والتحول إلى الرعاية القائمة على القيمة تتوسع الاعتماد، مما ينتج عنه معدل نمو سنوي مركب قدره 11.8% حتى عام 2030.

أي نموذج تنفيذ ينمو بأسرع معدل؟

النشر الهجينة، التي توازن بين التحكم في البيانات المحلية وقابلية التوسع السحابية، تتوسع بمعدل نمو سنوي مركب قدره 13.45%.

كم يبلغ حجم سوق تبادل المعلومات الصحية اليوم؟

السوق يقف عند 2.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.85 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق تبادل المعلومات الصحية؟

يُقدر أن آسيا والمحيط الهادئ ستنمو بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي منطقة لديها أكبر حصة في سوق تبادل المعلومات الصحية؟

تحتفظ أمريكا الشمالية بـ 47.54% من إيرادات 2024 بفضل طرح TEFCA والتمويل الفيدرالي.

ما هو الدور الذي يلعبه دافعو التكاليف في النمو المستقبلي؟

دافعو التكاليف هم أسرع مجموعة مستخدمين نهائيين نموًا بمعدل نمو سنوي مركب قدره 14.87% حيث يحتاجون بيانات شاملة للمرضى لبرامج تقاسم المخاطر وإدارة الرعاية.

ما هو أكبر قيد على توسع السوق؟

تبقى التهديدات السيبرانية المستمرة، كما يتضح من انتهاك Change Healthcare، الحاجز الأساسي، مما يقلل توقعات معدل النمو السنوي المركب بما يقدر بـ 2.2%.

آخر تحديث للصفحة في: