حجم وحصة سوق الـ متنقل إير

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 7.14 مليار دولار أمريكي |

| حجم السوق (2030) | 9.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.83% CAGR |

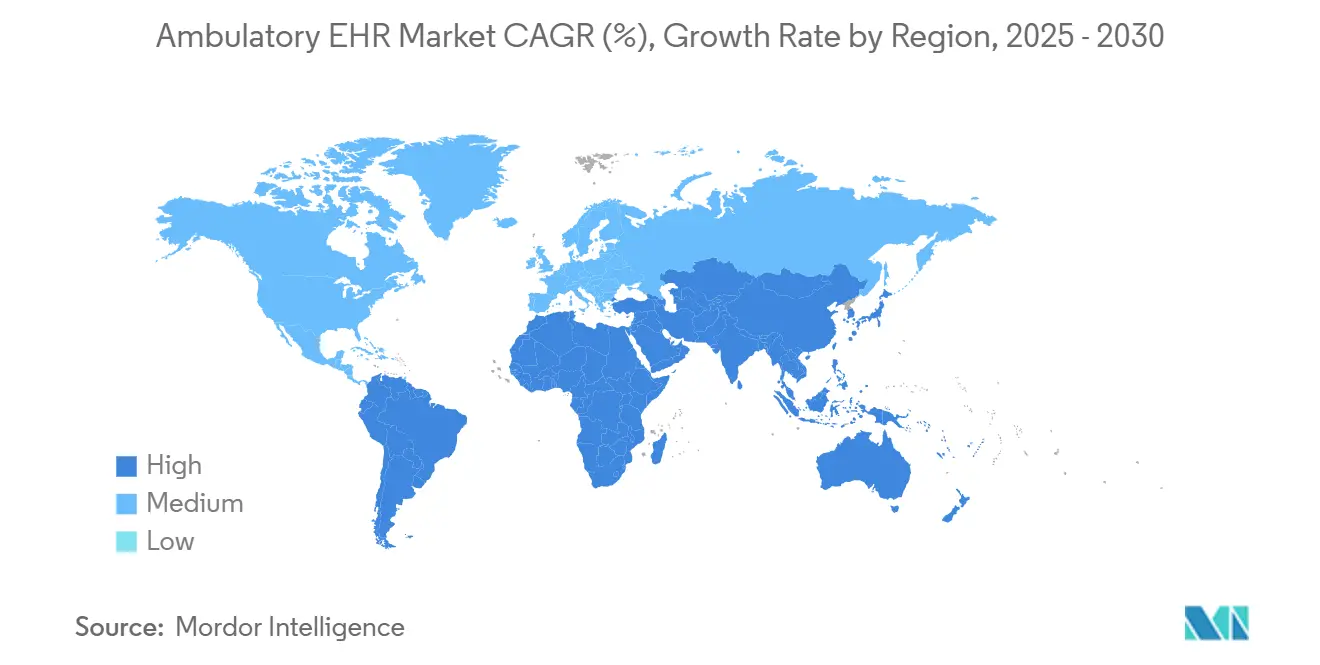

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

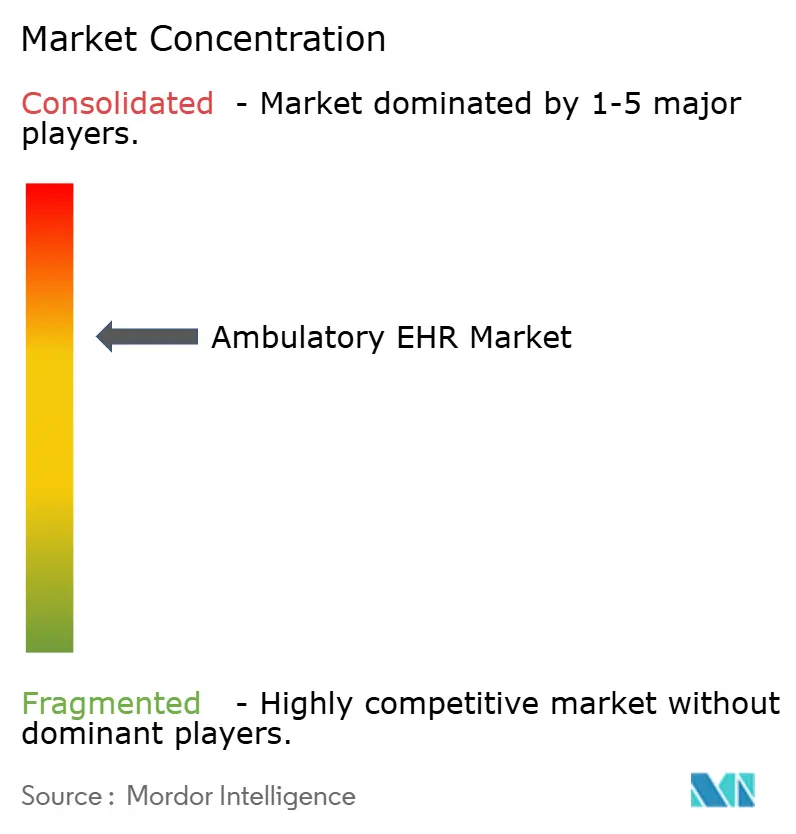

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الـ متنقل إير من قبل Mordor ذكاء

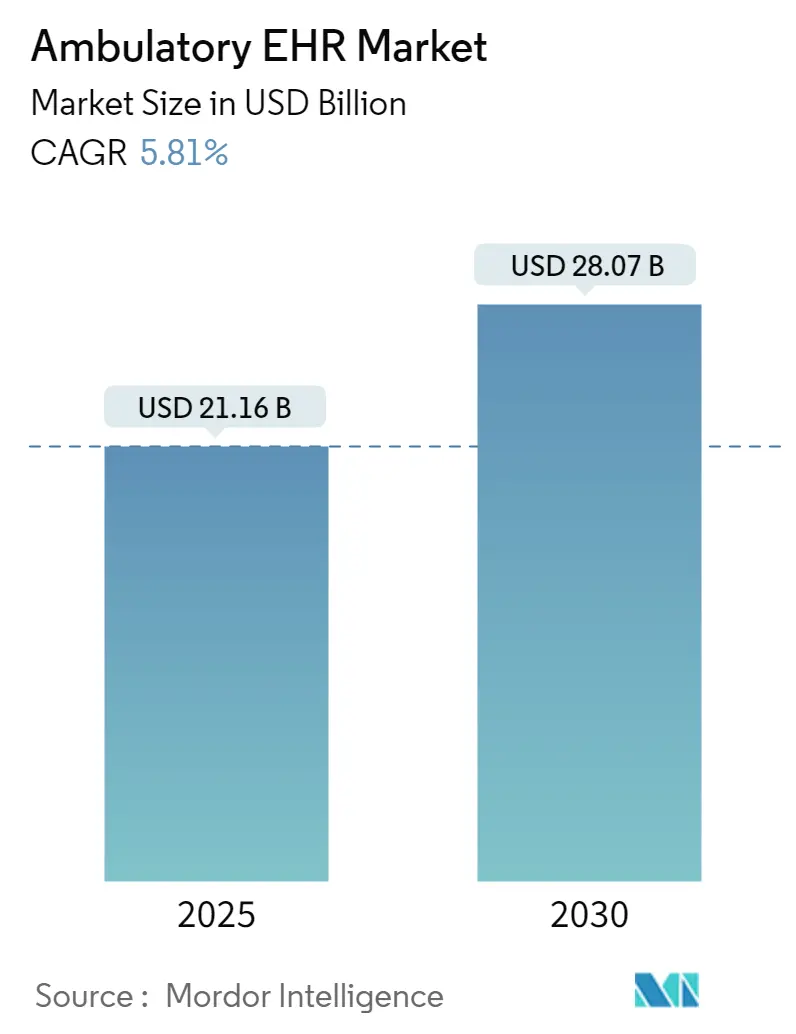

يبلغ حجم سوق الـ متنقل إير حالياً 6.75 مليار دولار أمريكي ومن المتوقع أن يصل إلى 8.96 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.83% خلال الفترة. تسارع العقوبات التنظيمية لحجب المعلومات، ورموز فوترة إدارة الرعاية الأولية المتقدمة الجديدة، وتوسيع عقود الرعاية المسؤولة يرفع المخاطر على مقدمي الخدمات الذين لا يزالون يعتمدون على أنظمة السجلات القديمة. تبقى الهجرة السحابية الخيار المهيمن للنشر، مما يوفر قابلية توسع سريعة ونفقات رأسمالية أقل حتى مع تعرض الثغرات الأمنية لانتهاكات عالية الصدى. وحدات الذكاء الاصطناعي التي تقصر وقت التوثيق وتحسن تقسيم المخاطر تؤثر الآن على قرارات الشراء أكثر من مجموعات الميزات الكلاسيكية. تزداد حدة المنافسة التنافسية، مع السعي من قبل الموردين لدمج قابلية التشغيل البيني وسير عمل التطبيب عن بعد وأدوات الاستماع المحيطة في منصات متماسكة تخدم كل من الأنظمة الصحية الكبيرة والممارسات المستقلة الصغيرة.

النتائج الرئيسية للتقرير

- حسب طريقة التسليم، قادت الحلول المستندة إلى السحابة بنسبة 77.58% من حصة سوق الـ متنقل إير في عام 2024، بينما يتوسع القطاع السحابي بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

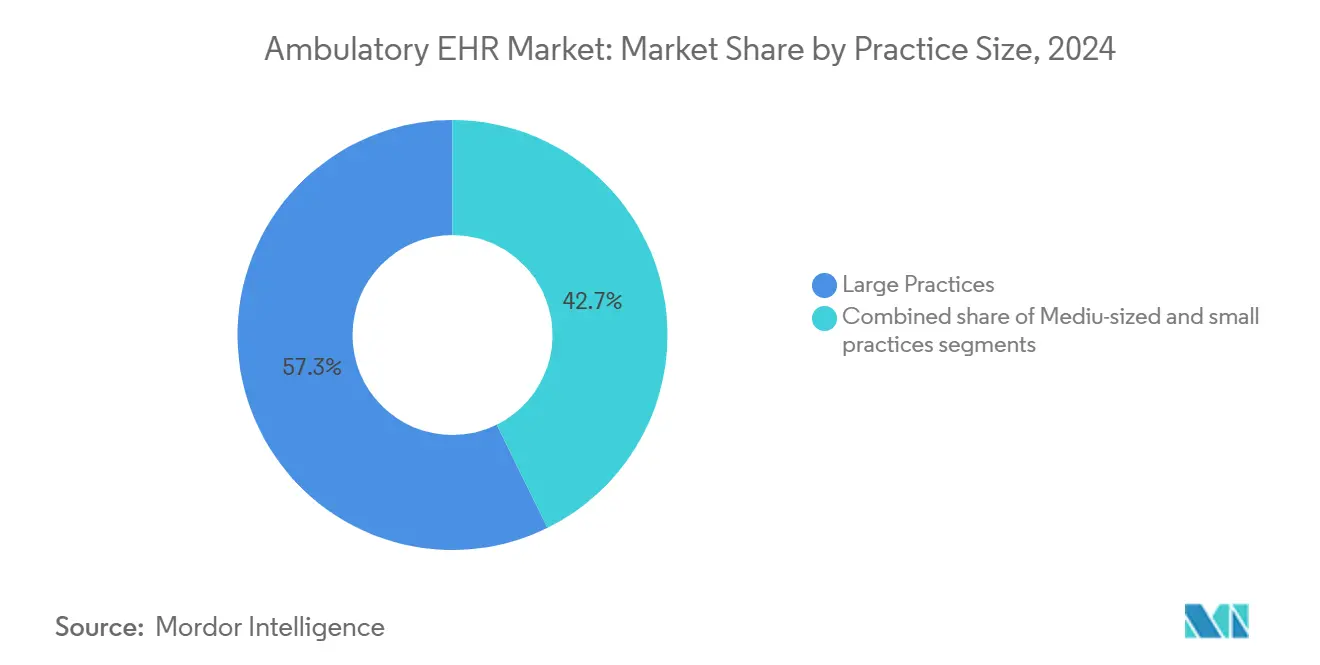

- حسب حجم العيادة، استحوذت العيادات الكبيرة على 57.29% من حصة سوق الـ متنقل إير في عام 2024؛ العيادات الصغيرة ستسجل أسرع نمو بمعدل نمو سنوي مركب قدره 8.13% إلى عام 2030.

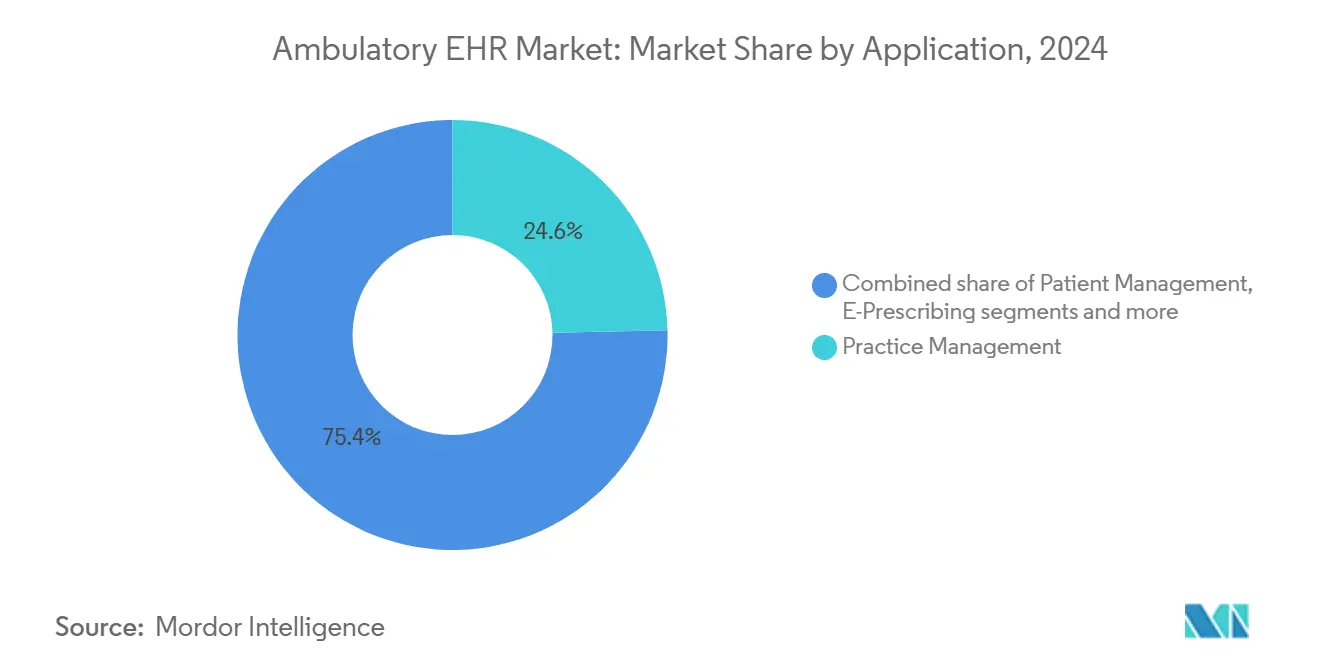

- حسب التطبيق، احتلت وحدات إدارة العيادة 24.64% من حجم سوق الـ متنقل إير في عام 2024، بينما تتقدم إدارة صحة السكان بمعدل نمو سنوي مركب قدره 6.47%.

- حسب المستخدم النهائي، سيطرت المراكز الطبية المتنقلة المملوكة للمستشفيات على حصة 64.23% من سوق الـ متنقل إير في عام 2024، لكن المراكز المستقلة تنمو بمعدل نمو سنوي مركب قدره 7.68% إلى عام 2030.

- حسب الجغرافيا، مثلت أمريكا الشمالية 40.32% من حصة سوق الـ متنقل إير في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 7.09% حتى عام 2030.

اتجاهات ورؤى سوق الـ متنقل إير العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الحوافز الحكومية وتفويضات الامتثال | +1.8% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التحول المتسارع إلى الـ EHRs المستضافة سحابياً | +1.5% | عالمي، بقيادة الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| دفع الرعاية القائمة على القيمة للبيانات القابلة للتشغيل البيني | +1.2% | أمريكا الشمالية الأساسية، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| وحدات الذكاء الاصطناعي المخصصة للتخصص تعزز الترقيات | +0.9% | أمريكا الشمالية وأوروبا التبني المبكر | المدى المتوسط (2-4 سنوات) |

| دمج سير عمل التطبيب عن بعد في منصات الـ إير | +0.8% | عالمي، متسارع في المناطق الريفية والمحرومة | المدى القصير (≤ سنتان) |

| التعويض عن المراقبة عن بعد وجمع بيانات المرضى الخارجيين | +0.7% | أمريكا الشمالية الأساسية، أوروبا الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحوافز الحكومية وتفويضات الامتثال تدفع توسع السوق

العقوبات تفوق الآن المكافآت في سياسة الـ إير. تحت قانون العلاج للقرن الواحد والعشرين، يواجه مقدمو الخدمات الذين يحجبون المعلومات خطر تخفيض دفعات الرعاية الطبية بنسبة تصل إلى 5%، والإزالة المحتملة من برنامج المدخرات المشتركة، والضرر السمعي. يقدم برنامج دفع الجودة 2025 سبعة مقاييس جودة جديدة تتطلب تقارير جودة سريرية إلكترونية أعمق. تتطلب مراكز الخدمات الطبية والمساعدة الطبية أيضاً واجهات برمجة تطبيقات مُفعلة بـ FHIR لوصول المرضى، وهو قانون تم الوفاء به بالفعل من قبل 73% من شركات الصحة الرقمية[1]Wesley Barker, "أ National Survey ل رقمي صحة Company Experiences With إلكتروني صحة Record طلب Programming Interfaces," Journal ل ال أمريكي طبي علم المعلومات Association, academic.oup.com لكنه لا يزال مثقلاً برسوم التنفيذ العالية. نتيجة لذلك، يستفيد سوق الـ متنقل إير من دورة استبدال مدفوعة بالامتثال بين الممارسات المتخلفة والعيادات المتخصصة الأصغر.

زخم الهجرة السحابية مقابل المتطلبات الأمنية المتصاعدة

البيئات السحابية تقلل تكاليف الأجهزة وتسرع التحديثات، لكنها توسع سطح الهجوم. سجل مكتب الحقوق المدنية بوزارة الصحة والخدمات الإنسانية 626 انتهاكاً كبيراً في عام 2024، مما أثر على 41.7 مليون فرد؛ استحوذ القرصنة على 74% من الحوادث وكانت خوادم الشبكة هي الناقل الرئيسي. هجمة فيروس الفدية على يتغير الرعاية الصحية في فبراير 2024، والتي عطلت نصف حركة المطالبات الأمريكية، أكدت على المخاطر النظمية لمعالجة البيانات المركزية. يطالب مقدمو الخدمات الآن بالمصادقة متعددة العوامل والمراقبة المستمرة وهياكل الثقة الصفرية كأمور غير قابلة للتفاوض في عقود الموردين، مما يدعم طبقة خدمات أمنية عالية الهامش تضيف التماسك للمنصات الرائدة.

دمج الرعاية القائمة على القيمة يسرع متطلبات قابلية التشغيل البيني

تهدف مراكز الخدمات الطبية والمساعدة الطبية إلى وضع كل مستفيد من الرعاية الطبية التقليدية تحت ترتيب رعاية مسؤولة بحلول عام 2030، مما يجبر المواقع المتنقلة على تبادل البيانات السريرية بسلاسة عبر دافعي التكاليف والمستشفيات. منظمات الرعاية المسؤولة للمدخرات المشتركة تبلغ الآن 480، تخدم 10.8 مليون مستفيد[2]مراكز ل Medicare & Medicaid خدمات, "Calendar Year 2025 Medicare طبيب Fee Schedule Final Rule (CMS-1807-F): Medicare Shared Savings Program," cms.gov ، بينما ترموز إدارة الرعاية الأولية الجديدة توفر 15-110 دولاراً أمريكياً لكل مريض شهرياً لتنسيق الرعاية المتدرجة حسب المخاطر. هذه التحولات السياسية تدفع الطلب على لوحات معلومات صحة السكان وسير عمل الإحالة المغلقة الحلقة، مما يرسخ قابلية التشغيل البيني كمعيار شراء حاسم في سوق الـ متنقل إير.

التوثيق السريري المدعوم بالذكاء الاصطناعي يحول اقتصاديات سير العمل

نماذج الاستماع المحيط والفرز التوليدية للذكاء الاصطناعي تنتقل من التجريب إلى الإنتاج. قلل Kaiser Permanente وقت توثيق الطبيب بما يصل إلى ساعتين يومياً وسجل درجات رضا المرضى أعلى من 92% بعد طرح كاتب الذكاء الاصطناعي. بنى Epic أكثر من 100 وظيفة للذكاء الاصطناعي، بما في ذلك رسائل MyChart الآلية وتوقع الأوامر، بينما يدمج Oracle التعرف على الصوت في جميع أنحاء منصته المشتقة من Cerner. هذه القدرات تغير تحليلات التكلفة والفائدة للممارسات الصغيرة التي تفتقر إلى الموظفين لإدارة أحمال التوثيق القديمة، مما يفتح مجموعة جديدة قابلة للخدمة في سوق الـ متنقل إير.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمن السيبراني وانتهاك الخصوصية | -0.8% | عالمي، حاد في الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| بنية تحتية غير متساوية في الاقتصادات الناشئة | -0.6% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| امتثال تنظيمي متعدد الولايات القضائية معقد | -0.6% | عالمي، خاصة أوروبا-أمريكا-آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تكاليف واجهة برمجة التطبيقات مدفوعة حسب الاستخدام المتزايدة لعمليات التكامل مع طرف ثالث | -0.5% | عالمي، مركز في الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقاط الضعف في الأمن السيبراني تقيد سرعة اعتماد السحابة

انتهاك فيروس الفدية ALPHV في يتغير الرعاية الصحية أدى إلى خسائر في الإيرادات لـ 80% من ممارسات الأطباء الأمريكية وتطلب دفع فدية قدرها 22 مليون دولار أمريكي، لكنه لا يزال ينتج تأخيرات في الدفع لأسابيع متعددة. مثل هذه الأحداث تحفز الدعوات لتخزين البيانات في دفتر الأستاذ الموزع واستراتيجيات التبديل التلقائي متعدد السحابة، لكن المقدمين الأصغر غالباً ما يفتقرون إلى الميزانيات أو الموظفين لتنفيذها بالكامل. نتيجة لذلك، تؤجل بعض المنظمات الهجرات السحابية، واختيار هياكل هجينة تدريجية تبطئ مسار نمو سوق الـ متنقل إير الإجمالي.

تفاوتات البنية التحتية تحد من انتشار الأسواق الناشئة

أصدرت مهمة الهند الرقمية آيوشمان بهارات 568 مليون هوية صحية، لكن اعتماد المناطق الريفية يتخلف بسبب الإنترنت غير الموثوق ونقص دعم تقنية المعلومات. يقف اعتماد الـ إير في المناطق الحضرية[3]أ. Jerrod Anzalone, "Lower إلكتروني صحة Record Adoption و Interoperability في Rural Versus حضري طبيب Participants: أ يعبر-Sectional تحليل From ال CMS جودة قسط Program," BMC صحة خدمات بحث, bmchealthservres.biomedcentral.com عند 74%، بينما تصل العيادات الريفية إلى 64% فقط. التوطين اللغوي والتمويل المحدود وثغرات تدريب مقدمي الخدمات تعقد المسألة. تظهر أنماط مماثلة عبر جنوب شرق آسيا وأجزاء من أفريقيا، مما يخفف من توقعات النمو القوية للغاية لصناعة الـ متنقل إير في العالم النامي.

تحليل القطاعات

حسب التطبيق: هيمنة إدارة العيادة تواجه تحدياً من ابتكار صحة السكان

استحوذت وحدات إدارة العيادة على 24.64% من حصة سوق الـ متنقل إير في عام 2024، مما يعكس دورها الحيوي في الفوترة والجدولة وفحوصات الأهلية. ومع ذلك، من المتوقع أن يتوسع حجم سوق الـ متنقل إير لإدارة صحة السكان بمعدل نمو سنوي مركب قدره 6.47% حتى عام 2030، مدفوعاً بالتعويض القائم على المخاطر الذي يكافئ الإشراف الاستباقي على الرعاية المزمنة. يدمج الموردون الآن التقسيم الطبقي للمخاطر المدفوع بالذكاء الاصطناعي[4]Eric J. Topol, "Transforming القلب والأوعية الدموية الرعاية With صناعي ذكاء: From اكتشاف ل يمارس," Journal ل ال أمريكي College ل طب القلب, jacc.org في لوحات معلومات السكان، مما يمكن المجموعات الصغيرة من إدارة لوحات المرضى المعقدة دون إضافة موظفين. أدوات إدارة الإحالة تتكامل الآن مع تبادلات معلومات الصحة عبر إطار التبادل الموثوق والاتفاق المشترك، مما يضعها لالتقاط رحلات المرضى عبر الشبكات. تظهر الوحدات المتخصصة من علم الأورام القلبي إلى الأمراض الجلدية كإضافات جاهزة للذكاء الاصطناعي يمكن تشغيلها دون إعادة كتابة رئيسية للكود، مما يضع مسارات إيرادات جديدة لموردي المنصات.

لوحات معلومات صحة السكان تستفيد مباشرة من تعويضات إدارة الرعاية الأولية المتقدمة التي تتدرج من 15 إلى 110 دولاراً أمريكياً لكل مريض شهرياً. العيادات التي تظهر بروتوكولات التوعية والمتابعة القائمة على المخاطر ترى عائداً فورياً تقريباً على الاستثمار، مما يجعل قطاع التطبيق هذا أقوى جذب للترقيات داخل سوق الـ متنقل إير. حيث تقلل الاستضافة السحابية تكاليف البنية التحتية، حتى مجموعات الأطباء أحادية الموقع تحصل على وصول ميسور إلى محركات التحليلات المحجوزة سابقاً للأنظمة المؤسسية، مما يعمق انتشار السوق على مدى أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: هيمنة السحابة تتسارع لكن الشكوك الأمنية تستمر

استحوذت عمليات النشر المستضافة سحابياً على 77.58% من حجم سوق الـ متنقل إير في عام 2024، والقطاع مُعدّ للتقدم بمعدل نمو سنوي مركب قدره 6.25%. حالات السحابة العامة من Epic وOracle وathenahealth تقدم تسعيراً قائماً على الاستهلاك وتحديثات إصدار متدحرجة وتحليلات جاهزة للاستخدام، لكن أحداث فيروس الفدية 2024 أجبرت العملاء على تدقيق بنود المسؤولية المشتركة وإجراء اختبارات اختراق خارجية والمطالبة بملحقات مسؤولية سيبرانية في العقود. تبقى الحلول المحلية ذات صلة بأقلية من مقدمي الخدمات مع احتياجات سيادة بيانات متزايدة، خاصة المجموعات الطبية الأكاديمية التي تدير بيانات البحوث السريرية. ومع ذلك، ستستمر حصتهم في التآكل مع نضج ضوابط الأمان السحابية.

النماذج الهجينة ترتفع بسرعة بين الأنظمة الصحية الكبيرة التي تريد مرونة تحليلات السحابة مع الاحتفاظ بنسخة محلية من سجلات الصحة الأساسية. هذه الهندسة تخفف من مخاطر نقطة الفشل الواحدة وتمكن خيارات استرداد الكوارث السريعة. كما تدعم "الذكاء الاصطناعي على الحافة" في نقطة الرعاية، مما يقلل زمن الاستجابة لأدوات دعم القرار. هذه التحولات الهيكلية تعزز ديناميكية الفائز-يأخذ-الأكثر التي تفضل الموردين ذوي سجلات الأمان السحابي المثبتة وأوراق اعتماد قابلية التشغيل البيني العميقة والنطاق العالمي.

حسب حجم العيادة: مبادرات إمكانية الوصول للموردين تعزز تبني العيادات الصغيرة

سيطرت العيادات الكبيرة على 57.29% من حصة سوق الـ متنقل إير في عام 2024، لكن زخم النمو ينتقل بوضوح إلى المكاتب التي تضم أقل من 10 أطباء. حديقة Epic Plot وOracle CommunityWorks وNextGen مكتب تستهدف تحديداً هذه المجموعة بتنفيذات مقولبة وأسواق واجهة برمجة التطبيقات وخدمات دورة الإيرادات المجمعة. تحسين سهولة الاستخدام أمر بالغ الأهمية؛ 60% من العيادات الصغيرة تذكر أن الموردين الأساسيين لا يزالون يفوتون وظائف أساسية مثل جدولة المرضى الذاتية والتطبيب عن بعد المتكامل. سوق الـ متنقل إير يستجيب لذلك بأطر واجهة مستخدم وحدية يمكن للأطباء إعادة تكوينها دون كود، مما يقطع دورات التشغيل إلى أسابيع بدلاً من شهور.

الممارسات متوسطة الحجم تشغل أرضية وسطى حيث تحتاج وظائف بمستوى المؤسسة لكنها تفتقر إلى ميزانية الشبكات الكبيرة. أنظمة الشراكة البيئية التي تجمع DevOps وتحليلات البيانات ودعم إدارة الشبكة تظهر لخدمة هذه المجموعة. العيادات الريفية تصارع مع صحاري النطاق العريض ونقص الموظفين، وهي الظروف التي تكثف جاذبية العروض السحابية المُدارة والملاحة المُفعلة بالصوت. مع تخفيض هذه العوائق أمام إمكانية الوصول، سيستمر اختراق الممارسات الصغيرة في تجاوز كل مجموعة أخرى، مما يعيد تشكيل إجمالي الطلب القابل للخدمة عبر صناعة الـ متنقل إير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز المستقلة تتحرك بسرعة مع دمج المواقع المملوكة للمستشفيات

أمرت المرافق الطبية المتنقلة المملوكة للمستشفيات بـ 64.23% من حجم سوق الـ متنقل إير في عام 2024، بفضل الأنظمة المتكاملة التي تمتد عبر وحدات المرضى الداخليين والطوارئ والخارجيين. ومع ذلك، المراكز المستقلة تنمو بمعدل نمو سنوي مركب قدره 7.68%، مدفوعة بنماذج ريادية تتخصص في العظام والجهاز الهضمي وصحة النساء. تتطلب هذه المجموعات عمليات نشر إير رشيقة تتشغل مع دافعي تكاليف متعددين وشركاء المستشفيات بينما تدعم خدمات مساعدة تديرها العيادة مثل التصوير أو الصيدلة. خرائط طريق الموردين تؤكد الآن على APIs مفتوحة ومتوافقة مع FHIR والتوثيق المحيط بحيث يمكن للأطباء المستقلين الحفاظ على إنتاجية المرضى دون عبء هو - هي ثقيل.

مجموعات الأطباء المنتمية للنظام الصحي تواجه ضغوط مميزة. يجب أن تمتثل لحوكمة المؤسسة لكن لا تزال تطارد نمو المرضى المحلي. قائمة رغباتهم تجمع تحليلات المؤسسة وبوابات المرضى بدرجة المستهلك ومحركات فوترة مرنة تتعامل مع عقود مباشرة مع أرباب العمل. الموردون الذين يوفرون محركات سير عمل قابلة للتكوين وموصلات التحليلات موضعون للاستحواذ على ميزانيات التوسع داخل هذا القطاع، مضيفين محركاً آخر لنمو سوق الـ متنقل إير الإجمالي.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 40.32% من إيرادات عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 5.52% مع انتقال السوق من الرقمنة إلى التحسين. قواعد مراكز الخدمات الطبية والمساعدة الطبية الجديدة تفرض نافذة تقرير إير لـ 180 يوماً وتوسيع تقديمات eCQM، مما يجبر مقدمي الخدمات على استبدال وحدات البرغي والصامولة ببدائل قابلة للتشغيل البيني أصلاً. تبني الذكاء الاصطناعي قوي بشكل خاص؛ أكثر من 30 نظاماً صحياً نشر الاستماع المحيط على نطاق واسع، مما يقطع وقت توثيق الطبيب ويرفع حساب عائد الاستثمار لتحديثات النظام. الممارسات الأمريكية الأصغر تحصل على حوافز جديدة من الرموز التي تعوض أنشطة تنسيق الرعاية الطولية، مما يوسع مشاركة السوق عبر الولايات الريفية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.09%، مدعومة بالهند وأستراليا واليابان. مهمة الهند آيوشمان بهارات الرقمية سجلت 568 مليون حساب صحي، لكن جزءاً بسيطاً فقط يترجم إلى استخدام إير نشط بسبب الاتصال المتقطع والتنوع اللغوي. الإعانات الحكومية لترقيات الشبكة وشراء الأجهزة تبدأ في سد هذه الفجوة. الصين وكوريا الجنوبية تدعمان بقوة التحليلات الطبية القائمة على الذكاء الاصطناعي، مما يخلق طلباً في الحقل الأخضر للأنظمة المتنقلة المستضافة سحابياً التي تشحن بخطوط أنابيب التعلم الآلي المدمجة. هذه الاتجاهات تضع المنطقة كأكبر مجموعة إيرادات تدريجية لسوق الـ متنقل إير خلال فترة التوقعات.

أوروبا تظهر معدل نمو سنوي مركب قدره 5.89%، مدعومة بخطط الصحة الإلكترونية الوطنية في ألمانيا وفرنسا والبلدان الإسكندنافية التي تؤكد على مشاركة البيانات عبر الحدود. امتثال اللائحة العامة لحماية البيانات يفرض ضوابط وصول صارمة وتسجيل مراجعة، مما يميل الشراء نحو الموردين الراسخين مع أطر خصوصية قوية. الشرق الأوسط وأفريقيا يتبعان بمعدل نمو سنوي مركب قدره 6.41%، مساعدين ببرامج الطب عن بعد في المملكة العربية السعودية والإمارات العربية المتحدة التي تُمرر البيانات المولدة من المرضى مباشرة إلى السجلات المتنقلة. أمريكا الجنوبية تنمو بمعدل نمو سنوي مركب قدره 6.04%، مع قيادة البرازيل للاستثمارات في EHRs السحابية الأصلية التي تتكامل مع بوابات تقرير الصحة العامة. تبقى فجوات البنية التحتية قيداً في جميع أنحاء الأسواق الناشئة. ومع ذلك، عمليات النشر السحابية العامة متعددة المستأجرين والواجهات الأمامية الموجهة للهاتف المحمول أولاً توفر حلولاً فعالة من حيث التكلفة، مما يعزز الآفاق طويلة المدى لسوق الـ متنقل إير.

المشهد التنافسي

وسعت Epic الأنظمة حصتها من المنشآت الأمريكية في المستشفيات في عام 2024 بتوقيع 176 منشأة جديدة وإضافة 29,399 سريراً. هيمنتها المستمرة تنبع من إصدارات المنتجات القوية-أكثر من 100 ميزة ذكاء اصطناعي جديدة-وسمعة لقابلية التشغيل البيني بالرابط العميق. Oracle صحة، استحواذ Cerner المُعاد تسميته، فقد 74 موقع مستشفى رغم هندسة السحابة المحدثة، مما يوضح احتكاك التكامل الذي يمكن أن يآكل الحصة حتى للاعبين ذوي رؤوس أموال جيدة. MEDITECH Expanse وathenahealth وNextGen يتمحورون إلى ألعاب متخصصة، مؤكدين على بهجة الطبيب والتشغيل السريع والتكلفة الإجمالية المنخفضة للملكية، استراتيجيات تتردد في طبقة الممارسات الصغيرة المحرومة من سوق الـ متنقل إير.

يبقى الذكاء الاصطناعي العنوان المميز. MyChart Compose المدعوم بـ GPT من Epic يصوغ مسودات رسائل المرضى، بينما يدمج Oracle فحوصات الترخيص المسبق في الوقت الفعلي. كشفت InterSystems عن IntelliCare، طبقة الذكاء الاصطناعي التوليدي على قاعدة TrakCare العالمية لتسريع توليد الملاحظات. المتحديان الناشئان مثل Elation وCanvas يفتخران بهياكل واجهة برمجة التطبيقات الأولى التي تتيح لبُناة الصحة الرقمية تدوير نماذج تسليم رعاية جديدة بسرعة. ومع ذلك، المشتريين ينجذبون نحو الموردين الذين يظهرون مرونة سيبرانية مثبتة؛ ملحمة يتغير الرعاية الصحية شحذت هذا المرشح، مما جعل خطط الاستجابة للحوادث المختبرة على الطاولة معياراً رئيسياً للاختيار.

أنظمة الشراكة البيئية تنتشر. محيط Scribe من Veradigm يحقن النسخ بالذكاء الاصطناعي في أي إير عبر واجهة برمجة التطبيقات قائم على المعايير، بينما صفقة Insiteflow تُمرر قواعد تغطية دافع التكاليف إلى سير عمل Epic. مقدمو السحابة الكبار-Microsoft وGoogle وAWS-يقدمون خدمات بيانات صحية تقوم عليها العديد من مكدسات الموردين متوسطي المستوى. المشهد الناتج على شكل ثقل بشكل متزايد: حفنة من المنصات الفائقة في طرف واحد وتطبيقات أفضل في فئتها متخصصة في الطرف الآخر، كلها تتنافس لتجميع مليار التفاعل السريري التالي في سوق الـ متنقل إير.

رواد صناعة الـ متنقل إير

-

Epic الأنظمة Corporation

-

طبي معلومة تكنولوجيا, Inc. (Meditech)

-

Oracle Corporation

-

TruBridge, Inc.

-

Veradigm Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: كشفت Epic الأنظمة عن مجموعة ERP مخصصة للرعاية الصحية تمتد عبر القوى العاملة والمالية وإدارة التوريد، مما يضعها ضد Oracle وWorkday.

- مارس 2025: أطلقت InterSystems IntelliCare، طبقة إير مدعومة بالذكاء الاصطناعي مبنية على TrakCare تؤتمت ملاحظات اللقاء وتدعم أوامر اللغة الطبيعية.

- نوفمبر 2024: أصدرت Veradigm محيط Scribe، أداة ذكاء اصطناعي تلتقط محادثات المرضى وتملأ الملاحظات المنظمة داخل Veradigm إير.

- أبريل 2024: دمجت eClinicalWorks الاستماع المحيط Sunoh.الذكاء الاصطناعي عبر قاعدة التثبيت، مما مكن Canyonville صحة من توسيع خدمات الرعاية المزمنة.

نطاق تقرير سوق الـ متنقل إير العالمي

وفقاً لنطاق التقرير، الرعاية المتنقلة تشمل المرضى الذين لا يبقون لليلة واحدة لعلاج المرض في أي بيئة رعاية صحية. السجلات الصحية الإلكترونية (EHRs) هي سجلات المرضى التي تساعد المستخدمين المخولين على الوصول الآمن إلى المعلومات المتاحة عن المريض. الـ EHRs المطورة للخدمات المتنقلة أبسط من EHRs المرضى الداخليين حيث تتعامل مع ممارسة واحدة ومرضاها وتُستخدم في مرافق رعاية المرضى الخارجيين والممارسات الأصغر.

سوق الـ متنقل إير مقسم حسب التطبيق (إدارة العيادة، إدارة المرضى، الوصف الإلكتروني، إدارة الإحالة، إدارة صحة السكان، وتطبيقات أخرى)، طريقة التسليم (الحلول المستندة إلى السحابة والحلول المحلية)، حجم العيادة (العيادات الكبيرة والعيادات متوسطة الحجم والعيادات الصغيرة)، المستخدم النهائي (المراكز الطبية المتنقلة المملوكة للمستشفيات والمراكز الطبية المتنقلة المستقلة)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| إدارة العيادة |

| إدارة المرضى |

| الوصف الإلكتروني |

| إدارة الإحالة |

| إدارة صحة السكان |

| أخرى |

| الحلول المستندة إلى السحابة |

| الحلول المحلية |

| الحلول الهجينة |

| العيادات الكبيرة |

| العيادات متوسطة الحجم |

| العيادات الصغيرة |

| المراكز الطبية المتنقلة المملوكة للمستشفيات |

| المراكز الطبية المتنقلة المستقلة |

| مجموعات الأطباء المنتمية للنظام الصحي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التطبيق | إدارة العيادة | |

| إدارة المرضى | ||

| الوصف الإلكتروني | ||

| إدارة الإحالة | ||

| إدارة صحة السكان | ||

| أخرى | ||

| حسب طريقة التسليم | الحلول المستندة إلى السحابة | |

| الحلول المحلية | ||

| الحلول الهجينة | ||

| حسب حجم العيادة | العيادات الكبيرة | |

| العيادات متوسطة الحجم | ||

| العيادات الصغيرة | ||

| حسب المستخدم النهائي | المراكز الطبية المتنقلة المملوكة للمستشفيات | |

| المراكز الطبية المتنقلة المستقلة | ||

| مجموعات الأطباء المنتمية للنظام الصحي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

كيف تشكل نماذج الرعاية القائمة على القيمة أولويات ميزات الـ إير؟

الأدوات التي تمكن لوحات معلومات صحة السكان والإحالات مغلقة الحلقة والبيانات المولدة من المرضى من مصادر الأجهزة أصبحت ضرورية حيث يكافئ التعويض بشكل متزايد الرعاية المنسقة والمركزة على النتائج.

ما الذي يجعل هياكل النشر الهجينة جذابة للأنظمة الصحية الكبيرة؟

النماذج الهجينة تحتفظ بالسجلات السريرية الحساسة محلياً للتحكم والمرونة بينما تستفيد من موارد السحابة للتحليلات ومشاركة المرضى، موازنة سيادة البيانات مع قابلية التوسع.

ما التغييرات التنظيمية الأكثر تأثيراً على قرارات شراء الـ متنقل إير في عام 2025؟

مقدمو الخدمات يعطون الأولوية للأنظمة التي تلبي أصلاً عقوبات حجب المعلومات الجديدة وقواعد وصول المرضى المُفعلة بـ FHIR ومتطلبات تقرير جودة سريرية إلكترونية موسعة، مما يجعل الامتثال الجاهز تنظيمياً عامل اختيار أساسي.

كيف يعيد الذكاء الاصطناعي تعريف سير عمل الطبيب في البيئات المتنقلة؟

وحدات الاستماع المحيط والنص التوليدي تحول الآن محادثات الطبيب-المريض إلى ملاحظات منظمة، بينما التحليلات التنبؤية تظهر الإجراءات التالية الأفضل، مما يقلل أعباء التوثيق ويعزز دعم القرار السريري

ما الاستراتيجيات الأمنية التي تتبناها منظمات الرعاية الصحية بعد حوادث فيروس الفدية الأخيرة؟

مقدمو الخدمات يتحركون نحو تصميمات شبكة الثقة الصفرية والمصادقة متعددة العوامل والمراقبة المستمرة ونماذج المسؤولية المشتركة التعاقدية مع الموردين لتخفيف مخاطر البيانات السحابية المركزية.

لماذا تسرع ممارسات الأطباء الصغيرة تحولها إلى منصات إير الحديثة؟

عروض السحابة القائمة على الاشتراك والتنفيذات المقولبة وخدمات دورة الإيرادات المجمعة تقلل التكاليف الأولية وتعقيد تقنية المعلومات، مما يتيح للمكاتب الصغيرة الوصول إلى القدرات المحجوزة سابقاً للأنظمة الصحية الكبيرة.

آخر تحديث للصفحة في: