حجم وحصة سوق مقدمي تكنولوجيا المعلومات الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.49 مليار دولار أمريكي |

| حجم السوق (2030) | 11.28 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق مقدمي تكنولوجيا المعلومات الصحية من قبل Mordor Intelligence

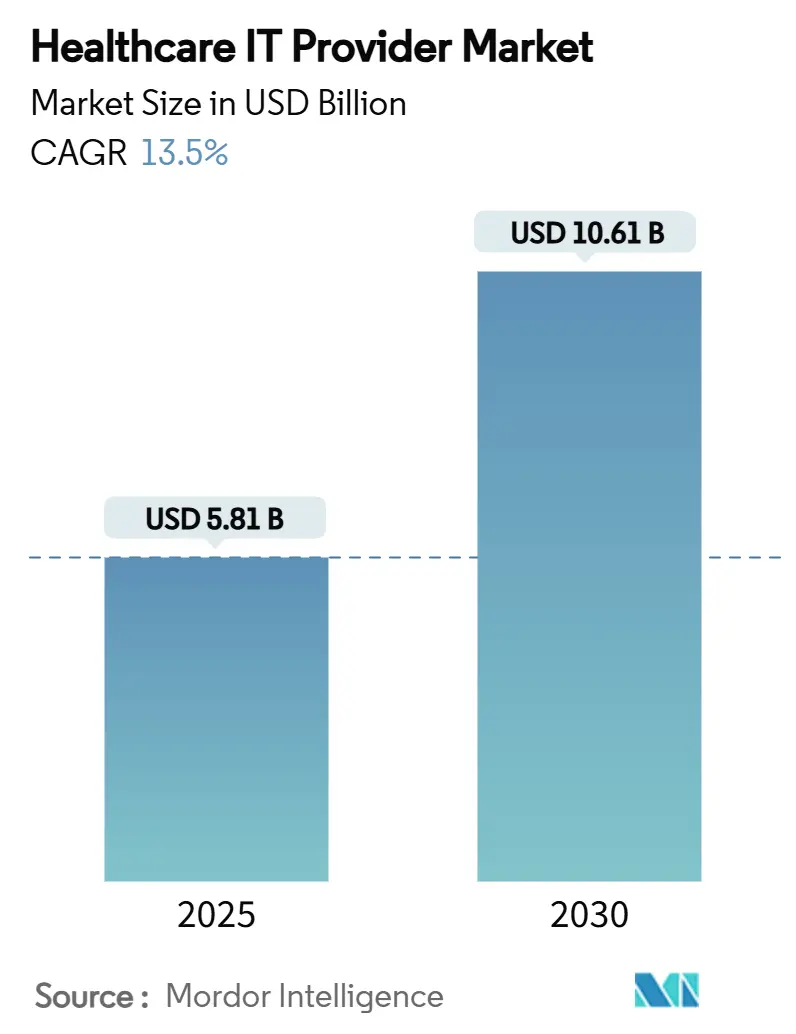

يبلغ حجم سوق مقدمي تكنولوجيا المعلومات الصحية 5.81 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.61 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب 11.85% خلال الفترة. يعكس هذا الارتفاع تحولاً حاسماً نحو المنصات السريرية السحابية الأصلية، والاستخدام المتزايد لأدوات سير العمل المدعومة بالذكاء الاصطناعي، والتفويضات التنظيمية التي تدمج قابلية التشغيل البيني والأمن السيبراني بقوة في كل نشر جديد. تحافظ شبكات مقدمي الخدمات الناضجة في أمريكا الشمالية على معدلات اعتماد عالية، لكن إصلاحات التسديد في آسيا والمحيط الهادئ تدفع المنطقة صعوداً في مخططات النمو بمعدل نمو سنوي مركب 14.40%. تُظهر قدرة Epic Systems على دمج أكثر من 625 مستشفى في تبادل TEFCA الفيدرالي كيف يمكن لتأثيرات الشبكة أن تحمي ميزة المحرك الأول. في الوقت نفسه، أدت الهجمة السيبرانية على Change Healthcare إلى تسريع الإنفاق الدفاعي، حيث توجه الأنظمة الصحية الأمريكية 52% من أموال تكنولوجيا المعلومات الجديدة نحو ضوابط الأمان.

النقاط الرئيسية للتقرير

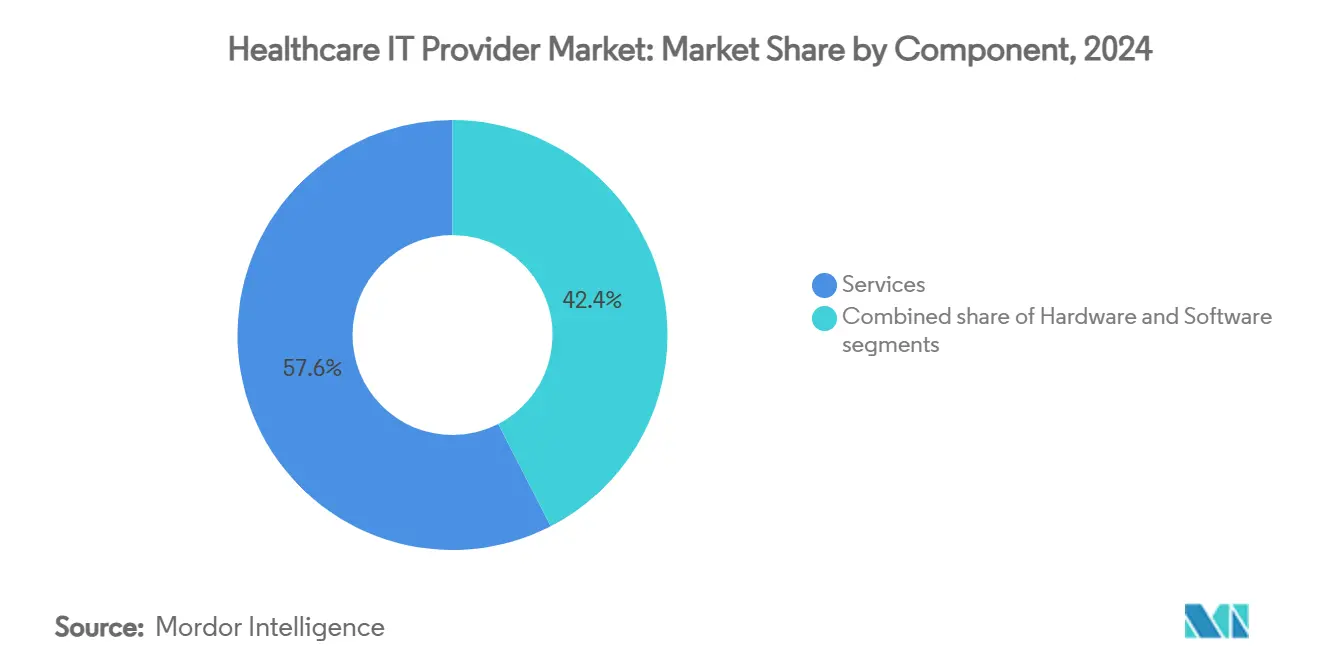

- حسب المكون، تصدرت الخدمات بنسبة 57.56% من حصة الإيرادات في 2024، بينما سجلت المنتجات أسرع معدل نمو سنوي مركب 13.25% حتى 2030.

- حسب التطبيق، استحوذ تكامل واجهة المستشفى/السجلات الصحية الإلكترونية على 40.73% من حصة سوق مقدمي تكنولوجيا المعلومات الصحية في 2024؛ من المتوقع أن يتوسع تكامل الأجهزة الطبية بمعدل نمو سنوي مركب 11.98% حتى 2030.

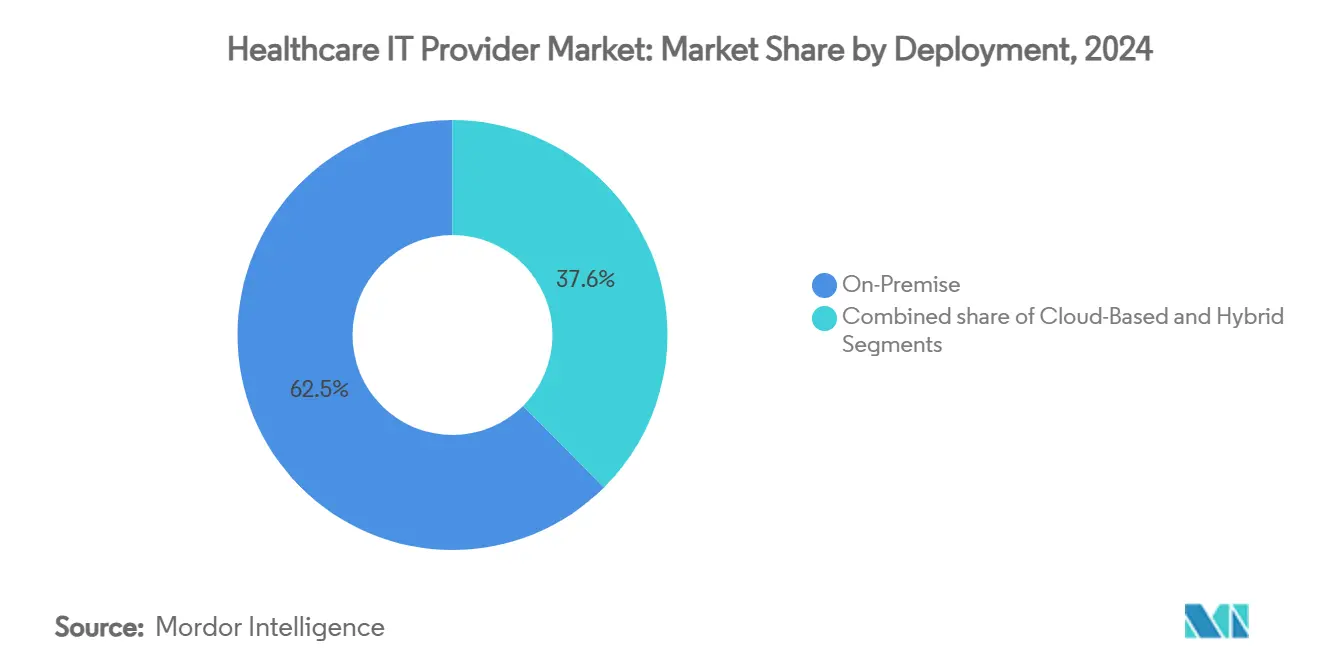

- حسب النشر، احتلت الحلول في الموقع 62.45% من حصة حجم سوق مقدمي تكنولوجيا المعلومات الصحية في 2024، بينما ترتفع النماذج القائمة على السحابة بمعدل نمو سنوي مركب 12.47% حتى 2030.

- حسب المستخدم النهائي، شكلت المستشفيات والعيادات 64.32% من الحصة في 2024 وتتقدم مراكز التصوير بمعدل نمو سنوي مركب 12.09% حتى 2030.

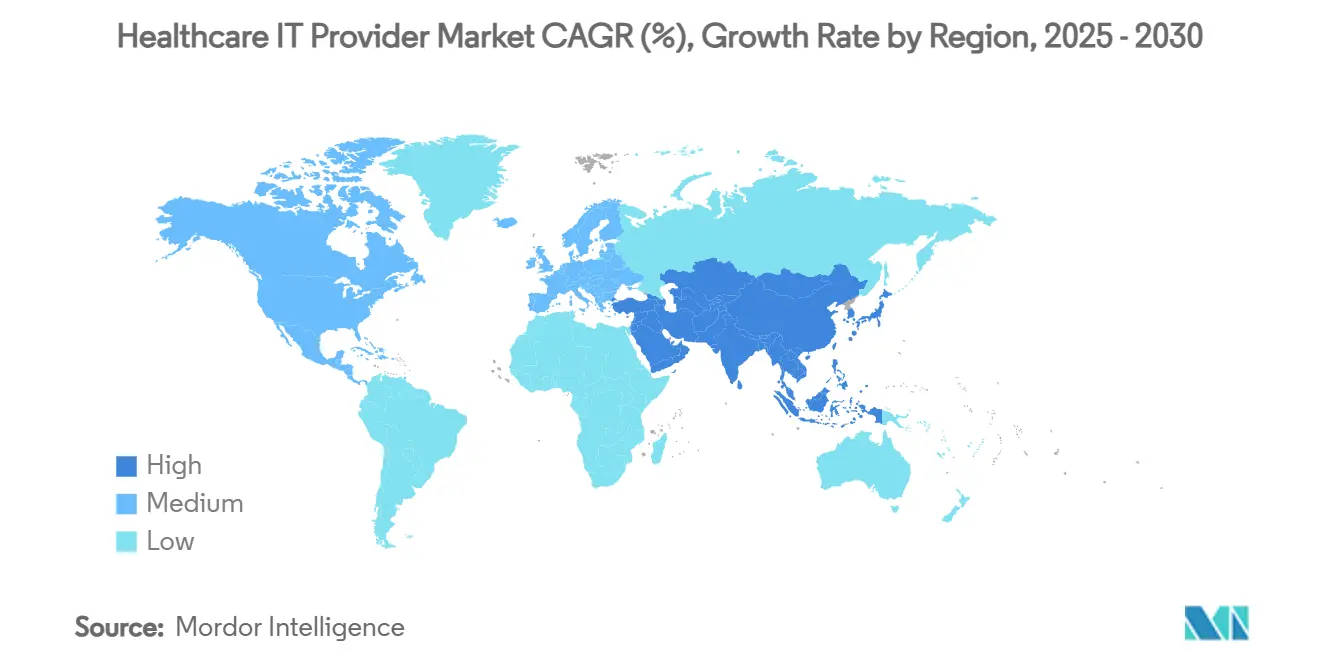

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 43.53% من حصة الإيرادات في 2024؛ تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 14.40% حتى 2030.

اتجاهات ورؤى سوق مقدمي تكنولوجيا المعلومات الصحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول المتسارع لمقدمي الخدمات إلى المنصات السريرية السحابية الأصلية في أمريكا الشمالية | +2.1% | أمريكا الشمالية، انتشار إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| تقارب الرعاية القائمة على القيمة والتحليلات المتقدمة في أوروبا | +1.8% | أوروبا، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التوسع السريع في تسديد الرعاية الافتراضية عبر آسيا | +2.3% | جوهر آسيا والمحيط الهادئ، ناشئة في الشرق الأوسط وأفريقيا | المدى القصير (≤ سنتين) |

| تفويضات الأمن السيبراني تدفع الإنفاق من قبل شبكات التسليم المتكاملة الأمريكية | +1.6% | أمريكا الشمالية، التأثير التنظيمي في الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| اعتماد دعم القرار التشخيصي المدعوم بالذكاء الاصطناعي في المستشفيات التخصصية | +1.9% | عالمي، مُركز في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| برامج تحديث المستشفيات الممولة من الحكومة في الشرق الأوسط | +1.4% | الشرق الأوسط، توسع شمال أفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول المتسارع إلى المنصات السريرية السحابية الأصلية في أمريكا الشمالية

يستبدل مقدمو الخدمات مراكز البيانات القديمة بهياكل سحابية متعددة تخفض تكاليف التشغيل بنسبة 36% وتقصر أوقات قراءة فحوصات الأشعة بنسبة 40%، مما يعزز إنتاجية المرضى. تُظهر خطافات TEFCA العميقة من Epic كيف تضخم الاتصالية السحابية قابلية التشغيل البيني، مما يغذي الفجوات التنافسية التي تواجه منافسو الموقع صعوبة في سدها. تقدر المستشفيات أيضاً قابلية التوسع المتوافقة مع قانون HIPAA، مما يدفع 98% من المرافق الألمانية للإبلاغ عن حمولة عمل سحابية إنتاجية واحدة على الأقل في 2025. يحافظ هذا المحرك على سوق مقدمي تكنولوجيا المعلومات الصحية في مسار نضج رقمي حاد، حتى بينما تتطلب بنود سيادة البيانات تصاميم هجينة. يزيد البائعون الذين يدمجون استنتاج الذكاء الاصطناعي عند الحافة من التصاق المنصة، مما يمنح الأنظمة الصحية مساراً للرعاية التنبؤية دون ترقيات شاملة.

تقارب الرعاية القائمة على القيمة والتحليلات المتقدمة في أوروبا

تدفع عقود الدفع مقابل النتائج مقدمي الخدمات الأوروبيين لتحقيق الدخل من البيانات، مما يرفع من شأن المنصات التي تدمج تحليلات على مستوى المرضى مع أتمتة دورة الإيرادات. أظهرت CareCUBE من McKinsey كيف تقلل الرؤى شبه الفورية من التكاليف الطبية لكل عضو مع رفع درجات الجودة. يعزز قانون المجال الصحي للبيانات في الاتحاد الأوروبي كذلك الطلب على موصلات السجلات الصحية الإلكترونية القائمة على المعايير التي تعمل عبر الحدود. يصبح البائعون القادرون على دمج البيانات المهيكلة وغير المهيكلة بلغات متعددة لا غنى عنهم للمستشفيات التي تسعى لدقة درجات المخاطر. نتيجة لذلك، أصبحت الوحدات الجاهزة للتحليلات معياراً رئيسياً للشراء لمديري تكنولوجيا المعلومات، متفوقة على أجراس واجهة المستخدم وصفاراتها.

التوسع السريع في تسديد الرعاية الافتراضية عبر آسيا

تسمح قواعد تكافؤ الدفع الآن للطب عن بُعد بالاستحواذ على ما يصل إلى 30% من الزيارات الطبية بحلول 2026، مما يحول الاستشارات الافتراضية إلى مواجهات سريرية رئيسية. تشكل الصحة النفسية عن بُعد بالفعل 38% من الزيارات في الأسواق الآسيوية المدنية، وتمدد محطات الرعاية عن بُعد القائمة على الأكشاك في تايلاند ذلك النموذج إلى المناطق الريفية. تدمج مسيرة الصين نحو 205 تريليون يوان صيني في الإنفاق الصحي الوطني مسارات الرعاية الرقمية الأولى، مما يحفز بائعي تكنولوجيا المعلومات على تغليف فرز الذكاء الاصطناعي والترميز الآلي وتسوية الدفع في مجموعة واحدة. يستفيد سوق مقدمي تكنولوجيا المعلومات الصحية لأن موردي الطب عن بُعد الذين كانوا محصورين في تطبيقات مستقلة يبيعون الآن منصات سريرية دورة كاملة.

تفويضات الأمن السيبراني تدفع الإنفاق من قبل شبكات التسليم المتكاملة الأمريكية

أدت خرقة Change Healthcare في 2024 إلى تعطيل 15 مليار معاملة وأثارت موجة تنظيمية تفرض عمليات تدقيق أمنية سنوية وعمليات نشر ثقة صفرية. أُعيد توجيه الميزانيات، مع تخصيص نصف النفقات الجديدة للدفاعات السيبرانية. تحصل المرافق الريفية، الأكثر تضرراً من برامج الفدية، على تقييمات مدعومة من خلال برنامج Microsoft الخاص بالقطاع. بالنسبة للبائعين، لم يعد دمج مراقبة نقاط النهاية وحوكمة الذكاء الاصطناعي وحماية إنترنت الأشياء الطبية في المنصة الأساسية اختيارياً؛ بل أصبح فاتح باب المبيعات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تجميد الميزانيات الرأسمالية بين المستشفيات الريفية في أمريكا الشمالية | -1.7% | أسواق أمريكا الشمالية الريفية | المدى القصير (≤ سنتين) |

| قواعد توطين البيانات تبطئ عمليات النشر السحابي متعددة الجنسيات في الاتحاد الأوروبي | -1.2% | أوروبا، انتشار تنظيمي عالمياً | المدى المتوسط (2-4 سنوات) |

| مقاومة الأطباء المستمرة لتغييرات سير العمل في اليابان | -0.8% | اليابان، التأثير الثقافي في شرق آسيا | المدى الطويل (≥ 4 سنوات) |

| نقص المواهب المعتمدة في HL7-FHIR في الأسواق الناشئة | -1.1% | الأسواق الناشئة، فجوة المهارات في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجميد الميزانيات الرأسمالية بين المستشفيات الريفية في أمريكا الشمالية

نصف المستشفيات الريفية الأمريكية تعاني من عجز تشغيلي، مما يضع 748 مرفقاً في خطر الإغلاق ويخنق الإنفاق الاختياري على تكنولوجيا المعلومات. يقصر مديرو تكنولوجيا المعلومات المشتريات على الترقيات الضرورية، تاركين الميزات الغنية بالذكاء الاصطناعي عالقة في قوائم الأمنيات. بينما تقدم السجلات الصحية الإلكترونية السحابية منخفضة التكلفة حلاً جزئياً، يتباطأ نمو الحلول المتميزة حتى تدخل خطوط الحياة الفيدرالية مثل منح مستشفيات الطوارئ الريفية حيز التنفيذ. بالنسبة لسوق مقدمي تكنولوجيا المعلومات الصحية، هذا السحب يخفف من التوسع القوي لأمريكا الشمالية.

قواعد توطين البيانات تبطئ عمليات النشر السحابي متعددة الجنسيات في الاتحاد الأوروبي

يتطلب اعتماد HDS الفرنسي تخزين البيانات داخل الكتلة ورسم خرائط النقل العام، مما يجبر البائعين الأمريكيين على إضافة مراكز بيانات إقليمية وطبقات امتثال. تضيف إطار عمل C5 الألماني مستوى آخر من عمليات التدقيق. التأخيرات الناتجة ترفع تكاليف التنفيذ وتفضل مقدمي الخدمات المقرون في أوروبا، مما يقلل الإيرادات قريبة المدى لموردي السحابة العالميين. يبقى النشر الهجين كحل وسط، رغم أن اقتصاديات الحجم تتأثر عندما لا تستطيع مجموعات التحليلات الخروج من الحدود الوطنية.

تحليل القطاعات

حسب المكون: الخدمات تدفع تكامل المنصات

احتلت الخدمات 57.56% من إيرادات 2024 حيث طالبت الأنظمة الصحية بعمليات نشر جاهزة للاستخدام وإعادة تصميم سير العمل والتحديثات المدارة. تترجم هذه الحصة إلى أكبر شريحة من حجم سوق مقدمي تكنولوجيا المعلومات الصحية حسب المكون. يعني النقص المستمر في المواهب أن مقدمي الخدمات يعهدون بصيانة الأنظمة والتعزيز السيبراني وتخصيص التقارير بدلاً من توسيع فرق تكنولوجيا المعلومات الداخلية. يحلي البائعون العقود بشروط قائمة على النتائج، يربطون الرسوم بتجنب إعادة القبول ومقاييس وصول المرضى. المنتجات، مع ذلك، تحدد النمو بمعدل نمو سنوي مركب 13.25%، مدعومة بخوادم الحافة الجاهزة للذكاء الاصطناعي ووحدات البرمجيات كخدمة التي تقدم وظائف متخصصة دون تعطيل السجلات الصحية الإلكترونية الأساسية. يستفيد سوق مقدمي تكنولوجيا المعلومات الصحية حيث يقوم استشاريو الخدمات بالبيع المتقاطع للبرمجيات المملوكة، مزج تدفقات الإيرادات وتعزيز التصاق العملاء.

تُوضح مجموعات تخطيط موارد المؤسسات من الجيل الثاني التي أطلقتها Epic كيف يمكن للخبرة في الخدمات أن تتطور إلى تشكيلات منتجات مجاورة. في الوقت نفسه، تستفيد Philips من شراكات AWS لربط 1.3 مليون جهاز إنترنت الأشياء، مما يُظهر تأثير السحب لأجهزة السحابة. أصبح عمق التكامل إسفيناً تنافسياً، وقطاع مقدمي تكنولوجيا المعلومات الصحية يكافئ بشكل متزايد البائعين الذين يستطيعون دمج ترقيات البرمجيات مع الخدمات المهنية على مدار الساعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: التكامل يقود تقارب الأجهزة الطبية

شكلت واجهة المستشفى واتصالية السجلات الصحية الإلكترونية الأساسية 40.73% من الإيرادات في 2024، مما يؤكد مركزية سيولة البيانات للإنتاجية السريرية. ومع ذلك، يتسلق تكامل الأجهزة الطبية بمعدل نمو سنوي مركب 11.98% حيث تغذي شاشات السرير ومضخات التسريب وماسحات التصوير العلامات الحيوية الفورية في أنظمة المخططات. يتسارع النمو عندما تطبق خوارزميات الذكاء الاصطناعي تنبيهات فوق الإشارات المتدفقة، متحركة من المراجعة الاسترجاعية إلى التدخل الاستباقي. تركب مجموعات الصحة عن بُعد والصحة المحمولة نفس موجة البيانات، متوقع أن تتعامل مع ما يصل إلى 30% من زيارات الولايات المتحدة بحلول 2026. وهكذا يتحول سوق مقدمي تكنولوجيا المعلومات الصحية من تطبيقات خاصة بوظائف معزولة إلى منصات نظام إيكولوجي تشمل التوثيق والتصوير والفوترة والرعاية عن بُعد.

تتوحد منصات نظام أرشفة وتوزيع الصور الطبية وأرشيف البائع المحايد، مع GE Centricity تقود بحصة 32% بينما تتصدر Sectra مخططات رضا المستخدمين. تتطور وحدات دورة الإيرادات أيضاً. يرفع بائعو التوثيق بالذكاء الاصطناعي الناشئون مثل Ambience Healthcare 243 مليون دولار أمريكي لنسخ المحادثات المحيطة، مما يُوضح كيف يستغل المبتكرون المتخصصون سوق مقدمي تكنولوجيا المعلومات الصحية الأوسع.

حسب النشر: النماذج الهجينة تكتسب زخماً

لا تزال العقارات في الموقع تحتل 62.45% من الحصة في 2024، إلى حد كبير بسبب مراكز البيانات ذات التكاليف الغارقة والتوجيهات السيادية للبيانات التي تقيد الهجرة بالجملة. يمثل هذا القطاع أكبر شريحة من حصة سوق مقدمي تكنولوجيا المعلومات الصحية في الوقت الحاضر. ومع ذلك، تنمو عمليات النشر القائمة على السحابة بمعدل نمو سنوي مركب 12.47% حيث يعطي مديرو تكنولوجيا المعلومات الأولوية لمرونة التكلفة وجاهزية أحمال عمل الذكاء الاصطناعي. تظهر التكوينات الهجينة كنموذج التوازن، تحرك أحمال العمل غير المحمية صحياً إلى فائقي النطاق بينما تحتفظ بمجموعات البيانات المنظمة في السحب الخاصة المحلية. يستجيب البائعون بوحات تحكم إدارة لوحة واحدة تنسق النسخ الاحتياطية وامتثال السياسات والاستعادة السريعة من الكوارث عبر العقارات المختلطة.

تُظهر محورة Philips إلى AWS كيف يتبنى صانعو الأجهزة العالميون السحابة لإدارة 134 بيتابايت من بيانات التصوير بتكلفة أقل بنسبة 36%. تؤكد شراكة GE HealthCare للذكاء الاصطناعي التوليدي مع AWS على جوع الحوسبة الذي يقود اعتماد السحابة. داخل قطاع مقدمي تكنولوجيا المعلومات الصحية، يواجه البائعون غير القادرين على تقديم خيارات نشر مرنة خطوط أنابيب متناقصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات ترسخ النمو، مراكز التصوير تتسارع

تقدم المستشفيات والعيادات 64.32% من إيرادات 2024، مما يعكس سيطرتها على صفقات المنصات على مستوى المؤسسة والخدمات المجمعة. يشكل القطاع أكبر مساهمة في حجم سوق مقدمي تكنولوجيا المعلومات الصحية حسب فئة المستخدم النهائي. تفوق مراكز التشخيص والتصوير النمو العام بمعدل نمو سنوي مركب 12.09% بفضل هجرة إجراءات المرضى الخارجيين وتحليلات الأشعة المدعومة بالذكاء الاصطناعي التي تعزز الإنتاجية مع تقليل عبء عمل الأخصائيين. تضيف المراكز الجوالة ومؤسسات دافعي التأمين التنوع حيث تتطلب الرعاية القائمة على القيمة حلقات بيانات دافع-مقدم متكاملة.

تريد المرافق الريفية تسليم الأدوية بالطائرات المسيرة ومحاور الصحة عن بُعد المحمولة لتعويض نقص الأطباء، مما يفتح مناطق متخصصة لحزم تكنولوجيا المعلومات المعيارية منخفضة النفقات العامة. يستثمر دافعو التأمين في محركات صحة السكان التي تصنف المخاطر وتحفز تدخلات المحددات الاجتماعية، مما يوائم معالجة المطالبات مع مقاييس تنسيق الرعاية. إجمالياً، تضمن هذه الاتجاهات أن يحتفظ سوق مقدمي تكنولوجيا المعلومات الصحية بزخم على مستوى القطاع حتى بينما تتفاوت دورات رأس المال.

التحليل الجغرافي

قدمت أمريكا الشمالية 43.53% من إيرادات 2024 على ظهر بصمة مستشفى Epic للسجلات الصحية الإلكترونية والنفقات الشاملة للأمن السيبراني بعد خرقة Change Healthcare. تحافظ الحوافز الفيدرالية لاتصالية TEFCA ودعم القرار السريري المدعوم بالذكاء الاصطناعي على الطلب العالي. ومع ذلك، يخلق الضائقة المالية بين المرافق الريفية شقوق إقليمية تخفف من النمو القوي وتضيق أحياناً من سوق مقدمي تكنولوجيا المعلومات الصحية القابل للمعالجة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 14.40%، مدفوعة بمسار إنفاق الصين الصحي 205 تريليون يوان صيني وقواعد تكافؤ دفع الصحة عن بُعد التي تعمم الاستشارات الافتراضية. توسع شبكات الأكشاك في تايلاند ومنصات الصوت بالذكاء الاصطناعي الممولة من التأمين في الهند الوصول الريفي، بينما تختبر اليابان تشخيص الرعاية المزمنة المدعوم بالذكاء الاصطناعي. تعيد هذه المحركات تشكيل عادات شراء مقدمي الخدمات، توجه رأس المال نحو المنصات التي يمكن أن تمتد عبر طرائق الحضور والافتراضية.

توازن أوروبا بين الفرصة والتعقيد. تعد مبادرة مجال البيانات الصحية بقابلية تشغيل بيني عبر الحدود، لكن قواعد HDS الفرنسية وC5 الألمانية ترفع شريط النشر، مما ينفخ التكلفة ويطيل دورات المبيعات. في المقابل، تمنح أسواق الشرق الأوسط أموال تحديث أفق طويل: مستشفى SEHA الافتراضي في المملكة العربية السعودية يربط الآن 200 موقع ويعالج 400,000 مريض في السنة، عرض للمنصات من الجيل التالي. إجمالياً، تؤكد هذه القصص الإقليمية الوصول العالمي لسوق مقدمي تكنولوجيا المعلومات الصحية مع إبراز كيف يمكن للسياسة المحلية أن تسرع أو تبطئ جداول الصحة الرقمية.

المشهد التنافسي

تتسع خندق قابلية التشغيل البيني في Epic Systems حيث تضيف 176 مستشفى، متفوقة على Oracle Health التي فقدت 74 موقعاً خلال نفس الفترة. تقرن Epic الرسوم البيانية الأساسية مع وحدات تخطيط موارد المؤسسات الجديدة ودورة الإيرادات والتوثيق المحيط، مما يضمن أن يرى العملاء مساراً بائع واحد من الجدولة إلى سلسلة التوريد. تواجه Oracle بتحليلات سحابية أصلية لكنها تواجه فجوات دورة إيرادات مبلغ عنها من المستخدمين تردع التجديدات. تحتل MEDITECH موقعاً من خلال نشر شبكة تبادل معلومات صحية على المستوى الوطني، مما يُوضح كيف يمكن للبائعين متوسطي المستوى أن يتنافسوا على مرونة التبادل المفتوح.

تتدفق الاستثمارات إلى المعطلين المتخصصين. تدعم السلسلة C بقيمة 243 مليون دولار أمريكي من Ambience Healthcare تقنية الاستماع المحيط المشادة من الأطباء في Cleveland Clinic وUCSF، مما يشير لشهية مقدمي الخدمات للأتمتة المكافحة للإرهاق. يخلق استحواذ ONRAD على Direct Radiology أكبر متجر أشعة عن بُعد مستقل، مما يشير إلى استراتيجيات التجميع في التصوير المتخصص. تشكل تحالفات السحابة المجال كذلك: تتماشى كل من Philips وGE HealthCare مع AWS لخطوط منتجات الذكاء الاصطناعي الجائعة للحوسبة.

إجمالياً، سوق مقدمي تكنولوجيا المعلومات الصحية مُركز بشكل معتدل. يشكل أفضل خمسة لاعبين حصة مدمجة فوق 60% بقليل، تاركين مدرج ذي معنى لأخصائيي المنتصف لنحت مناطق مجالية. الشراكات والعقود القائمة على النتائج وسرعة تكامل الذكاء الاصطناعي تفوق الآن السعة الوظيفية المحضة في اختيار الصفقات، مما يضع المرحلة لمنافسة مستدامة مدفوعة بالابتكار.

قادة قطاع مقدمي تكنولوجيا المعلومات الصحية

Allscripts Healthcare Solutions

Oracle (شركة Cerner Corporation)

Siemens Healthineers

شركة General Electric (GE Healthcare)

شركة IBM Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في القطاع

- مارس 2025: كشفت Epic Systems عن مجموعة تخطيط موارد المؤسسات خاصة بالرعاية الصحية للمنافسة مع Oracle وWorkday

- مارس 2025: اختارت Philips AWS كمقدم السحابة المفضل، تدير 134 بيتابايت من البيانات بتكلفة أقل بنسبة 36%

- يناير 2025: استحوذت ONRAD على Direct Radiology، مكونة أكبر مجموعة أشعة عن بُعد مستقلة في الولايات المتحدة

نطاق تقرير سوق مقدمي تكنولوجيا المعلومات الصحية العالمي

يساعد مقدمو تكنولوجيا المعلومات الصحية في إدارة المستشفيات المتنوعة وتحسين مرافق التأمين الطبي وإصلاح البنية التحتية للمستشفيات العامة والخاصة.

يُقسم سوق مقدمي تكنولوجيا المعلومات الصحية حسب قطاع الأعمال (أنظمة معلومات المختبر، أنظمة معلومات الأشعة، نظام معلومات القلب والأوعية الدموية، السجلات الصحية الإلكترونية، الطب عن بُعد، نظام دعم القرار السريري، نظام أرشفة وتوزيع الصور الطبية وأرشيف البائع المحايد، وقطاعات أعمال أخرى)، المكون (البرمجيات، الأجهزة، والخدمات)، طريقة التسليم (في الموقع وقائم على السحابة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر مناطق مهمة عالمياً. يقدم التقرير القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| السجلات الصحية الإلكترونية |

| إدارة دورة الإيرادات |

| أنظمة أرشفة وتوزيع الصور الطبية |

| الصحة عن بُعد والصحة المحمولة |

| دعم القرار السريري والتشخيص بالذكاء الاصطناعي |

| إدارة صحة السكان |

| في الموقع |

| قائم على السحابة |

| هجين |

| المستشفيات وشبكات التسليم المتكاملة |

| مراكز الرعاية الجوالة |

| مراكز التصوير التشخيصي |

| دافعو التأمين وشركات التأمين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب التطبيق | السجلات الصحية الإلكترونية | |

| إدارة دورة الإيرادات | ||

| أنظمة أرشفة وتوزيع الصور الطبية | ||

| الصحة عن بُعد والصحة المحمولة | ||

| دعم القرار السريري والتشخيص بالذكاء الاصطناعي | ||

| إدارة صحة السكان | ||

| حسب النشر | في الموقع | |

| قائم على السحابة | ||

| هجين | ||

| حسب المستخدم النهائي | المستشفيات وشبكات التسليم المتكاملة | |

| مراكز الرعاية الجوالة | ||

| مراكز التصوير التشخيصي | ||

| دافعو التأمين وشركات التأمين | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق مقدمي تكنولوجيا المعلومات الصحية في 2025؟

حجم سوق مقدمي تكنولوجيا المعلومات الصحية هو 5.81 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.61 مليار دولار أمريكي بحلول 2030.

ما معدل النمو السنوي المركب المتوقع لحلول مقدمي تكنولوجيا المعلومات الصحية حتى 2030؟

من المتوقع أن يسجل السوق معدل نمو سنوي مركب 11.85% بين 2025 و2030.

أي قطاع مكون يولد معظم الإيرادات؟

تسيطر الخدمات على 57.56% من إيرادات 2024 لأن المستشفيات تفضل التكامل الجاهز والدعم المستمر.

أي منطقة جغرافية تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب 14.40% على ظهر إصلاحات التسديد وتمويل الصحة الرقمية واسع النطاق.

كيف تتجه اتجاهات اعتماد السحابة بين مقدمي الخدمات؟

تنمو عمليات النشر القائمة على السحابة بمعدل نمو سنوي مركب 12.47% حيث يحول مقدمو الخدمات أحمال عمل التحليلات إلى فائقي النطاق مع الاحتفاظ ببعض البيانات في الموقع للامتثال.

آخر تحديث للصفحة في: