حجم وحصة سوق تقنية الألعاب السحابية في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

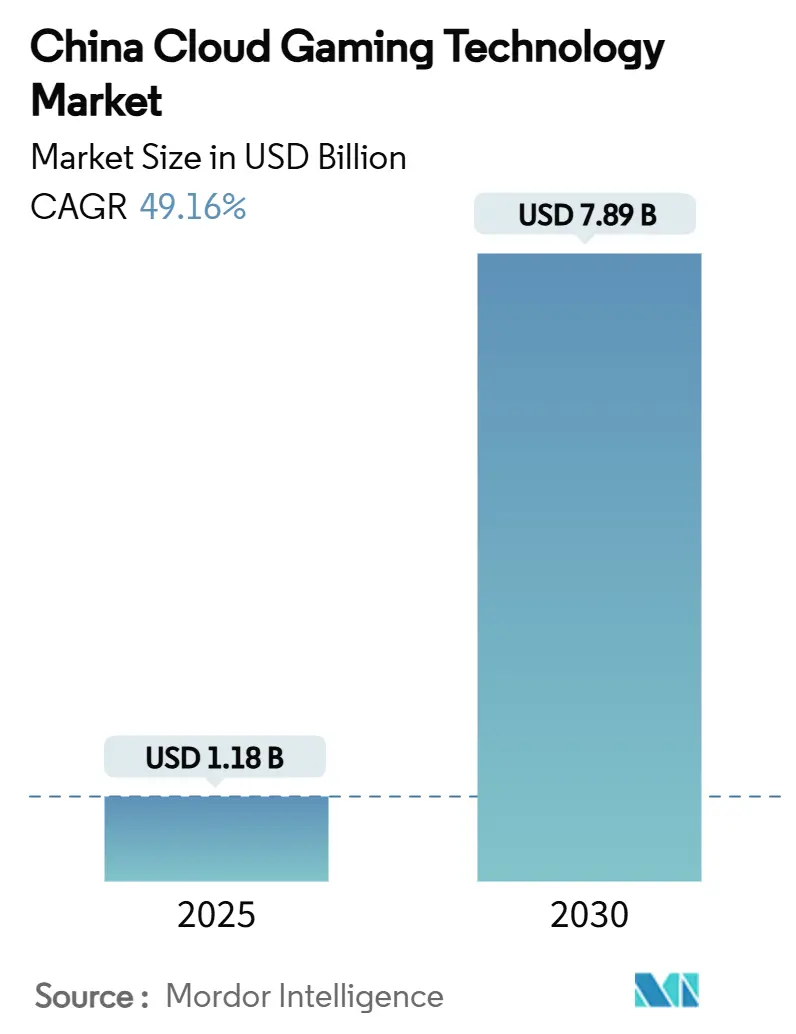

| حجم السوق (2025) | 1.18 مليار دولار أمريكي |

| حجم السوق (2030) | 7.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 49.16% CAGR |

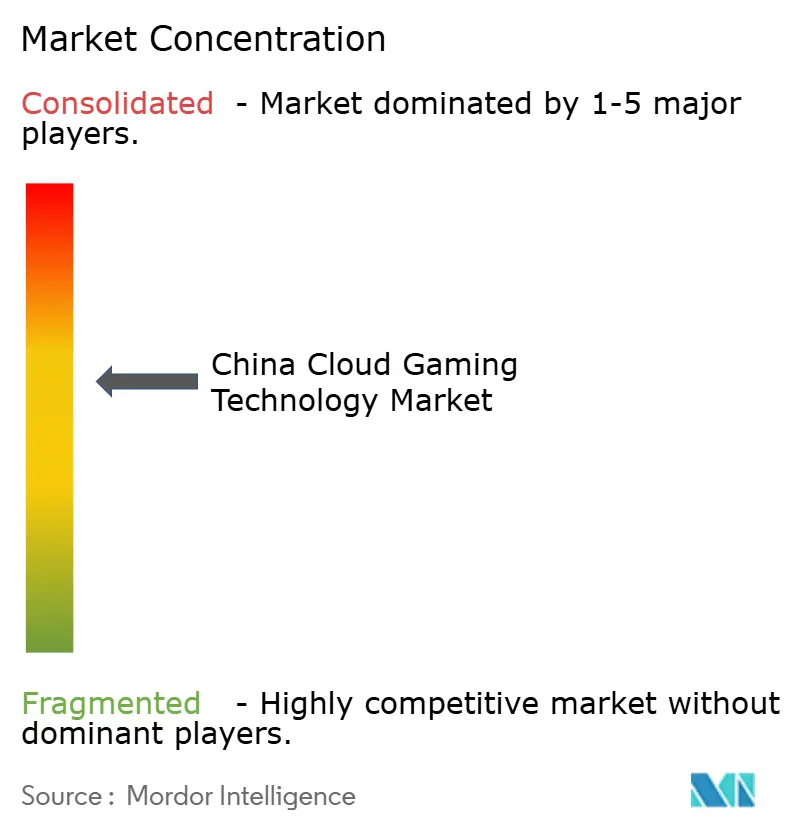

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تقنية الألعاب السحابية في الصين من قبل Mordor Intelligence

يُقدر حجم سوق الألعاب السحابية في الصين بـ 1.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 7.89 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 49.16% من 2025-2030. يعكس النمو الحاد تسارع نشر شبكات 5G المستقلة، وارتفاع كثافة العقد الحافية، والتجميع الاستراتيجي من قبل شركات الاتصالات المملوكة للدولة. تهيمن الهواتف الذكية بالفعل على الاستخدام وستحافظ على تقدمها مع تحسن أداء رسوميات الأجهزة المحمولة والبطاريات. العرض المختلط المدعوم بالحافة يضيق فجوات زمن الاستجابة، مما يسمح لألعاب AAA المتميزة بالوصول إلى جماهير واسعة على أجهزة متوسطة المستوى. تستفيد المنصات المحلية من التراخيص التفضيلية، بينما يعتمد الناشرون الأجانب على المشاريع المشتركة للتنقل في موافقات المحتوى. تظل تكاليف أجهزة الخادم ضغطاً على الهوامش، لكن تصميم الرقائق المحلية والجدولة الفعالة لوحدات معالجة الرسوميات تعوض جزءاً من التأثير.

النقاط الرئيسية للتقرير

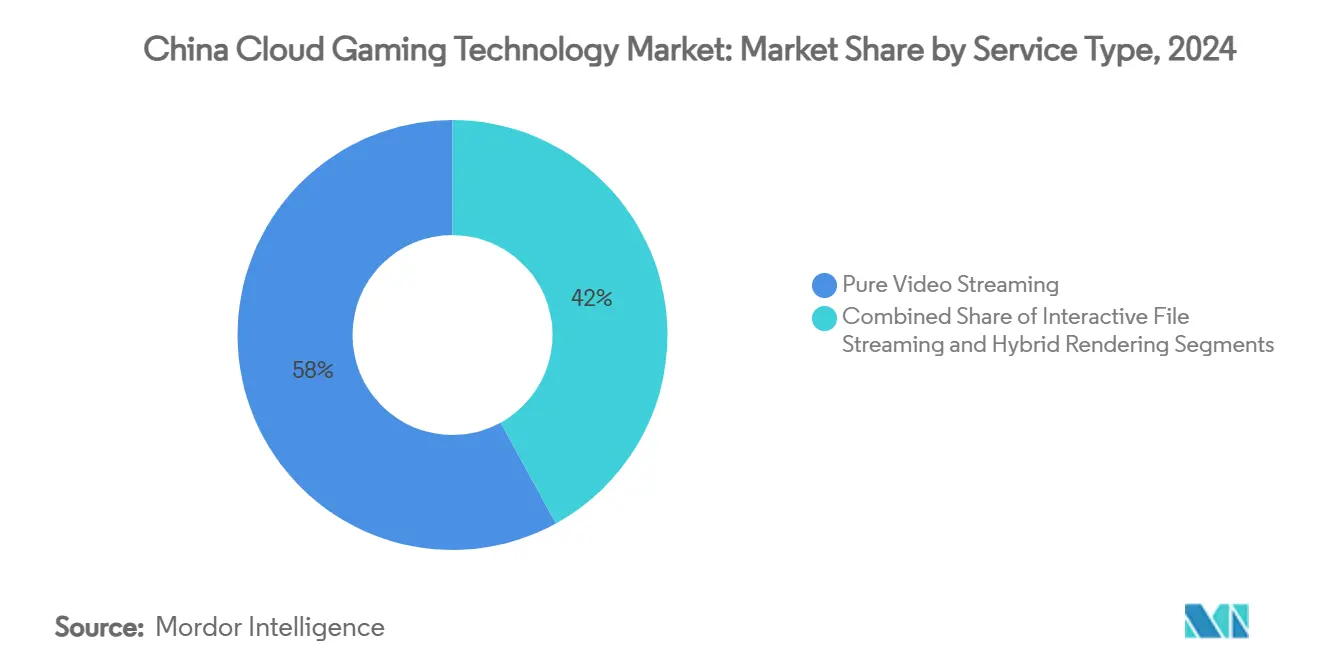

- حسب نوع الخدمة، تصدر البث المرئي الخالص بحصة إيرادات 58% في عام 2024، بينما من المتوقع أن يتقدم العرض المختلط بمعدل نمو سنوي مركب 43% حتى عام 2030.

- حسب الجهاز، استحوذت الهواتف الذكية على 44.1% من حصة سوق الألعاب السحابية في الصين في عام 2024؛ من المتوقع أن تحقق أجهزة التلفزيون المتصلة أسرع معدل نمو سنوي مركب 46.23% حتى عام 2030.

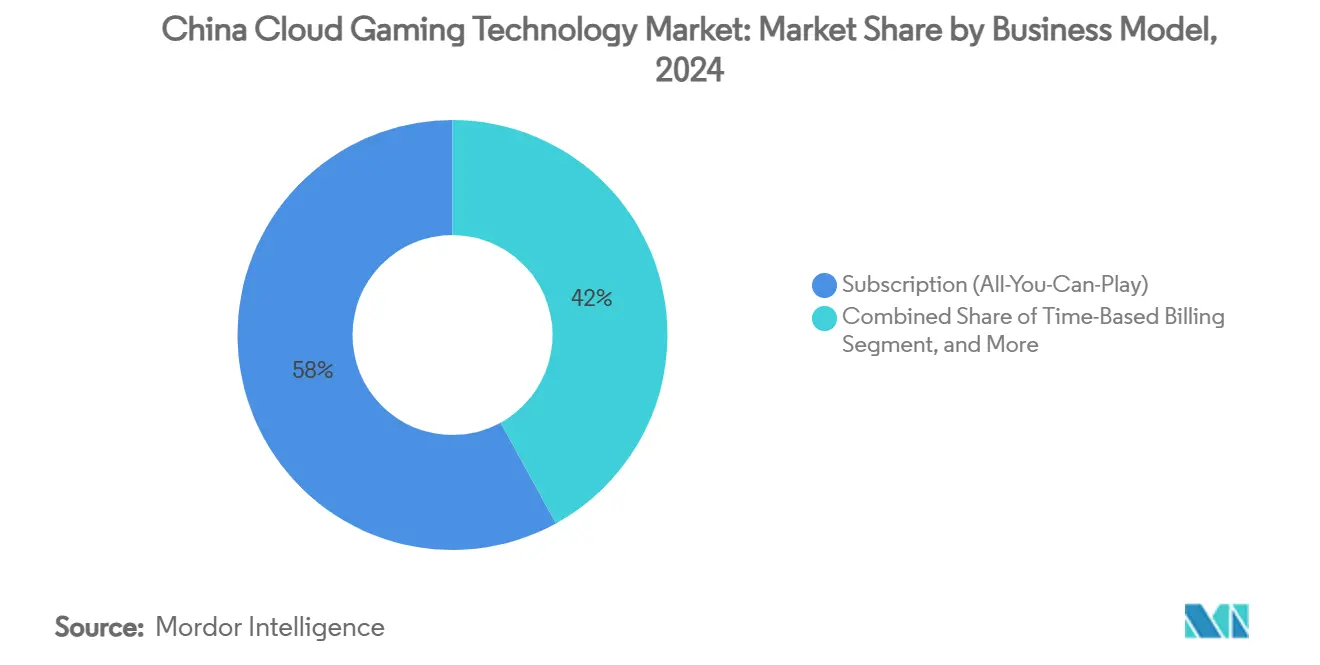

- حسب نموذج العمل، احتفظت اشتراكات المستهلكين بـ 58% من حجم سوق الألعاب السحابية في الصين في عام 2024، في حين أن حلول SDK/PaaS للعلامات البيضاء للشركات مهيأة لمعدل نمو سنوي مركب 60% خلال 2025-2030.

- حسب نوع اللاعب، شكل اللاعبون العاديون 61% من حصة سوق الألعاب السحابية في الصين في عام 2024؛ يمثل لاعبو نمط الحياة المجموعة الأسرع نمواً بتوقعات معدل نمو سنوي مركب 45.07%.

اتجاهات ورؤى سوق تقنية الألعاب السحابية في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ترقيات شبكات 5G SA والعقد الحافية التي تمكن زمن استجابة أقل من 20 مللي ثانية | +8.50% | بكين، شانغهاي، شينزين تتوسع إلى مدن المستوى الثاني | متوسط المدى (2-4 سنوات) |

| تجميع الناقل السحابي يسرع اكتساب المستخدمين | +6.20% | على المستوى الوطني مع مكاسب مبكرة في تغطية China Mobile وChina Telecom | قصير المدى (≤2 سنة) |

| ألعاب AAA المحمولة الرائدة المعاد إصدارها في شكل سحابي أصلي | +7.80% | على المستوى الوطني مع امتصاص متميز في المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| التثبيت المسبق لتطبيقات الألعاب السحابية من مصنعي التلفزيون الذكي يوسع الوصول إلى غرفة المعيشة | +4.30% | على المستوى الوطني، أقوى في المناطق عالية اختراق الأسر | طويل المدى (≥4 سنوات) |

| توطين المحتوى بالذكاء الاصطناعي التوليدي يقصر دورات الإطلاق | +3.70% | على المستوى الوطني، يركز على تكييف الملكية الفكرية الدولية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ترقيات شبكات 5G المستقلة والعقد الحافية

خصصت China Telecom 78 مليار رنمينبي لبنية تحتية للشبكة السحابية من الجيل التالي في عام 2024، ورفع كثافة مراكز البيانات والعقد الحافية لخفض زمن الاستجابة ذهاباً وإياباً إلى أقل من 20 مللي ثانية في المدن الكبرى. تُظهر الأبحاث من جامعة شريف للتكنولوجيا أن مستويات زمن الاستجابة هذه تمكن خادماً حافياً واحداً من دعم 23 لاعباً متزامناً، مما يحسن اقتصاديات الوحدة واستجابة اللعب.[1]جامعة شريف للتكنولوجيا، M. Liu et al., "Edge-Cloud Collaboration for Real-Time Gaming," sharif.edu مع توسع التغطية إلى مدن المستوى الثاني، سيختبر المزيد من المستخدمين جودة مستوى وحدة التحكم على الهواتف المبتدئة، مما يعزز امتصاص الاشتراكات.

تجميع الناقل السحابي

تدمج China Mobile تطبيق Migu Cloud Gaming مع خطط بيانات 5G، مستفيدة من قاعدة 303 مليون مشترك لإزالة خطوات الدفع المنفصلة ورسوم متجر التطبيقات. تقلل الخطط المجمعة تكاليف الاكتساب للناشرين، وتوسع فرص البيع المتقاطع، وتفتح الطلب الريفي حيث اختراق بطاقات الائتمان منخفض. العروض المماثلة من China Telecom وChina Unicom تطبع الألعاب السحابية كميزة شبكة قياسية.

إعادة الإصدارات السحابية الأصلية لألعاب AAA المحمولة الرائدة

أعادت MiHoYo هندسة Genshin Impact وHonkai: Star Rail للبث المبني على المتصفح، وقلصت أحجام التنزيل، وخففت متطلبات وحدة معالجة الرسوميات للجهاز. تزيد البناءات السحابية الوصول بين مالكي Android متوسطي المدى وتشجع اللعب المتكرر من خلال التحديثات السلسة. تمنح خوادم الواجهة الخلفية المملوكة MiHoYo تحكماً أكثر إحكاماً في الأداء، بينما تصدق ارتفاعات الإيرادات من أحداث اللعبة النهج للناشرين الآخرين.

التثبيت المسبق لتطبيقات الألعاب السحابية من مصنعي التلفزيون الذكي

تحمل LG وHisense وTCL الآن بوابات الألعاب السحابية مسبقاً على خطوط التلفزيون الذكي الجديدة. يوضح تحالف LG مع Xbox النموذج: يقترن المستخدمون بجهاز تحكم Bluetooth ويبدؤون اللعب دون وحدات تحكم أو تنزيلات.[2]LG Electronics، "Xbox Partnership Expands on LG Smart TVs," lg.com يكرر الصنّاع الصينيون النموذج، مستفيدين من قاعدة التلفزيون الذكي المنزلي التي تتجاوز 75%. يعزز سياق غرفة المعيشة جلسات متعددة اللاعبين واشتراكات العائلة، مضيفاً ساعات إضافية لمنصات المشغلين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حصص الترخيص والرقابة تحد من مكتبات الألقاب | -5.80% | على المستوى الوطني، أكثر صرامة في المناطق الحساسة للمحتوى | طويل المدى (≥4 سنوات) |

| ضوابط تصدير وحدة معالجة الرسوميات الأمريكية تضخم نفقات رأس المال من جانب الخادم | -4.20% | على المستوى الوطني، تأثير أعلى على الشراكات الدولية | متوسط المدى (2-4 سنوات) |

| حساسية أسعار المستهلك مقابل رسوم خروج البيانات تضغط الهوامش | -3.10% | على المستوى الوطني، تأثير أعلى في المدن منخفضة المستوى | قصير المدى (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

حصص الترخيص والرقابة

وافقت الإدارة الوطنية للصحافة والنشر على 1400 لقب خلال عام 2024، وهو أقل بكثير من طلبات الناشرين، تاركة العديد من الألعاب الأجنبية في موقف غامض.[3]الإدارة الوطنية للصحافة والنشر، "قائمة الألعاب المعتمدة 2024," npaa.gov.cn يجب على المنصات تضمين أنظمة مكافحة الإدمان وتسجيلات الدخول بالاسم الحقيقي للامتثال لقواعد حماية القاصرين في الفضاء السيبراني. تتمتع الاستوديوهات المحلية بمسارات موافقة أقصر، مما يميل التوازن التنافسي نحو Tencent وNetEase ويحد من تنوع المكتبة للمنصات متعددة الجنسيات.

ضوابط تصدير وحدة معالجة الرسوميات الأمريكية

القيود على مسرعات Nvidia وAMD المتقدمة ترفع تكاليف الخادم بنسبة 25-40%. يتحول مقدمو الخدمة إلى صانعي الرقائق المحليين لوحدات معالجة الرسوميات متوسطة المدى وينقحون العرض المختلط لتقليل دقائق وحدة معالجة الرسوميات لكل جلسة. رغم أن تكافؤ الأداء يتحسن، حدود التصدير تبطئ توسع السعة وترفع عتبات التعادل للاشتراكات.

تحليل القطاعات

حسب نوع الخدمة: العرض المختلط يعطل البث المرئي فقط

احتفظ البث الخالص بـ 58% من إيرادات عام 2024، راسخاً سوق الألعاب السحابية المبكر في الصين من خلال وصول الجهاز الواسع. العرض المختلط، مع ذلك، من المتوقع أن يحقق معدل نمو سنوي مركب 43% حتى عام 2030 حيث تفرغ العقد الحافية مهام الفيزياء والتنبؤ بالإدخال أقرب إلى اللاعبين. هذه الحمولة المقسمة تقلل احتياجات النطاق الترددي وترفع استقرار الإطار أثناء نوافذ الذروة المرورية.

تؤكد الأبحاث في جامعة شريف أن التعاون الحافي يدعم 23 مستخدماً متزامناً لكل عقدة عند <20 مللي ثانية، مما يشحذ اقتصاديات المشغلين. مع إحضار العمود الفقري للحوسبة الشرقية البيانات الغربية مرافق فائقة الحجم عبر الإنترنت، يخصص مقدمو الخدمة الحوسبة ديناميكياً للنقاط الساخنة، مما يمنح النهج المختلطة مجالاً إضافياً. يبقى البث التفاعلي للملفات خياراً انتقالياً للأجهزة متوسطة المواصفات، لكن من المحتمل أن تطغى عليه شركات الاتصالات كثافة الحواف.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الجهاز: الهواتف الذكية تمدد التقدم بينما تسرع أجهزة التلفزيون المتصلة

شكلت الهواتف الذكية 44.1% من حصة سوق الألعاب السحابية في الصين في عام 2024، ومن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب 46.23% حتى عام 2030. متوسط أسعار البيع للأجهزة المحمولة فوق 3000 رنمينبي تشحن الآن مع تبريد متقدم ووحدات معالجة رسوميات تتبع الشعاع، مما يجعل الجلسات الطويلة قابلة للتطبيق. تجذب الأجهزة اللوحية لاعبي الاستراتيجية الساعين إلى شاشات أكبر دون التضحية بالحركة، بينما تحتفظ أجهزة الكمبيوتر بمستخدمي الرياضات الإلكترونية عالية الدقة.

تحول أجهزة التلفزيون المتصلة وصناديق OTT غرف المعيشة إلى مناطق ألعاب عادية باستخدام بوابات مثبتة مسبقاً. توضح تعاونات LG-Xbox وHuawei-Peng Game النموذج، ببناء إيرادات متكررة من خطط العائلة. تُظهر أجهزة محمولة سحابية مخصصة مثل Tencent's Sunday Dragon 3D One الطلب المتميز، رغم أن الأحجام تبقى متخصصة.

حسب نموذج العمل: العلامة البيضاء B2B تتفوق على اشتراكات التجزئة

استحوذت حزمة الاشتراك على 58% من حجم سوق الألعاب السحابية في الصين في عام 2024، مما يعكس تسعير الفيديو حسب الطلب. عروض SDK/PaaS للعلامة البيضاء لشركات الاتصالات ومصنعي الهواتف الذكية ومنصات البث من المتوقع أن تتضاعف بمعدل نمو سنوي مركب 60%، مما يتيح للشركاء إضافة الألعاب مع نفقات رأسمالية أقل. صفقات تقاسم الإيرادات تفضل المشغلين الذين يوفرون إدارة الهوية وقضبان الفوترة.

الفوترة المبنية على الوقت تستمر حيث يقدر المستخدمون المرونة، وتمررات المعاملات الدقيقة تضع مبيعات العناصر على الوصول السحابي. استراتيجية العنصر منخفض السعر من NetEase على أسطورة بطل النسر تهدف إلى توسيع مجموعة اللاعبين مع الحفاظ على الإنفاق الإجمالي معتدلاً. مع ارتفاع متوسط وقت اللعب، ستتنوع خلطات تحقيق الدخل المختلطة دخل المشغل.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع اللاعب: لاعبو نمط الحياة يقودون المشاركة

شكل اللاعبون العاديون 61% من قاعدة عام 2024، منجذبين باللعب الفوري وعدم ترقيات الأجهزة. لاعبو نمط الحياة، الذين يدمجون الألعاب مع الاجتماعية وإنشاء المحتوى، من المتوقع أن يسجلوا معدل نمو سنوي مركب 45.07% حتى عام 2030. تكامل Tencent لـ Genshin Impact مع مجموعات QQ يسهل دردشات البث المباشر ووصول الأحداث، مما يرعى هوية المجتمع.

اللاعبون المتحمسون، رغم كونهم أصغر عدداً، يبقون مستخدمين عالي الإنفاق. تقسم المنصات السحابية واجهات المتاجر لإظهار المحتوى حسب مستوى الكثافة، مما يحسن الاحتفاظ وعائد الإعلان. الردهات الشخصية وأدوات المبدع تحول اللاعبين السلبيين إلى مساهمين نشطين، مما يعزز اللزوجة عبر التركيبة السكانية.

التحليل الجغرافي

تقف مدن المستوى الأول في المقدمة لاعتماد سوق الألعاب السحابية في الصين. تغطي شبكة China Unicom-Huawei 5G-Advanced في بكين الآن 85% من المنطقة الحضرية، مما يمكن سعة خلية 10 جيجابت لحشود على مستوى الملعب.[4]Huawei، "Beijing 5G-Advanced Intelligent Network Deployment," huawei.com ترقيات مماثلة في شانغهاي وشينزين تركز المستخدمين المتميزين وإنفاق المتبنين المبكرين.

يبني برنامج الحوسبة الشرقية البيانات الغربية مراكز بيانات فائقة الحجم في غانسو ومنغوليا الداخلية، موجهاً أحمال الحوسبة إلى مواقع الطاقة المتجددة وخفض قيم PUE. مراكز إرسال China Telecom توازن المهام على المستوى الوطني، مدددة أغلفة زمن الاستجابة المتسقة إلى المقاطعات الداخلية. مع تكاثر العقد، يمكن لمقدمي الخدمة تقديم خطط متدرجة متماشية مع قدرة تحمل النطاق الترددي الإقليمي.

تمثل المدن منخفضة المستوى والمقاطعات الريفية موجة الطلب التالية. اختراق الهواتف الذكية وتغطية 5G يتوسعان شهرياً، وخطط شركات الاتصالات المجمعة تعوض حساسية الأسعار. المحتوى المحلي، الأخف في حجم الملف والمضبوط للنطاق الترددي المتغير، يساعد مقدمي الخدمة على زراعة مجموعات جديدة. الميزات الاجتماعية، بما في ذلك الألعاب المصغرة UGC داخل QQ وWeChat، تسد التفضيلات الثقافية عبر الجغرافيات.

المشهد التنافسي

تتركز منافسة سوق الألعاب السحابية في الصين على النظم البيئية المتكاملة عمودياً. تجمع Tencent بين IP الألعاب وخدمات Cloud Elastic GPU وتوزيع WeChat لخندق من طرف إلى طرف. تتوازن NetEase بين الضربات المطورة ذاتياً والترخيص العالمي، متبنية إيقاع إيرادات متدرج يوسد بين إطلاقات رائجة. انسحاب ByteDance الجزئي يضيق المجال لكنه أيضاً يحرر الاستوديوهات المستقلة لترخيص مكدسات تقنية Moonton.

مشغلو الاتصالات يضيفون عمق المنصة. Migu من China Mobile تستفيد من الشبكة وفوترة الناقل، بينما China Telecom تعطي أولوية لكثافة العقدة الحافية لقيادة زمن الاستجابة. موردو الأجهزة مثل Huawei يثبتون مسبقاً عملاء سحابيين على أجهزة HarmonyOS ويجمعون تجارب مجانية لثلاثة أشهر، مما يساعد على تقصير قمع إعداد المستخدم.

الشراكات الدولية تعزز خطوط أنابيب المحتوى والخبرة التقنية. حصة Tencent البالغة 25% في فرع Ubisoft الجديد تؤمن الامتيازات مع توفير دعم الواجهة الخلفية السحابية للإطلاقات الخارجية. صفقة NetEase المجددة مع Microsoft تعيد عناوين Blizzard إلى الصين، موسعة اتساع الكتالوج. تبقى فرص المساحة البيضاء للناشرين متوسطي المستوى وشركات الوسطاء التي تمكن الحفظ عبر المنصات وتوحيد جهاز التحكم.

قادة صناعة تقنية الألعاب السحابية في الصين

-

Tencent Holdings

-

NetEase Inc.

-

37 Interactive Entertainment

-

Perfect World Games

-

Shanda Games

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: أصدرت China Telecom "الكتاب الأبيض لتقنية التكامل السحابي-الشبكي 2030," موضحة خرائط طريق جدولة الحواف الحاسمة لبنية الألعاب السحابية التحتية.

- فبراير 2025: أبلغت NetEase عن إيرادات الشهر الأول لـ Marvel Rivals البالغة 136 مليون دولار أمريكي، بما في ذلك 36 مليون دولار أمريكي من اللاعبين الصينيين.

- يناير 2025: أكملت Gamehaus Holdings اندماجها مع Golden Star Acquisition Corporation وبدأت التداول في ناسداك تحت "GMHS."

- نوفمبر 2024: فعلت China Unicom Beijing وHuawei أول شبكة ذكية 5G-Advanced واسعة النطاق في العالم بتغطية 85% عبر العاصمة.

نطاق تقرير سوق تقنية الألعاب السحابية في الصين

تقدم الألعاب السحابية قدرة عبر المنصات، مما يوفر للاعبين تجربة فعالة من حيث التكلفة. في الألعاب السحابية، يتم القضاء على الحاجة لأجهزة كمبيوتر معالجة عالية السرعة. كما أنها تساعد البائعين على ترقية الألعاب دون القلق بشأن أجهزة اللاعب.

يمكن تقسيم سوق تقنية الألعاب السحابية في الصين حسب النوع (البث المرئي، بث الملفات) والجهاز (IPTV، الهواتف الذكية، أجهزة الكمبيوتر، وحدات التحكم، أجهزة التلفزيون المتصلة).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (بمليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البث المرئي الخالص |

| البث التفاعلي للملفات |

| العرض المختلط (تفريغ الحافة) |

| الهواتف الذكية |

| الأجهزة اللوحية |

| أجهزة التلفزيون المتصلة وصناديق OTT |

| أجهزة الكمبيوتر والمحمولة |

| وحدات تحكم الألعاب السحابية المخصصة |

| أخرى |

| الاشتراك (العب كل ما تريد) |

| الفوترة المبنية على الوقت |

| تمرير معاملة دقيقة خاص باللعبة |

| B2B SDK / PaaS للعلامة البيضاء |

| اللاعبون العاديون |

| اللاعبون المتحمسون |

| لاعبو نمط الحياة |

| حسب نوع الخدمة | البث المرئي الخالص |

| البث التفاعلي للملفات | |

| العرض المختلط (تفريغ الحافة) | |

| حسب الجهاز | الهواتف الذكية |

| الأجهزة اللوحية | |

| أجهزة التلفزيون المتصلة وصناديق OTT | |

| أجهزة الكمبيوتر والمحمولة | |

| وحدات تحكم الألعاب السحابية المخصصة | |

| أخرى | |

| حسب نموذج العمل | الاشتراك (العب كل ما تريد) |

| الفوترة المبنية على الوقت | |

| تمرير معاملة دقيقة خاص باللعبة | |

| B2B SDK / PaaS للعلامة البيضاء | |

| حسب نوع اللاعب | اللاعبون العاديون |

| اللاعبون المتحمسون | |

| لاعبو نمط الحياة |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي الإيرادات الحالية لسوق الألعاب السحابية في الصين؟

حقق سوق الألعاب السحابية في الصين 1.18 مليار دولار أمريكي في عام 2025 وهو في طريقه إلى 7.89 مليار دولار أمريكي بحلول عام 2030.

أي قطاع جهاز يقود الاعتماد؟

تقود الهواتف الذكية باستخدام 44.1% في عام 2024 ومن المتوقع أن تحافظ على أسرع نمو بمعدل نمو سنوي مركب 46.23% حتى عام 2030.

ما مدى سرعة نمو العرض المختلط؟

العرض المختلط هو أسرع نوع خدمة، متوقع أن يرتفع بمعدل نمو سنوي مركب 43% من 2025-2030 مع انتشار العقد الحافية.

أي نموذج عمل يظهر أعلى نمو؟

من المتوقع أن تحقق حلول B2B SDK/PaaS للعلامة البيضاء معدل نمو سنوي مركب 60% حيث تدمج شركات الاتصالات ومصنعو المعدات الأصلية الألعاب السحابية في خدماتهم.

كيف تؤثر قواعد الترخيص على الناشرين الأجانب؟

حصص NPPA الصارمة وفحوصات المحتوى تبطئ موافقات الألقاب، مما يقلل عمق الكتالوج الأجنبي ويعطي الاستوديوهات المحلية ميزة امتثال.

أي المناطق هي التالية للاعتماد السريع؟

مع إعادة تخصيص مبادرة الحوسبة الشرقية البيانات الغربية السعة غرباً، ستكسب مدن المستوى الثاني والمدن منخفضة المستوى زمن استجابة محسناً ومكتبات ألعاب أوسع، مفتحة نمو المشتركين الجديد.

آخر تحديث للصفحة في: