حجم وحصة سوق الألعاب المحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

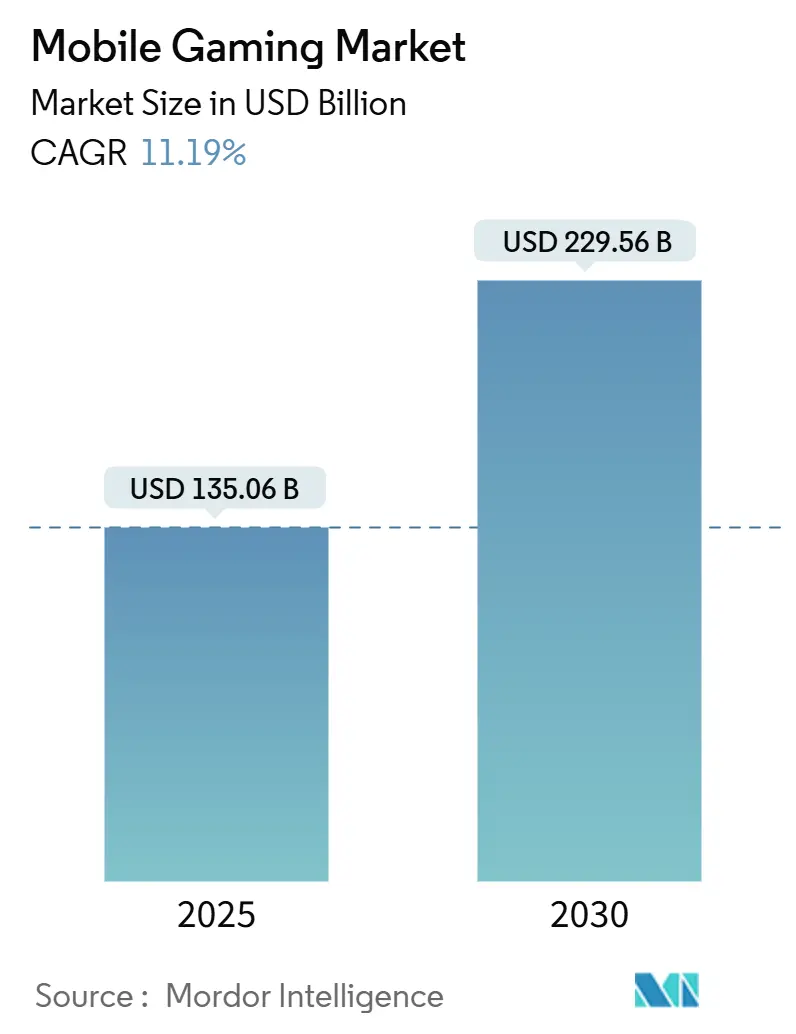

| حجم السوق (2025) | 135.06 مليار دولار أمريكي |

| حجم السوق (2030) | 229.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.19% CAGR |

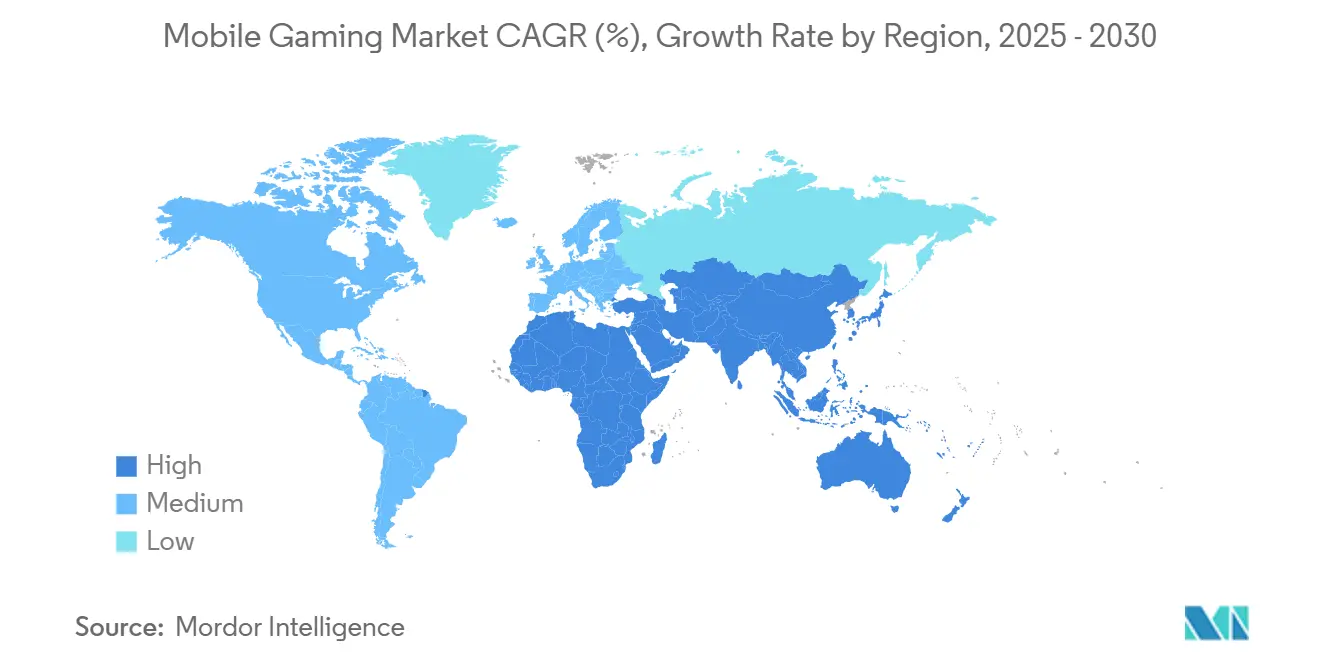

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألعاب المحمولة بواسطة Mordor Intelligence

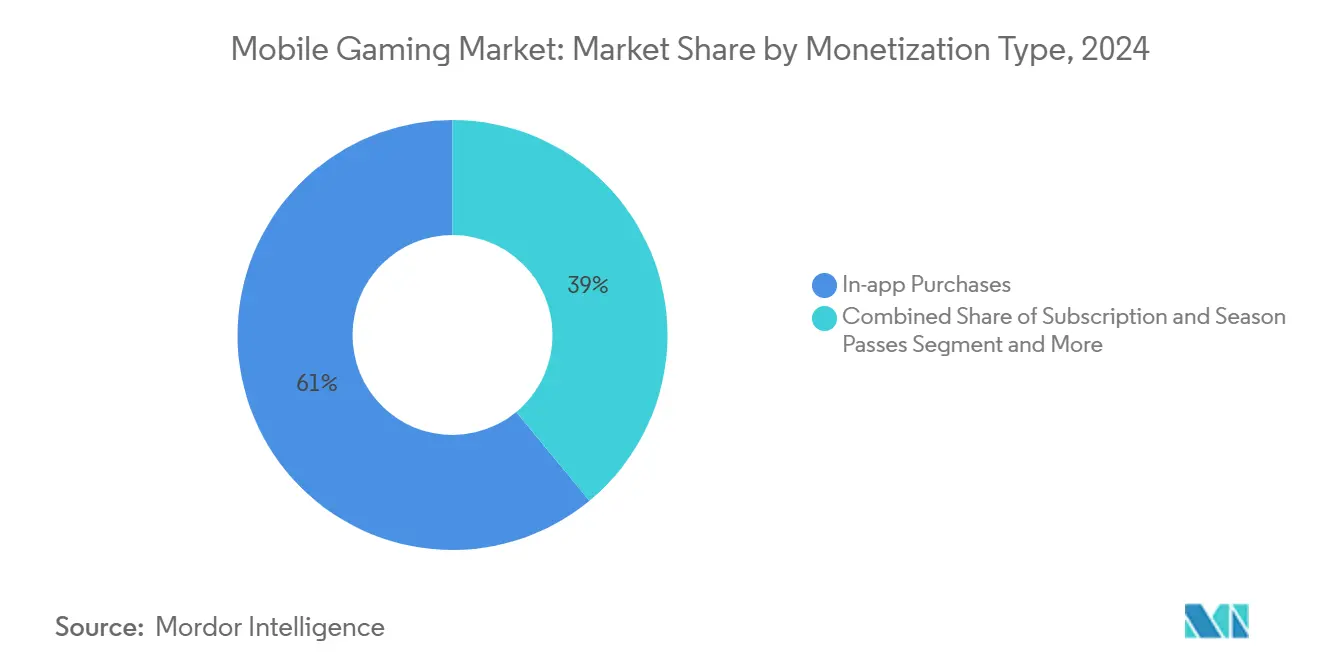

يُقدر حجم سوق الألعاب المحمولة بـ 135.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 229.56 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 11.19%. يرتكز النمو على الانتشار العميق للهواتف الذكية، وتحسن سرعات الشبكة، وتنويع مزيج تحقيق الإيرادات. تقود منطقة آسيا والمحيط الهادئ بحصة إيرادات تبلغ 54% والمنطقة تتوسع بمعدل نمو سنوي مركب قدره 12%، مما يشير إلى أن النطاق والزخم يتقاربان هناك الآن. تهيمن المشتريات داخل التطبيق على 61% من الإيرادات العالمية، لكن إيرادات الإعلانات تنمو بأسرع معدل بنمو سنوي مركب قدره 15% مع إعادة تشكيل قوانين الخصوصية للاستهداف. الضغط التنافسي يزداد لأن الناشرين الراسخين يوسعون بصماتهم بينما تتبنى الاستوديوهات الجديدة التطوير المدعوم بالذكاء الاصطناعي لتقليل دورات الإطلاق. حزم الألعاب السحابية المدفوعة من شركات الاتصالات، خاصة في أوروبا، تُظهر طرق شراكة جديدة تزيد من ARPDAU وتطيل جلسات اللعب.

النتائج الرئيسية للتقرير

- حسب نوع تحقيق الإيرادات، استحوذت المشتريات داخل التطبيق على 61% من حصة سوق الألعاب المحمولة في عام 2024، بينما من المتوقع أن تسجل الإعلانات أسرع معدل نمو سنوي مركب قدره 15% حتى عام 2030.

- حسب المنصة، استحوذ أندرويد على 65% من الإيرادات في عام 2024، بينما من المتوقع أن يسجل iOS أعلى معدل نمو سنوي مركب قدره 11% حتى عام 2030.

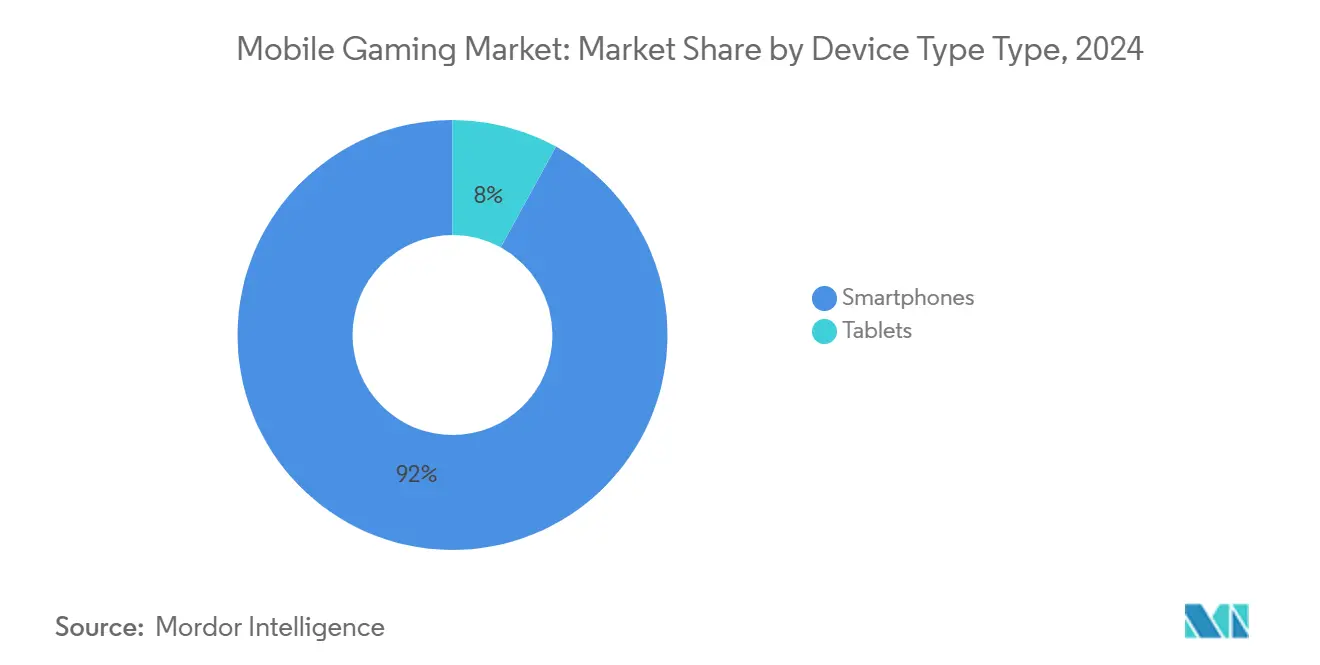

- حسب نوع الجهاز، استحوذت الهواتف الذكية على 92% من حصة حجم سوق الألعاب المحمولة في عام 2024، ومن المتوقع أن تتقدم الأجهزة اللوحية بأسرع وتيرة حتى عام 2030.

- حسب نوع اللعبة، حصلت الألعاب العادية وفائقة البساطة على حصة إيرادات بنسبة 34% في عام 2024؛ ألعاب تقمص الأدوار في طريقها لمعدل نمو سنوي مركب قوي قدره 14% حتى عام 2030.

- جغرافياً، قادت منطقة آسيا والمحيط الهادئ بحصة إيرادات بنسبة 54% في عام 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 12% حتى عام 2030.

اتجاهات ورؤى سوق الألعاب المحمولة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح شبكات 5G تقليل زمن الاستجابة | +2% | عالمياً، بقيادة آسيا وأوروبا | طويل المدى (≥ 4 سنوات) |

| الإعلانات السياقية أولاً بعد IDFA | +1% | أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| حزم الألعاب السحابية بقيادة شركات الاتصالات | +0.8% | أوروبا | متوسط المدى (2-4 سنوات) |

| تفضيل الجيل Z للألعاب فائقة البساطة | +1.5% | عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح شبكات 5G تقليل زمن الاستجابة

غالباً ما يقل زمن الاستجابة الشامل على شبكات 5G عن 10 مللي ثانية، وهو تحسن بنسبة 75% مقارنة بـ 4G، مما يمكّن الألعاب الجماعية في الوقت الفعلي والبث السحابي غير العملي سابقاً على الأجهزة المحمولة [1]Qualcomm Technologies, "5G Mobile Gaming Study," qualcomm.com . الحوسبة متعددة الوصول الطرفية تضع المعالجة أقرب للاعبين، وارتفعت حركة الألعاب على شبكة 5G لدى T-Mobile بنسبة 43% في عام 2024 مع اكتساب الألعاب الحساسة لزمن الاستجابة زخماً[2]T-Mobile USA, "5G Network Performance Report 2024," t-mobile.com . أوقات الانتظار الأقل تشجع الألعاب الإلكترونية التنافسية على الهواتف وتمدد متوسط جلسات الألعاب السحابية بنسبة 34% نسبة لـ 4G T-Mobile. الناشرون يحسنون الآن تدفق الإطارات لشاشات 120 هرتز، وشركات الاتصالات تستفيد من مقاييس الأداء في حزم الاشتراك المتميزة. مع انتشار تغطية 5G، من المتوقع أن يعزز اللعب التعاوني في الوقت الفعلي اللزوجة ويرفع الوقت في التطبيق، مما يدعم مكاسب الإيرادات طويلة المدى لسوق الألعاب المحمولة.

إيرادات الإعلانات السياقية أولاً تشهد ارتفاعاً بعد IDFA

إطار عمل ATT من آبل قوض الاستهداف على مستوى المستخدم، مما دفع المطورين لوضع الإعلانات مقابل لحظات اللعب بدلاً من إشارات الهوية. معدلات المشاركة للمواضع السياقية أعلى بنسبة 23% من الإعلانات السلوكية التقليدية، مما رفع إنفاق الإعلانات إلى 12.2 مليار دولار أمريكي في أمريكا الشمالية خلال عام 2024 AdInMo. تنسيقات المكافآت في الألعاب العادية فعالة بشكل خاص، حيث تزيد ARPDAU بـ 0.8 سنت بين الربع الرابع 2023 والربع الأول 2024 GameBizConsulting. المعلنون يقدرون البيئات الآمنة للعلامة التجارية والرفع القابل للقياس من الإبداعات القائمة على اللحظة، بينما يستفيد اللاعبون من المكافآت غير المتطفلة. خلال السنوات الثلاث المقبلة، من المتوقع أن يقابل الارتفاع السياقي تضخم CPI في iOS للناشرين الذين لديهم مجموعات تحليلات قوية. ارتفاع CPMs الإعلانية المرتبطة بزيادة المشاركة ستدعم استراتيجيات تحقيق الإيرادات المختلطة عبر سوق الألعاب المحمولة.

حزم الألعاب السحابية بقيادة شركات الاتصالات في أوروبا تحفز ARPDAU

مشغلو الاتصالات الأوروبيون يدرجون بانتظام مكتبات الألعاب السحابية المتميزة مع خطط بيانات 5G. حزمة 5G+ Gaming من Deutsche Telekom تقدم 100 لعبة عبر منصة Sora Stream، مما يزيد من احتفاظ العملاء بنسبة 14% ويمدد الجلسات بمتوسط 22 دقيقة [3]Deutsche Telekom, "5G+ Gaming Launch Announcement," telekom.com . تقسيم الشبكة يخصص نطاق ترددي مخصص لحركة الألعاب، مما يقلل زمن الاستجابة بنسبة 35% ويعزز الدقة البصرية. المحللون يتوقعون أن تولد الخدمات المحزمة من شركات الاتصالات 2.3 مليار يورو إيرادات بحلول عام 2026، مع كون ARPDAU للمستخدمين المشاركين أعلى بـ 0.17 يورو من مستخدمي غير الحزمة [4]GSMA Intelligence, "Mobile Economy Asia Pacific 2024," gsma.com . بالنسبة للناشرين، التحزيم يحول تكاليف التوزيع إلى تدفقات مضمونة ويفتح قطاعات مستخدمين جديدة. الاتجاه يشير إلى إيرادات اشتراك متكررة ستدعم سوق الألعاب المحمولة الأوسع على المدى المتوسط.

تفضيل الجيل Z للألعاب فائقة البساطة

اللاعبون من عمر 13-28 يسجلون 7.2 ساعة أسبوعياً على الألعاب المحمولة، 1.8 ساعة أكثر من جيل الألفية، و73% يفضلون الجلسات الأقصر من 10 دقائق CTA. تنزيلات فائقة البساطة استحوذت على 30% من جميع التنزيلات في الربع الأول 2023 رغم أن المزيج يتحول نحو "هجين-عادي"، والذي يضيف عمق التطور. الهواتف الذكية تبقى الجهاز الأساسي لـ 96% من الجيل Z، لكن 58% يمتلكون أيضاً أجهزة ألعاب مخصصة، مما يعزز الأذواق متعددة المنصات CTA. الناشرون يجربون قطرات المحتوى الموسمي، مسابقات تصميم المستوى المدفوعة من المؤثرين وتطور التجميل الأعمق لتمديد القيمة الحياتية. شهية الجيل Z للمشاركة الاجتماعية تزيد من الوصول العضوي، مما يقدم اقتناء فعال من ناحية التكلفة. مع انتقال هذه الفئة إلى سنوات الكسب القصوى، يجب أن توفر تفضيلاتها دعماً طويل المدى لسوق الألعاب المحمولة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح صناديق الغنائم في أوروبا | -1% | أوروبا | متوسط المدى (2-4 سنوات) |

| ارتفاع CPI اقتناء المستخدمين على iOS | -1.2% | أمريكا الشمالية، iOS عالمياً | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح صناديق الغنائم على مستوى البلد في أوروبا تثبط المشتريات داخل التطبيق

حظر بلجيكا أجبر الناشرين إما على إزالة صناديق الغنائم أو سحب الألعاب، وهولندا تسمح بالآلية فقط تحت إرشادات صارمة Xiao. مبادئ الاتحاد الأوروبي المنشورة في مارس 2025 تفرض تسعير العملة المزدوجة الشفاف، مما يقلل التحويل حيث ترتفع التكاليف المتصورة Breen. في عام 2024، انخفضت إيرادات صناديق الغنائم بنسبة 9% سنوياً عبر أسواق الاتحاد الأوروبي BEUC. الامتثال يضيف عبء الترجمة ويطيل دورات التحديث، مما يثبط الألعاب الجديدة القائمة على الغاتشا. الاستوديوهات لذلك تتجه نحو تذاكر المعارك، مبيعات العناصر المباشرة وحزم التجميل لحماية التدفقات النقدية. التحول قد يخفف النمو قصير المدى في سوق الألعاب المحمولة بينما يدفع التصميم نحو أنظمة تحقيق إيرادات أكثر عدالة.

ارتفاع تكلفة اقتناء المستخدمين على iOS في أمريكا الشمالية

وصل متوسط CPI لتنزيل لعبة عادية إلى 4.83 دولار أمريكي على iOS في عام 2024 مقابل 0.65 دولار أمريكي على أندرويد، مما خلق فجوة تكلفة بـ 7.4 مرة Byshonkov. ATT من آبل قلل دقة الاستهداف، مما دفع المزايدين للتنافس على الإشارات الواسعة ورفع CPIs أعلى. أمريكا الشمالية تحتفظ الآن بأعلى CPI مختلط في العالم عند 3.59 دولار أمريكي لكنها تقدم ROAS قوي في اليوم السابع بنسبة 8.1% Byshonkov. الناشرون يمددون نوافذ الاسترداد ويعتمدون على الترويج المتقاطع عبر محافظ كبيرة. الاستوديوهات الأصغر تعتمد على شركاء النشر أو حملات المؤثرين للبقاء مرئية. التكاليف التسويقية المرتفعة تعمل كسحب قريب المدى على سوق الألعاب المحمولة لكن قد تشجع التوحيد والابتكار في تكتيكات الاقتناء.

تحليل القطاعات

حسب نوع تحقيق الإيرادات: المزيج المتنوع من الإيرادات يوازن النمو والمخاطر

ولدت المشتريات داخل التطبيق 61% من الإيرادات في عام 2024، مما يوضح هيمنتها المستمرة في حجم سوق الألعاب المحمولة. الإعلانات، مع ذلك، تتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 15% مع تحسن تنسيقات المكافآت والسياقية للمشاركة. المطورون يمزجون بشكل متزايد الإعلانات مع المشتريات، ملتقطين قيمة إضافية خلال جلسات عدم الإنفاق. الفيديو المكافأ يساهم الآن بـ 56% من إيرادات الألعاب العادية، مما يُظهر أن الإعلانات لم تعد تعني جودة لاعب أقل Unity. الاشتراكات تبقى متخصصة، لكن الأسواق الناضجة تُظهر وعداً رغم انخفاض إيرادات اشتراك الألعاب في ألمانيا بنسبة 1% إلى 860 مليون يورو في عام 2023، Byshonkov.

المزيج المتنوع يحمي الاستوديوهات من الضغط التنظيمي المحدد لأي قناة واحدة. بينما تبطئ مراقبة صناديق الغنائم الإنفاق القائم على الغاتشا، تذاكر المعارك والتجميل المباشر يستقران العوائد. الإعلان يخدم كنقطة دخول لغير المنفقين، بينما متاجر العناصر وتذاكر المواسم تحول المستخدمين المتفاعلين. هذا النهج المتدرج يضع سوق الألعاب المحمولة لامتصاص الدورات الاقتصادية وتحولات سياسة المنصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنصة: نطاق أندرويد يلتقي بقوة إنفاق iOS

سيطر أندرويد على 65% من الإيرادات في عام 2024، مما منحه أكبر حصة في سوق الألعاب المحمولة عبر الأجهزة. وصوله أقوى في الهند والبرازيل وإندونيسيا، مما يؤدي أحجام التنزيل. iOS، مع ذلك، مقرر لمعدل نمو سنوي مركب قدره 11% حتى عام 2030، متفوقاً على أندرويد بسبب الإنفاق الأعلى للفرد وقاعدة أجهزة متميزة. مستخدمو iOS في اليابان ينفقون 10.76 دولار أمريكي شهرياً، بينما تتصدر كوريا الجنوبية إنفاق أندرويد بـ 11.38 دولار أمريكي Byshonkov. قانون الأسواق الرقمية في الاتحاد الأوروبي يمكّن الآن متاجر iOS البديلة، كما يتضح من عودة Fortnite في الاتحاد الأوروبي عام 2024 Hern.

المطورون يخصصون استراتيجيات الإطلاق: إطلاقات أندرويد الناعمة لاختبار UA الجماعي، ثم طرح iOS لتحقيق الإيرادات. ديناميكيات المنصة ستستمر في التحول مع أصبح التحميل الجانبي قابلاً للتطبيق في الاتحاد الأوروبي وربما في مكان آخر. هذه الإصلاحات يمكن أن تضغط رسوم المنصة وتفتح تجارب دفع جديدة، مما ينشط المنافسة داخل سوق الألعاب المحمولة.

حسب نوع الجهاز: الهواتف الذكية منتشرة، الأجهزة اللوحية متميزة

مثلت الهواتف الذكية 92% من إيرادات عام 2024 بفضل انتشارها واتصالها المستمر. الأجهزة اللوحية، فقط 8% لكن تتوسع، تجتذب جماهير متوسطة ومتشددة تسعى لشاشات أكبر وجلسات أطول. GSMA تذكر 1.8 مليار مشترك محمول في آسيا والمحيط الهادئ بنهاية عام 2023، مما يدعم نطاق الهواتف الذكية GSMA. الأجهزة اللوحية تقدم ARPDAU أعلى وتدعم ملحقات التحكم، مما يجعلها مثالية لألعاب RPG والمحاكاة.

أنماط الاستخدام تتباين. الهواتف الذكية تهيمن على الدفعات القصيرة أثناء التنقل أو فترات الراحة، مما يحث التصميم على المشاركة السريعة. لعب الأجهزة اللوحية يصل ذروته في المساء وعطل نهاية الأسبوع، مما يفضل الأحداث وسلاسل المهام الأطول. المطورون الذين يحسنون واجهة المستخدم ومخططات التحكم حسب الجهاز سيلتقطون كلا المجموعتين بشكل أفضل، مما يوسع حجم سوق الألعاب المحمولة أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع اللعبة: الألعاب العادية تحكم الوصول، ألعاب RPG تدفع الإنفاق

استحوذت الألعاب العادية وفائقة البساطة على 34% من الإيرادات في عام 2024، مما يعكس منحنيات التعلم المنخفضة والجاذبية الفيروسية. ألعاب تقمص الأدوار، مع ذلك، متوقعة للنمو بمعدل نمو سنوي مركب قدره 14%، مما يدفع الإنفاق المتميز والاحتفاظ. سبع ألعاب تجاوزت مليار دولار أمريكي في إنفاق المستهلكين خلال عام 2023، مما يُبرز تركز الإيرادات في القمة SensorTower. لعبة RPG الخاملة "أسطورة المشروم" جمعت 270 مليون دولار أمريكي بعد الإطلاق بوقت قصير، مع مساهمة كوريا الجنوبية بـ 39.4% واليابان بـ 30% Ma.

الهجين-العادي هو أرض وسط ناشئة تمزج الآليات البسيطة مع تطور التقدم الخفيف، مما يحارب إرهاق النوع. ألعاب الرياضة والمحاكاة تُظهر أيضاً ارتفاع إقليمي، مثل قفزة إيرادات بنسبة 39% لألعاب الرياضة في جنوب شرق آسيا خلال عام 2024 Ma. تنويع النوع يحمي ضد التشبع ويمدد فرصة سوق الألعاب المحمولة.

التحليل الجغرافي

حصة آسيا والمحيط الهادئ البالغة 54% من الإيرادات تضعها في مركز سوق الألعاب المحمولة بينما تنمو المنطقة بمعدل نمو سنوي مركب قدره 12% حتى عام 2030. الصين تبقى أكبر سوق واحد رغم أن المراجعات التنظيمية تدخل توقفات دورية في موافقات التراخيص. اليابان وكوريا الجنوبية تحافظان على أعلى إنفاق محمول للفرد في العالم، عند 10.76 دولار أمريكي على iOS و11.38 دولار أمريكي على Google Play على التوالي Byshonkov. الهند تدفع نمو الحجم، متصدرة تنزيلات Google Play لكن لا تزال تتخلف في تحقيق الإيرادات، مما يقدم صعوداً مع ارتفاع القوة الشرائية. التقنيات المحمولة ساهمت بـ 880 مليار دولار أمريكي في الناتج المحلي الإجمالي لآسيا والمحيط الهادئ في عام 2023، 5.3% من الإجمالي GSMA، مما يعزز الوزن الاقتصادي للمحمول.

أمريكا الشمالية تحتل المرتبة الثانية بالإيرادات. الولايات المتحدة أنتجت 9.2 مليار دولار أمريكي على أندرويد و14.8 مليار دولار أمريكي على iOS في عام 2023 Byshonkov. المنطقة تتفوق في الإعلان السياقي، مما يخفف رياح IDFA المعاكسة. مع ذلك، تضخم CPI في iOS يتحدى الاستوديوهات الأصغر، مما يعزز منظر مُوحد. ROAS القوي يخفف ألم الاقتناء، وشبكات الترويج المتقاطع بين ناشري AAA تؤمن اقتصادات الحجم. الخطاب التنظيمي حول المدفوعات داخل التطبيق ومكافحة الاحتكار يستمر في التأثير على سياسات المتجر وهياكل الرسوم التي تشكل سوق الألعاب المحمولة.

أوروبا تقدم نمو مختلط تحت تنظيم مرتفع. ألمانيا اقتربت من 10 مليار يورو في إيرادات عام 2023، بارتفاع 6% سنوياً، مع وصول المشتريات داخل الألعاب إلى 4.742 مليار يورو Byshonkov. تجارب الألعاب السحابية المحزمة من شركات الاتصالات توضح التآزر بين طرح 5G وطلب المحتوى. مع ذلك، قوانين صناديق الغنائم المجزأة وإرشادات حماية المستهلك في الاتحاد الأوروبي تجبر تغييرات التصميم. الخدمات المحمولة أضافت 1.1 تريليون يورو للناتج المحلي الإجمالي الأوروبي في عام 2023، أو 5% من الناتج GSMA، مما يُظهر أهمية القطاع الاقتصادية الكلية. النجاح في أوروبا يتوقف الآن على مرونة الامتثال وتحقيق الإيرادات المصمم.

المشهد التنافسي

الهيكل التنافسي يُظهر تركزاً معتدلاً في القمة بينما ذيل طويل من الاستوديوهات المستقلة تقاتل من أجل الاكتشاف. Tencent وNetEase تحتفظان بمحافظ قيادية وتستثمران بقوة في الخارج. الشركات الغربية الراسخة مثل Activision Blizzard وElectronic Arts تمدد IPs الكونسول إلى المحمول، مما يُضخم الاعتراف. شراء Sega لـ Rovio بـ 776 مليون دولار أمريكي واستحواذ Savvy Games على Scopely بـ 4.9 مليار دولار أمريكي يعكسان خط أنابيب توحيدي يهدف للحجم والاستفادة متعددة المنصات NortonRoseFulbright.

اضطراب UA المدفوع بالخصوصية يفضل الناشرين الكبار مع بيانات الطرف الأول. يروجون داخلياً ويعتمدون أقل على UA المدفوع. الاستوديوهات الأصغر تسعى لشركاء النشر أو العلامة البيضاء لتعويض ارتفاع CPIs في iOS. التطوير المدعوم بالذكاء الاصطناعي يضغط وقت إنشاء الأصول ويمكّن دورات تكرار أسرع. الشركات التي تقرن التحليلات مع المحتوى الإجرائي تكسب مزايا السرعة والتكلفة، مما يشحذ المنافسة في سوق الألعاب المحمولة.

شراكات السحابة تضيف بُعداً آخر. مشغلو الاتصالات وبائعو GPU ومنصات البث تتودد للمطورين لتعبئة كتالوجات الاشتراك. مثل هذه التحالفات تتبادل الحركة المضمونة مقابل نوافذ الحصرية أو شروط تقاسم الإيرادات. التفاعل بين البنية التحتية وقوة IP وعلم البيانات سيقرر التحولات الموضعية على أفق التوقعات.

قادة صناعة الألعاب المحمولة

-

Tencent Holdings Ltd.

-

NetEase Inc.

-

Activision Blizzard Inc.

-

miHoYo Co., Ltd.

-

Electronic Arts Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: شبكة تعاون حماية المستهلك في الاتحاد الأوروبي أصدرت مبادئ رئيسية حول تسعير العملة الافتراضية، مفروضة عرض السعر المزدوج الشفاف للألعاب المحمولة

- ديسمبر 2024: Pokémon Trading Card Game Pocket وصلت إلى 60 مليون تنزيل و180 مليون دولار أمريكي إيرادات في ستة أسابيع بعد الإطلاق

- أكتوبر 2024: Deutsche Telekom قدمت حزمة "5G+ Gaming" تمنح وصول ستة أشهر إلى 100 لعبة متميزة

- أغسطس 2024: Fortnite عادت دخول واجهات المتاجر المحمولة في الاتحاد الأوروبي عبر أحكام قانون الأسواق الرقمية

نطاق تقرير سوق الألعاب المحمولة العالمية

الألعاب المحمولة هي ألعاب فيديو مصممة للأجهزة الإلكترونية مثل الهواتف الذكية. المستهلكون يصلون لهذه الألعاب المحمولة عبر منصات شائعة مثل Amazon App Store وGoogle Play ومتجر التطبيقات من آبل، أو يختارون البث المباشر عبر الإنترنت.

سوق الألعاب المحمولة مقسم حسب نوع تحقيق الإيرادات (المشتريات داخل التطبيق، التطبيقات المدفوعة، والإعلان)، المنصة (أندرويد وiOS)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

التقرير يقدم حجم السوق بمصطلحات القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| المشتريات داخل التطبيق |

| الاشتراكات وتذاكر المواسم |

| الإعلان (الفيديو المكافأ، الخلالي، الأصلي) |

| التنزيلات المدفوعة المتميزة |

| أندرويد |

| iOS |

| متاجر أندرويد الطرف الثالث |

| الهواتف الذكية |

| الأجهزة اللوحية |

| العادية وفائقة البساطة |

| الأكشن/المغامرة |

| الاستراتيجية وMOBA |

| تقمص الأدوار (RPG) |

| الرياضة والسباق |

| الكازينو والورق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع تحقيق الإيرادات | المشتريات داخل التطبيق | |

| الاشتراكات وتذاكر المواسم | ||

| الإعلان (الفيديو المكافأ، الخلالي، الأصلي) | ||

| التنزيلات المدفوعة المتميزة | ||

| حسب المنصة | أندرويد | |

| iOS | ||

| متاجر أندرويد الطرف الثالث | ||

| حسب نوع الجهاز | الهواتف الذكية | |

| الأجهزة اللوحية | ||

| حسب نوع اللعبة | العادية وفائقة البساطة | |

| الأكشن/المغامرة | ||

| الاستراتيجية وMOBA | ||

| تقمص الأدوار (RPG) | ||

| الرياضة والسباق | ||

| الكازينو والورق | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الألعاب المحمولة الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق الألعاب المحمولة إلى 135.06 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق الألعاب المحمولة؟

Tencent Holdings Limited، وNintendo Co. Ltd، وActivision Blizzard Inc.، وZynga Inc. وGungHo Online Entertainment Inc. ( SoftBank Group) هي الشركات الرئيسية العاملة في سوق الألعاب المحمولة.

ما هي المنطقة الأسرع نمواً في سوق الألعاب المحمولة؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي منطقة لها أكبر حصة في سوق الألعاب المحمولة؟

في عام 2025، أمريكا الشمالية تستحوذ على أكبر حصة سوقية في سوق الألعاب المحمولة.

ما السنوات التي يغطيها سوق الألعاب المحمولة هذا، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق الألعاب المحمولة بـ 99.46 مليار دولار أمريكي. التقرير يغطي حجم السوق التاريخي لسوق الألعاب المحمولة للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. التقرير يتنبأ أيضاً بحجم سوق الألعاب المحمولة للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: