حجم وحصة سوق الألعاب السحابية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.23 مليار دولار أمريكي |

| حجم السوق (2030) | 21.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 49.35% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألعاب السحابية من قبل مردور إنتليجنس

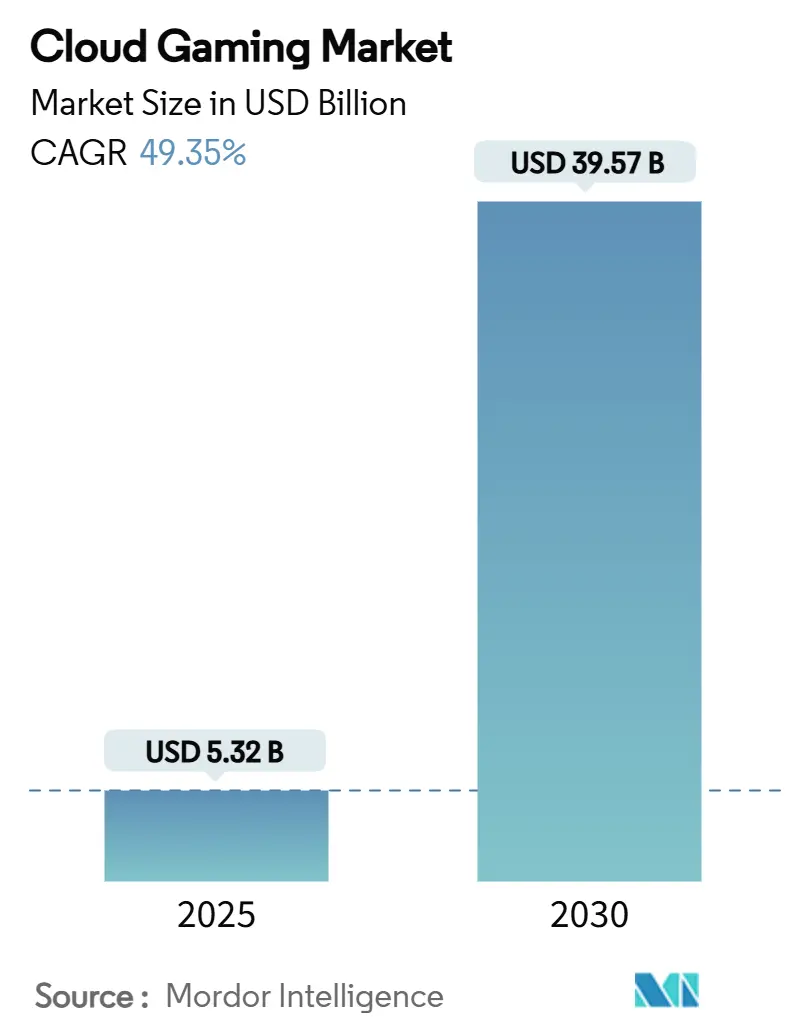

يُقدر حجم سوق الألعاب بـ 5.32 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 39.57 مليار دولار أمريكي بحلول 2030، موسعاً بمعدل نمو سنوي مركب قدره 49.35%.

إن عمليات طرح شبكات الجيل الخامس المستمرة، ونشر الحوسبة الطرفية، وضغط الذكاء الاصطناعي التوليدي تخفض بشكل جماعي من عقبات زمن الاستجابة وعرض النطاق الترددي، محولة اللعب المتقدم إلى تجربة حقيقية "لأي جهاز" للمستخدمين العاديين والتنافسيين على حد سواء. مالكو المحتوى يتجهون نحو إطلاقات تعتمد على السحابة أولاً والتي تلغي متطلبات وحدات التحكم، مضاعفين إمكانية الوصول للاعبين ثلاث مرات في الاقتصادات الناشئة حيث تهيمن الهواتف الذكية. مشغلو الاتصالات يجمعون مستويات اللعب المتميز في خطط البيانات عالية الإيرادات، مترجمين استثمارات الشبكة إلى إيرادات إضافية بينما يوفرون أنابيب التوزيع للناشرين. تنافس المنصات يشتد: العمالقة المتكاملون رأسياً يستفيدون من الملكية الفكرية الخاصة، بينما مقدمو الخدمات المتخصصون يعتمدون على خطوط أنابيب العرض المتميزة ومستويات الأسعار المرنة للحفاظ على مواقع متخصصة داخل سوق الألعاب السحابية الأوسع.

النقاط الرئيسية للتقرير

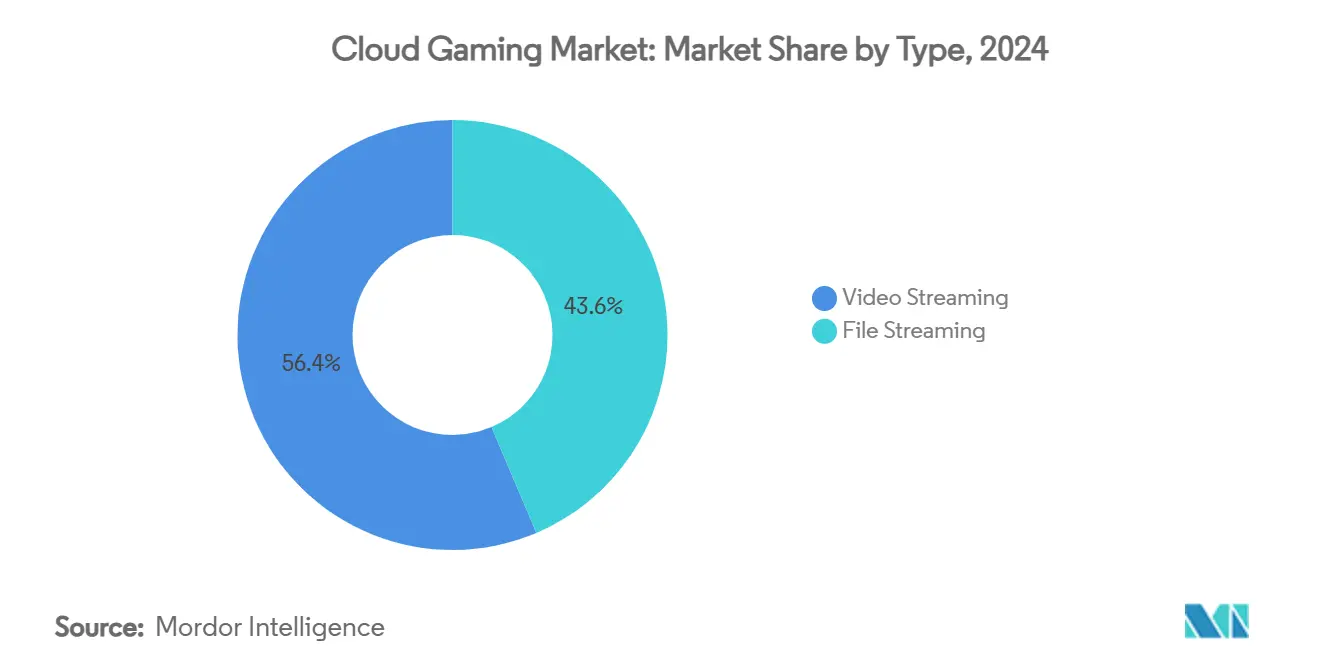

- حسب النوع، هيمن البث المرئي على 56.38% من حصة سوق الألعاب السحابية في 2024؛ من المتوقع أن يتقدم بث الملفات بمعدل نمو سنوي مركب قدره 44.92% حتى 2030.

- حسب الجهاز، استحوذت الهواتف الذكية على 44.12% من حجم سوق الألعاب السحابية في 2024، ومن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 46.72% حتى 2030.

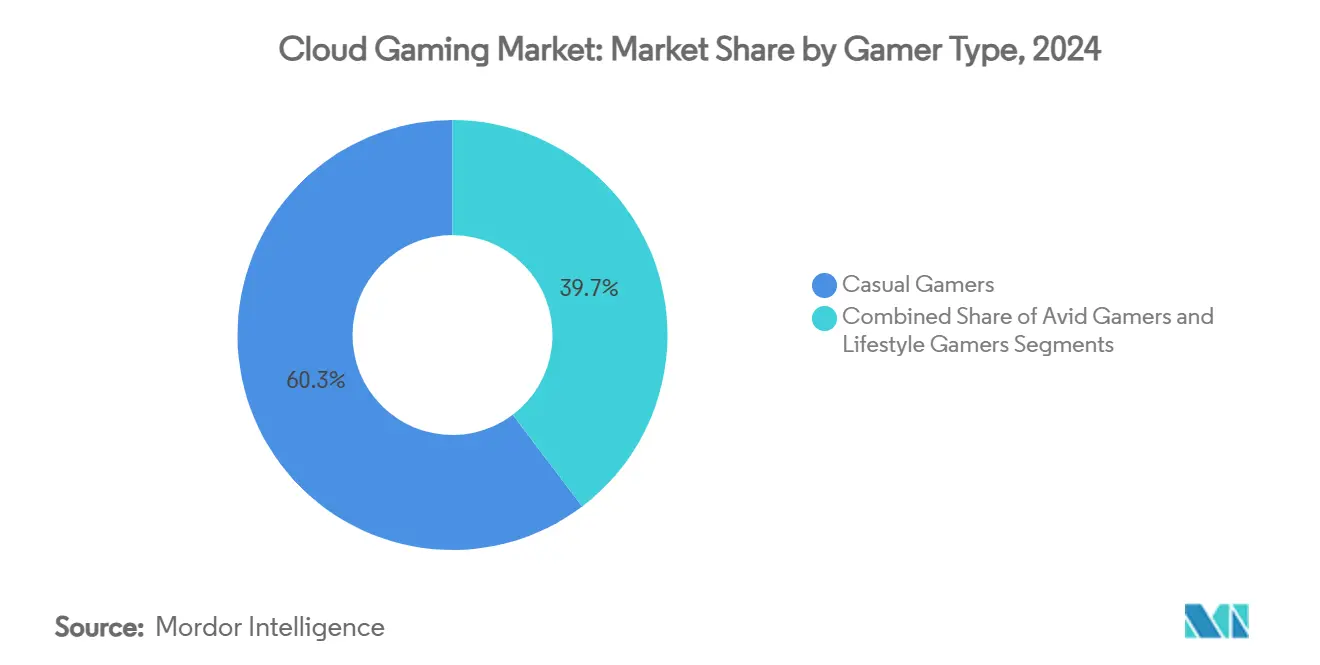

- حسب نوع اللاعب، قاد اللاعبون العاديون بـ 60.31% من حجم سوق الألعاب السحابية في 2024، بينما يمثل اللاعبون المتحمسون المجموعة الأسرع نمواً بمعدل نمو سنوي مركب قدره 46.20% حتى 2030.

- حسب النموذج التجاري، استحوذت خدمات الاشتراك على 70% من إيرادات 2024؛ من المتوقع أن توسع المستويات المدعومة بالإعلانات بمعدل نمو سنوي مركب قدره 41% حتى 2030.

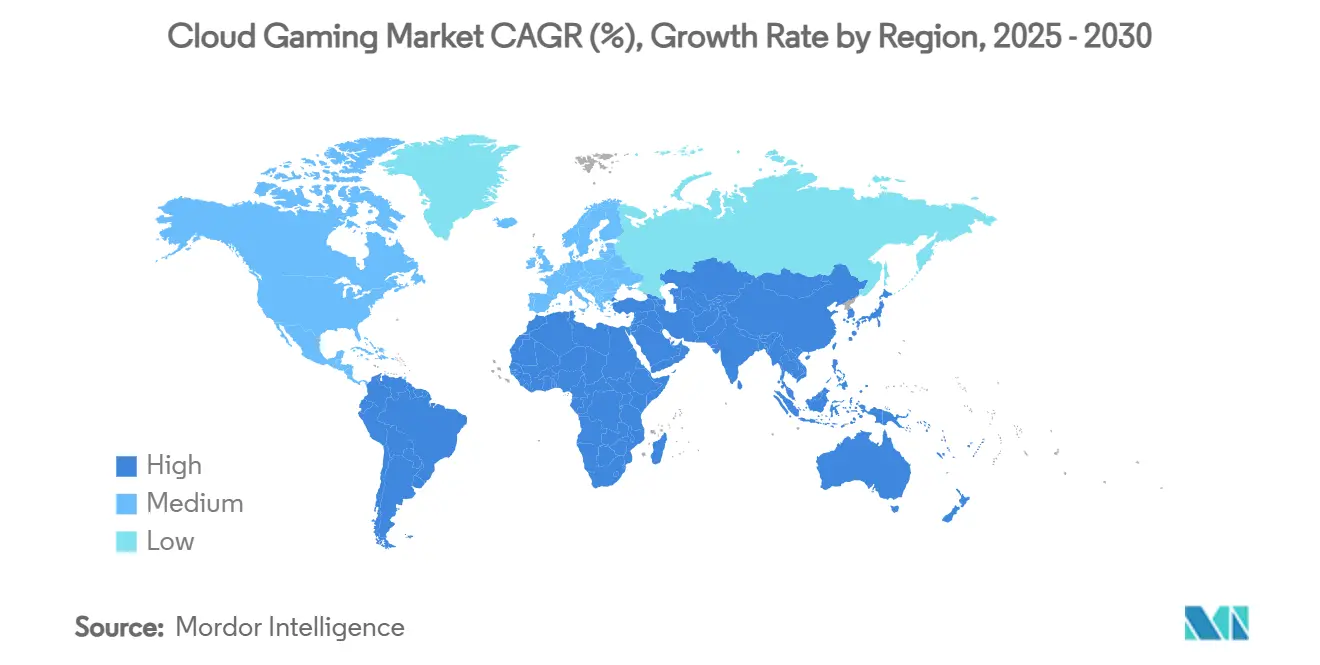

- حسب المنطقة، استحوذت آسيا والمحيط الهادئ على 35.81% من إيرادات 2024؛ منطقة الشرق الأوسط وأفريقيا مستعدة للارتفاع بمعدل نمو سنوي مركب قدره 49.92% حتى 2030.

اتجاهات ورؤى سوق الألعاب السحابية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح شبكات الجيل الخامس والحوسبة الطرفية يفتح اللعب منخفض زمن الاستجابة | +8.0% | آسيا والمحيط الهادئ الأساسية، أمريكا الشمالية، الاتحاد الأوروبي | المدى المتوسط (3-4 سنوات) |

| ناشرو الألعاب الكبار يتبنون التوزيع السحابي أولاً | +6.5% | عالمي، مع آسيا والمحيط الهادئ/أوروبا المبكرة | المدى المتوسط (3-4 سنوات) |

| حزم الاتصالات-الألعاب تحقق الدخل من خطط البيانات المحمولة | +5.0% | أوروبا، آسيا والمحيط الهادئ الأساسية | المدى القصير (≤ 2 سنة) |

| ضغط الذكاء الاصطناعي التوليدي يخفض تكاليف عرض النطاق الترددي | +3.0% | عالمي، مع التبني المبكر في آسيا والمحيط الهادئ | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح شبكات الجيل الخامس والحوسبة الطرفية يفتح اللعب منخفض زمن الاستجابة

ينخفض زمن الاستجابة من أكثر من 100 مللي ثانية إلى 20-40 مللي ثانية عندما تتم معالجة منطق اللعبة في عقد الوصول المتعدد الطرفية بدلاً من مراكز البيانات الضخمة البعيدة، مما يخلق استجابة على مستوى وحدة التحكم لم تكن قابلة للتحقيق سابقاً لألعاب الرماية والألقاب التنافسية. شركة AT&T تُظهر هذه البنية التحتية من خلال تضمين شرائح معالجات الرسومات في مرافق التبديل الحضرية، مما يسمح لحزم الذهاب والإياب بالبقاء داخل حلقة المترو قبل الوصول إلى العمود الفقري العام [1]AT&T Business, "Multi-Access Edge Computing for 5G," att.com . إريكسون تتوقع ارتفاع إيرادات الألعاب السحابية المحمولة من 8 مليارات دولار أمريكي في 2025 إلى 19 مليار دولار أمريكي بحلول 2030 مع توسع نوى الجيل الخامس المستقلة لسعة أكبر لـ Massive MIMO وتشكيل الحزمة [2]Ericsson, "Harnessing 5G to Unleash Cloud Gaming," ericsson.com . تأثير التغطية أوضح ما يكون في كوريا الجنوبية واليابان، حيث يتجاوز انتشار الجيل الخامس على الصعيد الوطني 90%، مشجعاً المستخدمين المحترفين على تجريب المنصات السحابية بدون تأخير ملحوظ. مشغلو الشبكات في أمريكا الشمالية يتبعون نمطاً مشابهاً، مع مجموعات حوسبة حافة المدينة تقع على مسافة لا تزيد عن 25 ميلاً من المستخدمين النهائيين في معظم المناطق الحضرية الكثيفة. هذه الاستثمارات في البنية التحتية تعزز بشكل جماعي خطاً أساسياً تقنياً يمكن لسوق الألعاب السحابية أن يحول عليه مالكي وحدات التحكم المتشككين سابقاً.

ناشرو الألعاب الكبار يتبنون التوزيع السحابي أولاً

خدمة Game Pass Ultimate من مايكروسوفت تبث مئات من الألقاب عالية المستوى عبر الهواتف والأجهزة اللوحية وأجهزة الكمبيوتر والتلفزيونات الذكية، مما يوضح مساراً لتحقيق الدخل يمدد الملكية الفكرية خارج قاعدة وحدات التحكم المثبتة. الناشرون الذين ينشرون إصدارات اليوم الأول على السحابة يزيدون مبيعات الوحدة مدى الحياة من خلال جذب اللاعبين الذين يفتقرون إلى أجهزة بقيمة 500 دولار أمريكي. الفوائد من الدرجة الثانية تشمل خطوط أنابيب التصحيح المبسطة - يحدث المطورون نسخة رئيسية واحدة بدلاً من عدة SKU للمنصات - والقياس التفصيلي، مما يحسن تعديلات التوازن في الوقت الفعلي. الاقتصادات الناشئة مع انخفاض اعتماد وحدات التحكم ولكن استخدام عالي للهواتف الذكية، مثل الهند وإندونيسيا، تصبح أراضي إطلاق واقعية، مضاعفة فعلياً الجماهير القابلة للوصول ثلاث مرات بدون لوجستيات مادية. ومع ذلك، يجب على الاستوديوهات تكييف واجهة المستخدم وربط المدخلات لشاشات اللمس وأجهزة استشعار الجيروسكوب وأجهزة التحكم بلوتوث منخفضة زمن الاستجابة للحفاظ على المشاركة. هذه التحولات الاستراتيجية تعزز نماذج الإيرادات المتكررة وتجمع مجموعات بيانات المستخدم، مما يرفع تكاليف التبديل للمستهلكين ويقوي الخنادق التنافسية داخل سوق الألعاب السحابية.

حزم الاتصالات-الألعاب تحقق الدخل من خطط البيانات المحمولة

مشغلو أوروبا وآسيا والمحيط الهادئ يجمعون مستويات اللعب المتميز داخل عقود الجيل الخامس لتحفيز ترقيات المشتركين واسترداد استثمارات شبكة الوصول الراديوي. تقطيع الشبكة يخصص ممرات جودة خدمة مخصصة، مضموناً زمن الاستجابة تحت 30 مللي ثانية خلال الجلسات الذروة، نهج تقدره إريكسون بـ 11 مليار دولار أمريكي في إيرادات المشغل الإضافية بحلول 2030. دويتشه تيليكوم وسينغتل وSK تيليكوم تقدم مكتبات ألعاب متعددة الشاشات جنباً إلى جنب مع بيانات غير محدودة، مخفضة تكاليف الاستحواذ لشركاء المنصة الذين يستفيدون من أطر فوترة الاتصالات. الحزم تزيد اللصق: احتمالية التخلي بين المشتركين المجمعين تنخفض بـ 15 نقطة مئوية مقارنة بمستويات البيانات فقط، وفقاً للوحات المشغلين الداخلية المشاركة خلال إحاطات المحللين. هذا المسار التوزيعي يخفض مصروفات التسويق لمقدمي الخدمة، مسرعاً اعتماد الاشتراك داخل سوق الألعاب السحابية الأوسع بينما يشجع الاتصالات على تسويق مستويات سرعة متميزة.

ضغط الذكاء الاصطناعي التوليدي يخفض تكاليف عرض النطاق الترددي

المرمزات التلقائية التطورية تعيد بناء إطارات عالية الدقة من تدفقات بت ضيقة، مخفضة طلب الإنتاجية بما يصل إلى 40% نسبة إلى H.264 التقليدي بنفس الدقة، بناء على اختبارات إريكسون الميدانية عبر شبكات 4G و 5G. مغلفات معدل البت الأقل تمكن استقرار الجلسة للمسافرين على وصلات الخلوية وتخفض رسوم خروج السحابة التي تآكل الهوامش الإجمالية. مجموعات المستخدمين على خطط البيانات المحدودة تبلغ عن جلسات لعب أطول بـ 25% في المتوسط عندما يكون ضغط الذكاء الاصطناعي نشطاً، مشيرة إلى أن توفير عرض النطاق الترددي يترجم مباشرة إلى مشاركة. المشغلون يحررون طيفاً في الوقت نفسه لحركة مرور عملاء إضافية بينما يحافظون على تكافؤ التجربة. مع نضوج خوارزميات الضغط، خطوط أنابيب الفيديو المحمول التي تدعم سوق الألعاب السحابية ستستوعب 1440p بـ 60 fps داخل قنوات 12 ميجابت في الثانية، مستويات كانت مقصورة سابقاً على الإنترنت الثابت عريض النطاق، مضيقة الفجوة أكثر بين اللعب في المكان والمتدفق.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات زمن الاستجابة الريفية في أمريكا الجنوبية وأفريقيا | -5.0% | وطني، مع مكاسب مبكرة في البرازيل ونيجيريا وكينيا | المدى المتوسط (3-4 سنوات) |

| تكاليف تأجير معالجات الرسومات السحابية العالية تحد من المنصات المستقلة | -4.0% | عالمي، مع تأثير كبير في آسيا والمحيط الهادئ/أوروبا والشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنة) |

| حواجز ترخيص المحتوى للتوسع عبر الحدود (الاتحاد الأوروبي) | -2.0% | أوروبا، مع انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات زمن الاستجابة الريفية في أمريكا الجنوبية وأفريقيا

زمن الاستجابة تحت 40 مللي ثانية يبقى غير قابل للتحقيق عبر مساحات ريفية كبيرة حيث الربط الليفي الخلفي وشبكات الأبراج منخفضة الكثافة نادرة، مستبعدة العديد من اللاعبين المحتملين من الجلسات السلسة. الأنواع التنافسية مثل battle royales وألقاب الرياضات الإلكترونية تضخم المشكلة، معاقبة اهتزاز الحزمة بعدم التزامن على الشاشة الذي قد يتسامح معه المستخدمون العاديون لكن اللاعبين المصنفين يرفضونه. مقدمو الخدمة يستكشفون العرض المختلط الذي يفرغ حسابات الفيزياء إلى وحدات معالجة الجهاز المركزية عندما تتسلق مللي الثواني خارج قيم العتبة، لكن هذه الحلول تعقد مسارات الكود وتقدم تشظي المنصة. برامج الخدمة العامة الحكومية في البرازيل وكينيا تعطي الأولوية للاتصال الأساسي على البث عالي الأداء، تاركة مبادرات الألعاب السحابية معتمدة على ترقيات الشبكة الخاصة. بالتالي، منحنيات التبني تتشعب، مع اللاعبين الحضريين ينضمون إلى سوق الألعاب السحابية المتوسع بينما السكان الريفيون يتخلفون، معززين الانقسامات الرقمية.

تكاليف تأجير معالجات الرسومات السحابية العالية تحد من المنصات المستقلة

إنفيديا تسيطر على 70-95% من مجموعة معالجات الرسومات العالمية لمراكز البيانات، ممكنة تسعيراً متميزاً يربط طلب استدلال الذكاء الاصطناعي مع سلاسل توريد الألعاب السحابية. معدلات الإيجار لحالات فئة RTX 40 تبقى فوق 1.10 دولار أمريكي لكل ساعة معالج رسومات، عتبة تتطلب فيها اشتراكات العب-كل-ما-تشاء معدلات تحويل مستخدم تتجاوز 8% للوصول إلى التعادل، وفقاً للإفصاحات المالية من المنصات المستقلة. التكتلات الأكبر تعوض إنفاق الحوسبة عبر أحمال عمل الإعلان والبيع بالتجزئة والمؤسسات، ضاغطة الهوامش للداخلين المستقلين. جولات الاستثمار لشركات السحابة الناشئة المحلية تخصص بشكل متزايد أموالاً نحو ضغط ملكي أو خطوط أنابيب معجلة بـ FPGA للهروب من الاعتماد على بائعي معالجات الرسومات الرئيسيين. حتى يتوسع تنوع المكونات، ستقيد التكاليف المتغيرة العالية المنافسة وتبطئ جداول الطرح الجغرافية، مخففة إمكانية النمو الإجمالية لسوق الألعاب السحابية خلال السنتين القادمتين.

تحليل القطاعات

حسب النوع: البث المرئي يعزز الريادة

ولّد البث المرئي أكبر حصة من الإيرادات بـ 56.38% في 2024، مستفيداً من بنيته التحتية اللاأجنوستيكية للجهاز التي تنفذ كل الرسومات عن بعد. هذه الحصة تترجم إلى أكثر من 2 مليار دولار أمريكي من حجم سوق الألعاب السحابية، مؤكدة تفضيل المستهلك لبدء الجلسات الخالية من الاحتكاك التي تتجنب التنزيلات المحلية. النهج يتماشى مع أنماط الاستخدام العادية ومتوسطة النواة في أمريكا اللاتينية وجنوب شرق آسيا حيث مواصفات الأجهزة المحمولة غالباً ما تنخفض عن حدود AAA الدنيا. الفيديو المتدفق يعرض الإطارات في رفوف مراكز البيانات الآمنة، ثم يدفع مخازن الألوان المضغوطة إلى تطبيقات العميل، مما يسمح لبطاريات الأجهزة المحمولة بالدوام لفترة أطول ويخفف خنق الحراري. النموذج يتطلب اتصالات مستقرة 10-25 ميجابت في الثانية لـ 1080p بـ 60 fps، موضعاً إياه بقوة في مناطق جاهزة للجيل الخامس.

بث الملفات يحتل مساحة أصغر لكن يخدم مستخدمين متحمسين يملكون أجهزة كمبيوتر محمولة للألعاب أو أجهزة كمبيوتر صغيرة الحجم. يجلب مسبقاً كتل الأصول قبل اللعب، رافعاً قيود معدل البت وممكناً زمن استجابة المدخل الأصلي. ومع ذلك، تنوع الأجهزة يعقد مصفوفات الدعم، وأحجام التصحيح تبقى مرهقة في أسواق البيانات المحدودة. إسقاط معدل النمو السنوي المركب لبث الملفات بـ 44.92% يشير إلى نمو صحي من قاعدة صغيرة، مدفوع بمطالب الإخلاص البصري في ساحات الرياضات الإلكترونية وتجارب VR المتميزة الساعية لـ 120 fps. مع الوقت، التسليم المختلط الذي يتبدل بين الإطارات الوقت الفعلي ونداءات الأصول المعروضة مسبقاً قد يطمس التمييز، لكن من المتوقع أن يحتفظ البث المرئي بالأسبقية داخل سوق الألعاب السحابية حتى 2030.

حسب الجهاز: الهواتف الذكية توسع وصول اللاعبين

استحوذت الهواتف الذكية على 44.12% من إنفاق 2024، مما يجعلها نقطة الوصول الأولى عبر آسيا والمحيط الهادئ وأمريكا اللاتينية. هذا الانتشار يعادل 1.7 مليار دولار أمريكي من حجم سوق الألعاب السحابية ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 46.72% في العقد القادم، مدفوع بانخفاض معدلات بيانات الجيل الخامس وفهرس متوسع من منافذ AAA الصديقة للمس. الإكسسوارات مثل أجهزة التحكم التلسكوبية ومراوح التبريد المشبكة تضيق الفجوة التجريبية ضد وحدات التحكم المحمولة، بينما رفع مقياس الذكاء الاصطناعي على الجهاز يعزز الدقة المدركة تحت قيود عرض النطاق الترددي.

أجهزة التلفزيون وصناديق البث تشكل ثاني أكبر مجموعة أجهزة، متحكمة في 27% من الإيرادات بسبب اقتراح الأجهزة الصفر-الإضافية للأسر التي تملك بالفعل شاشات ذكية. تكامل التطبيق المحلي داخل أنظمة التشغيل مثل LG webOS وSamsung Tizen يقطع احتكاك الإلحاق، رغم أن زمن الاستجابة من الحركة إلى الفوتون يجب أن يبقى تحت 60 مللي ثانية لإرضاء الألقاب الثقيلة الحركة. متصفحات الكمبيوتر والعملاء الرقيقين المخصصين يكملون مصفوفة الجهاز، موفرين شاشات معدل التحديث العالي لمشاركي الرياضات الإلكترونية. قدرات كل عامل شكل المتطورة تعزز الاستمرارية عبر الشاشات، معززة تشتت الإنفاق في سوق الألعاب السحابية.

حسب نوع اللاعب: المستخدمون العاديون يقودون، المستخدمون المتحمسون يسرعون

حافظ اللاعبون العاديون على 60.31% حصة في 2024. القطاع يمتد على تجارب الألغاز والخمول والمدفوعة بالقصة التي تتسامح مع 80 مللي ثانية إجمالي تأخير وتدفقات تحت 4 ميجابت في الثانية، مشجعة التجارب على الهواتف الذكية ذات الميزانية. الناشرون يصممون قمع الإلحاق بخطوات إنشاء حساب دنيا وجلسات تجريبية مجانية، جاذبين ديموغرافيا واسعة في الهند والبرازيل والفلبين. التبني المستمر من هذه القاعدة يدعم توسع الحجم لسوق الألعاب السحابية مع انهيار احتكاكات الدخول.

اللاعبون المتحمسون يسجلون أعلى توقع معدل نمو سنوي مركب بـ 46.20% حتى 2030، مشيرين إلى تحول محوري من التجريب الحذر نحو استبدال الجهاز الرئيسي. بمجرد أن انخفضت عتبات زمن الاستجابة إلى نطاق 20-30 مللي ثانية في المراكز الحضرية، بدأت المجتمعات المتشددة بنقل المباريات المصنفة إلى السحابة خلال السفر أو دورات تحديث الأجهزة. كثافة تحقيق الدخل تتوسع لأن هؤلاء المستخدمين يشترون باستمرار DLC ويشتركون في المستويات المتميزة، رافعين ARPU بـ 2-3 مرات نسبة إلى المجموعات العادية. هجرتهم ترفع المتطلبات لمعدل البت التكيفي وربط المفاتيح المخصص ودعم HDR، ضاغطة على مقدمي الخدمة لتكرار خطوط أنابيب الخادم. مع نضوج تبني المتحمسين، التكافؤ التنافسي عبر أنواع الأجهزة سيزيد من ترسيخ الولاء داخل سوق الألعاب السحابية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النموذج التجاري: الاشتراكات تعيد تشكيل الاقتصادات

استحوذت مستويات الاشتراك على 70% من إجمالي الإيرادات في 2024، محولة مبيعات الألعاب المعلبة غير المنتظمة إلى تدفقات نقدية متكررة عالية الرؤية تمول بناء البنية التحتية. الخطط العائلية والحزم السنوية تقلل التخلي وتزيد القيمة مدى الحياة، موفرة قاعدة مستقرة يتوقع عليها المشغلون سعة الخادم. القابلية للتنبؤ تمكن حجوزات معالج الرسومات بالجملة، مخفضة تكاليف الوحدة بـ 8-12% نسبة إلى تسعير البقعة ومحسنة الهوامش الإجمالية عبر سوق الألعاب السحابية الأوسع.

نهج اللعب المجاني والمدعوم بالإعلانات يرتفع بمعدل نمو سنوي مركب بـ 41%، موسعاً القمع في الجغرافيات الحساسة للسعر. تعاون PlayerWON مع NVIDIA GeForce NOW يمثل مثالاً على تبادل حيث يشاهد المستخدمون فيديو مكافأة لفتح جلسات 30 دقيقة، بينما يحقق الناشرون الدخل من انطباعات إضافية [4]PlayerWON, "Ad-Supported Cloud Gaming Partnership," playerwon.com . تحقيق الدخل المختلط المخبوز في تصميم اللعبة - تمريرات المعركة وعناصر التجميل الصغيرة وحزم التعزيز - يكمل الاشتراك أو وحدات الإعلان، منشئاً إيراداً متطبقاً. الوصول الانتقائي أ-لا-كارت يتلكأ في المجتمعات المتخصصة المطالبة بألقاب محددة بدون التزامات متكررة. المحافظ المتوازنة التي تجمع مخططات متعددة تعظم الوصول والمرونة، مستدامة إيقاع النمو لسوق الألعاب السحابية في بيئات الاقتصاد الكلي المتطايرة.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بـ 35.81% من إيرادات 2024، بقيادة الصين واليابان وكوريا الجنوبية حيث تغطي خدمة الجيل الخامس أكثر من 90% من السكان الحضريين. تينسنت وKT وNTT DOCOMO تجعل خطوط أنابيب الاستوديو متماشية مع عمليات طرح الربط الليفي الخلفي العدوانية، ممكنة زمن الاستجابة تحت 25 مللي ثانية عبر المدن الكبرى. عروض الاشتراك المجمعة المخيطة في خطط المحمول بعد الدفع تسرع تحويل المستخدم المدفوع. لائحة المحتوى الصينية تدفع الأبطال المحليين للاستثمار في مجموعات معالج الرسومات الملكية، عازلة سوق الألعاب السحابية الإقليمي من صدمات العرض الخارجية.

منطقة الشرق الأوسط وأفريقيا تسجل أسرع معدل نمو سنوي مركب متوقع بـ 49.92%، وإن كان من قاعدة إيرادات أصغر. جدول أعمال السعودية الرقمي رؤية 2030 يخصص مليار دولار أمريكي للرياضات الإلكترونية وبنية البث التحتية، موضعاً الرياض كعقدة إقليمية للحوسبة الطرفية. شركات الناقلات الإماراتية اتصالات وdu قدمتا تمريرات الألعاب السحابية المتطبقة مربوطة بسياسات تقييم الصفر، متجاوزة قلق تجاوز البيانات. لكن خارج مدن مجلس التعاون الخليجي، سرعات الإنترنت عريض النطاق الثابت تبقى تحت عتبة 25 ميجابت في الثانية التي تدعم تدفقات 1080p مستقرة، مبرزة انقسامات ريفية داخل سوق الألعاب السحابية الناشئ.

أمريكا الشمالية وأوروبا تُظهران منحنيات تبني ناضجة حيث أداء احتياطي 4G يبقى مقبولاً، داعماً النمو حتى خارج مجموعات المترو الأساسية. نسيج البث المدعوم بـ Azure من مايكروسوفت يحقق قفزات مللي ثانية بأرقام مفردة بين محاور شيكاغو وأجهزة العميل على الساحل الشرقي، دافعاً مالكي وحدات التحكم لمعاملة الوصول السحابي كرفيق سفر بدلاً من استبدال كامل. المنظمون الأوروبيون يدفعون إشراف الحياد الشبكي على تقطيع الشبكة، مدفعين المشغلين لنشر مستويات SLA أداء شفافة. هذه الأطر الحاكمة تشكل نماذج تمرير التكلفة وتضمن التكافؤ التنافسي، مستدامة التبني الإضافي عبر كلا القارتين.

المشهد التنافسي

المناورة الاستراتيجية تتمحور حول رافعة الأصول. مايكروسوفت تدمج Xbox Cloud Gaming مع سعة معالج الرسومات Azure وفهرس الطرف الأول يضم امتيازات Halo وForza، منشئة خندق ثلاثي للملكية الفكرية والحوسبة وحسابات المستخدم. استراتيجية سوني تمزج حصريات PlayStation Studios مع تقنية Gaikai لتمديد مكتبات التوافق العكسي بدون مشتريات أجهزة جديدة. أمازون تدمج نموذج اشتراك قناة Luna في Prime، مدعمة الدخول بتجارب مجانية مجانية وتكاملات Twitch التي تدفع الاكتشاف الفيروسي.

المستقلون مثل Shadow وBoosteroid يسعون المرونة، مقدمين أجهزة كمبيوتر افتراضية قابلة للتخصيص مسعرة حسب مستوى المواصفات. خطط Boost وPower من Shadow تسمح للمبدعين بتأجير أجهزة فئة RTX 3070، بث الألعاب وتحرير المحتوى المباشر في آن واحد [3]Shadow, "Boost & Power Plans Launch," shadow.tech . Boosteroid يتشارك مع مقدمي خدمة الإنترنت في أوروبا الشرقية لتزويد عقد الحافة الصغيرة، عاصراً زمن الاستجابة إلى 15 مللي ثانية داخل كييف وبوخارست. إنفيديا تبقى العملاق الصامت: GeForce NOW يعيد استخدام نشر مراكز البيانات الموجودة، وطلبات براءة الاختراع على افتراض معالج الرسومات تعزز الدفاعية التقنية التي يرخصها الآخرون بعلاوة. مخاطر توحيد السوق ترتفع مع اعتماد المنافسين الأصغر على مزارع العرض ذات العلامة البيضاء المعاد بيعها بواسطة فائقي المقياس.

فرص المساحة البيضاء تتأخر حول وسطية العرض المختلط التي تخصص استدلال الذكاء الاصطناعي لوحدات معالجة الشبكة العصبية العميل عند المتاح، مخفضة حمل الخادم بـ 20%. متخصصة أخرى هي الرياضات الإلكترونية التنافسية: شركات متخصصة تعد خطوط أنابيب زجاج-إلى-زجاج تحت 20 مللي ثانية داخل حلقات مدينة واحدة، مشحونة فرق محترفة معدلات اشتراك متميزة. حالات استخدام المؤسسة - محاكاة التدريب وCAD البعيد - تمثل تدفق إيرادات مجاور حيث محركات اللعبة تدعم سيناريوهات صناعية، موسعة الطلب الإجمالي القابل للعنونة خارج الترفيه وموسعة المحيط الوظيفي لسوق الألعاب السحابية.

قادة صناعة الألعاب السحابية

-

شركة إنفيديا

-

شركة مايكروسوفت

-

مجموعة شركة سوني

-

شركة تينسنت القابضة المحدودة

-

شركة أمازون دوت كوم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: مايكروسوفت طرحت ترقيات أداء لـ Xbox Cloud Gaming على iPhone وiPad، مددت متوسط وقت اللعب بـ 35% وحسنت الاستجابة.

- مارس 2025: تينسنت وسوني وSquare Enix استثمروا في Ubitus لتعزيز افتراض معالج الرسومات وقدرات بث AR/VR.

- فبراير 2025: المدير المالي لـ Xbox تيم ستيوارت سلط الضوء على نماذج الاشتراك والاستهلاك، مشيراً إلى الذكاء الاصطناعي التوليدي لإنشاء المحتوى.

- يناير 2025: إريكسون نشرت بحث مستهلك وجد انسحاب عالي بعد التجربة بسبب مخاوف التسعير وفجوات الأداء.

نطاق تقرير سوق الألعاب السحابية العالمي

يمكن للمستخدمين المشاركة في ألعاب الفيديو من خلال الألعاب السحابية عبر البث مباشرة من خوادم بعيدة عبر الإنترنت، مما يلغي الحاجة لتنزيل أو تثبيت الألعاب على الأجهزة المحلية. السوق للدراسة يعرّف الإيرادات المتراكمة من مبيعات منصات الألعاب السحابية المختلفة عالمياً.

سوق الألعاب السحابية معرّف بناء على الإيرادات المُولدة من نوع الجهاز المُستخدم عالمياً. التحليل يعتمد على رؤى السوق من البحث الثانوي والمصادر الأساسية، شاملاً العوامل الرئيسية التي تؤثر على النمو، بما في ذلك المحركات والمقيدات.

سوق الألعاب السحابية مقسم حسب النوع (البث المرئي، بث الملفات)، حسب الجهاز (الهواتف الذكية، وحدات التحكم بالألعاب، الكمبيوتر، الأجهزة المحمولة، أخرى)، حسب نوع اللعبة (اللاعبون العاديون، اللاعبون المتحمسون، لاعبو نمط الحياة)، حسب الجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، باقي أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، باقي آسيا والمحيط الهادئ]، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). التقرير يقدم توقعات السوق والحجم بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البث المرئي |

| بث الملفات |

| الهواتف الذكية |

| الأجهزة اللوحية |

| أجهزة الكمبيوتر والكمبيوتر المحمول |

| أخرى (الأجهزة المحمولة، وحدات التحكم بالألعاب) |

| اللاعبون العاديون |

| اللاعبون المتحمسون |

| لاعبو نمط الحياة |

| القائم على الاشتراك |

| ادفع مقابل اللعب |

| مجاني للعب ومدعوم بالإعلانات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | البث المرئي | |

| بث الملفات | ||

| حسب الجهاز | الهواتف الذكية | |

| الأجهزة اللوحية | ||

| أجهزة الكمبيوتر والكمبيوتر المحمول | ||

| أخرى (الأجهزة المحمولة، وحدات التحكم بالألعاب) | ||

| حسب نوع اللاعب | اللاعبون العاديون | |

| اللاعبون المتحمسون | ||

| لاعبو نمط الحياة | ||

| حسب النموذج التجاري | القائم على الاشتراك | |

| ادفع مقابل اللعب | ||

| مجاني للعب ومدعوم بالإعلانات | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الألعاب السحابية الحالي؟

في 2025، من المتوقع أن يصل حجم سوق الألعاب السحابية إلى 5.32 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق الألعاب السحابية؟

شركة إنفيديا وBlacknut وشركة مايكروسوفت وNumecent Holdings Ltd وParsec Cloud Inc. (Unity Software Inc.) هي الشركات الرئيسية العاملة في سوق الألعاب السحابية.

أي منطقة هي الأسرع نمواً في سوق الألعاب السحابية؟

يُقدر أن الشرق الأوسط وأفريقيا سينمو بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق الألعاب السحابية؟

في 2025، آسيا والمحيط الهادئ تستحوذ على أكبر حصة سوقية في سوق الألعاب السحابية.

ما السنوات التي يغطيها سوق الألعاب السحابية هذا، وما كان حجم السوق في 2024؟

في 2024، قُدر حجم سوق الألعاب السحابية بـ 3.13 مليار دولار أمريكي. التقرير يغطي حجم السوق التاريخي لسوق الألعاب السحابية للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. التقرير يتوقع أيضاً حجم سوق الألعاب السحابية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: