حجم السوق وحصة صناعة الألعاب الصينية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

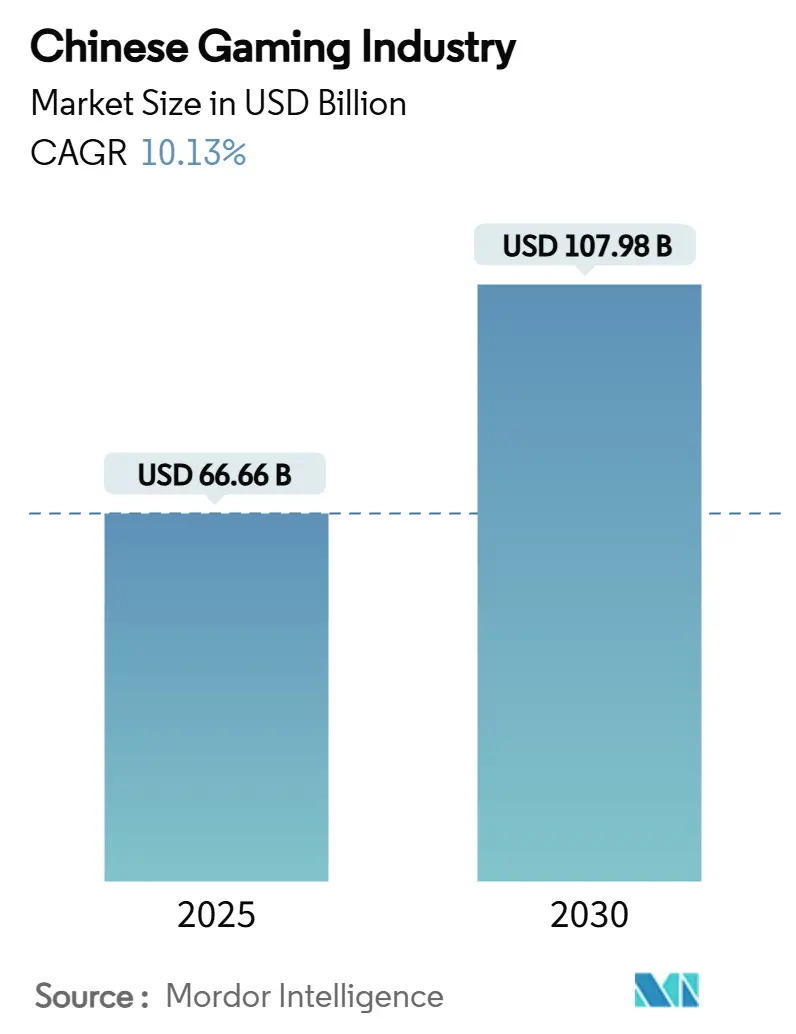

| حجم السوق (2025) | 66.66 مليار دولار أمريكي |

| حجم السوق (2030) | 107.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.13% CAGR |

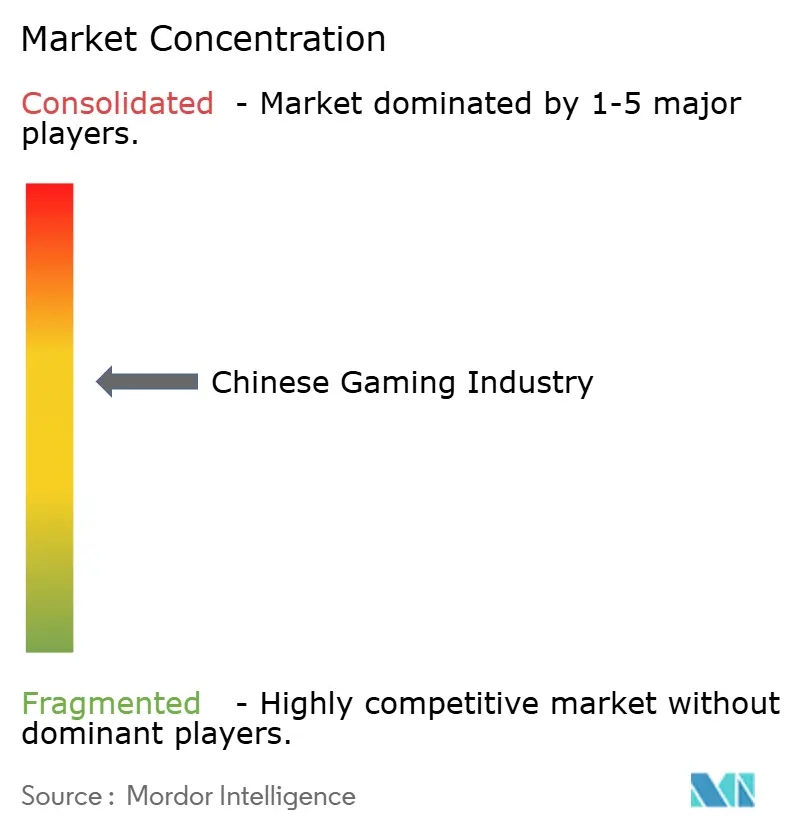

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق صناعة الألعاب الصينية بواسطة موردور إنتليجنس

يُقدر حجم السوق الصينية للألعاب بـ 66.66 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 107.98 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 10.13% خلال الفترة 2025-2030. الطلب المحلي القوي، وارتفاع انتشار تقنية 5G والاسترخاء التنظيمي المستقر يدعم هذا التوسع. تهيمن الألعاب المحمولة على الإنفاق، ومع ذلك تتسارع إصدارات الكونسول مع سعي المستهلكين للحصول على تجارب متميزة مدفوعة بالقصة. تجارب اليوان الرقمي التجريبية تقلل من احتكاك الدفع وتفتح طرق استثمار جديدة، بينما تستفيد الاستوديوهات المحلية من الأساطير الصينية لبناء ملكية فكرية ذات صدى عالمي. رعايات الرياضات الإلكترونية، خاصة من العلامات التجارية للسلع الاستهلاكية سريعة الحركة، تعمق المشاركة وتنوع الإيرادات. في الوقت نفسه، تنمو المبيعات الدولية بأرقام مزدوجة حيث يطلق الناشرون الرئيسيون محتوى مكيف ثقافياً في الخارج.

النقاط الرئيسية للتقرير

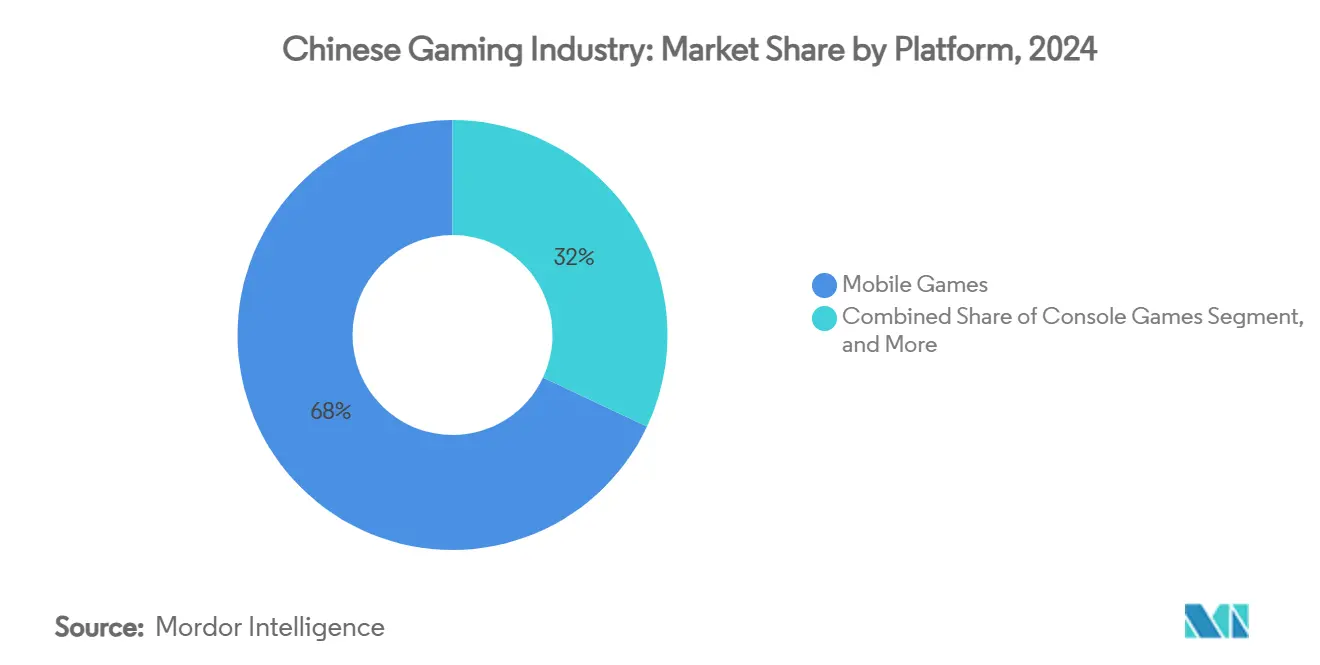

- حسب منصة الألعاب، استحوذت الألعاب المحمولة على 68% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع ألعاب الكونسول بمعدل نمو سنوي مركب قدره 14% حتى عام 2030 جمعية الصين للصوت والفيديو والنشر الرقمي.

- حسب نموذج الإيرادات، احتفظ المجاني للعب بـ 54% من حصة السوق الصينية للألعاب في عام 2024، بينما تظهر خدمات الاشتراك أسرع مسار نمو بمعدل نمو سنوي مركب قدره 24% حتى عام 2030 جي بي مورجان.

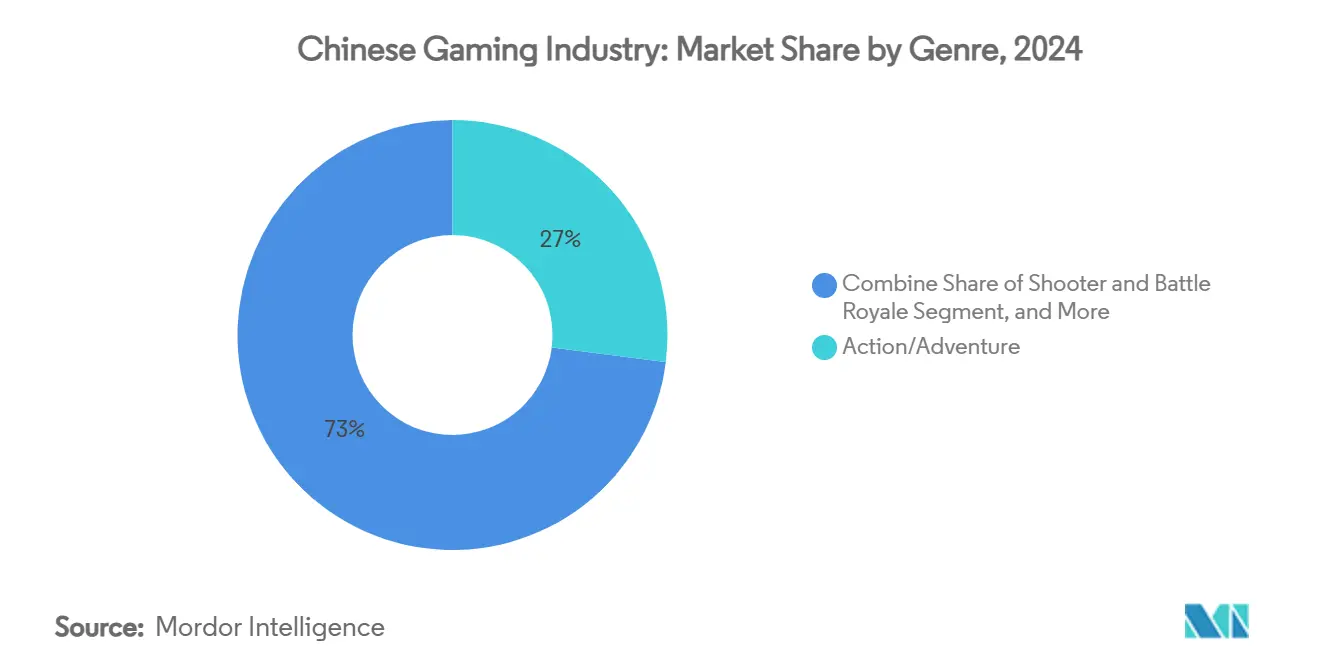

- حسب النوع، هيمنت الحركة/المغامرة على 27% من حجم السوق الصينية للألعاب في عام 2024؛ من المتوقع أن ترتفع فئة "الأخريات" بمعدل نمو سنوي مركب قدره 18% بين 2025-2030 بي بي سي.

- حسب عمر اللاعبين، تصدرت مجموعة 18-35 سنة بمساهمة إيرادات قدرها 38% في عام 2024؛ من المقرر أن ترتفع فئة أقل من 18 سنة بمعدل نمو سنوي مركب قدره 12% حتى عام 2030 رغم قيود وقت اللعب

توجهات ورؤى سوق صناعة الألعاب الصينية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح شبكة 5G يعزز اللعب منخفض التأخير | +1.90% | المقاطعات من الدرجة الأولى والساحلية | طويل المدى (≥ 4 سنوات) |

| ارتفاع رعاية الرياضات الإلكترونية | +1.40% | على المستوى الوطني، مراكز في شنغهاي وتشنغدو | متوسط المدى (2-4 سنوات) |

| اليوان الرقمي في المدفوعات الجزئية | +1.10% | البر الرئيسي الصيني وممرات هونغ كونغ | متوسط المدى (2-4 سنوات) |

| صادرات الملكية الفكرية الثقافية | +0.90% | الولايات المتحدة، اليابان، كوريا الجنوبية | طويل المدى (≥ 4 سنوات) |

| الديموغرافية الشابة، التقنية الذكية | +0.80% | على المستوى الوطني، الأقوى في المراكز الحضرية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح شبكة 5G يعزز اللعب منخفض التأخير

أنهت الصين عام 2024 بأكثر من 800 مليون اتصال 5G، مما يمثل 45% من جميع خطوط الهاتف المحمول. التأخير المنخفض للغاية يدعم الآن ألعاب إطلاق النار التنافسية وألعاب اللاعبين المتعددين في الوقت الفعلي التي كانت تتطلب سابقاً شبكات بجودة الكمبيوتر الشخصي. يتوقع المشغلون أن تضيف شبكة 5G 260 مليار دولار أمريكي إلى الناتج المحلي الإجمالي الوطني بحلول عام 2030، مما يوسع مجمعات الدخل المتاح لإنفاق الألعاب. التضاعف المتوقع أربع مرات في حركة البيانات المحمولة يشجع المطورين أكثر على تقديم رسوميات بجودة الكونسول على الهواتف الذكية. شراكات العرض السحابي، مثل استثمار ميهويو في تكنولوجيات ويل لينك، تساعد في التغلب على قيود الأجهزة وتوسيع قاعدة المستخدمين القابلة للوصول.

ارتفاع رعاية الرياضات الإلكترونية

انتقل مشهد الرياضات الإلكترونية المحلي إلى محافظ الإعلان الرئيسية بعد أن حقق إدوارد جيمينغ 690,000 دولار أمريكي من أسكن أسلحة فالورانت وحده مؤيد الرياضات الإلكترونية. تنظر العلامات التجارية التي تستهدف مستهلكي الجيل Z الأثرياء إلى بث البطولات كوسائط فعالة من حيث التكلفة مع تحويل عالي. بطولة فالورانت تشامبيونز تور المخصصة للصين، التي انطلقت في عام 2024 مع عشرة فرق شريكة، تؤكد على الدعم المؤسسي مطلع الرياضات الإلكترونية. الفوز ببطولة العالم 2024 رفع ملف الفرق المحلية دولياً، جذب رعاة جدد من المشروبات والملابس والإلكترونيات الشخصية.

اليوان الرقمي في المدفوعات الجزئية

بحلول منتصف عام 2023، تجاوزت المعاملات التراكمية لليوان الإلكتروني 250 مليار دولار أمريكي كلايد آند كو. الشراكات بين بنك الشعب الصيني ومنصات مثل وي تشات باي تزيل رسوم شبكة البطاقات، مما يسمح للناشرين بالاحتفاظ بحصة أكبر من الإيرادات. في الألعاب الآسيوية التاسعة عشرة، استخدم الرياضيون محافظ اليوان الإلكتروني لدفع ثمن البضائع المرتبطة بالألعاب في ثوانٍ، مما يؤكد سهولة الاستخدام. وظيفة المحفظة عبر الحدود التي تم اختبارها في هونغ كونغ تقدم قالباً للإنفاق السلس للسياح على الألعاب الصينية.

صادرات الملكية الفكرية الثقافية تدفع التبني في الخارج

تنسج الاستوديوهات الفولكلور وموضوعات الووشيا والملاحم التاريخية في الآليات الحديثة، خالقة امتيازات تجد صدى في الداخل والخارج. فرق التوطين تكيف أقواس السرد للحساسيات الإقليمية، والشراكات مع الموزعين الأجانب تبسط الامتثال. الإصدارات الناجحة تؤسس إيرادات ترخيص طويلة الأمد وتقوي مبادرات القوة الناعمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موافقات المحتوى المستندة إلى الحصص | −1.6% | على المستوى الوطني؛ مخاطر أعلى للملكية الفكرية الأجنبية | قصير المدى (≤ 2 سنة) |

| نقص وحدات معالجة الرسوميات للخدمات السحابية | −1.0% | الطلب في موسم الذروة على المستوى الوطني | قصير المدى (≤ 2 سنة) |

| ارتفاع تكاليف اقتناء المستخدمين | −0.7% | شبكات الإعلان الرئيسية؛ مدن الدرجة الأولى | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

موافقات المحتوى المستندة إلى الحصص

إدارة الصحافة والنشر الوطنية تقيد منح التراخيص الشهرية، مما يؤخر جداول الإصدار لكل من المطورين المحليين والأجانب. التوقف المفاجئ في أواخر عام 2023 زعزع ثقة الناشرين وكشف الحاجة إلى جداول زمنية أوضح. الاستوديوهات الأجنبية تعتمد الآن على الشركاء المحليين لتعديل خطوط الحبكة وإعادة تسمية الشخصيات والكشف عن احتمالات صناديق الغنائم. عدم اليقين يقلص حوالي 1.6 نقطة مئوية من مسار نمو السوق الصينية للألعاب.

نقص وحدات معالجة الرسوميات للخدمات السحابية

الطلب العالمي على تدريب الذكاء الاصطناعي وتعدين العملات المشفرة يشدد المعروض من رقائق تتبع الأشعة التي تشغل الألعاب السحابية عالية الجودة. يبلغ مقدمو الخدمات عن انخفاض في الأداء خلال عطلات السنة القمرية الجديدة وإطلاق الألعاب الرائجة. طفرات التأخير الناتجة يمكن أن تضعف احتفاظ اللاعبين، خاصة للأنواع التنافسية، مما يدفع الناشرين الكبار للاستثمار المشترك في قدرة مراكز البيانات[2]إريكسون، "تقرير الألعاب السحابية 2024،" ericsson.com .

تحليل القطاعات

حسب منصة الألعاب: قوة الهاتف المحمول تُختبر بارتفاع جاذبية الكونسول

حققت برامج الهاتف المحمول 238.2 مليار يوان صيني (32.7 مليار دولار أمريكي) في عام 2024، ما يعادل 68% من حجم السوق الصينية للألعاب. خطط 5G الميسورة التكلفة، وملكية الهواتف المحمولة الواسعة ومتاجر التطبيقات المنسقة تبقي المشاركة عالية، بينما العمليات المباشرة المصممة للعطل الوطنية تمدد دورات اللعب. مع ذلك، تستمر تكاليف اقتناء المستخدمين في الارتفاع، مما يدفع الاستوديوهات للتجريب مع نظم بيئية متقاطعة تمزج الوصول للهاتف المحمول والكمبيوتر الشخصي والكونسول. تبقى إيرادات الكونسول أصغر ولكن من المتوقع أن تتحرك بمعدل نمو سنوي مركب قدره 14% حتى عام 2030، الأسرع من أي فئة منصة. الرسوم المخففة على استيراد الأجهزة والبث السحابي يقللان حواجز الدخول، والأسر ذات الدخل المتاح المتنامي تنظر للكونسولات كمراكز ترفيه مشتركة. الاتجاهات المتباعدة تشير إلى أن الكونسولات ستقلص من هيمنة الهاتف المحمول، ومع ذلك ستبقى السوق الصينية للألعاب محمولة أولاً خلال العقد.

النمو في اعتماد الكونسول يعيد تشكيل استراتيجيات المحتوى. الإطلاقات المتميزة تحصل الآن على منافذ كمبيوتر شخصي متزامنة لتعظيم الجمهور، والناشرون يحزمون أسكن حصرية لمكافأة المتبنين المبكرين. التجارب المستندة على السحابة تتيح للاعبين غير المتأكدين تجربة تجارب عالية الدقة دون تكاليف الأجهزة المسبقة، داعمة قنوات تحويل أوسع. تجار التجزئة في شنغهاي وقوانغتشو يبلغون عن حركة مرور أعلى للأجهزة من الجيل التالي خلال مهرجانات التسوق، مؤكدين تحولاً تدريجياً ولكن ثابتاً نحو اللعب في غرفة المعيشة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الإيرادات: الاشتراكات تتحدى هيمنة المجاني للعب

احتفظت الألعاب المجانية للعب بـ 54% من حصة السوق الصينية للألعاب في عام 2024 حيث النجاحات الدائمة حسنت تناوبات تذاكر الموسم والعناصر التجميلية. ومع ذلك، تدقيق صناع السياسة لآليات الغاتشا وشهية الجمهور الناضج للتجارب الكاملة يشجع أشكال فوترة بديلة. تذاكر الاشتراك تحزم مكتبات قديمة مع إصدارات اليوم الأول وتقدم حفظ سحابي عبر الأجهزة، مقدمة قيمة مدركة ضد إنفاق المعاملات الجزئية غير المتوقع. تقديرات السوق تشير إلى معدل نمو سنوي مركب في منتصف العشرينات لإيرادات الاشتراك، أعلى بكثير من نمو القطاع الإجمالي، مما يضعها كمنافس ذو مصداقية للنماذج المدعومة بالإعلانات والمجانية للعب.

الناشرون يعيدون النظر أيضاً في تسعير الشراء للعب، خاصة للمغامرات الحركية المدفوعة بالقصة التي تعرض الفولكلور المحلي. التكامل مع اليوان الرقمي يقلل احتكاك الدفع ويدعم التسعير المتدرج للإصدارات الفاخرة، مما يجعل المحتوى المتميز في متناول طيف دخل أوسع. الفرق الأصغر التي تجرب علامات سعر لمرة واحدة تستفيد من تدفق نقدي قابل للتنبؤ، بينما الشركات الأكبر تطوي امتيازات الاشتراك في أنظمة ولاء تمتد عبر مجتمعات الفيديو والموسيقى والاجتماعية.

حسب النوع: الحركة-المغامرة تثبت الإيرادات وسط التجارب الهجينة

هيمنت ألعاب الحركة-المغامرة على 27% من الإنفاق لعام 2024 وتبقى النوع الرائد لرواية القصص الثقافية. المطورون يوظفون سينمائيات التقاط الحركة والموسيقى الأوركسترالية لرفع قيم الإنتاج، معززين مكانة النوع كمعيار ترفيهي. الروابط الإعلامية المتقاطعة مع استوديوهات الأفلام ومعالم الجذب في الحدائق الترفيهية تضخم إمكانية البضائع وتطيل دورات حياة الامتياز. في الوقت نفسه، الأنواع الهجينة التي تمزج البقاء والخداع الاجتماعي وآليات الخمول تنتشر على التطبيقات الفائقة، مقللة مخاطر التطوير ووصولاً لعشرات الملايين من اللاعبين العاديين. المساحة التجريبية تنوع السوق الصينية للألعاب وتتحدى الراسخين للدفاع عن وقت الشاشة بالابتكار المستمر.

ألعاب إطلاق النار روغلايك وألعاب الحفلات التي تناسب جلسات الهاتف المحمول القصيرة تكتسب زخماً بين الركاب في أنظمة النقل الحضرية. محاربو الخمول التنافسي يسمحون باللعب غير المتزامن، مخففين ضغط الوقت على الديموغرافيات الأكبر سناً. المطورون يجمعون بيانات سلوك المستخدم لتحسين تصحيحات التوازن وتذاكر الموسم، مستفيدين من التحليلات للحفاظ على احتفاظ عالي. في هذا المناخ، الحركة-المغامرة تبقى مرساة الإيرادات، لكن الهجينة التجريبية تشكل التفضيلات المستقبلية وأولويات الاستثمار التقني.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية للاعبين: البالغون الشباب يقودون الإنفاق بينما القُصر يتوسعون بأسرع معدل

حقق اللاعبون الذين تتراوح أعمارهم بين 18-35 سنة أكبر حصة من الإيرادات في عام 2024، مما يعكس ارتفاع الدخل الحضري وتطبيع الألعاب كترفيه رئيسي. التجارب التعاونية وفعاليات الرياضات الإلكترونية المباشرة ومجتمعات المؤثرين تعزز الولاء بين هذه الفئة. النمو في التوظيف المهني يرفع أيضاً الطلب على الألعاب الغنية بالسرد التي تقدم استراحة سينمائية من الروتين اليومي.

قطاع أقل من 18 سنة يسجل أسرع توسع رغم قيود وقت اللعب المفروضة. الآباء ينجذبون لصناديق الرمل التعليمية وأدوات الإبداع التي تتماشى مع أهداف المنهج. صانعو الأجهزة يدمجون التحقق من الاسم الحقيقي ولوحات تحكم الوالدين للامتثال للتنظيم مع الحفاظ على المشاركة. خلال فترة التوقع، المحتوى الذي ينضج مع هؤلاء المستخدمين الشباب من المرجح أن يضاعف القيمة مدى الحياة ويرفع حجم السوق الصينية للألعاب طويل المدى.

التحليل الجغرافي

وصلت الإيرادات المحلية إلى 44.8 مليار دولار أمريكي في عام 2024، مما يمثل 35.2% من الإنفاق العالمي على الألعاب. شنغهاي وبكين وقوانغتشو تعمل كمراكز تطوير ورياضات إلكترونية، تستضيف مؤتمرات رائدة تجذب مئات الآلاف من الحضور. المقاطعات الساحلية تظهر إنفاقاً أعلى لكل مستخدم في المتوسط، بينما المناطق الداخلية تسجل نمواً أسرع للاعبين مع ارتفاع اعتماد الهواتف الذكية.

ارتفعت المبيعات الدولية بنسبة 13.4% سنوياً إلى 18.6 مليار يوان صيني (2.55 مليار دولار أمريكي) في عام 2024 مع الولايات المتحدة واليابان وكوريا الجنوبية كأهم الوجهات [3]جمعية الصين للصوت والفيديو والنشر الرقمي، "المؤتمر السنوي لصناعة الألعاب الصينية 2025،" capda.org.cn . فرق التوطين تكيف الآليات لمعايير التصنيف العمري الأجنبية، والشراكات مع الناشرين الإقليميين تساعد في التنقل في قنوات التوزيع. السرديات المستندة على الأساطير تجد صدى في الأسواق الآسيوية، بينما تعاونات الأبطال الخارقين تدفع الجذب في أمريكا الشمالية.

مشاريع 5G الحكومية رفعت تغطية الشبكة إلى 83% من السكان بنهاية عام 2023 [1] GSMA، "الاقتصاد المحمول الصين 2024،" gsma.com . تحسين الاتصال الريفي يضيق فجوات اللعب الحضري-الريفي ويفتح طلباً جديداً في المقاطعات الغربية. مجالس السياحة المحلية تستفيد من إعدادات الألعاب للتسويق للوجهات، تستضيف مهرجانات موضوعية تعزز الاقتصادات الإقليمية. هذه الديناميكيات الجغرافية تؤكد على البصمة غير المتكافئة ولكن المتوسعة للسوق الصينية للألعاب.

المشهد التنافسي

تبقى تنسنت أكبر ناشر محلي من حيث الإيرادات، تليها نت إيز، مع كليهما يستفيد من خبرة عميقة في الخدمة المباشرة ونظم بيئية اجتماعية واسعة. المحورة الأخيرة لتنسنت نحو السيطرة على حصص في الاستوديوهات المستقلة تشير إلى دفع لملكية فكرية أكثر اكتمالاً. نت إيز تستثمر في موتيفات الثقافة التقليدية لتلبية إرشادات المحتوى وتمييز كتالوجها.

الاستوديوهات الصاعدة مثل ميهويو وجيم ساينس تضيق الفجوة من خلال التركيز على التميز في لعبة واحدة ودمج تقنية السحابة لإدارة الطلب الذروي. نجاحهما يظهر أن الابتكار المستهدف يمكن أن يتحدى الراسخين حتى في ساحة معتمدة على الحجم. الناشرون يدمجون بشكل متزايد موضوعات وطنية وميزات المسؤولية الاجتماعية للشركات للتماشي مع المنظمين وبناء النوايا الحسنة بين الآباء.

نقص الأجهزة يدفع التكامل العمودي حيث الشركات الرائدة تشارك في تمويل توسعات مراكز البيانات مع شركاء الاتصالات. الحواجز التقنية الناتجة ترفع متطلبات رأس المال للداخلين الجدد، موحدة النفوذ بين الطبقة العليا. مع ذلك، الاستوديوهات متوسطة الحجم تكتسب رؤية من خلال تسويق المؤثرين ومشاركة مجتمع متخصص، مبقية الضغط التنافسي حياً داخل السوق الصينية للألعاب.

قادة صناعة صناعة الألعاب الصينية

-

شركة تنسنت القابضة المحدودة

-

شركة نت إيز المحدودة

-

شركة شنغهاي ميهويو للتكنولوجيا الشبكية المحدودة

-

شركة العالم المثالي المحدودة

-

37 التفاعلية للترفيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: سجلت صناعة الألعاب الصينية إيرادات قياسية لعام 2024 بلغت 325.8 مليار يوان صيني (44.8 مليار دولار أمريكي)

- أبريل 2025: الصين وافقت على 127 لعبة جديدة، مع لعبة Path of Exile: Ascension من تنسنت جيمز بين الموافقات.

نطاق تقرير صناعة الألعاب الصينية

يُعرَّف الألعاب الصينية بأنها لعب الألعاب الإلكترونية التي تُجرى من خلال وسائل متعددة، مثل أجهزة الكمبيوتر والهواتف المحمولة والكونسولات أو الوسائط الأخرى مجتمعة. هناك انتشار متزايد لاتصالات الإنترنت عالية السرعة، خاصة في الاقتصادات الناشئة، مما يجعل الألعاب عبر الإنترنت عملية لمزيد من الناس في السنوات الأخيرة. نطاق البحث يشمل التقسيم حسب أنواع الألعاب، مثل الكونسولات ومتصفحات الكمبيوتر والألعاب المحمولة.

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الألعاب المحمولة |

| ألعاب الكمبيوتر (المحملة/الصندوق والمتصفح) |

| ألعاب الكونسول |

| الألعاب السحابية |

| ألعاب الواقع الافتراضي/المعزز |

| مجاني للعب (F2P) |

| ادفع للعب / المتميز |

| الاشتراك وتذكرة اللعبة |

| الحركة/المغامرة |

| إطلاق النار والباتل رويال |

| لعب الأدوار (RPG/MMORPG) |

| الرياضة والسباق |

| أخرى |

| أقل من 18 سنة |

| 18-35 سنة |

| 36-50 سنة |

| أكثر من 50 سنة |

| حسب منصة الألعاب | الألعاب المحمولة |

| ألعاب الكمبيوتر (المحملة/الصندوق والمتصفح) | |

| ألعاب الكونسول | |

| الألعاب السحابية | |

| ألعاب الواقع الافتراضي/المعزز | |

| حسب نموذج الإيرادات | مجاني للعب (F2P) |

| ادفع للعب / المتميز | |

| الاشتراك وتذكرة اللعبة | |

| حسب النوع | الحركة/المغامرة |

| إطلاق النار والباتل رويال | |

| لعب الأدوار (RPG/MMORPG) | |

| الرياضة والسباق | |

| أخرى | |

| حسب الفئة العمرية للاعبين | أقل من 18 سنة |

| 18-35 سنة | |

| 36-50 سنة | |

| أكثر من 50 سنة |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق الصينية للألعاب؟

وصل حجم السوق الصينية للألعاب إلى 66.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 107.98 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 10.13%

أي قطاع منصة يتوسع بأسرع معدل؟

من المتوقع أن تسجل ألعاب الكونسول معدل نمو سنوي مركب قدره 14% من عام 2025 إلى 2030، متفوقة على المنصات الأخرى حيث الألعاب المحلية المتميزة تجذب إنفاق الأسر الأعلى.

كيف تؤثر شبكة 5G على نمو الألعاب؟

أكثر من 800 مليون اتصال 5G توفر شبكات مستقرة منخفضة التأخير تمكن اللعب التنافسي متعدد اللاعبين وتدعم رسوميات بجودة الكونسول على الهواتف الذكية

ما تأثير حصص الموافقة على إطلاقات الألعاب الأجنبية؟

قيود التراخيص الشهرية يمكن أن تؤخر الإصدارات وتقلص نمو السوق بحوالي 1.6 نقطة مئوية، مما يدفع المطورين الأجانب للشراكة مع الشركات المحلية وتكييف المحتوى مع إرشادات السياسة

من هي الشركات الرائدة في السوق الصينية للألعاب؟

تنسنت ونت إيز تهيمنان على أكبر الحصص، بينما الاستوديوهات سريعة النمو مثل ميهويو وجيم ساينس تتحدى هيمنتهما من خلال تطوير الملكية الفكرية المركز واستثمار البنية التحتية السحابية.

آخر تحديث للصفحة في: