حجم وحصة سوق العقارات التجارية في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

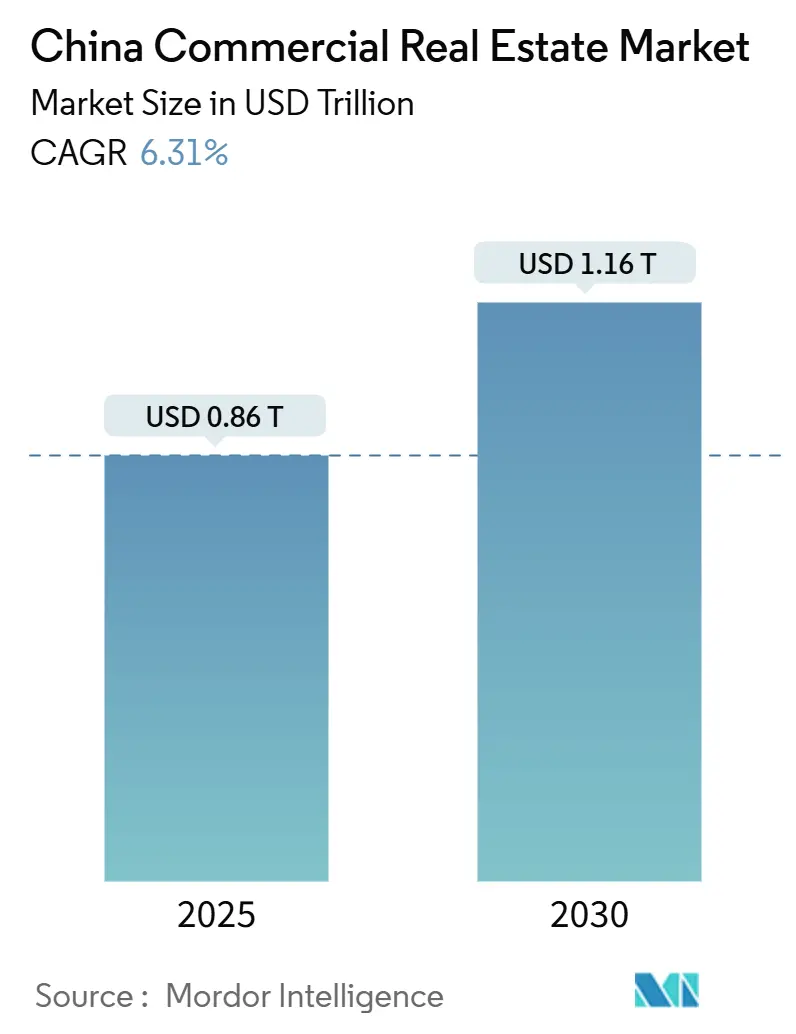

| حجم السوق (2025) | 0.86 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.16 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.31% CAGR |

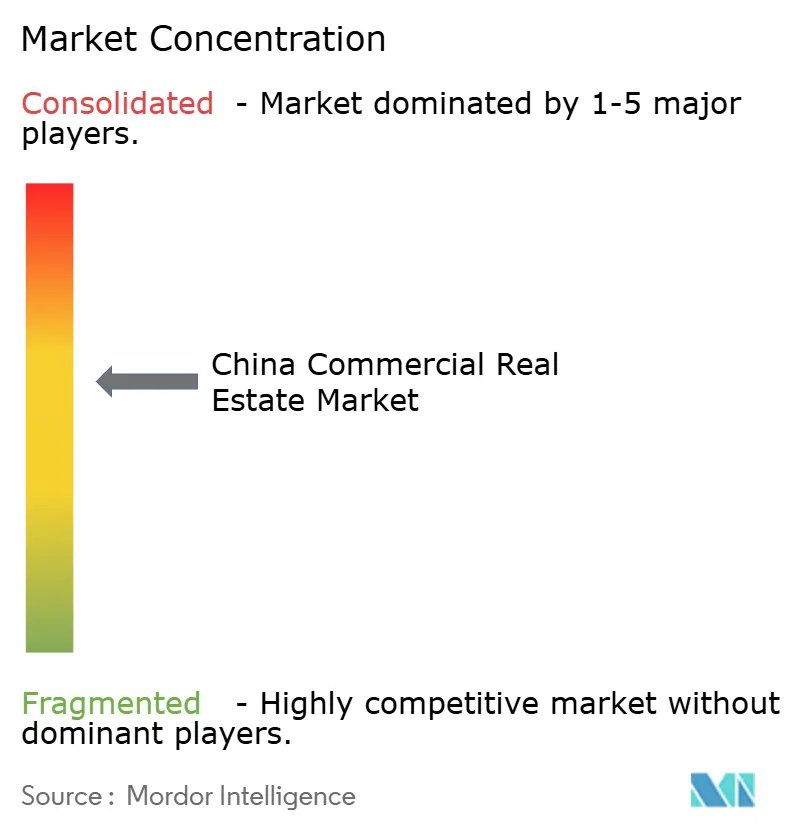

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العقارات التجارية في الصين من قبل Mordor Intelligence

بلغ سوق العقارات التجارية في الصين 0.86 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.16 تريليون دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 6.31%. تنبع الزخم من دفعة تمويل عام قدرها 563.4 مليار دولار أمريكي لمشاريع الإسكان والحضرية، وطرح صناديق الاستثمار العقاري للبنية التحتية (C-REITs)، وميل سياسي يفضل تحديثات الأصول على الإضافات الجديدة. تستمر احتياجات المشغلين في التحول نحو المساحات اللوجستية الحديثة، ومكاتب الدرجة الأولى، والحرم الجامعية المعتمدة على البيانات، بينما يكثف المستثمرون المؤسسيون بحثهم عن العوائد المستقرة في مناخ التمويل المتقلب. في الوقت نفسه، فإن فائض المخزون القديم، وارتفاع تكاليف الاقتراض للمطورين الخاصين، والامتصاص البطيء للمراكز التجارية الثانوية يكبح النمو الرئيسي. تتحول الميزة التنافسية بعيداً عن المطورين الموجهين نحو الحجم نحو المشغلين ذوي الأصول الخفيفة القادرين على الجمع بين رؤوس الأموال الصبورة وإدارة العقارات المدعومة بالتكنولوجيا.

الوجبات الرئيسية للتقرير

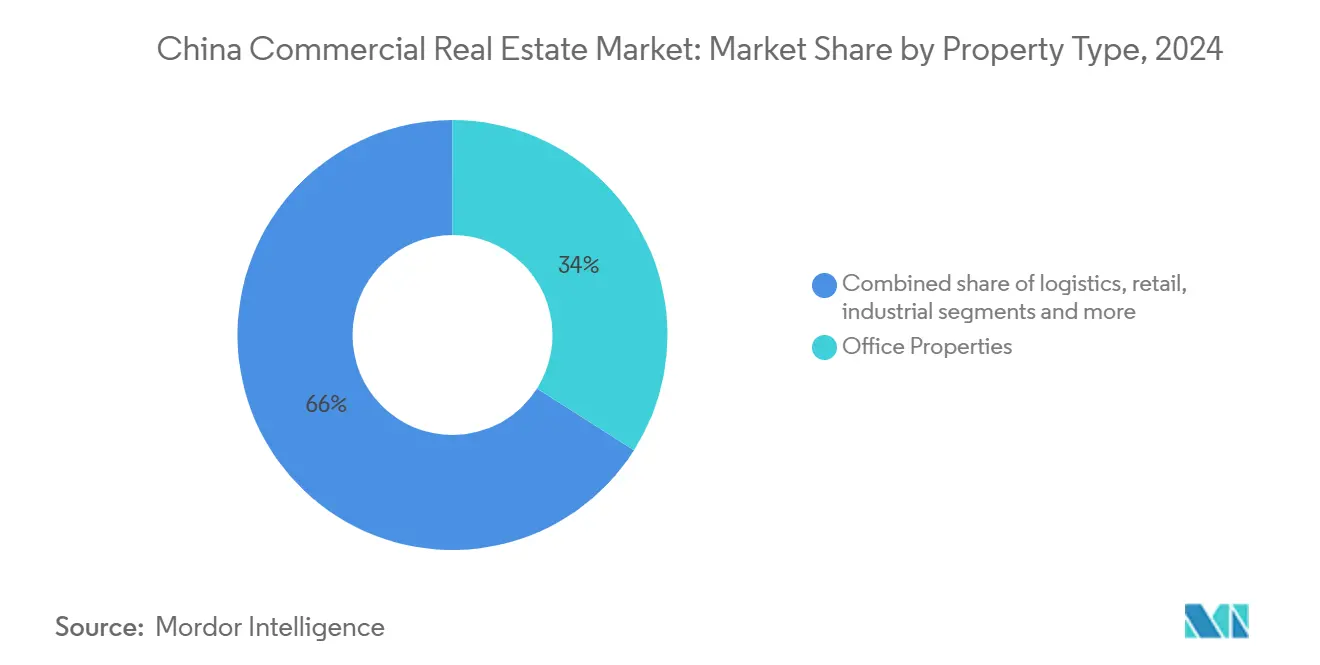

- حسب نوع العقار، تصدرت المكاتب بحصة 34.0% من سوق العقارات التجارية في الصين في عام 2024؛ من المتوقع أن تسجل العقارات اللوجستية أسرع معدل نمو سنوي مركب قدره 7.72% حتى عام 2030.

- حسب نموذج العمل، سيطرت المبيعات على حصة 62.0% من سوق العقارات التجارية في الصين في عام 2024، بينما من المتوقع أن تنمو عمليات الإيجار بمعدل نمو سنوي مركب قدره 6.98% حتى عام 2030.

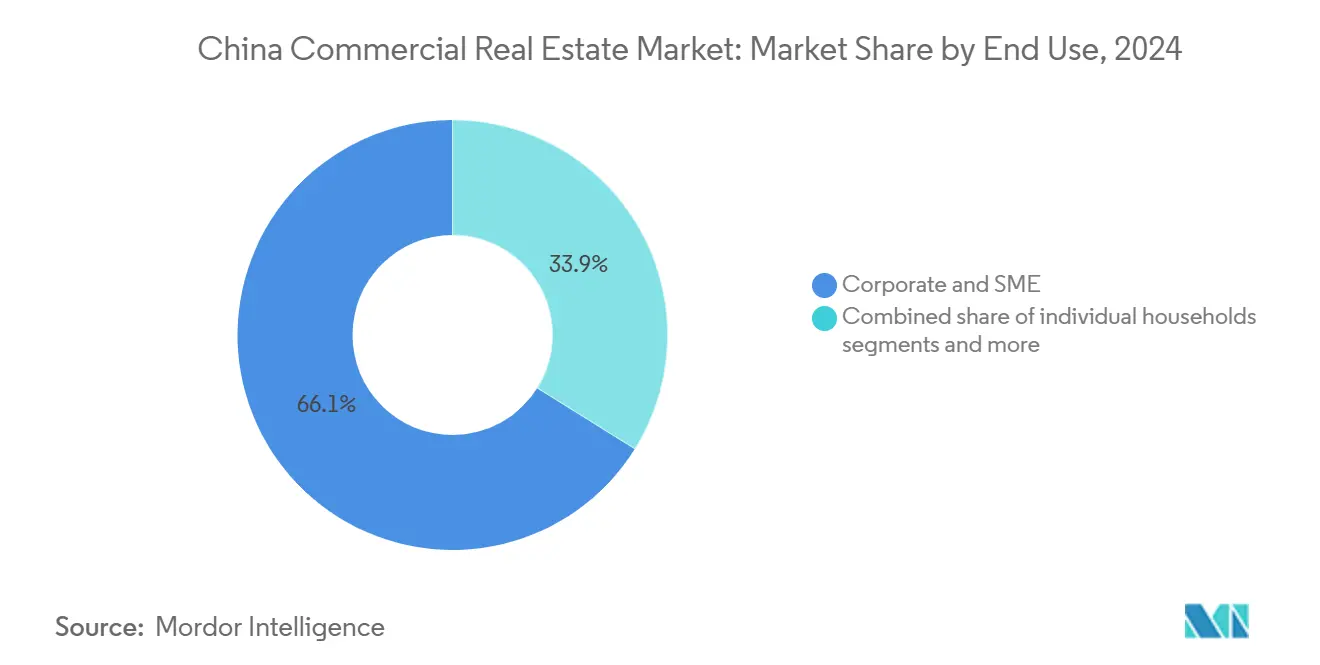

- حسب المستخدم النهائي، استحوذت الشركات والمؤسسات الصغيرة والمتوسطة على حصة 66.1% من سوق العقارات التجارية في الصين في عام 2024؛ يمثل المستثمرون الأفراد الفئة الأسرع توسعاً بمعدل نمو سنوي مركب قدره 6.73% حتى عام 2030.

- حسب المدينة، استحوذت شنغهاي على حصة 22.0% من سوق العقارات التجارية في الصين في عام 2024، بينما تشنغدو في طريقها لتحقيق أعلى معدل نمو سنوي مركب قدره 7.24% بحلول عام 2030.

اتجاهات ورؤى سوق العقارات التجارية في الصين

تحليل تأثير المحركات

| المحرك | تأثير ( ~ ) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المرن على اللوجستيات من التجارة الإلكترونية وسياسة الدورة المزدوجة | +1.8% | وطني، مراكز لوجستية من الدرجة الأولى | متوسط المدى (2-4 سنوات) |

| حافز التجديد الحضري بقيادة الدولة لتحديثات مكاتب الدرجة الأولى | +1.2% | شنغهاي، بكين، شنتشن، قوانغتشو | قصير المدى (≤ 2 سنوات) |

| برنامج C-REIT المعجل يفتح رؤوس الأموال المؤسسية | +0.9% | وطني، مكاسب مبكرة في شنغهاي، بكين، شنتشن | طويل المدى (≥ 4 سنوات) |

| أجندة "قوى الإنتاج الجديدة عالية الجودة" لمراكز البيانات والحرم الجامعية لعلوم الحياة | +0.7% | مدن الدرجة الأولى وممرات التكنولوجيا | طويل المدى (≥ 4 سنوات) |

| بناء محاور النقل يحفز مستودعات الميل الأخير | +0.5% | تشنغدو ومراكز النقل الناشئة | متوسط المدى (2-4 سنوات) |

| تفويضات الصفر الصافي ومباني ثلاث نجوم خضراء | +0.4% | وطني، الأكثر صرامة في مدن الدرجة الأولى | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المرن على اللوجستيات من التجارة الإلكترونية وسياسة "الدورة المزدوجة"

تؤكد مخططة الدورة المزدوجة في الصين على الاستهلاك المحلي إلى جانب التجارة الخارجية، مما يرفع العمود الفقري اللوجستي لسوق العقارات التجارية في الصين. يتجاوز متوسط إشغال المستودعات بالفعل 90% في بكين الكبرى وشنغهاي، بينما ارتفعت الإيجارات الرئيسية في بكين بنسبة 90% منذ عام 2008. تسرّع عمالقة التجارة الإلكترونية الاستثمارات في التوزيع الآلي وعقد الميل الأخير التي تفي بوعود التسليم المحكمة للمستهلكين. تتماشى الإرشادات الحكومية لتحديث سلسلة التوريد مع تدفقات رؤوس الأموال الخاصة إلى الحدائق اللوجستية من الدرجة الأولى، مما يحفز الامتصاص المستمر حتى مع تراجع نمو الصادرات. خط الأنابيب اللوجستي الناتج كثيف رؤوس الأموال، ويفضل الأصول طويلة الإيجار التي تجذب صناديق المعاشات وشركات التأمين. تعزز التصعيدات الإيجارية المستقرة إدراك القطاع كبنية تحتية شبه في سوق العقارات التجارية في الصين.

حافز التجديد الحضري بقيادة الدولة لتحديثات مكاتب الدرجة الأولى في مدن الدرجة الأولى

خصصت السلطات المركزية والبلدية 197.2 مليار دولار أمريكي لـ 5,392 مشروع تجديد حضري بحلول أغسطس 2024، مستهدفة تحسين المخزون بدلاً من التوريد الجديد.[1]مجلس الدولة - "خمس إدارات تعبر عن آرائها بشكل مشترك حول الترويج المستمر لمبادرات التجديد الحضري،" metal.com داخل شنغهاي وبكين وشنتشن وقوانغتشو، تشمل أولويات إعادة التطوير أنظمة تكييف ذكية، وأرضيات مرنة، وتحديثات خفض الكربون لإرضاء المستأجرين العاملين بنظام هجين. تم توجيه البنوك السياسية العامة لإعطاء الأولوية لقروض التجديد، مما يقلل من مخاطر التنفيذ للمخططات المؤهلة. يرفع التركيز على الجودة الطلب على المساحات من الدرجة الأولى، حتى مع معاناة المكاتب الثانوية من ارتفاع الشواغر. يمكن للمطورين القادرين على إعادة تموضع الأصول الأقدم التقاط علاوات الإيجار مع تخفيف فائض العرض الهيكلي الذي يثقل كاهل سوق العقارات التجارية الأوسع في الصين.

برنامج C-REIT المعجل يفتح رؤوس الأموال المؤسسية لعقارات البنية التحتية التجارية

لقد أجازت لجنة تنظيم الأوراق المالية الصينية أصول المستودعات والحدائق الصناعية والبنية التحتية الاستهلاكية للإدراج العام، مما يشير إلى تحول هيكلي بعيداً عن التطوير كثيف الديون نحو مركبات الملكية الممولة بالأسهم. تقدمت Sinotrans بطلب لصندوق استثمار عقاري للمستودعات في بورصة شنغهاي في يناير 2025، مسلطة الضوء على قنوات السيولة الجديدة لمحافظ اللوجستيات. يوسع إدراج صناديق الاستثمار العقاري الصينية في Stock Connect الوصول الأجنبي ويخفض تكلفة رؤوس الأموال عبر سوق العقارات التجارية في الصين. تستهوي سياسات الأرباح المستقرة شركات التأمين وصناديق المعاشات، الذين يمكنهم الآن إعادة تدوير رؤوس الأموال في الأصول طويلة الأجل دون ضغط على الميزانية العمومية. الفائدة المتتالية هي بيئة تمويل أكثر صحة تكافئ المالكين المركزين على تدفقات الدخل المستقرة.

أجندة "قوى الإنتاج الجديدة عالية الجودة" تحفز مراكز البيانات والحرم الجامعية لعلوم الحياة

تسلط الوثائق السياسية التي تؤطر الإنتاجية الصينية من الجيل التالي الضوء على البنية التحتية الرقمية والعلوم الحيوية كأولويات وطنية. يتصاعد الطلب على مراكز البيانات فائقة الحجم مع تعمق اختراق الخدمات السحابية، بينما تتطلب المجموعات الصيدلانية مختبرات متوافقة مع ممارسات التصنيع الجيدة. تتطلب هذه الصيغ المتخصصة مبانٍ عالية النفقات الرأسمالية ومواصفات طاقة أو تكييف متطورة نادراً ما يتقنها المطورون التقليديون. يشارك المستثمرون المؤسسيون في الاستثمار مع المشغلين لتأمين الوصول إلى خط الأنابيب وتوزيع المخاطر التقنية. في المقابل، تؤكد فترات الإيجار الطويلة والإشغالات الحاسمة للمهام العوائد المستقرة، مما يثري ملف الدخل لسوق العقارات التجارية الأوسع في الصين.

تحليل تأثير القيود

| القيد | تأثير ( ~ ) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فائض عرض هيكلي في مخزون المكاتب القديمة بعد اعتماد النظام الهجين | -1.4% | مراكز مكاتب الدرجة الأولى | قصير المدى (≤ 2 سنوات) |

| ارتفاع تكاليف التمويل للمطورين الخاصين وسط إزالة الرافعة المالية للقطاع | -1.1% | وطني، الأحد للشركات الصغيرة | متوسط المدى (2-4 سنوات) |

| ارتفاع الشواغر في المراكز التجارية من الدرجة الأدنى | -0.8% | مناطق التجارة من الدرجة الثانية والثالثة | متوسط المدى (2-4 سنوات) |

| سقوف عوائد بيع الأراضي تقيد خطوط أنابيب البناء الجديدة | -0.6% | على مستوى البلاد، تنفيذ متنوع | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

فائض عرض هيكلي في مخزون المكاتب القديمة بعد اعتماد النظام الهجين

قلّص العمل الهجين الاحتياجات الإجمالية لمساحات المكاتب، مما كشف عن أوجه القصور الوظيفية في الأبراج السابقة لعام 2010 التي تفتقر إلى التخطيطات المرنة أو التهوية الحديثة. تظهر الأبحاث أن كل وحدة ارتفاع في المشاعر المتعلقة بالجائحة دفعت الإيجارات إلى الانخفاض بنسبة 8% في المدن عالية الشغور. تستفيد تحويلات الدرجة الأولى من إعانات التجديد، لكن حجم المخزون غير الأساسي يتفوق على قدرة التجديد. مع انجذاب المستأجرين نحو الجودة، يلجأ مالكو المكاتب الثانوية إلى تخفيضات الإيجار أو تحويلات العمل المشترك، مما يثبط العوائد داخل سوق العقارات التجارية في الصين. تشتد سحب الشواغر في الأسواق الفرعية اللامركزية حيث يبرد احتكاك التنقل الطلب أكثر.

ارتفاع تكاليف التمويل للمطورين الخاصين وسط إزالة الرافعة المالية للقطاع

تهدف China Vanke إلى خفض 100 مليار دولار أمريكي من الديون المحملة بالفوائد خلال عامين، مما يؤكد على ألم إزالة الرافعة المالية على مستوى القطاع. ترفع سقوف القروض الأكثر صرامة وتراجع الصناديق الائتمانية متوسط فروق الاقتراض للبناة المملوكين بشكل خاص، بينما يحصل النظراء المدعومون من الدولة على ائتمان أرخص.[2]Global Times - "سلطات الإسكان الصينية تدعو لبذل جهود معززة لضمان تسليم مشاريع الإسكان،" globaltimes.cn ارتفعت حالات التخلف عن السندات، مما ألزم المطورين برهن تدفقات الإيجار أو التخلص من الأصول الأساسية لجمع النقد. تميل فجوة التمويل الميدان التنافسي نحو المستثمرين المؤسسيين الذين يمكنهم كتابة شيكات الأسهم أو الاستفادة من مسار C-REIT. من المحتمل حدوث تباطؤ في البناء قريب المدى حتى تتعافى الميزانيات العمومية، مما يخفف من التوريد الجديد عبر سوق العقارات التجارية في الصين.

تحليل القطاعات

حسب نوع العقار: قيادة المكاتب تلتقي بزخم اللوجستيات

استحوذت العقارات المكتبية على 34.0% من حصة سوق العقارات التجارية في الصين في عام 2024، مما يعكس الطلب الراسخ من مستأجري التمويل والتكنولوجيا والخدمات المهنية المتجمعين في مناطق الدرجة الأولى. تلبي الأبراج من الدرجة الأولى احتياجات الشركات متعددة الجنسيات التي تقدر المباني الجاهزة للحوكمة البيئية والاجتماعية والمؤسسية ووسائل الراحة في أماكن العمل الذكية، مما يحافظ على الشغور الرئيسي في خانة الآحاد رغم اعتماد النظام الهجين. لكن المكاتب الثانوية تشهد شغوراً بأرقام مضاعفة مع ترقية المشغلين بعلاوات إيجار أدنى. موازنة تاج المكاتب، يتوسع مخزون اللوجستيات بمعدل نمو سنوي مركب قدره 7.72% حتى 2030، متفوقاً على كل فئة أصول أخرى على ظهر اختراق التجارة الإلكترونية وأهداف الدورة المحلية. يرسو الإيجار المسبق للمشغلين في الحدائق الصناعية واسعة النطاق مخاطر التطوير ويضمن بدايات إيجار سريعة، مما يعزز عمق الدخل لحجم سوق العقارات التجارية في الصين المرتبط بأصول التخزين.

تدمج المستودعات عالية المواصفات الآن الأتمتة ورفوف البليت العالية وخلجان السلسلة الباردة، مما يتطلب إيجارات متميزة تخفف من حساسية تكلفة الموقع. يطارد المديرون المؤسسيون مجموعات اللوجستيات المجاورة للمدن بالقرب من منطقة Lingang في شنغهاي أو منطقة Qianhai في شنتشن على عقود إيجار طويلة تحوط التضخم. في المقابل، ينقسم أداء المراكز التجارية: تحقق الأماكن من فئة الرفاهية مبيعات قوية، بينما تتصارع المراكز من السوق المتوسط في مدن الدرجة الأدنى مع شغور بأرقام مضاعفة. قذائف مراكز البيانات وحدائق التصنيع الحيوي، رغم صغر حجمها، تسجل عوائد كبيرة وشروط إيجار طويلة، منحوتة مكانة عالية الهامش في سوق العقارات التجارية الأوسع في الصين. يستطيع المطورون القادرون على تجاوز تجديدات المكاتب ومرافق الميل الأخير تنويع التدفق النقدي وتخفيف الصدمات الدورية.

ملاحظة: حصص القطاعات لجميع المناطق الفردية متاحة عند شراء التقرير

حسب نموذج العمل: هيمنة المبيعات تتحدى نمو الإيجار

استحوذت معاملات المبيعات على 62.0% من نشاط السوق في عام 2024، مما يعكس التفضيل التاريخي لاسترداد رؤوس الأموال المقدم ومشتريات المالك-المشغل. تسهل أطر البيع المسبق دوران التدفق النقدي، لكن القيود التنظيمية على سحوبات الضمان تجبر المطورين على إكمال المشاريع قبل الوصول إلى العائدات، مما يشد السيولة. في الوقت نفسه، من المتوقع أن يتوسع نموذج العمل الإيجاري بمعدل نمو سنوي مركب قدره 6.98%، مدعوماً بمخارج C-REIT وارتفاع الشهية بين شركات التأمين وصناديق المعاشات لدخل العقارات الشبيه بالسندات. هذا التحول مرئي في حجم سوق العقارات التجارية في الصين المخصص لمحافظ الإيجار، والذي ارتفع بشكل أسرع من إيصالات البيع المسبق خلال 2024. [3]لجنة تنظيم الأوراق المالية الصينية، "أسئلة وأجوبة حول صناديق الاستثمار العقاري للبنية التحتية العامة،" CSRC، csrc.gov.cn

يتحول المطورون نحو استراتيجيات الاحتفاظ والتشغيل، غالباً ما يحولون المراكز التجارية المستقرة أو الحدائق اللوجستية إلى صناديق استثمار عقاري عامة تعيد تدوير الأسهم. توفر عمليات البيع-الإيجار الخلفي السيولة المؤقتة دون التخلي عن السيطرة على الأصول. يستفيد مديرو العقارات المحترفون من منصات إنترنت الأشياء لتحسين كفاءة الطاقة، مما يعزز هوامش التشغيل وتقييمات صافي الأصول. يوسع المزيج المتطور من خيارات البناء للبيع والبناء للاحتفاظ طرق الخروج ويوسد المطورين ضد تقلبات التمويل. مع زيادة التعرض للإيجار تدريجياً، تصبح رؤية الدخل مقياساً ائتمانياً محورياً عبر صناعة العقارات التجارية في الصين.

حسب المستخدم النهائي: استقرار الطلب المؤسسي وسط النمو الفردي

استحوذ المشغلون من الشركات والمؤسسات الصغيرة والمتوسطة على 66.1% من استلام المساحات في عام 2024، مرسين التدفقات النقدية بعقود إيجار متعددة السنوات وتعهدات أقوى. يستمرون في تفضيل مكاتب المنطقة التجارية المركزية، ومراكز اللوجستيات، ومساحات البحث والتطوير المتخصصة، مما يحافظ على الطلب الأساسي بغض النظر عن تقلبات دورة المستهلكين. تطلب المؤسسات الصغيرة والمتوسطة بشكل متزايد أجنحة مرنة جاهزة للاستخدام، مما يزرع خط إيرادات ثانوي للمالكين. في الوقت نفسه، يمثل المستثمرون الأفراد شريحة المستخدمين النهائيين الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.73%، مدفوعة بدمقرطة وحدات صناديق الاستثمار العقاري وتطبيقات الملكية الجزئية المنظمة تحت إرشادات جديدة.

ينوع الأفراد أصحاب الثروات العالية في المكاتب الطبقية وتجزئة الواجهات كتحوط ضد تبريد السوق السكني، بينما يكسب المدخرون ذوو الثراء الجماهيري التعرض غير المباشر من خلال قنوات صناديق الاستثمار المشترك. تقدم قاعدة المستثمرين المتوسعة هذه جيوب سيولة جديدة، رغم أنها تزيد الحاجة إلى التقارير الشفافة للأصول وخدمات الأصول المهنية. يستجيب الرعاة المؤسسيون بحملات تعليم المستثمرين ولوحات معلومات أداء الحوكمة البيئية والاجتماعية والمؤسسية للاحتفاظ بالثقة. مجموعة رؤوس الأموال التجزئة المتعمقة مهيأة لتخفيف تقلبات التمويل وحقن المرونة في سوق العقارات التجارية في الصين.

ملاحظة: حصص القطاعات لجميع المناطق الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

احتفظت شنغهاي بهيمنتها بحصة 22% من سوق العقارات التجارية في الصين في عام 2024، مدفوعة بـ 10.3 مليار دولار أمريكي من صفقات المكاتب وجاذبية دائمة للمستأجرين متعددي الجنسيات في التمويل والاستشارات. بقي شغور الدرجة الأولى أقل من 8% مع تجمع المشغلين في مناطق Lujiazui الأساسية و North Bund التي توفر نقل متفوق، وبيانات اعتماد خضراء، واتصال بيانات عالي السرعة. تتحول خطوط أنابيب البناء نحو إحياء الواجهة البحرية متعددة الاستخدام، غالباً ما تمول من خلال بذر C-REIT الذي يعد بتوزيعات مستقرة.

تتبع بكين كقوة السياسة والتكنولوجيا، حيث يوازن طلب البحث والتطوير في Zhongguancun الاستلام الأبطأ في أبراج المنطقة التجارية المركزية الأقدم. تجذب حرم مراكز البيانات في مناطق Changping الشمالية و Daxing الجنوبية الغربية شركات التقنية الفائقة الجائعة للقدرة على الطاقة. تحافظ المنطقة التجارية المركزية Futian في شنتشن ومنطقة التعاون Qianhai على امتصاص قوي للدرجة الأولى، بمساعدة خطة منطقة خليج قوانغدونغ-هونغ كونغ-ماكاو الكبرى التي تؤطر تآزر رؤوس الأموال عبر الحدود. تستفيد قوانغتشو من لوجستيات الموانئ وقاعدة التصنيع المحدثة للحفاظ على طلب متوازن للمكاتب-التجزئة-الصناعة.

تتصدر تشنغدو دوري النمو بمعدل نمو سنوي مركب قدره 7.24% نحو 2030، مرتفعة بالسياسات الوطنية التي تشجع التحضر الداخلي ودائرة تشنغدو-تشونغتشينغ الاقتصادية التوأم. تتطلب المستودعات الحديثة بالقرب من مطار Tianfu في تشنغدو إيجاراً مسبقاً قوياً من مشغلي اللوجستيات من الطرف الثالث، بينما تجذب حدائق علوم الحياة الناشئة الشركات الناشئة للتقنية الحيوية. ترتفع مؤشرات جودة المعيشة تشجع هجرة المواهب، مما يعزز طلب المكاتب أكثر. يقدر المستثمرون انتشار العائد في تشنغدو - غالباً 150 نقطة أساس فوق مكاتب المنطقة التجارية المركزية الأساسية في شنغهاي - لكنهم يستفيدون من تحسن السيولة مع زيادة شركات التأمين المحلية ومديري الصناديق التخصيصات الغربية. يشير هذا التشتت للنشاط إلى توازن جغرافي أكثر صحة لسوق العقارات التجارية في الصين.

المشهد التنافسي

سوق العقارات التجارية في الصين مجزأ باعتدال، يعرض بيئة تنافسية ديناميكية ومتطورة. تشتد المنافسة مع معاناة العمالقة الراسخين من المشاكل المالية، مفضلة اللاعبين الرشيقين المتمرسين تشغيلياً. حجزت China Vanke خسارة قدرها 6.97 مليار دولار أمريكي لعام 2024، الأولى منذ عام 1991، بعد أن انخفضت الإيرادات إلى 48.34 مiliار دولار أمريكي تحت ضغط إزالة الرافعة المالية. تضغط رياح مقاومة مماثلة على مطورين تقليديين آخرين، بعضهم باع ممتلكات غير أساسية بتقييمات مخفضة - بيع ESR Group لأصول لوجستية بقيمة 0.82 مليار دولار أمريكي وخروج Sino-Ocean من مركز تجاري بقيمة 0.56 مليار دولار أمريكي يمثل التقليم الاستراتيجي المعتاد. يمتص الموحدون ذوو الميزانيات القوية المخزون المتعثر، بينما تتفاوض الصناديق الانتهازية على حقن أسهم مفضلة في المشاريع المتوقفة.

يستغل المستثمرون المؤسسيون ومديرو الأصول اللحظة. مجموعة Longfor، على سبيل المثال، رفعت إيرادات الإيجار إلى 3.76 مليار دولار أمريكي في عام 2024 رغم ضعف المبيعات الرئيسي، مؤكدة متانة منصة الاحتفاظ والتشغيل. توسع الصناديق الأساسية الإضافية الأجنبية حصصها في المشاريع المشتركة للوجستيات ومراكز البيانات، بمساعدة وصول C-REIT المدعوم بـ Stock Connect الذي يتجنب قيود الحصص السابقة. أصبح نشر التكنولوجيا - أجهزة استشعار إنترنت الأشياء، تحليلات المرافق بالذكاء الاصطناعي، تطبيقات تفاعل المستأجرين - مميزاً في كسب عقود إيجار الشركات الممتازة وتقليل نسب التكاليف التشغيلية.

تدور اللعب الاستراتيجية بشكل متزايد حول تجديدات القيمة المضافة، إعادة التموضع الأخضر، والأصول المواضيعية مثل حدائق علوم الحياة. يتعاون المطورون مع شركات خدمات الطاقة لتركيب شبكات مصغرة متجددة، مما يعزز درجات المباني الخضراء ثلاث نجوم ويفتح قروضاً مرتبطة بالاستدامة أرخص. الشراكات عبر الصناعات مرئية أيضاً: يدمج مشغلو اللوجستيات حلول الميل الأخير في تجزئة الصناديق الكبيرة الشاغرة، بينما يعيد مشغلو مراكز البيانات تجهيز قذائف صناعية عالية التحميل الأرضي. مع مطاردة رؤوس الأموال لرعاة أقل قابلية للتمويل، أولئك القادرون على الجمع بين براعة التنفيذ، وبيانات اعتماد الحوكمة البيئية والاجتماعية والمؤسسية، والحوكمة الشفافة سيعززون النفوذ عبر سوق العقارات التجارية في الصين.

قادة صناعة العقارات التجارية في الصين

-

مجموعة واندا

-

شركة China Resources Land Ltd

-

مجموعة Greenland

-

مجموعة Longfor

-

شركة China Vanke Co.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: حققت China Vanke خسارة قدرها 6.97 مليار دولار أمريكي لعام 2024 على إيرادات 48.34 مليار دولار أمريكي مع تقليص إزالة الرافعة المالية للهوامش.

- مارس 2025: أعلنت مجموعة Longfor عن إيرادات 2024 قدرها 17.95 مليار دولار أمريكي؛ ارتفعت إيرادات العقارات الاستثمارية بنسبة 7.4% إلى 3.76 مليار دولار أمريكي.

- يناير 2025: تقدمت Sinotrans بطلب لفصل صندوق استثمار عقاري للوجستيات في بورصة شنغهاي للأوراق المالية، موسعة تغطية C-REIT للبنية التحتية اللوجستية.

- أكتوبر 2024: كشفت وزارة الإسكان الصينية عن رفع تمويل بقيمة 563.4 مليار دولار أمريكي لاستقرار تسليمات المشاريع.

نطاق تقرير سوق العقارات التجارية في الصين

العقارات التجارية (CRE) هي عقار يستخدم فقط للأعمال أو لتوفير مساحة عمل بدلاً من الأغراض السكنية. غالباً ما تؤجر العقارات التجارية للمستأجرين لإجراء أنشطة مدرة للدخل.

يتضمن التقرير تحليلاً خلفياً كاملاً لسوق العقارات التجارية في الصين، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، نظرة عامة على السوق، تقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، ديناميكيات السوق، والاتجاهات الجغرافية، وتأثير كوفيد-19.

يغطي التقرير شركات العقارات التجارية في الصين ويتم تقسيم السوق حسب النوع (المكاتب، التجزئة، الصناعية (اللوجستيات)، والضيافة). يقدم التقرير حجم السوق والتوقعات لسوق العقارات التجارية في الصين من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المكاتب |

| التجزئة |

| اللوجستيات |

| أخرى (صناعية، ضيافة، مراكز بيانات، علوم حياة، متعددة الاستخدام) |

| المبيعات |

| الإيجار |

| الأفراد / الأسر المعيشية |

| الشركات والمؤسسات الصغيرة والمتوسطة |

| أخرى (مؤسسات، حكومات، منظمات غير حكومية) |

| شنغهاي |

| بكين |

| شنتشن |

| قوانغتشو |

| تشنغدو |

| باقي الصين |

| حسب نوع العقار | المكاتب |

| التجزئة | |

| اللوجستيات | |

| أخرى (صناعية، ضيافة، مراكز بيانات، علوم حياة، متعددة الاستخدام) | |

| حسب نموذج العمل | المبيعات |

| الإيجار | |

| حسب المستخدم النهائي | الأفراد / الأسر المعيشية |

| الشركات والمؤسسات الصغيرة والمتوسطة | |

| أخرى (مؤسسات، حكومات، منظمات غير حكومية) | |

| حسب المدن | شنغهاي |

| بكين | |

| شنتشن | |

| قوانغتشو | |

| تشنغدو | |

| باقي الصين |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق العقارات التجارية في الصين؟

تم تقييمه بـ 855.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,161.36 مليار دولار بحلول عام 2030.

أي نوع عقار يحتل أكبر حصة في سوق العقارات التجارية في الصين؟

استحوذت أصول المكاتب على 34% من إجمالي القيمة في عام 2024، محتفظة بموقعها القيادي.

أي قطاع ينمو بأسرع وتيرة داخل سوق العقارات التجارية في الصين؟

من المتوقع أن تتوسع العقارات اللوجستية بمعدل نمو سنوي مركب قدره 7.72% حتى 2030، مدعومة بالتجارة الإلكترونية وتحديثات سلسلة التوريد.

لماذا تعتبر صناديق C-REIT مهمة لسوق العقارات التجارية في الصين؟

إنها تفتح أسهم مؤسسية، وتنوع التمويل خارج قروض البنوك، وتوفر للمستثمرين التعرض السائل للعقارات المدرة للدخل.

أي مدينة تظهر أعلى إمكانات نمو؟

من المتوقع أن تسجل تشنغدو معدل نمو سنوي مركب قدره 7.24% حتى 2030، مدفوعة بسياسات التنمية الغربية وتوسعات محاور النقل.

كيف يؤثر العمل الهجين على طلب المكاتب؟

يرفع اعتماد النظام الهجين الشغور في الأبراج القديمة، لكن تحديثات الدرجة الأولى تبقى مطلوبة، مما يكثف فجوة الجودة عبر منظر المكاتب.

آخر تحديث للصفحة في: