حجم وحصة سوق المركبات التجارية في آسيان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 47.13 مليار دولار أمريكي |

| حجم السوق (2030) | 62.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.93% CAGR |

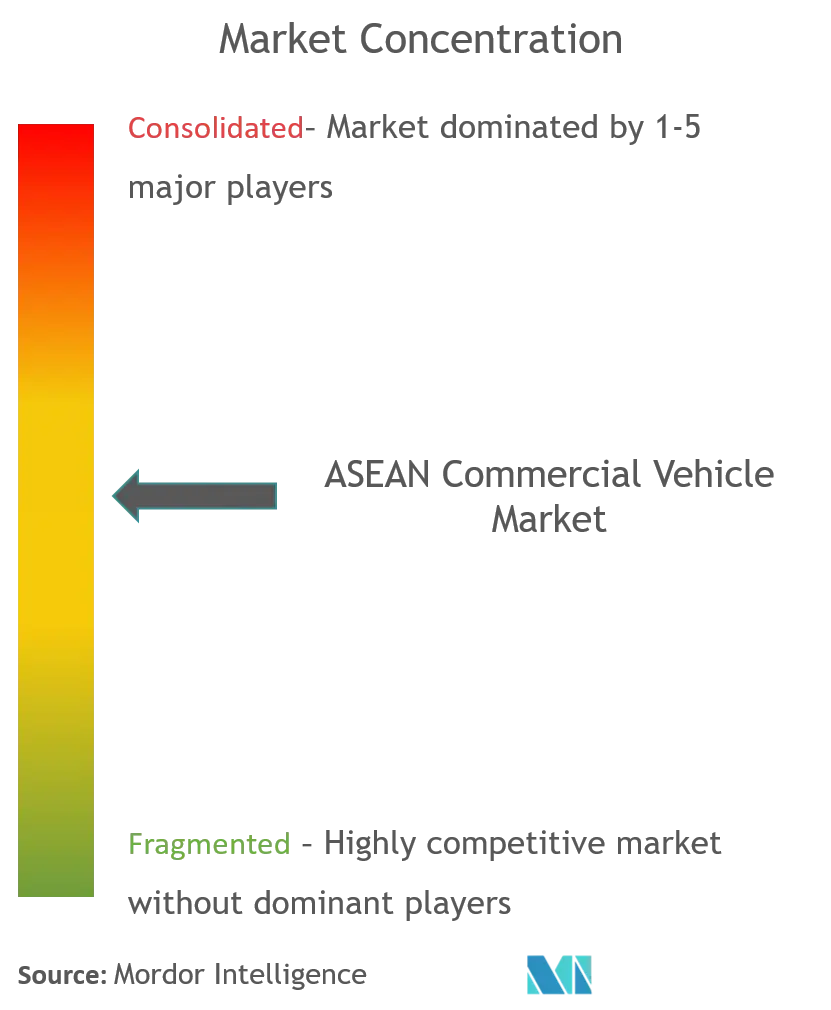

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات التجارية في آسيان من قبل موردور إنتيليجنس

تبلغ قيمة سوق المركبات التجارية في آسيان 47.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 62.87 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.93%. يؤدي تزايد الإنفاق على البنية التحتية والرقمنة السريعة للتجارة عبر الحدود وتسارع كهربة الأساطيل إلى وضع المنطقة كمركز محوري للإنتاج والاستهلاك. تقوم الجمارك الإقليمية بتنسيق أوقات عبور الحدود، بينما تعيد منصات التجارة الإلكترونية تشكيل أنماط التوزيع للميل الأخير وترفع الطلب على النماذج الخفيفة الرشيقة. في الوقت نفسه، تشدد الدول الأعضاء قواعد الانبعاثات بما يتماشى مع معايير يورو السادس، مما يدفع إلى ترقيات متسارعة في محركات الدفع. تعمق الشركات المصنعة للمعدات الأصلية الصينية التوطين، مستفيدة من مزايا التكلفة والتجارة الحرة داخل آسيان لتقويض هيمنة العلامات التجارية اليابانية الراسخة منذ فترة طويلة.

النقاط الرئيسية للتقرير

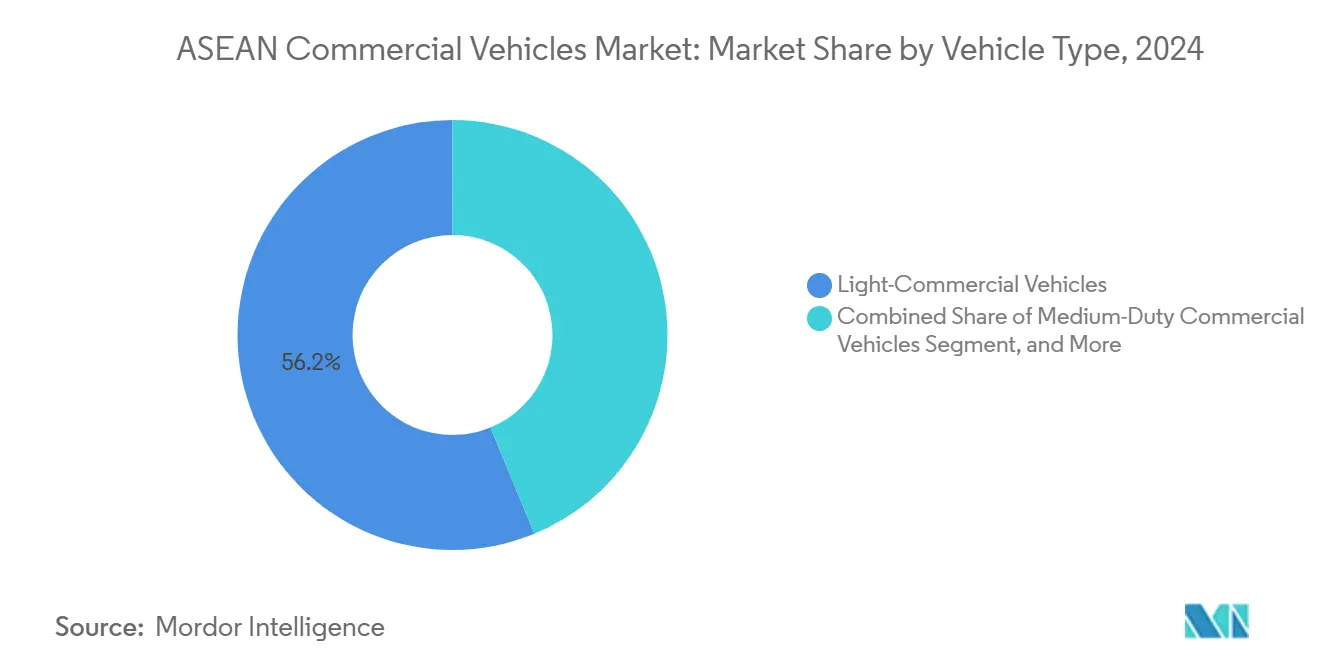

- حسب نوع المركبة، تصدرت المركبات التجارية الخفيفة بنسبة 56.25% من حصة سوق المركبات التجارية في آسيان في عام 2024، بينما تتخلف الشاحنات الثقيلة بمعدل نمو سنوي مركب منخفض

- حسب نوع الدفع، احتلت نماذج الاحتراق الداخلي نسبة 94.26% من حجم سوق المركبات التجارية في آسيان في عام 2024؛ من المتوقع أن تتوسع النتائج الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 10.23% حتى عام 2030

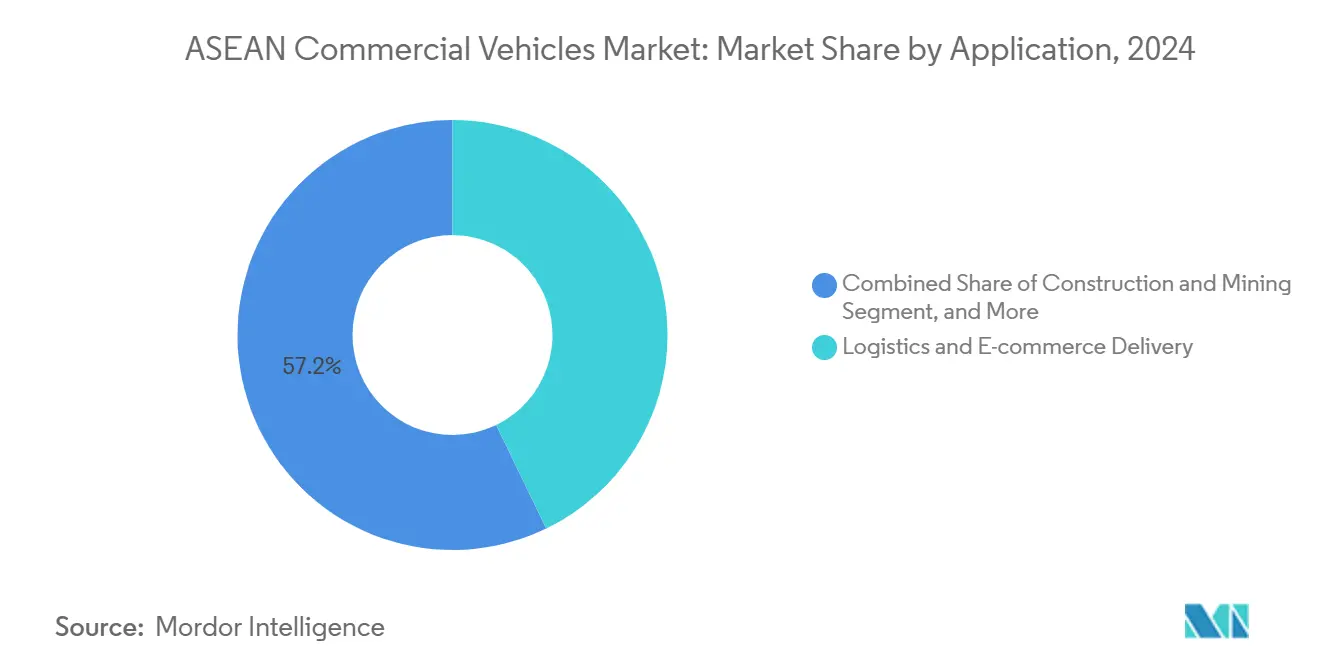

- حسب التطبيق، استحوذت الخدمات اللوجستية والتجارة الإلكترونية على نسبة 42.28% من حجم سوق المركبات التجارية في آسيان في عام 2024؛ النقل العام مهيأ لمعدل نمو سنوي مركب قدره 9.37% حتى عام 2030

- حسب تكوين الهيكل، شكلت الشاحنات الجامدة والشاحنات الصغيرة نسبة 45.56% من حجم سوق المركبات التجارية في آسيان في عام 2024، بينما ستنمو الهياكل المبردة بمعدل نمو سنوي مركب قدره 10.24%

- من الناحية الجغرافية، سيطرت تايلاند على نسبة 38.24% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو سنغافورة بمعدل نمو سنوي مركب قدره 10.26% حتى عام 2030

اتجاهات ورؤى سوق المركبات التجارية في آسيان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار التجارة الإلكترونية واللوجستيات للميل الأخير | +1.2% | تايلاند، إندونيسيا، فيتنام | قصير المدى (≤ سنتان) |

| خط أنابيب مشاريع البنية التحتية الضخمة | +0.9% | تايلاند، إندونيسيا، ماليزيا، فيتنام | متوسط المدى (2-4 سنوات) |

| نمو التجارة داخل آسيان | +0.8% | على مستوى المنطقة | متوسط المدى (2-4 سنوات) |

| التوطين من قبل الشركات المصنعة للمعدات الأصلية الصينية للمركبات الكهربائية التجارية | +0.7% | تايلاند، إندونيسيا، ماليزيا | قصير المدى (≤ سنتان) |

| زيادة الطلب على سلسلة التبريد | +0.5% | فيتنام، تايلاند، إندونيسيا | طويل المدى (≥ 4 سنوات) |

| ولايات ائتمان الكربون / الأساطيل الخضراء | +0.4% | سنغافورة، تايلاند، ماليزيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار التجارة الإلكترونية واللوجستيات للميل الأخير

أدى النمو المتفجر في التجارة التجزئة عبر الإنترنت إلى إعادة رسم ملفات الشحن، مما دفع مشغلي الأساطيل إلى تفضيل الشاحنات الصغيرة المدمجة وشاحنات البيك آب وناقلات البضائع ثنائية العجلات التي يمكنها الانزلاق عبر المراكز الحضرية المزدحمة. ضاعفت شبكات البريد السريع نقاط الخدمة عبر تايلاند خلال عام 2024، مما يؤكد على إلحاح المشغلين لتضييق نوافذ الوفاء. تكتسب الشاحنات الكهربائية الخفيفة المصممة لغرض معين والتي تتميز بحجيرات شحن معيارية زخماً، خاصة حيث تعاقب قيود الوصول المركبات التي تعمل بالديزل. أسفرت الشراكات بين منصات مشاركة الرحلات والمجمعين المحليين عن دراجات نارية قابلة لتبديل البطارية بأقل من 1000 دولار أمريكي تقلل وقت الخمول وتطيل عمر الأصول. يميل الطلب أيضاً نحو وحدات التوصيل الصغير المتحكمة بدرجة الحرارة حيث ترفع منصات التجارة الاجتماعية إنتاجية الأطعمة الطازجة. مجتمعة، هذه التحولات تضخم المشتريات من المنصات التجارية الخفيفة وتفتح الفرص لموردي التليماتيكس الذين يمكنهم تحسين توجيه التوصيل متعدد النقاط.

خط أنابيب مشاريع البنية التحتية الضخمة

عبر تايلاند وإندونيسيا وماليزيا وفيتنام، تم تخصيص أكثر من 43 تريليون دولار أمريكي للإنفاق على الطرق والجسور حتى عام 2035، ما يعادل 63% من مخصصات النقل في آسيا والمحيط الهادئ[1]"تلبية احتياجات البنية التحتية لآسيا"، بنك التنمية الآسيوي، adb.org. ترفع ترقيات الطرق السريعة وتوسعات المحاجر الطلبات الفورية لشاحنات القلاب وخلاطات الخرسانة وناقلات التعدين الثقيلة. كما تعزز الممرات اللوجستية المحورية حول الموانئ التي تنتشر حول لايم تشابانغ وكلانغ جرارات الحاويات. بينما تخلق موافقات المشاريع خط أساس ثابت، فإن التأخير المرتبط بالاستحواذ على الأراضي أو القيود المالية يقدم تقلبات ربع سنوية في الطلب تجبر الشركات المصنعة للمعدات الأصلية على متابعة برامج الهيكل المعياري وأنماط التحول المرنة. يستفيد موردو حلول متانة مجموعة الدفع وخدمات الصيانة في الموقع حيث يعطي أصحاب الأساطيل الأولوية لوقت التشغيل على تكلفة الاستحواذ المطلقة.

نمو التجارة داخل آسيان

يعترف نظام العبور الجمركي لآسيان الآن بإعلان إلكتروني واحد للمركبات التي تعبر حدود متعددة، مما يقلل الأعمال الورقية ويحد من أوقات الإقامة[2]"نظرة عامة على نظام العبور الجمركي لآسيان"، جمارك سنغافورة، customs.gov.sg. تتطلب الأساطيل عبر الحدود، لذلك، جرارات مجهزة بالسياج الجغرافي وأقفال الأمان وشهادة سلسلة التبريد للامتثال لقوانين وطنية متنوعة. تستفيد قواعد التصنيع في تايلاند وإندونيسيا من أحكام منطقة التجارة الحرة لآسيان المعفاة من الرسوم الجمركية لتصدير مجموعات شبه مفككة عبر الكتلة، مما يحفز الطلب على الخدمات اللوجستية داخل الشركات. بينما ترتفع تدفقات الشحن مع التكامل الاقتصادي، تكشف الاختناقات المستمرة في معابر جوهور وبويبيت الحاجة إلى إدارة رقمية للصفوف وقوانين محملة محورية متناسقة.

التوطين من قبل الشركات المصنعة للمعدات الأصلية الصينية للمركبات الكهربائية التجارية

على مدى العامين الماضيين، صبت الجهات الداخلة الصينية بقيادة بي واي دي وفوتون أكثر من 1.4 مليار دولار أمريكي في التجميع التايلاندي والإندونيسي. يتجنب الإنتاج المحلي رسوم الاستيراد ويستفيد من الإعفاءات الجمركية على مستوى المنطقة ويؤهل للحوافز للأساطيل الخضراء. استحوذت بي واي دي وحدها على أكثر من ثلث مبيعات تايلاند للمركبات التجارية الكهربائية بالبطارية بعد إطلاق مصنع رايونغ بقيمة 486 مليون دولار أمريكي في عام 2024. تسرع خطوط البطاريات عالية الكثافة الطاقية نضج سلسلة التوريد الإقليمية وتدفع تكاليف الحزم إلى الانخفاض، مما يجبر العلامات التجارية اليابانية الحالية على تسريع خرائط طريق الكهربة. كما يرعى التوطين الصيني الموردين من الدرجة الثانية المحليين الذين يحصلون على الوصول إلى تقنيات الإدارة الحرارية الجديدة ومحركات العجلات الداخلية.

زيادة الطلب على سلسلة التبريد

ترفع زيادة الدخول الفردية واعتماد البقالة الرقمية الحاجة للنقل المتحكم بدرجة الحرارة. تدفع فجوة إنتاجية التخزين البارد في فيتنام البالغة 17.6 مليون طن الطلبات للشاحنات الصغيرة المبردة التي يمكنها التنقل في المناطق الكثيفة. تدفع ولايات توزيع الأدوية، خاصة للقاحات الـ mRNA والبيولوجيا، الطلب على الهياكل المعتمدة من ATP مع تسجيل درجة الحرارة عن بُعد. تتشارك منازل التحويل المحلية مع موردي ألواح العزل ومتخصصي التدفئة والتهوية وتكييف الهواء لخفض أوقات التسليم وتلبية قوانين سلامة الأغذية الأكثر صرامة. تحصل الشركات المصنعة للمعدات الأصلية التي تدمج وحدات التبريد في بوابة المصنع على ميزة حيث يعطي مديرو الأساطيل الأولوية لمواءمة الضمان والخدمة من نقطة واحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير يورو السادس المكافئة الأكثر صرامة | -0.8% | تايلاند، إندونيسيا، ماليزيا، الفلبين | متوسط المدى (2-4 سنوات) |

| حاجز الشحن وإجمالي تكلفة الملكية للمركبات الكهربائية التجارية | -0.6% | إندونيسيا، الفلبين | قصير المدى (≤ سنتان) |

| مبيعات ما بعد البيع لمحركات الدفع المتقدمة المجزأة | -0.4% | على مستوى المنطقة | متوسط المدى (2-4 سنوات) |

| تشديد ائتمان الشركات الصغيرة والمتوسطة لتجديد الأساطيل | -0.5% | تايلاند، ماليزيا، إندونيسيا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

معايير يورو السادس المكافئة الأكثر صرامة

طبقت تايلاند مواصفات الديزل يورو 5 في يناير 2024 وأشارت إلى الامتثال ليورو السادس في موعد أقصاه عام 2030، وهي خطوات تحاكيها كمبوديا والفلبين[3]"خارطة طريق يورو السادس لجنوب شرق آسيا"، تحالف المناخ والهواء النظيف، ccacoalition.org. بينما المكاسب البيئية واضحة، فإن الترقيات ترفع تكاليف المحرك ومعالجة العادم بنسبة 15-20%، مما يضغط على هوامش المجمعين منخفضي الحجم. تعقد التباينات في محتوى الكبريت في الديزل عبر الدول الأعضاء عمل المعايرة، مما يطيل دورات التجانس. تقف الشركات المصنعة للمعدات الأصلية التي تملك محافظ الاختزال التحفيزي الانتقائي للحصول على حجم، لكن اللاعبين الأصغر يواجهون خطر الخروج حيث تتجاوز متطلبات الإنفاق الرأسمالي قدرة الميزانية العمومية.

حاجز الشحن وإجمالي تكلفة الملكية للمركبات الكهربائية التجارية

رغم النمو ثلاثي الأرقام، سجلت إندونيسيا انتشار كهربائي بالبطارية أقل من 5% في عام 2024، حيث تتخلف كثافة الشحن السريع عن امتداد المترو. أضافت تايلاند أقل من 600 شاحن عام بحلول منتصف عام 2024، مما أنتج قلق المدى الذي يردع مشغلي الشحن الصغار. لا تزال حزم البطاريات تمثل أكثر من 35% من تكلفة المركبة، مما يمدد الاسترداد خارج آفاق التأجير المعتادة لثلاث سنوات. تستهدف خطط تبديل البطارية الطيارة، التي تدعمها إيسوزو وميتسوبيشي، طرق التوصيل الحضرية لكنها تواجه عقبات تأجير الأراضي وتنسيق المعايير. بدون التمويل المجمع وعقود الطاقة كخدمة، يظل اعتماد الشاحنات الكهربائية على نطاق واسع تطلعياً.

تحليل الشرائح

حسب نوع المركبة: هيمنة المركبات التجارية الخفيفة وسط الكهربة

احتلت المركبات التجارية الخفيفة نسبة 56.25% من حصة سوق المركبات التجارية في آسيان في عام 2024، مدعومة بزخم توصيل الطرود والقيود البلدية على الديزل الثقيل. من المتوقع أن تنمو إيرادات الشريحة بمعدل 6.78% سنوياً حتى عام 2030، متفوقة على سوق المركبات التجارية في آسيان الأوسع. تقدم المنافسون الصينيون شاحنات البيك آب الكهربائية بالبطارية التي تقلل العروض التقليدية بنسبة 20%، بينما ترد الشركات اليابانية الحالية بترقيات الهجين الخفيف. تنتشر مراكز التوحيد الحضرية حول بانكوك ومدينة هو تشي منه، مما يحفز الطلب على الشاحنات الصغيرة المجهزة بالأرفف المثبتة في المصنع وحزم التليماتيكس.

تخدم فئة متوسطة الحمولة منافذ لوجستيات البناء وإدارة النفايات، معتمدة على منحنيات عزم دوران محسنة وناقلات حركة آلية للتنقل في الازدحام. تبقى الجرارات الثقيلة حيوية لممرات الشحن داخل آسيان، لكن نموها يتباطأ مع اكتساب خطوط أنابيب السكك الحديدية زخماً في الطرق البرية. وبالتالي، يؤمن صانعو الهياكل الذين يستكشفون المركبات الخفيفة الوزن والتحسينات الديناميكية الهوائية ميزة تنافسية في الأساطيل المهووسة بكفاءة الوقود التي تسعى لعوائد سريعة على رأس المال.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نوع الدفع: هيمنة محركات الاحتراق الداخلي تواجه اضطراب كهربائي

تمثل محركات الاحتراق الداخلي 94.26% من حجم سوق المركبات التجارية في آسيان في عام 2024، لكن حصتها تتآكل مع ميل حوافز السياسة لاقتصاديات الأسطول. النماذج الكهربائية بالبطارية، بدءاً من قاعدة منخفضة، متوقع أن تسجل معدل نمو سنوي مركب قدره 10.23% حتى عام 2030، مضاعفة مساهمتها داخل سوق المركبات التجارية في آسيان. تمنح خطة EV3.5 التايلاندية إعفاءات ضريبية تقلل تكاليف وصول الشركات المصنعة للمعدات الأصلية، مما يسرع إضافات خطوط النماذج. يحفز هدف إندونيسيا التطلعي لـ 600,000 مركبة كهربائية بحلول عام 2030 حزم تمويل البائعين المرتبطة بتوريد البطاريات المحلية الغنية بالنيكل.

تحتل الهجينة القابلة للشحن دوراً جسرياً حيث تفضل تنازلات الرسوم الحلول منخفضة الكربون لكن موسعة النطاق. تظهر نماذج خلايا الوقود الأولية بشكل رئيسي في طيارة النقل عبر الحدود بين ماليزيا وسنغافورة، مستفيدة من ممرات الهيدروجين القصيرة المطورة مشتركة مع سلطات الموانئ. للمتمسكين بمحركات الاحتراق الداخلي، تصبح أجهزة يورو السادس وتوافق الديزل الاصطناعي نقاط بيع حيث يزن العملاء قيمة إعادة البيع المستقبلية مقابل الإنفاق الرأسمالي قريب المدى.

حسب التطبيق: قيادة الخدمات اللوجستية تدفع تطور السوق

ولدت الخدمات اللوجستية والتجارة الإلكترونية نسبة 42.28% من حجم سوق المركبات التجارية في آسيان في عام 2024 وتبقى أكبر مجموعة طلب. يدفع تكامل برمجيات تخطيط الطريق وارتفاع توقعات عامل التحميل وضمانات وقت التسليم المشغلين نحو الشاحنات الصغيرة الخفيفة والشاحنات الصغيرة المتصلة. من المتوقع أن تتوسع أساطيل النقل العام بمعدل نمو سنوي مركب قدره 9.37% مع قيام جاكرتا ومانيلا وكوالالمبور بتوسيع مناقصات الحافلات الكهربائية المتماشية مع خرائط طريق الصفر الصافي. يدعم البناء والتعدين الطلب المستقر على المركبات الثقيلة، خاصة في مناطق استخراج الحجر الجيري والنيكل المرتبطة بسلسلة قيمة البطاريات.

تدفع الميكنة الزراعية زيادات متقطعة في طلبات متوسطة الحمولة خلال دورات الحصاد، بينما تؤيد المرافق البلدية شاحنات القمامة التي تعمل بالغاز الطبيعي المضغوط لتلبية معايير جودة الهواء الحضري. تبرز لعبة سلسلة التبريد عبر الأدوية والأطعمة القابلة للتلف، تجنيد هياكل مجهزة بالثلاجات مع مركبات عزل متقدمة. تنشأ فرص ما بعد السوق اللاحقة في تحديثات التليماتيكس وبرامج الضمان من الباب إلى الباب.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب تكوين الهيكل: الشاحنات الجامدة تقود النمو المتخصص

استحوذت الشاحنات الجامدة والشاحنات الصغيرة على نسبة 45.56% من حجم سوق المركبات التجارية في آسيان في عام 2024، مفضلة للتنوع وسهولة الترخيص. يمدد المصنعون عروض قاعدة العجلات لاستيعاب طرود التجارة الإلكترونية عالية الحجم ومجموعات التبريد. تستفيد الشريحة المبردة، النامية بمعدل نمو سنوي مركب قدره 10.24%، من توزيع اللقاحات بالجملة وصادرات المأكولات البحرية الحساسة لدرجة الحرارة من دلتا ميكونغ في فيتنام. تكتسب تركيبات الجرار والمقطورة رياح خلفية إضافية من رقمنة العبور الجمركي لآسيان، لكنها تواجه تأخيرات في تنسيق الأحمال المحورية التي تعقد تخطيط الأساطيل عبر الحدود.

تغذي تكوينات القلاب والشاحن مشاريع البنية التحتية الضخمة، مع وحدات هيكلية من السبائك تقطع الوزن الفارغ بـ 400 كيلوغرام لحمل أحمال أعلى. ينتعش إنتاج الحافلات والمدربين مع استئناف السياحة عبر المقاطعات، مدعوماً بواردات البطاريات المعفاة من الرسوم للحافلات الحضرية في إندونيسيا. يؤمن المصنعون الذين يستثمرون في أطباق البطارية سريعة التبديل والهياكل منخفضة الأرضية وضع متحرك مبكر بين وكالات النقل التي تسعى لامتثال التصميم العام.

التحليل الجغرافي

تسيطر تايلاند على نسبة 38.24% من حصة سوق المركبات التجارية في آسيان في عام 2024، مدعومة بإنتاج مركباتها البالغ 1.8 مليون وحدة ومجموعات الموردين الكثيفة. تمنح حزمة حوافز EV3.5 الحكومية خصومات ضريبية تجذب الشركات المصنعة للمعدات الأصلية الصينية مثل بي واي دي وفوتون إلى تجميع محلي بقيمة 1.4 مليار دولار أمريكي، مما يعمق النظام البيئي للكهربة في البلاد. ومع ذلك، تترك أسعار الفائدة الأعلى وانزلاق المبيعات لـ 11 شهر التجار يحملون مخزون مرتفع، مما يضغط على هوامش الخصم. يضيف الديزل الإلزامي يورو 5 من يناير 2024 تكاليف الامتثال لكنه يضع تايلاند كمعيار تنظيمي لسوق المركبات التجارية في آسيان الأوسع.

تمثل إندونيسيا فرصة الحجم في سوق المركبات التجارية في آسيان، رغم انخفاض الإنتاج بنسبة 15.8% إلى 215,362 وحدة في عام 2023. يعزز توسع الطرق ذات الرسوم وهدف نشر 41,000 حافلة إلكترونية بحلول عام 2024 الطلب طويل المدى على الهياكل الثقيلة والنقل العام. يفضل أصحاب الأساطيل محركات الدفع القوية التي تتحمل ظروف الطرق الأرخبيلية، لكن سلاسل توريد البطاريات الغنية بالنيكل تدفع طلبات الشاحنات الكهربائية الطيارة المرتبطة بلوجستيات التعدين. سنغافورة، رغم صغرها، تظهر أسرع نمو بمعدل نمو سنوي مركب قدره 10.26% حتى عام 2030 مع دفع حظر تسجيل الديزل، النافذ في عام 2025، لكهربة الأسطول بالجملة. تجعل القوة الشرائية العالية وقدرة الشبكة الموثوقة الدولة المدينة أرض اختبار لبرمجيات التحديث عبر الهواء وطيارة التسليم الذاتي.

قفزت مبيعات المركبات الخفيفة في الربع الأول من عام 2025 في فيتنام بنسبة 24%، وقد كلفت جهات داخلة جديدة مثل تشيري وجيلي مصانع CKD التي ترفع إنتاج الهياكل التجارية المحلية. تدعم السياسة الصناعية للحكومة انتقال فين فاست إلى الشاحنات الكهربائية، مما يضع البلد للاستحواذ على شريحة أكبر من حجم سوق المركبات التجارية في آسيان المقرر أن يرتفع إلى 62.87 مليار دولار أمريكي بحلول عام 2030. تتمتع ماليزيا بمزايا ممر التجارة بين تايلاند وسنغافورة، لكن حظر ساعات الذروة على طرق كلانغ فالي السريعة من فبراير 2025 يعيد توجيه الطلب نحو الشاحنات الجامدة الأصغر. تستفيد الفلبين من واردات المركبات الكهربائية المعفاة من الرسوم والعطل الضريبية لجذب مشاريع التجميع، بينما يوضح خط تويوتا تسوشو للشاحنات الصغيرة الجديد في كمبوديا التوطين الناشئ المنتشر عبر الاقتصادات الأصغر.

المشهد التنافسي

يبقى سوق المركبات التجارية في آسيان مركز بشكل معتدل. لقد هيمنت الشركات اليابانية الحالية إيسوزو وتويوتا طويلاً على شبكات التجميع، لكن إعانات البطاريات المتفجرة والإعفاءات الجمركية تقوض الآن قوتها السعرية. أبلغت تويوتا عن انخفاض في المبيعات بنسبة 26.2% لعام 2024 في تايلاند[4]"إصدار أداء المبيعات 2024"، تويوتا موتور تايلاند، toyota.co.th، بينما انخفضت تسليمات شاحنات البيك آب من إيسوزو بنسبة 21% سنوياً في أبريل 2024، مما يؤكد الضغط على المحافظ التقليدية. لاستعادة الزخم، تدمج تويوتا ودايملر عمليات هينو وفوسو في شركة قابضة واحدة مقرر إدراجها في عام 2026، مجمعة البحث والتطوير لشاحنات الانبعاثات الصفرية.

ينشر المنافسون الصينيون بطاريات فعالة التكلفة ومصانع محلية لاستيلاء الأرض، مع استثمار بي واي دي 486 مليون دولار أمريكي في منشأة رايونغ وتأمين بالفعل أكثر من ثلث قطاع الشاحنات الكهربائية في تايلاند. سجلت فوتون مركبتها الخارجية المليونية في تايلاند خلال نوفمبر 2024، مشيرة إلى نطاق يدعم برامج الضمان العدوانية وعروض تمويل الأساطيل. تستغل هذه الجهات الداخلة امتيازات منطقة التجارة الحرة لآسيان لتوجيه المجموعات عبر الحدود، مقصرة أوقات التسليم ورافعة معدلات التوطين التي تخفف ميزة الحالية. يدفع صعودها ضغط الأسعار في القطاع التجاري الخفيف لكنه في الوقت نفسه يسرع انتشار التكنولوجيا عبر سوق المركبات التجارية في آسيان الأوسع.

يركز اللاعبون الأوروبيون دايملر ترك وفولفو وسكانيا على الجرارات الثقيلة عالية الهامش وممرات الهيدروجين الطيارة التي تربط ماليزيا وسنغافورة. تهدف الصلة بين دايملر ترك وتويوتا أيضاً إلى تقوية قوة الشراء لمستشعرات القيادة الذاتية وخلايا البطاريات. تتابع الشركات المصنعة للمعدات الأصلية الهندية أشوك ليلاند وتاتا موتورز منافذ المساحة البيضاء بدمج التصنيع التعاقدي التايلاندي مع شراكات تبديل البطارية الناشئة، مخففة بذلك قلق النطاق لأساطيل الشركات الصغيرة والمتوسطة. على مستوى التوزيع، يوسع التجار وحدات الخدمة المتنقلة ومنصات الصيانة التنبؤية للدفاع عن حصة ما بعد السوق مع أصبحت تحديثات البرمجيات عبر الهواء معيارية. تجمع شركات التكنولوجيا المالية للتأجير الناشئة التأمين القائم على الاستخدام وتحقيق الدخل من ائتمان الكربون، مرفعة الاضطراب التنافسي بينما تخفض حواجز الدخول للناقلين الصغار الحريصين على الانضمام لسوق المركبات التجارية في آسيان.

قادة صناعة المركبات التجارية في آسيان

-

شركة إيسوزو موتور المحدودة

-

شركة تويوتا موتور

-

شاحنات يو دي

-

شركة فورد موتور

-

شركة إيه بي فولفو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: دايملر ترك وتويوتا نهيا دمج فوسو وهينو داخل شركة قابضة تستهدف إدراج طوكيو 2026.

- أكتوبر 2024: أشوك ليلاند كلفت خط شاحنات كهربائية متوسطة وثقيلة جديد في هوسور بقدرة سنوية 5,000 وحدة.

- أغسطس 2024: إيسوزو وميتسوبيشي أطلقا طياراً لتبديل البطارية في تايلاند تحت مشروع التعاون الموجه للمستقبل للجنوب العالمي.

- يوليو 2024: بي واي دي افتتحت أول مصنع لها في جنوب شرق آسيا في مقاطعة رايونغ التايلاندية باستثمار 486 مليون دولار أمريكي.

نطاق تقرير سوق المركبات التجارية في آسيان

المركبة التجارية مرخصة لنقل البضائع أو المواد بدلاً من الركاب. تستخدم المركبات التجارية الخفيفة إلى متوسطة الحجم لنقل البضائع الخفيفة نسبياً.

سوق المركبات التجارية في آسيان مُقسم حسب نوع المركبة ونوع الدفع والبلد. حسب نوع المركبة، السوق مُقسم إلى مركبات تجارية خفيفة ومركبات تجارية متوسطة الحمولة ومركبات تجارية ثقيلة. حسب نوع الدفع، السوق مُقسم إلى محركات الاحتراق الداخلي والمركبات الكهربائية بالبطارية والمركبات الكهربائية الهجينة القابلة للشحن والمركبات الكهربائية بخلايا الوقود. حسب البلد، السوق مُقسم إلى إندونيسيا وتايلاند وفيتنام وسنغافورة وماليزيا والفلبين وبقية آسيان. يقدم التقرير حجم السوق والتوقعات لجميع الشرائح المذكورة أعلاه في القيمة (بالدولار الأمريكي) والحجم (الوحدات).

| المركبات التجارية الخفيفة |

| المركبات التجارية متوسطة الحمولة |

| المركبات التجارية الثقيلة |

| محرك الاحتراق الداخلي |

| المركبة الكهربائية بالبطارية |

| المركبة الكهربائية الهجينة القابلة للشحن |

| المركبة الكهربائية بخلايا الوقود |

| الخدمات اللوجستية وتوصيل التجارة الإلكترونية |

| البناء والتعدين |

| الزراعة والغابات |

| النقل العام (الحافلات والمدربين) |

| المرافق والخدمات البلدية |

| الشاحنة الجامدة والشاحنة الصغيرة |

| الجرار والمقطورة |

| الحافلة والمدرب |

| القلاب والشاحن |

| مبرد |

| إندونيسيا |

| تايلاند |

| فيتنام |

| ماليزيا |

| الفلبين |

| سنغافورة |

| بقية دول آسيان |

| حسب نوع المركبة | المركبات التجارية الخفيفة |

| المركبات التجارية متوسطة الحمولة | |

| المركبات التجارية الثقيلة | |

| حسب نوع الدفع | محرك الاحتراق الداخلي |

| المركبة الكهربائية بالبطارية | |

| المركبة الكهربائية الهجينة القابلة للشحن | |

| المركبة الكهربائية بخلايا الوقود | |

| حسب التطبيق / الاستخدام النهائي | الخدمات اللوجستية وتوصيل التجارة الإلكترونية |

| البناء والتعدين | |

| الزراعة والغابات | |

| النقل العام (الحافلات والمدربين) | |

| المرافق والخدمات البلدية | |

| حسب تكوين الهيكل (جديد) | الشاحنة الجامدة والشاحنة الصغيرة |

| الجرار والمقطورة | |

| الحافلة والمدرب | |

| القلاب والشاحن | |

| مبرد | |

| حسب البلد | إندونيسيا |

| تايلاند | |

| فيتنام | |

| ماليزيا | |

| الفلبين | |

| سنغافورة | |

| بقية دول آسيان |

الأسئلة الرئيسية المجابة في التقرير

ما القيمة الحالية لسوق المركبات التجارية في آسيان؟

تبلغ قيمة السوق 47.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 62.87 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تحتل أكبر حصة في سوق المركبات التجارية في آسيان؟

تقود المركبات التجارية الخفيفة بحصة 56.25% في عام 2024، مدفوعة بالتجارة الإلكترونية وطلب التوصيل الحضري.

ما مدى سرعة نمو المركبات التجارية الكهربائية في آسيان؟

من المتوقع أن تسجل النماذج الكهربائية بالبطارية معدل نمو سنوي مركب قدره 10.23% حتى عام 2030، مما يجعلها فئة الدفع الأسرع نمواً.

كيف ستؤثر معايير الانبعاثات الأكثر صرامة على السوق؟

ستزيد اللوائح المتماشية مع يورو السادس تكاليف الامتثال، مما قد يدفع إلى التوحيد حيث تكافح المجمعين الأصغر لتمويل ترقيات التكنولوجيا النظيفة.

ما التحديات الرئيسية لكهربة الأساطيل التجارية؟

تبطئ البنية التحتية المحدودة للشحن وارتفاع التكلفة الأولية للمركبة ودعم ما بعد البيع المجزأ الاعتماد رغم حوافز السياسة.

آخر تحديث للصفحة في: