حجم وحصة سوق العقارات السكنية الكندية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 40.37 مليار دولار أمريكي |

| حجم السوق (2030) | 50.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.91% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق العقارات السكنية الكندية من قبل Mordor Intelligence

بلغ حجم سوق العقارات السكنية الكندية 38.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 48.99 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.91%. إن الارتفاع في الهجرة، مع التمويل الذي يفضل تطوير مشاريع الإيجار المخصصة للغرض، يرفع الطلب بشكل أسرع من العرض الجديد في عدة مقاطعات. تقنيات البناء المعتمدة على التكنولوجيا مثل المباني متوسطة الارتفاع المعيارية والخشبية الضخمة تقصر أوقات البناء، بينما يوجه المستثمرون المؤسسيون المزيد من رؤوس الأموال نحو أشكال الإيجار لتأمين تدفقات نقدية ثابتة. تستقطب ألبرتا المهاجرين الذين طُردوا من أونتاريو وكولومبيا البريطانية بسبب الأسعار، والتغييرات التنظيمية-وأهمها التعديلات المحتملة على اختبار الضغط للرهن العقاري-يمكن أن توسع الوصول للرهن العقاري وتنعش نشاط الشراء. التضخم المستمر في تكاليف المواد والعمالة والتأمين يخفف أرباح المدى القريب، إلا أن الشركات الكبيرة تواجه ذلك من خلال كفاءات الحجم وأدوات إدارة العقارات الرقمية.

النقاط الرئيسية للتقرير

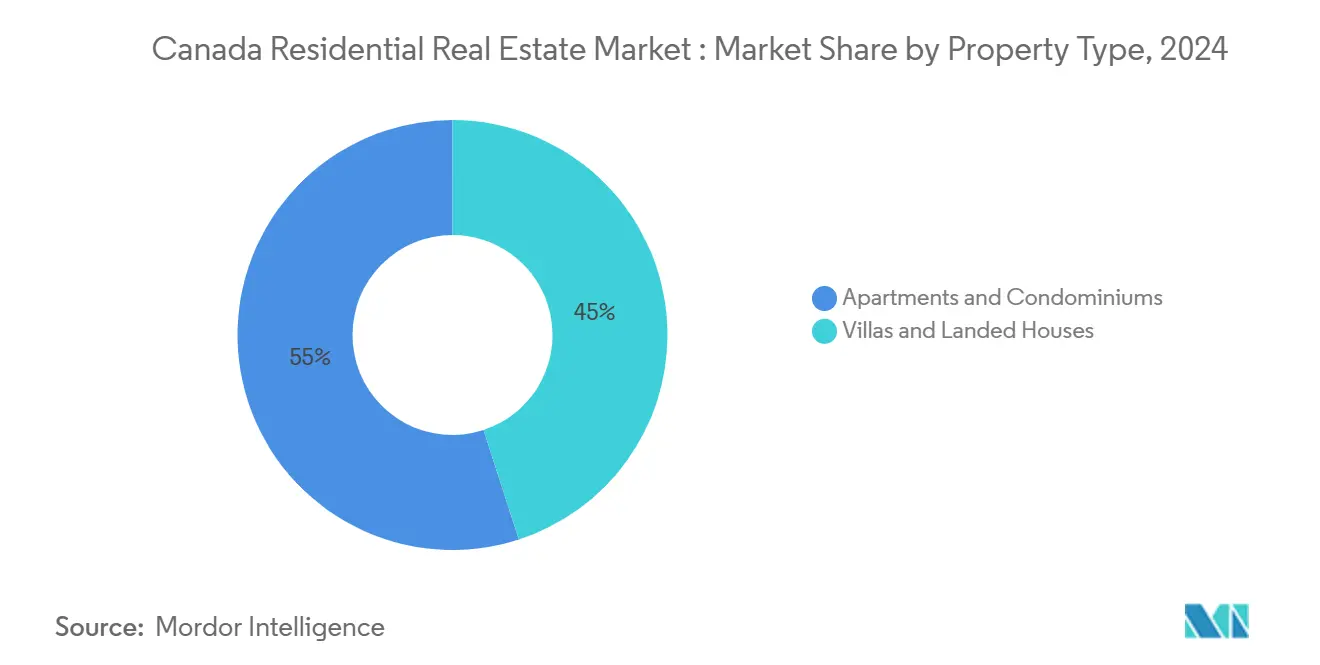

- حسب نوع العقار، تصدرت الشقق والوحدات السكنية بحصة إيرادات قدرها 55% من سوق العقارات السكنية الكندية في عام 2024؛ سجلت الشقق والوحدات السكنية أسرع نمو بمعدل نمو سنوي مركب قدره 5.06% حتى عام 2030.

- حسب الفئة السعرية، استحوذت الأصول متوسطة السوق على 52% من حصة سوق العقارات السكنية الكندية في عام 2024، بينما من المتوقع أن يتوسع القطاع ميسور التكلفة بمعدل نمو سنوي مركب قدره 5.16% حتى عام 2030.

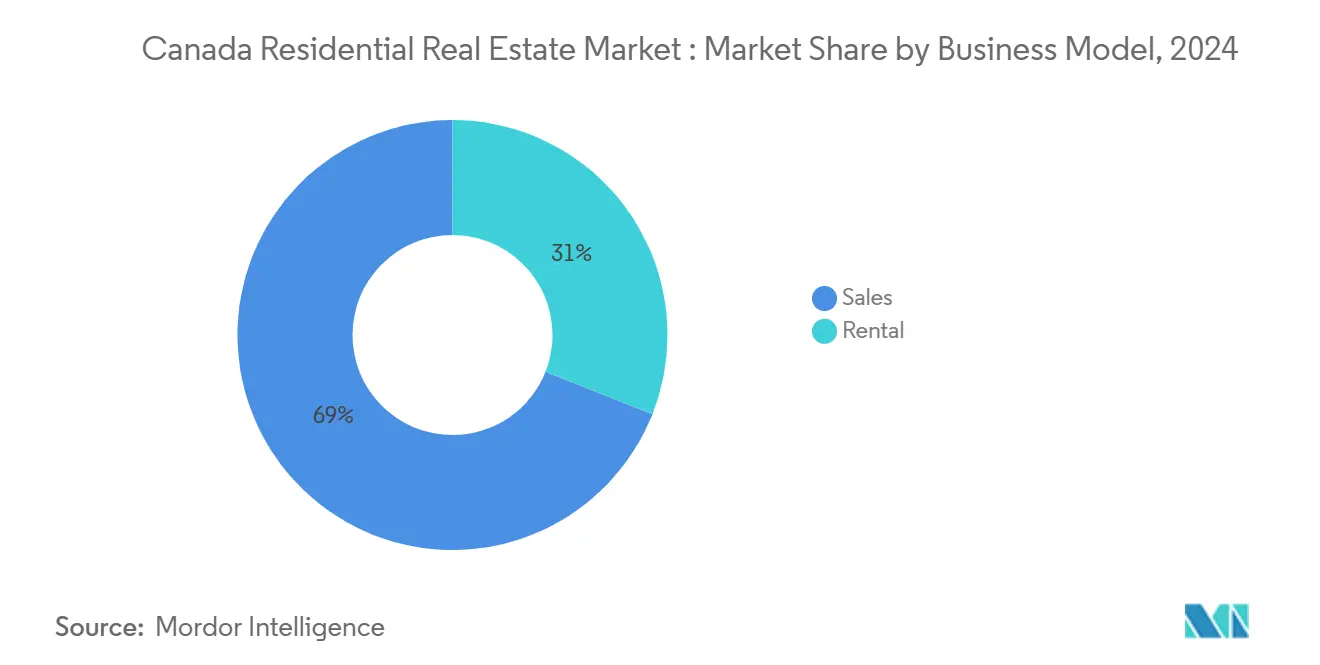

- حسب نموذج الأعمال، استحوذت معاملات البيع على 69% من حجم سوق العقارات السكنية الكندية في عام 2024؛ يُظهر نموذج الإيجار أعلى زخم مع توقع معدل نمو سنوي مركب قدره 5.25% حتى عام 2030.

- حسب طريقة البيع، استأثر السوق الثانوي بـ 72% من سوق العقارات السكنية الكندية في عام 2024، في حين أن مبيعات البناء الجديد الأولية ستصعد بمعدل نمو سنوي مركب قدره 5.11%.

- حسب المقاطعة، هيمنت أونتاريو بـ 36% من حجم سوق العقارات السكنية الكندية في عام 2024؛ ألبرتا هي أسرع المقاطعات نمواً بمعدل نمو سنوي مركب قدره 5.25% حتى عام 2030.

اتجاهات ورؤى سوق العقارات السكنية الكندية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكوين الأسر المدفوع بالهجرة يفوق العرض | +1.2% | أونتاريو وكولومبيا البريطانية؛ انتشار إلى ألبرتا | المدى المتوسط (2-4 سنوات) |

| التمويل الفيدرالي ومن المقاطعات للإيجارات المخصصة للغرض | +0.8% | وطني؛ الأكبر في المراكز الحضرية الرئيسية | المدى الطويل (≥4 سنوات) |

| إعادة تقسيم المناطق الموجهة للنقل تفتح بنوك الأراضي الحضرية | +0.7% | أونتاريو وكولومبيا البريطانية | المدى الطويل (≥4 سنوات) |

| المباني متوسطة الارتفاع المعيارية والخشبية الضخمة تضغط دورات البناء | +0.6% | وطني؛ اعتماد مبكر في أونتاريو وكولومبيا البريطانية | المدى المتوسط (2-4 سنوات) |

| التحول المؤسسي إلى محافظ الإيجار للمنازل المنفردة | +0.5% | وطني؛ تركيز على أسواق النمو | المدى الطويل (≥4 سنوات) |

| حوافز التمويل الأخضر من CMHC للمباني متعددة الوحدات صفرية الانبعاثات | +0.4% | وطني؛ الأقوى في المقاطعات التقدمية بيئياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكوين الأسر المدفوع بالهجرة يفوق العرض

تجاوز عدد سكان كندا 40 مليون نسمة في عام 2024، ويواصل القادمون الجدد دفع تكوين الأسر السنوي إلى ما يتجاوز وتيرة البناء الحالية، خاصة في أونتاريو وكولومبيا البريطانية. يمتد تكثيف الطلب إلى ألبرتا حيث انتقل 18,400 عامل شاب إليها في عام 2024، مما يخفف-ولكن لا يقضي على-الضغط على البوابات التقليدية. رغم أن الحدود الأخيرة على المقيمين المؤقتين تقلل التدفقات بدرجة طفيفة، إلا أن الهدف الفيدرالي البالغ 485,000 مقيم دائم في عام 2025 يدعم الطلب المستمر. هذا الزخم الديموغرافي يعزز ارتفاع الأسعار ويجذب رؤوس الأموال المؤسسية التي تسعى للحماية من التضخم. في الوقت نفسه، تتسع فجوات القدرة على تحمل التكاليف، مما يدفع الإعانات الحكومية المخصصة لمشتري المنازل للمرة الأولى.

التمويل الفيدرالي ومن المقاطعات للإيجارات المخصصة للغرض

برنامج قروض بناء الشقق في أوتاوا البالغ 15 مليار دولار أمريكي وصندوق تسريع الإسكان البالغ 4.4 مليار دولار أمريكي يزيدان معاً من الوصول إلى رأس المال ويسرعان الموافقات البلدية[1]شركة كندا للرهن العقاري والإسكان، 'صندوق تسريع الإسكان: تفاصيل البرنامج'، شركة كندا للرهن العقاري والإسكان، cmhc-schl.gc.ca. الإجراءات الإقليمية تضخم النتائج: حزمة الحوافز في كيبيك عززت بدايات الإسكان الإيجاري بنسبة 30% في عام 2024. هذه البرامج الموجهة نحو العرض تتجاوز الإعانات السابقة الموجهة نحو الطلب، مما يدفع المطورين للتحول نحو دخل الإيجار طويل المدى بدلاً من المبيعات لمرة واحدة. التحول الهيكلي مرئي في 35% من الإنجازات التي أصبحت الآن إيجارات مخصصة للغرض، وهي أعلى نسبة منذ عام 1992.

المباني متوسطة الارتفاع المعيارية والخشبية الضخمة تضغط دورات البناء

برنامج Build Canada Homes يخصص 25 مليار دولار أمريكي لتسريع الإسكان المصنع في المعامل، بهدف 500,000 منزل جديد سنوياً. أكواد البناء المحدثة تسمح بهياكل خشبية ضخمة من 18 طابقاً، والمتبنون الأوائل في أونتاريو وكولومبيا البريطانية يبلغون عن أوقات بناء أسرع بنسبة 50% ووفورات في التكاليف بنسبة 20% مقارنة ببدائل الخرسانة. بالإضافة إلى السرعة، التصنيع المسبق يعالج قيود العمالة ويقلل الكربون المدمج، مما يضع المشاريع المعيارية في موضع مفضل لمعدلات التمويل الأخضر التفضيلية من CMHC.

التحول المؤسسي إلى محافظ الإيجار للمنازل المنفردة

خصخصة Blackstone Real Estate لشركة Tricon Residential تؤكد الشهية المتزايدة لإيجارات المنازل المنفردة triconresidential.com. التقسيمات الفرعية المخصصة للغرض والمصممة للإيجار تتوسع لأنها توازن بين طلب المنازل المنفصلة وتكاليف الملكية غير المقبولة. صناديق التقاعد وشركات التأمين تفضل التدفقات النقدية القابلة للتنبؤ ومخاطر دوران محدودة المرتبطة بهذه الأصول، وغالباً ما تجمعها مع منصات إدارية محترفة لتحقيق كفاءات تشغيلية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم تكاليف البناء من نقص العمالة المهارة | -0.9% | وطني؛ حاد في الأنوية الحضرية | المدى القصير (≤2 سنوات) |

| تشديد اختبار الضغط للرهن العقاري من OSFI | -0.6% | وطني؛ الأكبر في الأسواق عالية الأسعار | المدى المتوسط (2-4 سنوات) |

| تصاعد رسوم التطوير البلدية (منطقة تورونتو الكبرى) | -0.3% | منطقة تورونتو الكبرى | المدى المتوسط (2-4 سنوات) |

| ارتفاع أقساط التأمين على الشقق عالية الارتفاع (كولومبيا البريطانية) | -0.1% | الأسواق الحضرية في كولومبيا البريطانية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم تكاليف البناء من نقص العمالة المهارة

تكاليف البناء أعلى بنسبة 51% من مستويات ما قبل الجائحة، مما يقوض الدراسات المالية ويفرض تمديدات في الجداول الزمنية. التقاعد يفوق دخول المتدربين، وسياسات الهجرة لا تزال تركز على المواهب القائمة على المعرفة بدلاً من الحرف. كاستجابة، أدخلت أوتاوا قروض بناء مؤمنة لمدة 55 عاماً، لكن المطورين في أونتاريو وكولومبيا البريطانية لا يزالون يستشهدون بندرة العمالة كأكبر عائق أمام بدء البناء. تستفيد ألبرتا من قوة عمل أكثر حركة تخفف ارتفاعات الأجور، إلا أن سلاسل التوريد الوطنية للصلب والزجاج تبقى ضيقة، مما يحافظ على ارتفاع تكاليف المواد.

تشديد اختبار الضغط للرهن العقاري من OSFI

المنظم يستمر في إنفاذ الأعلى بين معدل العقد زائد نقطتان مئويتان أو 5.25% كمعدل التأهيل. بينما بدأت المعدلات في الانخفاض في أوائل عام 2025، إلا أن عتبة التأهيل لا تزال تستبعد العديد من مشتري المنازل للمرة الأولى. حدود القرض إلى الدخل المقترحة يمكن أن تقيد محافظ المقرضين أكثر، خاصة في تورونتو وفانكوفر حيث متوسط أحجام الرهن العقاري يتجاوز ستة أضعاف دخل الأسرة. رغم أن OSFI أشار إلى أنه قد يرفع الاختبار للرهن العقاري غير المؤمن بحلول نهاية عام 2025، إلا أن أي تشديد مؤقت يمكن أن يبطئ سرعة الصفقات ويدفع الطلب نحو الإيجارات[2]مكتب المشرف على المؤسسات المالية، 'ممارسات وإجراءات اكتتاب الرهن العقاري السكني'، مكتب المشرف على المؤسسات المالية، osfi-bsif.gc.ca.

تحليل القطاعات

حسب نوع العقار: الشقق والوحدات السكنية تقود استراتيجية الكثافة

تهيمن الشقق على 55% من سوق العقارات السكنية الكندية في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 5.06% حتى عام 2030. يجذب المطورين نحو المباني متعددة العائلات لأن ديون CMHC المؤمنة تقلل متطلبات رؤوس الأموال، بينما إعادة التقسيم البلدي بعيداً عن استبعادية المنازل المنفردة تدعم الأشكال عالية الكثافة.

الشهية المؤسسية القوية تثبت هذا الاتجاه. صناديق الاستثمار العقاري REITs تسعى للإيجارات المخصصة للغرض التي تلبي متطلبات ESG وتطابق الالتزامات طويلة المدة. البناء المعياري وأنظمة الخشب الضخم تقصر دورات التسليم، مما يقاوم جزئياً تضخم أسعار الأراضي في الأسواق الأساسية. بناة المنازل المنفصلة يركزون على الضواحي الخارجية حيث تبقى تكاليف الأراضي قابلة للإدارة، لكن الاقتراح القيمي يعتمد على تحمل التنقل وخيارات نقل أقل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة السعرية: الإسكان ميسور التكلفة يتسارع

مثلت الوحدات متوسطة السوق 52% من حصة سوق العقارات السكنية الكندية في عام 2024، إلا أن الإسكان ميسور التكلفة من المتوقع أن يكون الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.16%. السياسة الحكومية تربط الآن منح البنية التحتية بالتقدم البلدي في القدرة على تحمل التكاليف، مما يدفع المدن لتسريع الموافقات على الإيجارات تحت السوق[3]اتحاد البلديات الكندية، 'الصندوق البلدي الأخضر: تيار الإسكان ميسور التكلفة'، اتحاد البلديات الكندية، fcm.ca.

المطورون يحصلون على إعفاءات ضريبية ومكافآت كثافة بتخصيص 20%-30% من الوحدات كوحدات ميسورة التكلفة، مما يحسن عوائد المشاريع المختلطة. المستثمرون المؤسسيون، الواعون لمتطلبات الأثر الاجتماعي، ينظرون للإسكان ميسور التكلفة كتحوط ضد الانكماشات الدورية لأن قوائم الانتظار توفر إشغالاً مستداماً. المنتجات الفاخرة لا تزال تجذب المشترين الأجانب في مناطق متخصصة، لكن ضرائب النقل الأعلى ورسوم الشغور تحد من الزخم المضاربي.

حسب نموذج الأعمال: زخم الإيجار يتصاعد

بقيت المبيعات الأغلبية بـ 69% من سوق العقارات السكنية الكندية في عام 2024، لكن الإيجارات ستتفوق بمعدل نمو سنوي مركب قدره 5.25%. تمويل البناء من CMHC بنسبة 95% قرض إلى تكلفة يقطع احتياجات رؤوس الأموال لتطوير الإيجارات، مما يدفع البناة التجار للاحتفاظ بالأصول المكتملة.

صناديق التقاعد تؤكد على التدفقات النقدية المستقرة، وصناديق الاستثمار العقاري تنمو عبر اتفاقيات الشراء المسبق التي تقلل مخاطر خروج المطورين. نمو الإيجار القوي-وطنياً 7.4% في عام 2024-يدعم نسب التغطية حتى وسط تضخم التكاليف. تطلعات ملكية المنازل تتراجع بينما يكافح المقترضون لتجاوز عتبات اختبار الضغط، مما يعيد توجيه الطلب نحو مجتمعات الإيجار جيدة التجهيز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة البيع: السوق الأولي يضيق فجوة المخزون

شكلت المعاملات الثانوية 72% من سوق العقارات السكنية الكندية في عام 2024، لكن مبيعات البناء الجديد الأولية ستصعد بمعدل نمو سنوي مركب قدره 5.11% حيث أن برامج مشتري المنازل للمرة الأولى تفضل الإسكان المكتمل حديثاً[4]حكومة كندا، 'ميزانية 2024: الفصل 4 - جعل الإسكان أكثر قدرة على تحمل التكاليف'، حكومة كندا، canada.ca.

السياسة الفيدرالية تسمح الآن بإطفاء مؤمن لمدة 30 عاماً لمشتريات البناء الجديد، مما يقلل الدفعات الشهرية. المطورون يستفيدون من منصات التسويق المتقدمة والجولات الافتراضية لبيع الوحدات مسبقاً، مما يساعد في تمويل البناء. أكواد كفاءة الطاقة تعطي البناءات الجديدة ميزة في تكاليف التشغيل على المخزون الأقدم، مما يميل بالمشترين الواعين للتكلفة نحو السوق الأولي رغم الأسعار الأعلى.

التحليل الجغرافي

استأثرت أونتاريو بـ 36% من سوق العقارات السكنية الكندية في عام 2024. رسوم التطوير في منطقة تورونتو الكبرى، التي تبلغ في المتوسط 165,000 دولار أمريكي لكل وحدة شقة، تحد من الجدوى وتطيل الأوقات الزمنية، مما يدفع بعض النشاط إلى البلديات المحيطة. الهجرة تبقي تكوين الأسر الصافي مرتفعاً، لكن تحديات القدرة على تحمل التكاليف تدعم موجة الإيجار وتقمع معدل الملكية.

كولومبيا البريطانية تستقر بعد نشر تقسيم المناطق الموجه للنقل وضرائب المشتري الأجنبي. إلغاء فانكوفر لقواعد الحد الأدنى من المواقف قرب النقل السريع يسمح بحشو أكثر كثافة، إلا أن أقساط التأمين على المباني العالية تستمر في رفع نفقات التشغيل. موافقات الخشب الضخم لأبراج 18 طابقاً تقلل التكاليف الهيكلية والبصمات الكربونية، مما يضع المقاطعة كمختبر لتطوير أخضر من الجيل التالي.

ألبرتا تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 5.25% حتى عام 2030. سعر كالغاري المرجعي البالغ 591,100 دولار أمريكي يبقى في المتناول مقارنة بتورونتو وفانكوفر، والفوائض في الميزانية الإقليمية تغذي توسعات البنية التحتية التي تغري المهاجرين. إدمونتون تستفيد من زيادة سكانية بنسبة 4.8% في أوائل عام 2024، مما يترجم إلى امتصاص أقوى لكل من المبيعات والإيجارات.

كيبيك تتمتع بزخم متجدد حيث أن أسعار المنازل المنفردة الوسطية القريبة من 450,000 دولار أمريكي تبقي الملكية في متناول المشترين المحليين. بوابة تصاريح إلكترونية مبسطة أُطلقت في عام 2024 قللت متوسط أوقات الموافقة بـ 30 يوماً، مما يقلل تكاليف الحمل. الإيجارات المخصصة للغرض تهيمن على البدايات الجديدة في مونتريال حيث يستهدف رأس المال المؤسسي العوائد المستقرة المدعومة بعقود الإيجار طويلة المدى.

كندا الأطلسية وأسواق البراري الأصغر تشهد تدفقات ثابتة من الخريجين الدوليين والعمال عن بُعد. أسعار الدخول المنخفضة توازن أسواق العمل الأرق، بينما خطوط البناء المتواضعة تحمي من الإفراط في العرض. ومع ذلك، قدرة المقاولين المحدودة يمكن أن تبطئ تسليم مشاريع متعددة العائلات الأكبر ما لم تتوسع برامج التدريب الإقليمية لقوة عمل الحرف.

المشهد التنافسي

يُظهر سوق العقارات السكنية الكندية تجزؤاً معتدلاً. اللاعبون الرائدون-Brookfield Asset Management وCAPREIT ومجموعة Tridel وFirst Capital REIT وMinto Apartment REIT يقودون السوق بعملياتهم الاستراتيجية. Brookfield تتنقل بمهارة عبر دورات السوق باستخدام مجمعات رأس المال العالمية لتطوير مجتمعات مخططة شاملة تدمج بشكل متناغم أبراج المكاتب والتجارة والإيجار. CAPREIT، من جهة أخرى، تؤكد على إعادة تدوير الأصول ببيع العقارات الضاحية غير الأساسية وإعادة استثمار العائدات في مشاريع إيجار ميسورة التكلفة جديدة، بدعم من CMHC.

التكنولوجيا هي عامل تمييز أساسي. Tridel تنشر مكونات معيارية خارج الموقع لتقطع 15% من جداول البناء في منطقة تورونتو الكبرى. First Capital تستخدم التوائم الرقمية للصيانة التنبؤية، مما يمدد أعمار الأصول ويحسن توقيت النفقات الرأسمالية. Minto تجرب أنظمة إدارة الطاقة المدعومة بإنترنت الأشياء التي تقلل تكاليف المرافق حتى 18%، مما يتماشى مع تفضيلات المستأجرين لـ ESG.

التركيز يعزز قوة المشتري في القطاعات المتخصصة. استحواذ Forum REIIF بقيمة 1.69 مليار دولار أمريكي على Alignvest Student Housing يخلق أكبر محفظة طلابية مملوكة خاصة في البلاد، مما يضع المجموعة للتفاوض على اتفاقيات خدمات بالجملة وحقوق إيجار عبر الأسواق. استحواذ Blackstone الخاص على Tricon Residential يشير إلى رهان على النمو الهيكلي لإيجارات المنازل المنفردة. المطورون الإقليميون متوسطو الحجم يستجيبون بتشكيل مشاريع مشتركة لتقاسم المخاطر والوصول إلى ديون مؤسسية أرخص.

رواد صناعة العقارات السكنية الكندية

Brookfield Asset Management

CAPREIT

مجموعة Tridel

Mattamy Homes

مجموعة QuadReal Property

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت Minto Apartment REIT عن ارتفاع 5.3% على أساس سنوي في متوسط الإيجار الشهري وصافي قيمة الأصول لكل وحدة بـ 22.73 دولار أمريكي.

- أبريل 2025: أطلقت الحكومة الفيدرالية برنامج Build Canada Homes بقيمة 25 مليار دولار أمريكي لتمويل الإسكان المصنع في المعامل.

- مارس 2025: CAPREIT رفعت توزيعها الشهري، مما يؤكد مرونة التدفق النقدي.

- فبراير 2025: سجلت First Capital REIT نمو 4.4% في صافي الدخل التشغيلي للعقارات المماثلة وزيادة 3% في التوزيع.

نطاق تقرير سوق العقارات السكنية الكندية

العقارات (الأراضي وأي مباني عليها) المستخدمة لأغراض سكنية يُشار إليها عادة بالعقارات السكنية؛ المساكن المنفردة هي النوع الأكثر انتشاراً من العقارات السكنية.

تحليل خلفية كامل لسوق العقارات السكنية الكندية، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، نظرة عامة على السوق، تقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، ديناميات السوق، والاتجاهات الجغرافية، وأثر COVID-19 مشمول في التقرير. يتم تقسيم سوق العقارات السكنية الكندية حسب النوع (الشقق والوحدات السكنية والفيلات والمنازل المستقلة) والمدينة (تورونتو، مونتريال، فانكوفر، أوتاوا، كالغاري، هاميلتون، ومدن أخرى). التقرير يقدم حجم السوق والتوقعات لسوق العقارات السكنية الكندية بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشقق والوحدات السكنية |

| الفيلات والمنازل المستقلة |

| ميسور التكلفة |

| متوسط السوق |

| فاخر |

| أولي |

| ثانوي |

| مبيعات |

| إيجار |

| أونتاريو |

| كيبيك |

| كولومبيا البريطانية |

| ألبرتا |

| بقية كندا |

| حسب نوع العقار | الشقق والوحدات السكنية |

| الفيلات والمنازل المستقلة | |

| حسب الفئة السعرية | ميسور التكلفة |

| متوسط السوق | |

| فاخر | |

| حسب طريقة البيع | أولي |

| ثانوي | |

| حسب نموذج الأعمال | مبيعات |

| إيجار | |

| حسب المنطقة (المقاطعة) | أونتاريو |

| كيبيك | |

| كولومبيا البريطانية | |

| ألبرتا | |

| بقية كندا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق العقارات الكندية الحالي؟

تم تقييم السوق بـ 38.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 48.99 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة ضمن سوق العقارات الكندية؟

الإيجارات المخصصة للغرض تقود بمعدل نمو سنوي مركب قدره 5.25% بفضل برامج قروض CMHC وتدفقات رؤوس الأموال المؤسسية.

لماذا ألبرتا هي أسرع المقاطعات نمواً؟

القدرة على تحمل تكاليف الإسكان وتنويع الوظائف والهجرة الداخلية الصافية تقود نظرة ألبرتا لمعدل نمو سنوي مركب قدره 5.25%.

ما هو التغيير التنظيمي الذي يمكن أن يؤثر على المشترين أكثر في عام 2025؟

الإزالة المحتملة من OSFI لاختبار الضغط للرهن العقاري للقروض غير المؤمنة قد توسع قدرة الاقتراض لاحقاً في عام 2025.

آخر تحديث للصفحة في: