حجم وحصة سوق أنظمة توصيل الأدوية المتقدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

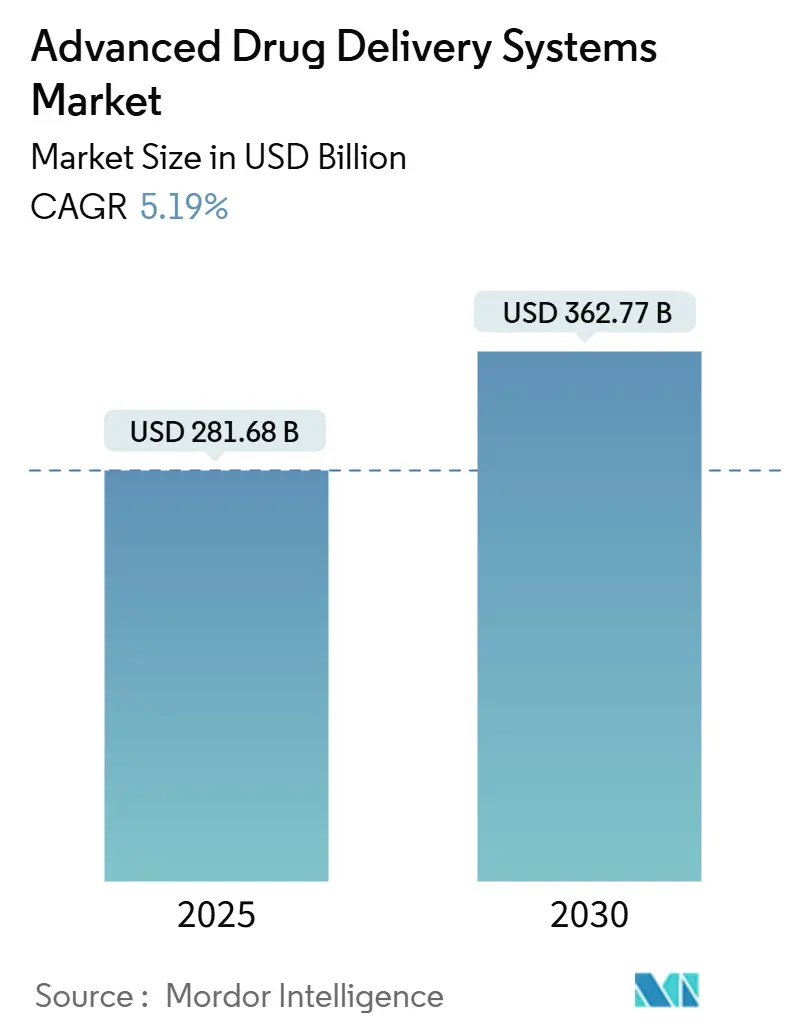

| حجم السوق (2025) | 281.68 مليار دولار أمريكي |

| حجم السوق (2030) | 362.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أنظمة توصيل الأدوية المتقدمة من قِبل Mordor Intelligence

يبلغ سوق أنظمة توصيل الأدوية المتقدمة 281.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 362.77 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 5.19%. هذا الارتفاع المستمر يعكس كيف أن ابتكارات البيولوجيات المستدامة، واختراقات الناقلات النانوية، ونماذج الرعاية المتمحورة حول المريض تعيد تشكيل التوصيل العلاجي. الجسيمات النانوية الدهنية، التي تهيمن بالفعل على خيارات التركيب، تكتسب زخماً في خطوط إنتاج mRNA وsiRNA، بينما تظهر الغرسات الذكية الكهربائية الاستجابة أسرع نمو في الحجم حيث تؤتمت إطلاق الدواء في الوقت الفعلي. يتركز الطلب العلاجي في الأورام، ومع ذلك تسجل طب العيون الآن أسرع ارتفاع بسبب غرسات العين المستدامة الإطلاق وعدسات الاتصال المحملة بالأدوية. إقليمياً، يستمر سوق أنظمة توصيل الأدوية المتقدمة في الميل نحو أمريكا الشمالية، لكن تقارب اللوائح التنظيمية وقدرة الإنتاج منخفض التكلفة في آسيا والمحيط الهادئ تقلل الفجوة. تتكثف الزخم التنافسي حيث تستحوذ الشركات الصيدلانية الكبيرة على مطوري المنصات الرشيقة لتأمين الوصول إلى خط الإنتاج وتقصير جداول الإطلاق الزمنية.[1]أنظمة توصيل الأدوية الجديدة: اتجاه مهم لابتكار الأدوية والبحث والتطوير، المركز الوطني لمعلومات التكنولوجيا الحيوية، pmc.ncbi.nlm.nih.gov

النقاط الرئيسية للتقرير

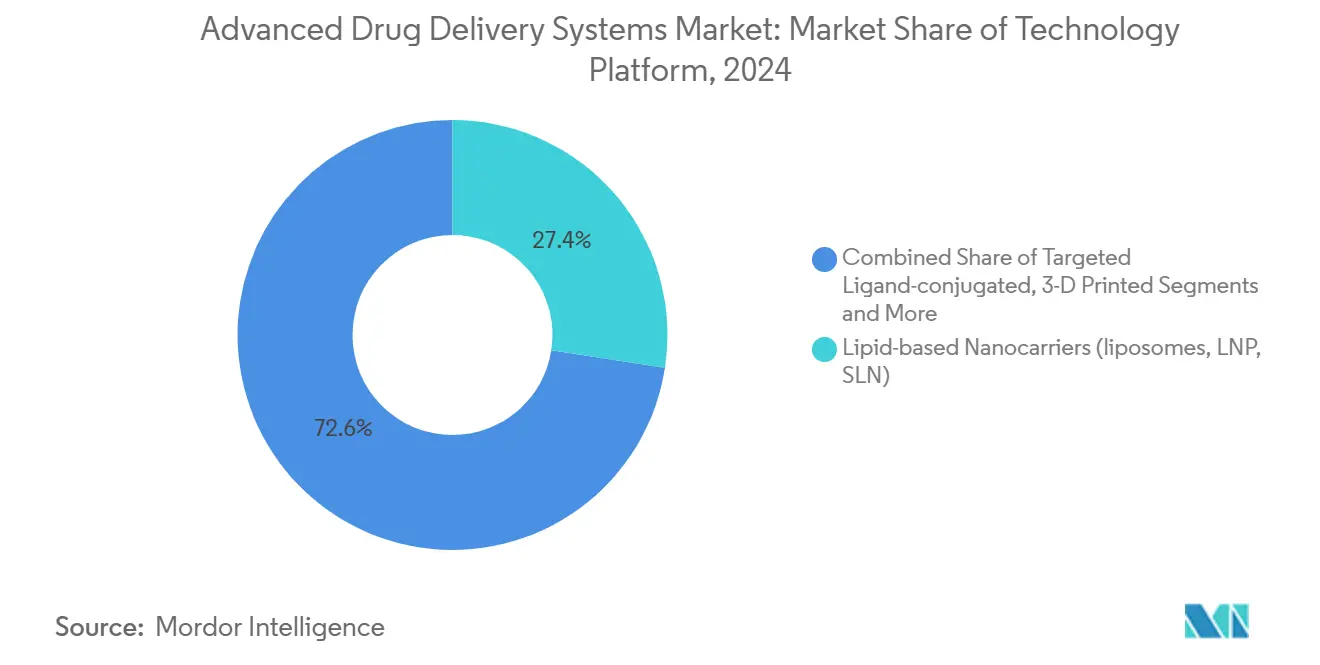

- حسب منصة التكنولوجيا، احتلت الناقلات النانوية الدهنية 27.44% من حصة سوق أنظمة توصيل الأدوية المتقدمة في عام 2024، بينما من المتوقع أن تتوسع الغرسات الذكية والأنظمة الكهربائية الاستجابة بمعدل نمو سنوي مركب قدره 9.57% حتى عام 2030.

- حسب التطبيق، تصدرت الأورام بحصة إيرادات قدرها 30.27% في عام 2024؛ من المتوقع أن ينمو طب العيون بمعدل نمو سنوي مركب قدره 9.22% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 56.32% من حجم سوق أنظمة توصيل الأدوية المتقدمة في عام 2024، بينما تتقدم قطاعات الرعاية المنزلية والإدارة الذاتية بمعدل نمو سنوي مركب قدره 8.59%.

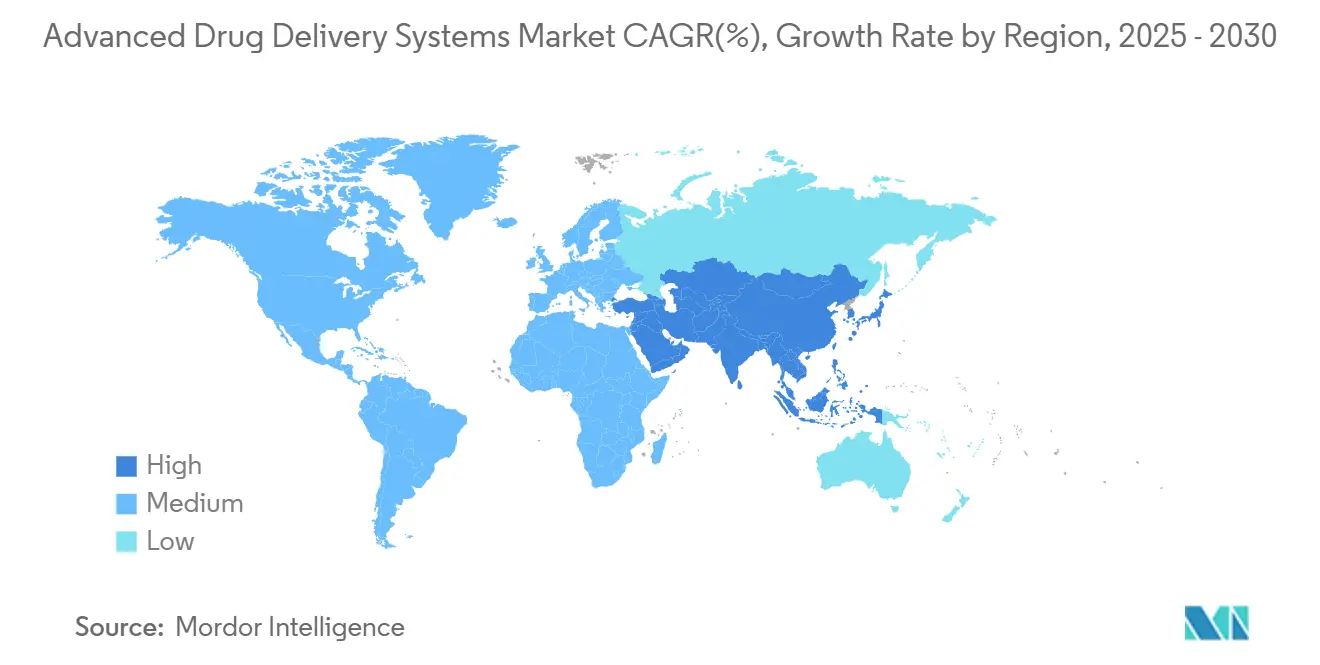

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 37.47% من حصة سوق أنظمة توصيل الأدوية المتقدمة في عام 2024؛ من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.16% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة توصيل الأدوية المتقدمة العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع خط إنتاج البيولوجيات | +1.2% | عالمياً؛ أقوى في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| اختراقات تصميم الناقلات النانوية | +0.9% | عالمياً؛ مراكز التصنيع في آسيا والمحيط الهادئ تقود | طويل المدى (≥ 4 سنوات) |

| انتشار الأمراض المزمنة والتركيز على الالتزام | +0.8% | عالمياً؛ مضخم في الاقتصادات المسنّة | طويل المدى (≥ 4 سنوات) |

| تمويل رأسمالي لشركات DDS الناشئة | +0.6% | أمريكا الشمالية والاتحاد الأوروبي؛ آسيا والمحيط الهادئ في ارتفاع | قصير المدى (≤ سنتان) |

| غرسات الخزانات الدقيقة للعلاجات الرقمية | +0.4% | أمريكا الشمالية والاتحاد الأوروبي متبنون مبكرون | متوسط المدى (2-4 سنوات) |

| أشكال الجرعات المخصصة المطبوعة ثلاثياً | +0.3% | الاتحاد الأوروبي يقود؛ أمريكا الشمالية تتبع | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع خط إنتاج البيولوجيات

إن توسيع خط إنتاج البيولوجيات يعيد تشكيل متطلبات التوصيل حيث تتطلب البروتينات والأجسام المضادة والعلاجات القائمة على الأحماض النووية ناقلات تحمي الهياكل الهشة وتستهدف الأنسجة المعقدة. شراكة Pfizer مع جامعة Bar-Ilan حول الروبوتات النانوية للحمض النووي توضح الدفع لزواج الحمولات البيولوجية مع الناقلات الدقيقة. برامج الأورام تؤكد هذه الحاجة: تشكل البيولوجيات الآن أكثر من 60% من التجارب النشطة للسرطان، مما يحفز تصاميم التوصيل التي تعبر الحواجز الوعائية والخلوية دون المساس بالفعالية. المنتجات المركبة، مثل قرص AKEEGA ثنائي الفعل من Johnson & Johnson، تسلط الضوء على كيف يمكن لدمج آليتين متميزتين في شكل توصيل واحد أن يقلل تقدم المرض بنحو النصف في سرطان البروستاتا المتغير BRCA.

اختراقات تصميم الناقلات النانوية

انتصارات تصميم الناقلات النانوية الحديثة تحسن امتصاص الخلايا وتجنب المناعة وسعة الحمولة. تركيبات Cubosome تحقق دخول خلوي أعلى بثمانية أضعاف من الليبوسومات التقليدية من خلال الاندماج المباشر مع الأغشية.[2]هيكل الجسيمات النانوية الدهنية يشكل امتصاص الخلايا، جامعة RMIT، phys.org الجسيمات النانوية الدهنية القائمة على الغانغليوزيد تزيل PEG مع الحفاظ على قدرات التخفي، مما يعالج مخاوف المناعة الإيجابية الكاذبة.[3]الجسيمات النانوية الدهنية المدمجة للغانغليوزيد، الجمعية الملكية للكيمياء، pubs.rsc.org فحص الذكاء الاصطناعي يقيم الآن عشرات الملايين من مرشحي الدهون القابلة للتأين في السيليكو، مما يضغط دورات الاكتشاف وينتج ناقلات توصيل محسنة للعلاجات mRNA. جسيمات جامعة ولاية أوريغون النانوية المستهدفة للرئة تمد هذه المزايا إلى تجارب علاج جيني للتليف الكيسي.

انتشار الأمراض المزمنة والتركيز على الالتزام

النمو المتواصل للأمراض المزمنة يغذي الطلب على الأجهزة التي تقلل تكرار الجرعات وتدعم الاستخدام المنزلي. كبسولة MIT القابلة للبلع تحقن الأدوية الجزيئات الكبيرة في جدار الأمعاء دون إبر، مما يوفر بديلاً فموياً مستقبلياً للأنسولين أو علاجات RNA. مضخة الأنسولين القابلة للتشغيل البيني من Medtronic تربط بيانات الغلوكوز المستمرة بالجرعات المؤتمتة لتقليل العبء على مرضى السكري. أسطوانات Rice University الدقيقة القابلة للتحلل الحيوي تطلق الأدوية بانتظام لمدة تصل إلى خمسة أسابيع، مما يقلل تكرار إعادة الملء ويعزز الالتزام. الإلحاح الاقتصادي واضح: عدم الالتزام في الولايات المتحدة لا يزال يكلف أكثر من 100 مليار دولار أمريكي سنوياً.

التمويل الاستثماري لشركات منصات DDS الناشئة

يعتبر المستثمرون الآن تكنولوجيا التوصيل كمنصة قابلة للتوسع، وليس مجرد مكون لعلاج واحد. جذبت BioSapien 5.5 مليون دولار أمريكي لمستودع الأورام المحلي المطبوع ثلاثياً. حصلت Astraveus على 16.5 مليون يورو لأتمتة تصنيع العلاج الخلوي والجيني الميكروفلويدي، بهدف تقليل تكاليف الإنتاج والجداول الزمنية. جمعت NanoMedical Systems 7.21 مليون دولار أمريكي لتكييف عمليات أشباه الموصلات للمستودعات تحت الجلدية التي تقيس الدواء على مدى أشهر. مثل هذه الجولات تشير إلى الثقة المتزايدة في المنصات القابلة للتوصيل والتشغيل التي يمكن أن تنتقل عبر مجالات المرض.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيد دفعة إلى دفعة والاستدعاءات | -0.7% | عالمياً؛ أكثر صرامة في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| تنظيم CMC الصارم والمنتج المركب | -0.5% | عالمياً؛ FDA/EMA تقود | متوسط المدى (2-4 سنوات) |

| تصعيد تكلفة السلسلة الباردة لـ DDS البيولوجي | -0.4% | عالمياً؛ أثقل في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| مخاوف سمية الناقلات النانوية البيئية | -0.3% | تدقيق الاتحاد الأوروبي يضع سابقة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد دفعة إلى دفعة والاستدعاءات

إرشاد FDA لعام 2025 حول الانتظام يضغط على المصنعين لاعتماد التحليلات في الوقت الفعلي والمعالجة المستمرة. التغيرات الطفيفة في حجم الجسيمات في الجسيمات النانوية الدهنية يمكن أن تغير التوزيع الحيوي والفعالية، مما يعرض الشركات لاستدعاءات مكلفة. التصنيع المستمر يوعد بالتحكم الأكثر إحكاماً لكنه يتطلب إنفاق رأسمالي عالي وتحقق مكثف، مما يضغط على الشركات الأصغر.

تنظيم CMC الصارم والمنتج المركب

المنتجات المختلطة دواء-جهاز تطمس حدود الرقابة. مسودة إرشاد FDA حول مخرجات الجهاز الأساسية لتوصيل الأدوية تضيف طبقات تحقق جديدة، مما يمد جداول التطوير الزمنية. ملفات الطب النانوي تتطلب الآن دراسات سمية ميكانيكية كاملة. السلطات في أمريكا اللاتينية لا تزال تطلب مواد خاصة بكل دولة، مما يعقد الإطلاقات العالمية.

تحليل القطاعات

حسب النوع: هيمنة الفم تواجه اضطراب عبر الجلد

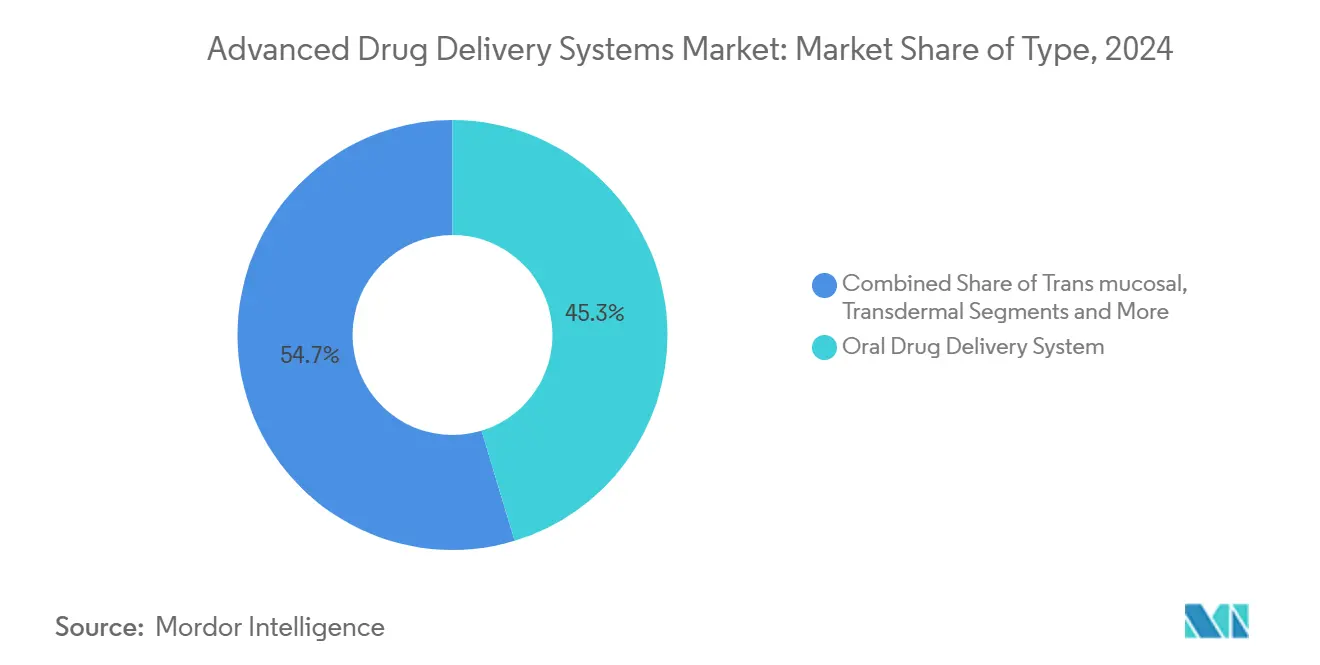

احتفظت التركيبات الفموية بحصة إيرادات قدرها 45.32% من سوق أنظمة توصيل الأدوية المتقدمة في عام 2024، مدعومة بالجرعات المألوفة والتصنيع الفعال. المنصات عبر الجلد تكتسب بمعدل نمو سنوي مركب قدره 7.35% حيث تقدم رقع الإبر الدقيقة ومعززات النفاذية البيولوجيات دون حقن. من المتوقع أن يتوسع حجم سوق أنظمة توصيل الأدوية المتقدمة للمنتجات الفموية بانتظام، ومع ذلك قد تنزلق حصتها حيث تلتقط المحاقن والاستنشاق جزيئات تتحلل في الأمعاء. الأقراص متعددة الطبقات المطبوعة ثلاثياً، الآن في الإنتاج التجريبي، تظهر كيف ستتطور الأنظمة الفموية لدعم الجرعات الدقيقة. في الوقت نفسه، المرشحون عبر الجلد يستفيدون من الإبر الدقيقة القابلة للتحلل الحيوي التي تذوب بعد الإدراج، مما يلغي التعامل مع النفايات الحادة. الشركات الصيدلانية تخصص ميزانيات البحث والتطوير نحو منتجات منع الحمل عبر الجلد طويلة المفعول والعلاجات الهرمونية التي توعد بدورات استبدال شهرية أو ربع سنوية، مما يعزز الالتزام ويقلل زيارات العيادة.

قبول المريض يقود هذا التحول. الاستطلاعات تشير إلى أن أكثر من 70% من البالغين يفضلون الإدارة القائمة على الرقع عندما تكون الفعالية المكافئة مضمونة. مطوري الأدوية يقدرون أيضاً العبء التنظيمي الأقل لاستراتيجيات امتداد الخط في الصيغ عبر الجلد لأن العديد من المواد المساعدة تحمل بالفعل وضع GRAS. ومع ذلك، تحقيق التدفق المتسق عبر أنواع الجلد المتغيرة يبقى حاجز تقني. التعاونات مع أخصائيي الأمراض الجلدية تهدف إلى تنقيح بلاغة التركيب وتصميم طبقة الدعم لتخفيف هذه التحديات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة الأورام تواجه تحدياً من طفرة طب العيون

استحوذت علاجات الأورام على 30.27% من مبيعات 2024، انعكاساً لمتطلبات الحمولة المعقدة والاستعداد للدفع مقابل الناقلات المستهدفة. من المقرر أن يظل حجم سوق أنظمة توصيل الأدوية المتقدمة للأورام مهيمناً حيث تصل خطوط إنتاج CAR-T وADC والروابط الإشعاعية إلى التسويق. نظام TAR-200 داخل المثانة من Johnson & Johnson حقق استجابة كاملة بنسبة 82.4% في سرطان المثانة، مما يؤكد إمكانات المستودعات الموجهة للموقع. طب العيون، ومع ذلك، ينمو بأسرع معدل على ظهر غرسات الإطلاق المستدامة مثل حلقات bimatoprost داخل الكامرا وخزانات مضاد VEGF. هذه الأجهزة تقلل تكرار الحقن من شهرياً إلى مرتين سنوياً، مما يقلل عبء العيادة.

الإدراجات العينية طويلة المفعول توسع أيضاً تغطية الزرق المزمن في المناطق ذات الوصول المحدود للأخصائيين. التطبيقات القلبية الوعائية تعتمد الدعامات البوليمرية القابلة للتحلل الحيوي التي تفرز عوامل مضادة للتكاثر، بينما الاضطرابات الأيضية تطور نظائر GLP-1 القابلة للحقن أسبوعياً. مؤشرات الجهاز العصبي المركزي تواجه عقبة حاجز الدم والدماغ، مما يحفز البحث في الناقلات المفعلة بالموجات فوق الصوتية المركزة والطرق الأنفية التي تتجاوز الدورة الدموية الجهازية.

حسب منصة التكنولوجيا: الناقلات الدهنية تقود بينما الأنظمة الذكية تتسارع

حققت الجسيمات النانوية الدهنية والليبوسومات والناقلات الدهنية الصلبة 27.44% من إيرادات 2024. هيكلها المعياري يناسب الحمولات المحبة للماء والمحبة للدهون على حد سواء، والتصنيع الميكروفلويدي القابل للتوسع يحافظ على التكاليف قابلة للتنبؤ. ومع ذلك، الغرسات الذكية الكهربائية الاستجابة في طريقها لمعدل نمو سنوي مركب قدره 9.57%. هذه الأنظمة تقرن أجهزة الاستشعار بالمضخات الدقيقة لضبط الجرعات في الوقت الفعلي، خطوة تحويلية للحالات المتقلبة مثل الألم المزمن. الناقلات البوليمرية، بما في ذلك كروات PLGA الدقيقة، تحتفظ بالصلة من خلال تقديم فعل مستودع لأشهر دون أجهزة.

الجسيمات النانوية المقترنة بالروابط المستهدفة تستغل مستقبلات الورم أو الأنسجة لزيادة التركيزات المحلية مع تقليل التأثير خارج الهدف. الطباعة ثلاثية الأبعاد تدعم الأجهزة النموذجية مع القنوات الميكروفلويدية المدمجة، مما يقلل دورات التكرار من أشهر إلى أيام. مصفوفات الإبر الدقيقة تكتسب زخماً للقاحات والبيولوجيات، حيث تحمل الأطراف المذابة حمولات مجففة بالتجميد تتجدد في الموقع. صناعة أنظمة توصيل الأدوية المتقدمة تعتبر المنصات التركيبية-مثل الهجائن الدهنية-البوليمرية-كطريق لتوازن الاستقرار مع الإطلاق الاستجابي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفى تتحول نحو الرعاية المنزلية

احتلت المستشفيات والعيادات حصة 56.32% في عام 2024 بفضل البنية التحتية للحقن والمراقبة والجرعات المعقدة. خدمات الرعاية المنزلية والإدارة الذاتية، ومع ذلك، تنمو بنسبة 8.59% حيث تشجع جهات الدفع الرعاية اللامركزية. الحاقنات التلقائية المبرمجة عن بُعد، والاستنشاق المتصل، والكبسولات الفموية الأسبوعية تدعم جميعها هذا الانتقال. حصة سوق أنظمة توصيل الأدوية المتقدمة لقطاعات الرعاية المنزلية يجب أن ترتفع حيث تحول Medicare ومؤمني القطاع الخاص السداد نحو نماذج قائمة على النتائج تكافئ الالتزام.

مراكز التخصص المتنقلة تربط بين إعدادات المرضى الداخليين والخارجيين، مقدمة أجنحة حقن الأورام وإجراءات اليوم الواحد. شركاء البحث التعاقدي والتصنيع يوفرون إنتاج دفعات صغيرة مخصصة، مما يمكن التوسع السريع للعلاجات الشخصية المتخصصة. المختبرات الأكاديمية تتشارك مع الشركات الناشئة لترجمة اكتشافات المقعد إلى مرشحين جاهزين لـ GMP.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات قدرها 37.47% في عام 2024، مدعومة بنظام السداد الناضج، ومجمعات الاستثمار العميقة، ودعم FDA للمسارات التصنيعية المبتكرة. المنطقة تضم أيضاً مصنعين تعاقديين رئيسيين يمكنهم توسيع إنتاج الجسيمات النانوية الدهنية داخل أجنحة الغرف النظيفة المصدقة. خصصت Johnson & Johnson 1.56 مليار دولار أمريكي لتكنولوجيات التوصيل المتقدمة داخل قسم MedTech، مما يضمن إنتاجية خط الإنتاج المستدامة. افتتحت Novartis منشأة الروابط الإشعاعية في إنديانابوليس لدعم علاج سرطان البروستاتا المستهدف، مما يشير إلى الثقة في صيغ الناقلات المعقدة.

آسيا والمحيط الهادئ، التي تتوسع بمعدل نمو سنوي مركب قدره 8.16%، تستفيد من تكاليف التصنيع المنخفضة والحوافز الحكومية القوية. الصين تحول الأموال العامة إلى مراكز تقنية النانو، بينما خبرة كوريا الجنوبية في أشباه الموصلات تسرع إنتاج الغرسات الذكية. قاعدة الأدوية في الهند تترقى لاستيعاب خطوط الجسيمات النانوية الدهنية المعقمة، مستفيدة من إعانات صنع في الهند. الوكالات التنظيمية عبر ASEAN تتماشى بشكل أوثق مع إرشادات ICH، مما يسهل الموافقات متعددة البلدان.

أوروبا تبقى مؤثرة من خلال معايير السلامة الصارمة وأولويات التصنيع الأخضر. إرشاد EMA حول سمية النانو يقود المعايير العالمية، مجبراً المطورين على اعتماد مواد مساعدة قابلة للتحلل الحيوي. شركات الهندسة الدقيقة في ألمانيا تورد معدات القولبة الدقيقة لأغلفة الغرسات، وعنقود التكنولوجيا الحيوية في سويسرا يطور توصيل مترافقات الأجسام المضادة والأدوية. بعد Brexit، تنفذ المملكة المتحدة مسارات مسرعة للحفاظ على وتيرة مع برامج المسار السريع الأمريكية.

المشهد التنافسي

المنافسة تمتد عبر الشركات الصيدلانية الكبرى، وأخصائيي الأجهزة متوسطي الحجم، والشركات الناشئة المدعومة استثمارياً. إنتاج الجسيمات النانوية الدهنية مركز نسبياً؛ الشركات ذات المفاعلات الميكروفلويدية الملكية تتمتع بمزايا الحجم والجودة. على العكس، أشكال الجرعات المطبوعة ثلاثياً تبقى مجزأة حيث تجرب الجامعات والشركات في المراحل المبكرة مع معماريات الطابعة وكيمياء البوليمر الضوئي. Johnson & Johnson، وPfizer، وAbbott، وMedtronic، وNovartis امتلكوا مجتمعين حوالي ثلث الإيرادات العالمية في عام 2024، مما يشير إلى اتجاه توحيد معتدل.

استراتيجياً، اللاعبون يتحولون نحو تنوع المنصة. الاستحواذ على تكنولوجيات التوصيل المعيارية يقلل الوقت للوصول إلى السوق عبر مجالات العلاج. ابتكار التصنيع يقود أيضاً التمايز: خطوط المعالجة المستمرة تقلل أوقات التحويل، والتنظير الطيفي المدمج يتحقق من خصائص الجودة الحرجة دون وقف الإنتاج. أدوات الذكاء الاصطناعي تضبط بدقة معاملات التركيب، متنبئة بملفات الاستقرار واحتياجات التوسع بشكل أسرع من التجريب والخطأ التجريبي.

المخربون يستهدفون الأورام المناعية بـ "جسيمات الهجوم" المشتقة من الخلايا، مختبرون حدود تفكير الناقل التقليدي. الشركات الناشئة تسعى أيضاً إلى طرق البيولوجيات الفموية، معتقدة أن راحة المريض ستحكم التسعير المميز. الشركات الراسخة تجيب بتعميق التعاونات مع منظمات التطوير والتصنيع التعاقدي، كما يوضحه توسع Samsung Biologics بقيمة 223 مليون دولار أمريكي لشراكة Baxter.

قادة صناعة أنظمة توصيل الأدوية المتقدمة

Boston Scientific Corporation

Becton, Dickinson and Company

Pfizer Inc

Novartis

Medtronic plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت Johnson & Johnson على موافقة FDA لـ IMAAVY (nipocalimab-aahu) لالوهن العضلي الشامل.

- يونيو 2025: أفادت Johnson & Johnson بهدوء لمدة 5 سنوات في 33% من مرضى الورم النقوي المتعدد المعالجين بـ CARVYKTI.

- أبريل 2025: قدمت Medtronic طلبات 510(k) لمضخة أنسولين قابلة للتشغيل البيني ووحدة تحكم سكر الدم المؤتمتة.

نطاق تقرير سوق أنظمة توصيل الأدوية المتقدمة العالمية

حسب نطاق التقرير، أنظمة توصيل الأدوية المتقدمة هي طرق محسنة لتوصيل جزيء الدواء إلى الموقع المستهدف بطريقة أكثر تحكماً. تُطور هذه الطرق لتحسين نسبة الفعالية للأدوية المتاحة حالياً. توصيل الأدوية بمعدل متحكم فيه، والتوصيل البطيء والمستهدف لإطلاق وامتصاص الدواء في الموقع هو أساس تطوير أنظمة توصيل الأدوية المتقدمة. سوق أنظمة توصيل الأدوية المتقدمة مقسم حسب النوع (نظام توصيل الأدوية الفموي، نظام توصيل الأدوية القائم على الحقن، نظام توصيل الأدوية الاستنشاق/الرئوي، نظام توصيل الأدوية عبر الجلد، نظام توصيل الأدوية عبر المخاطي، نظام توصيل الأدوية القائم على الناقل، وأنواع أخرى)، التطبيق (أمراض القلب والأوعية الدموية، الأورام، المسالك البولية، السكري، الجهاز العصبي المركزي، طب العيون، الالتهابات، تطبيقات أخرى)، التكنولوجيا (البرودروغ، الغرسات، والأجهزة الرحمية، توصيل الأدوية المستهدفة، توصيل الأدوية البوليمرية، وتكنولوجيات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية.

| نظام توصيل الأدوية الفموي |

| نظام توصيل الأدوية القائم على الحقن |

| نظام توصيل الأدوية الاستنشاق/الرئوي |

| نظام توصيل الأدوية عبر الجلد |

| نظام توصيل الأدوية عبر المخاطي |

| نظام توصيل الأدوية القائم على الناقل |

| أنواع أخرى |

| الأورام |

| القلب والأوعية الدموية |

| الأيض (السكري، السمنة) |

| اضطرابات الجهاز العصبي المركزي |

| الأمراض المعدية |

| طب العيون |

| المسالك البولية وصحة المرأة |

| أخرى |

| البرودروغ والاستجابة للمحفزات |

| الناقلات النانوية الدهنية (ليبوسومات، LNP، SLN) |

| الناقلات النانوية البوليمرية (PLGA، PEG، المذيلات) |

| المقترنة بالروابط المستهدفة |

| الغرسات الذكية والكهربائية الاستجابة |

| الطباعة ثلاثية الأبعاد والإبر الدقيقة |

| أخرى |

| المستشفيات والعيادات |

| الرعاية المنزلية والإدارة الذاتية |

| المراكز التخصصية والمتنقلة |

| CRO / CDMO والمختبرات الأكاديمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب النوع | نظام توصيل الأدوية الفموي | |

| نظام توصيل الأدوية القائم على الحقن | ||

| نظام توصيل الأدوية الاستنشاق/الرئوي | ||

| نظام توصيل الأدوية عبر الجلد | ||

| نظام توصيل الأدوية عبر المخاطي | ||

| نظام توصيل الأدوية القائم على الناقل | ||

| أنواع أخرى | ||

| حسب التطبيق | الأورام | |

| القلب والأوعية الدموية | ||

| الأيض (السكري، السمنة) | ||

| اضطرابات الجهاز العصبي المركزي | ||

| الأمراض المعدية | ||

| طب العيون | ||

| المسالك البولية وصحة المرأة | ||

| أخرى | ||

| حسب منصة التكنولوجيا | البرودروغ والاستجابة للمحفزات | |

| الناقلات النانوية الدهنية (ليبوسومات، LNP، SLN) | ||

| الناقلات النانوية البوليمرية (PLGA، PEG، المذيلات) | ||

| المقترنة بالروابط المستهدفة | ||

| الغرسات الذكية والكهربائية الاستجابة | ||

| الطباعة ثلاثية الأبعاد والإبر الدقيقة | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| الرعاية المنزلية والإدارة الذاتية | ||

| المراكز التخصصية والمتنقلة | ||

| CRO / CDMO والمختبرات الأكاديمية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو الحجم الحالي لسوق أنظمة توصيل الأدوية المتقدمة؟

السوق مقدر بـ 281.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 362.77 مليار دولار أمريكي بحلول عام 2030.

2. أي منصة تكنولوجيا تحتل أكبر حصة؟

الناقلات النانوية الدهنية تمتلك 27.44% من إيرادات 2024، مما يعكس تنوعها للحمولات الجزيئية الصغيرة والأحماض النووية.

3. أي تطبيق ينمو بأسرع معدل؟

طب العيون يظهر أعلى معدل نمو سنوي مركب بنسبة 9.22% حتى 2030، مدفوعاً بغرسات العين المستدامة الإطلاق وعدسات الاتصال المحملة بالأدوية.

4. لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

المنطقة تجمع بين ميزانيات الرعاية الصحية المتوسعة، واللوائح المنسقة، والتصنيع بأسعار تنافسية، مدعومة بمعدل نمو سنوي مركب قدره 8.16% حتى 2030.

5. كيف تؤثر التكنولوجيات الرقمية على أنظمة التوصيل؟

الغرسات المتصلة، والحقن المزودة بـ RFID، والمضخات المدعومة بالذكاء الاصطناعي تضبط الجرعات في الوقت الفعلي وتغذي بيانات الالتزام للأطباء، مسرعة الانتقال إلى الرعاية المنزلية.

آخر تحديث للصفحة في: