حجم وحصة سوق أنظمة مساعدة السائق المتقدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

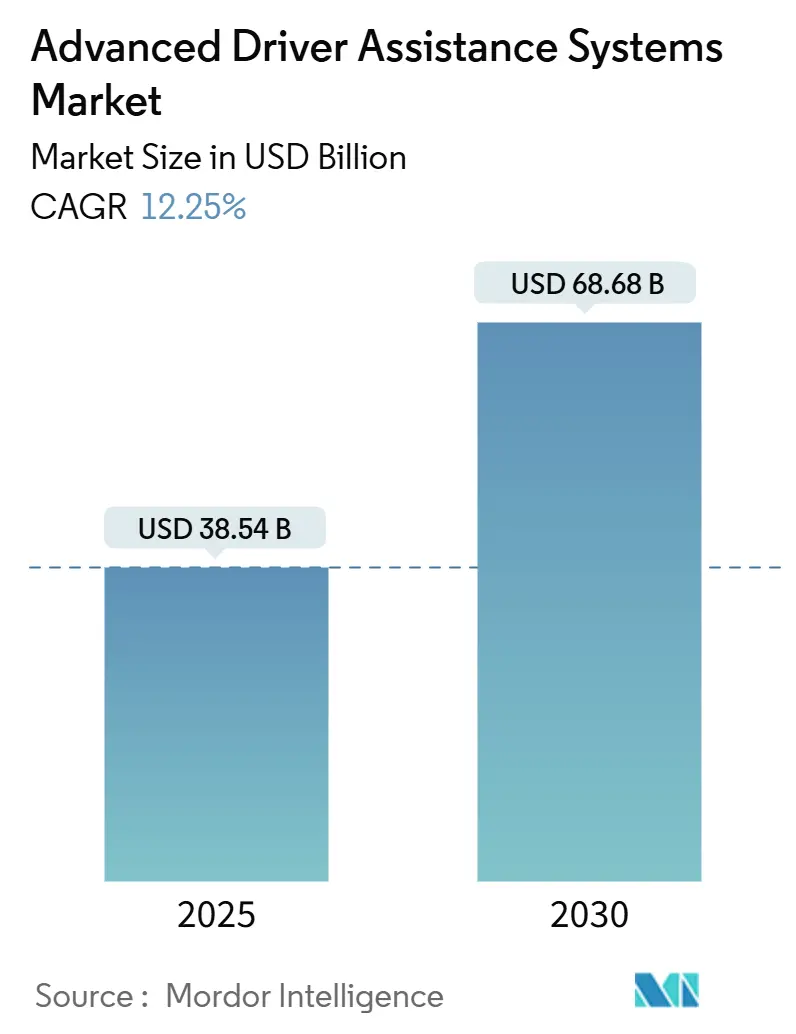

| حجم السوق (2025) | 38.54 مليار دولار أمريكي |

| حجم السوق (2030) | 68.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.25% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة مساعدة السائق المتقدمة من قبل مورد إنتليجنس

حقق السوق العالمي لأنظمة مساعدة السائق المتقدمة إيرادات قدرها 38.54 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 68.68 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 12.25%. التفويضات التنظيمية القوية في الولايات المتحدة والاتحاد الأوروبي والصين، والانكماش السريع في التكاليف لمستشعرات الرادار والكاميرا والليدار، وهجرة قطاع السيارات إلى منصات المركبات المعرّفة بالبرمجيات (SDV) هي القوى الأساسية التي تحافظ على هذا النمو. تقوم الشركات المصنعة للسيارات بتجميع ميزات المستوى 2+ في مركبات الشريحة المتوسطة بينما تولد مسارات الترقية عبر الأثير (أوتا) بشكل متزايد إيرادات البرمجيات المتكررة. في الوقت نفسه، يؤدي توسع طاقة أشباه الموصلات في آسيا ونظم الرقاقة الجديدة للسيارات بتقنية 4 نانومتر إلى دقة أعلى في دمج المستشعرات، مما يدفع سوق أنظمة مساعدة السائق المتقدمة بشكل أعمق في نماذج الإنتاج الكبير. تتجه الديناميكيات التنافسية نحو لعب منصات عمودية حيث يتعاون موردو المستوى الأول ومقدمو الخدمات السحابية الفائقة ومصممو الرقائق اللابرمجيات للتحكم في مكدسات الإدراك وبيانات التدريب وخدمات البرمجيات القابلة للاستثمار.

النقاط الأساسية للتقرير

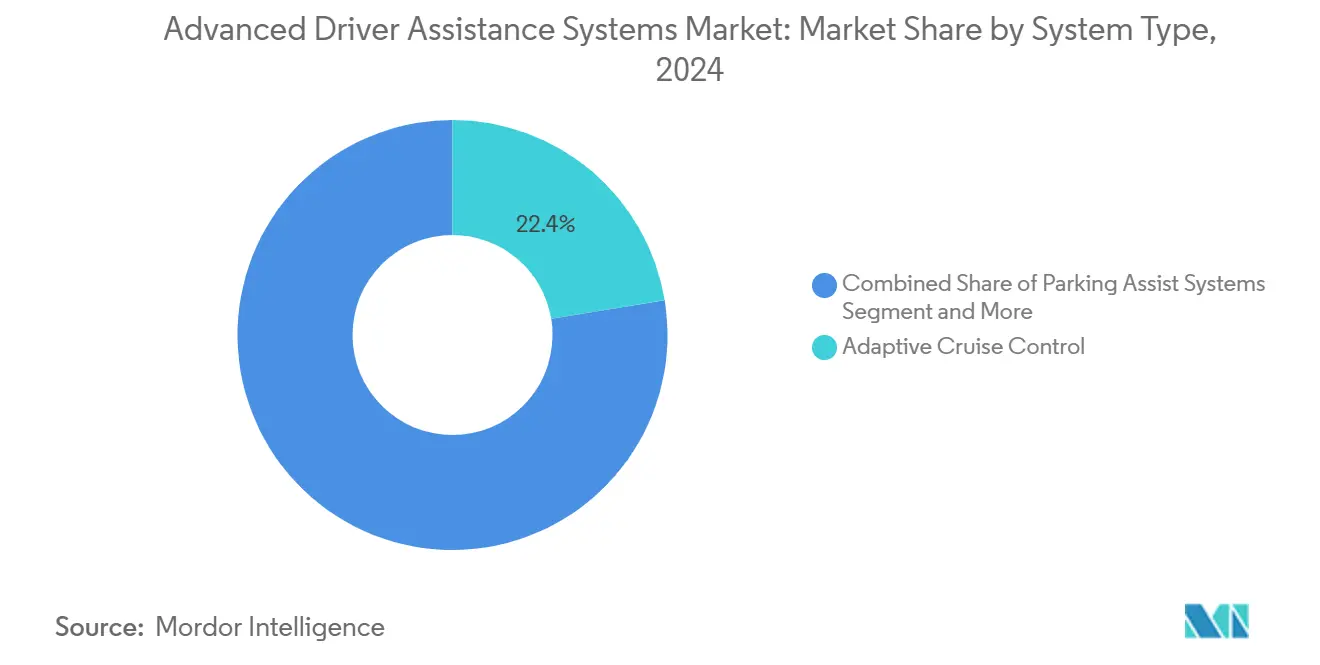

- حسب نوع النظام، تصدر نظام التحكم التكيفي بالسرعة بحصة إيرادات قدرها 22.41% في عام 2024، بينما من المتوقع أن ينمو نظام الكبح التلقائي في حالات الطوارئ بمعدل نمو سنوي مركب قدره 16.21% حتى عام 2030.

- حسب نوع المستشعر، هيمن الرادار على 46.07% من حصة سوق أنظمة مساعدة السائق المتقدمة في عام 2024، بينما من المتوقع أن تتوسع مستشعرات الليدار بمعدل نمو سنوي مركب قدره 21.35% حتى عام 2030.

- حسب نوع المركبة، شكلت السيارات الخاصة 71.28% من حجم سوق أنظمة مساعدة السائق المتقدمة في عام 2024؛ من المتوقع أن تتقدم المركبات ذات العجلتين بمعدل نمو سنوي مركب قدره 18.16% بين 2025-2030.

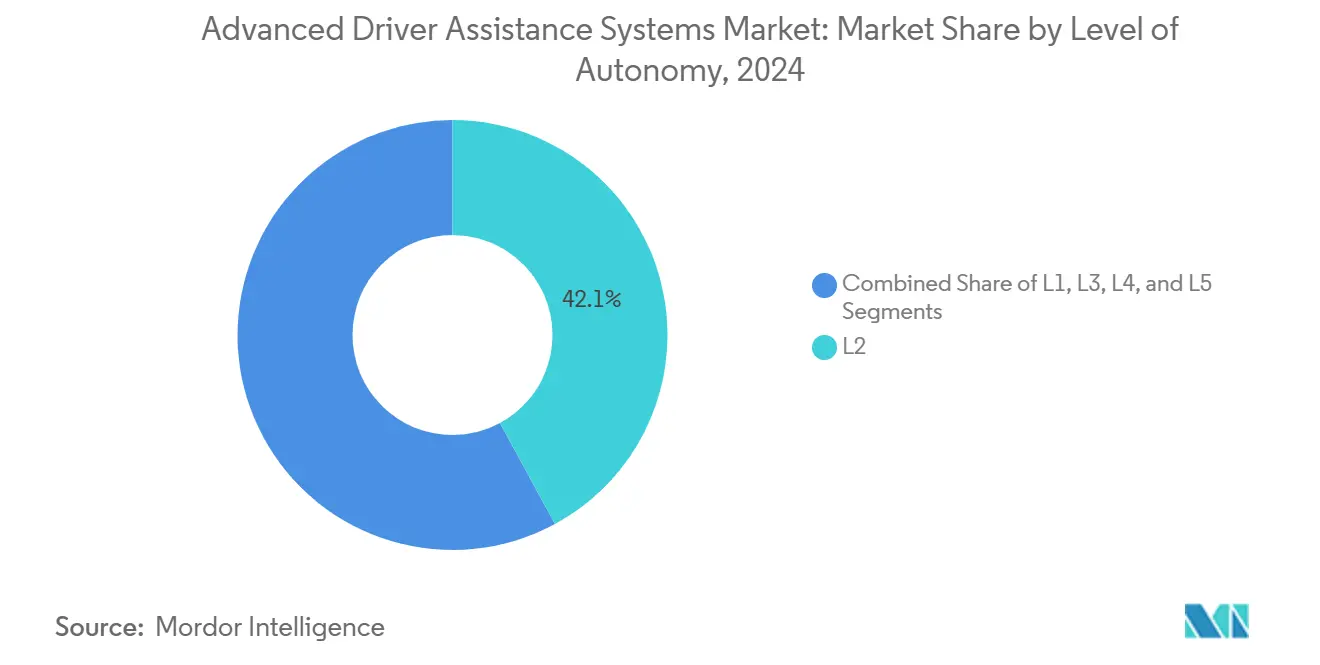

- حسب مستوى الاستقلالية، احتفظت أنظمة المستوى 2 بحصة 42.02% من حجم سوق أنظمة مساعدة السائق المتقدمة في عام 2024، مع تسجيل أنظمة المستوى 3 أعلى معدل نمو سنوي مركب متوقع قدره 27.84% حتى عام 2030.

- حسب قناة البيع، هيمنت الحلول المثبتة من الشركة المصنعة بحصة 91.22% في عام 2024، بينما من المتوقع أن تنمو قناة ما بعد البيع بمعدل نمو سنوي مركب قدره 15.21% حتى عام 2030.

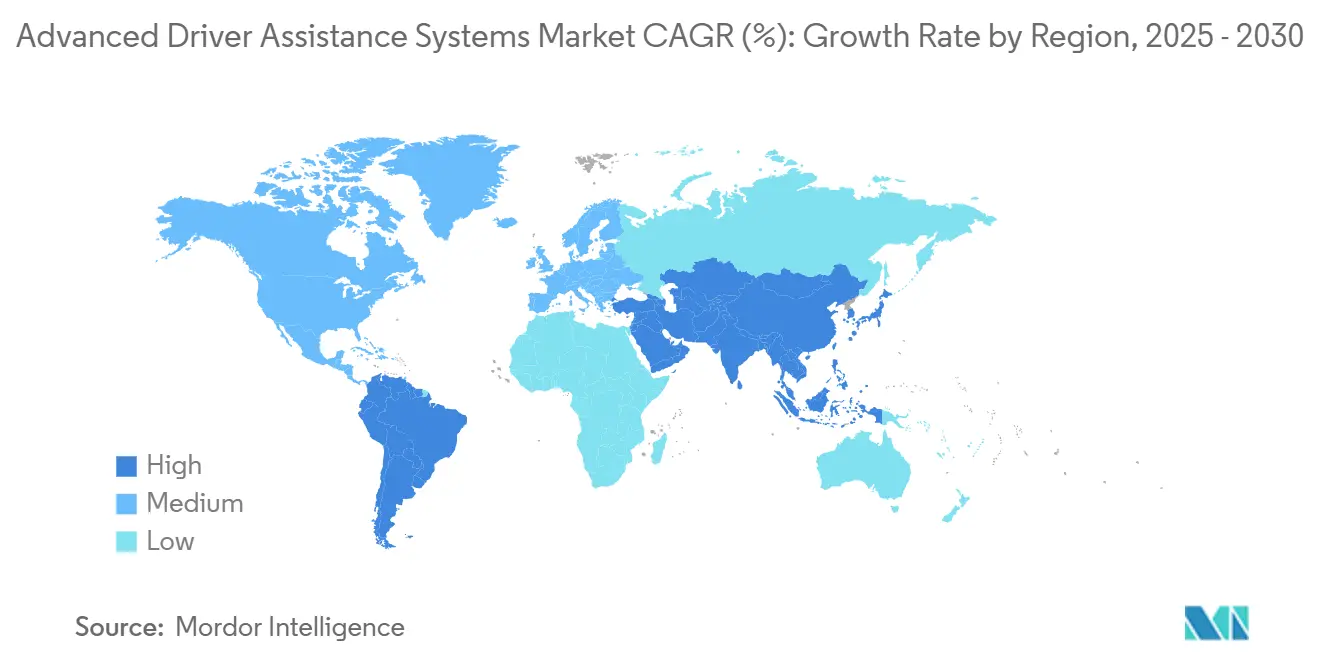

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 34.33% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، بمعدل نمو سنوي مركب قدره 14.55% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأنظمة مساعدة السائق المتقدمة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التفويضات الصارمة للسلامة تعزز نمو السوق | +3.8% | عالمياً، مع مكاسب مبكرة في الولايات المتحدة وأوروبا الأساسية، والصين في المقدمة | متوسط المدى (2-4 سنوات) |

| دمج المستشعرات القائم على الذكاء الاصطناعي يفتح تجميع الميزات | +2.9% | عالمياً، مع انتشار من مراكز الابتكار في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| معماريات المركبات المعرّفة بالبرمجيات تعيد تعريف نماذج الإيرادات | +2.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، تسارع التبني في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| انكماش تكاليف المستشعرات يوسع الوصول للسوق الشامل | +1.7% | عالمياً، مع مزايا التكلفة التصنيعية في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| النفاذ المتزايد لسيارات الدفع الرباعي والسيارات الفاخرة | +1.2% | آسيا والمحيط الهادئ الأساسية، أمريكا اللاتينية، الأسواق الناشئة في الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| حوافز التأمين القائم على الاستخدام | +0.8% | أمريكا الشمالية في المقدمة، البرامج التجريبية في الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التفويضات الصارمة للسلامة تعزز نمو السوق

تعامل الأنظمة التنظيمية الآن مساعدة السائق كبنية تحتية إلزامية. تتطلب إدارة السلامة المرورية الوطنية الكبح التلقائي في حالات الطوارئ على جميع المركبات الخفيفة الجديدة في الولايات المتحدة اعتباراً من سبتمبر 2029، مما يضع خط أساس يبلغ حوالي 17 مليون وحدة سنوياً[1]"الوكالة تسعى لطلب الكبح التلقائي في حالات الطوارئ على جميع المركبات الخفيفة،" إدارة السلامة المرورية الوطنية، nhtsa.gov. اللائحة العامة للسلامة الثانية في أوروبا تطلبت مساعدة السرعة الذكية ومساعدة الحفاظ على المسار والكبح في حالات الطوارئ على كل نموذج جديد منذ يوليو 2024، مما أجبر الشركات المصنعة على إعادة تصميم الهياكل الكهربائية لوظائف أنظمة مساعدة السائق المتقدمة المعيارية[2]"اللائحة العامة للسلامة الثانية-حزمة سلامة المركبات،" المفوضية الأوروبية، europa.eu. دمجت الصين أداء أنظمة مساعدة السائق المتقدمة في برنامج تقييم السيارات الجديدة، مما يربط درجات السلامة الخمسة نجوم بتكوين المستشعرات ودقة الخوارزمية. هذه القوانين تزيل قرارات الشراء الاختيارية وتحول سوق أنظمة مساعدة السائق المتقدمة إلى عمل كميات مدفوع بالامتثال، مما يسرع معدلات التزويد عبر جميع نقاط الأسعار.

دمج المستشعرات القائم على الذكاء الاصطناعي يفتح تجميع الميزات

التطورات في الشبكات العصبية على الرقاقة تسمح الآن بإدراك عالي المستوى على معالجات غير مكلفة. تجمع EyeQ6 Lite من موبيلاي بين ثمانية تيارات كاميرا ومدخلات رادار رباعية الأبعاد على جهاز واحد بقدرة 5 واط، مما يقلل تكاليف مواد البناء لحزم الطيار الآلي للطريق السريع المستوى 2+. يمكن دمج بوش لخدمات الذكاء الاصطناعي التوليدي من مايكروسوفت من تخطيط المسار التنبئي الذي يتوقع نية السائق ومناورات حركة المرور المتقاطعة. هذه التطورات تسمح للشركات المصنعة بتجميع التحكم التكيفي بالسرعة ومركز المسار والتعرف على علامات المرور تحت اشتراك واحد، مما يقلل تكرار الأجهزة لكل ميزة ويزيد هوامش البرمجيات.

معماريات المركبات المعرّفة بالبرمجيات تعيد تعريف نماذج الإيرادات

قابلية الترقية عبر الأثير تحول المركبات إلى مراكز ربح متجددة. تسلا تولد تدفق نقدي شهري بتفعيل وظائف القيادة الذاتية الكاملة مقابل 199 دولار أمريكي، بينما تبيع مرسيدس-بنز يقود Pilot كخيار المستوى 3 محدود جغرافياً في نيفادا وكاليفورنيا. تتوقع جنرال موتورز أن تحقق منصة Ultifi الخاصة بها 25 مليار دولار أمريكي في البرمجيات والخدمات بحلول عام 2030. بالنسبة للموردين، هذا التحول يزيد الطلب على البوابات الآمنة سيبرانياً والخلفيات السحابية وخدمات شرح البيانات، مما يوسع فرصة سوق أنظمة مساعدة السائق المتقدمة خارج المكونات الفيزيائية.

انكماش تكاليف المستشعرات يوسع الوصول للسوق الشامل

وحدات رادار 77 جيجا هرتز من الجيل الخامس تباع الآن بالتجزئة بين 50-75 دولار أمريكي، انخفاضاً من 200-300 دولار أمريكي في عام 2020، بسبب الضوئيات السيليكونية وتصميم النظام في الحزمة والمصانع عالية الحجم في تايوان وكوريا. كاميرات السيارات مع أجهزة استشعار سي إم أو إس عالية المدى الديناميكي انخفضت إلى أقل من 50 دولار أمريكي. مستشعر العمق SPAD المكدس من سوني يسعر وحدات الليدار قرب 350 دولار أمريكي بمدى 300 متر، مما ينهار حاجز 75,000 دولار أمريكي سابق. فواتير المستشعرات المنخفضة تشجع الشركات المصنعة للسيارات على توحيد حزم أنظمة مساعدة السائق المتقدمة معياراً على السيارات المدمجة المخصصة للأسواق الحساسة للتكلفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لأنظمة الليدار/الرادار | -2.4% | عالمياً، خاصة تؤثر على شرائح السوق الشامل | قصير المدى (≤ سنتان) |

| نقاط الضعف الجوية تتحدى الموثوقية | -1.6% | المناخات الشمالية، مناطق الرياح الموسمية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المسؤولية الأمنية السيبرانية ومخاطر خصوصية البيانات | -1.1% | الاتحاد الأوروبي (اللائحة العامة لحماية البيانات)، كاليفورنيا (CCPA), تموضع البيانات في الصين | طويل المدى (≥ 4 سنوات) |

| اختناقات إمدادات رقائق الموجة المليمترية والركائز | -0.7% | عالمياً، متركزة في سلاسل إمداد أشباه الموصلات | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لمجموعة المستشعرات تبقى حاجزاً

حتى مع انخفاضات الأسعار الحادة، تضيف حزمة مستشعرات L2+ كاملة 2,000-4,000 دولار أمريكي لتكلفة البناء لسيارة هاتشباك من الفئة B. بيانات قطاع التأمين تظهر استبدال الرادار بعد تصادمات طفيفة يتجاوز 900 دولار أمريكي لكل وحدة، بينما معايرة الكاميرا تبلغ في المتوسط 450 دولار أمريكي. هذه التكاليف تثبط الامتصاص الاستهلاكي خارج المستويات الفاخرة وتبطئ الطلب على التجديد في الاقتصادات النامية التي تفتقر إلى بنية الإصلاح التحتية.

نقاط الضعف الجوية تتحدى الموثوقية

اختبارات جامعة وارويك سجلت فقدان مدى 50% للليدار الميكانيكي في المطر الغزير، بينما انخفضت دقة كشف الكاميرا 33% في ظروف الرذاذ منخفض الإضاءة. تصاميم الدمج الزائدة تضيف تعقيداً ونفقة، مما يؤكد الحاجة إلى هجائن الرادار الحراري والتشخيص الذاتي للمستشعرات القائم على الذكاء الاصطناعي قبل الموافقة التنظيمية الكاملة لوظائف عدم اللمس.

تحليل القطاعات

حسب نوع النظام: الكبح في حالات الطوارئ يصبح مرساة الامتثال

يبقى حجم سوق أنظمة مساعدة السائق المتقدمة للحلول على مستوى النظام مرتبطاً بالتحكم التكيفي بالسرعة، الذي ولد 22.41% من إيرادات 2024 بفضل توافقه مع وحدات الكبح الإلكترونية الموجودة وقبول المستهلكين أثناء السفر لمسافات طويلة. الكبح التلقائي في حالات الطوارئ يتسارع بمعدل نمو سنوي مركب 16.21%، مدفوعاً بالأنظمة التي تطلب تخفيف التصادم الأمامي على جميع المركبات الجديدة. يدمج الموردون الآن كشف المشاة وراكبي الدراجات في نفس وحدة التحكم، مما ينشئ وفورات الحجم عبر القطاعات. خلال الفترة حتى 2030، من المتوقع أن تمدد الشركات المصنعة الكبح الحضري في حالات الطوارئ إلى المركبات ذات العجلتين والشاحنات التجارية الخفيفة، مما يوسع تغطية السلامة ويزيد أحجام التزويد.

البيانات التاريخية تؤكد نقطة التحول التنظيمي، بين 2020-2024 سجل القطاع الفرعي نمو مركب 8.5%، لكن تفويضات إدارة السلامة المرورية الوطنية والاتحاد الأوروبي تضاعف هذا المعدل في نافذة التوقعات. وظائف الإنذار على المستوى المبتدئ مثل انحراف المسار وتنبيهات التصادم الأمامي تستمر للتجهيزات منخفضة التكلفة، بينما الحزم الفاخرة المتقدمة تدمج كاميرات 360 درجة وخرائط عالية الدقة والكبح التنبئي المدعوم بالذكاء الاصطناعي أثناء انعطافات التقاطع. مسار الترقية المتدرج هذا يشجع إيرادات أوتا المتكررة ويعمق جاذبية المنصة لموردي المستوى الأول الذين يملكون مكدس الإدراك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المستشعر: قيادة الرادار تواجه تحدي الليدار

حصة الرادار البالغة 46.07% تؤكد قوته في المطر والضباب والثلج، خصائص تؤمن موقعه كالمحرك الأساسي للكبح التلقائي في حالات الطوارئ. يستفيد سوق أنظمة مساعدة السائق المتقدمة من تسليع وحدات رادار الزاوية الأمامية 77 جيجا هرتز المنتجة الآن في سي إم أو إس ترددات الراديو بتقنية 28 نانومتر. مستشعرات الكاميرا، مدعومة بمعالجات إشارة الصورة أقل من 10 نانومتر، تتبعها عن كثب بتمكين معماريات الإدراك العميق التعلمية بفعالية من حيث التكلفة.

الليدار، رغم أنه لا يزال يشكل حصة سوقية ضئيلة، هو عنصر النمو السريع مع معدل نمو سنوي مركب متوقع 21.35%. المعمارية الصلبة بدون أجزاء متحركة بالإضافة إلى البصريات على مستوى الرقاقة تقلل التكلفة المتغيرة إلى 350 دولار أمريكي، مما يجعل سيارات الدفع الرباعي من الشريحة المتوسطة الهدف التالي. لمكاسب حصة سوق أنظمة مساعدة السائق المتقدمة، يشارك موردو الليدار مع استوديوهات التصميم للشركات المصنعة لدمج المستشعرات في مجموعات المصابيح الأمامية، تجنباً للقباب على السطح التي تعيق الجماليات. الموجات فوق الصوتية والأشعة تحت الحمراء تحتفظ بمهام متخصصة للركن والرؤية الليلية. اتجاه متقاطع للمعالجة المدمجة مركزياً للإشارة ينشأ، مما يقلل كتلة الأسلاك ويمكن تحسينات الخوارزمية القائمة على أوتا التي تطيل دورات الأجهزة.

حسب نوع المركبة: المركبات ذات العجلتين تدخل التيار الرئيسي للسلامة

احتفظت السيارات الخاصة بـ 71.28% من إيرادات 2024 حيث تدمج السيدان العائلية والكروسوفر كاميرات الركن المعيارية وحزم الطيار الآلي للطريق السريع. لكن تبني المركبات ذات العجلتين هو التطور الملفت للنظر، المقرر لمعدل نمو سنوي مركب 18.16% حتى 2030. حجم سوق أنظمة مساعدة السائق المتقدمة المرتبط بالدراجات النارية يتوسع حيث تفرض الهند والصين وإندونيسيا قوانين مكافحة التصادم للدراجات فوق 125 سي سي. كشف النقطة العمياء القائم على الرادار، الرائد من قبل كونتيننتال، يشحن الآن على نماذج المسافرين متوسطة السعر، مما يرفع خطوط أساس السلامة على الطرق في الممرات الحضرية المزدحمة.

الشاحنات التجارية المتوسطة والثقيلة تستمر في دمج رادار بعيد المدى وكاميرات أحادية أمامية لتقليل تأثيرات التصادم الخلفي، تكلفة مبررة بتجنب وقت التوقف وأقساط التأمين المنخفضة. المشغلون يقترنون كاميرات مراقبة السائق بتنبيهات التعب، مما يرضي بطاقات نقاط سلامة الأسطول المطلوبة من الشاحنين. قطاعات الشاحنات الصغيرة للركاب في أمريكا الجنوبية تتبنى مجموعات مماثلة للامتثال لأنظمة الشحن عبر الحدود، مما يوسع نفاذ سوق أنظمة مساعدة السائق المتقدمة.

حسب مستوى الاستقلالية: تسارع تسويق المستوى 3

احتفظ المستوى 2 بالريادة في الإيرادات 42.02% لأن الوظائف التي تتطلب اليدين والعينين مثل التحكم التكيفي بالسرعة ومركز المسار تمتثل للقوانين الإقليمية. لكن أنظمة المستوى 3 تسجل أعلى معدل نمو سنوي مركب 27.84% حيث تصدق الولايات القضائية على الأتمتة الشرطية. مرسيدس-بنز حصلت على الموافقة الأمريكية في نيفادا وكاليفورنيا، مما يمكن السائقين من رفع أيديهم بسرعات تصل إلى 40 ميل في الساعة على الطرق السريعة المخططة؛ مرور مربى Pilot من هوندا ومنصة BMW 2025 ستمدد التغطية في اليابان وأوروبا.

في سوق أنظمة مساعدة السائق المتقدمة، امتصاص المستوى 3 يدور حول الخرائط عالية الدقة وكاميرات مراقبة السائق ودوائر الكبح الزائدة. منصات الحوسبة المركزية، التي تمثلها يقود Thor من NVIDIA ورقائق السيارات 10-TOPS من كوالكوم، تتعامل مع 20+ تيار كاميرا ورادار في الوقت الفعلي. رغم الاستعداد التقني، أطر نقل المسؤولية تختلف حسب البلد، مما يدفع الشركات المصنعة لتجريب تسعير الاشتراك الذي يمول تكاليف التحقق السحابي المستمرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة البيع: التجديد اللاحق للسوق يكتسب زخماً

الحلول المثبتة في المصنع استحوذت على 91.22% من شحنات 2024 لأن المعايرة والضمان والمصادقة محكومة بإحكام داخل مصانع التجميع للمعدات الأصلية. لكن الأسطول العالمي الواسع للمركبات المنتجة قبل 2020 يفتقر حتى لتحذير التصادم الأمامي الأساسي. كاميرات متعددة الأغراض قابلة للتجديد، ووحدات رادار قابلة للتوصيل واللعب، وتطبيقات تدريب السائق المرتبطة بالسحابة تدفع معدل نمو سنوي مركب 15.21% لما بعد البيع. مشغلو الأسطول ذوو الهوامش الضيقة يستثمرون في مجموعات أنظمة مساعدة السائق المتقدمة التجديدية لخفض وقت توقف الحوادث وفتح خصومات التأمين، مما يحفز المثبتين المتخصصين في أمريكا الشمالية وأوروبا.

قسم ما بعد البيع الجديد من كونتيننتال، المطلق في 2024، يستهدف ملاك نماذج مرسيدس-بنز وBMW بكاميرات درجة المعدات الأصلية وبرمجيات المعايرة. مجموعات مماثلة تنشأ في الصين، مجمعة مع بطاقات SIM للبيانات التي تتصل بمخططات ائتمان السلامة الإقليمية، مما يثبت جدوى التجديد حتى حيث تكاليف العمالة منخفضة. مع الوقت، واجهات O-B-د المعيارية والمعايرة الذاتية المدعومة بالذكاء الاصطناعي من المرجح أن تضغط وقت تثبيت التجديد إلى أقل من ساعة واحدة، موسعة الحجم القابل للمعالجة.

التحليل الجغرافي

ولدت أمريكا الشمالية 34.33% من الإيرادات العالمية في 2024 حيث خلقت التفويضات الفيدرالية وحوافز التأمين ونفاذ عالي لسيارات الدفع الرباعي قاعدة متقبلة لحزم المستوى 2+. الولايات المتحدة تحفز نشر أنظمة مساعدة السائق المتقدمة أكثر من خلال أقساط المسؤولية المخفضة وتسجيل NCAP الإيجابي، بينما كندا تطابق أنظمة سلامة المركبات الخاصة بها مع معايير الولايات المتحدة، ضامنة مواءمة النماذج عبر الحدود. الموردون الرئيسيون يديرون أساطيل التحقق عبر أريزونا وميشيغان وأونتاريو، جامعين بيانات الحالات الحدية التي تصقل خوارزميات دمج المستشعرات لظروف الثلج والوهج.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 14.55% حتى 2030، مدفوعة بخريطة طريق "المركبة الذكية" القوية في الصين التي منحت أكثر من 300,000 ترخيص L2+ في الربع الثالث 2023. إرشادات بكين حول التجميع الجماهيري لخريطة عالية الدقة تشجع تأثيرات الشبكة للبيانات التي تفيد الشركات المصنعة المحلية مثل BYD وXpeng. حافز الهند المرتبط بالإنتاج لمصانع أشباه الموصلات والمكونات الإلكترونية يحفز تصنيع وحدات التحكم الإلكترونية لأنظمة مساعدة السائق المتقدمة محلياً، مما يقطع تكاليف مواد البناء ويسرع التزويد بين السيارات المدمجة.

أوروبا تستمر بمعدل نمو ثابت تحت اللائحة العامة للسلامة الثانية، التي تلزم الشركات المصنعة للسيارات بدمج تسع وظائف سلامة على كل نموذج جديد. مجلس الشيوخ الألماني وافق على القيادة محدودة اليدين على الطرق السريعة بسرعات تصل إلى 60 كم/ساعة، مسرعاً مواعيد ظهور المستوى 3. فرنسا وإسبانيا تعطيان أولوية لإعانات التجديد لأساطيل الشاحنات الثقيلة للوفاء بأهداف حوادث رؤية صفر. أمريكا الجنوبية تظهر إمكانات حتى 2030 حيث البرازيل تفرض التحكم الإلكتروني بالاستقرار على جميع السيارات الجديدة وتقيم تنبيهات انحراف المسار لعام 2027. تشيلي وكولومبيا تطرحان خصومات ضرائب المركبات المرتبطة بتزويد AEB، محفزة المستوردين لتحديد الرادار على النماذج المبتدئة.

المشهد التنافسي

يظهر سوق أنظمة مساعدة السائق المتقدمة تركزاً متوسطاً. كونتيننتال تستفيد من وحدات التحكم متعددة المجالات والمشتريات السيليكونية عبر القطاعات، بينما بوش تحتفظ بموقفها من خلال علاقات نقل الحركة طويلة الأمد والحجم في إنتاج الرادار.

استراتيجياً، الموردون يتوحدون حول المكدسات الشاملة التي تجمع المستشعرات ووحدات التحكم بالمجال والأمن السيبراني وبنية أوتا التحتية. تحالف موبيلاي الثلاثي مع فولكسفاغن وفاليو يوضح نموذج المنصة: موبيلاي تزود الإدراك، فاليو توفر وحدات التحكم الإلكترونية والمستشعرات، فولكسفاغن تدمج في معمارية MQB، وجميع الأطراف تشارك بيانات الطريق المجمعة جماهيرياً. شراكة NVIDIA مع Aurora وكونتيننتال للشاحنات التجارية تظهر التكامل الرأسي من السيليكون إلى برمجيات القيادة الذاتية، مع كونتيننتال تصنع أجهزة القيادة الذاتية على نطاق واسع.

المنافسة في المساحة البيضاء تشتد في أنظمة المستوى 3 المحسنة التكلفة لسيدان الفئة ج وفي وحدات رادار المركبات ذات العجلتين أقل من 200 دولار أمريكي. دمج الرادار الحراري، الرائد من قبل ماغنا، ومصفوفات الليدار الصلبة المصممة من سوني سيميكون تطرح متجهات تمييز جديدة. الشركات الناشئة المتخصصة في رسائل V2X منخفضة معدل البت أو معايرة الكاميرا الذاتية القائمة على الذكاء الاصطناعي يمكن أن تتصل بمنصات SDV بدون استثمار رأسمالي ثقيل، موسعة مجال الموردين حتى بينما تهيمن الموفرون الكبار على عقود الحجم.

قادة صناعة أنظمة مساعدة السائق المتقدمة

-

كونتيننتال إيه جي

-

شركة دينسو

-

روبرت بوش المحدودة

-

زد إف فريدريشسهافن إيه جي

-

أبتيف بي إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: مجموعة فولكسفاغن وفاليو وموبيلاي أعلنت شراكة استراتيجية لنشر أنظمة مساعدة السائق المتقدمة المستوى 2+ عبر مركبات MQB المستقبلية.

- يناير 2025: Aurora وكونتيننتال وNVIDIA شكلت تحالفاً طويل المدى للإنتاج الشامل لأجهزة الشاحنات بدون سائق بناءً على NVIDIA يقود Thor.

- ديسمبر 2024: عصبي الدفع الأنظمة أطلقت رادار عالي الدقة مدعوم بالذكاء الاصطناعي مع تصنيف كائنات محسّن.

- فبراير 2024: بوش ومايكروسوفت اتفقتا على دمج الذكاء الاصطناعي التوليدي في وحدات القيادة الآلية لتعزيز التقييم الموقفي.

نطاق تقرير سوق أنظمة مساعدة السائق المتقدمة العالمي

يغطي تقرير سوق أنظمة مساعدة السائق المتقدمة الطلب المتزايد على السيارات الخاصة والمركبات التجارية في جميع أنحاء العالم ونفاذ ميزات أنظمة مساعدة السائق المتقدمة في هذه المركبات، والاستثمارات التي قام بها مصنعو المكونات وموفرو البرمجيات لتأسيس حضورهم، وحصص السوق للاعبين العاملين في السوق.

يتم تقسيم سوق أنظمة مساعدة السائق المتقدمة حسب النوع والتكنولوجيا ونوع المركبة والجغرافيا. حسب النوع، يتم تقسيم السوق إلى أنظمة مساعدة الركن، والإضاءة الأمامية التكيفية، وأنظمة الرؤية الليلية، وكشف النقطة العمياء، وأنظمة الكبح التلقائي المتقدمة في حالات الطوارئ، وتحذير التصادم، وتنبيهات نعاس السائق، والتعرف على علامات المرور، وتحذير انحراف المسار، والتحكم التكيفي بالسرعة.

حسب التكنولوجيا، يتم تقسيم السوق إلى رادار وليدار وكاميرا. حسب نوع المركبة، يتم تقسيم السوق إلى سيارات خاصة ومركبات تجارية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وباقي العالم. يقدم التقرير حجم السوق والتوقعات لسوق أنظمة مساعدة السائق المتقدمة من حيث القيمة (بالدولار الأمريكي) والحجم (بالوحدات) لجميع القطاعات المذكورة أعلاه.

| أنظمة مساعدة الركن |

| الإضاءة الأمامية التكيفية |

| أنظمة الرؤية الليلية |

| كشف النقطة العمياء |

| الكبح التلقائي في حالات الطوارئ |

| تحذير التصادم الأمامي |

| تنبيه نعاس السائق |

| التعرف على علامات المرور |

| تحذير انحراف المسار |

| التحكم التكيفي بالسرعة |

| رادار |

| ليدار |

| كاميرا |

| موجات فوق صوتية |

| أشعة تحت الحمراء |

| المركبات ذات العجلتين |

| السيارات الخاصة |

| المركبات التجارية المتوسطة والثقيلة |

| L1 |

| L2 |

| L3 |

| L4 |

| L5 |

| المثبتة من الشركة المصنعة |

| التجديد اللاحق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| إندونيسيا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | تركيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع النظام | أنظمة مساعدة الركن | |

| الإضاءة الأمامية التكيفية | ||

| أنظمة الرؤية الليلية | ||

| كشف النقطة العمياء | ||

| الكبح التلقائي في حالات الطوارئ | ||

| تحذير التصادم الأمامي | ||

| تنبيه نعاس السائق | ||

| التعرف على علامات المرور | ||

| تحذير انحراف المسار | ||

| التحكم التكيفي بالسرعة | ||

| حسب نوع المستشعر | رادار | |

| ليدار | ||

| كاميرا | ||

| موجات فوق صوتية | ||

| أشعة تحت الحمراء | ||

| حسب نوع المركبة | المركبات ذات العجلتين | |

| السيارات الخاصة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب مستوى الاستقلالية | L1 | |

| L2 | ||

| L3 | ||

| L4 | ||

| L5 | ||

| حسب قناة البيع | المثبتة من الشركة المصنعة | |

| التجديد اللاحق | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| إندونيسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | تركيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق أنظمة مساعدة السائق المتقدمة وكم سرعة نموه؟

ولد سوق أنظمة مساعدة السائق المتقدمة 38.54 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب 12.25% ليصل إلى 68.68 مليار دولار أمريكي بحلول 2030.

أي تكنولوجيا مستشعر تقود الإيرادات العالمية؟

مستشعرات الرادار تقود بحصة إيرادات 46.07% بسبب مقاومتها في الطقس السيء وانخفاض أسعار الوحدة.

لماذا يُنظر إلى استقلالية المستوى 3 كنقطة تحول؟

الموافقات التنظيمية في نيفادا وكاليفورنيا واليابان تثبت أن القيادة الشرطية بدون يدين قابلة للاستمرار تجارياً، مدعومة بمعدل نمو سنوي مركب 27.84% لأنظمة المستوى 3.

أي منطقة ستضيف أكبر إيرادات أنظمة مساعدة السائق المتقدمة الإضافية بحلول 2030؟

آسيا والمحيط الهادئ، بنمو بمعدل نمو سنوي مركب 14.55%، ستساهم بأكبر مكسب إيرادات مطلق بفضل سياسات المركبات الذكية القوية في الصين وتوسع التصنيع في الهند.

كيف تحقق الشركات المصنعة للسيارات الاستثمار من ميزات أنظمة مساعدة السائق المتقدمة بعد بيع المركبة؟

من خلال منصات المركبات المعرّفة بالبرمجيات، تقوم الشركات المصنعة بتفعيل أو ترقية حزم مساعدة السائق عبر تحديثات أوتا واشتراكات شهرية، مولدة تيارات دخل متكررة.

ما الذي يقيد التبني الواسع لأنظمة مساعدة السائق المتقدمة في سيارات السوق الشامل اليوم؟

تكاليف استبدال مجموعة المستشعرات العالية وتدهور الأداء في الطقس المعاكس وقضايا المسؤولية الأمنية السيبرانية غير المحلولة تبقى الحواجز الرئيسية للنفاذ الكامل عبر النماذج المبتدئة.

آخر تحديث للصفحة في: