美国塑料包装市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

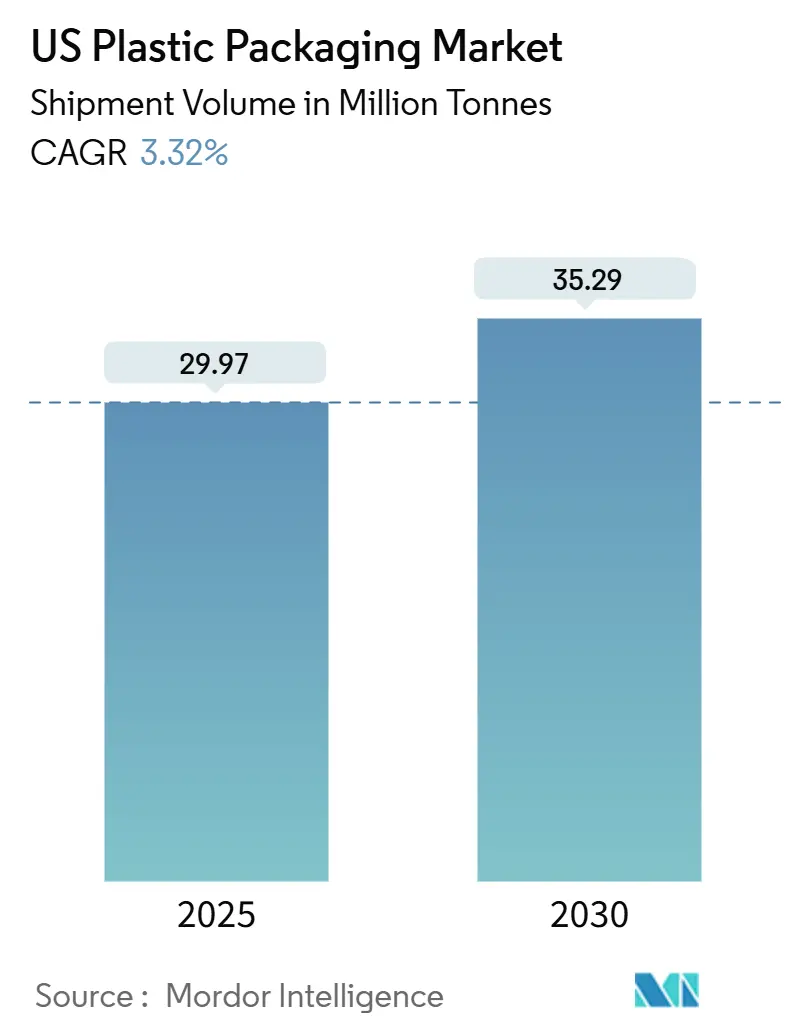

| 市场容量 (2025) | 29.97 百万吨 |

| 市场容量 (2030) | 35.29 百万吨 |

| 增长率 (2025 - 2030) | 3.32% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国塑料包装市场分析

美国塑料包装市场规模在2025年为2997万吨,预计到2030年将达到3529万吨,复合年增长率为3.32%。需求韧性来自电子商务包裹扩张、食品饮料便利格式,以及品牌商承诺将25%的消费后回收(PCR)树脂整合到核心库存单位中。加利福尼亚州SB 54和华盛顿州回收含量法等监管框架正在加速设计向更轻规格、单一材料层压板和连体盖转变。经FDA批准的rPET、rHDPE和rLLDPE的采用已开始缩小原料缺口,而机器人装置--2023年塑料成型企业新增1646台设备--正在简化美国塑料包装市场内的生产流程并提高质量产出。

关键报告要点

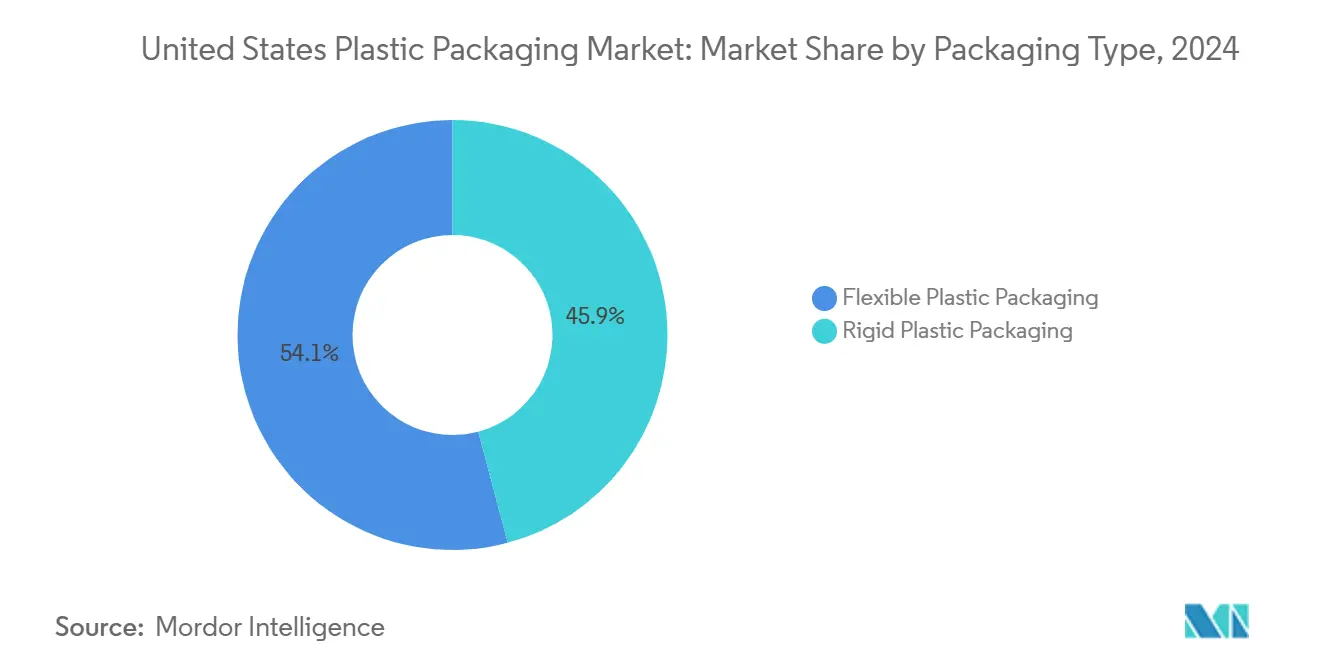

- 按包装类型,软性格式在2024年占美国塑料包装市场份额的54.14%,该细分市场以4.98%的复合年增长率推进至2030年。

- 按材料类型(软性),聚乙烯在2024年贡献45.54%,而"其他材料"集群在2030年前录得最快的6.34%复合年增长率。

- 按材料类型(硬质),聚乙烯在2024年占据34.21%份额,而特种树脂和生物聚合物以5.87%复合年增长率上升。

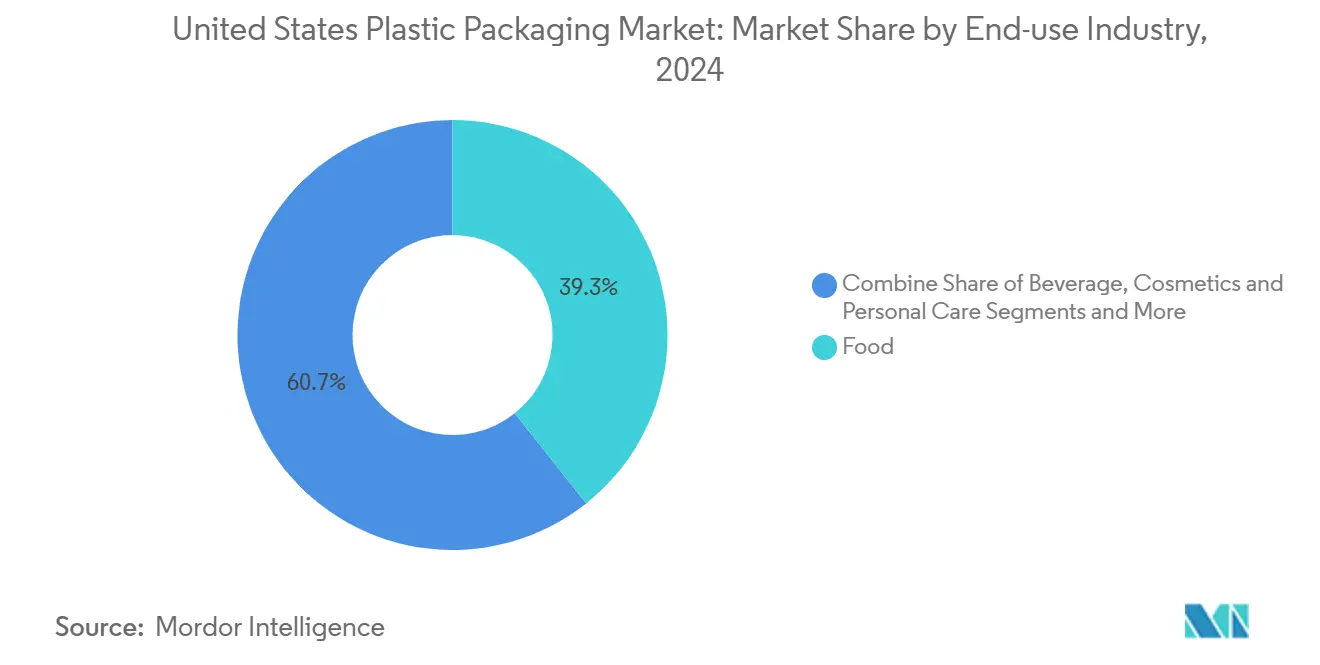

- 按终端行业,食品在2024年占美国塑料包装市场规模的39.32%;化妆品和个人护理以7.01%的复合年增长率扩张最快至2030年。

- 按包装技术,挤出在2024年产生38.76%的收入,而热成型设定以6.98%复合年增长率加速至2030年。

美国塑料包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子商务对轻量化保护邮袋的激增需求 | +0.7% | 全国性,城市物流枢纽 | 短期(≤ 2年) |

| 可回收单一材料袋的快速采用 | +0.9% | 全国性,沿海州优先 | 中期(2-4年) |

| 即食和便携食品的增长 | +0.6% | 全国性,都市区域 | 中期(2-4年) |

| 制药冷链扩张 | +0.4% | 制药走廊 | 长期(≥ 4年) |

| 25% PCR含量的企业授权 | +0.5% | 有回收含量法的州 | 中期(2-4年) |

| 先进数字印刷投资 | +0.3% | 专注创新的地区 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

美国消费品牌快速采用可回收单一材料袋

单一材料聚乙烯和聚丙烯层压板正在取代曾经阻碍回收流的混合基材薄膜。转换商现在提供耐热、高阻隔袋,符合美国塑料协议2025设计目标,为品牌商提供"可回收"声明的直接途径。DNP印度尼西亚单一材料零食和宠物食品包装的商业推出展示了如何在简化生命周期末期处理的同时保持阻隔性能。零售商要求与传统箔结构的规格一致性,测试数据证实了相似的氧传输速率,实现了广泛的SKU转换。美国塑料包装市场内的包装团队正在同步材料减薄与卷材宽度优化,以缩小每单位薄膜消耗。

美国包裹网络中对轻量化保护邮袋的电子商务激增需求

包裹承运商继续消除不必要的填充物,推动对薄规格、路边可回收邮袋的兴趣,这些邮袋在保持产品完整性的同时削减尺寸重量费用。亚马逊已将其美国出境包裹的三分之一转向纸基替代品,自计划启动以来消除了150亿个塑料气枕。该公司的试点工厂验证了超过每分钟250个包裹的线速度,为自动化设定了新基准。竞争对手正在用含有30% PCR的单一材料LDPE气泡邮袋匹配性能,这是华盛顿回收含量法的要求。美国塑料包装市场内的转换商正在投资高产量吹膜塔和自动化装袋,以应对日包裹量的激增。

需要高阻隔软性薄膜的即食和便携食品的增长

对便利餐包、冷藏主食和货架稳定零食的需求正在提升多层阻隔薄膜产量。压力辅助热杀菌(PATS)生产线依赖基于EVOH或金属氧化物涂层的结构,氧传输速率低于0.2 cc/m²-天,与传统蒸煮袋相比,低酸主食的保质期延长一倍。[1]Food Research International, "High-Barrier Multilayer Polymer Films for Pressure-Assisted Thermal Sterilization," sciencedirect.com 品牌商在测试市场中报告食物浪费减少15-18%,加强了先进阻隔的价值主张。美国塑料包装市场内的制造商正在结合五层共挤出与在线电晕处理以支持直接印刷表面,削减层压步骤并实现更快的艺术品更改。零售买家越来越多地要求"商店投递"可回收性,这有利于单族结构而非箔层压。

25% PCR含量的企业承诺促进rPET和rHDPE瓶的需求

跨国饮料和家庭护理生产商已承诺到2025年在美国产品组合中整合25% PCR,将食品级rPET和rHDPE的需求提升至超出国内回收能力。Borcycle M rHDPE和SYNDIGO rLLDPE的FDA许可证明100% PCR在特定干食品和软性应用中是可实现的。[2]Borealis, "FDA Clears Borealis Borcycle M Recycled Plastics for Use in Food-Grade Packaging," borealisgroup.com 华盛顿州的法规将PCR最低要求分阶段提高到2036年的50%,为基础设施投资者强化采购稳定性。rPET片材的价格溢价在2025年达到比原生材料高25-30%,但转换商报告高合同续约率,因为企业记分卡将PCR进展与C级高管激励联系起来。因此,美国塑料包装市场面临原料竞争,奖励垂直整合的回收商和品牌拥有的闭环系统。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 州级一次性塑料禁令 | −0.5% | 沿海州 | 中期(2-4年) |

| 聚烯烃树脂价格波动 | −0.3% | 全国性 | 短期(≤ 2年) |

| 消费者转向纸/铝 | −0.4% | 生态意识都市区 | 中期(2-4年) |

| 化学回收的资本密集度 | −0.2% | 仅限于大规模项目地点 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

州级一次性塑料禁令升级,减少某些包装格式

加利福尼亚州SB 54要求到2032年将州境内销售的原生塑料包装减少25%,生产商必须在2025年前加入生产者责任组织。新泽西、科罗拉多和缅因州的类似授权创造了一个碎片化的合规地图,增加了全国性品牌的复杂性。转换商正在预先从其目录中淘汰PS蛤壳和PVC泡罩,转向PET G和涂层纸板替代品,即使货物成本上升。监管不确定性将风险溢价嵌入长期供应合同中,在企业等待统一联邦指导方针时,抑制了美国塑料包装市场内的可自由支配资本支出。

消费者为可持续性转向纸和铝替代品

千禧一代和Z世代买家日益增长的生态意识正促使零售商试点纤维基和铝补充格式。纽约州立大学系统逐步淘汰一次性塑料的承诺强调了机构向替代基材的更广泛转向。[3]State University of New York, "Phase-Out of Single-Use Plastics," suny.edu Source: Packaging News, "Packaging Innovations 2025: Big-Name Brands to Make Waves," packagingnews.co.uk EP集团的RePapaPac牛皮纸载体可承重20公斤,但仍可路边回收,说明了从LDPE购物袋吸引销量的功能平衡。在美国塑料包装市场内,品牌团队通过试验混合包装--带有薄PE内衬的纸壳--来对冲风险,这些包装满足阻隔要求的同时在货架上传达可持续性信誉。

细分分析

按包装类型:软性主导地位加速创新

软性格式在2024年交付了美国塑料包装市场份额的54.14%,并以4.98%的复合年增长率前进。每个新袋比硬质对应物减少60-70%的聚合物,减少货运排放和仓库占地面积。电子商务巨头青睐扁平邮袋,因为它们折叠到瓦楞纸箱入库立方体的十分之一,大幅削减存储开销。品牌现在采用近红外(NIR)可读油墨,使软包装在物料回收设施中有效分拣,提高实际回收率。同时,"智能"袋嵌入RFID或NFC标签,提供从灌装机到消费者扫描事件的端到端可见性。

硬质塑料在饮料、制药和家用化学品中仍扮演重要角色,但增长滞后于2.1%复合年增长率。轻量化HDPE瓶比2023年设计使用高达12%更少的树脂,但跌落强度和味道中性的性能阈值限制了进一步减薄。华盛顿州的回收含量法迫使瓶制造商确保稳定的rHDPE流,促使对内部清洗线的共同投资。美国塑料包装市场内的竞争现在围绕符合即将到来的盖保持授权的连体盖,融合便利性和垃圾减少。

按材料类型(软包装):PE在可持续性创新中的领导地位

聚乙烯在2024年保持软性产量的45.54%份额,得益于其宽泛的加工窗口和强大的路边收集基础设施。FDA批准零食包装纸中100% rLLDPE含量确认了食品安全合规途径,允许全国零售商推出"循环"自有品牌。开发团队采用茂金属催化剂,在减少规格的同时提供更高的冲击强度,有助于节省8-10%的树脂。美国塑料包装市场规模中基于PE的软包装将继续扩大,因为共挤出技术在不影响薄膜透明度的情况下适应回收颗粒变异性。

"其他材料"类别以6.34%复合年增长率前进,由可堆肥PLA混合物、纤维素基薄膜和硅氧化物涂层纸推动。消费品牌试验来自甘蔗的生物PE,提供同等机械性能和更低碳足迹。BOPP在光泽零食和糖果外包装中仍然不可或缺,但新清漆系统提供无金属化阻隔性能,符合单一材料回收指导原则。树脂供应商和薄膜转换商之间的合作伙伴关系加速资格认证周期,缩短新兴配方的上市时间。

按材料类型(硬质包装):PE在多元化压力下的主导地位

高密度PE瓶、罐和盖在2024年占据34.21%份额,由乳制品、机油和洗涤剂支撑。Borcycle M技术解锁干食品容器中100% PCR的使用,让超市推广闭环谷物分配器和散装货物区。品牌还标准化色母粒选择,实现自然和白色流的更清晰光学分拣,获得更高包价收入。美国塑料包装市场规模中硬质PE预计到2030年将超过590万吨。

以澄清PP、环烯烃聚合物(COP)和PET-G为主的特种树脂在制药、营养保健品和高端美容应用的支持下以5.87%复合年增长率加速。COP注射器耐受mRNA药物运输所需的-70°C储存,而澄清PP罐在无破碎风险的情况下提供类似玻璃的透明度。CleanStream机械回收现在供应酸奶和人造黄油桶生产,去除引起异味的污染物并扩大食品级PP的覆盖范围。美国塑料包装市场内的设计工程师在性能和政策一致性上权衡树脂选择,预期对低回收率聚合物征收更严格的生产者延伸责任费用。

按终端行业:食品领导地位与化妆品激增

食品应用在2024年占美国塑料包装市场份额的39.32%,因为阻隔袋、热成型托盘和密封薄膜支持货架稳定、冷冻和冷藏系列。植物基肉类似物需要高氧阻隔薄膜以防止产品褐变,促使共挤出机在不牺牲可回收性的情况下结合薄至3微米的EVOH层。高压处理(HPP)即食餐利用承受87000 psi脉冲的软性托盘,延长冷藏保质期60天并开辟新的直接面向消费者分销路线。零售商报告推出后减少15-18%的损耗,验证了先进薄膜的成本溢价。

化妆品和个人护理以7.01%复合年增长率扩展至2030年,受高端化和补充趋势推动。纳米纤维素增强PLA粉盒比传统ABS外壳轻25%,但传达奢华触感,帮助高端品牌在不妥协美学的情况下实现碳目标。数字印刷线在1000单位批次中提供5色金属效果,允许独立标签每月刷新艺术品。在美国塑料包装市场内,可补充HDPE除臭棒和单一材料滴管与零浪费倡导团体产生共鸣,在补充豆荚和袋中创造追加销售机会。

备注: 购买报告后可获得所有个别细分市场的细分份额

按包装技术:挤出引领制造创新

挤出占2024年收入的38.76%,反映其在吹膜、流延薄膜和型材输出中的多样性。配备重量测定加料的五层空气环塔可运行高达30% PCR而无规格变化,将废料削减至2%以下。与无溶剂粘合剂系统兼容的共挤出连接层消除了二次层压,简化交货时间。实时厚度映射馈送机器学习算法,自动微调加热区,与美国塑料包装市场内2023年基准相比,能耗减少7%。

热成型以6.98%的强劲复合年增长率投向2030年,因为对轻量化蛋白质托盘、双烘烤盘和沙拉碗的需求增长。在线成型密封系统以每分钟55个周期运行,降低接触点并最小化微穿孔。注塑压缩技术在盖和闭合生产中获得青睐,以较低的夹紧力和能耗实现严格公差。单级PET拉伸吹塑线集成连体闭合模具,帮助饮料品牌在不干扰灌装速度的情况下符合闭合保持法律。

地理分析

地区差异塑造了美国塑料包装市场的投资优先级。加利福尼亚、纽约和华盛顿共同执行最严格的回收含量和EPR措施;在这些沿海州活跃的转换商加速创新周期以符合SB 54减少授权和路边可回收性标准EcoEnclose。品牌通常将国家SKU标准化为最严格的州规则集,将增量成本引导至包装设计而非地区差异。

墨西哥湾沿岸和中西部走廊由于页岩气原料、竞争性电价和高效铁路网络,主导原生和回收树脂供应。德克萨斯州拥有从裂解到薄膜的综合复合设施,供应国内和出口市场,在港口中断期间稳定原料流。2024年实施的加拿大聚烯烃关税将采购重新导向国内设施,提高利用率并鼓励在挤出厂投资PCR混合筒仓。

纽约市、洛杉矶和芝加哥等城市群产生不成比例的包裹量,推动当地履行中心采用自动化按需装袋系统。这些枢纽青睐符合路边收集计划的轻量化LDPE邮袋和垫层信封,促进软性需求。具有新兴物料回收基础设施的农村地区继续依赖平滑整合到投递回收流中的硬质HDPE容器,强调收集现实如何在美国塑料包装市场内指导设计决策。

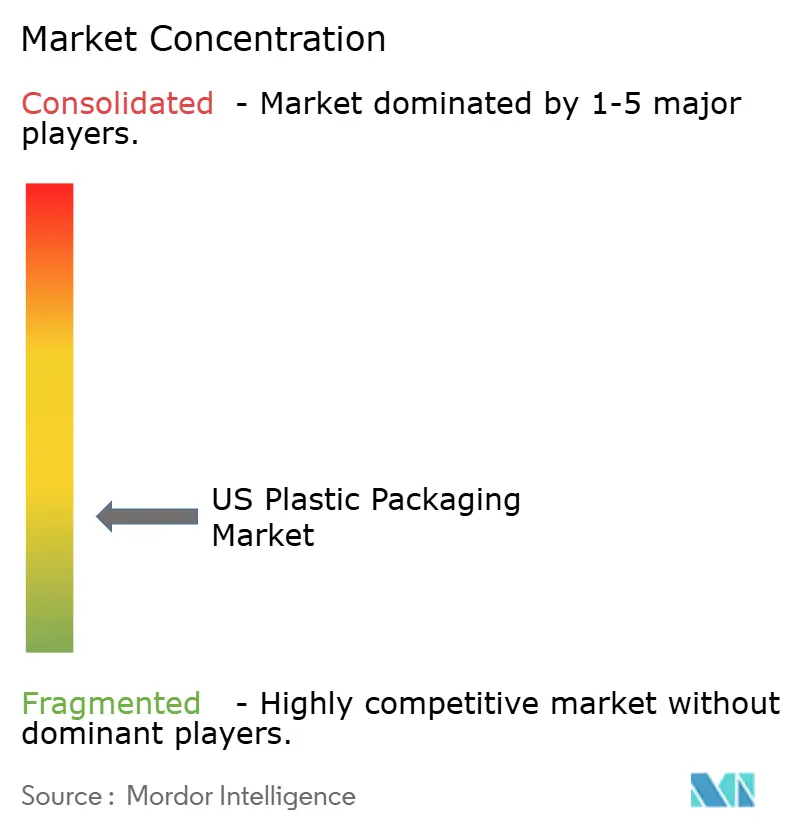

竞争格局

行业集中度分散。合并的安姆科-贝里实体、希悦尔、索诺科和其他公司是市场主要参与者。安姆科对贝里全球84亿美元的收购于2025年5月完成,在树脂采购和跨越250家工厂的全球足迹中产生无与伦比的规模安姆科公司。合并承诺6.5亿欧元的协同效应,包括合理化的挤出线和共享的数字印刷资产,预计FY 2026每股收益增长12%。

希悦尔利用专有Cryovac真空系统主导新鲜蛋白质案例,而其自动化部门部署AI启用的视觉相机,将密封失败削减70%。索诺科瞄准可回收纸-聚混合物,最近推出了用于货架稳定汤的无聚乙烯、微波安全碗。 利基转换商专注于数字印刷敏捷性和快速原型制作,服务要求低最小订单量的工艺饮料、营养保健品和直接面向消费者品牌。

新兴颠覆者包括PureCycle,其基于溶剂的解聚提供无异味、食品级PP片材,以及Addi-Flex,其商业化与标准吹膜线兼容的可堆肥母料。机器人集成商报告模内标签拾取放置单元的平均回报期不到28个月,推动在美国塑料包装市场内以单位成本竞争的中型注塑成型商的采用。树脂巨头和回收商之间的战略联盟旨在锁定PCR供应,创建有利于综合参与者而非收费转换商的闭环护城河。

美国塑料包装行业领导者

-

Sigma Plastics Group Inc.

-

安姆科公司

-

希悦尔公司

-

索诺科产品公司

-

Alpha Packaging Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:安姆科完成对贝里全球84亿美元的收购,估计6.5亿欧元协同效应捕获和FY 2026 12%每股收益增长。

- 2025年1月:贝里全球在Pharmapack展会上推出新的制药级阻隔容器,针对氮气冲洗灌装和序列化合规性进行优化。

- 2024年11月:阿科玛(Bostik)完成对陶氏软包装胶粘剂业务的收购,加强高阻隔零食薄膜无溶剂层压等级的美国供应。

- 2024年6月:NOVA化学获得其印第安纳州康纳斯维尔机械回收工艺的FDA批准,实现SYNDIGO rLLDPE薄膜在食品接触用途中高达100%回收含量。

美国塑料包装市场报告范围

塑料是常用的包装材料之一。美国的工业,包括食品、饮料、制药,通常偏好塑料包装,原因是防止污染、保存和运输灵活性等因素。所考虑的研究涉及按材料类型、塑料类型和终端用户细分的市场趋势、增长和市场估计数字。

| 硬质塑料 | 聚乙烯(PE) |

| 聚丙烯(PP) | |

| 聚对苯二甲酸乙二醇酯(PET) | |

| 聚氯乙烯(PVC) | |

| 聚苯乙烯(PS)和发泡聚苯乙烯(EPS) | |

| 其他材料类型 | |

| 软质塑料 | 聚乙烯(PE) |

| 双向拉伸聚丙烯(BOPP) | |

| 流延聚丙烯(CPP) | |

| 其他材料类型 |

| 硬质塑料包装 | 瓶和罐 |

| 盖和闭合 | |

| 托盘和蛤壳 | |

| 其他产品类型 | |

| 软质塑料包装 | 袋 |

| 包装袋 | |

| 薄膜和包装纸 | |

| 其他产品类型 |

| 食品 |

| 饮料 |

| 制药 |

| 化妆品和个人护理 |

| 家用和工业化学品 |

| 宠物食品和动物护理 |

| 其他终端行业 |

| 注塑成型 |

| 吹塑成型 |

| 挤出 |

| 热成型 |

| 按材料类型 | 硬质塑料 | 聚乙烯(PE) |

| 聚丙烯(PP) | ||

| 聚对苯二甲酸乙二醇酯(PET) | ||

| 聚氯乙烯(PVC) | ||

| 聚苯乙烯(PS)和发泡聚苯乙烯(EPS) | ||

| 其他材料类型 | ||

| 软质塑料 | 聚乙烯(PE) | |

| 双向拉伸聚丙烯(BOPP) | ||

| 流延聚丙烯(CPP) | ||

| 其他材料类型 | ||

| 按包装类型 | 硬质塑料包装 | 瓶和罐 |

| 盖和闭合 | ||

| 托盘和蛤壳 | ||

| 其他产品类型 | ||

| 软质塑料包装 | 袋 | |

| 包装袋 | ||

| 薄膜和包装纸 | ||

| 其他产品类型 | ||

| 按终端行业 | 食品 | |

| 饮料 | ||

| 制药 | ||

| 化妆品和个人护理 | ||

| 家用和工业化学品 | ||

| 宠物食品和动物护理 | ||

| 其他终端行业 | ||

| 按包装技术 | 注塑成型 | |

| 吹塑成型 | ||

| 挤出 | ||

| 热成型 | ||

报告中回答的关键问题

美国塑料包装市场的当前规模是多少?

它在2025年为2997万吨,预计到2030年将达到3529万吨。

哪种包装类型增长最快?

软质塑料包装以4.98%复合年增长率扩张,超越硬质格式,因为它使用高达70%更少的树脂并满足电子商务效率需求。

法规如何影响材料选择?

州EPR法律和回收含量授权正在推动品牌转向单一材料PE或PP层压板,并促进对食品级rPET和rHDPE的需求。

哪个终端部门引领需求?

食品应用占39.32%份额,由延长即食和冷藏产品保质期的高阻隔袋和托盘推动。

哪种技术占生产的最大份额?

挤出占市场收入的38.76%,归功于其在生产具有不断增加PCR含量的多层薄膜和型材方面的多样性。

页面最后更新于: