粘合胶带市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 60.98 十亿平方米 |

| 市场容量 (2030) | 74.73 十亿平方米 |

| 增长率 (2025 - 2030) | 4.12% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence粘合胶带市场分析

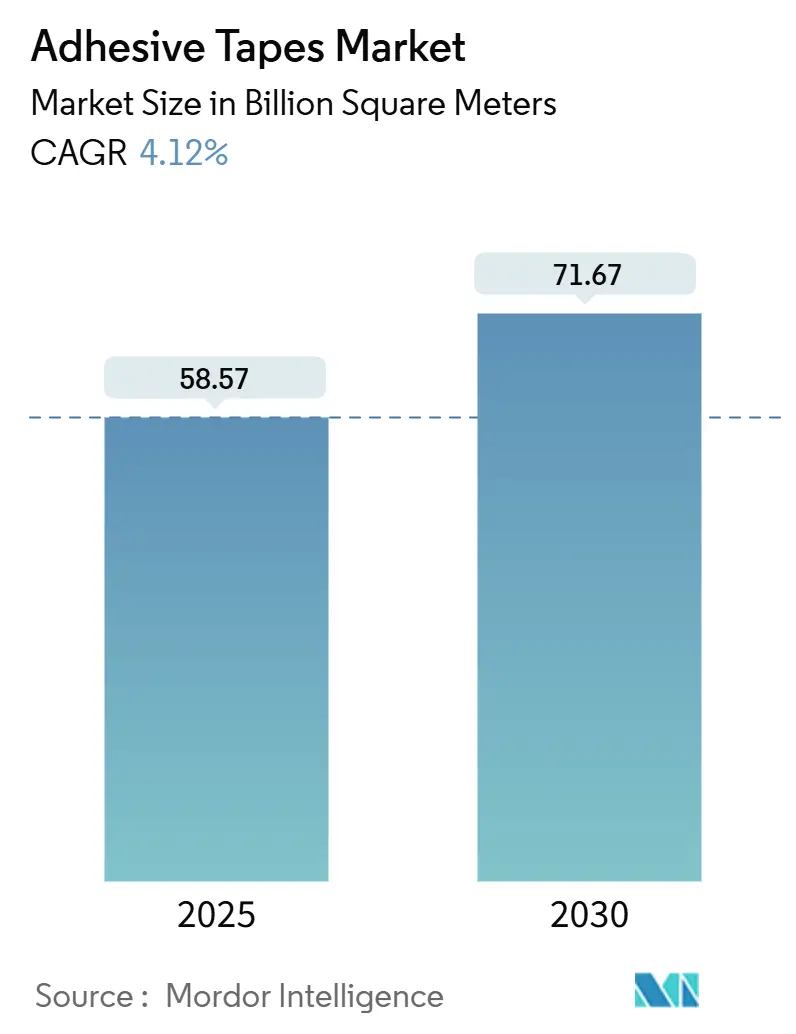

粘合胶带市场规模在2025年预计为585.7亿平方米,预计到2030年将达到716.7亿平方米,在预测期内(2025-2030年)复合年增长率为4.12%。来自包装、电子和汽车制造的持续需求正在抵消原材料成本波动和对挥发性有机化合物(VOC)排放更严格限制的影响。水性技术正在快速扩展,因为转换器转向低VOC化学品,而压敏格式保持数量领先地位,因为它们瞬间粘合并适合自动化应用生产线。亚太地区在消费和增长方面领先,受密集的电子供应链和大规模基础设施支出推动。医疗保健正成为增长最快的出口,因为皮肤友好的有机硅粘合剂能够实现更长佩戴的医疗设备,并将价值转向高利润率的专业等级。主要生产商正通过垂直整合、区域产能增加和向可持续解决方案的组合调整来应对成本压力。

关键报告要点

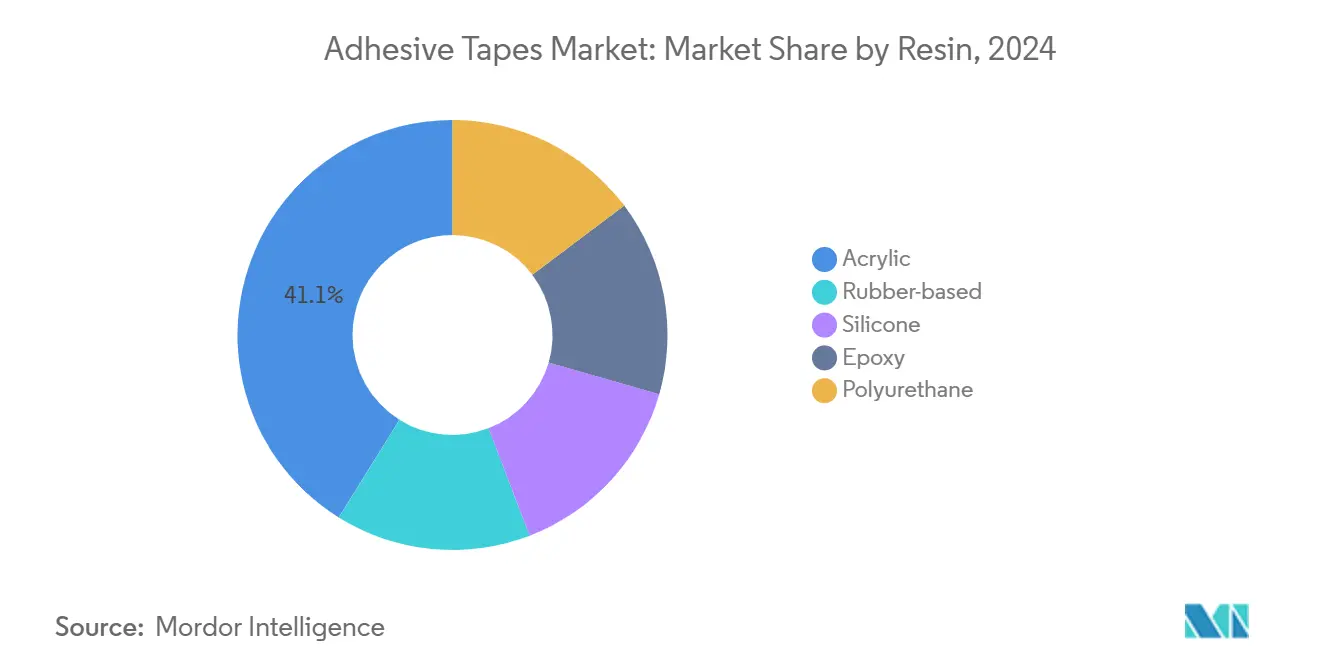

- 按树脂分,丙烯酸等级在2024年占粘合胶带市场规模的41.12%,而橡胶基系统预计以4.24%的复合年增长率扩张。

- 按技术分,水性配方在2024年占45.19%的收入,并以4.47%的复合年增长率推进到2030年。

- 按产品类型分,压敏胶带在2024年占粘合胶带市场份额的61.12%;热敏胶带预计将实现最强劲的4.52%复合年增长率。

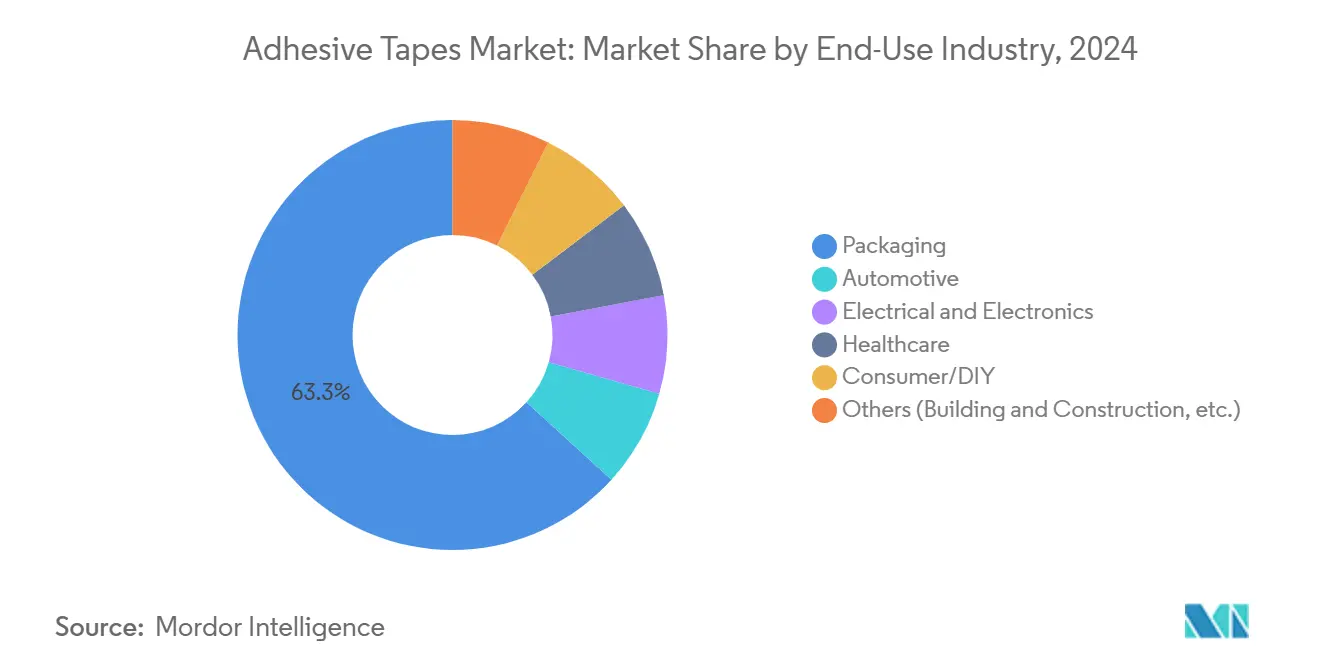

- 按终端使用行业分,包装在2024年以63.26%的收入领先;医疗保健预计以4.61%的复合年增长率增长最快。

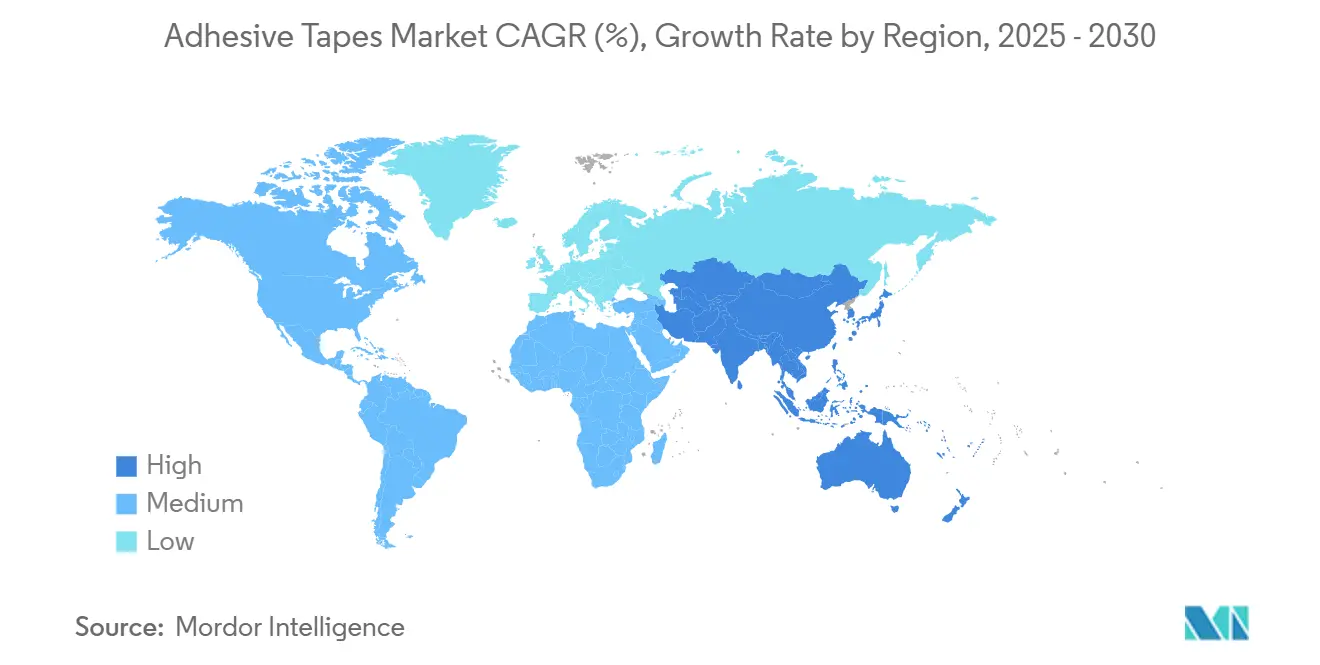

- 按地理位置分,亚太地区在2024年占58.91%的数量,预计将以5.01%的复合年增长率上升。

全球粘合胶带市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子商务和包装行业需求上升 | +1.20% | 亚太地区、北美 | 中期(2-4年) |

| OEM转向轻量化线束胶带 | +0.60% | 主要汽车装配中心 | 中期(2-4年) |

| 可穿戴医疗设备采用低创伤有机硅胶带 | +0.50% | 北美、欧洲、发达亚太地区 | 长期(≥4年) |

| 东盟和中东地区建筑繁荣推动粘合胶带使用 | +0.70% | 东盟、中东 | 中期(2-4年) |

| 电子行业对粘合胶带需求增长 | +1.00% | 亚太地区,溢出到北美和欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

电子商务和包装行业需求上升

数字零售继续推动物流运营商转向更快、更安全、更可持续的包装。品牌所有者现在指定基于纤维的撕裂胶带和无溶剂封箱系统,这些系统满足可回收性目标,同时在长分销周期中幸存。富乐公司的Earthic产品组合体现了这一转变,提供认证的生物基含量而不牺牲剪切强度[1]H.B. Fuller, "Adhesive Solutions for E-Commerce Packaging Trends," hbfuller.com 。对合适尺寸纸箱的需求也在加速定制纸箱密封胶带,这些胶带在自动化生产线中粘附到不同的瓦楞纸等级。增长在亚太地区最为明显,那里跨境包裹数量正在上升,履约中心标准化使用水激活胶带以减少塑料使用。这些力量共同通过提高高性能包装等级的每平方米平均价格来提升粘合胶带市场。

OEM转向轻量化线束胶带

汽车制造商正在用专业布料和PET粘合胶带替代笨重的PVC管,这些胶带可节省高达50%的线束重量,同时吸收振动并承受150°C的发动机舱温度。德莎SuperSleeve 51026 PV6代表了新一代包装材料,结合PET布料和无溶剂丙烯酸粘合剂,以抵抗高温区域的磨损。电动汽车平台扩大了机会,因为线束运行更长,必须保持灵活性以便电池组维修。更轻的线束组件有助于延长驾驶里程,加强OEM采用曲线。这些趋势直接推动粘合胶带市场,因为转换器为自动化织机包装认证定制宽度和模切。

可穿戴医疗设备采用低创伤有机硅胶带

可穿戴传感器和药物输送贴片需要能够安全粘附数天但撕除时不会造成皮肤创伤的粘合剂。3M的单涂层无纺布胶带配有高粘性有机硅,可展示7天停留时间,同时相比丙烯酸酯替代品减少撕除疼痛评分。制造商现在按患者群体配制,将年龄相关的皮肤脆性和活动水平纳入剥离、模量和湿气透过目标。艾利丹尼森专门的医用可穿戴粘合剂学习中心标志着在这一细分市场的投资加速。随着设备制造商迭代外形因素,长佩戴有机硅PSA获得溢价定价,提升粘合胶带市场内的整体价值密度。

东盟和中东地区建筑繁荣

海湾地区的大型项目和快速增长的东盟城市需要能够粘合不同立面、密封玻璃幕墙并在炎热潮湿条件下减震声学面板的胶带。圣戈班的建筑级丙烯酸泡沫胶带在80°C以上保持粘附力,并为暴露的接缝提供长期紫外稳定性。供应商正在增加技术服务中心--例如德莎在泰国和印度的新办事处--以缩短认证周期并制定本地化规格。随着区域建筑支出上升,专业粘合胶带与机械紧固件相比在材料预算中增加了份额。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动 | -0.80% | 全球 | 短期(≤2年) |

| 极端条件下产品性能限制 | -0.50% | 恶劣气候地区 | 中期(2-4年) |

| VOC排放担忧 | -0.60% | 欧洲、北美、新兴亚洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动

增粘树脂和特种炭黑等原料随原油和运费成本波动,压缩转换器利润。卡博特公司宣布从2024年12月生效的炭黑价格上涨,理由是通胀压力。生产商通过多供应商采购和指数化合同来缓解价格飙升,但仍面临营运资金压力,这可能拖延小型转换器的扩张计划,对粘合胶带市场造成近期拖累。

极端条件下产品性能限制

高温和循环载荷环境暴露了传统PSA的弱点。2024年发表的研究测量了模型PSA仅4.6 J/m²的界面疲劳阈值--远低于慢裂纹阈值--表明在富振动环境中存在过早失效风险[2]Yichen Wan et al., "Interfacial Fatigue Fracture of Pressure Sensitive Adhesives," sciencedirect.com 。温度窗口也限制现场应用;3M VHB等级需要21-38°C以获得最佳润湿,限制了在较冷气候中的采用。供应商正在投资混合化学品和无底漆表面以扩展操作范围,但性能约束仍是粘合胶带市场的缓解因素。

细分分析

按树脂:丙烯酸主导,橡胶加速

丙烯酸配方在2024年获得41.12%的数量,使其成为粘合胶带市场规模的最大贡献者,因为它们无需大量表面处理即可粘合金属、塑料和玻璃。它们出色的紫外线阻抗和老化稳定性推动在户外电子和太阳能组件中的使用。橡胶系统尽管耐用性较低,但以4.24%的复合年增长率扩展,因为汽车制造商青睐其在线束绑扎和内部NVH控制中的高初始粘性。有机硅PSA虽然在数量上是利基,但由于生物相容性和200°C使用温度,在医用可穿戴设备和高温电子产品中获得溢价定价。环氧和聚氨酯化学品迎合结构粘合细分市场,其中剪切强度超过可重新定位性。洛曼等供应商现在提供导热丙烯酸-有机硅混合物,在电动汽车电池组中散热2 W/mK。

树脂组合内的多样化支持专业终端使用需求,而不会蚕食丙烯酸份额。橡胶升级专注于能够承受125°C发动机舱峰值的合成变体,缩小与丙烯酸的历史差距。有机硅开发集中在低环硅氧烷等级以满足欧洲医疗法规,而环氧胶带添加潜在催化剂用于室温固化,扩展航空航天复合材料的修复能力。这些创新共同保持粘合胶带市场的竞争力,因为配方师将树脂化学品与不断发展的功能需求相匹配。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:水性解决方案引领环境转变

水性系统在2024年销售中占45.19%,反映了该行业向低VOC加工的转变。3M等生产商通过逐步淘汰溶剂载体,自1990年以来已将VOC削减99%。该细分市场以4.47%的复合年增长率增长,因为转换器改装涂布机以处理与溶剂型剪切相媲美的高固含丙烯酸乳液。溶剂型生产线由于在低表面能基材上的卓越润湿性,仍主导高温电子产品,但面临日益严格的监管资本支出。热熔PSA在电子商务包装中获得份额,其中瞬时粘合速度最大化吞吐量。反应性化学品,包括与环境湿气交联的聚氨酯泡沫,在结构汽车接头中获得利基采用。

双系统涂布机现在提供混合水/溶剂能力,允许快速转换和节能。创新扩展到来自萜烯或淀粉原料的生物基分散体,为水性粘合剂定位下一代循环经济指标。这种技术异质性扩大了粘合胶带市场,因为转换器将环境目标与高性能需求相结合。

按产品类型:压敏胶带保持市场领导地位

压敏等级在2024年占61.12%的数量,占主导地位是因为它们在轻压下粘合而无需激活。专业脱模剂、差异粘合剂和低VOC背衬保持组合新鲜。热敏胶带预计以4.52%的复合年增长率增长,能够精确芯片贴装和洁净室电子产品,其中控制热激活防止残留。水激活纸胶带在追求路边可回收包装的履约中心中赢得转换者。德莎的专业双面泡沫和"按需脱胶"结构允许轻松拆卸--这是循环设计任务的优势。

连续PSA创新维持溢价定价并防守份额免受替代紧固系统的影响。多层层压板集成导电或阻燃特性,在电动汽车电池外壳中获得设计胜利。热敏胶带向更低激活阈值演进以适应更薄的基材,而水激活生产线整合植物基淀粉粘合剂以提高生物含量。这些进步扩大了应用广度并加强了粘合胶带市场对压敏技术的依赖。

按终端使用行业:包装领先,医疗保健加速

包装在2024年占63.26%的数量,因为封箱、打包和防篡改胶带仍是物流主要产品。电子零售增长和更严格的回收内容要求维持数量动力。医疗保健是增长最快的细分市场,复合年增长率为4.61%,受益于扩展的可穿戴诊断和指定有机硅或水胶体粘合剂的先进伤口护理敷料。汽车生产线将阻燃PSA模切集成到电池组中,创造高价值需求口袋。电气和电子细分市场为高频信号完整性和热管理推动胶带技术边界。

法规和消费者安全趋势推动配方差异化。在包装方面,可堆肥纸背胶带获得份额,受到多个国家一次性塑料禁令的支持。医疗保健供应商投资ISO 13485制造线以满足严格的生物相容性审计。因此,粘合胶带市场平衡成熟的大批量包装销售与来自医疗和电动汽车应用的加速专业增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年占58.91%的数量,预计将以5.01%的复合年增长率增长,因为中国、印度和东南亚扩大电子、汽车和建筑产出。区域生产商增加本地涂布和分切产能,减少交货期并根据国内要求定制SKU。中国和印度半导体晶圆厂的政府激励措施放大了对超洁净切割和遮蔽胶带的需求。同时,钦奈和苏州的太阳能动力粘合剂工厂展示了日益增长的可持续承诺,加强粘合胶带市场的供应韧性。

北美保持技术领先地位,在医疗保健和航空航天领域利用先进研发。3M的无溶剂平台和艾利丹尼森的UL-94级电动汽车电池胶带说明了向专业应用的创新驱动转变[3]Avery Dennison Corporation, "UL-Listed EV Battery Tapes," tapes.averydennison.com。紧张的劳动力市场刺激自动化投资,青睐加速装配的模切PSA组件。美国-墨西哥-加拿大协议也支持汽车线束胶带生产的近岸化,缓冲货币波动。

欧洲强调生态设计和VOC合规,加速水性PSA采用。汽车轻量化和电气化政策维持对替代铆钉和焊接的高性能粘合胶带的需求。同时,中东和非洲市场受益于指定高温外立面胶带的基础设施大项目。南美的粘合胶带市场通过巴西与农业相关的包装部门和本地化柔性包装工厂获得增量收益。新兴市场扩张和发达地区工业回流的综合效应维持全球增长前景。

竞争格局

粘合胶带市场保持中度分散,前五大参与者占全球数量约40%。汉高、3M和艾利丹尼森通过利用广泛的产品线和全球分切网络锚定市场。艾利丹尼森在2024年第四季度实现3.61%的同比收入增长,通过瞄准高增长电动汽车和太阳能应用将份额提升至4.03%。3M专注于无溶剂技术领导,声称自1990年以来VOC排放削减99%。汉高推进电子商务包装的热熔生产线并投资生物基PSA研究。

Nautic Partners在2024年末收购贝里全球的专业胶带部门,形成具有垂直整合涂布和印刷的独立转换器。埃尔斯沃思公司收购TapeCase,增加快速原型转换服务并加强其北美足迹。富乐公司通过收购爱尔兰的Medifill扩展医疗级产能,表明加深医疗保健曝光的意图。技术差异化作为竞争楔子;九州大学和日东电工的光转换紫外胶带能够温和转移脆弱的2D材料,在半导体封装中开辟新前沿。

可持续性和循环设计服务现在影响投标。德莎的按需脱胶平台通过允许生命终期组件回收赢得电子拆解项目。洛曼的TwinMelt工艺将生产线能耗减半,支持OEM碳减排目标。将环境认证转化为更低总拥有成本的生产商获得首选供应商地位,塑造粘合胶带市场内的未来份额分布。

粘合胶带行业领导者

-

3M

-

艾利丹尼森公司

-

汉高股份公司

-

日东电工株式会社

-

德莎胶带(拜尔斯道夫公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:艾利丹尼森高性能胶带推出了创新的太阳能电池板粘合产品组合,采用压敏粘合剂(PSA)胶带。与传统粘合方法相比,该产品为太阳能电池板制造商提供显著优势。

- 2024年11月:德莎在孟买和班加罗尔设立新办事处,以加强其在印度制造业的存在并推进其在亚太地区的增长战略。这一扩张预计将通过提高可及性和促进区域创新对粘合胶带市场产生积极影响。

全球粘合胶带市场报告范围

粘合胶带是基材和粘合膜的组合,用于粘合和紧固两个物体,而不是螺栓或焊接。市场根据树脂、技术、终端用户行业和地理位置进行细分。市场按树脂细分:丙烯酸、环氧、橡胶基、有机硅和聚氨酯。市场按技术细分:水性、溶剂型、热熔和反应性。按终端用户行业,市场细分为汽车、医疗保健、包装、电气和电子、消费者/DIY以及其他终端用户行业。报告还涵盖主要地区15个国家的粘合胶带市场规模和预测。对于每个细分市场,市场规模和预测都基于数量(百万平方米)进行。

| 丙烯酸 |

| 橡胶基 |

| 有机硅 |

| 环氧 |

| 聚氨酯 |

| 水性 |

| 溶剂型 |

| 热熔 |

| 反应性 |

| 压敏胶带 |

| 水激活胶带 |

| 热敏胶带 |

| 专业胶带 |

| 包装 |

| 汽车 |

| 电气和电子 |

| 医疗保健 |

| 消费者/DIY |

| 其他(建筑施工等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按树脂 | 丙烯酸 | |

| 橡胶基 | ||

| 有机硅 | ||

| 环氧 | ||

| 聚氨酯 | ||

| 按技术 | 水性 | |

| 溶剂型 | ||

| 热熔 | ||

| 反应性 | ||

| 按产品类型 | 压敏胶带 | |

| 水激活胶带 | ||

| 热敏胶带 | ||

| 专业胶带 | ||

| 按终端使用行业 | 包装 | |

| 汽车 | ||

| 电气和电子 | ||

| 医疗保健 | ||

| 消费者/DIY | ||

| 其他(建筑施工等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

粘合胶带市场的当前规模是多少?

粘合胶带市场在2025年达到585.7亿平方米,预计到2030年将攀升至716.7亿平方米。

哪个技术细分市场增长最快?

水性粘合胶带由于减少VOC排放的监管压力而以4.47%的复合年增长率扩张。

为什么有机硅粘合胶带在医疗保健领域获得关注?

有机硅PSA提供延长的七天佩戴和温和撕除,使其成为可穿戴医疗设备和先进伤口敷料的理想选择。

哪个地区在粘合胶带市场领先?

亚太地区占全球数量的58.91%,由于蓬勃发展的电子、汽车和建筑行业,预计将以5.01%的复合年增长率增长。

汽车制造商如何使用粘合胶带来减轻车辆重量?

布料和PET粘合胶带取代较重的PVC织机盖,降低线束质量并提高燃油效率,同时满足高温发动机舱要求。

制造商采取什么策略来应对原材料价格波动?

生产商多样化供应商,采用指数化合同,并投资于工艺效率,如低能耗涂布生产线,以在原料价格波动时保护利润率。

页面最后更新于: