菲律宾货运与物流市场规模和份额

市场概述

| 研究期 | 2017 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2017 - 2023 |

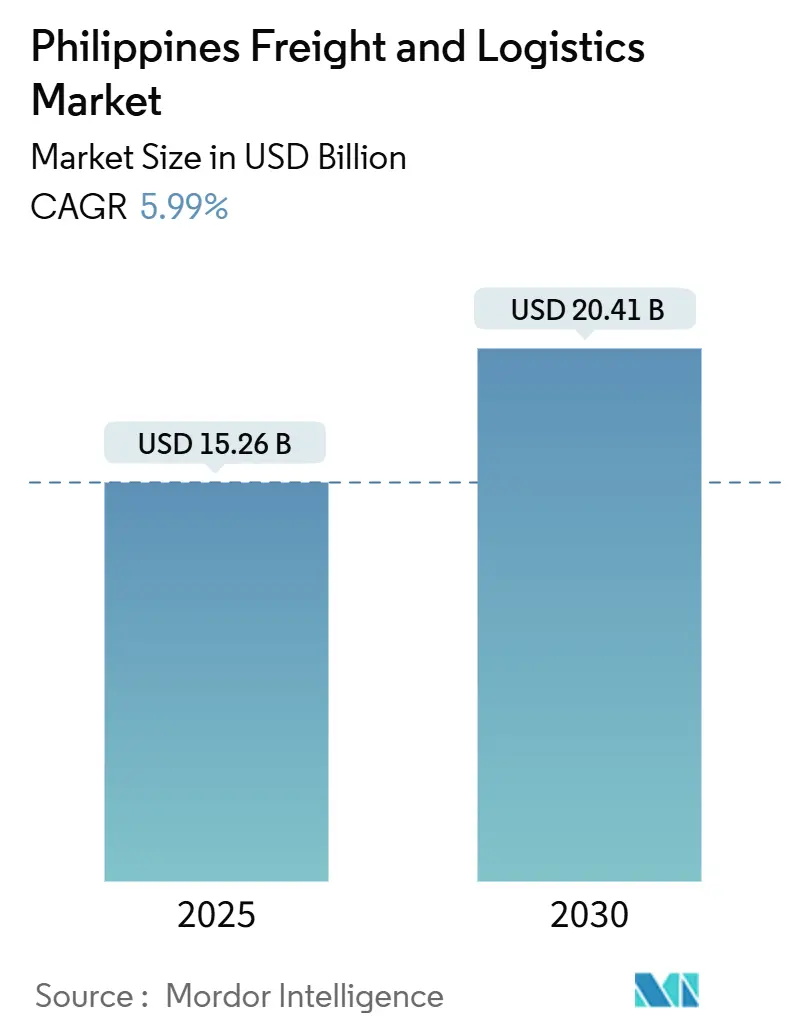

| 市场规模 (2025) | 15.26 十亿美元 |

| 市场规模 (2030) | 20.41 十亿美元 |

| 增长率 (2025 - 2030) | 5.99% CAGR |

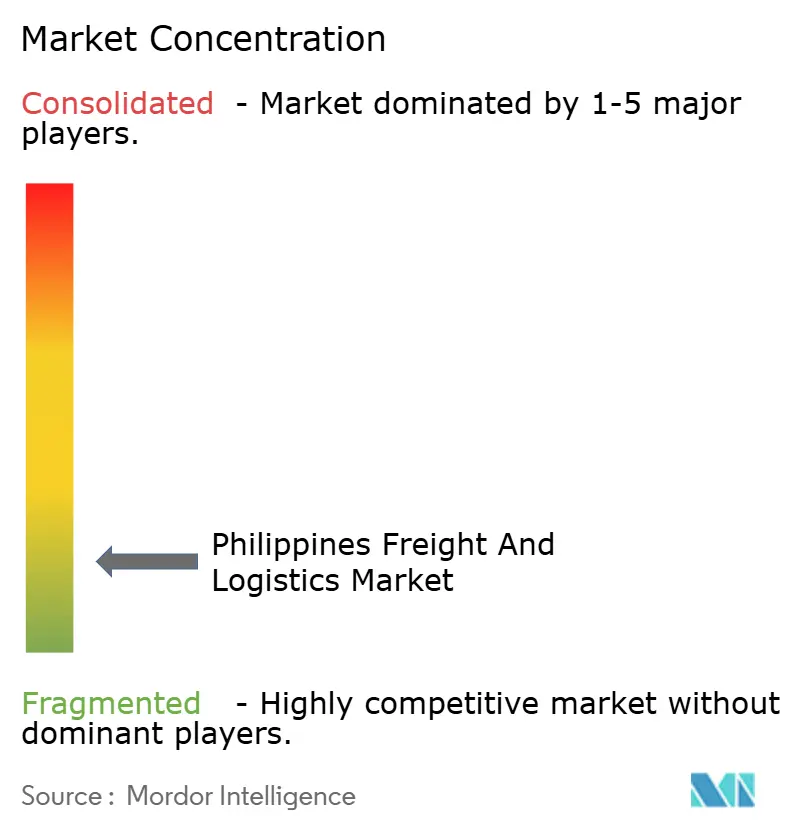

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence菲律宾货运与物流市场分析

菲律宾货运与物流市场规模2025年为152.6亿美元,预计到2030年将增长至204.1亿美元,反映出5.99%的复合年增长率(2025-2030)。该增长得益于8.8万亿比索(1581.9亿美元)的"建设更好更多"计划、外资所有权规则的自由化以及电子商务需求的增长。公路货运仍是网络的支柱,但港口自动化和航空货运升级正在重塑运输方式选择。外国投资者通过结合全球专业知识与本地覆盖的合资企业进入市场,加速了仓储、货运代理和最后一公里配送的技术采用。政府主导的数字连接政策,包括7.5亿美元的世界银行贷款,补充了实体基础设施,使较小运营商能够采用平台商业模式。

关键报告要点

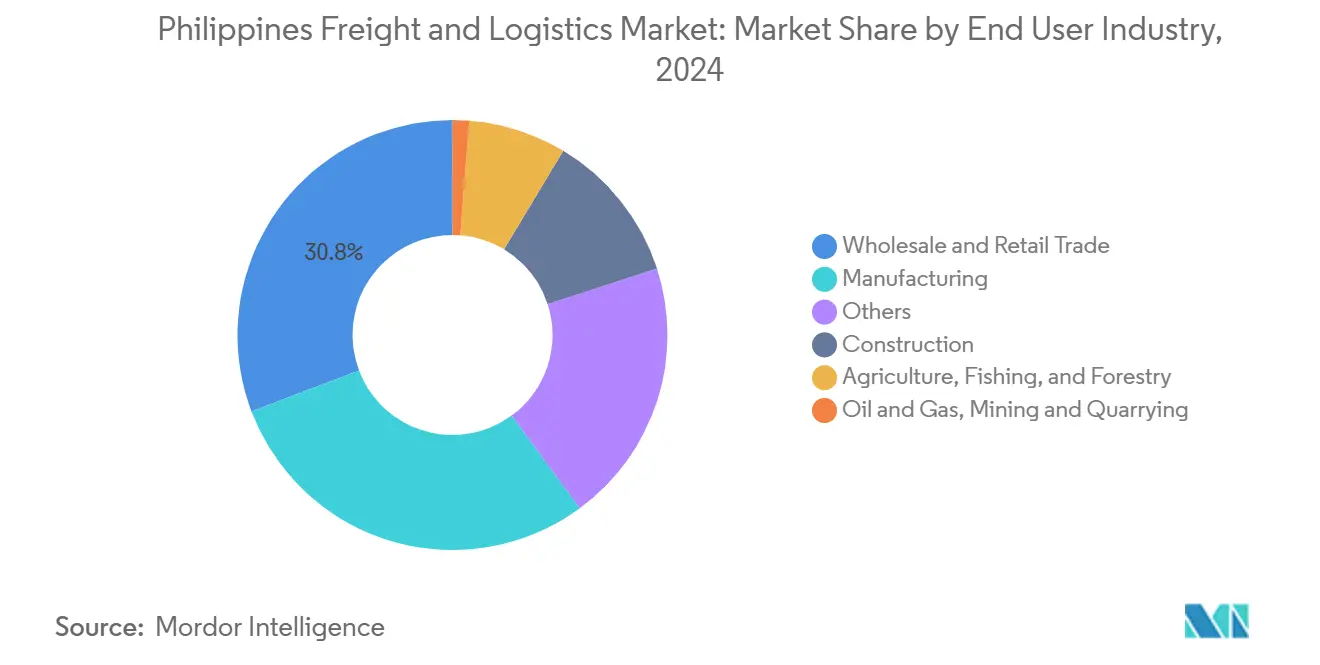

- 按终端用户行业,批发和零售贸易在2024年占菲律宾货运与物流市场份额的30.79%,预计在2025-2030年间以6.59%的复合年增长率增长。

- 按物流功能,货物运输细分市场在2024年以63.34%的菲律宾货运与物流市场规模领先,而快递包裹(CEP)细分市场预计在2025-2030年间以最快的6.89%复合年增长率增长。

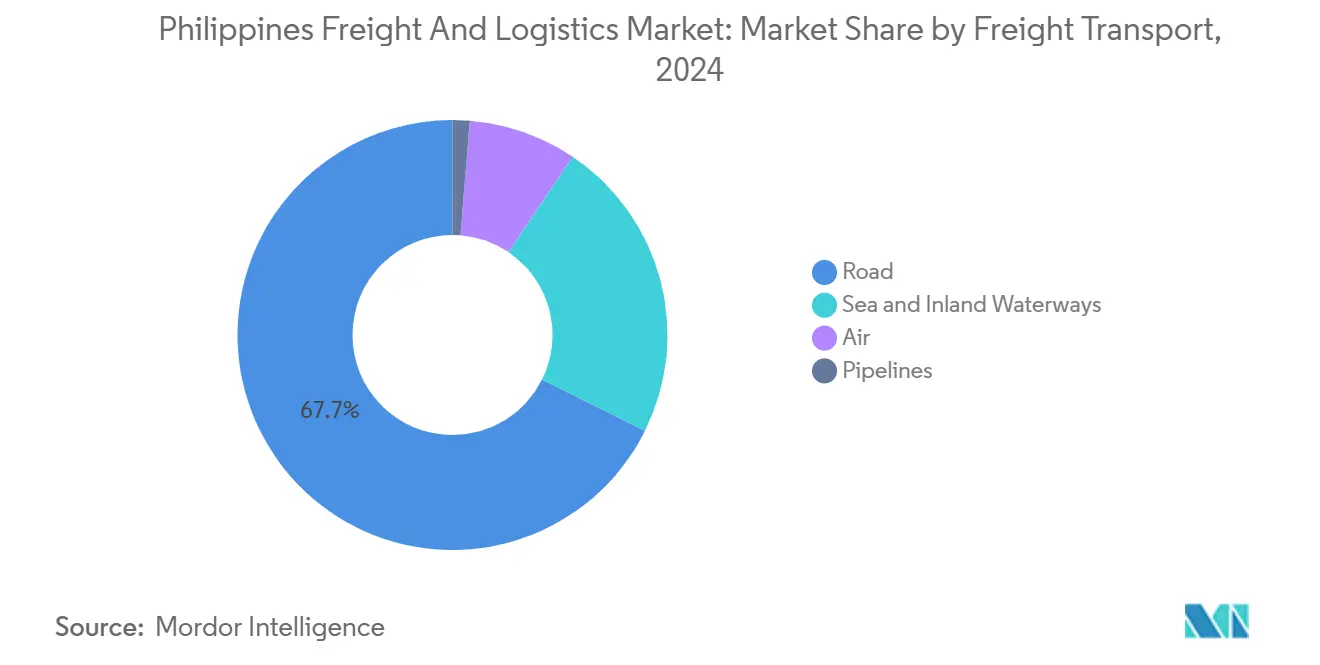

- 按货物运输方式,公路货运在2024年占67.65%的收入份额;航空货运预计在2025-2030年间以7.63%的复合年增长率扩张。

- 按CEP细分,国内配送在2024年占65.06%的收入份额;国际CEP预计在2025-2030年间以7.14%的复合年增长率增长。

- 按仓储类型,非温控空间在2024年占91.68%的收入份额;温控设施预计在2025-2030年间以6.83%的复合年增长率扩张。

- 按货运代理方式,海运和内河航道货运代理在2024年以58.29%的收入份额领先,预计在2025-2030年间以5.86%的复合年增长率增长。

菲律宾货运与物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 基础设施"建设建设建设2"计划推动道路和港口容量 | +1.7% | 全国;吕宋经济走廊 | 中期(2-4年) |

| 渔业和农产品出口冷链容量扩张 | +1.2% | 农业省份 | 中期(2-4年) |

| 港口现代化和自动化PPP(如MICT)缩短船舶周转时间 | +0.9% | 马尼拉、宿务、达沃 | 短期(≤2年) |

| 外资所有权自由化(公共服务法修正案)吸引3PL外国直接投资 | +0.8% | 城市中心 | 长期(≥4年) |

| B2C电子商务激增需要吕宋城市走廊当日/次日物流 | +0.7% | 马尼拉大都会和吕宋走廊 | 短期(≤2年) |

| 制造业增长推动工业物流需求 | +0.6% | 全国,集中在工业园区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

基础设施"建设更好更多"计划推动道路和港口容量

8.8万亿比索(1581.9亿美元)的旗舰项目已完成11,945公里的道路项目,正在建设15,769公里,将吕宋旅行时间削减多达50%,将巴丹加斯、马尼拉、克拉克和苏比克连接成统一走廊[1]公共工程和高速公路部,"建设更好更多旗舰项目状态",dpwh.gov.ph。协调的道路、港口和铁路升级承诺更短的运输时间、更紧密的供应链调度和更高的卡车周转率。投资者正在新建高速公路附近快速建设配送中心以确保先发优势。合同物流提供商正在将网络设计与高速公路地图对齐,以减少空载回程里程。随着多式联运节点的出现,整合卡车运输与沿海航运的运营商获得了相对于单一运输方式竞争对手的成本优势。

港口现代化和自动化PPP(如MICT)缩短船舶周转时间

马尼拉国际集装箱码头(MICT)应用了N4 3.4操作系统和价值150亿比索(2.6964亿美元)的码头升级,将泊位时间削减35%,将马尼拉2023年吞吐量提高到506万标准箱。更快的清关减少了滞期费并降低了托运人的库存缓冲。货运代理将实时港口数据嵌入预订工具,让出口商选择拥堵最少的航班。设备自动化解锁了更长的闸门时间,支持夜间拖运并缓解白天交通,有利于在紧张交货窗口内工作的最后一公里车队。

外资所有权自由化吸引3PL外国直接投资

修订的公共服务法现在允许航运和运输100%的外资股权,引发了立即的交易流,如A.P. Moller Capital对AC物流40%股权的收购[2]联合国贸易和发展会议,"菲律宾公共服务法修正案",unctad.org。新资本资助现代仓库管理系统、路线优化软件和车队远程信息处理。国际最佳实践通过联合运营团队传播,提升行业服务水平。中型本地参与者通过部分撤资获得新的退出途径,鼓励整合和更广泛的地理覆盖。

B2C电子商务激增需要吕宋城市走廊当日/次日物流

电子商务销售预计2025年将达到224.8亿美元,推动履约运营商在马尼拉大都会购物者附近建立微仓库[3]菲律宾中央银行,

2025"年电子商务支付景观",bsp.gov.ph</span></sup>。轮辐模式结合自动化分拣中心和穿行密集街道的摩托车快递员。定时配送承诺推动采用数据驱动的订单批处理和动态路由。品牌正在测试暗店概念,将零售空间转变为即时取货点。与多个市场集成API的包裹承运商赢得份额,因为在线卖家需要即插即用物流。</p>

<p></p>

欠发达的铁路货运网络限制多式联运效率

尽管2024年交通预算为1354亿比索(24.3亿美元),但货运铁路仍可忽略不计,其中仅11.7亿比索(2103万美元)用于铁路运输。当大宗货物必须转向卡车运输时,重工业失去规模效益。世界银行指出,物流成本比区域同行高20-30%。私人财团正在评估经济区和港口之间的专用货运支线,但土地征收障碍仍然存在。试验公路-铁路集装箱的运营商为走廊破土动工后的先发优势做好定位。

马尼拉大都会严重道路拥堵推高最后一公里成本

2024年日常交通损失达35亿比索(6292万美元),如果没有新的交通选择,到2035年可能攀升至54亿比索(9707万美元)。配送车队每班次实现更少的投递,将每个包裹的成本提高多达35%。承运商策略现在包括非高峰夜间运行、城市边缘的合并中心和窄街道的电动二轮车。日本支持的铁路总体规划强调了模式转换的紧迫性,但实施仍然缓慢。能够利用实时拥堵反馈优化路线算法的公司保持更好的准时指标,增强客户粘性。。轮辐模式结合自动化分拣中心和穿行密集街道的摩托车快递员。定时配送承诺推动采用数据驱动的订单批处理和动态路由。品牌正在测试暗店概念,将零售空间转变为即时取货点。与多个市场集成api的包裹承运商赢得份额,因为在线卖家需要即插即用物流。

-26">

约束因素

(~)%对复合年增长率预测的影响

地理相关性

影响时间线

欠发达的铁路货运网络限制多式联运效率

-0.7%

全国,特别影响岛际连通性

长期(≥4年)

马尼拉大都会严重道路拥堵推高最后一公里成本

-0.9%

马尼拉大都会及周边城市地区

中期(2-4年)

碎片化SME主导行业数字化程度低

-0.5%

全国,在省份地区影响更大

中期(2-4年)

高台风和地震风险破坏供应链

-0.6%

全国,在沿海和断层线地区影响更高

短期(≤2年)

来源: Mordor Intelligence

细分分析

按终端用户行业:批发-零售与制造业结合推动需求

批发和零售贸易代表2024年收入的30.79%,预计复合年增长率(2025-2030)为6.59%,反映了国家消费驱动型经济。制造业与半导体后端工厂、个人护理产品生产和依赖可预测入站原材料流的饮料生产线的扩张相关。建筑业吸收了基础设施推动,推动了对大宗骨料、钢铁和水泥的需求。农业、渔业和林业预计将随着冷链升级而增长,促进更长的保质期和更好的农场门收入。

零售商和工厂现在都寻求实时库存快照和协调补货,促使物流合作伙伴嵌入物联网传感器和API网关。马士基在CREATE MORE税收激励下的履约中心投资说明了综合海运到仓库服务如何与跨国制造商产生共鸣。石油、天然气和采矿需要专业的重型拖运设备和危险货物合规,而快速增长的"其他"类别、医疗保健、教育和逆向物流为在菲律宾货运与物流市场中精通高价值、高服务细分市场的运营商创造了机会。

备注: 购买报告后可获得所有单独细分的细分份额

按物流功能:货物运输保持主导地位,CEP规模扩大

货物运输产生了2024年总收入的63.34%,强调了其作为菲律宾货运与物流市场支柱的作用。卡车运输、沿海航运、航空货运和管道支撑着超过7600个岛屿的国家供应链连续性。快递包裹(CEP)细分虽然目前份额较小,但在2025-2030年间以6.89%的复合年增长率增长,因为社交商务卖家和市场巨头承诺全国范围内次日配送。仓储存储细分和货运代理形成同步上游生产与下游零售进货的关键环节。

CEP内的势头正在重新绘制竞争边界:纯包裹公司正在整合数字钱包,而传统3PL采用众包骑手模式来保护份额。仓库运营商部署机器人并构建多温区来吸引制药和农食租户。货运代理利用港口自动化和外资伙伴关系将清关服务与增值服务(如包装和逆向物流)捆绑在一起。总体而言,这些变化确认了一个向端到端协调而非孤立执行转变的生态系统在菲律宾货运与物流市场中。

按快递包裹:电子商务重塑配送动态

国内CEP服务在2024年占65.06%的收入,并且仍然是菲律宾货运与物流市场的关键。运营商在马尼拉大都会商场内增加微履约中心,将库存定位到更靠近买家的位置。移动跟踪、包裹储物柜和灵活的配送时间窗口增强了客户参与度。

国际CEP预计将以7.14%的复合年增长率(2025-2030)超过国内服务。东盟跨境时尚和美容产品订单增加,而SME出口商将利基商品运往侨民市场。服务整合清关API以缩短清关时间。承运商将航班与区域地面枢纽配对,为菲律宾卖家提供端到端可见性,并为菲律宾货运与物流市场规模扩大贸易参与做好定位。

按仓储存储:冷链投资升温

非温控空间在2024年以91.68%占主导地位,为零售和制造业提供多客户存储锚点。开发商在北吕宋高速公路立交桥附近建设新设施,以减少城市运输成本。自动化、夹层楼层和LED照明提高立方米效率,在菲律宾货运与物流市场中提高收益率。

随着食品、制药和农食出口商要求严格处理,温控仓储预计将以6.83%的复合年增长率(2025-2030)增长。政府建设运营计划通过税收优惠激励私人开发商,加速太阳能辅助冷库。新的多温设计在一栋建筑内设置冷冻、冷藏和常温仓位,给3PL灵活性。该细分市场不断上升的收入份额表明,差异化服务如何在支持菲律宾货运与物流行业内食品安全目标的同时提高利润率。

按货物运输:公路网络锚定多式联运转变

公路货运在2024年占细分营业额的67.65%,反映了卡车能够可靠地到达最小的滚装/滚卸港口。航空货运是增长最快的,在2025-2030年间复合年增长率为7.63%,受到电子产品出口、疫苗配送和克拉克国际机场货运区域翻倍的推动。海运和内河航道货运运输实现了成本高效的岛际运输,而管道管理石油流动的份额较小。

混合运输模式正在占据主导地位:制造商预订卡车到船舶的路线,既节省燃料费用又保持时间表可预测性。交通部即将出台的联运码头规范旨在协调卡车场、驳船码头和航空货运棚的处理协议。马尼拉国际集装箱码头的自动化闸门提高了卡车周期,电子货物放行降低了滞期费支出。货运铁路的缺失继续推高内陆拖运成本,但3PL预计北南通勤铁路计划下连接经济区的新铁路支线最终将在菲律宾货运与物流市场中释放可观的效率收益。

备注: 购买报告后可获得所有单独细分的细分份额

按货运代理:海运主导地位反映群岛现实

海运和内河航道货运代理获得2024年代理收入的58.29%,预计复合年增长率(2025-2030)为5.86%,并可能在疏浚、码头起重机和数字港口社区系统的支撑下保持领导地位。货运代理利用船舶时刻表可靠性为电子产品托运人建立保证舱位计划。

航空货运代理为高价值货物定位。克拉克机场的货机区和宿务的跑道延长吸引寻求夜间航班时段的整合商。"其他"类别中的多式联运货运代理结合卡车运输和支线航运,为SME创建一站式解决方案。部署全球预订平台的外国进入者扩大了选择和透明度,扩大了菲律宾货运与物流市场中综合解决方案的份额。

地理分析

吕宋岛拥有配送中心、港口和机场的最大集中度,锚定近三分之二的国家货运流。21260亿比索(382.2亿美元)的吕宋经济走廊,连接巴丹加斯湾、马尼拉、克拉克和苏比克,升级道路、铁路和海运连接,加强半导体供应链弹性[4]基地转换和发展局,"吕宋经济走廊概述",bcda.gov.ph。私人开发商在新高速公路出口附近建设内陆集装箱堆场,减少到马尼拉港口的拖运时间。甲米地和拉古纳的零售配送节点支持NCR购物者的当日履约,克拉克的航空货运区域抵消了首都的机场时段稀缺。

米沙鄢地区通过港口特许经营(如由ICTSI运营的25年合同下的伊洛伊洛米沙鄢集装箱码头)获得份额。区域经济规划师促进宿务、内格罗斯和班乃之间的滚装/滚卸连接,缓解岛际转运。农业旅游推动易腐烂品和酒店用品的专业物流。冷链投资聚集在宿务马克坦机场周围,为海产品托运人准备直接出口通道。

棉兰老岛的农业产出推动出口级处理需求,但由于基础设施差距,物流成本仍比吕宋平均水平高30%。菲律宾港务局拨款18亿比索(3236万美元)现代化达沃和桑托斯将军码头,旨在提高香蕉和金枪鱼装运可靠性。一些省份的和平与秩序担忧增加了较大保险公司和承运商能更好吸收的风险溢价。随着港口升级和道路连接改善,棉兰老岛获得寻求多样化采购的外国买家的信心,为菲律宾货运与物流市场更广泛的地理平衡做好定位。

竞争格局

该市场具有全球整合商、区域集团和数千家SME的混合特征,导致高度分散。A.P. Moller-Maersk对AC物流40%的收购将全球标准注入国内合同物流,展示了自由化股权规则如何吸引大规模资本。整合承运商结合仓储、卡车运输和清关服务来跨服务线交叉销售。SME通过专业车队类型和强大社区关系保护利基市场,但面临数字化滞后。

技术投资区分领跑者。ICTSI在马尼拉国际集装箱码头部署5G以同步起重机、卡车和闸门操作。包裹网络整合AI驱动的数量预测来安排拖车和分配骑手。冷链专家采用物联网传感器进行温度审计跟踪,为出口商提供合规保证。开设本地办事处的外国货运代理引入实时预订门户,推动现有企业走向类似的透明度。

综合电子商务履约、医疗保健物流和绿色供应链服务出现空白机会。可再生能源驱动的冷库、共享卡车负载市场和多式联运走廊在投资管道中占重要地位。对数字贸易文档的政策支持进一步平衡了竞争环境,允许技术精通的进入者在菲律宾货运与物流市场的选定通道中挑战资产重型现有企业。

菲律宾货运与物流行业领导者

-

SM投资集团(包括2GO集团)

-

LBC快递控股有限公司

-

DHL集团

-

J&T速递

-

AP货运

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:DSV A/S完成对DB Schenker的143亿欧元(157.8亿美元)收购,创建世界最大的货运代理并扩大在群岛的服务范围。

- 2025年3月:A.P. Moller Capital收购AC物流40%的股权,以在菲律宾扩展合同、跨境、冷链和项目物流服务。

- 2024年11月:A.P. Moller - 马士基在拉古纳开设菲律宾最大的配送中心,占地46000平方米,投资约2500万美元。该设施结合自动化、智能仓库系统和环保设计,以提升马士基对电子商务、零售和跨国供应链的服务。

- 2024年7月:联邦快递宣布计划扩大其菲律宾门户设施以支持加速的电子商务增长,扩建预计将分拣能力提高40%并增强国内和国际货运的服务可靠性。

菲律宾货运与物流市场报告范围

货运指通过航空运输、地面运输或海洋运输大量运输的任何类型的货物、物品或商品。物流指管理资源如何获取、存储和运输到最终目的地。报告包括菲律宾货运与物流市场的完整背景分析,包括经济评估和各部门对经济的贡献、市场概况、关键细分市场的市场规模估计和市场细分中的新兴趋势、市场动态和地理趋势以及COVID-19影响。

菲律宾货运与物流市场按功能(货物运输、货运代理、仓储以及增值服务和其他服务)和终端用户(制造业和汽车业、石油和天然气、采矿和采石业、农业、渔业和林业、建筑业、分销贸易、医疗保健和制药以及其他终端用户)进行细分。报告为上述所有细分市场提供以美元为单位的价值市场规模。

| 农业、渔业和林业 |

| 建筑业 |

| 制造业 |

| 石油和天然气、采矿和采石业 |

| 批发和零售贸易 |

| 其他 |

| 快递包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | ||

| 货运代理 | 按运输方式 | 航空 |

| 海运和内河航道 | ||

| 其他 | ||

| 货物运输 | 按运输方式 | 航空 |

| 管道 | ||

| 公路 | ||

| 海运和内河航道 | ||

| 仓储存储 | 按温度控制 | 非温控 |

| 温控 | ||

| 其他服务 | ||

| 终端用户行业 | 农业、渔业和林业 | ||

| 建筑业 | |||

| 制造业 | |||

| 石油和天然气、采矿和采石业 | |||

| 批发和零售贸易 | |||

| 其他 | |||

| 物流功能 | 快递包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | |||

| 货运代理 | 按运输方式 | 航空 | |

| 海运和内河航道 | |||

| 其他 | |||

| 货物运输 | 按运输方式 | 航空 | |

| 管道 | |||

| 公路 | |||

| 海运和内河航道 | |||

| 仓储存储 | 按温度控制 | 非温控 | |

| 温控 | |||

| 其他服务 | |||

报告中回答的关键问题

菲律宾货运与物流市场目前的规模是多少?

菲律宾货运与物流市场规模在2025年价值152.6亿美元,预计到2030年将达到204.1亿美元。

哪个物流功能占最大份额?

货物运输细分在2024年以63.34%的市场收入占主导地位。

哪种货物运输方式增长最快?

随着电子商务和高价值出口规模扩大,航空货运预计2025年至2030年将以7.63%的复合年增长率扩张。

冷链细分扩张有多快?

在农食出口和制药需求推动下,温控仓储容量以6.83%的复合年增长率(2025-2030)增长。

影响马尼拉大都会最后一公里成本的主要挑战是什么?

严重的道路拥堵将配送成本提高多达35%,促使承运商采用夜间路由、微枢纽和二轮车队。

外资所有权自由化对该行业有什么影响?

修订的公共服务法允许航运和物流100%外资股权,加速了对3PL的资本流入和技术转移。

页面最后更新于: