休闲车市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

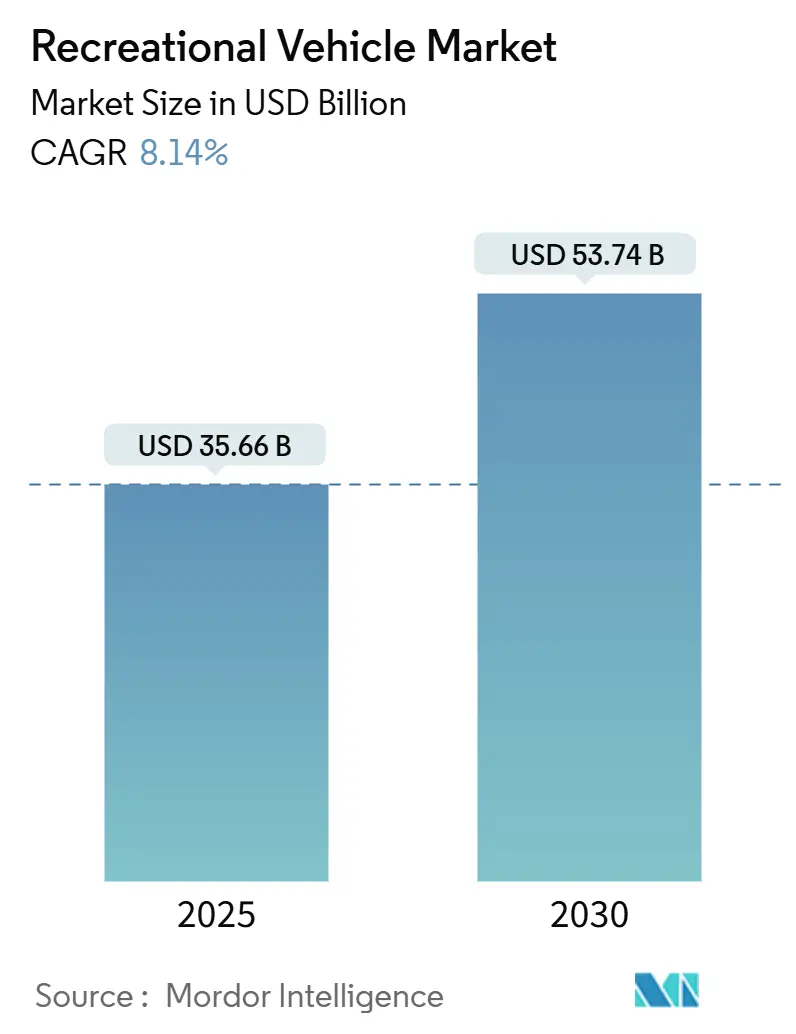

| 市场规模 (2025) | 35.66 十亿美元 |

| 市场规模 (2030) | 53.74 十亿美元 |

| 增长率 (2025 - 2030) | 8.14% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

莫多智能休闲车市场分析

休闲车市场在2025年价值356.6亿美元,预计到2030年将增长至527.4亿美元,复合年增长率为8.14%。混合办公安排推动的灵活出行趋势已扩大客户群体,而露营地基础设施投资和点对点租赁平台扩大了准入范围并提高了使用率。领先原始设备制造商的电气化项目和日益严格的排放法规加速产品创新,将纯电动和混合动力车型定位为未来增长引擎。与此同时,稳健的国内旅游支撑稳定需求,尽管利率波动和疲软的二手车市场对短期情绪构成压力。竞争激烈程度集中在软件定义车辆和直销渠道,这些渠道压缩了经销商利润空间,但释放了订阅收入流。

关键报告要点

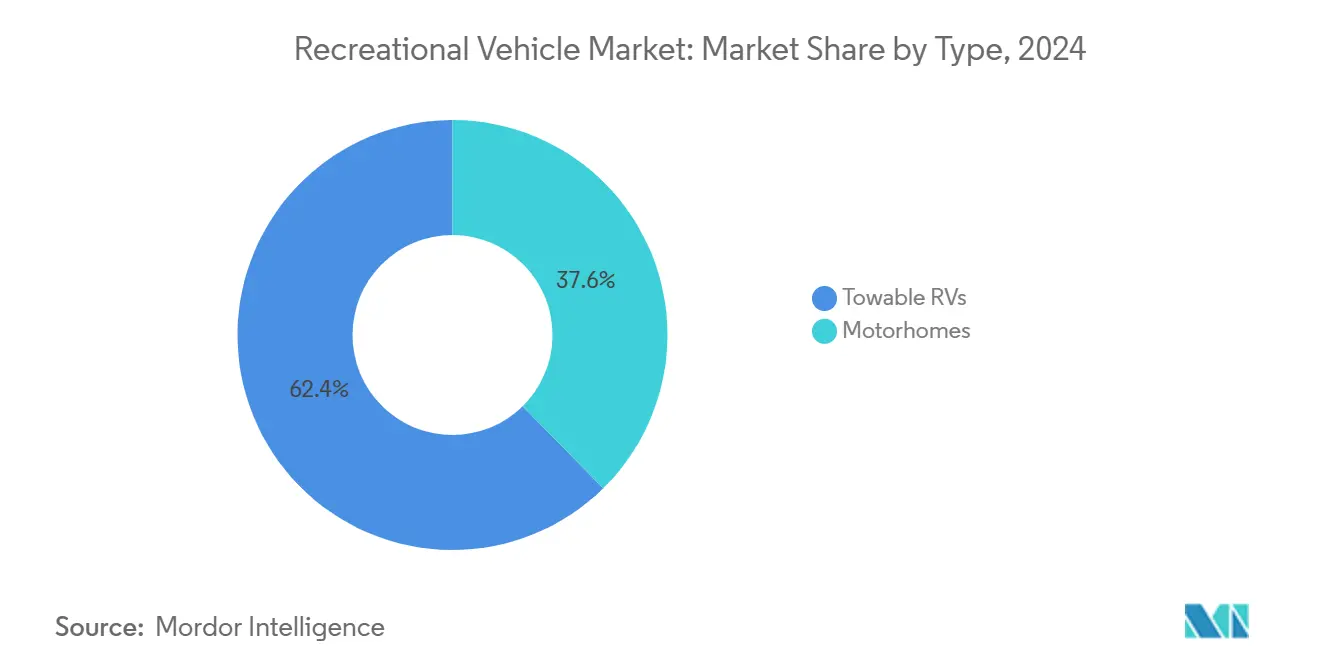

- 按类型划分,拖拽式车型在2024年以62.44%的收入领先,而自行式房车预计将在2030年前实现最快的9.26%复合年增长率。

- 按应用划分,国内使用在2024年占休闲车市场份额的70.63%,而商业部署预计到2030年将以8.54%的复合年增长率扩张。

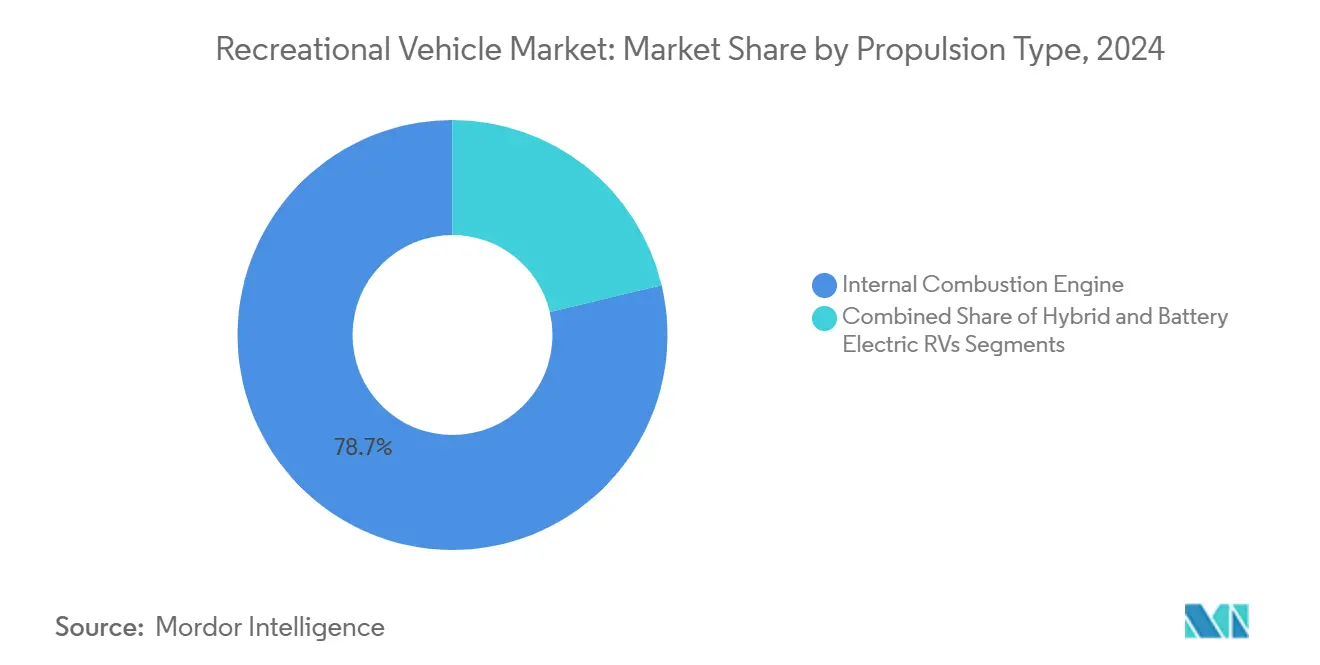

- 按动力系统划分,内燃机在2024年保持78.71%的细分市场收入;纯电动产品线预计在预测期内将实现23.24%的复合年增长率。

- 按长度划分,20-30英尺车型在2024年占休闲车市场规模的55.73%;20英尺以下车型预计到2030年将实现9.28%的复合年增长率。

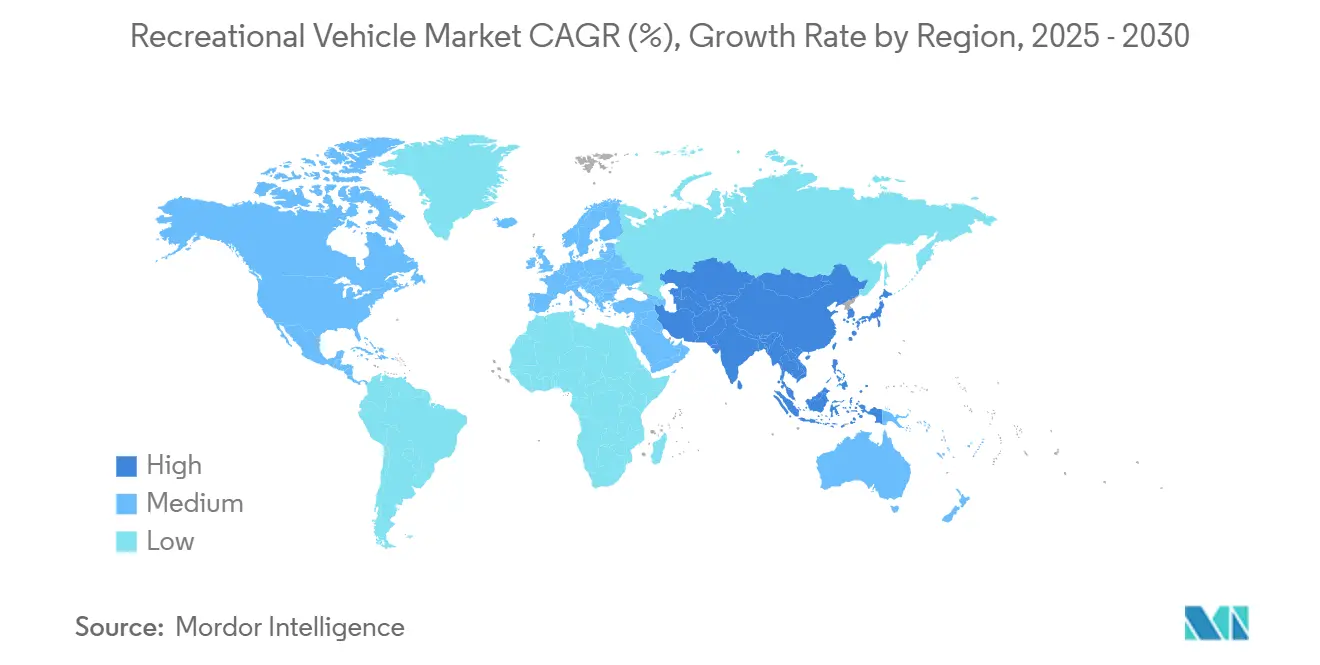

- 按地理区域划分,北美在2024年占收入的59.52%,而亚太地区预计到2030年将以9.54%的复合年增长率增长。

全球休闲车市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 远程办公文化维持"移动生活"需求 | +1.8% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 国内旅游繁荣和露营地基础设施增长 | +1.5% | 北美和亚太核心,扩散到欧洲 | 短期(≤ 2年) |

| 休闲车融资和点对点租赁平台扩张 | +1.2% | 全球,在北美早期获益,扩展到欧洲 | 中期(2-4年) |

| 原始设备制造商零排放休闲车产品线电气化路线图 | +0.9% | 北美和欧盟监管区域,亚太新兴 | 长期(≥ 4年) |

| OTA连接解锁订阅收入流 | +0.7% | 全球,集中在高端细分市场 | 中期(2-4年) |

| 直销在线销售缩减经销商利润空间 | +0.5% | 全球,在数字成熟市场加速 | 短期(≤ 2年 |

| 来源: Mordor Intelligence | |||

远程办公文化维持"移动生活"需求

2024年大部分露营者在露营地工作,表明休闲车现在兼作混合办公室[1]"远程工作者将办公室搬到车轮上,"Emily Canal, Inc., inc.com。这一转变平滑了所有季节的需求,疫情后冬季露营增长40%且保持高位。自行式房车和设备齐全的旅行拖车获得优势,因为它们将可靠的连接性与气候控制相结合。高收入地区的经销商报告更稳定的月度销量,降低传统季节性风险。原始设备制造商正在添加可调节桌面、更大电池组和车顶天线,将互联生活定位为核心卖点。

国内旅游繁荣和露营地基础设施增长

到2027年计划新增超过18,000个露营地,扩大了全接入占用率平均为68%的容量。电动车充电和光纤WiFi等豪华设施支持每年5%的费率增长,保护运营商利润免受通胀影响。更密集的网络减少需要频繁服务停靠的大型自行式房车的里程焦虑。平均5晚的更长停留时间提高每个营位的收入并吸引机构资本进入该领域。

休闲车融资和点对点租赁扩张

领先租赁平台的累计交易量。这些市场化平台将闲置资产货币化,并为潜在买家提供无风险试用体验,扩大可寻址市场。平均汽车贷款年利率在今年早些时候达到峰值后正滑向年底。较低的借贷成本刺激零售购买和车队增加。拖拽式车型受益最大,因为它们需要适度资本且承担较低保险费用。

原始设备制造商零排放产品线电气化路线图

托尔工业推出了首款混合动力A级客车,结合500英里续航里程,2025年交付。基于Harbinger的电动车底盘构建,该车型符合加利福尼亚州于2025年1月开始实施的先进清洁卡车规则。美国其他九个州的类似规定和更严格的欧盟CO₂限制加速了在电池、热管理和轻量化结构方面的研发支出。混合动力总成在快充网络成熟前充当桥梁,让用户在短途行程中使用电动,在跨国旅行中切换到续航扩展器。早期采用者称安静的夜间操作和降低的露营地发电机费用为关键优势。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 高利率环境推高贷款成本 | -1.4% | 全球,在北美和欧盟影响严重 | 短期(≤ 2年) |

| 持续的底盘和组件供应瓶颈 | -1.2% | 全球,集中在北美和欧洲制造中心 | 中期(2-4年) |

| 二手休闲车供过于求导致价格贬值 | -1.1% | 北美核心,扩散到欧洲 | 中期(2-4年) |

| 市政当局严厉打击城市过夜停车 | -0.8% | 北美和欧盟城市中心,全球扩张 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

高利率环境推高贷款成本

即使在利率缓解的情况下,信贷仍然紧张,抑制了价格敏感的拖拽式类别的需求[2]"汽车贷款利率显示早期降温迹象,"Kate Rooney, CNBC, cnbc.com。自行式房车平均交易价值超过10万美元,受挤压最严重,购买周期延长。商业车队买家面临延长的回收期,推迟车辆采购。放贷机构应用更严格的承保,偏向优质借款人并要求更高首付。原始设备制造商专属金融部门提供激励措施,但利润压力限制了他们降低利率的深度。

二手休闲车供过于求导致价格贬值

经销商在2024年11月前销售了超过101,000辆二手自行式房车,超过疫情高点并使价格下降两位数。疫情时期买家退出市场使库存激增,扩大了新车与准新车之间的价格差距。制造商通过削减产量和强调高利润装饰线来保护盈利能力。经销商对滞销商品打折,并将展厅空间转向周转更快的紧凑型或电气化车型。如果不进行有纪律的产量削减,供过于求可能需要两个销售季度才能清除。

细分分析

按类型:自行式房车推动高端增长

拖拽式设计在2024年以62.44%的收入领先,在首次购买者中保持最广泛的吸引力,因为它们利用现有拖车并承担较低的维护成本。然而,自行式房车将获得超额价值,在2030年前以9.26%的复合年增长率增长,因为连接性、安全技术和豪华装饰从乘用车细分市场迁移。B级房车细分市场在地铁走廊获得动力,那里停车限制和灵活生活方式需求偏爱22英尺以下的占地面积。与此同时,旅行拖车凭借强劲的轴承载能力、滑出式多功能性和延长露营季节的改进热封装维持销量领导地位。

高端第五轮拖车在豪华拖拽子集中整合份额,提供住宅级电器和与自行式房车竞争的自动调平系统。折叠式露营车迎合存储困难的车主,但来自微型自行式房车的竞争抑制了增长前景。托尔将Entegra Coach的柴油推进器生产整合到Tiffin下,增强规模效率并表明高价自行式房车产品线的持续合理化[3]"混合动力A级发布详情,"托尔工业,thorindustries.com。在各个类别中,橱柜和轻量化复合材料的增材制造减轻了整备质量,提高燃油经济性,扩大半吨拖车兼容性。

按应用:商业细分市场兴起

国内休闲在2024年占收入的70.63%,反映了根深蒂固的露营文化和疫情后寻求负担得起假期的家庭重新参与。尽管如此,机构和企业买家正在扩大移动办公室、酒店套房和员工住房的车队规模,推动商业细分市场在展望期内实现8.54%的复合年增长率。

商业采用为原始设备制造商多样化收入流并减轻周期性休闲风险。活动组织者租赁A级客车作为行政绿色房间,而建筑公司在偏远地区部署第五轮拖车用于现场住宿。具有270英里实际续航里程的电动厢式车型降低短途班车服务的总拥有成本。与清洁能源资产相关的税收激励和加速折旧时间表进一步提升企业车队的投资回报率,将使用率推高到远超休闲平均每年18晚的水平。

按动力系统:电气化加速

内燃机平台在2024年占收入的78.71%,得益于跨国行程的扭矩优势和加油便利性。然而,监管顺风推动纯电动和混合动力变体到2030年实现23.24%的复合年增长率,推动休闲车市场向与轻型汽车电气化平价迈进。首轮商业化浪潮强调集成续航扩展器,以规避农村路线上稀疏的高容量充电器。原始设备制造商嵌入48伏房屋系统和车顶太阳能阵列来管理辅助负载,无需空转发电机,减少露营地噪音和排放。

汽油仍是入门级C级车型的首选动力,但随着锂离子电池组价格下降而让出份额。在加利福尼亚州,负责2025款车型的经销商必须为许多底盘级别认证零排放替代品,促进柴油库存的早期售罄。供应商生态系统适应:电池制造商完善棱柱电池包装以适应底盘腔体,而电子公司加固配电单元以抵抗振动和热循环。露营网络专注于240V、50A底座以面向未来并吸引电动车就绪的旅行者。

备注: 购买报告后可获得所有单个细分市场的细分份额

按长度类别:紧凑型车型获得牵引力

20英尺至30英尺之间的车型在2024年控制了55.73%的零售需求,在内部容积与可管理的拖拽和存储要求之间取得平衡。然而,20英尺以下车型以9.28%的复合年增长率激增,因为市政当局扩大对较长休闲车的停车限制,年轻买家拥抱简约布局。总重量等级低于3,500磅的微型拖车实现与跨界车兼容的拖拽额定值,为缺乏重型皮卡的城市家庭开放类别。

城市法令仍是关键变量:洛杉矶将22英尺以上车辆的过夜停车禁令扩展到30条额外街道,这一趋势在奥斯汀、西雅图和部分欧盟首都得到反映。制造商用齐平安装硬件、模块化存储和减少长度同时保持宜居性的空气动力学轮廓来响应。30英尺以上细分市场在全职者和豪华度假者中保持忠实基础,但面临露营地长度上限和不断上涨的渡轮费用。可转向标签轴和后置摄像头引导等创新缓解机动性担忧,部分抵消监管逆风。

地理分析

北美在2024年产生了59.52%的全球收入,得益于成熟的分销、融资基础设施和对公路旅行假期的文化熟悉度。市场成熟将焦点转向高端功能--锂房屋电池、智能家居界面和先进驾驶辅助系统--提高平均售价并增强盈利能力。随着远程办公模式延长肩季使用,季节性波动缓解,允许经销商平滑库存订购,融资部门降低资金成本。

欧洲贡献稳定但增长较慢的份额,严格的排放规则和道路尺寸限制偏爱6米以下的紧凑型房车。德国、法国和英国代表近三分之二的欧盟需求,但经济不确定性和高借贷成本抑制势头。制造商探索捆绑保险、维护和露营地折扣的基于订阅的拥有模式,降低前期障碍并与循环经济政策目标保持一致。斯堪的纳维亚露营基础设施--得到慷慨公共投资支持--尽管人口密度稀疏,但推动采用向北发展。

亚太地区以9.54%的复合年增长率到2030年实现最快扩张。中国和东南亚不断上升的可支配收入和高速公路投资扩大目标客户群,而澳大利亚根深蒂固的"房车文化"提供一致的基础需求。日本人口结构为基于Kei的紧凑型房车创造利基市场,满足偏爱轻量、燃油高效设备进行区域旅行的老年旅行者。韩国和泰国政府引入休闲车公园开发旅游刺激补助金,加速接水电和倾倒站的供应。货币波动和奢侈品进口关税仍是风险因素,但合资装配工厂缓解关税风险并缩短交付时间。

竞争格局

市场领导地位仍集中在三巨头--托尔工业、森林河和温尼贝戈。这些重量级企业部署模块化架构,在品牌间共享橱柜、电子和管道系统,最大化规模效率并将产品开发周期压缩至18个月以下。

战略重点已转向电气化和软件。托尔发布专有高压平台并向Harbinger底盘项目投入资本,而温尼贝戈先进技术集团测试双向充电和3级自主能力。森林河通过其埃尔克哈特综合体的精益制造强调价格领导地位,并扩大经销商库存分析以优化重订点并降低老化库存。REV集团等中等层次参与者合理化产品线并转向专业车辆--如其救护车和消防设备成功所反映--以对冲休闲周期性。

挑战者瞄准城市和电气化利基市场。例如,RollAway改装GM BrightDrop厢式车用于270英里租赁服务,捆绑模仿酒店体验的礼宾包装 绿色汽车报告。欧洲初创公司利用监管对轻量、3.5吨以下房车的偏好,利用复合材料整体式结构绕过商业许可阈值。供应链弹性计划主导董事会议程,通过双重采购和本地组件仓储压缩底盘和冰箱交付时间。

休闲车行业领导者

-

托尔工业公司

-

森林河公司

-

温尼贝戈工业公司

-

REV集团公司

-

特里加诺公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:拥有60多年经验的休闲车制造商温尼贝戈推出了Thrive,一款专注于舒适和现代设计的轻量旅行拖车。

- 2024年9月:托尔发布了基于Harbinger电动车底盘的混合动力A级客车,具有500英里续航里程和2025年交付计划。

- 2024年4月:洛杉矶市议会将30条街道添加到其对22英尺以上车辆凌晨2点至6点过夜休闲车停车限制中。

- 2024年12月:RollAway开放基于GM BrightDrop厢式车的电动休闲车租赁预订,结合270英里续航里程和酒店式礼宾升级。

全球休闲车市场报告范围

休闲车最常用作旅行时的临时住宿。然而,由于易于拖拽的车型、低油耗、较低维护和保险成本以及折旧价值等优势,一些人将其用作主要住所。

按类型,市场分为拖拽式休闲车和自行式房车。按拖拽式休闲车,市场分为旅行拖车、第五轮拖车、折叠式露营拖车和卡车房车。按自行式房车,市场分为A型、B型和C型。按应用,市场分为国内和商业。按地理,市场分为北美、欧洲、亚太和世界其他地区。对于每个细分市场,市场规模和预测都基于价值(十亿美元)进行。

| 拖拽式休闲车 | 旅行拖车 |

| 第五轮拖车 | |

| 折叠式露营拖车 | |

| 卡车房车 | |

| 自行式房车 | A级 |

| B级(房车) | |

| C级 |

| 国内/个人使用 |

| 商业(租赁车队、移动办公室、活动) |

| 内燃机(ICE) |

| 混合动力 |

| 纯电动休闲车 |

| 20英尺以下 |

| 20 - 30英尺 |

| 30英尺以上 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚和新西兰 | |

| 亚太其他地区 | |

| 中东 | 海湾合作委员会 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 肯尼亚 | |

| 非洲其他地区 |

| 按类型 | 拖拽式休闲车 | 旅行拖车 |

| 第五轮拖车 | ||

| 折叠式露营拖车 | ||

| 卡车房车 | ||

| 自行式房车 | A级 | |

| B级(房车) | ||

| C级 | ||

| 按应用 | 国内/个人使用 | |

| 商业(租赁车队、移动办公室、活动) | ||

| 按动力系统 | 内燃机(ICE) | |

| 混合动力 | ||

| 纯电动休闲车 | ||

| 按长度类别 | 20英尺以下 | |

| 20 - 30英尺 | ||

| 30英尺以上 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

休闲车市场的当前价值是多少?

休闲车市场在2025年为356.6亿美元,预计到2030年将达到527.4亿美元。

休闲车市场增长有多快?

市场预计在2025年至2030年间以8.14%的复合年增长率扩张。

为什么紧凑型休闲车越来越受欢迎?

20英尺以下车型适合标准停车位,符合城市长度限制,并吸引寻求可操控选择的首次买家。

电气化对未来休闲车需求有多重要?

随着法规收紧和充电网络扩展,纯电动和混合动力车型预计将以23.24%的复合年增长率增长。

哪个地区提供最强的增长潜力?

亚太地区以预计9.54%的复合年增长率领先,得到不断上升的可支配收入和快速基础设施发展的支持。

页面最后更新于: