美国压力传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

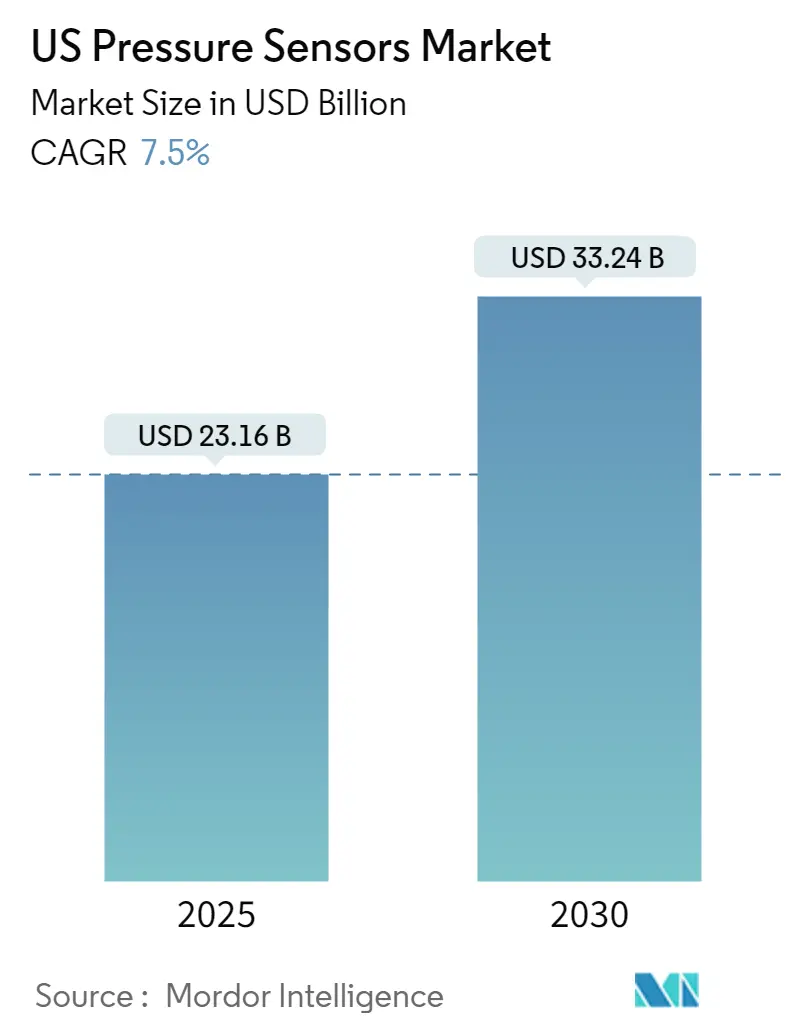

| 市场规模 (2025) | 23.16 十亿美元 |

| 市场规模 (2030) | 33.24 十亿美元 |

| 增长率 (2025 - 2030) | 7.50% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报美国压力传感器市场分析

美国压力传感器市场在2025年价值231.6亿美元,预计到2030年将攀升至332.4亿美元,以7.50%的复合年增长率增长。半导体制造商正在推动这一扩张的很大份额,因为晶圆厂将真空和气体控制公差收紧至±0.05%满量程以下。汽车、医疗和LNG基础设施中不断提高的安全法规即使在供应链面临压力时也保持需求的韧性。MEMS和NEMS平台的融合正在重塑成本曲线,纳米级设备设定新的精度基准,同时简化集成到AI就绪模块中。电池供电的物联网系统正在推动采用结合低功耗和温度稳定性的电容式设计。在地区方面,南部受益于吸引新工厂的能源成本优势,而氦气短缺正在推动改善长期气密性的封装创新。

关键报告要点

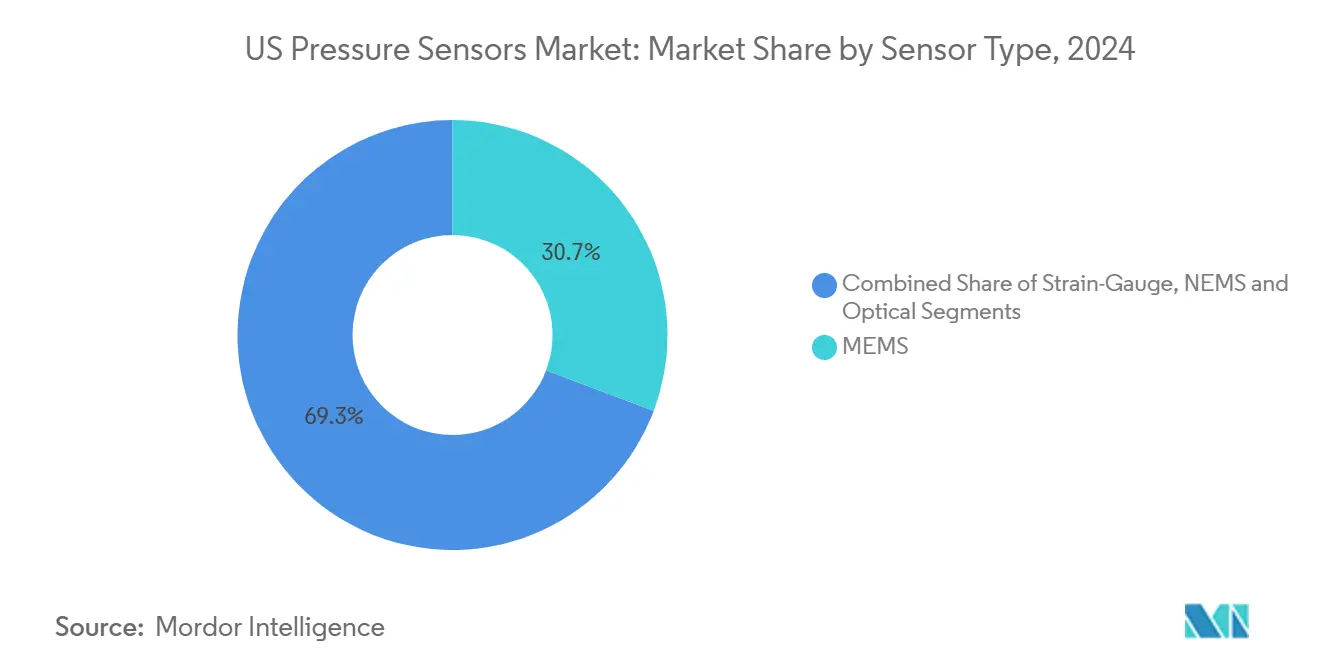

- 按传感器类型,MEMS在2024年占美国压力传感器市场份额的31.05%;NEMS预计到2030年将以12.50%的复合年增长率增长。

- 按技术,压阻式设备在2024年以46.00%的收入份额领先;电容式设计预计到2030年将以10.20%的复合年增长率上升。

- 按压力范围,中压传感器在2024年占美国压力传感器市场规模的57.00%,而低压型号以8.54%的复合年增长率扩张。

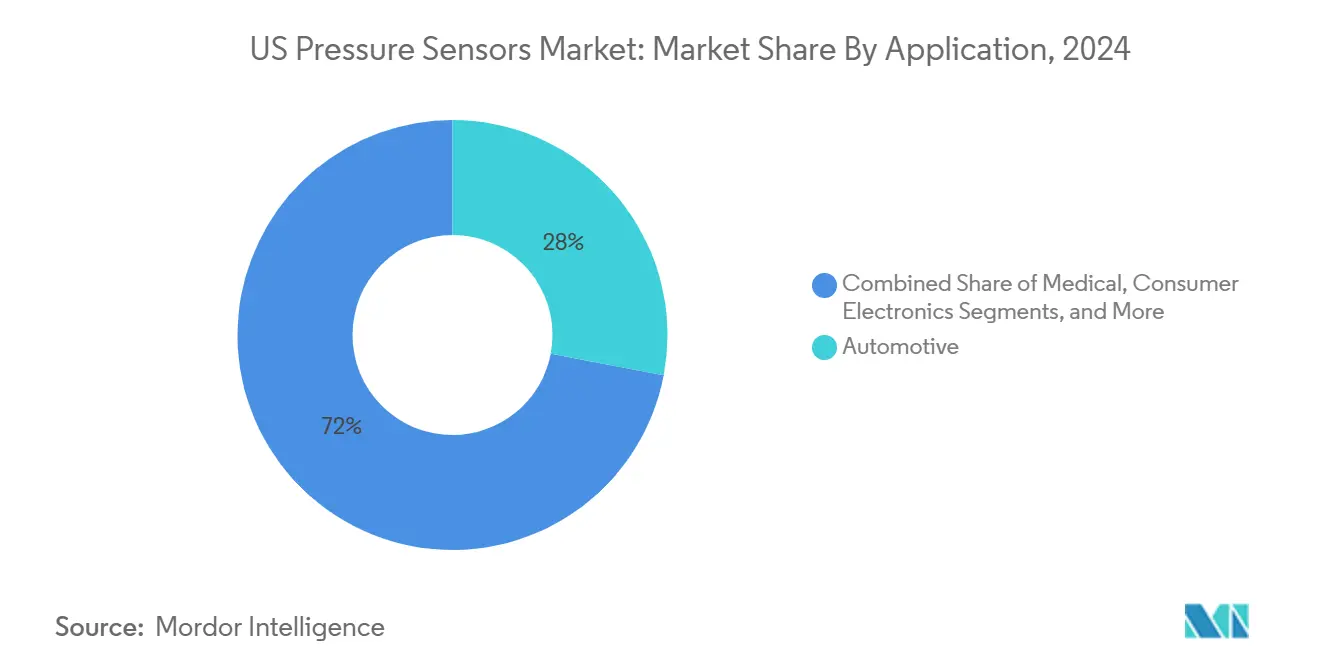

- 按应用,汽车在2024年占美国压力传感器市场份额的32.00%,并以9.90%的复合年增长率向2030年推进。

美国压力传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| TPMS更换周期加速售后市场需求 | +1.2% | 东北部、中西部 | 中期(2-4年) |

| 医疗保险对家庭血压监测器的报销 | +0.8% | 南部、西部 | 短期(≤ 2年) |

| OSHA LNG连续记录要求 | +0.9% | 南部、墨西哥湾沿岸 | 中期(2-4年) |

| 半导体晶圆厂超高精度需求 | +1.5% | 西部、东北部 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

TPMS更换周期加速售后市场需求

第一代强制性轮胎压力监测系统现在正达到使用寿命终点,为传感器供应商创造重复业务。2007年TREAD法案后制造的车辆正在进入第二和第三个更换周期,东北部和中西部的冬季道路盐分暴露加速了电池耗尽。Bartec Auto ID的2025年Rite-SensorBlue®为特斯拉车型量身定制,说明了向EV优化TPMS的转变,该系统增加了蓝牙诊断并延长了服务间隔。嵌入在这些单元中的预测警报将售后市场从反应性更换转向预定维护,支持溢价定价。[1]Bartec Auto ID, "TPMS News," bartecautoid.com

医疗保险对家庭血压监测器的报销

扩大的医疗保险和医疗补助覆盖现在达到84%的州计划用于自测血压设备,为约140万高血压受益人开放了访问权限。密歇根州的计划每台设备支付高达75美元,设定了全国定价锚点。这种报销环境推动了对可靠低压传感器的快速需求,这些传感器适合紧凑的臂箍,同时将数据流式传输到远程医疗平台。[2]American Medical Association, "42 State Medicaid Plans Now Cover Home BP Monitoring Services," ama-assn.org

OSHA LNG连续记录要求

自2024年初以来,OSHA要求在LNG设施中进行实时压力记录,推动了为危险区域认证的本质安全传感器的采用。管道和危险材料安全管理局2025年1月对CO₂管道的规则提案反映了这些规则,扩大了沿墨西哥湾沿岸的机会足迹。每年2130万美元的实施成本直接转化为能够满足SCADA连接标准的供应商的设备预算。[4]Pipeline and Hazardous Materials Safety Administration, "PHMSA Notice of Proposed Rulemaking for CO2 Pipelines," phmsa.dot.gov

半导体晶圆厂超高精度需求

超过5400亿美元的持续投资已使美国晶圆厂走上生产3纳米及以下的道路,收紧工艺窗口并拉入精度<0.05% FS的传感器。弱耦合谐振器设计现在在高温下提供1.99%的相对偏差,而嵌入式AI实时校准漂移,延长传感器在洁净室内的使用寿命。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 智能手机气压计饱和 | −0.6% | 西部 | 短期(≤ 2年) |

| 氦气短缺推高MEMS封装成本 | −0.4% | 全国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

智能手机气压计饱和

几乎每部中高端手机现在都配有气压传感器,限制了消费电子产品的销量增长。制造商转向差异化性能,如用于可穿戴设备的超低功耗变体或用于无人机的高精度高度计,在集中于西海岸供应链的其他成熟空间中开拓利基收益。

氦气短缺推高MEMS封装成本

自2024年以来30%的氦气价格跳涨提高了气密密封的成本。供应商通过替代材料和用于碳化硅芯片的无引脚封装进行响应,这些解决方案在2024年微流体处理系统会议上展示。新颖的封装减少了惰性气体依赖性并扩宽了高温工作包络,降低了工业用户的终身拥有成本。

细分分析

按传感器类型:NEMS颠覆传统主导地位

MEMS在2024年占美国压力传感器市场份额的31.05%,支撑主流汽车和工业设计。产量优化的硅生产线保持单位成本低廉,而石墨烯膜现在将灵敏度提升至66 µV/V/kPa,增强高度计和医疗可穿戴设备的分辨率。应变计设备在苛刻环境如上游石油中仍受青睐,其中碳化硅变体在600°C下可靠工作。光学传感器在强电磁场环境中获得优势。

随着代工厂部署共享工具,生产规模将缩小与MEMS的成本差距,在大批量医疗一次性用品中开放更广泛的采用。因此,美国压力传感器市场将看到嵌入AI和数据加密的混合技术模块中微米和纳米格式的逐步融合。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:电容式传感获得动力

压阻式架构在2024年以46.00%的收入份额领先,因为制造商可以重用成熟的CMOS后端步骤。最近的碳化硅修订版将零输出的温度系数降至每°C 0.08%,适合苛刻的油田或航空航天需求。嵌入在ASIC中的多项式回归算法将残余误差修剪至0.008% FS,使精度与关键任务期望保持一致。

电容式传感预计以10.20%的复合年增长率上升,为电池供电的物联网节点提供至关重要的卓越能效。ES Systems的2024年发布版本在提供I²C、SPI和模拟输出的同时实现±0.25% FS总误差。谐振技术留在专业真空计中,其中0.1 Pa分辨率指导半导体腔室压力。美国压力传感器市场将看到竞争重叠,因为供应商将多种技术集成到单个封装中,让OEM能够将性能调至特定应用阈值。

按压力范围:低压精度驱动创新

10 kPa到1 MPa的中等范围设备在2024年贡献了美国压力传感器市场规模的57.00%,因为它们涵盖HVAC、液压和工艺职责。非线性现在在-30°C到+60°C环境温度下降至0.71%,降低了OEM的校准周期。

10 kPa以下的低压型号将以8.54%的复合年增长率超越其他范围,得到检测微妙呼吸模式的医疗可穿戴设备和测量空气质量的环境站的支持。柔性聚合物隔膜现在感应低至1.5 kPa并在50毫秒内稳定,使其成为连续患者监测的理想选择。1 MPa以上的高压变体在深井钻探和水力压裂中仍然至关重要。碳化硅芯片在600°C下承受350 bara,这一性能包络保持美国航空航天计划的竞争力。因此,美国压力传感器市场将按应用严重性而非仅按绝对压力细分。

按应用:汽车创新驱动双重领导地位

汽车在2024年占美国压力传感器市场份额的32.00%,同时也发布最高的9.90%复合年增长率。TPMS要求保证基线销量,向EV平台的转变增加了对电池压力和热管理传感器的需求。Bartec的蓝牙TPMS工具套件强调了减少服务台时间的无线诊断趋势。

随着公共报销的扩大,医疗设备是下一个高增长领域。家庭血压套件通过蜂窝集线器连接,扩大心脏病学研究的云连接队列。工业自动化依赖压力数据进行预测性维护,而航空航天和国防需要抗辐射型号。随着建筑物业主使用传感器阵列优化空气处理能耗,HVAC采用率上升。在每个垂直领域,嵌入式AI加速将原始压力数据转换为可操作事件,进一步将传感器集成到美国压力传感器市场内的端到端价值主张中。

备注: 购买报告后可获得所有单个细分市场的细分份额

按输出接口:数字协议实现高级分析

模拟领导传统安装,因为PLC输入卡已经匹配电压或电流回路。然而,噪声敏感性和有限的元数据限制了其有用性。智能混合设备在传感元件旁边嵌入A到D转换,然后输出电压以向后兼容,同时通过I²C暴露相同的数据。

I²C和SPI等数字接口在工厂自动化和医疗设备内扩展,让用户拉取温度补偿和自诊断标志。Sensata的数字水压传感器将泄漏警报转发给公用事业的SCADA仪表板。随着边缘分析的传播,ABB的以太网-APL认证流量计说明确定性网络现在如何达到传感器级别,在工厂内创建统一的数据结构。美国压力传感器市场预计将未来设计胜利加权于缩短调试时间的数字就绪SKU。

地理分析

制造需求广泛分布在汽车、半导体、医疗设备和能源供应链中,提供平衡的基础,缓冲行业免受特定行业波动的影响。半导体晶圆厂正在将工艺公差收紧至±0.05% FS以下,拉入超高精度设备,而全国TPMS要求维持可靠的更换周期。全国需求倾向于在2024年占美国压力传感器市场份额57.00%的中等范围传感器,但随着家庭健康监测的加速,低压型号以8.54%的复合年增长率推进。

联邦安全法规--包括OSHA对LNG装置的连续记录要求和拟议的PHMSA CO₂管道规则--正在将连续压力监测嵌入关键基础设施。这些要求创造可预测的采购预算,因为运营商必须安装与SCADA网络接口的本质安全传感器以进行实时合规报告。在工业方面,不断扩大的自动化投资正在提升对向预测维护平台供应的数字输出设备的需求,而84%的医疗补助计划现在覆盖自测血压设备,扩大连接医疗设备的传感器销量。总之,监管拉动和报销激励形成了美国压力传感器市场结构多样化增长基础。

供应链韧性倡议鼓励关键组件的国内采购,超过5400亿美元的已宣布半导体产能承诺正在催化本地传感器协议。氦气稀缺刺激了全国对减少惰性气体依赖并扩大恶劣环境设计工作包络的替代气密封装的投资。边缘AI集成正在成为工厂、车辆和医疗设备的统一主题,促使制造商嵌入执行设备漂移校正和异常检测的机器学习核心。竞争优势越来越与大规模交付此类智能模块相关,这有助于尽管原材料成本上升仍维持价格溢价。

竞争格局

美国压力传感器市场适度分散。霍尼韦尔、博世和森萨塔利用垂直整合来确保关键OEM位置并符合苛刻的质量审计。收购活动很高:艾默生收购了Flexim,DwyerOmega在2024年收购了Process Sensing Technologies,将触角扩展到互补的流量和湿度传感。

以销量为导向的玩家追逐汽车和消费者批次的规模经济,而All Sensors Corp.和Kulite等利基专家专注于单位利润更高的航空航天和工业极端应用。这种分化引导不同的研发优先级;一级供应商完善ASIC协同设计以降低功耗,而专家制作在腐蚀性和高温环境中生存的碳化硅或石墨烯膜。

边缘AI集成代表平行战场。在传感器封装内捆绑推理引擎的供应商降低延迟并减少云带宽,这些功能与寻求通过将分析保持在现场来加强网络安全的资产所有者产生共鸣。

美国压力传感器行业领导者

-

霍尼韦尔国际公司

-

森萨塔科技公司

-

博世传感器有限公司

-

艾默生电气公司

-

泰科电子有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Cubic在SENSOR+TEST 2025上展示了用于石油天然气、半导体和医疗用途的气体、湿度和光学颗粒传感器,将其触角扩展到多参数解决方案。

- 2025年3月:美蓓亚三美为其半导体部门设定了到FY3/29年销售额2000亿日元的目标,在美国压力传感器市场中优先考虑MEMS和应变计生产线。

- 2025年2月:ABB将2024年收入提升2%至328.5亿美元,称包括压力传感器在内的测量产品更强劲,并将资本支出增加到8.45亿美元。

- 2025年1月:Bartec Auto ID发布了新的TPMS服务工具,为轮胎技师简化诊断,与不断扩大的售后更换周期保持一致。

美国压力传感器市场报告范围

压力传感器是测量气体或液体中压力的设备或仪器。它们由能够确定施加压力的传感元件和能够为输入信号解释信息的组件组成。压力传感器通过测量施加了多少压力来产生信号。

美国压力传感器市场按应用(汽车、医疗、消费电子、工业、航空航天与国防、食品饮料、HVAC和其他应用)细分。该报告提供上述所有细分市场的市场规模和预测(价值,美元)。

| MEMS |

| 应变计 |

| NEMS |

| 光学 |

| 压阻式 |

| 电容式 |

| 谐振式 |

| 其他 |

| 模拟 |

| 数字(IC/SPI) |

| <10 kPa(低) |

| 10 kPa - 1 MPa(中) |

| >1 MPa(高) |

| 汽车 |

| 医疗 |

| 消费电子 |

| 工业 |

| 航空航天与国防 |

| 食品饮料 |

| HVAC |

| 其他 |

| 按传感器类型 | MEMS |

| 应变计 | |

| NEMS | |

| 光学 | |

| 按技术 | 压阻式 |

| 电容式 | |

| 谐振式 | |

| 其他 | |

| 按输出接口 | 模拟 |

| 数字(IC/SPI) | |

| 按压力范围 | <10 kPa(低) |

| 10 kPa - 1 MPa(中) | |

| >1 MPa(高) | |

| 按应用 | 汽车 |

| 医疗 | |

| 消费电子 | |

| 工业 | |

| 航空航天与国防 | |

| 食品饮料 | |

| HVAC | |

| 其他 |

报告中回答的关键问题

美国压力传感器市场的当前价值是多少?

该市场在2025年价值231.6亿美元,预计到2030年将达到332.4亿美元。

哪个应用领域在美国压力传感器市场中领先?

汽车应用占据32.00%的份额,同时也显示出到2030年9.90%的最快复合年增长率。

为什么电容式压力传感器越来越受欢迎?

电容式设计提供卓越的能效和温度稳定性,推动10.20%的复合年增长率,特别是在电池供电的物联网设备中。

氦气短缺如何影响压力传感器生产?

氦气价格上涨提高了气密封装成本,促使转向替代材料和降低依赖性的无引脚设计。

哪些法规正在刺激压力传感器的新需求?

OSHA对LNG设施的连续记录要求和PHMSA拟议的CO₂管道法规为危险环境认证传感器创造了稳定需求。

美国哪个地区在压力传感器的工业扩张方面增长最快?

南部地区,特别是墨西哥湾沿岸,由于LNG基础设施和有利的能源成本而快速增长,加速了传感器在工业和医疗应用中的部署。

页面最后更新于: