欧洲眼科药物和设备市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2021 - 2023 |

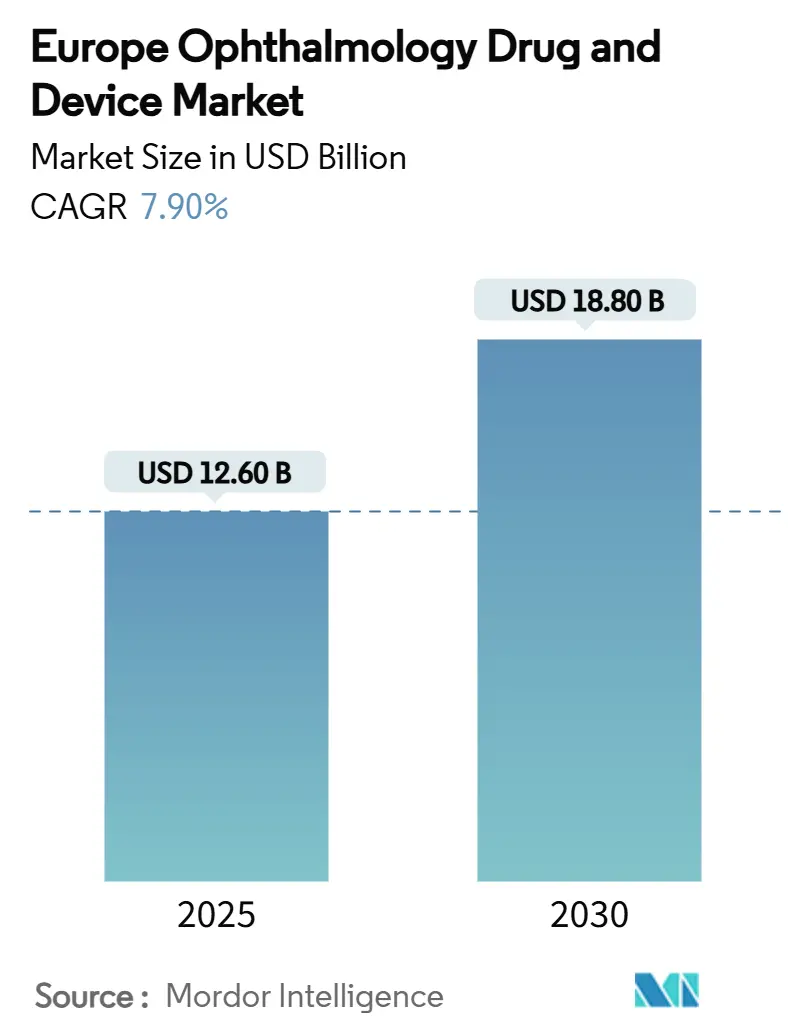

| 市场规模 (2025) | 13.52 十亿美元 |

| 市场规模 (2030) | 19.26 十亿美元 |

| 增长率 (2025 - 2030) | 7.90% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕达情报欧洲眼科药物和设备市场分析

欧洲眼科设备和药物市场在2025年达到126亿美元,预计到2030年将攀升至188亿美元,复合年增长率为7.9%。人口老龄化、慢性眼病发病率上升以及向微创手术的稳步迁移推动了这一扩张。医院继续主导手术量,但门诊机构正在捕获增量增长,因为付费方鼓励成本效益的护理模式。人工智能诊断平台正在德国和英国提高筛查吞吐量,而监管行动如EMA在2024年撤回Durysta等,正在将研发重新导向更安全的缓释植入物。领先制造商之间的整合以及依视路陆逊梯卡的新垂直整合举措凸显了该行业向端到端眼科护理生态系统的转变。

关键报告要点

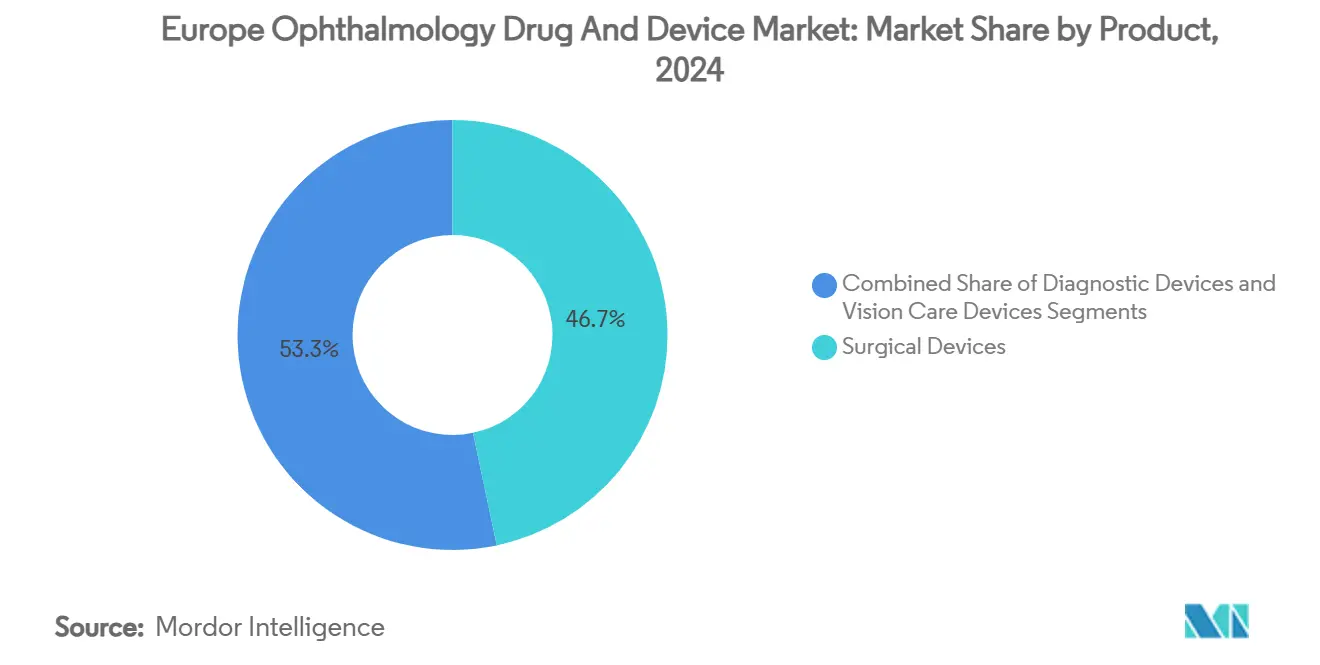

- 按产品分,手术设备在2024年以46.7%的收入份额领先;药物预计在2030年前实现最快4.6%的复合年增长率。

- 按疾病分,白内障治疗在2024年占据29.4%的欧洲眼科设备和药物市场份额,而青光眼治疗药物预计到2030年将以6.8%的复合年增长率增长。

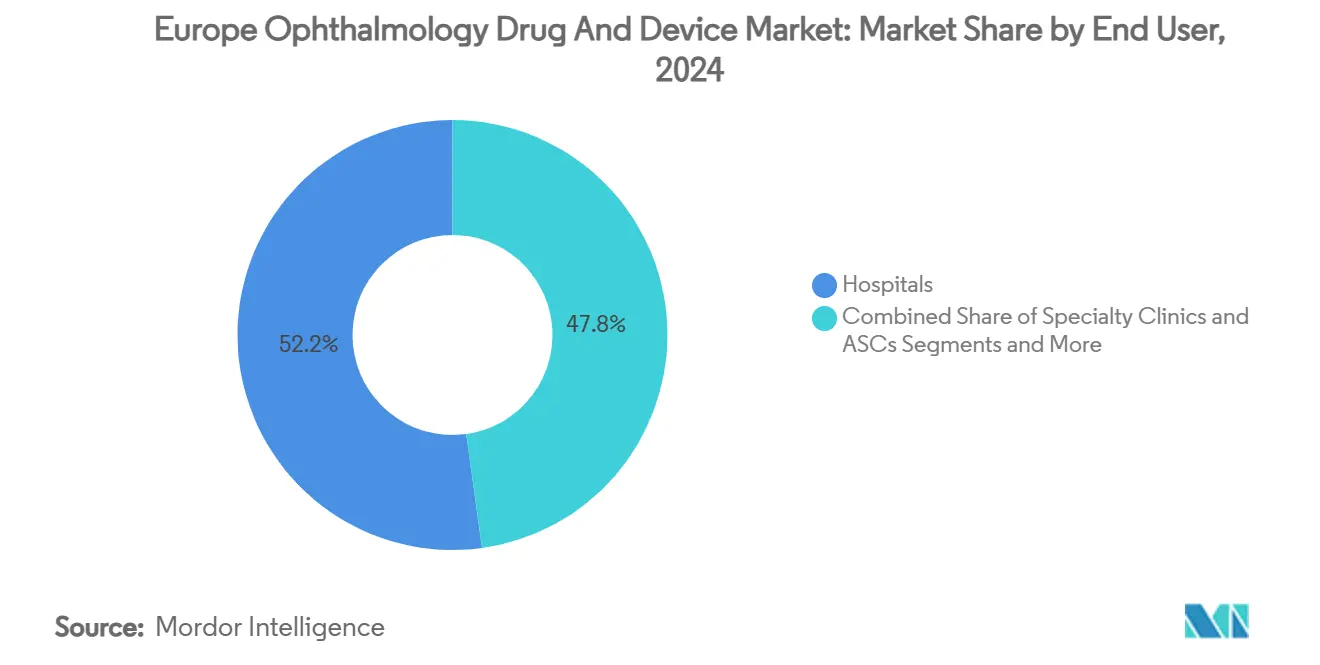

- 按终端用户分,医院在2024年占据52.2%的欧洲眼科设备和药物市场规模;门诊手术中心在2030年前以6.5%的复合年增长率扩张。

- 按地区分,德国在2024年占据20.9%的收入份额;英国预计将成为增长最快的市场,到2030年复合年增长率为6.2%。

欧洲眼科药物和设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性眼病患病率不断增长 | +2.10% | 欧盟范围内,集中在德国、法国、意大利 | 长期(≥4年) |

| 老年人口基数不断扩大 | +1.80% | 欧盟范围内,特别是北欧 | 长期(≥4年) |

| 微创青光眼手术(MIGS)快速采用 | +1.50% | 德国、英国、法国、西班牙 | 中期(2-4年) |

| 人工智能诊断成像和远程筛查推广 | +1.20% | 德国、英国、斯堪的纳维亚 | 短期(≤2年) |

| 缓释眼部给药系统批准激增 | +0.90% | 欧盟范围内,监管协调 | 中期(2-4年) |

| 欧盟眼科研发和初创企业资助项目 | +0.40% | 欧盟范围内,集中在研究中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

慢性眼病患病率不断增长

随着欧洲人口老龄化,年龄相关性黄斑变性和糖尿病视网膜病变的发病率正在攀升,为手术和药物干预产生了持久的需求基础。[1]《自然》编辑,"视网膜疾病到2030年的经济负担",nature.com 卫生系统正在将眼科筛查嵌入常规初级护理中,德国使用人工智能的试点项目在糖尿病视网膜病变检测方面达到了100%的敏感性,催化了更广泛的采用。视网膜疾病的经济负担预计到2030年将达到998亿欧元,推动了先进诊断设备和缓释注射剂的采购预算。

老年人口基数不断扩大

65岁或以上的个体构成欧洲增长最快的群体,并表现出白内障、青光眼和AMD的最高患病率。国家服务部门通过与私人提供商签约来解决手术积压,这一模式使英国白内障手术量比疫情前水平提高了40%。[2]《卫报》健康编辑部,"私人提供商执行大多数NHS白内障手术",theguardian.com 更大的老年人口同时推动了高端人工晶体需求,反映了患者对眼镜独立性和快速视力恢复的偏好。

微创青光眼手术快速采用

德国注册数据显示,2006年至2018年间青光眼手术攀升75%,MIGS设备现在超过总手术的11%。XEN胶质支架等设备在欧洲试验中达到75.9%的成功率,并使55.2%的患者在六个月内无需药物治疗。白内障-MIGS联合手术正成为常规,创造了捆绑设备收入流和更短的恢复窗口。

人工智能诊断成像和远程筛查推广

经验证的算法在关键视网膜疾病方面达到90%以上的敏感性,Aireen在2024年获得了自主云端系统的CE-MDR IIb认证。[3]Aireen通信团队,"Aireen - CE-MDR IIb认证自主眼部筛查平台",Aireen,aireen.com 医院将AI分诊与远程眼科相结合,以扩展专科容量,特别是在斯堪的纳维亚农村地区,从而加速早期疾病检测并减少可避免的视力损失。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高端镜片/MIGS高成本和报销差距 | -1.40% | 德国、法国、英国、荷兰 | 中期(2-4年) |

| 中小企业严格的EU MDR合规负担 | -0.80% | 欧盟范围内,特别影响小型公司 | 短期(≤2年) |

| 患者对多剂量眼药水治疗方案依从性不佳 | -0.60% | 欧盟范围内,老年人口重点 | 长期(≥4年) |

| 供应链驱动的无菌眼科药物API短缺 | -0.40% | 欧盟范围内,制造业集中风险 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高端镜片/MIGS高成本和报销差距

白内障手术关税差异从波兰的432.5欧元(507.1美元)到葡萄牙的3,411.96欧元(4,001.21美元)不等,造成患者获得高端IOL的不平等。共付要求抑制了社会保险市场的吸收,而MIGS报销仍然是程序特定的,为创新者和临床医生都造成了摩擦。德国2025年取消视觉辅助设备固定价格说明了流动的报销环境。

中小企业严格的EU MDR合规负担

认证成本已上升30%,较小制造商面临从研发到文档和监督的资源转移,拖慢了产品管道。隐形眼镜从2025年11月开始的主UDI-DI义务进一步加重了管理负担,尽管临时例外旨在防止供应瓶颈。

细分分析

按产品:手术设备扩大高端领导地位

手术设备在欧洲眼科设备和药物市场中产生了2024年总收入的46.7%,由于持续创新继续获得高端定价。爱尔康在老花矫正IOL方面持有约60%的全球份额,并在主要欧盟经济体中复制了类似的渗透率。超声乳化平台和飞秒激光获得有吸引力的服务合同,而增长最快的子细分是MIGS。该细分的价值主张随着白内障加MIGS捆绑手术减少整体护理周期而上升。

与此同时,新的水凝胶植入物和可再填充眼部储液器针对依从性差距。视力护理设备通过隐形眼镜材料升级和蓝光滤镜眼镜保持稳定的收入流。爱尔康2025年的Clareon PanOptix Pro IOL拥有94%的光利用率,体现了维持价格溢价的工程努力。在所有模式中,公司加强研发以捕获寻求眼镜独立性和快速恢复的老龄化人群。

备注: 购买报告后可获得所有单个细分的细分份额

按疾病:白内障主导,青光眼动力

白内障治疗贡献了2024年29.4%的收入,由于普遍报销和高手术量,支撑了欧洲眼科设备和药物市场规模。高端IOL推动追加销售机会,改善制造商利润率。青光眼治疗药物基于MIGS和聚合物缓释植入物以6.8%的复合年增长率领跑到2030年增长,这些植入物消除了滴眼疲劳。

AMD、糖尿病视网膜病变和葡萄膜炎仍然重要,罗氏在2024年重新推出Susvimo以提供六个月抗VEGF间隔。早期试验中的基因治疗表明更长期的颠覆潜力。疾病级细分指导产品发布优先级并告知欧洲异质卫生系统的付费方谈判策略。

按终端用户:门诊手术中心吸收加快

医院在2024年保持52.2%的收入,得益于已安装的资本设备和复杂病例管理。然而,门诊手术中心实现了6.5%的复合年增长率。随着监管机构推动日间护理路径和运营商扩大容量,它们将在2030年前获得欧洲眼科设备和药物市场的更大份额。英国展示了这一趋势,60%的NHS白内障手术现在在私人诊所进行。

零售眼镜和在线药房受益于隐形眼镜订阅和干眼产品线。专科诊所利用专业技术营销高端视力矫正套餐,而远程眼科扩大了农村覆盖范围。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

德国产生了2024年20.9%的收入,反映了大量保险公司报销和高端技术的早期采用。卡尔蔡司医疗技术在2024/25财年上半年报告EMEA收入增长14.1%,受德国强劲需求推动。该国作为MIGS和AI诊断的发射台,其临床证据和定价基准波及邻近市场。

英国预计到2030年将以6.2%的复合年增长率增长,是西欧最快的,因为NHS外包将手术数量比疫情前基线扩大了40%。脱欧后监管分歧仍然有限,允许制造商通过英国MHRA和EU MDR路径加速平行批准。对穆尔菲尔德眼科医院电子记录和验光师-眼科医师共同护理计划的投资巩固了系统能力。

法国、意大利和西班牙结合了庞大人口和不同的支付模式。法国严重依赖眼科医师进行初级眼科护理,加剧了能力约束。意大利的区域融资差异要求定制定价,而西班牙利用医疗旅游和私人保险加速高端采用。东欧新兴欧盟成员国正在通过凝聚资金实现手术室现代化,代表中端供应商的空白空间。

总体而言,这些动态确保欧洲眼科设备和药物市场仍然锚定在其五大经济体中,同时在西北创新中心和东南追赶地区提供增长走廊。

竞争格局

竞争适度,前五家供应商控制了2024年收入的约55%。爱尔康主导白内障资本设备和隐形眼镜,而强生视力通过Acuvue和Tecnis特许经营权保持份额。依视路陆逊梯卡2025年收购Optegra诊所和海德堡工程说明了向诊断和手术服务的垂直整合。

卡尔蔡司医疗技术通过2025年收购DORC放大了其玻璃体视网膜手术足迹,并继续将光学与软件融合以锁定工作流程生态系统。在药物方面,诺华和罗氏领导抗VEGF治疗,而博士伦在2024年通过Elios Vision扩展了MIGS选择。AI和基因治疗初创公司正在吸引欧盟地平线基金和风险投资,迫使在职者寻求许可和少数股权。

定价权集中在高端IOL、飞秒激光和缓释植入物周围,但欧盟招标周期和MDR合规成本挑战利润率。拥有全球供应链的参与者也通过双重采购无菌成分来缓解API短缺。

欧洲眼科药物和设备行业领导者

-

拓普康公司

-

强生公司

-

卡尔蔡司医疗技术股份公司

-

辉瑞公司

-

尼德克株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:依视路陆逊梯卡收购Optegra诊所以深化其在手术眼科护理中的存在。

- 2025年4月:卡尔蔡司医疗技术完成DORC收购,整合EVA NEXUS平台。

- 2025年3月:爱尔康获得Aurion Biotech及其角膜细胞治疗AURN001的多数控制权。

- 2025年2月:依视路陆逊梯卡的Nuance Audio助听眼镜获得FDA和CE批准。

欧洲眼科药物和设备市场报告范围

根据报告范围,眼科药物是施用于眼部的药物,最典型的是滴眼液制剂。这些局部制剂用于对抗眼部的多种病态,眼科设备是为诊断、手术和视力矫正设计的医疗设备。由于青光眼、白内障和其他视力相关问题等各种眼科疾病的高患病率,这些设备获得了越来越多的重要性和采用。欧洲眼科药物和设备市场按产品(设备(手术设备(人工晶体、眼科激光、其他手术设备)、诊断设备)、药物(青光眼药物、视网膜疾病药物、干眼药物、过敏性结膜炎和炎症药物以及其他药物)),疾病(青光眼、白内障、年龄相关性黄斑变性、炎症性疾病、屈光不正和其他疾病)和地理(德国、英国、法国、意大利、西班牙和欧洲其他地区)进行细分。报告为上述细分提供价值(百万美元)。

| 设备 | 手术设备 | 人工晶体 |

| 眼科激光 | ||

| 超声乳化系统 | ||

| 其他手术设备 | ||

| 诊断设备 | 光学相干断层扫描仪 | |

| 眼底照相机 | ||

| 眼压计 | ||

| 其他诊断设备 | ||

| 视力护理设备 | 隐形眼镜 | |

| 眼镜片 | ||

| 药物 | 青光眼药物 | |

| 视网膜疾病药物 | ||

| 干眼治疗 | ||

| 抗过敏/抗炎药物 | ||

| 抗感染药物 | ||

| 其他药物 | ||

| 青光眼 |

| 白内障 |

| 年龄相关性黄斑变性 |

| 糖尿病视网膜病变 |

| 炎症性疾病 |

| 屈光不正 |

| 其他疾病 |

| 医院 |

| 专科诊所和门诊手术中心 |

| 零售药房和眼镜店 |

| 在线药房 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 欧洲其他地区 |

| 按产品 | 设备 | 手术设备 | 人工晶体 |

| 眼科激光 | |||

| 超声乳化系统 | |||

| 其他手术设备 | |||

| 诊断设备 | 光学相干断层扫描仪 | ||

| 眼底照相机 | |||

| 眼压计 | |||

| 其他诊断设备 | |||

| 视力护理设备 | 隐形眼镜 | ||

| 眼镜片 | |||

| 药物 | 青光眼药物 | ||

| 视网膜疾病药物 | |||

| 干眼治疗 | |||

| 抗过敏/抗炎药物 | |||

| 抗感染药物 | |||

| 其他药物 | |||

| 按疾病 | 青光眼 | ||

| 白内障 | |||

| 年龄相关性黄斑变性 | |||

| 糖尿病视网膜病变 | |||

| 炎症性疾病 | |||

| 屈光不正 | |||

| 其他疾病 | |||

| 按终端用户 | 医院 | ||

| 专科诊所和门诊手术中心 | |||

| 零售药房和眼镜店 | |||

| 在线药房 | |||

| 地理 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

报告中回答的关键问题

当前欧洲眼科药物和设备市场规模是多少?

欧洲眼科药物和设备市场预计在预测期(2025-2030年)内实现5.3%的复合年增长率

欧洲眼科药物和设备市场的关键参与者是谁?

拓普康公司、强生公司、卡尔蔡司医疗技术股份公司、辉瑞公司和尼德克株式会社是在欧洲眼科药物和设备市场运营的主要公司。

这份欧洲眼科药物和设备市场报告涵盖哪些年份?

报告涵盖欧洲眼科药物和设备市场历史市场规模的年份:2021、2022、2023和2024年。报告还预测欧洲眼科药物和设备市场规模的年份:2025、2026、2027、2028、2029和2030年。

页面最后更新于: