英国药物递送设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

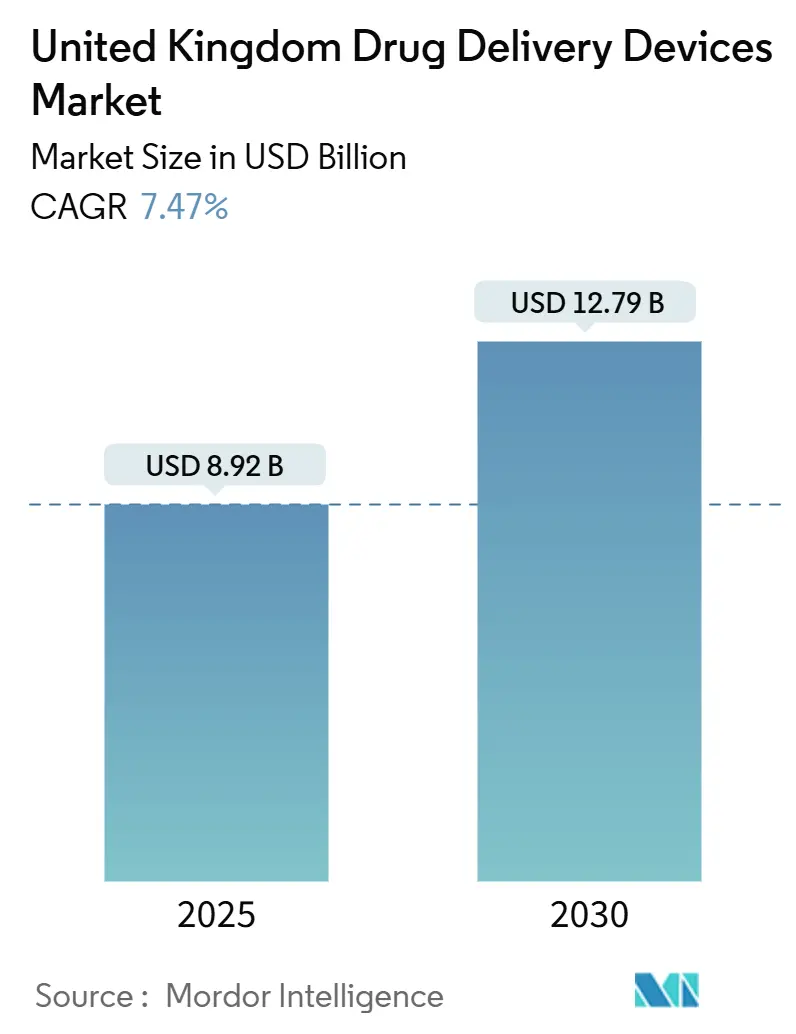

| 市场规模 (2025) | 8.92 十亿美元 |

| 市场规模 (2030) | 12.79 十亿美元 |

| 增长率 (2025 - 2030) | 7.47% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报英国药物递送设备市场分析

英国药物递送设备市场2025年价值89.2亿美元,预计到2030年将达到127.9亿美元,在2025-2030年期间反映出7.47%的复合年增长率。增长动力来自国家医疗服务体系(NHS)对精准医疗的推动、居家护理采用率的上升,以及缩短创新设备上市时间的加速审批通道。预计每提高1%的依从性可为NHS节省约5亿英镑的避免住院费用,将成本削减置于采购策略的中心。[1]NHS England, "Medicines Value Programme," england.nhs.uk 脱欧后监管已转向UKCA标记,但新的国际依赖程序允许在澳大利亚、加拿大、欧盟或美国获得许可的设备更快进入英国药物递送设备市场,维持了该国对外国创新者的吸引力。可持续性也很重要:下一代加压定量吸入器(pMDIs)中接近零全球变暖潜势(GWP)推进剂正在帮助制造商赢得NHS招标,同时实现碳减排目标。联网设备的并行激增回应了药物不依从性每年给NHS造成约6.37亿英镑损失的问题。[2]National Institute for Health and Care Research, "Impact of Non-Adherence on Healthcare Outcomes," nihr.ac.uk

关键报告要点

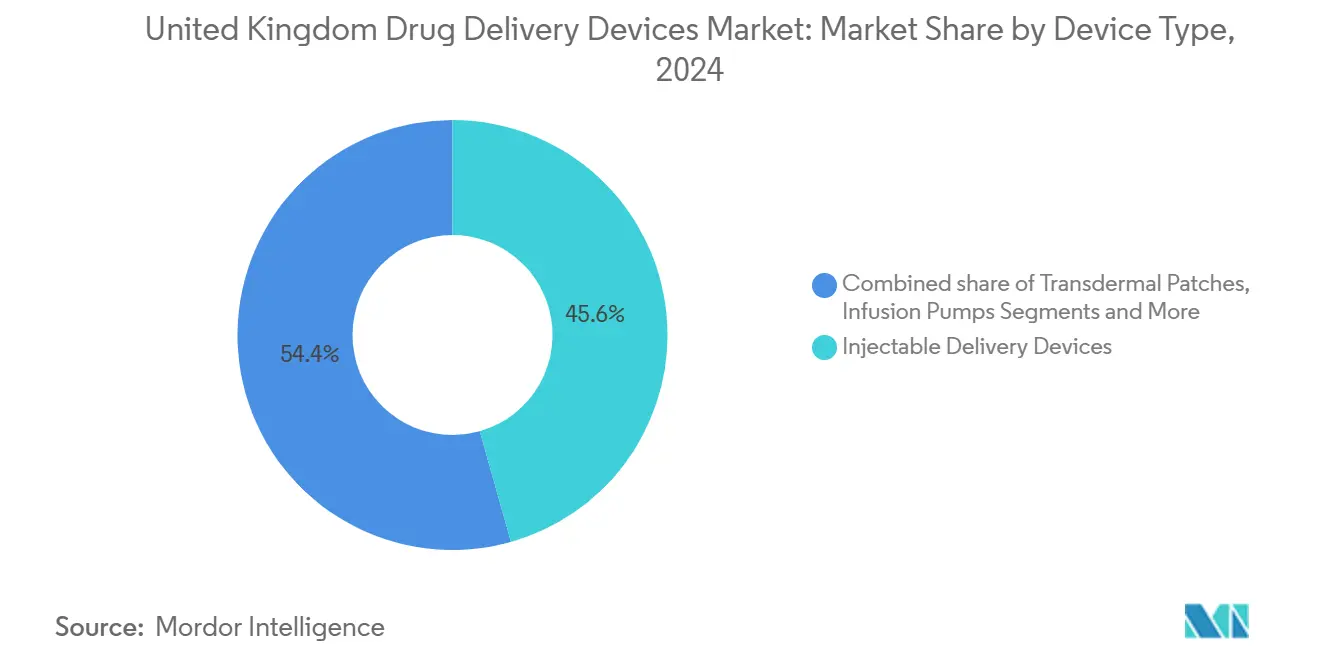

- 按设备类型,注射设备在2024年以45.6%领先英国药物递送设备市场份额;植入式系统预计到2030年将以10.68%的复合年增长率扩张。

- 按给药途径,注射形式在2024年占英国药物递送设备市场规模的52.3%份额,而口腔粘膜给药到2030年将以9.38%的复合年增长率推进。

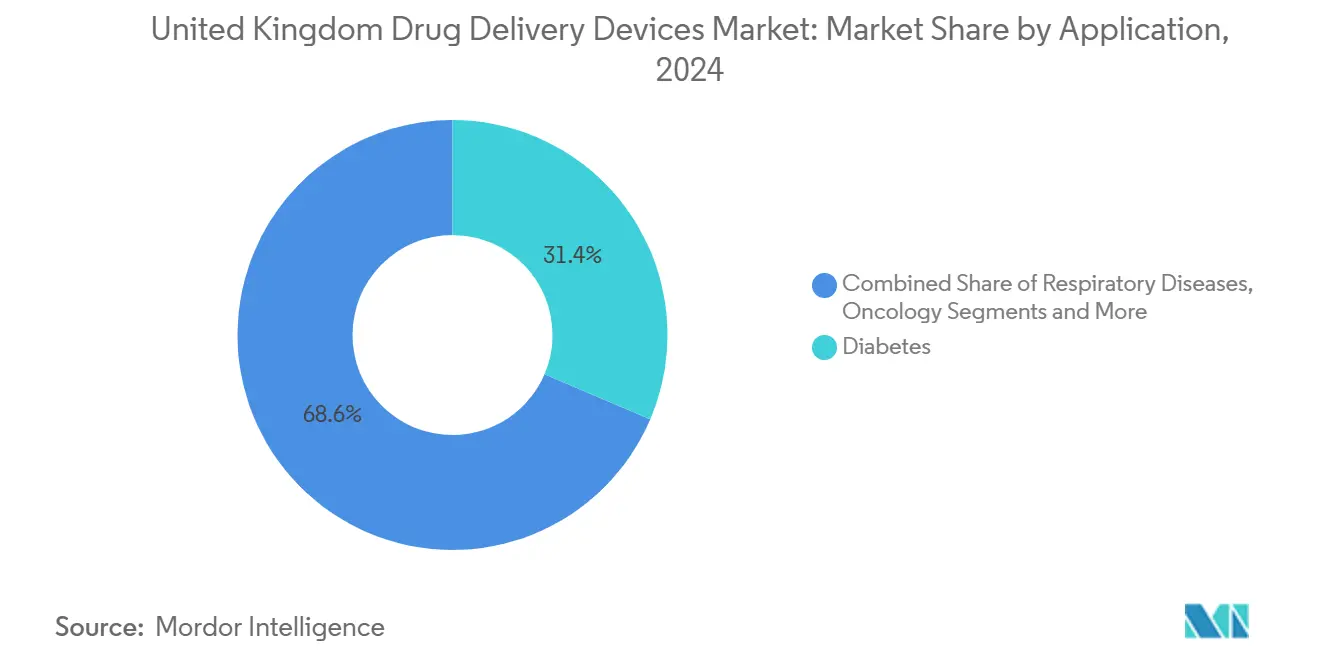

- 按应用领域,糖尿病管理在2024年占英国药物递送设备市场规模的31.4%;肿瘤应用预计在2025-2030年间将以9.68%的复合年增长率增长。

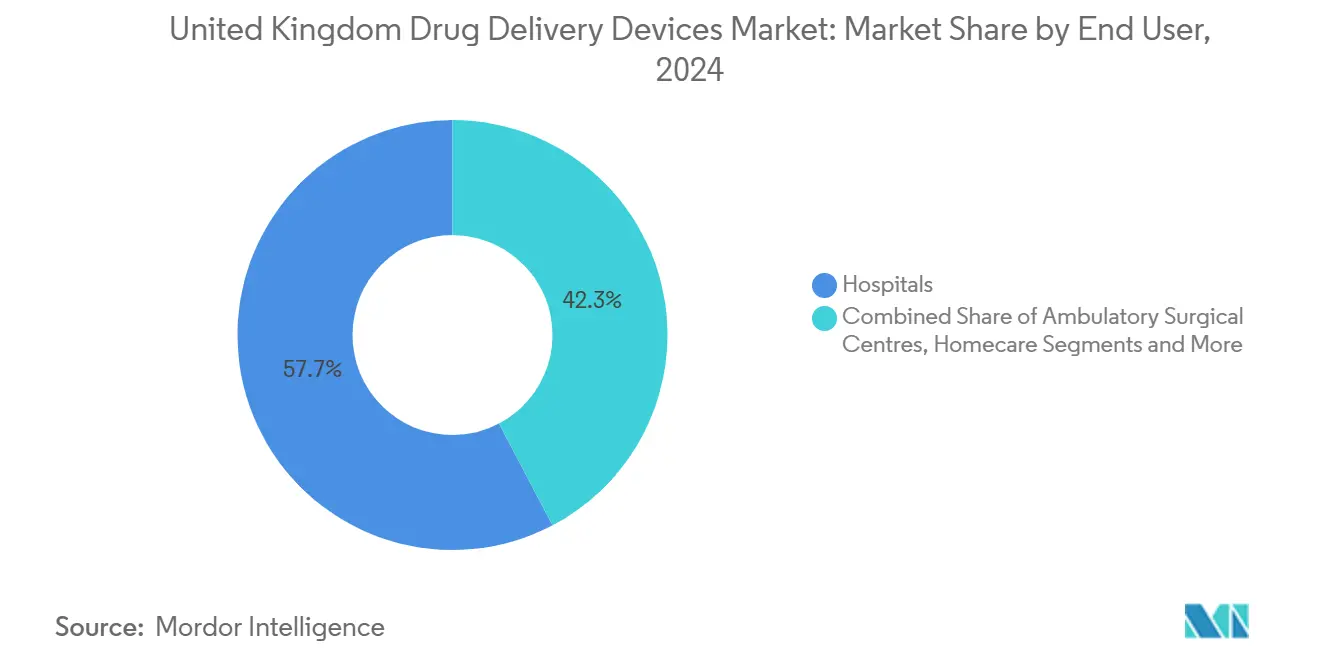

- 按最终用户,医院在2024年占英国药物递送设备市场规模的57.7%份额,而居家护理环境在同期记录最快的10.23%复合年增长率。

英国药物递送设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府自我给药和居家护理倡议 | +2.1% | 国家级,城市中心早期收益 | 中期(2-4年) |

| 智能联网药物递送设备 | +1.8% | 国家级,技术中心 | 中期(2-4年) |

| 生物制剂管线增长推动先进注射器 | +1.6% | 国家级 | 中期(2-4年) |

| 扩大研发资金和学术-产业集群 | +1.3% | 国家级 | 长期(≥4年) |

| 慢性病患病率较高 | +0.9% | 国家级,老龄化地区 | 长期(≥4年) |

| 组合产品快速审批 | +0.8% | 国家级 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

政府自我给药和居家护理倡议

2025年残疾人设施补助金增加了8600万英镑,使更多患者能够在家管理病情,补充了现在覆盖几乎每个社区药房七种轻微病症的药房优先计划。[3]Department of Health and Social Care, "NHS Long Term Plan 2024-2034," gov.uk NHS计划在五年内分发人工胰腺技术,体现了政策驱动对直观自用系统的需求。这些措施将销量导向英国药物递送设备市场的笔式注射器、可穿戴泵和为外行人操作设计的吸入器。

智能联网药物递送设备的开发和采用

随着电子健康记录覆盖率攀升至NHS信托的95%,联网设备预计到2030年在英国医疗保健领域将呈现两位数复合年增长率。在医疗技术资金授权下报销的智能吸入器和用于胰岛素笔的蓝牙附加设备如DOSE,展示了物联网集成如何解决导致每年22,000例过早死亡的不依从性问题。数字健康与护理计划正在建设的广泛数据骨干网让这些设备能够将实时剂量数据直接输入临床工作流程。

生物制剂管线增长推动先进注射器需求

会议议程和产品管线确认大容量注射形式是生物制剂和生物类似药上市的优先事项。GSK的专科药物销售额在2024年第二季度增长了22%,其中大部分与需要复杂递送系统的肿瘤和HIV疗法相关。随着85项生物制剂专利将于2028年到期,生物类似药竞争正在加剧对英国药物递送设备市场内成本效益高且用户友好的自动注射器的需求。

研发投资增加

用于临床试验加速的4亿英镑一揽子计划和专注于脂质纳米颗粒研究的专门细胞内药物递送中心突出了政府对平台突破的长期承诺。[4]Association of the British Pharmaceutical Industry, "UK Secures £400 Million Investment," abpi.org.uk 对DriDose鼻用粉剂等技术的资助说明了对大制药圈外创新者的针对性支持,扩大了创新基础。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 脱欧后延误和额外成本 | -0.9% | 国家级,国际企业 | 短期(≤2年) |

| 开发成本高和洁净室产能有限 | -0.7% | 国家级 | 中期(2-4年) |

| NHS定价和回扣压力 | -0.5% | 国家级,治疗特异性 | 中期(2-4年) |

| 设备特异性安全担忧 | -0.3% | 国家级 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的分散监管格局加上脱欧后挑战

制造商必须维持CE和UKCA认证直到2030年,2025年6月生效的上市后监督规则扩大了严重事件的定义。非英国供应商必须任命负责人,增加了成本和复杂性,尽管认可机构的扩张和国际依赖路径提供了部分缓解。

开发和制造成本高

软件密集的联网设备使支出超出传统硬件预算,英国缺乏丰富的GMP级洁净室产能。NHS每年在无菌生产的注射剂上花费38亿英镑,促使提出区域中心设施建议以缓解瓶颈。有针对性的资助,如3300万英镑用于更环保的吸入器生产,有所帮助但不能完全抵消小企业的资本负担。

细分分析

按设备类型:注射主导地位与植入式加速

注射形式在2024年占英国药物递送设备市场份额的45.6%。生物制剂的普遍性和患者对自我注射的偏好解释了这一领先地位。传感器和无线模块的集成正在将预充式笔转变为数据丰富的依从性工具。在2025-2030年期间,植入式系统将以最快的10.86%复合年增长率发布,因为OxCD3等研究中心推进了超声触发储库,可在数月内释放药物。

吸入细分受益于NHS脱碳目标,引导采购转向使用接近零GWP推进剂的pMDIs。透皮贴剂正在扩张,因为微针阵列在不使用针头的情况下改善了渗透性。鼻用和眼用设备仍然是利基市场,但吸引专业研发资金,反映了英国药物递送设备市场的整体多样化。

备注: 购买报告后可获得所有单独细分的份额

按给药途径:肠外规模遇上口腔粘膜速度

注射剂在2024年贡献了52.3%的收入,并利用NHS投资2.04亿英镑建设现代无菌中心,提高大容量注射器的产量。然而,口腔粘膜系统正在获得动力,预计复合年增长率为9.38%,这要归功于避免首过代谢并在几分钟内达到峰值血浆水平的粘膜粘附薄膜。

吸入途径受益于可持续性授权,而透皮贴剂则受益于患者对无痛选择的需求。鼻用给药承诺为神经系统疾病提供直接脑递送,这是英国药物递送设备市场内可能重塑阿尔茨海默病和帕金森病治疗的白色空间机会。眼用植入物正在从每月注射转向半年插入物,减轻诊所工作负担并改善依从性。

按应用:糖尿病占主导地位,肿瘤学加速发展

糖尿病在2024年占销售额的31.4%,得益于混合闭环胰岛素系统的全国推广,该系统在数月内降低HbA1c,现在根据NICE TA943符合NHS报销条件。肿瘤学显示最快攀升,追踪到2030年的9.89%复合年增长率,因为刺激响应纳米载体从牛津实验室进入I期试验gtr.ukri.org。呼吸护理保持高容量;更环保的pMDIs满足NHS碳规则,同时保护哮喘控制。心血管、传染病和神经学利基市场受益于可穿戴泵、热稳定鼻疫苗和减轻医院负担但扩大治疗覆盖面的鼻脑喷雾剂。

备注: 购买报告后可获得所有单独细分的份额

按最终用户:医院统治,居家护理快速上升

医院仍然处理57.7%的设备支出,这要归功于无菌设施和几乎普遍的电子健康记录,现在直接从智能注射器提取剂量数据,在早期试点中将处方周转时间从几天缩短到几小时。居家护理是最快的推动者,复合年增长率为10.23%,由残疾人设施补助金额外增加8600万英镑和将常规护理转移到客厅的药房主导计划推动。门诊中心和虚拟病房通过向患者提供体戴式输注器和蓝牙贴片增加动力,在不影响临床监督的情况下释放床位。

备注: 购买报告后可获得所有单独细分的份额

地理分析

伦敦和东南部凭借其教学医院、合同制造商和风险投资的集群锚定英国药物递送设备市场。莱斯特大学医院电子签名平台的实施将处方处理时间从两天缩短到两小时,每年节省95,324英镑,突出了数字化采用的运营收益。

自2018年以来,苏格兰的居家护理人口增长了近50%,超过41,000名患者,促使监管机构提议为医院外递送药物制定更清晰的治理。威尔士遵循NHS英格兰的人工胰腺推广,确保先进糖尿病护理的全国一致性。

北爱尔兰在温莎框架下运营,简化了与爱尔兰的跨境供应,但为从大不列颠运输的货物增加了合规层。约28%的设备制造商报告额外的文书工作,这稍微减缓了他们在英国药物递送设备市场的参与。特定地区的数字成熟度水平将决定到2030年联网设备部署的均匀程度。

竞争格局

大型制药公司、中等规模设备专家和初创公司在适度分散的环境中共存。阿斯利康、CamDiab和Ypsomed正在合作开发自动胰岛素递送生态系统,将连续血糖监测、算法驱动给药和无管泵耦合以服务英国用户。这种合作结合了单个公司很少在内部拥有的药物、设备和数据专业知识。

可持续性区分了市场领导者。阿斯利康向接近零GWP推进剂的转变旨在将pMDI碳影响减少90%,同时保护哮喘控制,将环境和临床目标结合起来。可持续市场倡议的健康系统工作组将这一重点扩展到整个供应链。

白色空间机会在于鼻用和鞘内途径仍然服务不足的中枢神经系统疾病。人工智能引导的给药和联网泵的预测性维护也开启了服务收入流。能够清除不断发展的UKCA文档同时证明以患者为中心的价值的公司最适合在英国药物递送设备市场内获得长期合同。

英国药物递送设备行业领导者

-

碧迪公司

-

葛兰素史克公司

-

阿斯利康公司

-

辉瑞公司

-

诺华公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:卫生与社会保健部为Reletrans丁丙诺啡贴剂发布药品供应通知,预计库存将于2025年7月恢复。

- 2025年3月:苏格兰政府发布了《药品居家护理独立审查》,呼吁对现在服务超过41,000名患者的服务进行更清晰的治理

- 2025年3月:MHRA概述了分散化制造的新框架,2025年7月23日生效,这将有益于先进治疗递送。

- 2024年9月:NHS英格兰确认在五年内全国推广1型糖尿病人工胰腺系统,获得250万英镑支持。

英国药物递送设备市场报告范围

根据范围,英国药物递送设备或系统是用于通过特定给药途径递送药物的工具。它能够将治疗物质引入体内。

英国药物递送设备市场按给药途径(注射、局部和其他给药途径)、应用(癌症、心血管、糖尿病、传染病和其他应用)和最终用户(医院门诊手术中心和其他最终用户)进行细分。

报告为上述细分提供价值(百万美元)。

| 注射式递送设备 |

| 吸入式递送设备 |

| 输注泵 |

| 透皮贴剂 |

| 植入式药物递送系统 |

| 眼用插入物和递送植入物 |

| 鼻用和口腔递送设备 |

| 注射 |

| 吸入 |

| 透皮 |

| 口腔粘膜(颊侧和舌下) |

| 眼用 |

| 鼻用 |

| 糖尿病 |

| 呼吸系统疾病 |

| 肿瘤学 |

| 心血管疾病 |

| 传染病 |

| 神经系统疾病 |

| 其他 |

| 医院 |

| 门诊手术中心 |

| 居家护理环境 |

| 专科诊所 |

| 其他 |

| 按设备类型 | 注射式递送设备 |

| 吸入式递送设备 | |

| 输注泵 | |

| 透皮贴剂 | |

| 植入式药物递送系统 | |

| 眼用插入物和递送植入物 | |

| 鼻用和口腔递送设备 | |

| 按给药途径 | 注射 |

| 吸入 | |

| 透皮 | |

| 口腔粘膜(颊侧和舌下) | |

| 眼用 | |

| 鼻用 | |

| 按应用 | 糖尿病 |

| 呼吸系统疾病 | |

| 肿瘤学 | |

| 心血管疾病 | |

| 传染病 | |

| 神经系统疾病 | |

| 其他 | |

| 按最终用户 | 医院 |

| 门诊手术中心 | |

| 居家护理环境 | |

| 专科诊所 | |

| 其他 |

报告中回答的关键问题

1. 英国药物递送设备市场目前的价值是多少?

该市场2025年价值89.2亿美元,预计到2030年将达到127.9亿美元。

2. 英国药物递送设备市场中哪个设备类别领先销售?

注射设备在2024年占45.6%的份额,受到生物制剂广泛使用和居家自我给药的推动。

3. 按给药途径哪个细分增长最快?

口腔粘膜给药,涵盖颊侧和舌下形式,预计到2030年将以10.50%的复合年增长率增长。

4. 可持续性目标如何影响设备设计?

使用接近零GWP推进剂的下一代吸入器正被采用,以减少碳影响同时保持临床疗效。

5. 联网设备在市场中发挥什么作用?

智能吸入器、胰岛素笔和泵将实时依从性数据输入NHS电子健康记录,解决不合规问题并改善结果。

6. 脱欧如何影响市场准入?

制造商必须获得UKCA认证,但国际依赖计划允许已在可比较市场获得许可的设备更快获得批准。

页面最后更新于: