意大利药物输送设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

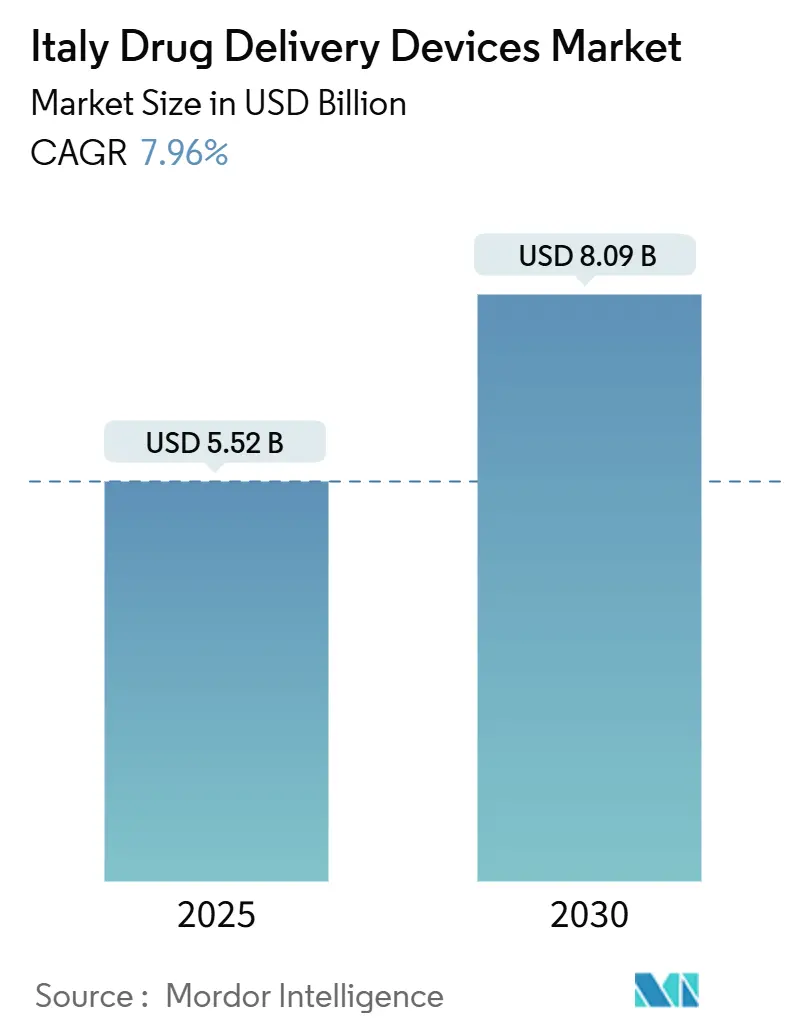

| 市场规模 (2025) | 5.52 十亿美元 |

| 市场规模 (2030) | 8.09 十亿美元 |

| 增长率 (2025 - 2030) | 7.96% CAGR |

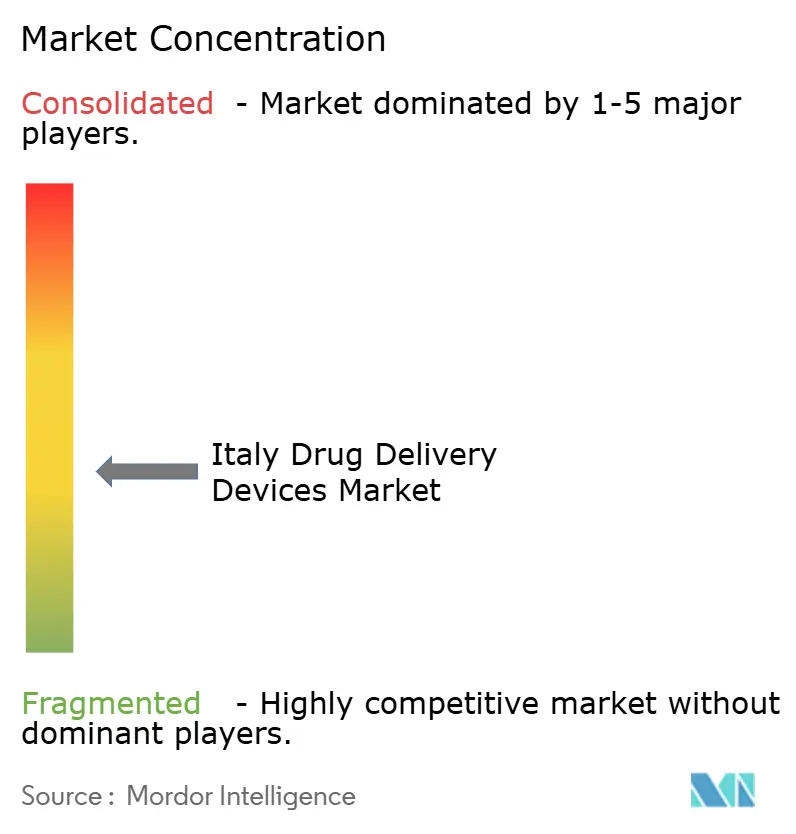

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕德情报意大利药物输送设备市场分析

意大利药物输送设备市场在2025年达到55.2亿美元,预计到2030年将达到80.9亿美元,复合年增长率稳定在7.96%。增长的推动力来自该国快速老龄化的人口、糖尿病和慢性阻塞性肺病等慢性疾病高发且不断增长的患病率,以及有利于自我给药而非医院护理的政策转变。意大利药物管理局(AIFA)自2024年1月以来的监管简化措施缩短了创新产品的审批周期,同时对联网技术的投资正在改善依从性和实时监测。与此同时,专业药房和社区分销模式正在将准入范围扩展到大型医院之外,加速了意大利药物输送设备市场的普及。

主要报告要点

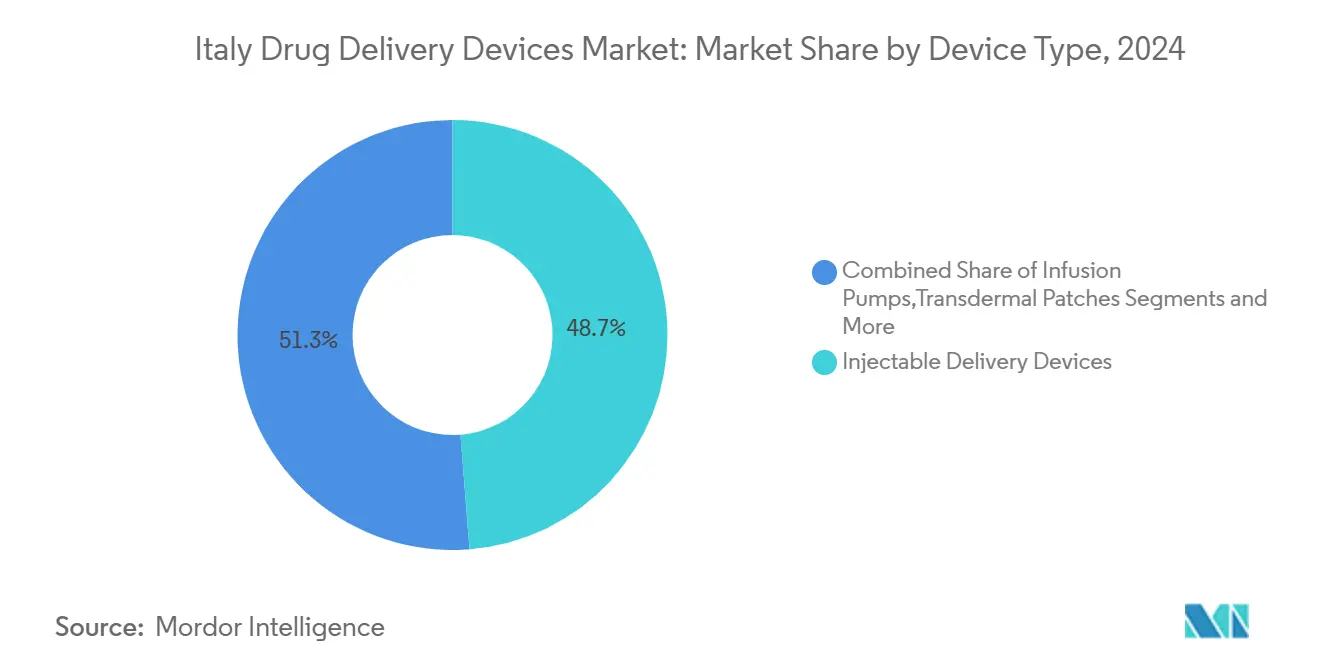

- 按设备类型,注射设备在2024年占据意大利药物输送设备市场48.70%的份额,而植入式系统预计将以9.12%的复合年增长率扩展至2030年。

- 按给药途径,注射途径在2024年占据意大利药物输送设备市场规模的61.22%份额,而吸入途径预计到2030年将以8.64%的复合年增长率推进。

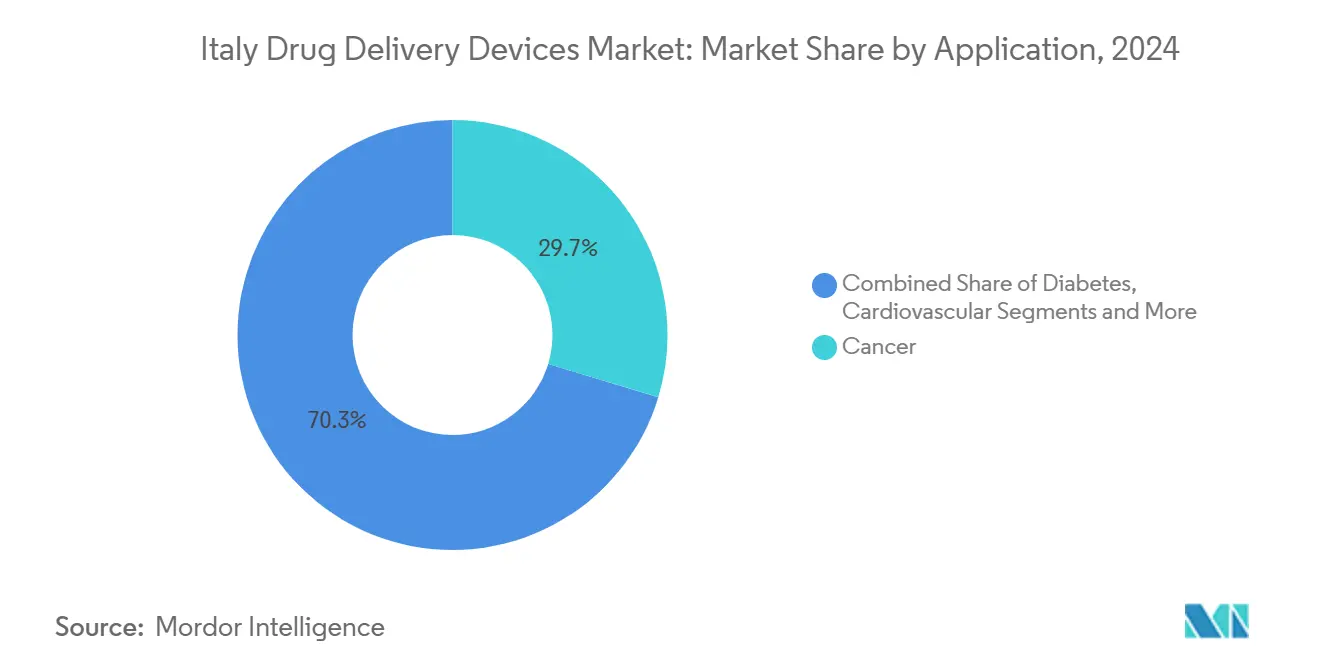

- 按应用,糖尿病管理在2024年以29.68%的份额领先意大利药物输送设备市场;肿瘤应用预计将以9.03%的复合年增长率增长至2030年。

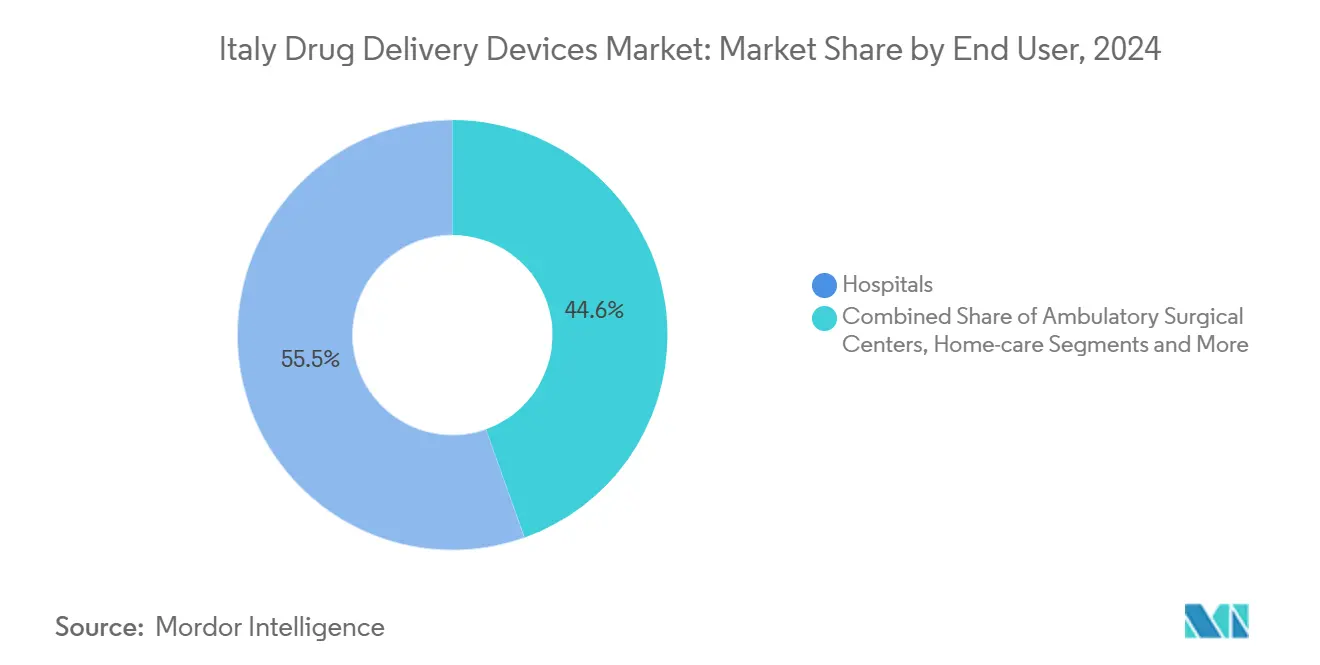

- 按终端用户,医院在2024年占据意大利药物输送设备市场55.45%的份额,而家庭护理环境预计在2025-2030年期间将以10.50%的复合年增长率扩展。

意大利药物输送设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 预充式注射笔使用增长 | +1.8% | 全国性,在伦巴第大区、威尼托大区、艾米利亚-罗马涅大区采用率更高 | 中期 (2-4年) |

| 专业药房扩展促进生物制剂自我给药 | +1.5% | 城市中心(米兰、罗马、博洛尼亚、佛罗伦萨) | 中期 (2-4年) |

| 智能联网设备的技术进步和采用 | +1.2% | 全国性,在大都市生物技术中心早期采用 | 长期 (≥ 4年) |

| 慢性疾病高负担和人口老龄化 | +1.0% | 全国性,在马尔凯大区、利古里亚大区、翁布里亚大区影响更为显著 | 长期 (≥ 4年) |

| 家庭护理和自我给药扩展 | +0.8% | 北部和中部地区增长最快 | 中期 (2-4年) |

| 对生物类似药笔和预充式产品的报销支持 | +0.7% | 全国性,但存在地区差异 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

预充式注射笔使用增长

对更短的4毫米针头和32G规格的需求正在上升,因为它们减少组织创伤并改善依从性,这一优先级得到了意大利代谢与肥胖学会(SIMDO)国家指南的强调。[1]MDPI, "Injectable Pen Needle Guidelines," mdpi.com下一代联网笔自动记录剂量数据并同步到智能手机应用程序,缩小糖尿病护理中的信息差距。然而,由于提供者培训有限,普及仍然不均匀,为有针对性的教育和价值展示项目留下了空间。

专业药房扩展促进生物制剂自我给药

意大利的分散化分销方式--直接医院供应(DD)、代表医院分销(DPC)和附属渠道--扩大了患者在三级中心之外获取复杂生物制剂的机会。疫情期间试点的分析模型显示,通过社区门店重新导向更大的药品量具有潜力,可以缩短旅行时间和医院瓶颈,同时保持成本控制。

智能联网药物输送设备的技术进步和采用增加

数字健康得到国家恢复和韧性计划16亿欧元资金的支持,加速了将泵与连续血糖监测相结合的自动胰岛素输送系统的推广。临床证据显示更高的目标范围内时间和更低的低血糖发生率,验证了它们在意大利药物输送设备市场中的作用。

慢性疾病高负担和人口老龄化

多个地区已有超过四分之一的居民年龄超过65岁。行政数据库分析证实神经退行性疾病和代谢性疾病患病率不断上升,推动2024年药品支出上升6.0%,并加剧对可靠长期输送方式的需求。

制约因素影响分析

| 制约因素 | ( ~ ) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 一次性塑料合规成本和更广泛的ESG要求 | −1.2% | 对意大利北部制造中心影响最大 | 中期 (2-4年) |

| 安全问题和针刺伤害 | −0.8% | 全国性,特别是在临床和家庭护理环境 | 短期 (≤ 2年) |

| 高开发和制造成本 | −0.7% | 所有市场参与者 | 长期 (≥ 4年) |

| 对自我注射的文化抵制影响依从性 | −0.6% | 在南部地区和农村地区更为明显 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

报销审批缓慢

孤儿产品的平均报销时间仍为413天,远超100天的法定目标,延缓了先进药物输送设备的推广。[2]European Federation of Pharmaceutical Industries and Associations, "Root Causes of Unavailability and Delay," efpia.eu区域后续工作可能在产品到达患者之前增加1天至773天,造成明显的地区不平等。

高开发和制造成本

MDR和AI重点法规要求更严格的技术档案,增加上市前支出和时间线。通用技术文件格式下的档案编制加上国家-欧盟双重科学评估增加了进一步的复杂性。[3]Italian Medicines Agency, "Authorization of Medicines," aifa.gov.it

细分市场分析

按设备类型:注射设备领先,植入式设备快速增长

注射型产品在2024年产生了意大利药物输送设备市场48.74%的份额,这得益于它们在糖尿病和自身免疫治疗方案中的既定作用。持续改进--如4毫米、32G胰岛素笔针头--改善了耐受性并保持了该细分市场的广泛用户基础。高粘度生物制剂也受益于为优异抗破裂性而设计的玻璃注射器。与此同时,植入式设备预计到2030年将实现9.12%的复合年增长率,标志着意大利药物输送设备市场内最快的增长轨迹。诸如载有Rose Bengal的3D打印聚乙烯醇基质等进展实现了长达90天的持续抗癌药物释放。吸入设备正在转向低GWP推进剂,而透皮、眼部和鼻部平台则受益于延长停留时间的新型聚合物。总的来说,这些创新在模式层面强化了意大利药物输送设备市场规模的长期扩展。

备注: 所有单个细分市场的细分份额可在购买报告后获得

按给药途径:注射主导地位遇上吸入创新

注射途径在2024年占据意大利药物输送设备市场规模的61.22%,得到既定临床协议和将泵与连续血糖监测仪连接的自动胰岛素输送系统加速发展的支持。[4]Oxford Academic, "Automated Insulin Delivery Systems," academic.oup.com 智能算法提高目标范围内时间并减轻频繁剂量决策的负担。吸入途径以8.64%的复合年增长率扩展,受到使用新型HFA-152a推进剂的三联组合pMDI推动,该推进剂在匹配传统疗效的同时将全球变暖潜能值降低90%。透皮、颊粘膜、眼部和鼻部方法受益于提高生物利用度的微针阵列和粘膜粘附凝胶,但面临无菌性和稳定性挑战。

按应用:糖尿病管理领先,肿瘤治疗加速发展

糖尿病应用预计在意大利药物输送设备市场以9.03%的复合年增长率增长,反映了高疾病患病率和向记录每次给药事件的蓝牙笔的迁移。肿瘤治疗在意大利药物输送设备市场注册了29.68%的市场份额,通过利用能够穿越血脑屏障直接向肿瘤部位输送化疗药物的纳米载体。心血管应用依赖于新型药物洗脱支架,而传染病治疗正在接受能够维持数月治疗水平的长效注射剂。呼吸和神经适应症完善了产品组合,每一个都受益于延长剂量间隔的制剂调整。

备注: 所有单个细分市场的细分份额可在购买报告后获得

按终端用户:医院保持领先地位,家庭护理环境加速发展

医院在2024年保持了意大利药物输送设备市场55.45%的份额,这得益于它们提供复杂生物制剂和管理急性事件的集中化能力。然而,随着改革倡导分散化供应链,份额正在逐渐侵蚀。通过医院的直接分销与代表医院通过社区药房分销并存,这种混合模式在疫情期间得到验证,用于维持护理连续性。家庭护理环境预计实现10.50%的复合年增长率,受到支付方对门诊输液泵和远程监测认可的推动。居家护理中的用药错误研究为需要整合数字平台来调和处方并支持护理团队提供了框架。门诊手术中心和专科诊所也在增加一次性可穿戴注射器的使用,理由是改善了通过率和患者满意度。

备注: 所有单个细分市场的细分份额可在购买报告后获得

地理分析

意大利北部--伦巴第大区、威尼托大区和艾米利亚-罗马涅大区--在意大利药物输送设备市场2024年总销售额中集体占据约45%。高人均收入和密集的医院网络支撑早期采用,而以奇亚西在帕尔马的4亿欧元生物技术卓越中心为代表的当地产业加速技术转移和供应链速度。仅伦巴第大区就贡献了近20%的全国收入,得到有利于家用注射器和联网吸入器的地区报销支持。

中部地区,主要是拉齐奥大区和托斯卡纳大区,约占支出的30%。它们拥有领先的学术中心和临床试验基础设施,扩大创新扩散。总部位于佛罗伦萨的美纳里尼诊断公司与Innovation Zed合作,在欧洲分销连接就绪的笔帽,突出了该地区的出口导向。患者时间指标仍然不均匀:一些地方卫生当局在几周内批准新设备,而其他机构则将时间线延长超过一年,增加了市场推广的复杂性。

意大利南部和岛屿地区占其余25%的份额,受到较低医疗保健能力和较慢报销清算的制约。2022年在坎帕尼亚大区召回不准确的连续血糖监测仪说明了可能破坏信心的质量保证差距。为弥合差距,试点项目正在将远程咨询与社区药房整合,实现胰岛素和COPD吸入器的远程滴定。

竞争格局

市场集中度适中。BD凭借其在2024年米兰CPhI展示的BD iDFill预充式注射器和Neopak XtraFlow玻璃平台在该领域处于领先地位,两者都作为简化灌装工序的高粘度解决方案推出。贝瑞全球在其奥斯纳戈和西罗内工厂30%的产能扩张强化了吸入治疗的泡罩和瓶装供应,增强了对需求激增的韧性。

诺和诺德收购阿纳尼灌装厂改善了垂直整合,使GLP-1类似物注射器能够快速扩大规模。Ypsomed的YpsoDose大容量贴片注射器和BD的Libertas可穿戴设备仍是自我给药创新的焦点。患者偏好试验显示,当注射频率降至每周以下时,可穿戴格式的接受度更高,推动制造商转向超浓缩制剂。

战略联盟正在增加:美纳里尼-Innovation Zed合作将标准胰岛素笔的蓝牙智能笔帽扩展到44个欧洲市场,而奇亚西已签署低GWP推进剂供应协议以保护其呼吸系统产品线。总的来说,这些举措强调了该行业在不妥协治疗性能的情况下向联网、环保负责设备的转向。

意大利药物输送设备行业领导者

-

格雷斯海默集团

-

BD(碧迪医疗科技公司)

-

Ypsomed AG

-

Nemera

-

泰尔茂公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:巴里综合医院植入了用于年龄相关性黄斑变性的Port Delivery System,这是意大利南部首例此类手术。

- 2024年12月:诺和诺德推出了Mallya智能笔帽,可记录胰岛素剂量并通过蓝牙将数据传输给护理人员。

- 2024年10月:BD在米兰CPhI展示了BD iDFill、Neopak XtraFlow和SCF PremiumCoat组件,强调可追溯性和高粘度生物制剂兼容性。

- 2024年10月:奇亚西在帕尔马启用了4亿欧元的生物技术卓越中心,以扩展抗体和酶生产。

意大利药物输送设备市场报告范围

如范围所述,药物输送设备或系统是通过特定给药途径输送药物的工具。它使治疗物质能够引入体内。

意大利药物输送设备市场预计在预测期内将录得22.4%的复合年增长率。意大利药物输送设备市场按给药途径(注射、局部、眼部和其他给药途径)、应用(癌症、心血管、糖尿病、传染病和其他应用)和终端用户(医院、门诊手术中心和其他终端用户)进行细分。报告为上述细分市场提供价值(百万美元)。

| 注射输送设备 |

| 吸入输送设备 |

| 输液泵 |

| 透皮贴片 |

| 植入式药物输送系统 |

| 眼部植入物和输送植入物 |

| 鼻部和颊部输送设备 |

| 注射 |

| 吸入 |

| 透皮 |

| 口腔粘膜(颊部和舌下) |

| 眼部 |

| 鼻部 |

| 癌症 |

| 心血管 |

| 糖尿病 |

| 传染病 |

| 其他应用 |

| 医院 |

| 门诊手术中心 |

| 家庭护理环境 |

| 其他终端用户 |

| 按设备类型 | 注射输送设备 |

| 吸入输送设备 | |

| 输液泵 | |

| 透皮贴片 | |

| 植入式药物输送系统 | |

| 眼部植入物和输送植入物 | |

| 鼻部和颊部输送设备 | |

| 按给药途径 | 注射 |

| 吸入 | |

| 透皮 | |

| 口腔粘膜(颊部和舌下) | |

| 眼部 | |

| 鼻部 | |

| 按应用 | 癌症 |

| 心血管 | |

| 糖尿病 | |

| 传染病 | |

| 其他应用 | |

| 按终端用户 | 医院 |

| 门诊手术中心 | |

| 家庭护理环境 | |

| 其他终端用户 |

报告中回答的关键问题

1. 意大利药物输送设备市场目前规模是多少?

1. 意大利药物输送设备市场目前规模是多少?

2. 哪个设备类别领导市场?

注射设备以2024年48.74%的市场份额领先,这得益于它们在糖尿病和自身免疫治疗中的广泛使用

3. 为什么植入式药物输送系统受到关注?

植入式设备预计到2030年将以9.12%的复合年增长率增长,因为它们提供持续、局部释放,减少给药频率并改善依从性。

4. 地区报销如何影响市场准入?

报销时间在国家批准后从1天到773天不等,造成设备可用性的显著地区差异。

5. 联网设备在市场增长中发挥什么作用?

智能笔、泵和可穿戴注射器实现实时数据捕获,提高依从性并支持在意大利以两位数速度扩展的远程护理模式。

页面最后更新于: