美国药物输送设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

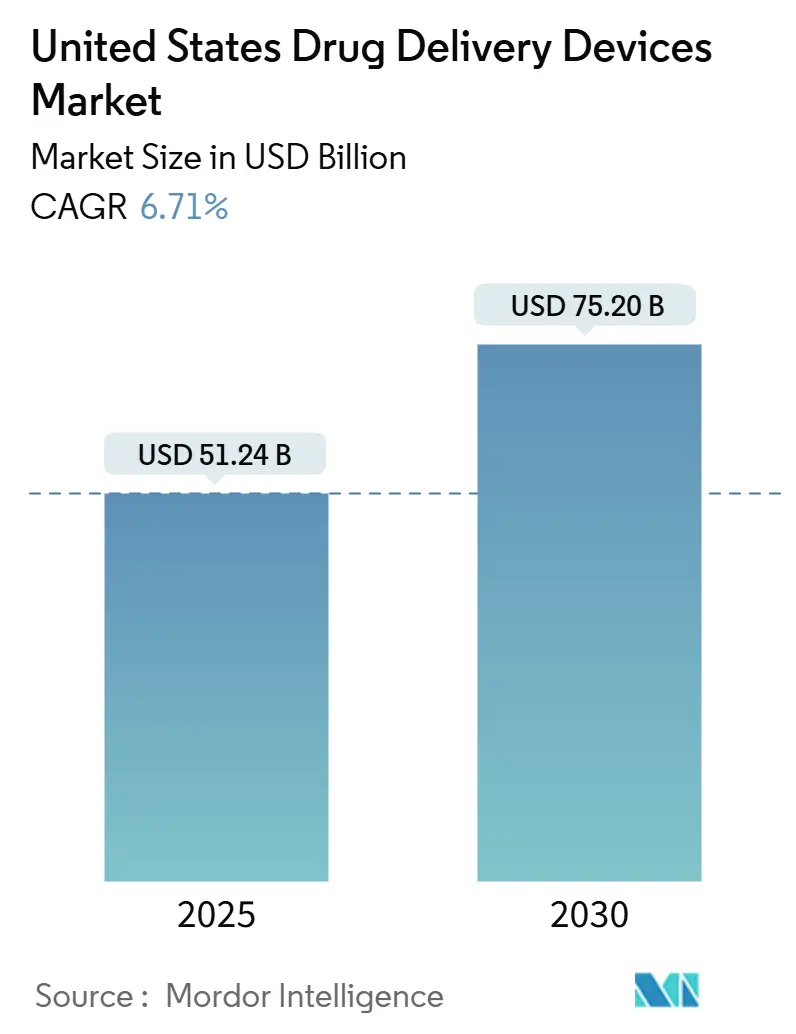

| 市场规模 (2025) | 51.24 十亿美元 |

| 市场规模 (2030) | 75.20 十亿美元 |

| 增长率 (2025 - 2030) | 6.71% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 美国药物输送设备市场分析

美国药物输送设备市场在 2025 年价值 512.4 亿美元,预计到 2030 年将达到 752.0 亿美元,复合年增长率为 6.71%。增长基于该国不断增加的慢性疾病负担、持续的产品创新,以及向以患者为中心的治疗的决定性转变,这种治疗有利于自我给药和家庭护理。[1]传统模式仍然相关,但设备制造商正在将连接性、传感器和分析功能叠加到经过验证的平台上,以提高依从性和真实世界的结果。医院继续支撑需求,但报销趋势和高免赔额正将业务量转向门诊诊所和家庭环境,重塑渠道经济。围绕生物制剂就绪注射器、智能吸入系统和减少诊所访问的体戴式泵,竞争强度正在加剧。同时,FDA 数字健康咨询委员会正在缩短软件驱动设备的反馈周期,同时保持严格的安全标准,为创新者创造了机遇和合规成本。[1]来源: U.S. Food and Drug Administration, "CBER Strategic Plan FY 2021-2025," fda.gov

关键报告要点

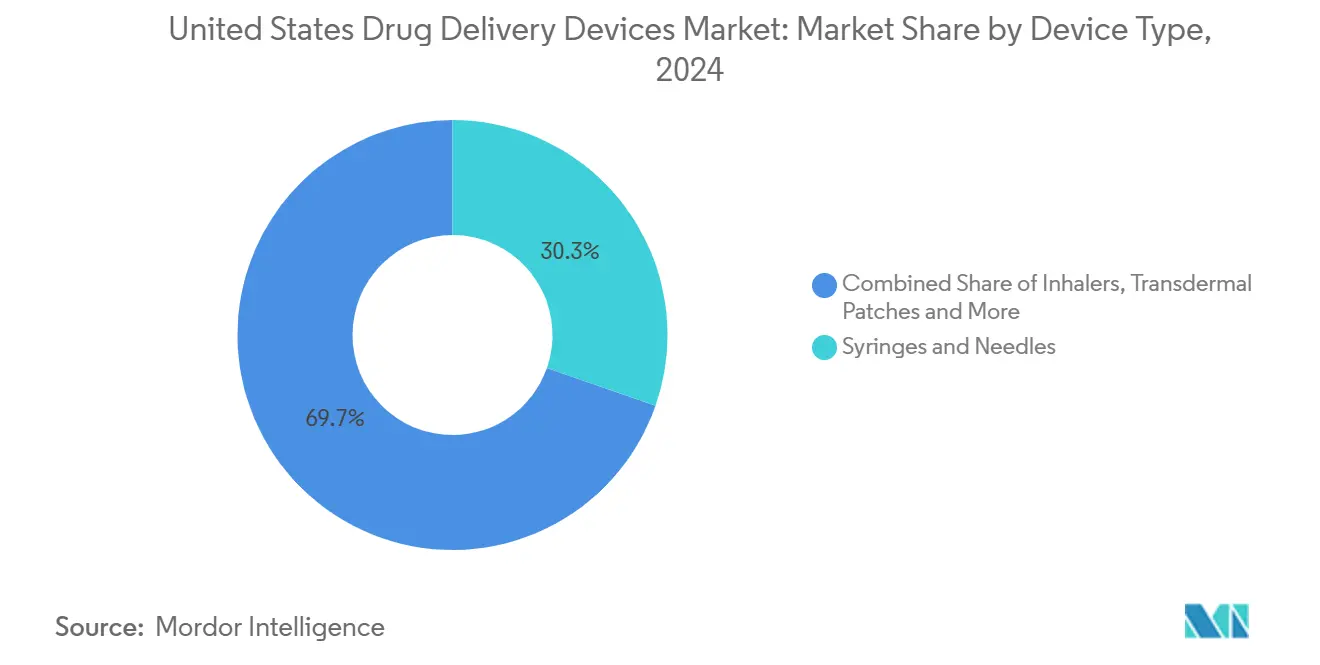

- 按设备类型,注射器和针头在 2024 年以 30.34% 的美国药物输送设备市场份额领先,而智能互联设备预计到 2030 年将以 9.13% 的复合年增长率增长。

- 按给药途径,注射剂在 2024 年占美国药物输送设备市场规模的 42.12%;局部给药系统预计到 2030 年将以 7.88% 的复合年增长率扩张。

- 按技术,缓释/控释平台在 2024 年占美国药物输送设备市场规模的 41.67%,而智能技术展现出最强劲的 10.03% 复合年增长率前景。

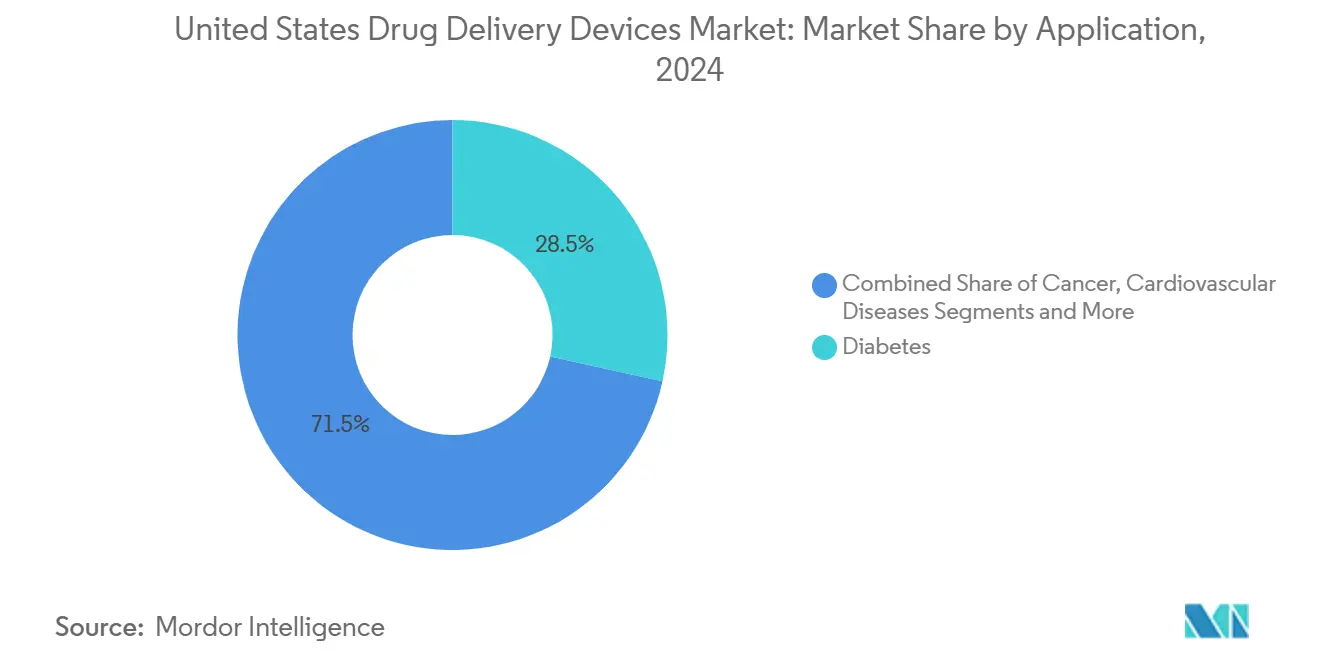

- 按应用,糖尿病在 2024 年占美国药物输送设备市场规模的 28.46%;肿瘤学记录了最高的 9.67% 复合年增长率到 2030 年。

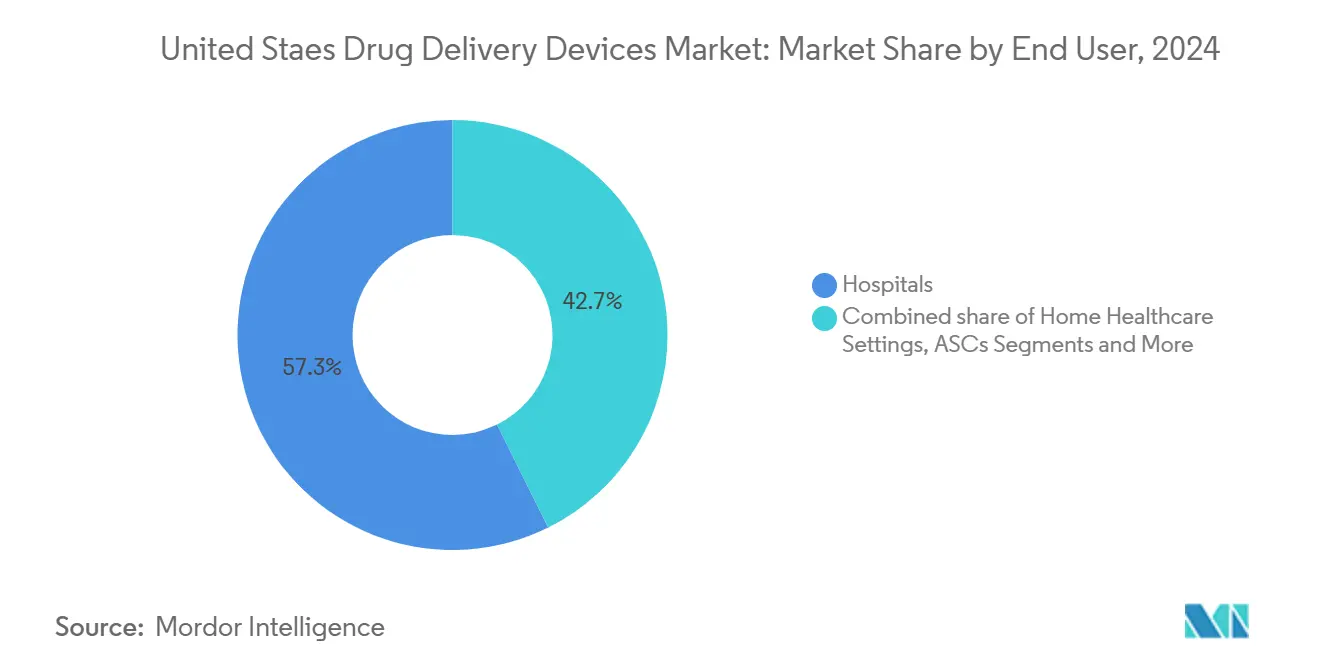

- 按终端用户,医院在 2024 年保持 57.34% 的收入份额,而家庭医疗保健以 7.97% 的复合年增长率推进,反映了护理环境的转变。

美国药物输送设备市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高患者免赔额和远程医疗采用推动的自我给药偏好增长 | +1.2% | 全国性,在农村和服务不足地区浓度更高 | 中期 (2-4 年) |

| 扩大的生物制剂管线需要先进的肠外给药平台 | +1.0% | 全国性,在生物技术中心聚集(波士顿、旧金山、研究三角) | 长期 (≥ 4 年) |

| 技术进步和产品创新 | +0.9% | 全国性,研发集中在马萨诸塞州、加利福尼亚州、新泽西州 | 长期 (≥ 4 年) |

| 慢性疾病的高负担 | +0.8% | 全国性,在南部和中西部各州患病率更高 | 中期 (2-4 年) |

| 先进互联药物输送设备使用增加 | +0.7% | 全国性,在大都市区和综合医疗系统早期采用 | 中期 (2-4 年) |

| CMS 家庭输液治疗福利和家庭医院项目推动便携式输液泵需求 | +0.6% | 全国性,在医疗保险优势市场加速采用 | 短期 (≤ 2 年) |

| 来源: Mordor Intelligence | |||

高患者免赔额和远程医疗采用推动的自我给药偏好增长

随着患者承担更高的自付费用,对便利剂型的需求正在加速。远程医疗访问在大流行期间急剧增加并保持高位,使临床医生能够在无需面对面培训的情况下指导用户使用联网笔、泵和吸入器。面临 2023 年 1,150 亿美元药物支出的医院,鼓励带回家治疗以减少住院时间和药房开销。[2]来源: American Hospital Association, "Costs of Caring," aha.org FDA 在 2025 年 4 月批准 CT-132(一种治疗偏头痛的数字疗法)突显了软件增强方案将护理转移到家中的势头。连续血糖监测现在在糖尿病治疗过程中更早开始,将设备选择与个人生活方式相结合,提高对自我管理剂量的信心。

扩大的生物制剂管线需要先进的肠外给药平台

大分子疗法在 FDA 批准中占越来越大的份额,需要维持粘度控制、温度稳定性和精确微剂量的设备[1]。能够进行 5-10 毫升皮下给药的可穿戴注射器正在进入试验阶段,为输液中心提供居家替代方案。早期设备策略现在嵌入到分子设计中,因为制药商权衡制剂粘度与患者舒适度。具有聚合物专业知识的合同制造商享有不断扩大的护城河,特别是在波士顿地区和湾区生物技术集群。阿斯利康在其管线更新中强调脂质纳米粒子和口服生物制剂平台后,行业对生物制剂就绪系统的关注进一步扩大。

技术进步和产品创新

人工智能和物联网功能正在将输送设备从被动分配器重新塑造为数据丰富的护理伴侣。CDRH 2025 议程优先考虑对 AI 驱动软件的指导,为实时调整流量的算法信号更顺畅的路径[1]来源: U.S. Food and Drug Administration, "CBER Strategic Plan FY 2021-2025," fda.gov。加州大学旧金山分校-斯坦福大学的学术研讨会强调网络安全是医院采用的门控因素。百特 2024 年推出的 Novum IQ 泵说明了剂量防护软件如何减少用药错误并向处方集提供分析。这种智能设备可以通过提醒临床医生错过的剂量和不良趋势来减少再入院,使其对基于价值的购买者具有吸引力。

慢性疾病的高负担

慢性疾病每年使美国损失 3.7 万亿美元,加剧了提供避免昂贵入院治疗的压力。[2]来源: American Hospital Association, "Costs of Caring," aha.org制药商通过每周一次的 GLP-1 笔、长效吸入器和缓解药片负担的长效心脏植入物来响应。付费方奖励减少急诊访问的设备,促使更广泛的处方集覆盖技术丰富的选项。治疗指南越来越多地推荐早期采用监测和自动剂量,强化设备在疾病路径中的嵌入性。拥有疾病特异性生态系统的制造商,如闭环糖尿病系统,获得持久优势。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| FDA 对组合产品严格的上市前审查延长上市时间 | -0.4% | 影响所有制造商的全国监管影响 | 中期 (2-4 年) |

| 数字伴侣应用报销不确定性 | -0.3% | 全国性,各州医疗补助覆盖政策不同 | 短期 (≤ 2 年) |

| 医用级硅胶和特种聚合物持续短缺干扰设备制造计划 | -0.3% | 全国供应链影响,影响制造集群 | 短期 (≤ 2 年) |

| 针刺伤诉讼增加提高责任保险费 | -0.2% | 全国性,在有利于原告诉讼环境的州影响更高 | 中期 (2-4 年) |

| 来源: Mordor Intelligence | |||

FDA 对组合产品严格的上市前审查延长上市时间

新型药械组合产品的批准周期可能延长至 36 个月,使风险投资支持的开发商承压。用户费用立法草案旨在简化审查,但近期内将引入新的文档层。公司现在在概念设计早期整合监管专家,增加成本并延长研发周期。拥有既定质量体系的大型现任公司扩大竞争距离,而较小的进入者则与文档严格性搏斗。FDA 的任何领导层更替或预算压力都可能影响审查节奏和资源分配。

数字伴侣应用报销不确定性

医疗保险下的远程监测代码仍然是临时的,为伴随输送硬件的软件创造了模糊性。商业付费方在没有长期成本抵消证据的情况下犹豫不决,延迟对传感器丰富版本的投资。制造商必须将健康经济学研究捆绑到启动计划中,从纯产品开发中转移资金[3]来源: Jennifer Graff, "Digital Health Under the New Administration: Cautious Optimism, Systemic Barriers, and a Call for Bold Action in Healthcare Delivery," Journal of Managed Care & Specialty Pharmacy, jmcp.org。不均匀的州医疗补助政策加剧了拼凑局面,迫使区域商业化策略。即使临床价值得到证实,缺乏可预测的支付也会减慢采用速度。

细分分析

按设备类型:吸入器颠覆传统输送范式

吸入器记录最快的 9.13% 复合年增长率,超越更广泛的美国药物输送设备市场,但仍落后于持有 30.34% 份额的注射器和针头。这种激增源于推进剂重新设计和数字剂量计数器,确保正确技术,这对管理哮喘的 2500 万美国人至关重要[4]来源: Global Initiative for Asthma, "Global Strategy for Asthma Management and Prevention 2024," ginasthma.org。GSK 的低碳万托林原型将可持续性定位为新的差异化因素。

吸入技术的势头正在引导投资进入能够全身输送生物制剂的软雾和干粉平台。无针注射器现在吸引对尖锐物体有强烈厌恶的用户,而自动注射器和笔利用弹簧加载机制在家精确生物制剂剂量。植入式泵填补长期治疗利基市场,如 FDA 在 2025 年 2 月审查的眼科插入物。这些多样化的模式扩大了可接触的基数,并减少了美国药物输送设备市场内对单一技术的依赖。

备注: 购买报告后可获得所有单个细分的细分份额

按给药途径:局部创新挑战注射主导地位

注射剂在 2024 年保持了美国药物输送设备市场规模的 42.12% 份额,这得益于与生物制剂的兼容性。然而,局部系统由于透皮增强剂、微针贴片和通过皮肤层输送肽的聚合物薄膜而以 7.88% 的速度增长。偏头痛鼻喷雾剂和眼部可再填充植入物的监管批准证明了超越针头的扩展选择。

口服剂型仍然是小分子的首选,得到生物利用度增强剂创新的支持。肺部给药方法扩展到全身应用,透皮 GLP-1 贴片针对肥胖流行病。这些转变共同分散了模式风险,并在美国药物输送设备市场上传播增长向量。

按技术:智能设备革命患者护理

智能互联解决方案以 10.03% 的复合年增长率扩张,是整体美国药物输送设备市场的两倍多。云连接泵和剂量跟踪吸入器收集依从性数据,指导滴定,并将真实世界证据反馈给监管机构和付费方。缓释技术仍占据 41.67% 的市场份额,因减少药片频次和稳定血浆水平而受到重视。

靶向输送系统在肿瘤学中获得牵引力,限制脱靶毒性。治疗后溶解的生物可降解植入物免除患者取出程序并减少诊所访问。AI 控制的泵,如美敦力的具有预测算法的 MiniMed 780G,体现了传感器反馈和自动剂量的融合。2025 年提出的监管指导预计将澄清对机器学习更新的期望,降低开发商的不确定性。

按应用:肿瘤学推动精准输送创新

肿瘤学展现 9.67% 的复合年增长率,在治疗领域中最陡峭,因为纳米载体和抗体-药物偶联注射器在 2025 年预测的 200 万新癌症诊断中获得牵引力。FDA 在 2024 年批准纳米粒子化疗验证了减少全身暴露的靶向载体。

糖尿病保持最大的 28.46% 份额,由持续输液泵和传感器增强笔支撑,这些设备收紧血糖控制。心血管、呼吸、中枢神经系统和传染病利基吸引专门的设备创新,如吸入血管扩张剂、鼻内神经学喷雾剂和长效疫苗注射器。在适应症间的多样化使美国药物输送设备市场免受单一治疗波动的影响。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:家庭医疗保健重塑输送范式

家庭医疗保健录得最快的 7.97% 复合年增长率,受付费方向低成本环境推动和成熟的远程监测基础设施支撑。设备制造商优先考虑适合非临床用户的直观界面和故障安全警报。体戴式大容量注射器在付费方评估中证明了减少诊所输液和相关成本的潜力。

医院仍然通过复杂的肿瘤学和重症护理治疗获得 57.34% 的收入。门诊手术中心和医生办公室作为需要控制输送的小手术的替代方案稳步增长。供应商现在设计从住院到家庭无缝过渡的模块化平台,在美国药物输送设备市场的各种环境中保持护理连续性和数据流。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

美国药物输送设备市场的区域采用情况各不相同。以波士顿-剑桥走廊为锚点的东北部在生物制剂和大容量注射创新方面表现出色,这得益于学术界-工业界集群和充足的风险投资。大容量可穿戴注射器试点通常在全国推广之前在这里首次亮相。

在西海岸,硅谷和圣地亚哥整合软件和设备学科,开创云连接泵、吸入器和依从性应用程序。技术人才和风险投资支持快速迭代周期和智能平台的早期启动。中西部和南部系统越来越多地采用自我给药技术,通过分散式远程医疗程序将专家覆盖范围扩展到农村地区并管理慢性疾病患病率。

州级监管增加了合规复杂性。加利福尼亚州对自动药物输送系统的特定规则影响该国最大医疗保健市场的设计选择。报销在区域医疗保险行政承包商之间也有所不同,影响设备采用速度。公司扩大国内制造足迹。再生元、罗氏等宣布总计超过 530 亿美元的产能扩张,以建立供应韧性并满足对生物制剂兼容设备的需求。

竞争格局

竞争适度集中,多元化医疗技术领导者拥有主导产品组合,而专注的创新者追求利基深度。随着输送方法成为拥挤治疗类别中的关键差异化因素,制药公司和设备专家之间的战略联盟激增。市场领导者整合传感器、移动应用程序和分析以创建扩大转换成本的数据生态系统。

技术进入者带来用户体验和数据科学技能,挑战依赖传统机械优势的现任者。针对运动能力受限或复杂方案患者的设备仍有利基机会。既定公司利用规模来应对 FDA 上市后监督扩张,该扩张由 2025 年 72 亿美元预算请求资助。

并购和剥离重塑焦点。百特剥离肾脏护理和推出 Novum IQ 平台使资本与高增长输液细分保持一致。Apiject 与 Amneal 合作促进吹塑-填充-密封预填充注射器的国内产能。竞争重点正在从单位销售转向生命周期软件服务和美国药物输送设备市场上基于结果的合同。

美国药物输送设备行业领导者

-

碧迪公司

-

强生公司

-

美敦力公司

-

West Pharmaceutical Services, Inc.

-

Solventum

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:再生元和罗氏承诺投入超过530亿美元扩大美国生物制剂制造,为基因治疗载体和连续血糖监测仪增加产能。

- 2025年5月:Amneal和Apiject合作在Amneal的Brookhaven工厂扩大基于BFS的注射剂规模,拓宽无菌剂型能力。

- 2025年5月:礼来承诺与普渡大学投入高达2.5亿美元加速制药创新。

- 2025年4月:FDA批准预填充依加替珠单抗注射器用于家庭使用,并授权Epiminder的植入式脑电图监测器,表明自我给药神经学设备的持续势头。

美国药物输送设备市场报告范围

药物输送设备或系统是用于通过特定给药途径输送药物的工具。它能够将治疗物质引入体内。美国药物输送设备市场按给药途径(局部、注射、口服和其他给药途径)、应用(癌症、心血管、糖尿病和其他应用)和终端用户(医院、门诊手术中心和其他终端用户)进行细分。报告为上述细分提供价值(百万美元)。

| 吸入器 |

| 透皮贴片 |

| 输液泵 |

| 注射器和针头 |

| 注射笔 |

| 自动注射器 |

| 无针注射器 |

| 植入式药物输送设备 |

| 其他 |

| 注射 |

| 局部 |

| 口服 |

| 肺部 |

| 眼部 |

| 鼻部 |

| 其他 |

| 缓释/控释系统 |

| 靶向/部位特异性输送 |

| 生物可降解/生物可吸收系统 |

| 智能互联药物输送设备 |

| 无针技术 |

| 糖尿病 |

| 癌症 |

| 心血管疾病 |

| 呼吸系统疾病 |

| 中枢神经系统疾病 |

| 传染性疾病 |

| 其他 |

| 医院 |

| 门诊手术中心(ASCs) |

| 家庭医疗保健环境 |

| 诊所和医生办公室 |

| 其他 |

| 按设备类型 | 吸入器 |

| 透皮贴片 | |

| 输液泵 | |

| 注射器和针头 | |

| 注射笔 | |

| 自动注射器 | |

| 无针注射器 | |

| 植入式药物输送设备 | |

| 其他 | |

| 按给药途径 | 注射 |

| 局部 | |

| 口服 | |

| 肺部 | |

| 眼部 | |

| 鼻部 | |

| 其他 | |

| 按技术 | 缓释/控释系统 |

| 靶向/部位特异性输送 | |

| 生物可降解/生物可吸收系统 | |

| 智能互联药物输送设备 | |

| 无针技术 | |

| 按应用 | 糖尿病 |

| 癌症 | |

| 心血管疾病 | |

| 呼吸系统疾病 | |

| 中枢神经系统疾病 | |

| 传染性疾病 | |

| 其他 | |

| 按终端用户 | 医院 |

| 门诊手术中心(ASCs) | |

| 家庭医疗保健环境 | |

| 诊所和医生办公室 | |

| 其他 |

报告中回答的关键问题

1. 2025年美国药物输送设备市场有多大?

2025年价值512.4亿美元,预计到2030年将以6.71%的复合年增长率增长至752.0亿美元。

2. 哪个设备细分增长最快?

智能互联设备录得最强劲的10.03%复合年增长率,受传感器、无线连接和实时数据分析驱动。

3. 尽管其他格式有创新,为什么注射途径仍然占主导地位?

注射剂对于生物制剂和基因治疗载体仍然必不可少,在2024年持有42.12%的市场份额,尽管大容量可穿戴注射器现在允许许多这些治疗在家中给药。

4. 是什么推动了肿瘤学专用输送设备的激增?

癌症发病率上升--预计2025年美国将有200万新病例--以及减少全身毒性的靶向纳米载体推动肿瘤学设备达到9.67%的复合年增长率。

5. 报销政策如何影响互联药物输送设备?

医疗保险对远程监测的临时覆盖在2024年后到期,造成不确定性;制造商必须提供强有力的健康经济学证据来赢得永久付费方支持。

6. 哪个终端用户环境提供最高的增长机会?

家庭医疗保健以7.97%的复合年增长率扩张,因为远程医疗和更高的免赔额鼓励患者在医院外自我给药治疗。

页面最后更新于: