快递无人机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

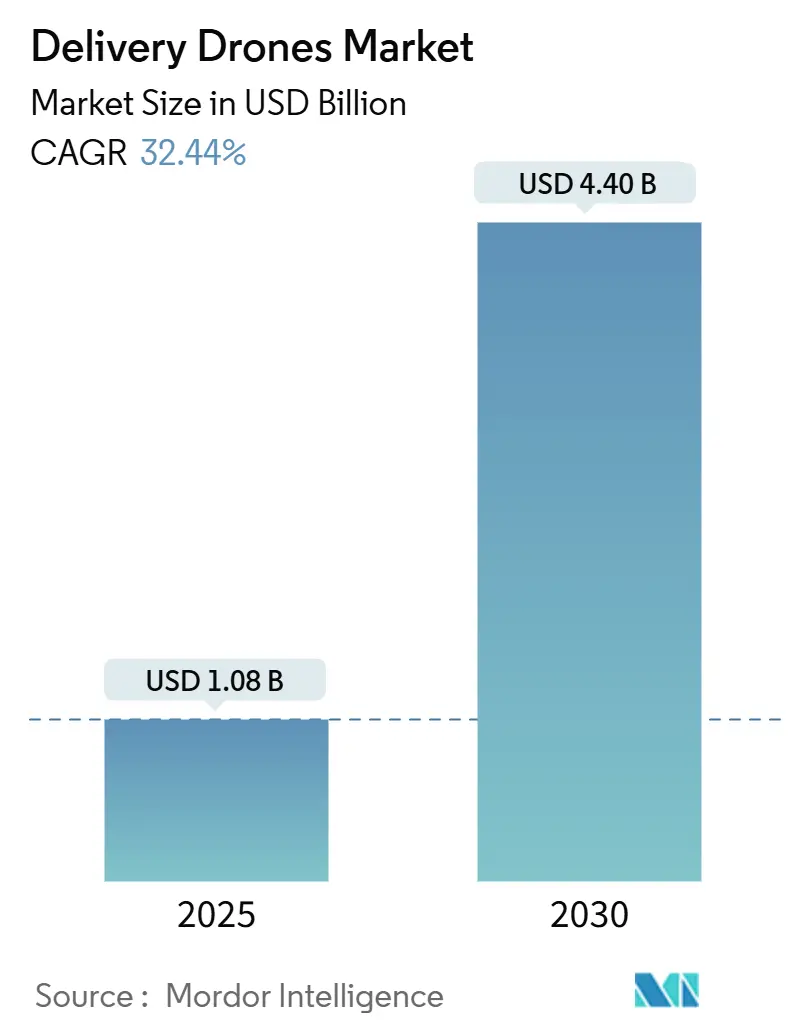

| 市场规模 (2025) | 1.08 十亿美元 |

| 市场规模 (2030) | 4.40 十亿美元 |

| 增长率 (2025 - 2030) | 32.44% CAGR |

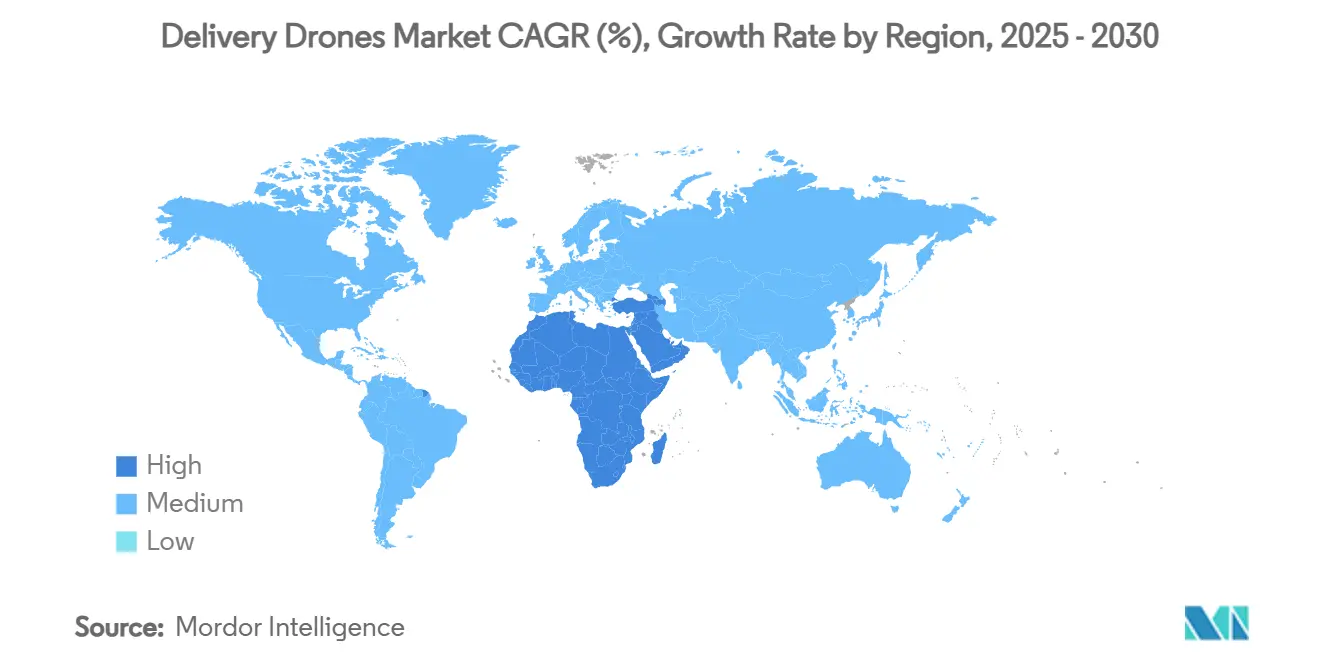

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence快递无人机市场分析

快递无人机市场规模在2025年价值10.8亿美元,预计到2030年将达到44亿美元,复合年增长率为32.44%。这一增长反映了监管政策的快速放宽、超视距(BVLOS)审批的扩大,以及消费者对30分钟履约时间窗口日益增长的需求,而传统快递很难满足这一需求。美国联邦航空局和加拿大运输部的加速规则制定以及美国的行政措施正在缩短审批周期,降低商业运营商的合规风险。混合垂直起降(VTOL)设计、基于AI的飞行控制和三重投放载荷系统的突破性进展,提高了实际航程和载荷限制,同时与柴油货车相比,每次配送的能耗降低了94%。零售商利用无人机机队将增量的"遗忘商品"需求转化为新销售,而医疗网络则利用无人驾驶飞机绕过糟糕的道路基础设施和不一致的冷链能力。投资势头依然强劲--Wingcopter、DeltaQuad和几家美欧早期阶段公司在2024-2025年完成了大规模融资轮--然而,近期盈利能力取决于压缩飞行成本,在大多数试点项目中,飞行成本仍超过客户费用。

关键报告要点

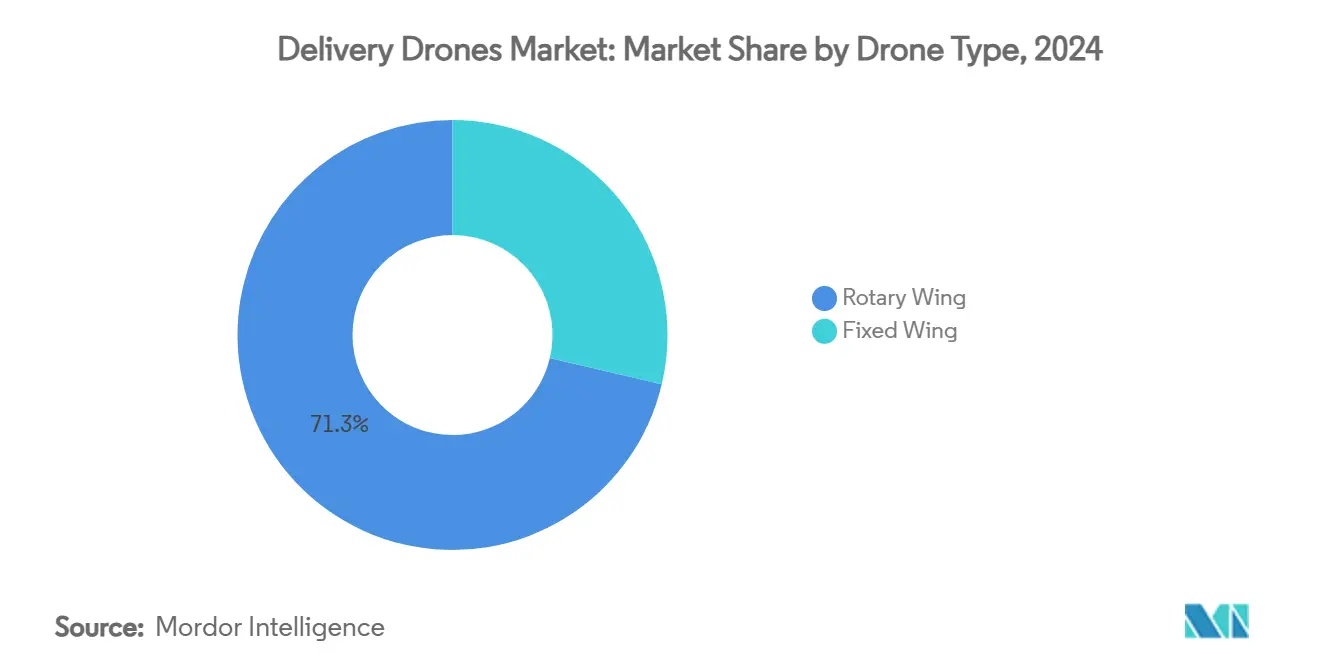

- 按无人机类型,旋翼机在2024年占据71.32%的收入份额;固定翼平台预计到2030年将以35.21%的复合年增长率增长。

- 按载重能力,低于5公斤级别在2024年占快递无人机市场55.67%的份额;设计载重超过10公斤的无人机到2030年将以36.78%的复合年增长率增长。

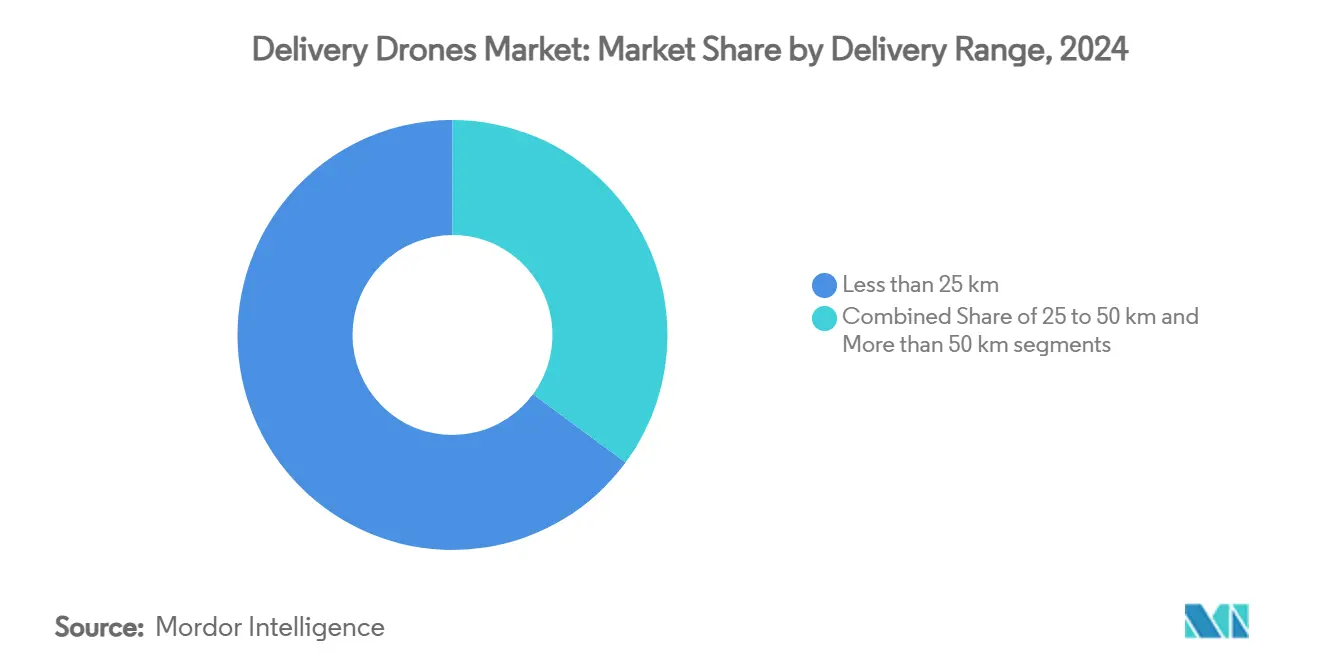

- 按配送范围,低于25公里的任务在2024年占据快递无人机市场64.89%的份额,而超过50公里的任务在预测期内将以36.25%的复合年增长率攀升。

- 按终端用户行业,零售和电商在2024年占据市场42.11%的份额;医疗物流到2030年将以38.19%的复合年增长率发展。

- 按地理区域,北美在2024年以36.95%的份额领先快递无人机市场,而中东和非洲地区预计到2030年将以37.39%的复合年增长率扩张。

全球快递无人机市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口密集城市中心对当日电商履约需求的加速增长 | +8.2% | 全球;特别是北美和亚太地区 | 短期(≤2年) |

| 地理偏远和服务不足地区对可靠医疗配送解决方案需求的增加 | +7.1% | 中东非洲和亚太农村地区 | 中期(2-4年) |

| 支持商业无人机配送运营监管框架的全球扩张 | +6.8% | 北美和欧洲 | 中期(2-4年) |

| 通过在高流量环境中更高效的最后一公里配送实现运营成本降低 | +5.9% | 全球,聚焦城市 | 长期(≥4年) |

| 由企业和政府排放目标驱动的可持续物流实践采用增加 | +4.4% | 全球,欧盟和北美领先 | 长期(≥4年) |

| 混合VTOL系统技术进步,实现更长航程和更灵活的配送任务 | +6.7% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

城市当日履约需求加速增长

密集的都市区集中了消费者对30分钟配送的期望,零售商现在将无人机视为服务差异化的关键。沃尔玛和Wing从美国100家门店展示了平均19分钟的履约,验证了大规模商业吞吐量。[1]Wing, "Expanding Drone Delivery with Walmart," wing.com最后一公里占总运输成本的50%;当路线围绕高频"遗忘物品"订单优化时,多旋翼机队将该负担减少93%。中国美团在2025年春节期间记录了食品配送飞行,突显了亚洲特大城市的密度优势。整合5G和自主交通管理层实现了数十个同时飞行的实时协调。这些因素共同使无人机服务能够赢得增量业务量,而不是蚕食卡车路线。

偏远地区可靠医疗物流需求增长

生命关键载荷证明高价定价和快速监管豁免的合理性。Zipline的网络在30分钟内为卢旺达和加纳配送血液和疫苗,该公司已扩展至美国郊区市场进行处方履约。[2] Zipline, "Instant Logistics Network Overview," flyzipline.com日本航空与地方政府合作,在台风事件后向岛屿社区运送救灾物资,为灾害响应走廊设立了先例。印度批准20家运营商进行BVLOS医疗试验,加速公共部门接受。此类用例建立社区信任,创建永久飞行走廊,并为人道主义目标实现后更广泛的商业货运建立模板。

支持商业无人机配送运营监管框架的全球扩张

欧盟委员会2024年4月的VTOL一揽子计划在27个成员国间同步了飞行员许可和空中交通规则。[3]European Aviation Safety Agency, "Easy Access Rules for U-Space," easa.europa.eu2025年6月,美国行政命令指导联邦航空局在2025年底前最终确定BVLOS法规。加拿大2025年11月生效的中型无人机类别为25-150公斤飞机开辟了商业路径。中国将低空经济标记为战略支柱,到2025年分配1.5万亿人民币(2089.3亿美元)用于空中走廊基础设施。统一框架降低合规成本,鼓励跨境合作,提高投资者对快递无人机市场的信心。

拥堵城市最后一公里成本降低

AI辅助路径规划和集群调度缩短空驶里程和电池空闲时间,推动每次配送成本接近地面货车在2公斤以下包裹的水平。自适应控制算法将轨迹跟踪误差减少50%,转化为更少的中止飞行和更严格的投放区精度。运营商报告每包裹碳排放量降低94%,支持企业净零路线图。结合三重投放载荷舱,这些进展提高了每次出动的平均收入,缩短了高价值资产的回收期。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与现有民用航空系统复杂的空域整合限制运营可扩展性 | -4.8% | 全球密集空域地区 | 中期(2-4年) |

| 低载重能力限制大批量配送细分市场的收入潜力 | -3.9% | 全球 | 短期(≤2年) |

| 人口密集居住区对隐私和噪音的持续公众担忧 | -2.7% | 全球,聚焦城市 | 长期(≥4年) |

| 高前期机队投资要求对中小企业构成障碍 | -3.1% | 全球,新兴市场影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与传统空管系统复杂的空域整合

高流量走廊面临带宽限制,因为常规飞机、紧急直升机和娱乐无人机争夺同一片天空。联邦航空局即将推出的eVTOL整合试点项目将测试自动化冲突解决平台。然而,城市部署可能需要跨雷达、ADS-B和蜂窝到卫星通信回传的数十亿美元U-space升级。澳大利亚的郊区试验显示,许多投诉仍可能引发多机构审查,突显了社区噪音和隐私担忧的敏感性。

低载重能力限制收入潜力

Wing的2.5磅限制将服务限制在药品、化妆品和快餐套餐等高价值SKU上。亚马逊的飞行成本仍超过9.99美元的客户费用,说明了当无人机携带单项载荷时的微薄利润窗口。大疆的FlyCart 30将载重推至30公斤,但运营商必须在扩大高吞吐量枢纽之前解决接近90%的自动化地面处理可靠性。

细分市场分析

按无人机类型:固定翼增长尽管旋翼占主导

由于在城市环境中垂直起飞的便利性,旋翼平台拥有2024年71.32%的收入。这种主导地位锚定了当前的快递无人机市场,然而固定翼机型以35.21%的复合年增长率发展,因为运营商追求更长路线和更重载荷。

飞行效率提升,如Wingcopter的倾转旋翼系统配送到94公里外的地点,正在吸引医疗和农村电商项目。混合VTOL概念融合了两种模式,暗示未来的领导者将部署灵活的机队而不是单一架构的赌注。

备注: 购买报告后可获得所有单独细分市场的份额

按载重能力:重载提升推动未来增长

5公斤以下级别在2024年快递无人机市场规模中占55.67%,反映了监管保守主义和电池约束。超过10公斤的平台显示最快的36.78%复合年增长率,因为概念验证试点向更高利润货物迁移。

加拿大新的25至150公斤规则解锁更重的医疗和工业货物,而电池密度改进承诺到十年末将飞行时间翻倍。能够部署可靠重载服务的运营商将解锁高价细分市场--从涡轮备件到人道主义托盘--传统快递以更高成本提供服务。

按配送范围:远距离运营重塑经济模式

25公里以下的配送范围在2024年快递无人机市场规模中占64.89%,因为郊区密度适合现有电池循环。然而,预计超过50公里的任务将以36.25%的复合年增长率扩张,重新绘制人口稀少地区的可行性边界。

远程能力使枢纽辐射网络而不是点对点微履约成为可能。天体导航和地形跟随雷达改善GPS拒止区域的位置完整性,这对中东非洲的人道主义飞行或灾后走廊至关重要。

备注: 购买报告后可获得所有单独细分市场的份额

按终端用户行业:医疗领导创新而零售推动业务量

零售和电商在2024年以42.11%的份额占主导,支撑快递无人机市场的商业规模。医疗以38.19%的复合年增长率加速,因为监管机构优先考虑救生任务,保险公司认识到快速标本运输的价值。

Zipline将医疗路线转换为多用途包裹走廊的成功显示了早期关键医疗审批如何播种更广泛的物流生态系统。食品、建筑和工业供应紧随其后,每个都增加路线密度,提高机队利用率,并将单位经济推向盈利能力。

地理分析

北美获得2024年36.95%的收入,以有利的联邦航空局指导、覆盖200万人的沃尔玛-Wing部署和亚马逊的内部Prime Air网络为支撑。美国预计在2025年12月前出台确定的BVLOS规则,这将消除该地区最大的规模障碍。加拿大2025年11月的BVLOS框架进一步扩大了中级飞机的飞行走廊。风险投资者在首批联邦航空局型号证书验证商业安全基线后,向Matternet和其他加州初创公司注入创纪录资本。

亚太地区作为快递无人机市场的技术引擎运营。中国许可了世界上第一个无人eVTOL出租车,并到2025年拨款1.5万亿人民币(2089.3亿美元)建设低空空域车道。美团和京东物流进行的密集城市出动量远超西方,而印度的Skye Air在班加罗尔的交通网格锁中实现了7分钟药房配送。日本航空和乐天领导灾难救援和岛屿物流试点,揭示了应用焦点的地区多样性。

欧洲在统一航空法的基础上前进。2024年4月的VTOL一揽子计划澄清了认证,而EASA的U-space规则手册定义了成员国现在实施的数字走廊。Wingcopter从欧洲投资银行获得4000万欧元(4601万美元),以在德国杂货项目中扩展三包无人机。可持续性目标加速采用;企业机队可以将最后一公里排放减少94%,并在欧盟绿色物流计划下获得税收优势。

中东和非洲是增长最快的地区,复合年增长率为37.39%。稀疏的道路、广阔的沙漠距离和医疗准入差距使无人机机队成为必需品。沙特阿拉伯授权Matternet的商业运营,多个海湾国家资助低空经济区。卢旺达和加纳继续扩大国家血液配送网络,证明无人机物流可以跨越传统基础设施约束。

竞争格局

竞争强度分散:没有玩家持有超过个位数的全球份额,表明市场集中度得分为3-4。Alphabet支持的Wing已在三大洲记录了45万次住宅配送,并利用强大的数据科学和空中交通软件实现规模化。亚马逊投资专有平台以内化成本并保护Prime差异化,而沃尔玛与Zipline和Wing合作采用混合策略,避免重资产支出。

初创公司追逐垂直利基--Flytrex专注于美国郊区套餐,Wingcopter专注于远程医疗,DeltaQuad专注于远程工业供应。资金流向奖励获得认证里程碑的公司;Matternet的联邦航空局型号证书催化了战略投资者的新轮次。技术路线图现在强调载荷和航程而不是原始机身速度,使研发支出与经济盈亏平衡阈值保持一致。

并购讨论正在增加。较大的原始设备制造商和物流集成商关注收购以快速获得监管审批和工程人才。尽管如此,区域专业化和多样化任务配置表明在狭窄的高利润走廊中表现出色的灵活独立公司有生存空间--无论是北极采矿营地还是海湾紧急响应链。

快递无人机行业领导者

-

Wing Aviation LLC(Alphabet Inc.)

-

Zipline International Inc.

-

Flytrex Inc.

-

深圳市大疆创新科技有限公司

-

美国联合包裹服务公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Wing Aviation LLC(Alphabet Inc.)和沃尔玛推出世界最大的无人机配送扩张,在美国五个都市区增加100家门店。

- 2025年5月:DoorDash和Wing Aviation LLC(Alphabet Inc.)合作在美国夏洛特Arboretum购物中心推出无人机配送服务。该服务允许客户从选定餐厅订购。

- 2025年3月:Amazon.com, Inc.(Prime Air)在2025年早些时候暂停后,恢复了在德克萨斯州和亚利桑那州的无人机配送业务。到2030年,该公司计划每年通过无人机配送5亿个包裹。

全球快递无人机市场报告范围

快递无人机是用于运输食物、包裹、医疗用品或其他货物的无人驾驶飞行器(UAV)。市场包括无人机采购和无人机配送服务提供商提供的配送服务。

无人机配送市场按类型、容量、终端用户和地理(北美、欧洲、亚太地区和世界其他地区)进行细分。按类型,分为旋翼和固定翼。按容量,分为低于10公斤和高于10公斤。按终端用户,分为食品、医疗、零售和物流。报告还涵盖主要地区的无人机配送市场规模和预测。

对于每个细分市场,市场规模以价值(美元)形式提供。

| 旋翼机 |

| 固定翼 |

| 低于5公斤 |

| 5至10公斤 |

| 超过10公斤 |

| 低于25公里 |

| 25至50公里 |

| 超过50公里 |

| 零售和电商 |

| 食品和杂货 |

| 医疗和药物物流 |

| 邮政和快递包裹 |

| 工业和建筑 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按无人机类型 | 旋翼机 | ||

| 固定翼 | |||

| 按载重能力 | 低于5公斤 | ||

| 5至10公斤 | |||

| 超过10公斤 | |||

| 按配送范围 | 低于25公里 | ||

| 25至50公里 | |||

| 超过50公里 | |||

| 按终端用户行业 | 零售和电商 | ||

| 食品和杂货 | |||

| 医疗和药物物流 | |||

| 邮政和快递包裹 | |||

| 工业和建筑 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年快递无人机市场价值是多少?

该市场在2025年价值10.8亿美元。

2025年至2030年间快递无人机市场预计增长速度如何?

预计到2030年将以32.44%的复合年增长率增长。

目前哪个地区在快递无人机市场中占最大份额?

北美以36.90%的全球收入份额领先,得益于沃尔玛、Amazon.com, Inc.(Prime Air)和Wing Aviation LLC(Alphabet Inc.)的大规模部署。

哪个终端用户细分市场增长最快?

医疗和药物物流以38.19%的复合年增长率扩张,受紧急医疗用品需求和支持性监管推动。

为什么混合VTOL无人机受到关注?

它们结合了旋翼起飞灵活性和固定翼航程,实现高达30公斤载荷和超过90公里飞行,降低农村走廊每次配送成本。

美国预期的主要监管里程碑是什么?

联邦航空局被要求在2025年12月前最终确定全面BVLOS规则,这一步骤可能解锁全国商业规模化。

页面最后更新于: