阿联酋房地产服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

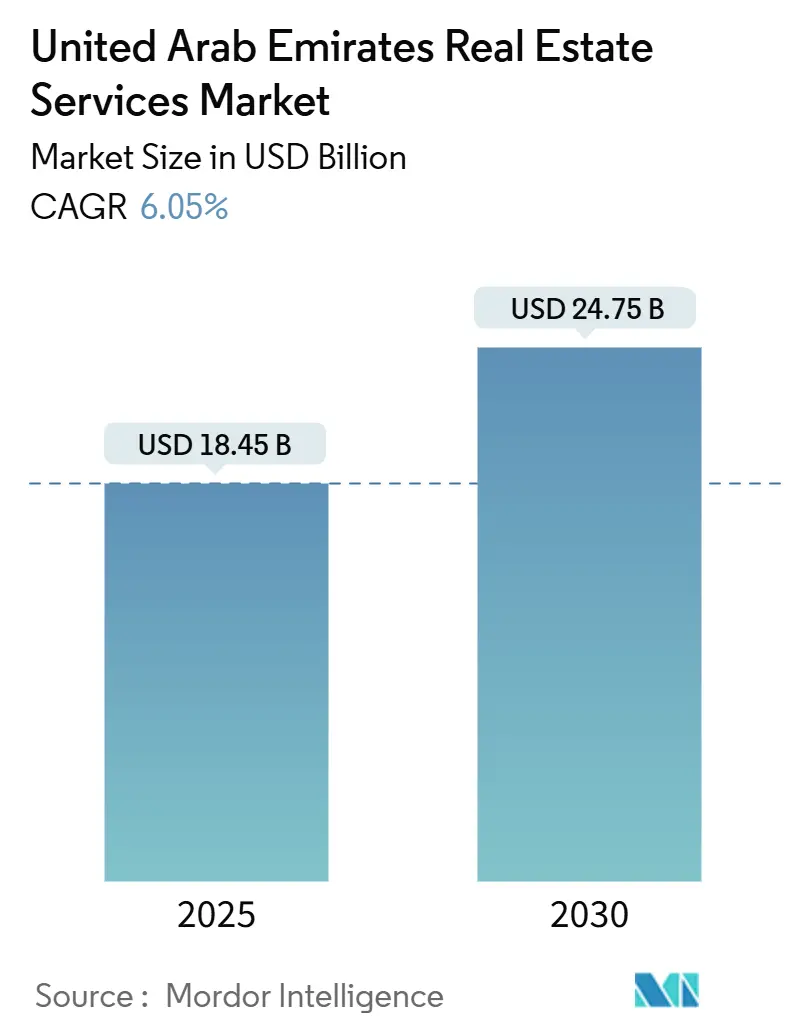

| 市场规模 (2025) | 18.45 十亿美元 |

| 市场规模 (2030) | 24.75 十亿美元 |

| 增长率 (2025 - 2030) | 6.05% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询阿联酋房地产服务市场分析

阿联酋房地产服务市场在2025年达到184.5亿美元的价值,预计到2030年将扩大至247.5亿美元,复合年增长率为6.05%。这一稳定轨迹凸显了市场的韧性,得益于创纪录的外国直接投资流入、强劲的旅游量以及土地管理数字化的政策推动。数据中心、物流和品牌住宅资产的持续建设正在提高对专业经纪、估值和设施管理支持的需求。与此同时,迪拜和阿布扎比的强制性绿色建筑法规正在创造额外的合规驱动服务需求层面。技术采用--从AI支持的估值引擎到代币化平台--进一步区分了能够提供更快、更便宜、更透明交易的服务提供商,强化了整个阿联酋房地产服务市场的竞争强度[1]迪拜土地局,"2025年阿联酋房地产市场统计",迪拜土地局,dubailand.gov.ae。

主要报告要点

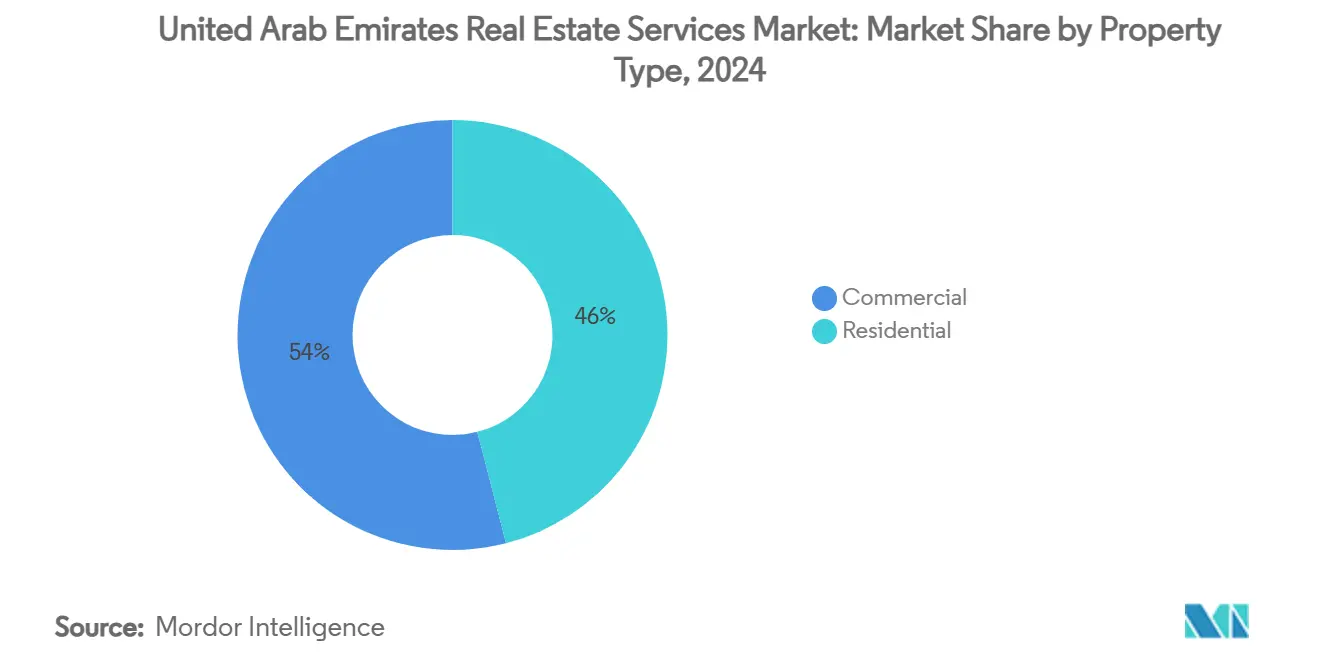

- 按物业类型,住宅公寓和共管公寓在2024年以46%的份额领先阿联酋房地产服务市场,而物流设施有望在到2030年录得最快的1.04%复合年增长率。

- 按服务类型,经纪和交易活动在2024年占阿联酋房地产服务市场规模的41%份额;物业和设施管理预计到2030年将以1.09%的复合年增长率扩张。

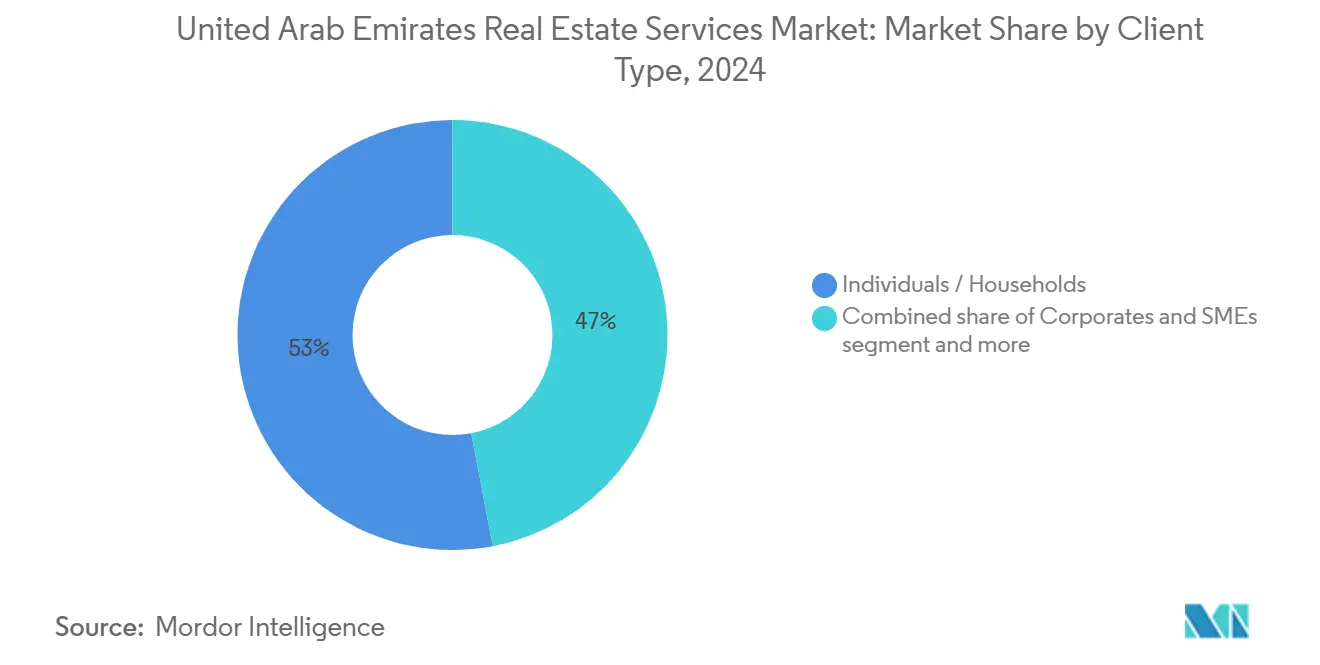

- 按客户类型,个人和家庭在2024年占总收入的53%,而企业和中小企业预计将以1.1%的复合年增长率增长,是所有类别中最快的。

- 按地理位置,迪拜在2024年占总价值的61%;哈伊马角预计在到2030年录得最高的1.055%复合年增长率。

阿联酋房地产服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 外国直接投资驱动的交易增长 | 1.8% | 全球,集中在迪拜和阿布扎比 | 中期(2-4年) |

| 旅游推动的短住资产需求 | 1.2% | 迪拜核心,扩展至哈伊马角和阿布扎比 | 短期(≤ 2年) |

| 迪拜和阿布扎比强制性绿色建筑法规 | 0.9% | 迪拜和阿布扎比,溢出效应至其他酋长国 | 长期(≥ 4年) |

| 超大规模数据中心园区快速建设 | 0.7% | 全国性,迪拜、阿布扎比、阿吉曼早期获益 | 中期(2-4年) |

| 伊斯兰房地产投资信托基金结构释放零售资本 | 0.6% | 全国性,主要关注迪拜和阿布扎比 | 中期(2-4年) |

| 基于AI的经纪/估值平台扩展 | 0.4% | 全国性,技术中心引领采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

外国直接投资驱动的交易增长

创纪录的资本流入仍然是阿联酋房地产服务市场的最大催化剂。投资部确认2023年外国直接投资达307亿美元,同比增长35%,房地产获得显著份额。最近允许自贸区公司在岸经营的规定正在扩大企业买家池,而Mubadala与Fortress投资集团的10亿美元联盟表明了更深层次的机构参与。这些趋势在中期内为经纪、估值和尽职调查提供商扩大了交易管道。

旅游推动的短住资产需求

迪拜在2024年上半年接待了931万国际游客,超过了疫情前水平,并创造了对度假租赁管理和酒店导向经纪服务的迫切需求。阿布扎比2030年旅游战略目标是3900万人次到达,需要额外的18,000间酒店客房。由温德姆和Kamah酒店支持的品牌住宅计划体现了开发商如何捆绑酒店和住宅库存,为物业管理专家创造经常性费用收入[2]阿布扎比文化和旅游局,"2030年旅游战略",阿布扎比文化和旅游局,dct.gov.ae。

迪拜和阿布扎比强制性绿色建筑法规

阿联酋绿色建筑委员会和迪拜发展局现在执行更高的能效标准,提升了对ESG审计、重新调试和绿色租赁结构的需求。Serco在2024年2月收购当地可持续发展顾问Climatize突显了此类专业知识的商业吸引力。整合现场太阳能和智能废物解决方案的开发商报告节省了数百万美元的运营成本,这一证据鼓励了更广泛的市场采用。

超大规模数据中心园区快速建设

Khazna数据中心正在阿吉曼建设该国首个AI优化的100兆瓦设施,预计于2025年第三季度上线,而Aldar和迪拜环球港务集团正在共同开发155万平方英尺的A级物流空间,可转换为边缘数据容量。这些项目为场地选择、项目管理和关键设施运营创造了新的费用池--目前很少有当地服务公司具备这些能力,为早期采用者提供了优势。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 抵押贷款利率平台期和更昂贵的项目融资 | -1.5% | 全国性,对迪拜和阿布扎比影响更大 | 短期(≤ 2年) |

| 中端市场住宅持续供应过剩 | -1.2% | 迪拜核心,溢出效应至沙迦 | 中期(2-4年) |

| 物业保险费上涨(气候风险) | -0.8% | 全国性,沿海酋长国受影响最大 | 长期(≥ 4年) |

| 反洗钱/客户身份识别合规提高交易完成成本 | -0.6% | 全国性,对豪华细分市场影响更大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

抵押贷款利率平台期和更昂贵的项目融资

12个月期阿联酋银行间拆借利率在2024年6月为5.306%,而主要银行为居民定价的抵押贷款从3.94%起,挤压了中等收入买家的负担能力。贷款机构提高了非居民的最低贷款门槛并缩短了期限,减缓了交易速度。服务提供商通过构建伊斯兰租赁拥有模式和提供替代融资工具建议来应对,但与传统销售相关的佣金收入仍面临压力。

中端市场住宅持续供应过剩

惠誉评级预测到2026年将有超过20万套住房进入迪拜市场,超过吸收量并对价格造成压力。边缘区域的房东面临收益率下降,促使再融资、重组和不良资产委托增加。能够通过转换为共同居住格式或绿色改造来重新定位表现不佳库存的专家最有能力抵消传统代理费的疲软。

细分分析

按物业类型:物流推动工业转型

住宅公寓和共管公寓在2024年占阿联酋房地产服务市场份额的46%,这一领先地位通过寻求稳定租金收入流的外籍专业人士和投资者的稳定流入得以维持。仓储和配送资产虽然代表较小的基础,但预计在电子商务扩张和供应链向海湾地区重新路由的推动下,到2030年将录得最快的1.04%复合年增长率。迪拜优质仓储租金在2024年攀升超过20%,而阿布扎比增长14%,表明紧张的占用者市场支持溢价咨询费。Aldar Properties承诺2.7亿美元用于新的工业园区,此举突显了机构对该细分市场前景的信心。开发商越来越多地整合冷藏和最后一英里节点,提升了对物业管理提供商的技术规格要求。

商业写字楼资产展现分化特征。迪拜国际金融中心和阿布扎比全球市场的A级塔楼享有94-96%的入住率,但二级库存面临两位数空置。这种业绩分化促使房东委托适应性重用研究和智能建筑升级,产生额外的咨询和项目管理委托。零售中心受益于客流量的回升,但全渠道零售的增长推动购物中心运营商打造体验式格式和娱乐集群,再次扩大了设计和租赁服务的范围。

按服务类型:技术重塑传统模式

经纪和交易服务在2024年保持阿联酋房地产服务市场41%的收入份额,因为高端住宅交易和创纪录的外国直接投资交易增强了佣金池。然而,数字颠覆者正在压缩利润率;2024年有超过10万笔交易通过迪拜土地局的REST平台完成,无需传统代理介入。物业和设施管理是增长最快的服务线,到2030年复合年增长率为1.09%,受益于向收益稳定资产的机构转移和运营绿色认证建筑的复杂性。世邦魏理仕与Turner & Townsend的全球整合说明了规模经济和交叉销售机会如何在该垂直领域释放价值。

估值和咨询服务也在演变。代币化举措,如Prypco Mint,指向需要持续投资组合估值和数字资产服务的分数化所有权结构。AI驱动的设计工具正在缩短开发周期并降低变更订单成本,迫使测量师和成本顾问升级其建模能力以保持相关性。

按客户类型:机构需求加速

个人和家庭在2024年贡献了总营业额的53%,由阿联酋的黄金签证计划和不断扩大的高净值外籍人士池支撑。然而,企业和中小企业预计将以1.1%的复合年增长率增长--在客户细分中最快--因为区域总部活动和供应链本土化加剧。

企业客户转向强化了对综合工作场所解决方案、投资组合优化和跨境交易咨询的需求。与此同时,主权财富基金、养老金管理者和符合伊斯兰教法的房地产投资信托基金正在建立更大的国内配置,提高了由资产管理公司提供的报告、ESG合规和收益增强服务的标准。迪拜控股超额认购的房地产投资信托基金发行体现了这种不断深化的机构需求。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

迪拜在2024年以61%的份额主导了阿联酋房地产服务市场。去年游客到达量激增至1870万,常住人口达到380万,推动了对住宅租赁、酒店管理和零售租赁的持续需求。Emaar价值38亿美元的Creek Tower和4.08亿美元的迪拜购物中心扩建等地标性项目突显了开发商尽管面临周期性价格逆风但仍充满信心。在市中心和朱美拉棕榈岛覆盖面强的服务提供商最受益于该酋长国的优质资产韧性。

阿布扎比是第二大贡献者,受不断扩大的政府部门和其2030年旅游战略执行推动。该计划旨在将旅游业的GDP份额提升至900亿迪拉姆(245亿美元)并将酒店容量扩大50%以上,为经纪、装修和设施管理公司提供多年管道。Lunate与Brookfield的10亿美元住宅合资企业增加了进一步动力,表明全球资本提供商的持续兴趣。

哈伊马角预计到2030年将录得最快的1.055%复合年增长率,因为它推出大型度假村和混合用途区域。温恩在Marjan Island的20亿美元项目预计到2030年吸引550万游客,体现了即将到来的开发管理和酒店资产运营商机会的规模,damacproperties.com。沙迦和其余酋长国提供更具价格可及性的库存但增长滞后,引导服务公司平衡投资组合,向高速度的迪拜和哈伊马角委托倾斜,同时保持阿布扎比机构市场的收入稳定性[3]哈伊马角旅游发展局,"2030年Marjan Island游客预测",哈伊马角旅游发展局,raktda.com。

竞争格局

阿联酋房地产服务市场反映了中等水平的竞争集中度。世邦魏理仕、仲量联行、戴德梁行和高力国际等国际咨询公司占据了阿联酋房地产服务市场的上层。他们的全球研究数据库和跨境客户名册使他们能够获得复杂企业总部搬迁、数据中心选址和大型混合用途可行性研究的委托。世邦魏理仕2025年对Industrious和Turner & Townsend的整合就是一个例证,创建了预计产生200亿美元全球收入的建筑运营平台,并加强了端到端服务主张。

Emaar、Aldar、DAMAC和Nakheel等区域开发商已将其职责从纯开发扩展到包括租赁、物业管理和基金管理部门。Emaar通过将经纪和设施管理合同捆绑到其项目发布中实现了创纪录的2024年收入和利润,强化了垂直整合模式的吸引力。Aldar与迪拜环球港务集团的物流合资企业同样突显了规模和行业多元化如何创造增量费用流。

技术原生公司正在改变竞争动态。fäm Properties运营着近1500名配备专有数据仪表板的代理,利用实时分析来缩短交易周期并减少定价错误。代币化、AI增强估值和区块链保护的产权转移平台正在降低新参与者的进入门槛,同时迫使现有企业采用数字骨干。因此,随着传统代理收购房地产科技初创公司以在阿联酋房地产服务市场中保卫份额,并购活动可能会加剧。

阿联酋房地产服务行业领导者

-

世邦魏理仕集团

-

仲量联行

-

戴德梁行

-

高力国际集团

-

第一太平戴维斯

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:迪拜土地局推出Prypco Mint代币化平台,发行了世界首个房产代币所有权证书。

- 2025年5月:迪拜控股在其住宅房地产投资信托基金IPO中募集5.84亿美元,吸引150亿美元订单。

- 2025年4月:Mubadala和Fortress投资集团形成10亿美元合作伙伴关系,目标私人信贷和房地产策略。

- 2025年3月:迪拜执行委员会2025年第11号决议授予自贸区公司在岸经营权,扩大了占用者基础。

阿联酋房地产服务市场报告范围

阿联酋房地产服务市场包括广泛的活动,包括房地产开发、经纪、租赁、物业管理、估值和咨询。它支持住宅和商业部门,受豪华、可持续性和先进技术投资推动。

该报告提供了阿联酋房地产服务市场的全面背景分析,涵盖当前市场趋势、限制因素、技术更新,以及各个细分市场和行业竞争格局的详细信息。此外,地缘政治和疫情的影响已在研究期间纳入和考虑。阿联酋房地产服务市场按物业类型(住宅、写字楼、零售、酒店和工业)细分。报告提供所有上述细分市场的阿联酋房地产服务市场规模和价值(美元)预测。

| 住宅 | 公寓和共管公寓 |

| 别墅和联排别墅 | |

| 商业 | 写字楼 |

| 零售 | |

| 物流 | |

| 其他 |

| 经纪服务 |

| 物业管理服务 |

| 估值服务 |

| 其他 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 迪拜 |

| 阿布扎比 |

| 沙迦 |

| 哈伊马角 |

| 阿联酋其他地区 |

| 按物业类型 | 住宅 | 公寓和共管公寓 |

| 别墅和联排别墅 | ||

| 商业 | 写字楼 | |

| 零售 | ||

| 物流 | ||

| 其他 | ||

| 按服务类型 | 经纪服务 | |

| 物业管理服务 | ||

| 估值服务 | ||

| 其他 | ||

| 按客户类型 | 个人/家庭 | |

| 企业和中小企业 | ||

| 其他 | ||

| 按酋长国 | 迪拜 | |

| 阿布扎比 | ||

| 沙迦 | ||

| 哈伊马角 | ||

| 阿联酋其他地区 | ||

报告中回答的关键问题

阿联酋房地产服务市场当前规模是多少?

阿联酋房地产服务市场规模在2025年达到184.5亿美元。

阿联酋房地产服务市场预计增长多快?

市场预计以6.05%的复合年增长率扩张,到2030年达到247.5亿美元。

哪个物业细分市场占最大市场份额?

住宅公寓和共管公寓在2024年以46%的市场份额领先。

哪条服务线增长最快?

物业和设施管理服务预计到2030年将以1.09%的复合年增长率增长。

哪个酋长国是增长最快的地理区域?

哈伊马角预计到2030年将实现最高的1.055%复合年增长率,受大规模旅游项目推动。

绿色建筑法规如何影响市场?

迪拜和阿布扎比的强制性能效标准正在促进对ESG导向咨询、重新调试和设施管理服务的需求。

页面最后更新于: