卡塔尔商业地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 33.10 十亿美元 |

| 市场规模 (2030) | 35.11 十亿美元 |

| 增长率 (2025 - 2030) | 6.08% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence卡塔尔商业地产市场分析

卡塔尔商业地产市场2025年达到331亿美元,预计到2030年将达到351.1亿美元,以6.08%的复合年增长率增长。增长仍然依托于政府3500亿美元的可持续发展管道和第三个国家发展战略,这些共同扩大了全国对写字楼、物流设施和综合用途项目的需求。允许100%外资拥有的新一代自贸区政策,以及与房地产投资挂钩的居住激励措施,继续吸引国际企业和机构投资者,而不断增长的电商量加速了哈马德港和大多哈地区附近自动化最后一英里枢纽的需求。流动性条件有利:卡塔尔银行2024年房地产放贷同比增长6.3%,表明对该行业中期前景的信心。与此同时,世界杯后写字楼和酒店业存量过剩正通过适应性再利用项目、绿色改造和灵活租赁模式得到消化,这些模式符合不断变化的租户偏好。先进的建筑技术应用--在ConteQ Expo24展示的AI设计技术为亮点--降低了长期运营成本,加强了新资产的竞争地位[1]Vítor Gaspar, "Qatar: 2024 Article IV Consultation-Press Release; Staff Report," International Monetary Fund, imf.org。

报告核心要点

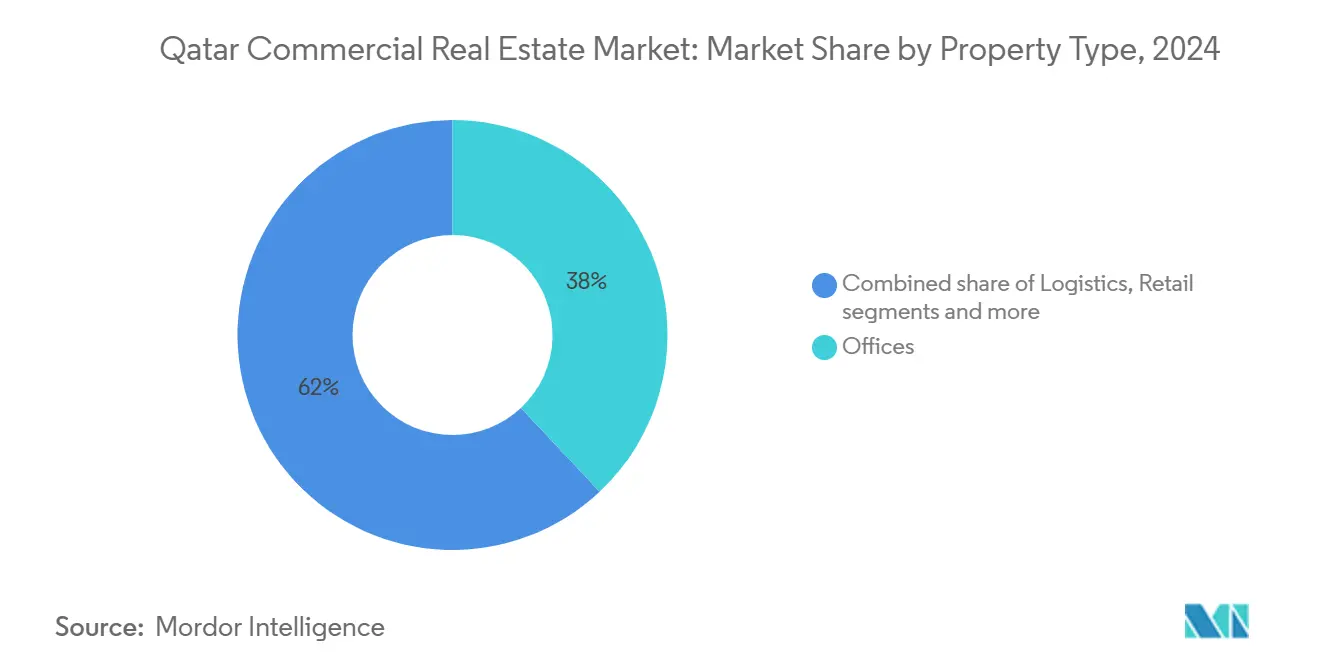

- 按物业类型,写字楼2024年以38.0%的份额在卡塔尔商业地产市场中领先,而物流预计将以最快的6.12%复合年增长率增长至2030年。

- 按商业模式,销售交易2024年以64.0%主导卡塔尔商业地产市场,但租赁预计将以6.33%的复合年增长率增长至2030年。

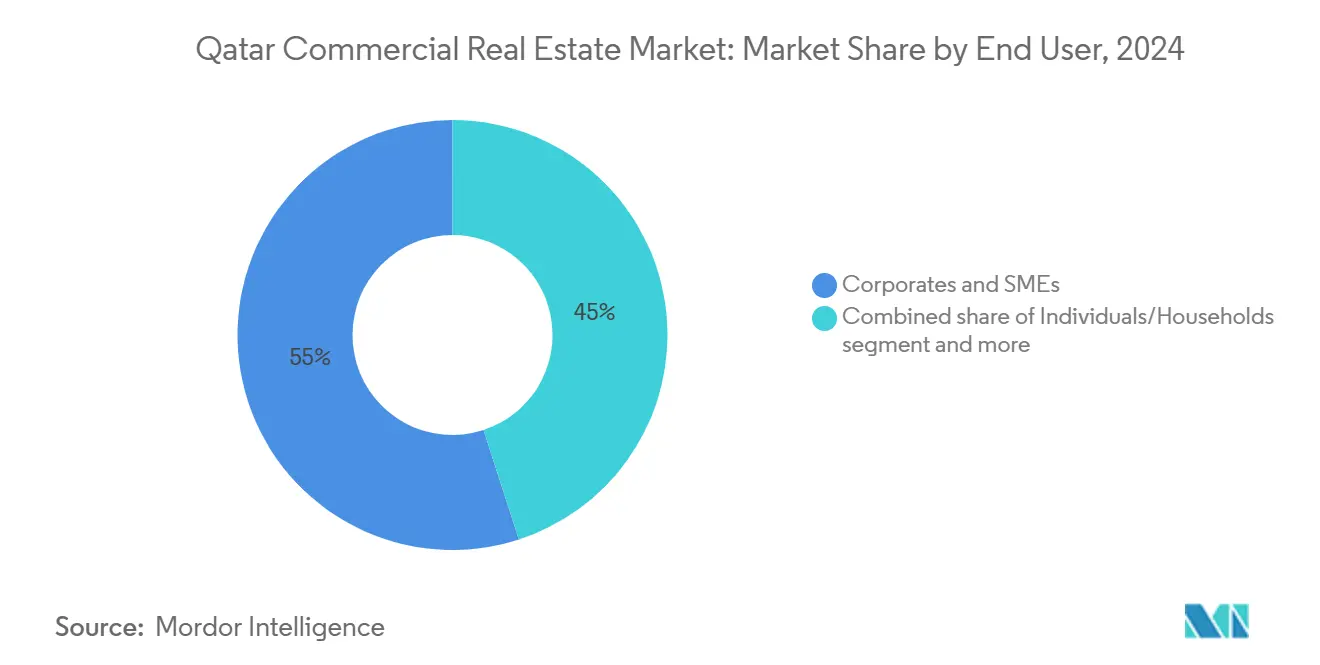

- 按终端用户,企业和中小企业2024年占卡塔尔商业地产市场规模的55.0%,而机构投资者表现出最快的6.10%复合年增长率,增长至2030年。

- 按城市,多哈2024年占卡塔尔商业地产市场规模的71.0%;瓦克拉以最高的6.51%复合年增长率增长至2030年。

卡塔尔商业地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 卡塔尔2030国家愿景下的经济多元化 | +1.2% | 国家级,重点关注卢塞尔和工业区 | 长期(≥ 4年) |

| 自贸区和100%外资拥有改革 | +1.0% | 卡塔尔金融中心、卡塔尔科技园、卡塔尔自贸区及溢出效应地区 | 中期(2-4年) |

| 电商最后一英里物流繁荣 | +0.9% | 大多哈地区和港口邻近区域 | 中期(2-4年) |

| FIFA遗产基础设施需求激增 | +0.8% | 国家级,集中在多哈和瓦克拉 | 短期(≤ 2年) |

| 卡塔尔投资局绿色建筑投资授权 | +0.7% | 国家级,优先考虑新开发项目 | 长期(≥ 4年) |

| 卢塞尔数据中心走廊激励措施 | +0.6% | 卢塞尔市及周边地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

FIFA遗产基础设施需求激增

将锦标赛时代场馆重新开发为酒店、零售集群和综合用途区域,正在体育场周边地区产生新的租赁活动,抵消了2022年赛事后的租金下跌。公共工程管理局已为2025-2029年城市升级计划拨款222亿美元,利用这些场地,确保短期内消化空置存量并催化相关商业建设。

卡塔尔2030国家愿景下的经济多元化

该战略通过培育制造业、物流业和技术服务业使GDP摆脱对碳氢化合物的依赖,所有这些都需要定制化房地产,如研究实验室、小批量工厂和联合办公楼层。2024年制造业为GDP贡献了180亿美元,而物流部门正以7.1%的年增长率扩张,支撑仓储和轻工业消化的长期提升[2]Lim Meng Hui, "Qatar Free Zones Authority Launches 1,500-Plot Logistics Park near Hamad Port," Qatar Free Zones Authority, qfz.gov.qa。

自贸区和100%外资拥有改革

2019年第1号外国投资法取消了股权上限,并允许在卡塔尔自贸区和卡塔尔金融中心内分配土地,推动甲级写字楼租赁需求,到2025年初注册企业超过2,400家。随之而来的税收减免降低了总占用成本,促使跨国公司签订长期租约,并提高对卢塞尔和能源城即将建成大厦的预承诺。

电商最后一英里物流繁荣

在线零售量持续攀升,促使政府在哈马德港附近发布了一个6.3平方公里的工业园区,拥有1,500个专为自动化转运枢纽、暗仓和冷链节点定制的配套地块。小额投资者控制了三分之二的地块,扩大了开发商多样性,推动设施设计和机器人集成的竞争创新。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 世界杯后写字楼和酒店业供应过剩 | −1.1% | 多哈中央商务区和酒店区 | 短期(≤ 2年) |

| ESG驱动的建设成本通胀 | −0.8% | 国家级,影响所有新开发项目 | 中期(2-4年) |

| 更高的放贷利率和更紧的信贷 | −0.6% | 国家级,集中在高杠杆细分市场 | 短期(≤ 2年) |

| 房地产投资信托基金法实施缓慢 | −0.4% | 国家级,影响机构投资流 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

世界杯后写字楼和酒店业供应过剩

世界杯筹备期间优质写字楼存量大约扩张40%,超过了即时需求,导致2021-2024年间租金下跌20%,提高了拥有大量房地产账簿银行的不良贷款风险。开发商通过将单一用途大厦改造为灵活工作空间并在低层加入体验式零售来缓解空置问题,而酒店经营者将过剩客房重新包装为中档长住格式。

ESG驱动的建设成本通胀

卡塔尔可持续评估系统下的绿色建筑授权为LEED或GSAS评级项目增加了两位数的成本溢价,提高了价格敏感项目的可行性门槛。不稳定的材料价格--47.3%由监管因素决定--加剧了不确定性;尽管如此,长期租户和机构资本偏爱认证资产,帮助开发商通过溢价租金和更低的公用事业费用收回初始投资[3]Francis Oppong, "Factors Driving Construction Material Price Volatility in Qatar's Construction Industry," Buildings (MDPI), mdpi.com。

细分分析

按物业类型:物流基础设施推动增长

2024年写字楼凭借多哈中央商务区管道和卢塞尔大厦完工保持了最大的38%卡塔尔商业地产市场份额。然而空置压力和混合办公模式的采用抑制了增长,引导房东转向模块化楼层和技术赋能的便利设施以提高空间效率。到2030年写字楼对卡塔尔商业地产市场规模的贡献将仅温和上升,因为租户寻求租赁灵活性和ESG认证空间。

物流设施提供最快的6.12%复合年增长率至2030年,受电商采用、北方气田液化天然气扩张和政府支持的哈马德港附近工业园区支撑。自动化货架、温控区域和太阳能就绪屋顶现在在大多数招标中都有涉及,而在ConteQ Expo24展示的AI驱动建设缩短了交付周期并削减了长期能源成本。

备注: 购买报告后可获得所有单个细分市场的份额

按商业模式:租赁增长加速

2024年销售交易占卡塔尔商业地产市场64%的份额,因为卢塞尔和珍珠岛的外国永久产权需求激增。高净值买家将永久产权写字楼和零售裙楼视为通胀对冲工具,与100万美元购买挂钩的居住方案强化了需求。然而,更紧的全球融资条件和对资本轻型资产负债表的偏好抑制了企业的完全收购。

租赁以6.33%的复合年增长率轨迹增长至2030年,反映了租户转向保持营运资本的OPEX友好模式。更新的2008年第4号租赁法和运作的租赁争议委员会提高了合同确定性,而房东通过交钥匙装修、较短的免租期和分享公用事业效率收益的绿色租赁条款吸引租户。

按终端用户:机构投资势头

企业和中小企业2024年占卡塔尔商业地产市场规模的55%,由制造业多元化、卡塔尔科技园的创业公司形成和供应链向专用仓库的回流推动。租户青睐提供研究实验室、轻装配楼层和现场清关的集群。

机构投资者代表最快的6.10%复合年增长率类别,受卡塔尔投资局10亿美元基金中基金推动,该基金在2025年吸引B Capital和Deerfield进入多哈。主权基金、资产管理公司和保险公司需要核心增强型写字楼,配备数据丰富的建筑管理系统并临近金融监管机构。长收入周期和绿色债券融资解锁竞争性借贷成本,使卢塞尔和西湾的地标资产成为其青睐目标。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

多哈2024年凭借哈马德国际机场7000万旅客容量、根深蒂固的政府机构和110万平方米容纳卡塔尔国家银行和央行的卢塞尔大厦区块保持了卡塔尔商业地产市场规模的71%。虽然首都仍然获得跨国需求的最大份额,但甲级写字楼和酒店的供应过剩使近期标题租金保持平稳。将过剩酒店套房改造为服务式公寓和老年生活单元的适应性再利用项目有助于缓解空置压力。

瓦克拉是增长最快的地区,复合年增长率为6.51%至2030年,由哈马德港旁6.3平方公里的物流园区和梅塞德工业城催化。公共工程管理局为道路、公用设施和排水预算222亿美元,提升了该市的竞争力,而小地块土地销售鼓励当地企业家推出专业仓储和冷链模块。改善的海岸高速公路缩短了到港口的运输时间,为电商玩家实现24小时履约周期。

赖扬和卡塔尔其他地区为未来增长提供稳定但较小的基础。赖扬受益于多哈核心区收紧时的租户需求溢出,刺激了融合联合办公、中档零售和住宅大厦的综合用途区域。外围工业区承载北方气田液化天然气项目的制造场和服务基地,定制地块吸引工程、采购和建设承包商。这些地区的增长支持卡塔尔商业地产市场的平衡地理分布,减少对首都的过度依赖。

竞争格局

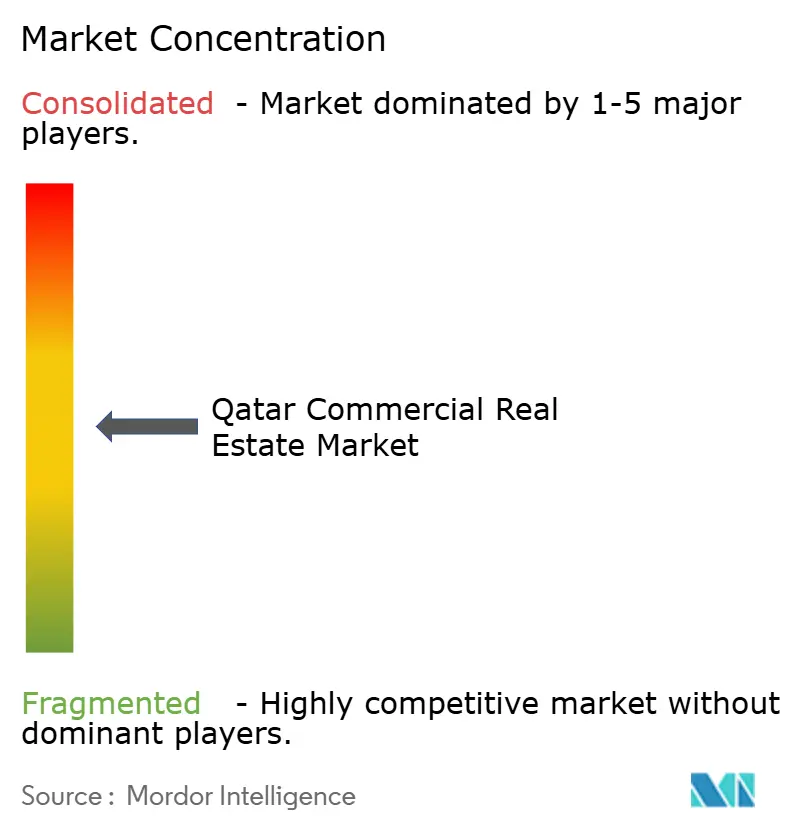

卡塔尔商业地产市场的特点是适度集中,领先开发商--Barwa房地产、Ezdan控股、联合开发公司和卡塔尔地产--利用合资企业和PPP奖项来获得土地和融资用于标志性项目。政府计划到2030年授予850亿美元的PPP项目,促成结合当地知识与国际设计建造专业知识的财团投标。

技术和可持续发展已成为主要战场。ConteQ Expo24展示了AI辅助工程量测算和基于无人机的进度跟踪,这些工具现在被Alfardan Properties和Msheireb Properties采用来压缩建造时间和提高利润率。绿色建筑合规不再是可选的:争取主权财富资本的开发商必须达到GSAS 4星或LEED金级作为最低门票,刺激与擅长净零设计的全球EPC公司的联盟。

专业利基提供空白空间机会。GLP和Goodman等全球供应商正在研究温控物流的进入策略,而Equinix和Digital Realty在卢塞尔数据中心走廊寻找地块,以利用政府对云基础设施的激励措施。当地挑战者--First Qatar房地产和Mazaya--瞄准中端租赁住房和社区购物中心,回收搁置的土地地块。

卡塔尔商业地产行业领导者

-

Barwa房地产公司

-

Ezdan控股集团

-

联合开发公司

-

Mazaya房地产开发公司

-

卡塔尔地产

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:公共工程管理局启动2025-2029年222亿美元基础设施计划,通过PPP覆盖道路、排水和5,500个住宅地块。

- 2025年2月:卡塔尔投资局纪念其10亿美元基金中基金一周年;六家全球投资管理公司在多哈开设地区总部。

- 2025年1月:第三个国家发展战略开始,将私营企业置于经济扩张的中心,提升对研发中心和灵活写字楼的需求。

- 2025年9月:ConteQ Expo24突出了与公共工程管理局和通信部合作开发的AI驱动建设解决方案。

卡塔尔商业地产市场报告范围

卡塔尔商业地产市场报告旨在提供对卡塔尔商业地产市场的详细分析。它专注于市场动态、技术趋势、洞察、政府在商业地产部门采取的举措以及COVID-19对市场的影响。该报告还分析了市场中的主要参与者和卡塔尔商业地产市场的竞争格局。

卡塔尔商业地产市场按类型(写字楼、零售、工业和物流、多户住宅及其他(如酒店))和主要城市(多哈、瓦克拉、赖扬和卡塔尔其他地区)进行细分。该报告以价值(美元)形式为上述所有细分市场提供卡塔尔商业地产市场的市场规模和预测。

| 写字楼 |

| 零售 |

| 物流 |

| 其他(工业、酒店等) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 多哈 |

| 瓦克拉 |

| 赖扬 |

| 卡塔尔其他地区 |

| 按物业类型 | 写字楼 |

| 零售 | |

| 物流 | |

| 其他(工业、酒店等) | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按终端用户 | 个人/家庭 |

| 企业和中小企业 | |

| 其他 | |

| 按城市 | 多哈 |

| 瓦克拉 | |

| 赖扬 | |

| 卡塔尔其他地区 |

报告中回答的关键问题

卡塔尔商业地产市场目前的规模是多少?

卡塔尔商业地产市场2025年价值331亿美元,预计到2030年将达到351.1亿美元。

哪种物业类型扩张最快?

物流设施引领增长,在电商收益和哈马德港附近新建6.3平方公里工业园区的支撑下以6.12%的复合年增长率推进。

多哈的市场份额有多大?

多哈2024年占卡塔尔商业地产市场规模的71%,受卢塞尔中央商务区大厦和哈马德国际机场扩张支撑。

为什么租赁模式比销售增长更快?

租赁预计将以6.33%的复合年增长率上升,因为企业偏爱资本轻型、灵活的租赁结构,并受益于2008年第4号租赁法下更强的租户保护。

供应过剩对市场构成什么风险?

世界杯后写字楼和酒店业供应过剩预计短期内将使整体市场复合年增长率减少1.1%,但适应性再利用项目和经济多元化努力正在消化过剩存量。

可持续发展规定如何影响开发成本?

强制的GSAS和LEED合规增加了成本溢价,但认证资产要求更高的租金并吸引专注于ESG目标的机构资本。

页面最后更新于: