卡塔尔住宅房地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

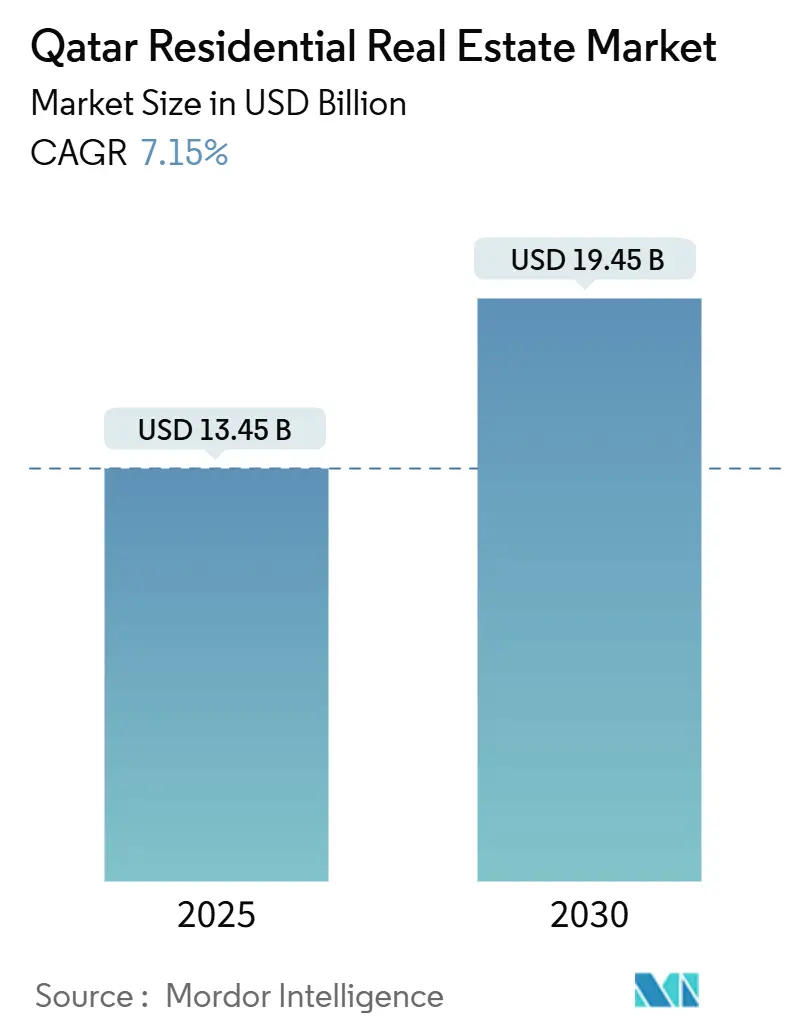

| 市场规模 (2025) | 13.45 十亿美元 |

| 市场规模 (2030) | 19.45 十亿美元 |

| 增长率 (2025 - 2030) | 7.15% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence卡塔尔住宅房地产市场分析

卡塔尔住宅房地产市场在2025年价值134.5亿美元,预计到2030年达到194.5亿美元,以7.15%的复合年增长率扩张。需求受到世界杯后基础设施、自由化的外国所有权规则以及将73万里亚尔以上房产购买与长期签证相关联的投资永久居留计划的支撑[1]Nasser Al-Khater, "QAR 730,000 Residency Threshold Guidelines," Real Estate Regulatory Authority, aqarat.gov.qa。旅游业增长、国民政府支持抵押贷款和即将到来的2030年亚运会进一步加强了自住和租赁需求。与此同时,中端公寓供应过剩和建筑材料成本上升继续对收益率和利润率构成压力。因此,开发商转向高端别墅、混合用途大型项目和技术驱动的销售渠道,以维持卡塔尔住宅房地产市场的增长。

报告要点

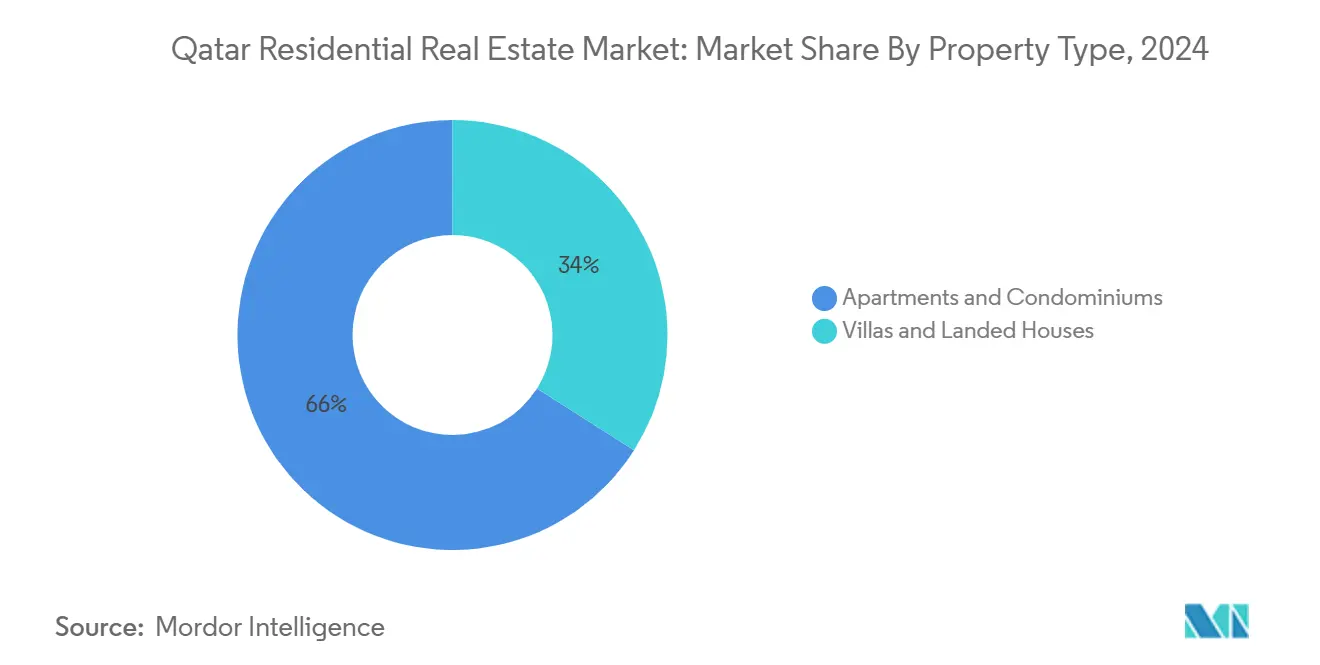

• 按物业类型,公寓在2024年占卡塔尔住宅房地产市场份额的66%,而别墅和独栋住宅预计到2030年将以7.36%的复合年增长率增长。

• 按价格区间,中端市场板块在2024年占卡塔尔住宅房地产市场规模的51%;豪华板块以7.45%的复合年增长率向2030年推进。

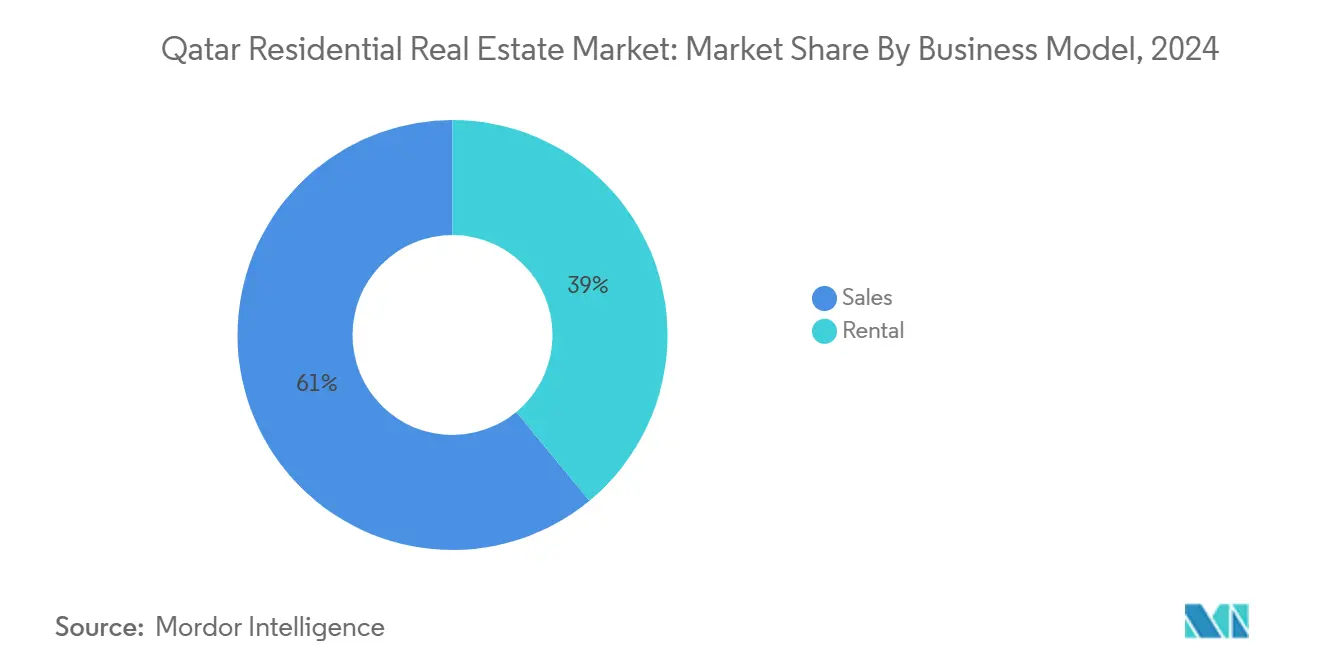

• 按商业模式,一手房(新建)销售在2024年占卡塔尔住宅房地产收入的59%,而租赁录得最快的预测复合年增长率,到2030年为8.08%。

• 按销售模式,销售交易在2024年占卡塔尔住宅房地产的61%;租赁模式在同一时间范围内以8.08%的复合年增长率上升。

• 按市区,多哈在2024年控制了卡塔尔住宅房地产70%的市场份额;Al Daayen和卢塞尔预计到2030年以8.22%的复合年增长率扩张。

卡塔尔住宅房地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 复合年增长率预测影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 外国所有权法(2018年第16号法)扩大外籍人士所有权 | +1.8% | 产权区域:西湾、珍珠岛、卢塞尔、豪尔度假村 | 长期(≥4年) |

| 卢塞尔和珍珠岛产权区扩张吸引外国买家 | +1.5% | 卢塞尔城、卡塔尔珍珠岛、西湾产权区域 | 长期(≥4年) |

| 2022年FIFA世界杯遗产基础设施催化住宅需求 | +1.2% | 全国性,在多哈、卢塞尔、拉扬有集中效益 | 中期(2-4年) |

| 即将到来的2030年亚运会和旅游愿景提升租赁需求 | +1.1% | 多哈核心区,向拉扬扩散,在卢塞尔新兴 | 中期(2-4年) |

| 国民政府支持抵押贷款计划促进住房购买 | +0.9% | 全国性,在多哈大都市区有更高采用率 | 短期(≤2年) |

| 房地产科技平台快速增长改善市场透明度 | +0.7% | 全国性,在城市中心有更高采用率 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

外国所有权法(2018年第16号法)扩大外籍人士所有权

该法规向非卡塔尔人开放了10个产权区和16个用益物权区,有效地将该行业转变为全球投资目的地。超过73万里亚尔的买家自动获得居住权,刺激跨境需求。Al Rayan银行的英国活动等合作伙伴关系提供符合伊斯兰教法的融资,最高可达购买价值的60%,降低了外国投资者的准入门槛。2024年上半年交易量达到81.6亿里亚尔,比上年显著增长。非卡塔尔人房地产所有权办公室集中审批,缩短交易周期并增加透明度。这些措施长期内提高了卡塔尔住宅房地产市场的流动性并扩大了买方群体。

FIFA 2022世界杯遗产基础设施催化住宅需求

为世界杯资助的公共交通线路、机场扩建和高速公路改善了对曾经边缘地区的通达性,鼓励开发商在卢塞尔、拉扬和多哈地铁走廊沿线发布新库存。该赛事吸引了100万游客,旅游收入提振GDP 1%,验证了这一基础设施处理人口激增的长期能力。需求现在正向交通导向项目迁移,如卢塞尔塔楼,其中110万平方米的混合用途楼面面积正在开发中。哈马德国际机场周围的酒店改住宅进一步连接了酒店业和住房。总的来说,这些联系在中期内支撑了卡塔尔住宅房地产市场的稳定吸纳。

即将到来的2030年亚运会和旅游愿景提升租赁需求

卡塔尔目标到2030年每年接待600万游客,打算将旅游业对GDP的贡献翻倍至12%。亚运会的筹备工作反映了世界杯的基础设施蓝图,引发了额外的酒店-住宅混合体和长期住宿单元。外籍人士已占居民的60%,成为租赁基础的主要支撑,2024年7月3.1%的人口增长率凸显了这一势头。机构房东将租约与礼宾服务捆绑,以吸引高消费、活动导向的租户。因此,高端子市场的租赁收益率正在扩大,抵消了供应过剩的中端公寓的压缩,并加强了卡塔尔住宅房地产市场。

国民政府支持抵押贷款计划促进住房购买

房地产贷款在2024年7月占私营部门信贷总额的21%,同比增长6.3%[2]Yaqoub Al-Baker, "Real Estate Lending Trends July 2024," Qatar Central Bank, qcb.gov.qa。33亿里亚尔的预算拨款为补贴抵押贷款提供资金,而新的房地产监管局(Aqarat)提供标准合同和争议解决渠道。尽管自2024年以来建筑材料成本通胀达到15-20%,但抵押贷款支持缓解了国民的负担能力,稳定了卡塔尔住宅房地产市场。增强的披露规则也提升了买家信心,推动了短期销售周期,特别是对首次购房者。

限制因素影响分析

| 限制因素 | 复合年增长率预测影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中端公寓板块供应过剩压低租赁收益率 | -1.4% | 多哈核心区、拉扬、卢塞尔新兴供应过剩 | 短期(≤2年) |

| 建筑投入成本上升挤压开发商利润率 | -1.1% | 全国性,在多哈和主要开发项目中影响严重 | 短期(≤2年) |

| 碳氢化合物收入波动影响就业和住房需求 | -0.8% | 全国性,在工业区敏感性更高 | 中期(2-4年) |

| 限制性外籍居住权限制长期所有权意愿 | -0.6% | 产权区,特别影响非海合会外籍人士 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

中端公寓板块供应过剩压低租赁收益率

到2024年第二季度,住宅库存达到39.4万套,另有9,200套计划在同年交付。公寓中位数租金同比下滑6%至6,000里亚尔,而一个月免租等优惠变得普遍。不匹配在中端市场最为严重,该市场占库存的51%,但面临需求萎缩,因为租户要么升级到豪华型,要么为节约成本而缩减规模。房地产监管局通过推出开放数据平台来帮助市场出清,但近期供应过剩将继续对卡塔尔住宅房地产市场的回报构成压力。

碳氢化合物收入波动影响就业和住房需求

2024年碳氢化合物收入下降18%,缩小了财政盈余并抑制了公共雇佣。银行对世界杯后房地产贷款的敞口导致信贷标准收紧。尽管2024年非碳氢化合物GDP增长3.7%,但外籍就业仍对油价波动敏感。政府的多年LNG扩张和NDS3多元化倡议部分缓冲了波动性[3]Saad Al-Kaabi, "North Field LNG Expansion Update 2024," QatarEnergy, qatarenergy.qa。尽管如此,能源和相关服务的周期性裁员可能削弱吸纳,对卡塔尔住宅房地产市场构成中期拖累。

板块分析

按物业类型:公寓主导,别墅加速

公寓和共管公寓在2024年以66%的份额主导卡塔尔住宅房地产市场,主要反映了城市密度和外籍租赁偏好。然而,别墅凭借寻求更大地块的国民和高净值外籍人士的需求,实现最快的7.36%复合年增长率至2030年。Al Dana Garden II等项目交付142栋价值1.19亿里亚尔的别墅,表明强劲的高端需求。The Grove等混合滨水项目将公寓便利性与别墅式便利设施相结合,模糊了类别界限并加强了高档供应。因此,开发商重新平衡组合,转向低密度格式,以吸收卡塔尔住宅房地产市场内的购买力迁移。

别墅势头也受益于投资居留选择,因为典型票面规模超过73万里亚尔门槛。抵押贷款项目为单户住房保留优惠条款,放大了采用率。与此同时,公寓房东通过翻新刷新中端库存以保卫入住率。随着时间的推移,出现了两速模式:为临时租户提供的紧凑市中心单元和为所有权寻求者提供的郊区别墅,共同维持卡塔尔住宅房地产市场的深度和流动性。

按价格区间:中端市场保持稳定,豪华市场引领增长

中等价位物业在2024年保持了51%的成交量,但供应过剩侵蚀了租金并抑制了定价权。建筑成本通胀更严重地传导至经济型区间,收紧了开发商利润率。相比之下,豪华区间录得7.45%的复合年增长率至2030年,受到特朗普国际高尔夫俱乐部别墅和卢塞尔滨水顶层公寓等标志性项目的推动。寻求长期签证的外国买家的财富流入支撑了抗跌性。这种分化意味着高端单元日益成为卡塔尔住宅房地产市场规模的标题价值支撑,而中端市场库存提供流动性但回报较低。

政府住房补贴和供应链补贴稳定了经济型需求,但无法完全抵消钢材和水泥成本上升。因此,开发商捆绑节能装置和租购优惠以扩大中端市场吸引力。然而,资本增值在稀缺性和生活方式便利设施区分的高端保持最强。这些动态共同指导卡塔尔住宅房地产行业的定价策略。

按商业模式:一手房销售占主导,租赁增长超前

一手房(新建)交易在2024年占交易量的59%,因为世界杯后大型项目管道仍然活跃。到2030年,计划中的公私建设达850亿美元,推动持续交付。相反,租赁渠道录得最快的8.08%复合年增长率,反映了外籍多数和旅游导向的入住率激增。长期住宿格式和品牌住宅扩大了产品组合,尽管普遍供应过剩,但提升了高端区域的租赁收益率。

根据2024年第5号数字产权登记法,二级市场流动性增加,将转让时间缩短至不到一周。卡塔尔金融中心框架下的区块链代币化也催生了分数所有权方案。这些创新提升了透明度和投资者参与度,为卡塔尔住宅房地产市场培育了更平衡的生态系统。

按销售模式:销售保持成交量领先,租赁显示速度

销售在2024年占市场活动的61%,受到产生2024年上半年81.6亿里亚尔交易的外国所有权改革支持。然而,随着人口增长和大型赛事员工流入提升入住率,租赁需求以8.08%的复合年增长率更快扩张。包括教育和健康保险的企业租赁套餐获得关注,特别是对基于项目的外籍人士。

与此同时,供应过剩板块的销售价格保持平稳,推动投资者转向购买出租策略。机构房东利用规模谈判维护合同,保护利润率。卡塔尔年轻双收入家庭也青睐租购模式,在卡塔尔住宅房地产市场内平滑从租房到拥有的过渡。

按主要市区:多哈的规模vs卢塞尔的激增

多哈凭借政府中心和文化地标在2024年保持了70%的主导份额。然而,土地稀缺和公寓供应过剩限制了上升空间。Msheireb Downtown等再生项目注入智慧城市便利设施并提升资产质量。与此同时,Al Daayen和卢塞尔凭借与最先进交通连接配对的总体规划区域实现8.22%的复合年增长率。仅卢塞尔塔楼就跨越110万平方米,标志着其作为新CBD的作用。

拉扬受益于经济实惠的地块和靠近教育城,吸引年轻家庭。沿海豪尔利用产权资格吸引寻求第二套房的外国买家。这些卫星市区共同缓解拥堵、多元化供应并扩展卡塔尔住宅房地产市场的投资选择。

地理分析

多哈70%的卡塔尔住宅房地产市场份额支撑了国家表现。其地铁网络、机场枢纽和文化区维持需求,但39.4万套现有单元加上9,200套即将交付的单元对入住率构成压力[4]Fatema Al-Nuaimi, "Population Statistics July 2024," Planning and Statistics Authority, psa.gov.qa。较低的中位数租金、一个月免租等激励措施以及老旧楼宇的改造特征了近期格局。尽管如此,多哈市中心Msheireb的旗舰重建项目提升了该市的高端库存和长期吸引力。

Al Daayen和卢塞尔代表增长最快的市区,每个都预计到2030年实现8.22%的复合年增长率。广阔的土地储备支持低密度别墅集群,而多哈地铁红线和卢塞尔轻轨将居民在30分钟内连接到首都。Herzog & de Meuron设计的卢塞尔博物馆等文化支点增强了生活方式活力。这些动态正在吸引国内升级买家和外国资本转向北部增长走廊,多元化卡塔尔住宅房地产市场。

包括拉扬、豪尔和沿海Simaisma在内的次要节点增加了广度。拉扬以较低的入门价格和较大的地块规模捕获了多哈的溢出需求。豪尔的产权指定和靠近Ras Laffan工业中心吸引寻求更长租约的外籍人士。Simaisma的特朗普国际高尔夫俱乐部将海岸线定位为豪华飞地,将高端供应扩展至珍珠岛之外。这些地理区域共同强调了卡塔尔住宅房地产市场多极化的未来。

竞争格局

该行业呈现适度集中:前五大开发商交付约45%的年度竣工量,而数百家本地公司管理较小地块。Ezdan控股集团继续扩大租赁社区规模,利用其3万套单元组合实现规模经济。Barwa房地产推进Madinatna等混合用途项目,整合智能家居技术以提升租户保留率。联合开发公司将从Qatar Cool股权出售中获得的2.166亿美元重新投入珍珠岛和Gewan岛屿,表明专注于高利润滨水资产。

新进入者与全球品牌合作以实现差异化。卡塔尔迪亚尔和Dar Global的Simaisma项目引入特朗普酒店标签,吸引国际买家。技术是另一个战场:卡塔尔金融中心的数字资产框架使代币化房产股份成为可能,Aspire Zone等早期采用者探索区块链租赁智能合约[5]Hessa Al-Mannai, "Law No. 5 of 2024 on Digital Property Registration," Ministry of Justice, gov.qa。可持续性也塑造竞争,LEED认证建筑从转向绿色组合的银行获得抵押贷款利率折扣。

融资障碍持续存在,因为放贷机构在世界杯后贷款损失后重新校准敞口。拥有稳健资产负债表的开发商利用伊斯兰债券市场,而较小的参与者寻求合资企业来分担风险。在卡塔尔住宅房地产市场目前供应不足的老年生活、共居和节能改造等板块仍有机会。

卡塔尔住宅房地产行业领导者

-

Al Mana Real Estate

-

联合开发公司

-

卡塔尔迪亚尔房地产公司

-

Ezdan控股集团

-

Barwa房地产

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:卡塔尔迪亚尔与Dar Global签署战略协议,在Simaisma开发特朗普国际高尔夫俱乐部和豪华别墅。

- 2025年4月:Al Rayan银行、Masraf Al Rayan和联合开发公司启动面向英国的融资项目,提供60%符合伊斯兰教法的抵押贷款。

- 2025年2月:卡塔尔电子系统公司(Techno Q)QPSC在卡塔尔证券交易所创业板上市,2024年收入为2.694亿里亚尔。

- 2025年1月:ValuStrat报告2024年12月房产销售为10.43亿里亚尔;2024年第5号法引入数字产权登记。

卡塔尔住宅房地产市场报告范围

住宅房地产是为了让人们居住而建造的土地。它不能用于商业或工业目的。当有人购买指定用于住宅用途的土地时,它就出现了,该土地成为房地产财产,包含广泛的潜在住宅,从房屋到船屋,以及从最贫穷的贫民窟到最富有的郊区开发的各种社区。

对卡塔尔住宅房地产市场的完整评估包括对经济和各行业对经济贡献的评估、市场概况、关键板块的市场规模估计,以及报告中市场板块的新兴趋势。

卡塔尔住宅房地产市场按类型(公寓和共管公寓以及别墅和独栋住宅)进行细分。该报告为上述所有板块提供卡塔尔住宅房地产市场的市场规模和预测价值(美元)。

| 公寓和共管公寓 |

| 别墅和独栋住宅 |

| 经济型 |

| 中端市场 |

| 豪华型 |

| 销售 |

| 租赁 |

| 一手房(新建) |

| 二手房(现有住房转售) |

| 多哈 |

| 拉扬 |

| 豪尔 |

| 卡塔尔其他地区 |

| 按物业类型 | 公寓和共管公寓 |

| 别墅和独栋住宅 | |

| 按价格区间 | 经济型 |

| 中端市场 | |

| 豪华型 | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按销售模式 | 一手房(新建) |

| 二手房(现有住房转售) | |

| 按主要市区 | 多哈 |

| 拉扬 | |

| 豪尔 | |

| 卡塔尔其他地区 |

报告中回答的关键问题

卡塔尔住宅房地产市场的当前规模是多少?

该市场在2025年价值134.5亿美元,预计到2030年以7.15%的复合年增长率达到190亿美元。

卡塔尔住房行业中哪种物业类型增长最快?

别墅和独栋住宅引领增长,到2030年复合年增长率为7.36%,受到高净值外籍人士和国民的推动。

2018年第16号法如何影响外国买家?

它允许非卡塔尔人在10个区域购买产权房产,并为超过73万里亚尔的投资获得居住权。

为什么多哈的租赁收益率在波动?

中端公寓供应过剩已将中位数租金同比推低6%,尽管高端租赁保持抗跌性。

页面最后更新于: