特种油脂市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

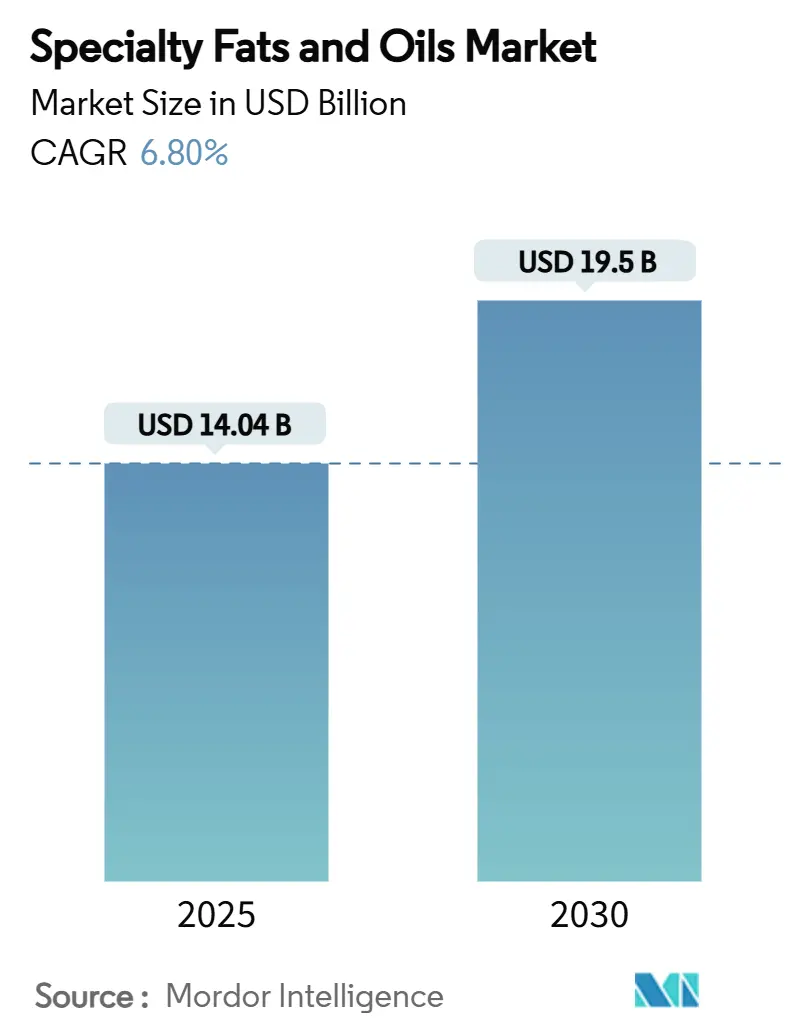

| 市场规模 (2025) | 14.04 十亿美元 |

| 市场规模 (2030) | 19.5 十亿美元 |

| 增长率 (2025 - 2030) | 6.80% CAGR |

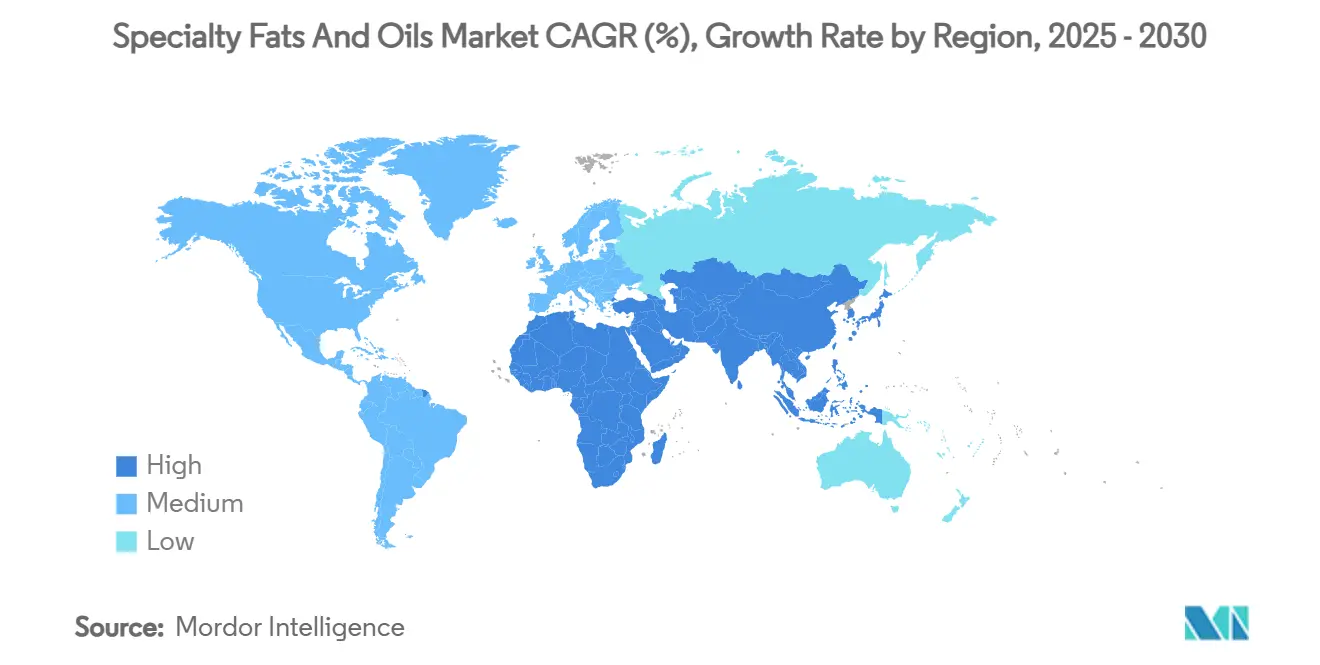

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence特种油脂市场分析

特种油脂市场规模在2025年达到140.4亿美元,预计到2030年将增长至195亿美元,复合年增长率为6.8%。市场扩张的推动因素包括对功能性脂质作为反式脂肪替代品的需求增加、更严格的法规以及对植物性食品选择日益增长的兴趣。加工食品消费增长、可可价格上涨导致对可可脂替代品的需求,以及FDA修订的"健康"定义对饱和脂肪提出更严格要求,促使产品配方重新调整[1]来源:FDA,《关于使用"健康"一词的行业指导,2025》,fda.gov。亚太地区由于生物柴油强制令和棕榈油贸易协议而主导消费,而中东和非洲地区显示出最高的复合年增长率,得到新炼油厂投资的支持。市场发展进一步受到清洁标签趋势、供应链多元化努力和脂肪改性技术进步的影响。

关键报告要点

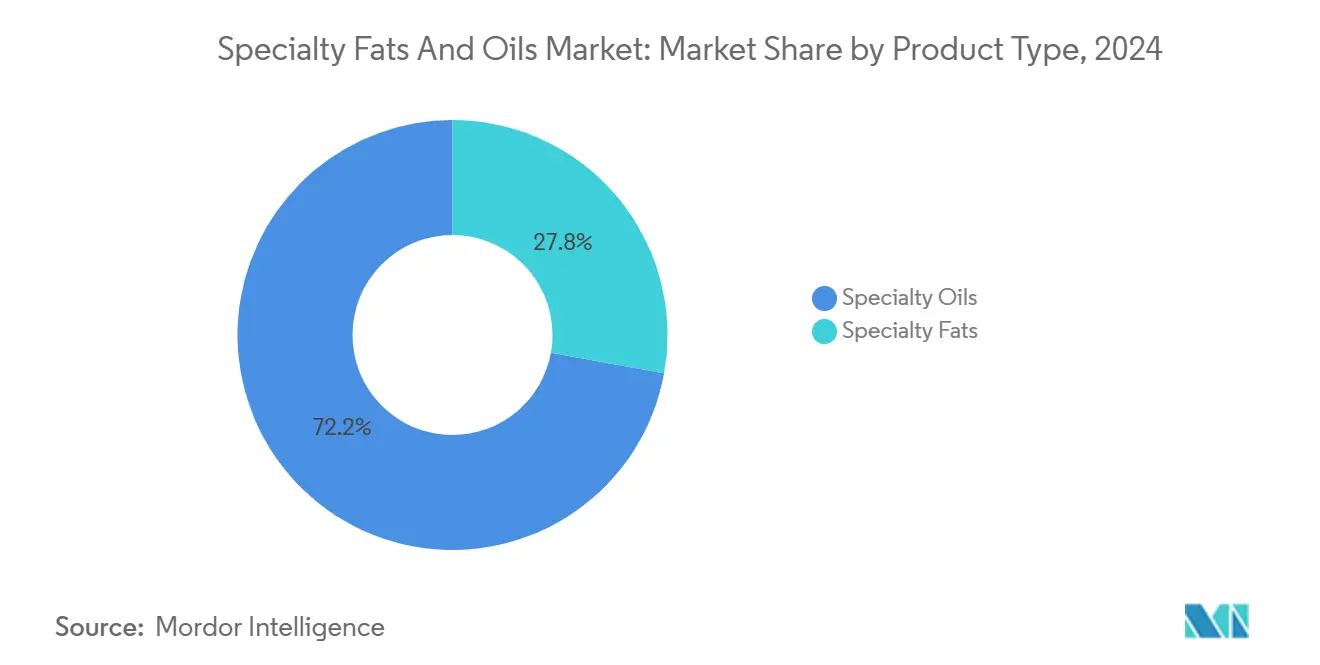

- 按产品类型,特种油在2024年特种油脂市场份额中领先,占72.16%,而特种脂肪录得最快的7.59%复合年增长率。

- 按形态,液体产品在2024年占据69.45%的收入份额;干燥形式在2030年前录得最高的8.16%复合年增长率。

- 按功能性,涂层和包衣脂肪占2024年收入的42.37%;成型和填充脂肪在2030年前录得8.61%的复合年增长率。

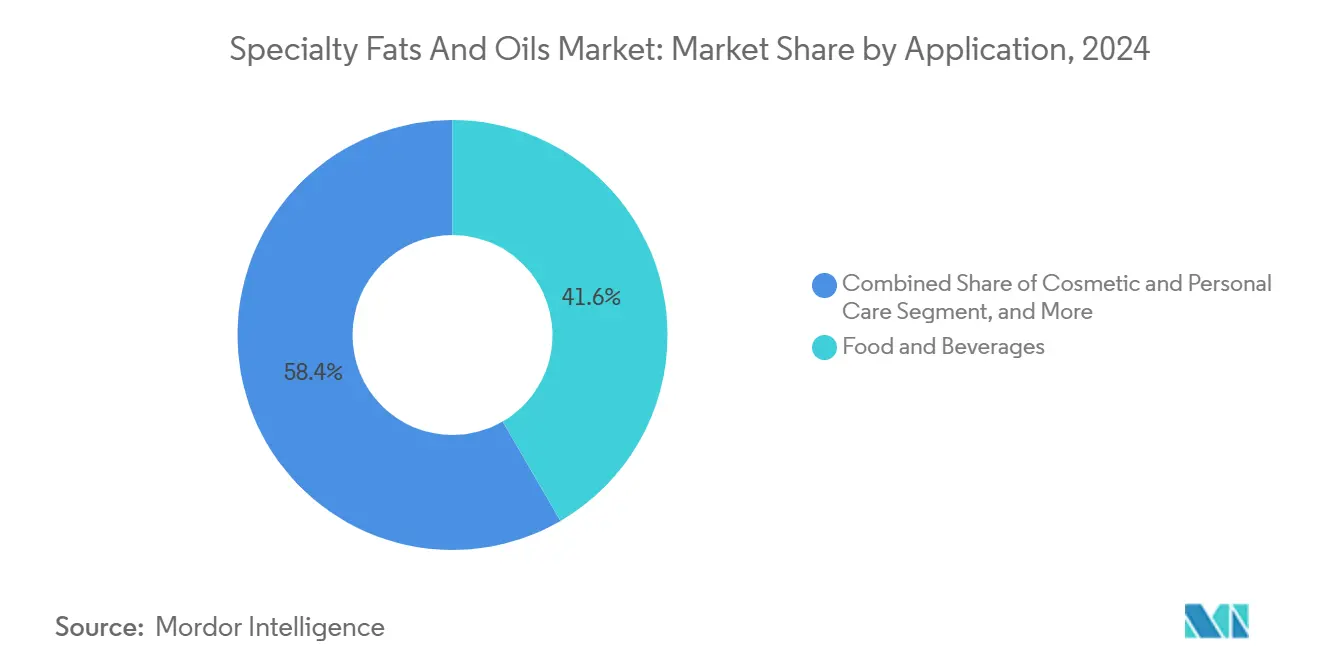

- 按应用,食品饮料保持2024年收入的41.63%,而化妆品和个人护理在2025年至2030年间实现8.37%的复合年增长率。

- 按地理位置,亚太地区以40.36%的2024年收入份额占主导地位;中东和非洲地区是增长最快的地区,复合年增长率为7.68%。

全球特种油脂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 加工和包装食品消费增长 | +1.8% | 全球,亚太地区和北美领先 | 中期(2-4年) |

| 对更健康和功能性成分需求上升 | +1.5% | 北美和欧盟,扩展至亚太地区 | 长期(≥4年) |

| 可可脂等价物(CBE)需求激增 | +1.2% | 全球,特别是欧洲和北美 | 短期(≤2年) |

| 清洁标签和天然产品趋势 | +1.0% | 北美和欧盟核心,溢出至亚太地区 | 中期(2-4年) |

| 植物性和素食产品采用增加 | +0.8% | 全球,北美和欧洲领先 | 长期(≥4年) |

| 非食品应用使用增长 | +0.7% | 全球,亚太地区和中东非洲强劲增长 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

加工和包装食品消费增长

随着消费者越来越偏好加工食品,食品制造商对特种脂肪的需求更高。这些制造商需要功能性脂质来增强产品质地、延长保质期并改善营养成分。全球加工食品市场的增长促使制造商在其糖果、烘焙和乳制品中加入特种脂肪,因为这些成分在产品配方和质量方面发挥重要作用。随着FDA关于食品中部分氢化油禁令将于2025年8月生效,制造商必须转向能够提供类似功能而不含反式脂肪的特种脂肪。嘉吉公司通过成为首家符合世界卫生组织工业生产反式脂肪酸标准的全球食用油供应商,在行业中树立了标杆,将含量保持在每100克2克以下。这些监管要求继续推动对特种脂肪的需求,因为制造商寻求传统氢化油的替代品,同时确保产品质量和消费者满意度。

对更健康和功能性成分需求上升

随着消费者健康意识日益增强,他们寻求能提供超越基本热量营养益处的功能性成分,使特种脂肪在以健康为导向的产品开发中变得至关重要。FDA更新的"健康"食品定义将于2025年2月生效,强调营养密集型食品并限制饱和脂肪含量,为具有有益脂肪酸谱的特种油开辟了新机遇[2]来源:联邦公报,《食品标签;'健康'定义,2025》,federalregister.gov。植物性饮料制造商已开始在其产品中加入欧米茄-3脂肪酸,利用酶法酯交换技术生产高质量的欧米茄-3甘油三酯,同时保持天然油的特性。FDA在2025年4月批准百乐嘉利宝可可黄烷醇的合格健康声明,强化了特种脂质成分的治疗价值。秘鲁鳀鱼渔业的恢复在最新季节产量达110万吨,有助于解决之前限制功能性成分应用的欧米茄-3原料短缺问题。

可可脂等价物(CBE)需求激增

可可价格上涨,在2024年每公吨接近10,000美元,促使食品制造商探索可可脂等价物(CBE)作为保持产品质量的成本效益替代品。好时和亿滋等公司已根据这些价格压力修订其生产预测,在其配方中越来越多地采用CBE和可可脂替代品。2025年6月,Ardent Mills将"Cocoa Replace"推向市场,提供基于小麦的可可粉替代品,可替代高达25%的可可含量,同时提供相当的风味和质地。与Voyage Foods合作,嘉吉开发了"Indulgence Redefined"巧克力替代品,与传统巧克力相比,碳足迹减少61%,用水量减少95%,而不影响口味。欧盟森林砍伐法规进一步鼓励制造商采用CBE,因为他们寻求可持续且合规的传统可可替代品。

清洁标签和天然产品趋势

消费者对产品透明度的偏好正在重塑制造商开发特种脂肪的方式,重点是熟悉的成分和清晰的生产方法。最近FDA关于GRAS规则改革的法规要求制造商在成分引入前遵循安全文档合规,突出了向天然脂肪衍生物转变的趋势。制造公司已采用酶法酯交换方法替代传统化学工艺,如不二制油实施SOS脂肪技术用于可可脂替代品所示。在化妆品制造中,公司采用红花油体用于天然乳化特性,增强皮肤保护和保湿能力。

约束因素影响分析

| 约束因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动 | -1.5% | 全球,对亚太地区和欧盟影响严重 | 短期(≤2年) |

| 优质原材料可获得性有限 | -1.2% | 全球,特别影响北美和欧盟 | 中期(2-4年) |

| 替代成分的竞争 | -0.8% | 北美和欧盟核心,全球扩展 | 长期(≥4年) |

| 产品开发中的技术挑战 | -0.5% | 全球,新兴市场影响更大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动

原材料价格的持续不稳定性显著阻碍了特种脂肪市场的增长,为必须应对不可预测投入成本的制造商创造了运营挑战。这些成本波动直接影响他们有效规划生产计划和维持稳定利润率的能力。从中国到美国的废食用油进口大幅增加,在2023年增长三倍,在生物燃料行业内引起了对原料质量标准和定价透明度的重大关切。棕榈油价格的持续波动,体现在马来西亚期货在2025年3月期间在每吨4,000-4,600马币(903-1,038美元)之间波动,显示了最终影响整个价值链特种脂肪定价的更广泛供需差异。

优质原材料可获得性有限

特种脂肪的生产面临着优质原材料可获得性有限的约束,因为加工商竞争满足严格纯度和可持续性要求的优质原料。德国油料和蛋白质植物促进联盟报告称全球油菜籽产量无法满足当前需求,突出了关键特种油原料的供应不足。马来西亚棕榈油产量由于森林保护措施而仍受限制,尽管需求增加,但限制了可持续棕榈油的可获得性。印度尼西亚和马来西亚老化的棕榈种植园需要重新种植项目来维持生产力,这在过渡阶段暂时减少了原材料供应。

细分分析

按产品类型:特种油占主导地位,尽管脂肪增长更优

全球特种油市场展现强劲的市场基础,在2024年拥有压倒性的72.16%份额。这种主导地位源于这些油在食品加工操作、生物柴油制造和多样化工业应用中发挥的关键作用。同时,特种脂肪正成为高潜力细分市场,预计到2030年将实现7.59%的强劲增长率。市场格局显示关键油品细分的显著变化。大豆油保持其在食品应用中主要植物油的地位,美国供应商通过增强出口能力加强在韩国市场的存在。

油菜/菜籽油细分面临供应挑战,因为产量滞后于市场需求,为替代特种油创造了机会。厄尔尼诺相关天气影响严重影响了椰子油生产,产量减半并推高价格。相比之下,橄榄油继续受益于消费者对更健康选择的偏好。特种脂肪的加速增长反映了它们在反式脂肪消除和清洁标签倡议中日益增长的重要性,特别是在可可价格波动的情况下,可可脂等价物获得关注。

按形态:液体主导地位受到干燥创新挑战

特种油脂市场继续由液体形式主导,在2024年占据69.45%的市场份额。这种偏好源于它们在食品加工操作中的实用优势以及完善的油脂精炼和分销基础设施。嘉吉等公司已投资于这一基础设施,在马来西亚运营两个专门从事软油加工的植物油精炼厂。食品制造商,特别是糖果和烘焙细分市场,受益于液体特种油在其生产工艺中直接的物流和集成,其中温控处理确保一致的产品质量。

相比之下,干燥特种脂肪正成为增长最快的细分市场,到2030年复合年增长率达到令人印象深刻的8.16%。这种增长得到生产方法的显著改进推动,特别是在喷雾干燥和封装技术方面。这些进步通过增强产品稳定性、延长保质期和实现控制释放应用解决了关键的行业挑战。对敏感成分(如欧米茄-3脂肪酸)免受氧化的改进保护扩大了干燥形式在食品、制药和化妆品行业的应用潜力。

按功能性:涂层应用领先,成型创新并进

特种脂肪市场正在经历其组成的重大变化,涂层和包衣脂肪在2024年占据了42.37%的可观市场份额。这些脂肪在糖果和食品加工行业中发挥不可或缺的作用,特别是在巧克力制造中,它们确保温度稳定性、光泽保持和优质产品的最佳脆性特征。涂抹和顶部脂肪细分在烘焙和餐饮服务应用中保持一致需求,企业依赖它们的涂抹性和风味释放特性。

市场动态正在快速演变,成型和填充脂肪正成为增长最快的细分市场,到2030年复合年增长率为8.61%。这种增长主要由采用3D食品打印和精密成型应用等先进技术的制造商推动。此外,稳定和质构脂肪在不断扩大的乳制品替代品和植物性产品市场中获得关注,食品生产商寻求复制传统上由动物脂肪提供的口感和结构稳定性。

按应用:食品主导地位,化妆品加速发展

食品饮料行业继续是特种脂肪市场的基石,在2024年占据41.63%的可观市场份额。这种主导地位凸显了这些脂肪在现代食品加工中发挥的关键作用。同时,化妆品和个人护理细分已成为动态增长领域,到2030年以8.37%的复合年增长率前进,因为制造商响应消费者对天然润肤剂和可持续美容解决方案的偏好。

市场格局显示关键领域的多样化应用。在糖果制造中,制造商越来越多地转向可可脂替代品以应对波动的可可价格,而烘焙产品受益于提供无反式脂肪解决方案而不影响质地或保质期的特种脂肪。乳制品替代品领域正经历显著扩张,特种脂肪使植物性产品能够实现传统乳制品特性。在高价值婴儿营养细分市场,这些专门脂肪为认知发育提供必需脂肪酸,随着EFSA在2025年1月最近批准限制裂殖壶菌油,在婴儿配方奶粉应用中开辟了新机遇[3]来源:EFSA,《限制裂殖壶菌油的安全性,2025》,efsa.europa.eu。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区通过其种植园到炼油厂一体化运营和强劲的国内消费在全球特种脂肪市场中保持40.36%的最大份额。印度尼西亚和马来西亚贡献了全球认证可持续棕榈油的80%以上,确保向欧洲市场稳定供应可追踪的特种脂肪。中国国内大豆产量达到20年峰值,但该国保持89%的进口依赖性。日本和澳大利亚通过投资国内压榨业务增强其市场地位,包括珀斯附近的新菜籽加工设施,这减少了进口依赖性并提高了供应链稳定性。

中东和非洲地区显示出7.68%的最快增长率,得到鼓励下游加工投资的政府政策支持。科特迪瓦扩大其种植园,而坦桑尼亚因其农业潜力吸引私人资本。沙特阿拉伯通过将吉达发展为特种油加工中心加强其地区地位。地区买家对RSPO认证材料需求的增加提升了种植园审计流程和卫星监控系统。

北美和欧洲通过监管监督和消费者教育保持其市场地位。美国朝着2025年8月实施反式脂肪禁令迈进,而嘉吉已修改其炼油厂以符合RSPO和WHO标准。欧盟森林砍伐法规于2025年1月生效,强制进口商提供地理定位数据,鼓励基于区块链的跟踪系统。南美通过巴西创纪录的大豆产量和阿根廷的生物柴油政策维持其市场存在,确保其在特种油脂市场中的地位。

竞争格局

特种油脂市场表现出适度竞争,区域和全球公司都在竞争市场份额。公司通过垂直整合增强其市场地位,管理从种植园到加工设施的运营。这种整合实现了高效的供应链控制和对市场需求的快速响应。邦吉-维特拉合并体现了这一趋势,形成了预计通过扩大能力和产品供应实现每年2.5亿美元运营协同效应的农业综合企业实体。邦吉在2025年3月将其欧洲人造黄油和涂抹业务剥离给Vandemoortele,反映了行业对特种脂肪运营的战略重点。

创新已成为市场的关键差异化因素,公司在先进技术上进行大量投资以满足不断变化的消费者需求。这些投资涵盖酶法工艺、基于发酵的替代品和精准农业方法,以开发可持续的特种脂肪。一个显著例子是嘉吉的"Indulgence Redefined"巧克力替代品,在保持消费者期望质量的同时,实现了显著的环境改进,碳足迹降低61%,用水量减少95%。

市场继续发展,专业细分市场出现新机遇。FDA批准培养猪脂肪细胞为创新生产方法打开了大门,而Savor等公司通过独特的热化学工艺生产黄油替代品,正在革命化传统方法。这些发展推动既定制造商适应和创新,确保市场保持动态并响应不断变化的消费者偏好。

特种油脂行业领导者

-

邦吉有限公司

-

嘉吉公司

-

丰益国际有限公司

-

AAK AB

-

森那美种植园有限公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:洲际特种脂肪有限公司(ISF)和Petchsrivichai Enterprise(PCE)建立了合资协议,成立Nitthai Specialty Oil and Fats Co., Ltd.。新公司旨在进入泰国植物油市场,特别针对食品行业内的高附加值细分市场。

- 2024年7月:嘉吉投资5000万美元扩建其在马来西亚巴生港的食用油加工厂。该设施于2023年底完工后,将向亚太消费者供应成品特种脂肪,并向嘉吉在欧洲、南美和北美的食用油设施供应半成品。此扩建是1.5亿美元投资计划的一部分。

- 2024年4月:Nourish Ingredients开发了Creamilux,一种精密发酵脂质,复制乳脂特性。该产品在低添加率下提供乳脂的奶油质地、口感和乳化特性,无需使用动物来源。

全球特种油脂市场报告范围

特种油脂具有工业和非食用应用所需的独特性质。特种脂肪也被称为硬黄油、糖果脂肪和可可脂替代品。一些特种油含有大量营养上所需的成分,包括必需脂肪酸、植物甾醇、抗氧化剂、磷脂和其他生物活性酚类。

特种油脂市场基于类型、应用和地理位置进行细分。按类型,市场细分为特种脂肪和特种油。特种脂肪细分进一步细分为可可脂等价物(CBE)、可可脂替代物(CBR)、可可脂代用品(CBS)、可可脂改良剂(CBI)、乳脂替代物(MFR)和其他特种脂肪。特种油细分进一步细分为大豆油、油菜籽油、棕榈油、椰子油、橄榄油和其他油类。按应用,市场细分为烘焙、糖果、乳制品、婴儿营养和其他应用。按地理位置,市场细分为北美、欧洲、亚太地区和世界其他地区。

对于每个细分市场,市场规模和预测都是基于价值(百万美元)进行的。

| 特种脂肪 | 可可脂等价物(CBE) |

| 可可脂替代物(CBR) | |

| 可可脂代用品(CBS) | |

| 可可脂改良剂(CBI) | |

| 乳脂替代物(MFR) | |

| 其他特种脂肪 | |

| 特种油 | 棕榈油 |

| 大豆油 | |

| 油菜籽/菜籽油 | |

| 椰子油 | |

| 橄榄油 | |

| 其他特种油 |

| 液体 |

| 干燥 |

| 成型和填充脂肪 |

| 涂层和包衣脂肪 |

| 涂抹和顶部脂肪 |

| 稳定和质构脂肪 |

| 食品饮料 | 糖果 |

| 烘焙 | |

| 乳制品和奶酪类似物 | |

| 婴儿营养 | |

| 其他食品饮料应用 | |

| 化妆品和个人护理 | |

| 制药 | |

| 其他工业应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 特种脂肪 | 可可脂等价物(CBE) |

| 可可脂替代物(CBR) | ||

| 可可脂代用品(CBS) | ||

| 可可脂改良剂(CBI) | ||

| 乳脂替代物(MFR) | ||

| 其他特种脂肪 | ||

| 特种油 | 棕榈油 | |

| 大豆油 | ||

| 油菜籽/菜籽油 | ||

| 椰子油 | ||

| 橄榄油 | ||

| 其他特种油 | ||

| 按形态 | 液体 | |

| 干燥 | ||

| 按功能性 | 成型和填充脂肪 | |

| 涂层和包衣脂肪 | ||

| 涂抹和顶部脂肪 | ||

| 稳定和质构脂肪 | ||

| 按应用 | 食品饮料 | 糖果 |

| 烘焙 | ||

| 乳制品和奶酪类似物 | ||

| 婴儿营养 | ||

| 其他食品饮料应用 | ||

| 化妆品和个人护理 | ||

| 制药 | ||

| 其他工业应用 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

特种油脂市场目前的规模是多少?

特种油脂市场在2025年达到140.4亿美元,预计到2030年将达到195亿美元。

哪个地区引领全球需求?

亚太地区以40.36%的收入份额占据首位,得到印度尼西亚生物柴油强制令和与中国强劲棕榈油贸易的推动。

哪个细分市场显示最快增长?

成型和填充脂肪录得最快的8.61%复合年增长率直至2030年,得到3D食品打印和精密糖果制造的支持。

监管变化如何影响市场?

FDA的反式脂肪禁令和更严格的"健康"标签定义加剧了对具有平衡脂肪酸谱的重新配方脂质的需求。

稳定供应的主要威胁是什么?

原材料价格波动--特别是椰子、棕榈和油菜籽油--对制造商的采购和利润率构成重大风险。

页面最后更新于: