南美发酵配料市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 2.68 百万美元 |

| 市场规模 (2030) | 3.82 百万美元 |

| 增长率 (2025 - 2030) | 7.78% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕智能南美发酵配料市场分析

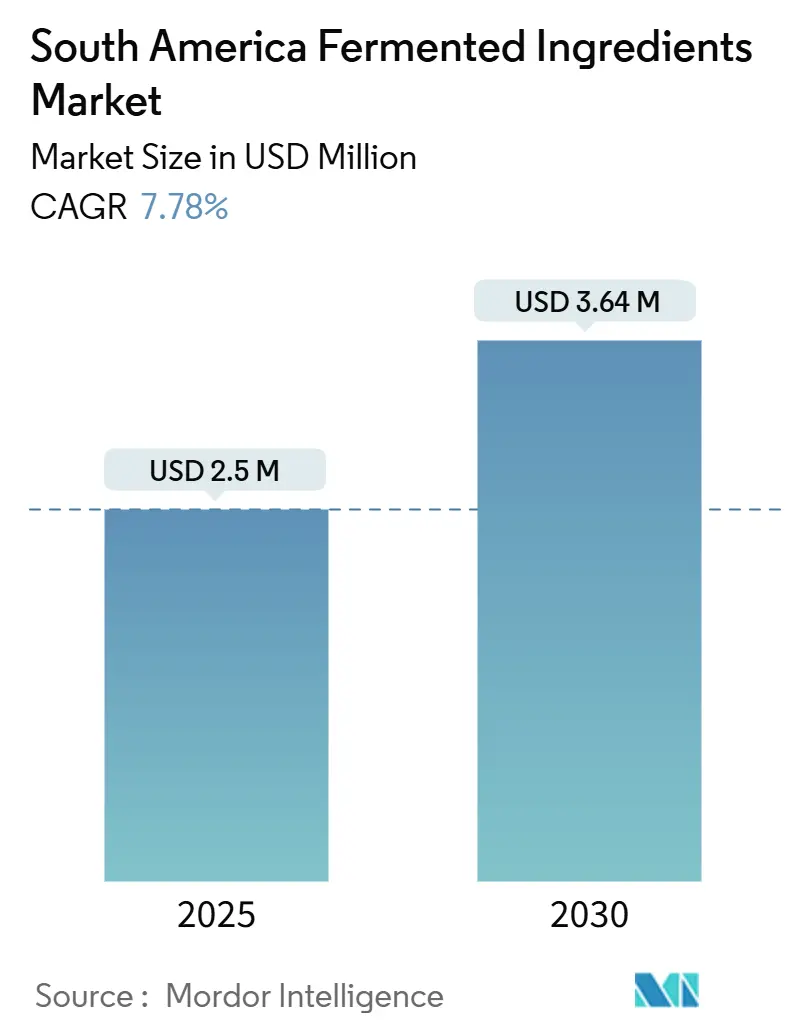

南美发酵配料市场规模预计在2025年为250万美元,预测到2030年将达到364万美元,复合年增长率为7.78%。增长依赖于该地区丰富的作物原料、改善的生物投入立法,以及制造商向食品、饲料和工业用途中生物基解决方案的转变。巴西和阿根廷的畜牧业增长维持了对氨基酸饲料添加剂的稳定需求,而国家生物经济计划将公共资金投入到发酵产能中。跨国企业通过新建工厂增加规模,但本地初创企业在利用本土发酵技术的专业细分市场中保持敏捷性。随着乙醇和糖副产品被转化为基质,供应链韧性正在改善,但在资本密集的聚合物和特种蛋白方面,与石化替代品的成本平价仍然难以实现。

关键报告要点

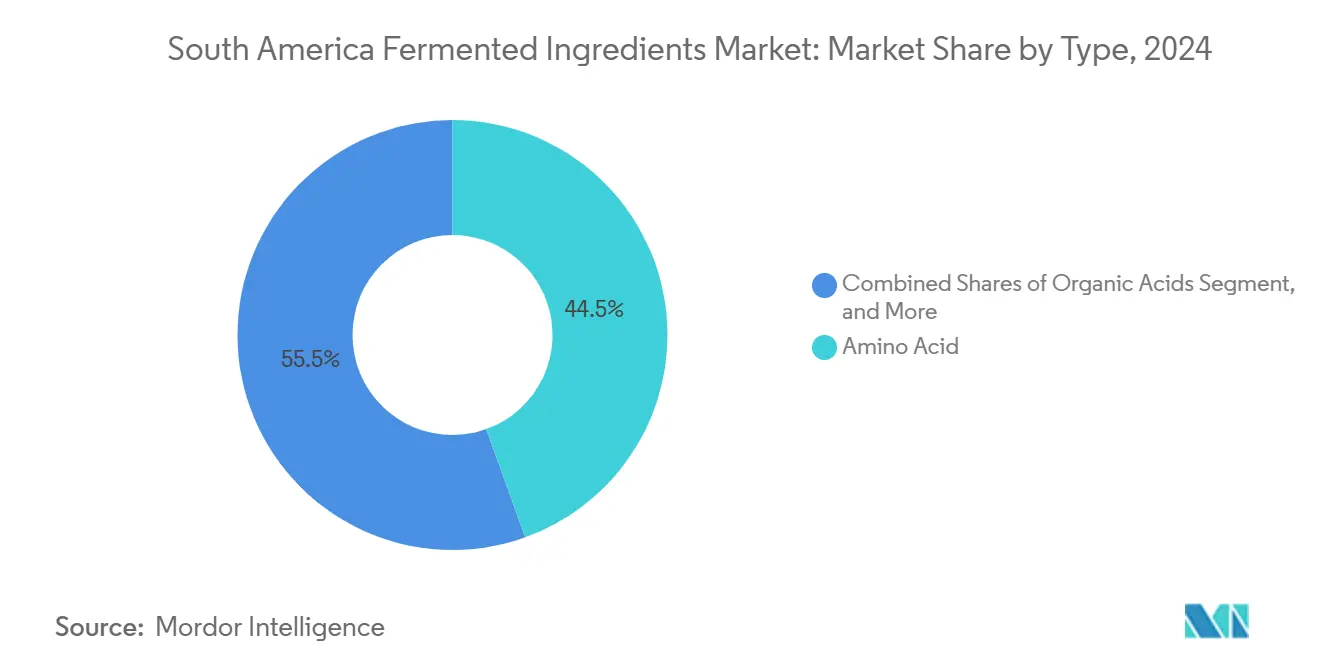

- 按产品类型,氨基酸在2024年南美发酵配料市场份额中领先,占44.51%,聚合物预计到2030年将以9.42%的复合年增长率扩张。

- 按形态,干燥产品在2024年南美发酵配料市场规模中占59.64%的份额,而液体制剂预计到2030年将以10.27%的复合年增长率增长。

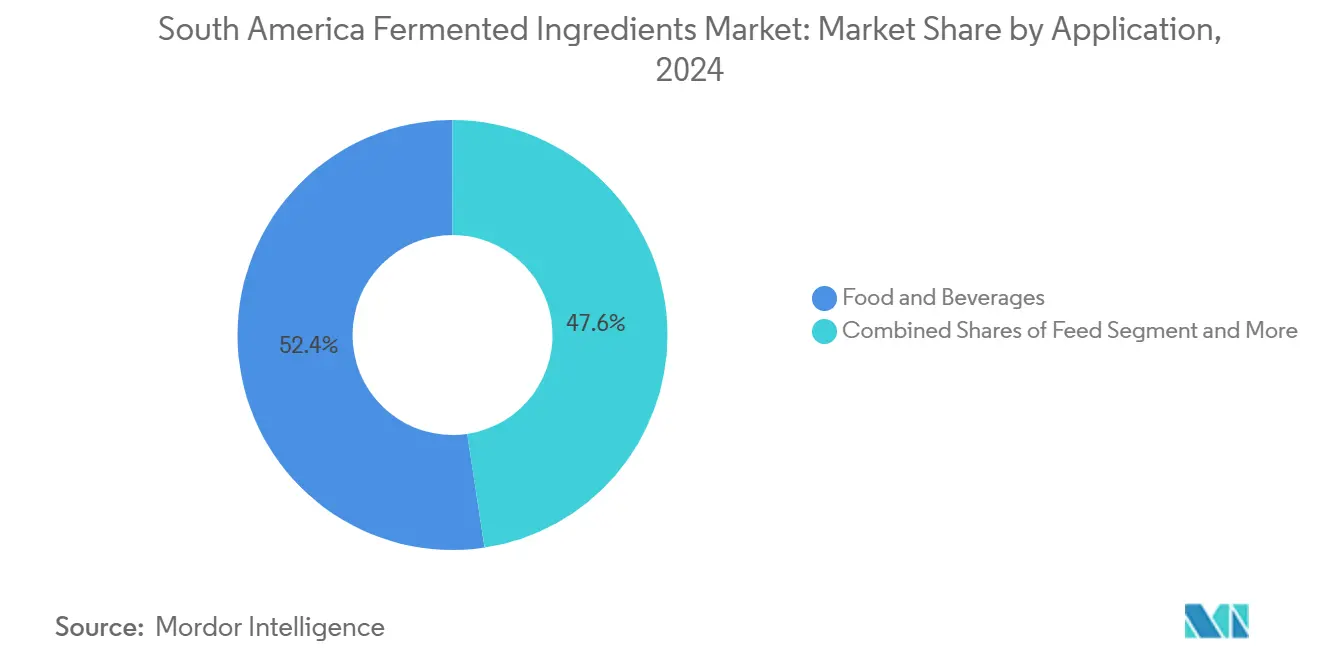

- 按应用,食品饮料在2024年南美发酵配料市场中占52.37%,工业用途预计到2030年将以8.94%的复合年增长率攀升。

- 按地理区域,巴西在2024年以60.15%的份额占主导地位,而智利预计在2025-2030年间将录得9.10%的复合年增长率。

南美发酵配料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 蓬勃发展的动物蛋白出口推动饲料级氨基酸需求 | +1.8% | 巴西、阿根廷核心,扩散至乌拉圭和巴拉圭 | 中期(2-4年) |

| 食品饮料中日益增长的清洁标签趋势推动生物基添加剂转换 | +1.5% | 全球性,巴西、智利、哥伦比亚率先受益 | 长期(≥4年) |

| 巴西和阿根廷国家生物投入项目补贴发酵产能 | +1.2% | 巴西和阿根廷,对南方共同市场伙伴的溢出效应有限 | 短期(≤2年) |

| 对发酵食品的文化亲和力支持传统发酵配料 | +0.9% | 区域性,在秘鲁、厄瓜多尔、哥伦比亚土著地区最强 | 长期(≥4年) |

| 消费者对天然健康食品认知和需求的提升 | +1.1% | 南美各地城市中心,以巴西和智利为首 | 中期(2-4年) |

| 生物技术进步支持可扩展发酵工艺 | +1.0% | 巴西核心,在阿根廷和智利新兴 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

蓬勃发展的动物蛋白出口推动饲料级氨基酸需求

南美畜牧业的扩张创造了对发酵饲料添加剂的连锁需求,特别是该地区巩固其作为世界蛋白质供应商地位时。这种蛋白质繁荣推动氨基酸需求超越传统的赖氨酸和蛋氨酸,转向专业化发酵衍生化合物如苏氨酸和色氨酸,这些对优化集约化生产系统中的饲料转化率至关重要。巴西作为世界最大牛肉出口商和第二大家禽生产商的地位,创造了对发酵衍生饲料添加剂的结构性需求,特别是在环境法规推动生产者转向生物基替代品替代合成促生长剂的情况下。根据国际能源署数据,该行业预计到2033年乙醇需求增长至437亿升,这也产生了适合发酵基质应用的大量副产品流[1]资料来源:国际能源署,《2024年生物燃料年度报告》,iea.org。阿根廷最近降低大豆产品出口关税,增强了该地区在全球蛋白质市场的竞争力,进一步放大了对饲料级发酵产品的需求,因为生产者通过改善饲料效率寻求利润优化。

食品饮料中日益增长的清洁标签趋势推动生物基添加剂转换

巴西食品加工行业在2022年创造了2090亿美元产值,根据ANVISA数据,284/2028号规范性指令的更新补充剂规则明确了酶和益生菌在成品中的使用。品牌商通过用发酵衍生的乳酸和柠檬酸替代合成防腐剂来响应,这些酸能够提供可识别的标签和酸性效果。在巴西和智利主要城市进行的消费者调查显示,消费者愿意为天然来源的质构剂支付溢价,刺激了发酵胶和菌株在零食和乳制品生产线中的采用。零售商通过扩大"不含添加剂"货架来放大需求,推动加工商转向基于生物衍生成分的短配料清单。监管明确性和购买转变共同转化为南美发酵配料市场中清洁标签解决方案的持续、利润增值增长。

巴西和阿根廷国家生物投入项目补贴发酵产能

巴西联邦法律15,070/2024强制要求生物投入工厂的注册、检查和创新激励,为商业和农场发酵装置开辟了道路。该立法允许商业生物工厂和个人使用生产装置,为发酵技术提供商创造了多个市场准入点。阿根廷农业生物投入项目(PROBIAAR)支持生产生物肥料和生物农药的国内公司,到2022年有131家注册公司,其中97家是国内企业。这些项目降低监管壁垒并提供财政激励,降低发酵产能投资的资本成本,特别有利于寻求将传统发酵知识商业化的中小企业。

对发酵食品的文化亲和力支持传统发酵配料

南美传统发酵实践为将手工工艺规模化用于商业用途提供了机会,这一需求由消费者对真正传统食品体验的需求推动。这些发酵产品含有大量乳酸菌,特别是植物乳杆菌和干酪乳杆菌物种,表现出强健的应激耐受性和粘附特性,有益于益生菌开发。发酵在该地区的文化重要性涵盖饮料和乳制品,如kumis和suero costeño,这建立了消费者对加工食品中发酵配料的接受度。传统发酵产品具有营养保健功能,为社区提供必需营养素和健康益处,同时为使用传统配料的新产品开发提供模板。这种既定的文化接受度有助于发酵衍生配料的市场准入,特别是当产品强调其与传统食品实践的联系时。对保护土著食品遗产的日益关注为开发发酵衍生配料创造了机会,这些配料在维持传统方法的同时遵守现代食品安全和生产标准。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 合成石化基配料的价格竞争 | -1.4% | 全球性,特别影响巴西和阿根廷出口竞争力 | 短期(≤2年) |

| 有限的研发和技术专长 | -1.1% | 区域性,在智利、哥伦比亚和较小经济体中最为严重 | 中期(2-4年) |

| 经济和地缘政治不确定性 | -0.8% | 阿根廷核心,对南方共同市场贸易关系的溢出效应 | 短期(≤2年) |

| 发酵工艺对进口原材料的依赖 | -0.6% | 区域性,影响专业发酵基质和设备 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

合成石化基配料的价格竞争

全球合成氨基酸和有机酸受益于数十年的优化和大型亚洲工厂,能够提供低单位公斤成本。拉丁美洲目前缺乏广泛的食品级发酵基础设施,迫使许多用户以更高的到岸成本进口。在区域生物工厂达到类似规模经济之前,对价格敏感的饲料和工业买家将倾向于石化替代品,削减南美发酵配料市场的可寻址量。阿根廷的货币波动和本地融资成本通过推高新发酵生产线的资本支出使挑战变得复杂。生产商通过废料转基质项目和区域采购协议来降低风险,但成本平价仍然是近期障碍。

有限的研发和技术专长

南美技术能力差距制约了发酵行业发展,特别是在缺乏既定生物技术基础设施和专业人力资本的国家。尽管巴西在健康生物技术方面具有强大的科研产出和既定机构如FIOCRUZ和布坦坦研究所,但面临经济波动和私营部门分散的挑战,限制了对发酵技术的持续研发投资。技术专长局限在精密发酵应用中变得特别明显,成功商业化需要涉及多个利益相关者的跨学科方法和超出当前区域能力的复杂工艺优化能力。合格专业人员短缺在扩大发酵操作规模方面造成瓶颈,特别是巴西新的生物投入法规要求合格专业人员进行商业生产,可能制约行业增长,直到教育机构扩大相关培训项目。

细分市场分析

按产品类型:尽管聚合物创新,氨基酸仍领先

氨基酸在2024年南美发酵配料市场收入中占44.51%。该细分市场的增长源于该地区畜牧业饲料优化需求。制造商利用该地区的玉米和大豆资源生产赖氨酸、蛋氨酸和苏氨酸,这些能够提高家禽和猪肉生产中的饲料转化效率。巴西作为蛋白质出口商和乙醇生产商的双重角色提供副产品,降低葡萄糖生产成本,实现竞争性氨基酸定价。聚合物细分市场预计以9.42%的复合年增长率增长,受新塑料废料法规推动,鼓励可生物降解包装的采用。智利和哥伦比亚的政府采购政策倾向于可堆肥材料,为基于发酵的聚羟基烷酸酯增加市场机会。

有机酸和维生素在食品饮料生产中作为天然防腐剂和强化配料保持稳定需求。工业酶与需要特定催化性能的生物燃料和酿造设施签订合同。虽然由于区域对药物饲料的限制,抗生素代表较小的市场份额,但它们在兽医应用中保持稳定销售。巴西中西部地区继续扩大氨基酸生产,综合大豆加工设施利用发酵副产品进行能源生产。聚合物生产吸引投资建设试点设施,使用甘蔗渣水解物降低原材料成本。有机酸制造商与水果加工商合作利用果皮废料,支持循环经济倡议。维生素细分市场面临全球价格波动的挑战,但受益于降低进口成本的国内混合操作。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态:液体增长超越干燥主导地位

干燥产品在2024年占销售额的59.64%,反映出优越的保质期、常温运输和与现有饲料厂配料系统的兼容性。这些属性使干燥形态在延伸数千公里穿越亚马逊盆地的农村供应链中不可或缺。相反,液体预计以10.27%的复合年增长率扩张,得益于冷链物流投资和需要可泵送浓缩液的自动化食品加工生产线。标志性应用包括以冷冻保护剂液体递送的乳品发酵剂和为在线配料配制的工业酶溶液。南美发酵配料市场中液体形态的规模将受益于圣保罗和圣地亚哥的城市冷链建设,当日杂货平台需要即用型投入品。

干燥制剂将在饲料、作物护理和膳食补充剂渠道中保持领导地位,这些渠道重视处理便利性和稀释灵活性。粉末氨基酸无缝整合到混合饲料中,而干燥益生菌扩大到零售药房胶囊中。液体浓缩液在精酿啤酒和植物基饮料中获得关注,实时发酵速度至关重要。一些生产商部署双形态策略--喷雾干燥过剩液体流以最大化工厂利用率--从而稳定利润并减轻南美发酵配料市场的库存风险。

按应用:工业增长挑战食品主导地位

食品饮料在2024年以52.37%的份额保持市场领先地位,受南美不断扩张的食品加工行业推动,根据食品出口数据,仅巴西在2022年就创造了2090亿美元产值,以及消费者对天然配料和功能性食品需求的增加。氨基酸和有机酸等发酵配料在各种乳制品如奶酪、酸奶和其他产品中有应用。随着该地区这些产品消费的增加,对这些配料的需求正在增长。根据联合国粮农组织[2]资料来源:经济合作与发展组织,《巴西乳制品人均消费量》,www.oecd.org2023年数据,巴西人均奶酪消费量为3.37公斤。工业应用成为增长最快的细分市场,到2030年复合年增长率为8.94%。

制药应用仍受监管复杂性和有限的本地生产能力制约,尽管巴西的健康生物技术行业在政府优先支持和FIOCRUZ等既定研究机构领导发展努力下显示出前景。工业细分市场的快速增长反映了制造工艺中发酵衍生化学品采用的增加,得到巴西国家生物经济战略等政府倡议的支持,该战略促进可再生资源利用和可持续制造实践。其他应用,包括化妆品和个人护理,随着消费者偏好转向天然配料显示出新兴潜力,尽管与既定的食品和饲料应用相比,市场发展仍处于早期阶段。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

巴西在2024年占据区域收入的60.15%,得益于其完善的生物投入法、全球第二大乙醇产量和庞大的畜牧综合体。该国ANVISA改革为益生菌和酶提供明确性,使符合全球清洁标签标准的食品配料上市成为可能。帝斯曼-芬美意在米纳斯吉拉斯州的10万吨设施说明了外国直接投资的信心,并向中西部牧场带供应牲畜补充剂。巴西农民对生物投入的采用超过50%,进一步巩固了国内需求。

阿根廷排名第二,得益于以出口为导向的水果蔬菜加工和简化进出口手续的更新食品法典。根据联合国贸发会议[3]资料来源:联合国贸发会议,《南美和加勒比柑橘类水果主要出口商》,www.uncomtrade.org2024年数据,阿根廷出口了价值1.2636亿美元的柑橘类水果。因此,市场参与者正在将这些水果加工成柠檬酸和其他发酵配料。宏观经济稳定化倡议旨在降低通胀并开放信贷渠道,增强南美发酵配料市场的投资环境。

智利以预测到2030年9.10%的复合年增长率发布最快轨迹,受积极的循环经济命令和风险投资支持的精密发酵初创企业如Luyef Cultivated X推动。政府补助鼓励将水果和葡萄栽培废料转化为基质,缩小原材料成本并推进碳目标。哥伦比亚和南美其他地区--秘鲁、厄瓜多尔和玻利维亚--利用传统发酵饮料培养消费者对生物基配料的接受度,尽管与巴西或阿根廷相比工业基础设施有限。跨境知识共享联盟寻求将试点工厂提升为商业集群,在南美发酵配料市场内扩大地理平衡。

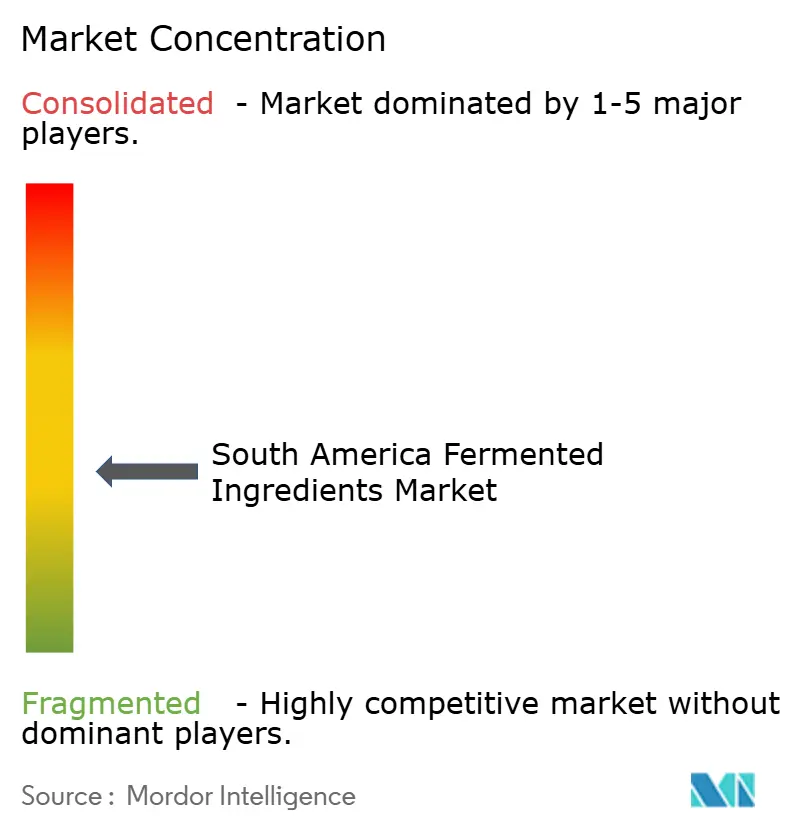

竞争格局

南美发酵配料市场适度分散。帝斯曼-芬美意、巴斯夫、赢创和诺维信等全球公司利用其在规模、菌株开发能力和监管专长方面的优势获得盈利合同。这些跨国公司在该地区维持复杂的研究设施和质量控制系统。它们既定的存在和技术能力使其能够满足高价值应用的严格要求。

包括Proquiga Biotech和乐飞世集团(Bio Springer)在内的区域公司专门生产适应当地农业需求的氨基酸、有机酸和生物肥料。这些区域参与者通过强大的供应链关系和更快的交货时间与进口产品竞争。它们对当地市场动态和农业实践的理解提供了竞争优势。在新兴细分市场中,Typical和Future Cow等公司使用精密发酵技术生产用于混合肉类和饮料产品的菌丝蛋白和乳蛋白替代品。

市场中的公司通过三种主要方式竞争:与原材料来源整合、专有菌株开发和客户应用支持。将发酵设施与糖-乙醇操作整合的公司确保获得成本效益的原材料。开发先进代谢工程能力的公司可以生产满足严格规格并获得更高价格的专业分子。圣保罗和布宜诺斯艾利斯的应用实验室为面包房、酿酒厂和饲料制造商提供技术支持,帮助加强客户关系并扩大南美发酵配料市场。

南美发酵配料行业领军企业

赢创工业集团

诺维信公司

巴斯夫集团

阿丹米德兰公司

凯瑞集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:全球特种化学公司路博润宣布在巴西预发布Carbopol BioSense聚合物。这是Carbopol产品线中首个易生物降解成分。Carbopol流变改性剂增强发胶、身体乳液、保湿凝胶、发型啫喱、洗发水、防晒霜、药品和家庭护理产品的粘度和稠度。

- 2023年4月:皇家帝斯曼推出旨在增强植物基发酵产品(如酸奶替代品)的综合工具包。该工具包包含四种新制作的发酵菌株和五个消费者就绪概念。通过其Plant Power工具包,帝斯曼简化了生产商的配方流程,使他们能够快速向市场推出高质量植物基发酵产品。

南美发酵配料市场报告范围

南美发酵配料市场按类型细分为氨基酸、有机酸、聚合物、维生素、工业酶和抗生素。市场按形态细分为干燥和液体。市场按应用细分为食品饮料、饲料、制药、工业用途、其他。报告还包括市场的地理细分,分为巴西、阿根廷和南美其他地区。

| 氨基酸 | 赖氨酸 |

| 蛋氨酸 | |

| 苏氨酸 | |

| 其他氨基酸 | |

| 有机酸 | 乳酸 |

| 柠檬酸 | |

| 其他 | |

| 聚合物 | |

| 维生素 | |

| 工业酶 | 蛋白酶 |

| 淀粉酶 | |

| 其他工业酶 | |

| 抗生素 |

| 干燥 |

| 液体 |

| 食品饮料 | 乳制品 |

| 烘焙和糖果 | |

| 饮料 | |

| 肉类和海产品 | |

| 功能性和强化食品 | |

| 其他食品饮料应用 | |

| 饲料 | |

| 制药 | |

| 工业应用 | |

| 其他应用 |

| 巴西 |

| 阿根廷 |

| 智利 |

| 哥伦比亚 |

| 南美其他地区 |

| 按产品类型 | 氨基酸 | 赖氨酸 |

| 蛋氨酸 | ||

| 苏氨酸 | ||

| 其他氨基酸 | ||

| 有机酸 | 乳酸 | |

| 柠檬酸 | ||

| 其他 | ||

| 聚合物 | ||

| 维生素 | ||

| 工业酶 | 蛋白酶 | |

| 淀粉酶 | ||

| 其他工业酶 | ||

| 抗生素 | ||

| 按形态 | 干燥 | |

| 液体 | ||

| 按应用 | 食品饮料 | 乳制品 |

| 烘焙和糖果 | ||

| 饮料 | ||

| 肉类和海产品 | ||

| 功能性和强化食品 | ||

| 其他食品饮料应用 | ||

| 饲料 | ||

| 制药 | ||

| 工业应用 | ||

| 其他应用 | ||

| 按地理区域 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

报告中回答的关键问题

南美发酵配料市场目前规模是多少?

南美发酵配料市场在2025年达到250万美元,预计到2030年达到364万美元。

哪个国家在南美发酵配料市场中占最大份额?

巴西在2024年以60.15%的收入份额领先。

哪个产品细分增长最快?

聚合物预计到2030年以9.42%的复合年增长率扩张,因为对可生物降解包装的需求不断增加。

工业应用细分增长有多快?

生物基化学品等工业用途预计在2025-2030年间以8.94%的复合年增长率攀升,随着循环经济政策的实施。

页面最后更新于: