植物营养素市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

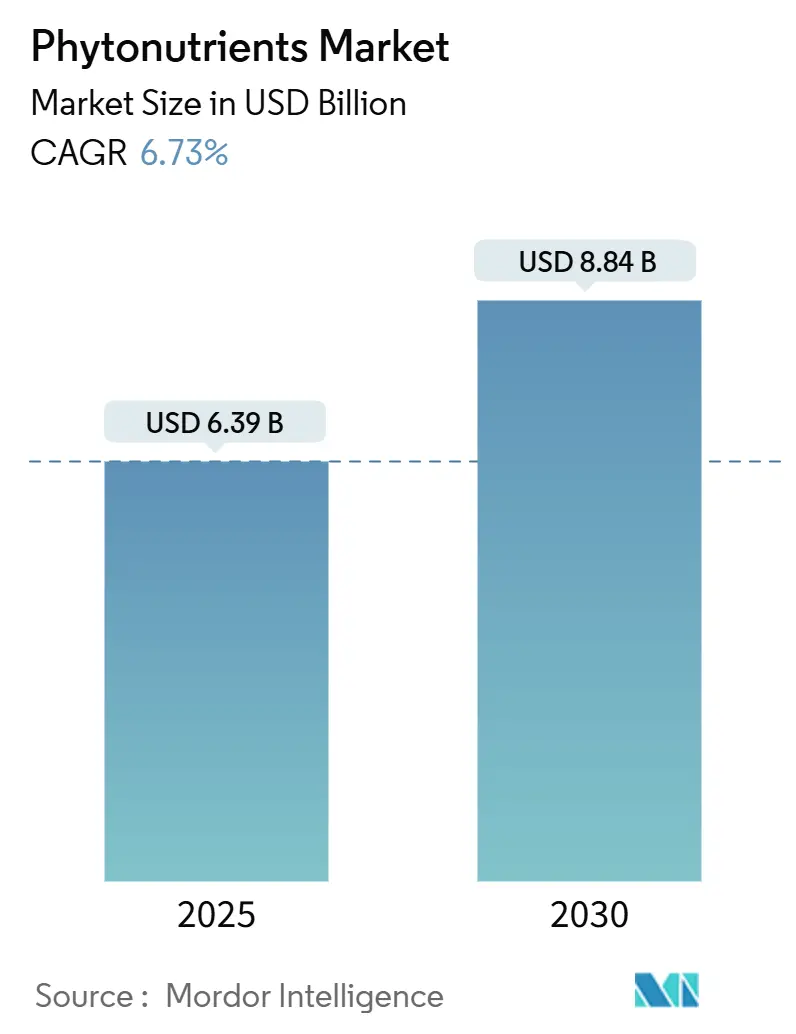

| 市场规模 (2025) | 6.39 十亿美元 |

| 市场规模 (2030) | 8.84 十亿美元 |

| 增长率 (2025 - 2030) | 6.73% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕情报植物营养素市场分析

植物营养素市场规模在2025年估计为63.9亿美元,预计到2030年将达到88.4亿美元,反映出6.73%的复合年增长率。增长源于三股汇聚的力量:消费者现在将"天然"等同于"健康",监管机构继续从批准清单中删除合成添加剂,超临界二氧化碳和无溶剂发酵等提取技术正在降低生产成本。2025年2月FDA[1]资料来源:美国食品药品监督管理局,"食品标签:营养成分声明;'健康'一词的定义",fda.gov规定重新定义"健康"预制食品,围绕营养密度而非单一营养素,为植物营养素强化产品开辟了新的标签声明途径。同时,蝶豆花和红色裸藻提取物蓝色着色剂的新鲜批准标志着官方对植物来源成分的支持。慢性疾病负担的加剧加速了对多酚类、类胡萝卜素和植物甾醇在预防保健方面的科学和商业兴趣,而动物饲料制造商采用复合植物营养素混合物来改善牲畜的肠屏障功能和生长性能

主要报告要点

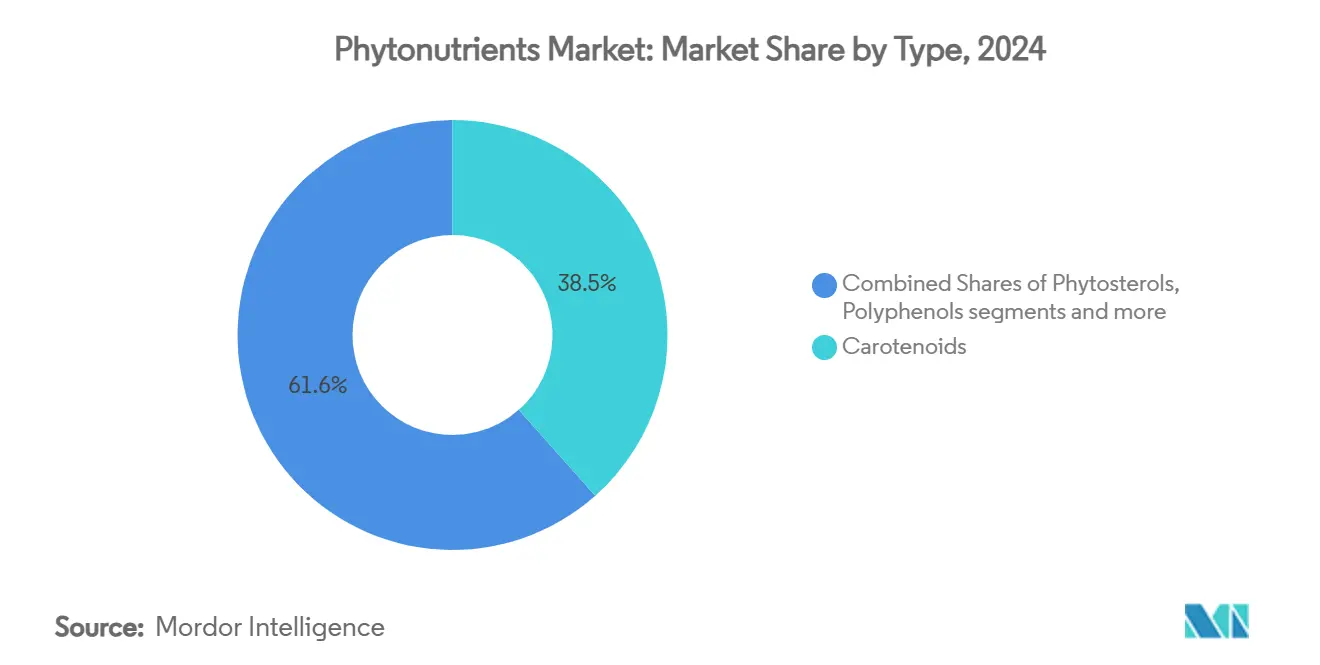

- 按类型分,类胡萝卜素在2024年占植物营养素市场份额的38.45%;多酚类预计在2030年前将以9.55%的复合年增长率上升。

- 按来源分,水果和蔬菜在2024年占植物营养素市场规模的53.75%份额,而药草和树木将在2025-2030年期间以8.45%的复合年增长率增长。

- 按形式分,粉末在2024年占植物营养素市场份额的65.89%;液体形式预计在2030年前将以9.48%的复合年增长率增长。

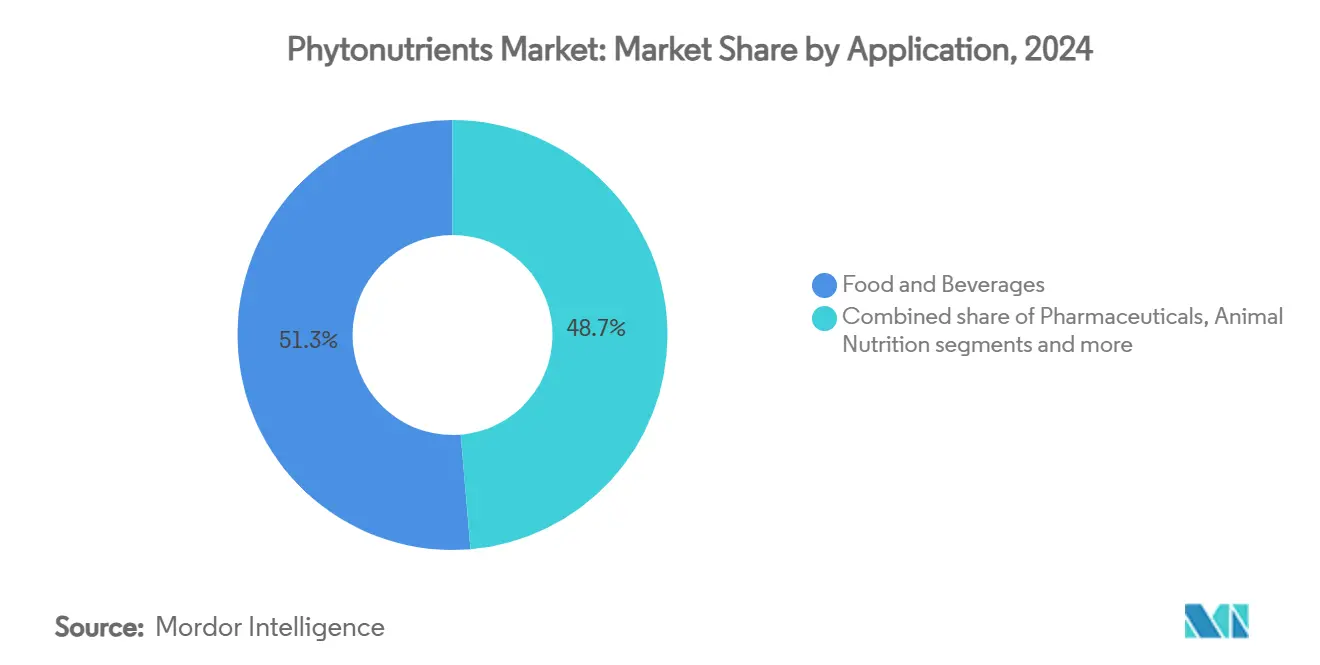

- 按应用分,食品和饮料在2024年以51.33%的市场份额领先;制药将在2025-2030年间录得最快的10.46%复合年增长率。

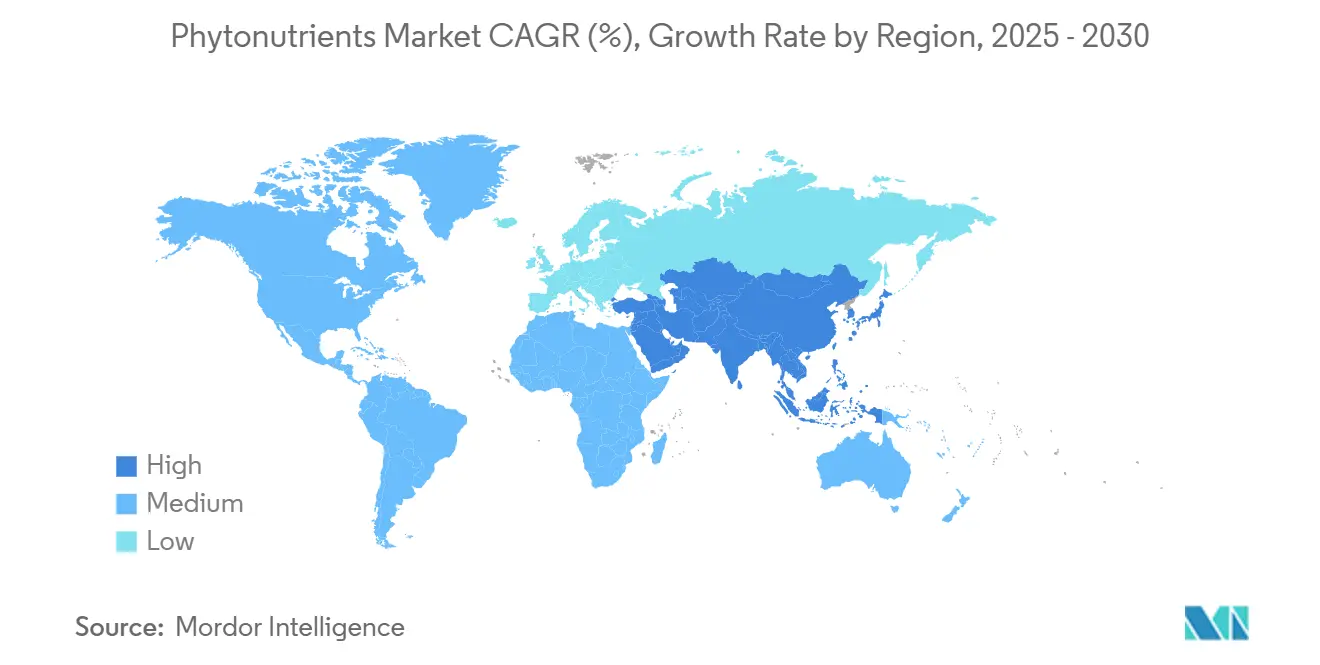

- 按地理位置分,北美在2024年以41.65%的植物营养素市场份额领先,而亚太地区预计在2030年前将以8.65%的复合年增长率扩张。

全球植物营养素市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 清洁标签食品和饮料强化需求激增 | +1.2% | 全球,在北美和欧洲影响最强 | 中期(2-4年) |

| 消费者对预防保健和健康意识的提高 | +1.5% | 全球,以发达市场为主导,扩展至亚太地区 | 长期(≥4年) |

| 慢性疾病和健康状况患病率上升 | +0.9% | 全球,在北美、欧洲、日本老龄化人口中影响严重 | 长期(≥4年) |

| 增强免疫力产品需求加速 | +0.8% | 全球,疫情后持续需求 | 短期(≤2年) |

| 食品中天然和植物基成分需求增加 | +1.1% | 全球,在北美和欧洲最强,在亚太地区增长 | 中期(2-4年) |

| 植物营养素在动物饲料中的整合 | +0.7% | 全球,在发达的畜牧业市场早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

清洁标签食品和饮料强化需求激增

FDA在2024年将红色3号染料从食品应用中除名,促使制造商使用天然替代品重新配制产品。食品和饮料公司越来越多地采用天然着色成分,如螺旋藻、甜菜根红和类胡萝卜素,以满足其品牌、监管和感官要求。制造商通过2025年12-15%的零售价格溢价成功抵消了原材料成本的增加。先进提取方法的实施,特别是天然深共晶溶剂,与传统乙醇工艺相比实现了超过10%的产量改善,同时支持可持续发展目标。行业向清洁标签成分的转型已从专业细分市场发展为主要消费者考虑因素,这继续支撑植物营养素市场的持续增长。这种转变反映了消费者对天然成分和食品透明度的更广泛偏好。

消费者对预防保健和健康意识的提高

对预防保健意识的提高增加了所有人口群体对植物营养素强化产品的消费者需求。这种转变反映了健康意识的更广泛转型,消费者积极寻求天然化合物用于他们的健康例行程序。证明植物营养素对炎症和免疫功能影响的研究提供了科学验证,吸引了寻求基于证据的健康解决方案的消费者。多项临床研究表明,这些化合物可以帮助调节各种生物过程并支持整体健康维护。植物体等先进递送系统改善了植物营养素的吸收,满足了消费者对有效产品的要求并支持更高的价格点。这些技术改进使制造商能够开发更高效的配方,最大化植物基化合物的治疗潜力,同时确保更好的生物利用度。

慢性疾病和健康状况患病率上升

政府资金支持姜黄素、萝卜硫素和其他植化学物质治疗癌症和心脏代谢疾病的临床试验,验证了它们的治疗潜力,根据国家癌症研究所[2]资料来源:国家癌症研究所,"癌症预防研究天然产品",cancer.gov的报告。这些试验对于确立天然化合物治疗各种疾病的有效性和安全性至关重要。先进的纳米封装技术实现了这些化合物的控释,一些组合实现了与药物相当的低密度脂蛋白胆固醇降低效果。这项技术进步显著改善了天然化合物的生物利用度和有效性。FDA针对新膳食成分的简化程序减少了产品开发的监管延迟,使公司能够更有效地将创新产品推向市场。在传统他汀类和降压药物专利到期后,制药公司正在开发植物营养素组合以维持收入流,这表明营养和制药方法之间的整合增加。这种融合代表了制药行业在将天然化合物纳入其产品组合策略方面的重大转变。

增强免疫力产品需求加速

疫情后的免疫意识为基于植物营养素的免疫支持产品创造了持续需求,超越了传统的季节性模式。新食品成分的批准,包括中国健康食品法规中的微藻油和原花青素,展示了监管对消费者对多样化免疫支持化合物需求的适应。从水果、蔬菜和药草中开发植物来源的类外泌体纳米颗粒为免疫调节植物营养素创造了新颖的递送机制,可能彻底改变功能性食品配方。植物营养素在牲畜应用中免疫调节作用的临床验证为人类健康应用提供了转化见解,特别是在与压力相关的免疫抑制情况下。传统草药知识与现代提取技术的整合使以前未充分利用的免疫支持植物化合物得以商业化。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 与植物营养素提取和加工相关的高生产成本 | -1.8% | 全球,在高能源成本地区最为严重 | 短期(≤2年) |

| 由于季节性依赖和农业限制导致的原材料有限可用性 | -1.2% | 全球,基于作物多样性的地区差异 | 中期(2-4年) |

| 不同地区复杂的监管要求和审批流程 | -0.9% | 全球,在不同监管司法管辖区强度不同 | 长期(≥4年) |

| 来自生产成本较低的合成替代品的竞争 | -0.7% | 全球,在价格敏感的细分市场影响最强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与植物营养素提取和加工相关的高生产成本

高生产成本通过限制价格敏感消费者的获取和减少制造商利润来限制市场增长。传统的提取方法需要大量能源和专业设备,特别是超临界二氧化碳系统,需要制造商进行大量资本投资。新的提取技术,如亚临界水处理和天然深共晶溶剂,可能在保持产品质量和环境标准的同时降低成本。由于需求分散在各个应用和地区,许多植物营养素类别难以实现规模经济。虽然微生物发酵和植物细胞培养等生物技术方法可以降低长期生产成本并克服农业限制,但它们需要大量的初期投资。使用农业副产品作为植物营养素来源有助于降低成本并改善可持续性。

由于季节性依赖和农业限制导致的原材料有限可用性

原材料可用性的供应链脆弱性导致制造商面临价格波动和采购不确定性。受气候变化影响的农业生产模式造成产量变化,影响原材料中植物营养素的浓度。新鲜农产品供应链由于其易腐性和对冷链基础设施的依赖而面临额外挑战,影响植物营养素提取所需原材料的一致性。虽然公司通过替代植物来源和扩大地理采购实施多元化战略,但这些方法需要在供应商开发和质量控制系统方面进行大量投资。受控环境农业和垂直农业技术为减少季节性依赖和保持一致的植物营养素含量提供解决方案,尽管成本效益仍然是一个问题。该行业正在探索生物技术解决方案,包括藻类培养和合成生物学方法,以解决农业限制并改善对化合物纯度和浓度的控制。

细分分析

按类型:类胡萝卜素保持领导地位,多酚类加速发展

类胡萝卜素在2024年获得了38.45%的植物营养素市场份额,基于其在食品和补充剂中作为着色剂和抗氧化剂的长期用途。它们的氧化物清除能力和维生素A原功能保持需求稳定。相反,多酚类在心脏保护和神经保护益处证据不断增加的推动下,实现了最高的9.55%复合年增长率。基于发酵的合成现在避开了季节性作物限制,改善了批次间一致性并减少了溶剂残留--这些都是清洁标签品牌所有者的有说服力的优势。

强有力的临床验证和成本效益的生产确保类胡萝卜素仍然是植物营养素市场的收入支柱。然而,富含没食子酰基单宁、白藜芦醇类似物和黄酮醇糖苷的创新推动多酚类实现两位数增长,这可能在十年末期侵蚀类胡萝卜素的主导地位。随着精准营养平台将基因变异与氧化应激标志物联系起来,针对个人健康档案量身定制的多酚混合物获得关注。这些趋势预示着在更广泛的植物营养素市场内产品组合的逐渐重新平衡。

按来源:水果和蔬菜占主导地位,药草和树木获得动力

水果和蔬菜在2024年占植物营养素市场的53.75%,得到了广泛的农业生产和消费者信任的支持。食品加工副产品如番茄渣、洋葱皮和葡萄渣越来越多地被用作原材料,将废物转化为有价值的产品,同时减少环境影响。美国农业部(USDA)[3]资料来源:美国农业部,"美国蔬菜生产",www.fas.usda.gov报告2023年蔬菜产量为7.58亿英担,确保了充足的原材料供应。

药草和树木显示最快的8.45%复合年增长率,受到对来自人参、人参和绿茶儿茶素等适应原化合物兴趣的推动。标准化提取协议确保一致的效力,缓解了历史上的质量控制担忧。谷物、豆类和油籽提供成本效益的规模,但必须与食品用途需求竞争。海洋藻类和合成生物学平台代表了更长期的替代方案,承诺纯度和环境控制,但在重塑植物营养素市场之前需要进一步的成本优化。

按形式:粉末保持大部分份额,液体赢得便利寻求者

粉末在2024年以65.89%的份额主导植物营养素市场。这种格式在稳定性、运输效率以及与烘焙、乳制品和肉类替代品应用的兼容性方面提供了显著优势。喷雾干燥、冷冻干燥和聚集等加工方法有助于保护活性化合物,同时保持低水分活性水平,确保产品质量和保质期。基质衍生载体的结合,特别是豌豆蛋白分离物,显著增强了粉末的分散性特征,并使各种食品和饮料应用中无糖配方的开发成为可能。

液体预计以9.48%的复合年增长率增长,吸引即饮饮料、软糖和滴剂格式。使用可再生溶剂的离心分配色谱法将纯度提升至药用级标准,无氯化残留。胶囊、片剂和纳米乳化注射剂服务于生物利用度声明能够获得更高利润率的高端利基市场。正在开发中的智能包装可以实时跟踪氧化,可能延长保质期,增强消费者对植物营养素市场粉末和液体变体的信任。

按应用:食品和饮料领先,制药加速发展

食品和饮料细分市场在2024年以51.33%的市场份额占主导地位,由制造商用天然色素和抗氧化剂重新配制早餐谷物、果汁和乳制品推动。大型食品公司越来越多地采用这些天然成分以满足消费者对清洁标签产品的需求。该细分市场的增长得到有利标签法规和做出健康声明能力的支持,使制造商能够突出天然成分的营养益处。这种监管环境,结合消费者对健康益处意识的提高,继续推动天然色素和抗氧化剂在食品和饮料应用中的采用。

制药以10.46%的复合年增长率发展,受益于解决姜黄素、白藜芦醇和槲皮素生物利用度障碍的纳米载体。FDA在2024年关于新膳食成分通知的指导澄清了监管路径,加速了商业化。膳食补充剂仍然是一个固化的中端市场渠道,但现在面临来自融合便利性和健康益处的功能性食品的竞争。在动物营养方面,复合植物营养素混合物改善肠道健康和饲料转化率,为农民提供无抗生素性能解决方案--这一邻接性预计将支撑更广泛植物营养素市场的增量增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美在2024年占植物营养素市场的41.65%,利用了强有力的监管清晰度、研发投资和消费者支付溢价的准备。FDA最近批准蝶豆花和红色裸藻衍生蓝色色素提升了天然着色剂的供应,进一步增强了市场信心。该地区的农产品产量,包括2023年的7.58亿英担蔬菜,保证了稳定的原材料流动。电子商务和个性化营养订阅模式加速了超级食品混合物和针对性软糖的直接面向消费者的采用。

亚太地区是增长最快的地区,复合年增长率为8.65%,受到不断扩大的中产阶级人口、进步法规和传统医学遗产的推动。中国批准新的保健食品成分如微藻油和原花青素丰富了允许的成分清单,扩大了产品创新纬度cfda.com。印度阿育吠陀和日本功能声明食品进一步主流化植物营养素使用,而当地合同制造生态系统降低了生产成本,增强了出口竞争力。

欧洲凭借严格的质量和可持续性标准实现稳定增长。采用绿色提取技术和生命周期评估报告支持高端品牌定位,尽管欧盟成员国间分散的监管协调增加了时间和成本。南美和中东及非洲地区仍处于初期但有前景;巴西的农业丰富性和海湾合作委员会新兴的营养保健品需求为植物营养素市场的未来扩张创造了肥沃的土壤。

竞争格局

植物营养素市场适度分散,成熟的跨国公司与专业生物技术公司和区域参与者竞争,创造了一个技术创新和战略伙伴关系推动市场定位的动态竞争环境。嘉吉、巴斯夫和帝斯曼-芬美意等市场领导者利用广泛的全球供应链和研发能力保持竞争优势,而较小的专业公司专注于新颖的提取技术和利基应用以获得市场份额。

生物技术生产方法的整合,包括基于发酵的系统和合成生物学平台,代表了关键差异化因素,因为公司寻求降低生产成本,同时确保一致的质量和供应安全。战略伙伴关系日益形成竞争动态,例如HealthTech Bioactives与Abolis Biotechnologies的合作,开发无溶剂多酚生产方法,展示了技术伙伴关系如何通过成本降低和可持续性增强创造竞争优势。

白色空间机会存在于新兴应用中,如动物营养,其中复合植物营养素补充显示出增强牲畜性能的前景,以及在制药应用中,纳米制剂技术解决历史性生物利用度限制。新兴颠覆者包括开发可持续提取技术的公司和利用农业废料流进行植物营养素生产的公司,创造了成本优势和可持续性凭证,与环保意识的消费者和监管机构产生共鸣。

植物营养素行业领导者

-

嘉吉公司

-

巴斯夫集团

-

凯瑞集团

-

阿彻丹尼尔斯米德兰公司

-

帝斯曼-芬美意

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:总部位于英国的天然色素初创公司Sparxell获得资金,使用专利纤维素技术扩大可生物降解植物基色素的生产规模,响应FDA到2026年消除合成染料的倡议。该公司的升级回收解决方案解决了主要食品公司重新配制产品以满足清洁标签要求时对天然色素日益增长的需求

- 2025年3月:全球农产品贸易商和加工商路易达孚公司(LDC)在2025年中国食品配料展览会上推出了其新的植物基维生素E产品并扩展了食品配料产品线,加强了其在植物基配料市场的地位。

- 2024年10月:帝斯曼-芬美意推出了用于早期生命营养的干燥维生素A棕榈酸酯,这是一种用于婴儿配方奶粉制造的清洁标签维生素A解决方案。该产品解决了传统维生素A成分中常见的稳定性挑战,同时保持营养价值。

- 2024年5月:专门供应阿育吠陀成分的供应商Cepham推出了一种名为Luteye的新眼部健康配方。该配方将黄斑类胡萝卜素叶黄素和玉米黄质与富含橄榄刺激素的特级初榨橄榄油结合。Luteye的目的是针对衰老对眼部健康的影响。

全球植物营养素市场报告范围

植物营养素是植物产生的化合物,通常用于帮助它们抵抗真菌、细菌和植物病毒感染,以及被昆虫和其他动物食用。全球植物营养素市场按类型、应用和地理位置进行细分。按类型分,市场细分为维生素、矿物质、益生菌、欧米伽-3和6脂肪酸、类胡萝卜素、蛋白质和氨基酸以及其他类型。按应用分,市场细分为烘焙和谷物、乳制品和乳制品替代产品、肉类和海鲜、糖果、饮料和其他应用。按地理位置分,该研究分析了全球新兴和成熟市场的植物营养素市场,包括北美、欧洲、亚太地区、南美以及中东和非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 类胡萝卜素 |

| 多酚类 |

| 植物甾醇 |

| 欧米伽-3和6脂肪酸 |

| 维生素 |

| 其他 |

| 水果和蔬菜 |

| 谷物、豆类和油籽 |

| 药草和树木 |

| 其他来源 |

| 粉末 |

| 液体 |

| 其他 |

| 食品和饮料 |

| 膳食补充剂 |

| 动物营养 |

| 化妆品和个人护理 |

| 制药 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 |

| 按类型 | 类胡萝卜素 | |

| 多酚类 | ||

| 植物甾醇 | ||

| 欧米伽-3和6脂肪酸 | ||

| 维生素 | ||

| 其他 | ||

| 按来源 | 水果和蔬菜 | |

| 谷物、豆类和油籽 | ||

| 药草和树木 | ||

| 其他来源 | ||

| 按形式 | 粉末 | |

| 液体 | ||

| 其他 | ||

| 按应用 | 食品和饮料 | |

| 膳食补充剂 | ||

| 动物营养 | ||

| 化妆品和个人护理 | ||

| 制药 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

植物营养素市场目前的规模是多少?

植物营养素市场在2025年估计为63.9亿美元,预计到2030年将以6.73%的复合年增长率轨迹达到88.4亿美元。

哪种类型占最大的植物营养素市场份额?

类胡萝卜素在2024年占最大份额38.45%,受到作为天然着色剂和抗氧化剂双重角色的推动。

哪种应用增长最快?

制药用途以10.46%的复合年增长率增长至2030年,因为临床证据和纳米递送系统改善了治疗可行性。

为什么亚太地区是增长最快的地区?

快速城市化、可支配收入增加和支持性法规,如中国批准新植物营养素成分,支撑8.65%的区域复合年增长率。

页面最后更新于: