全球生物光子学市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 75.74 十亿美元 |

| 市场规模 (2030) | 123.17 十亿美元 |

| 增长率 (2025 - 2030) | 10.37% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

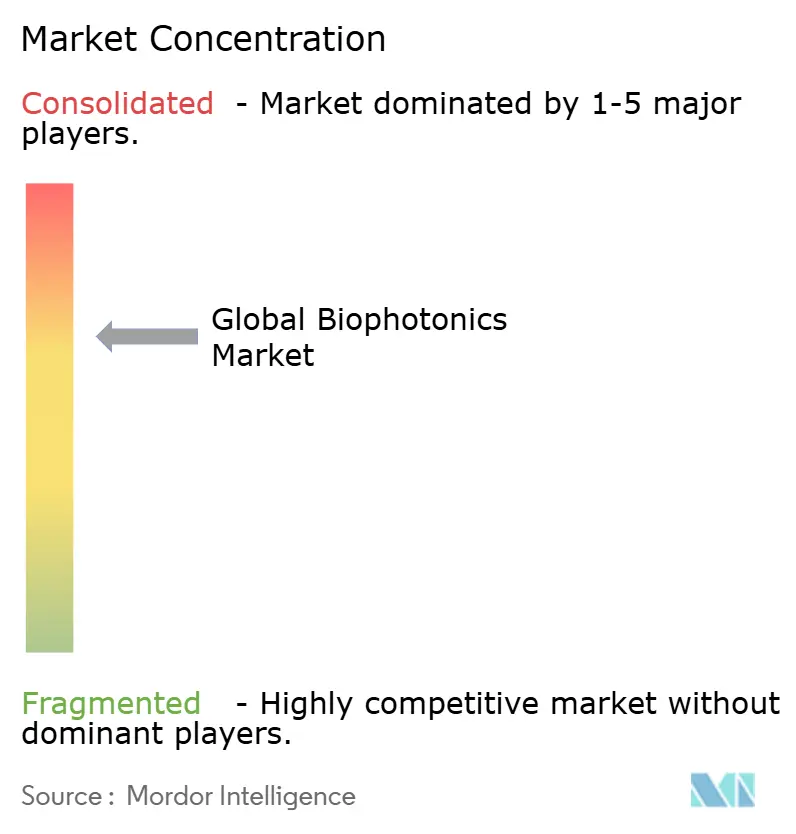

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能全球生物光子学市场分析

生物光子学市场规模在2025年为687.2亿美元,预计到2030年将达到1125.6亿美元,复合年增长率为10.37%。强劲增长源于人工智能与光学技术的融合,其中AI支持的光谱技术在无创血糖监测中实现了98.8%的准确率。纳米技术与光声断层成像相结合,现在支持实时中风评估,标志着从传统成像向精准治疗指导的转变。亚太地区记录最快扩张,中国2024年在生物制造领域投资41.7亿美元,日本在光学芯片方面投资3.07亿美元的项目,为区域发展注入动力。激光器因精密手术应用而占据领先产品地位,而成像系统在到2030年之前超越其他产品组。医院继续锚定需求,但学术机构随着政府优先考虑研发举措而快速发展。

关键报告要点

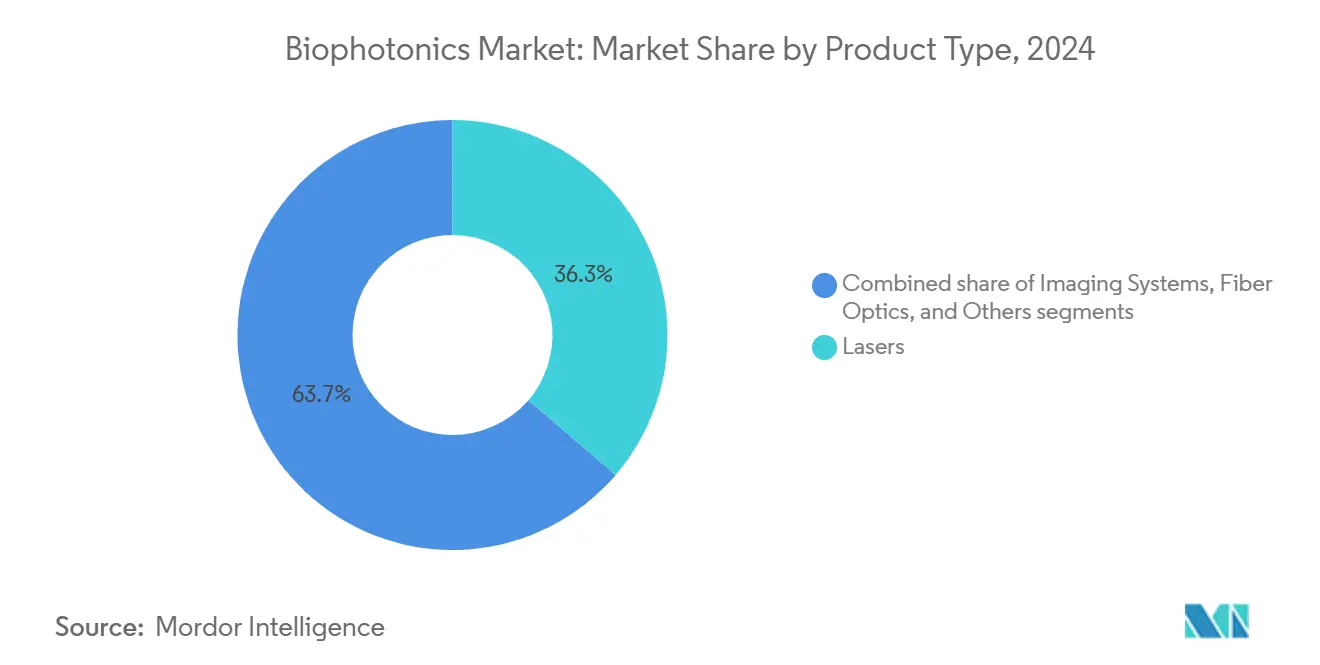

- 按产品类型,激光器在2024年以36.29%的生物光子学市场份额领先,而成像系统预计到2030年将实现11.56%的复合年增长率。

- 按技术,体外平台在2024年占生物光子学市场规模的61.38%;体内系统预计到2030年将以10.89%的复合年增长率推进。

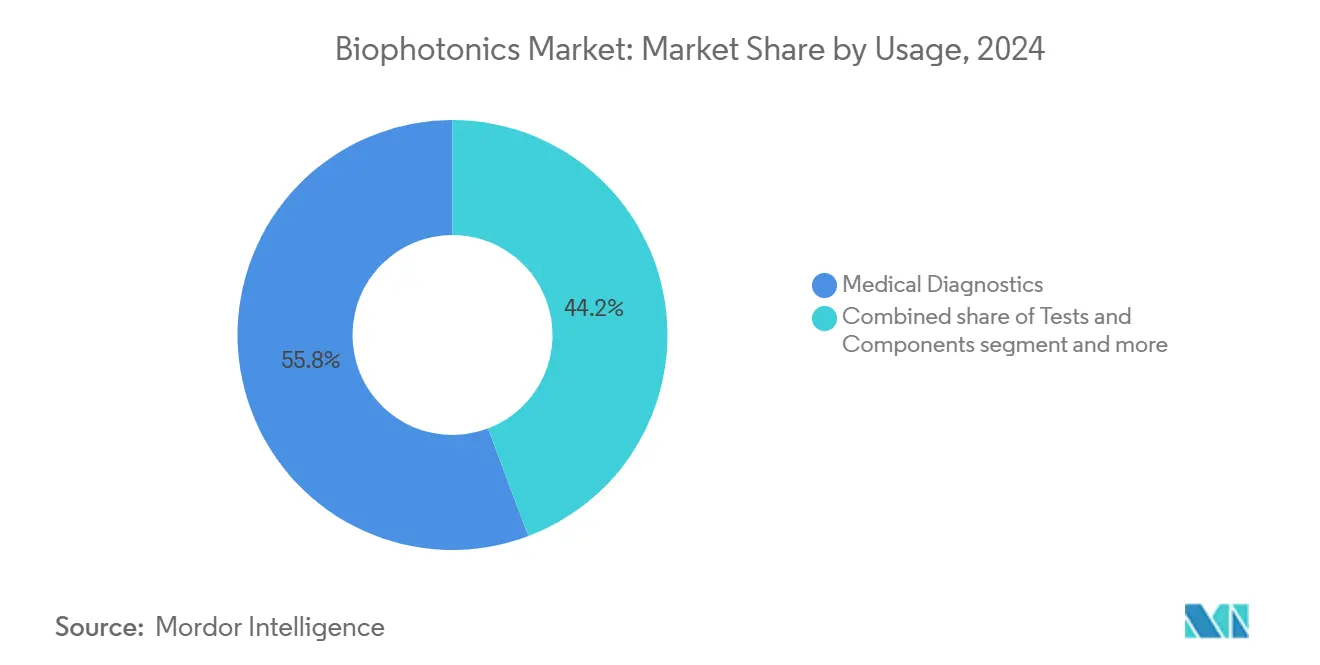

- 按应用,医疗诊断在2024年保持生物光子学市场规模55.76%的份额,而生物传感器有望到2030年实现12.04%的复合年增长率。

- 按用途,医院和诊所在2024年占据52.50%的份额;学术和研究机构预计到2030年将以12.12%的复合年增长率扩张。

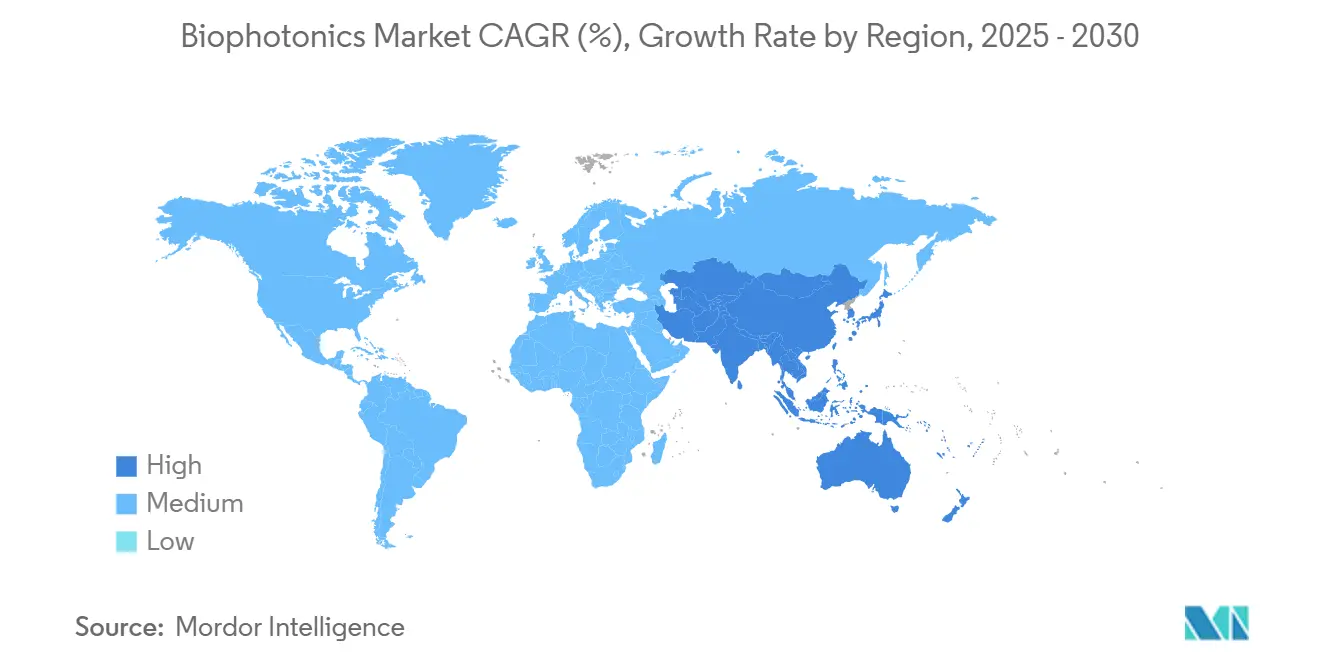

- 按地理位置,北美在2024年以37.62%的生物光子学市场份额领先,而亚太地区预计将记录最快的11.20%复合年增长率到2030年。

全球生物光子学市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物光子学在诊断中的使用增加 | +2.1% | 全球,以亚太地区采用为主导 | 中期(2-4年) |

| AI支持的光谱技术用于快速即时检测 | +1.9% | 全球,在亚太地区加速 | 短期(≤2年) |

| 老年人口增长 | +1.8% | 全球,集中在北美和欧洲 | 长期(≥4年) |

| 纳米技术在生物光子学中的出现 | +1.5% | 北美和欧盟研究中心 | 中期(2-4年) |

| 光声断层成像(PAT)的进步 | +1.2% | 全球,发达市场的临床验证 | 短期(≤2年) |

| 精准农业对生物光子传感器的需求 | +0.8% | 全球,新兴市场关注 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生物光子学在诊断中的使用增加

机器学习改进的表面增强拉曼光谱技术使用耳垢样本进行头颈癌检测达到87%的平衡准确率[1]Ben Cox, "A Multibeam Fabry-Perot Scanner Enables High-Speed Clinical Photoacoustic Tomography," Nature Biomedical Engineering, nature.com。光声断层成像在中风治疗期间提供实时血管监测。智能手机光谱仪在440-1300 nm范围内提供1 nm分辨率,开启野外诊断。FDA为近红外血肿检测器创建了II类特殊控制,验证了光学方法。与6G网络的集成为即时临床决策提供超低延迟传输。

老年人口增长

65岁以上个体需要的诊断程序比年轻群体多三到四倍,提升了长期需求。近红外光谱技术实现连续血糖监测[2]Na Kyung Lee, "Status and Trends of the Digital Healthcare Industry," Healthcare Informatics Research, e-hir.org,解决5.37亿糖尿病病例。自发荧光成像在口腔癌手术中确保97%的肿瘤边缘清洁。光生物调节支持阿尔茨海默病管理。老龄化趋势与精准医学相结合,维持生物光子平台的采用。

纳米技术在生物光子学中的出现

持续发光纳米粒子提供同步成像和靶向治疗。量子点通过减少散射改善近红外成像。超表面生物传感器提高病毒检测敏感性。酶响应纳米药物激活近红外-II光声成像,用于级联增强放疗。原子力显微镜与AI结合在纳米尺度分辨率下检测口腔癌。

光声断层成像(PAT)的进步

全光学3D PAT扫描仪现在可以在几秒钟内创建详细的血管图像。经颅成像受益于均匀颅骨建模。低成本多通道采集实现46.10 dB信噪比。时间编码将PAT与荧光数据合并。隐式神经表示解决了动态重建中的稀疏视图限制。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 缺乏认识和熟练人员 | -1.4% | 全球,在新兴市场中严重 | 中期(2-4年) |

| 生物光子系统的高成本 | -1.1% | 价格敏感市场,发展中地区 | 短期(≤2年) |

| 严格的报销框架 | -0.9% | 北美和欧洲 | 长期(≥4年) |

| 激光二极管的稀土供应风险 | -0.7% | 全球制造,亚太地区生产 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

缺乏认识和熟练人员

跨学科专业技能差距减缓采用,因为员工必须结合光学、生物学和数据科学技能。不熟悉光学诊断的临床医生犹豫整合新工具。大学难以提供有针对性的课程,限制现成人才。监管导航增加复杂性。中佛罗里达大学的专门实验室反映了早期机构响应。

生物光子系统的高成本

临床光声设备往往超过50万美元标价,限制购买到资金充足的中心。稀土供应风险推高激光价格。有限的医疗保险报销缩小医院预算。专业维护推高终身拥有成本。便携式光谱仪承诺较低价格,但缺乏临床级精度。

细分分析

按产品类型:成像系统推动创新

激光器在2024年为生物光子学市场贡献36.29%的份额,反映了其在精确光动力治疗和手术工作中的作用。成像系统预计将记录11.56%的复合年增长率,为产品中最高,因为外科医生在手术期间寻求实时组织表征[3]Ben Cox, "Visualizing Human Microvasculature with Rapid 3-D Photoacoustic Tomography," Nature Biomedical Engineering, nature.com。光纤受益于小型化趋势,为可穿戴生物传感器提供动力。混合量子传感改善单分子检测。蔡司通过组建光子业务部门整合能力。制造商投资自动化生产线以降低成本并满足日益增长的数量需求。更大的组件标准化加速设备认证。光学公司与AI初创公司之间的协作研发加速平台融合。环境监测设备重复使用核心成像模块,扩大农业和水安全的可寻址需求。

市场参与者改进光束质量和脉冲稳定性,以支持新兴的光免疫治疗协议。组件供应商扩大砷化镓晶圆容量以生产更高功率的二极管激光器。成像系统供应商整合基于云的分析以减少解释时间。综合效应维持产品领导地位,同时锚定更广泛的生物光子学市场。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:体内应用加速

体外平台在2024年保持生物光子学市场规模的61.38%,得益于既定的实验室工作流程。体内系统预计将以10.89%的复合年增长率上升,因为临床医生青睐微创手术指导系统,这些系统提供实时组织评估[4]Takashi Matsuoka, "Fluorescence by 5-Aminolevulinic Acid-Induced Protoporphyrin IX Varies in Tumor and Normal Tissues During Robot-Assisted Partial Nephrectomy for Renal Cell Carcinoma," BMC Surgery, bmcsurg.biomedcentral.com而无需移除标本。光声断层成像现在可以通过完整的颅骨可视化脑血管。光学指导在单次插入脑活检中实现100%的诊断成功率。监管机构为实时设备概述简化的路径,帮助商业化。可穿戴监测器连接到物联网网络进行连续数据馈送。节能光源延长设备运行时间。医院将体内输出整合到电子健康记录中,增强纵向护理。初创公司以紧凑控制台瞄准门诊手术中心。新兴的经皮探头能够进行代谢追踪,强化生物光子学市场的扩张前景。

按应用:生物传感器转变诊断

分析传感在2024年占据30.41%的份额,得到光谱化学分析的支撑。生物传感器将以12.04%的复合年增长率增长,因为AI改善单细胞检测。表面增强拉曼光谱识别低至10 pg/mL的药物浓度。光学相干断层扫描进入皮肤科和心脏病学。光疗法在阿尔茨海默病护理中获得认可。显微镜在活细胞成像中超越衍射极限。短波红外透视成像协助外科医生。新聚合物基底降低传感器成本,鼓励即时护理部署。农业生物传感器监测土壤硝酸盐,突出生物光子学市场内非医疗潜力。

按用途:医疗诊断保持主导地位

医疗诊断在2024年占生物光子学市场规模的55.76%,将以10.73%的复合年增长率发展。AI支持的研究数据平台整合临床数据集用于个性化护理。光动力治疗提供有针对性的癌症管理,系统性副作用较少。便携式光谱仪支持偏远地区的疾病筛查。食品质量检测使用空间偏移拉曼以99%的准确率检测蜂蜜掺假。行业特定软件减少分析时间,支持更广泛的采用。医院采用租赁模式来抵消前期成本。远程医疗程序部署手持设备,强化生物光子学市场的全球需求。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:学术机构推动创新

医院和诊所在2024年以52.50%的份额占主导地位,受到结构化采购和证据需求的青睐。学术和研究机构将以12.12%的复合年增长率扩张,因为国家资金瞄准光子学。生物制药公司向AI介导的发现投入25亿美元。食品实验室在更严格的安全规则中扩大光学测试。环境机构为水质评估增加光纤探头。中佛罗里达大学启动专门实验室以改善光纤硬膜外置入。协作中心将激光设计师与神经科学家结合,加速转化研究。风险资本流向利用开源算法的校园衍生公司。学术发现继续为整个生物光子学市场的产品管线提供支持。

地理分析

北美在2024年占据生物光子学市场份额的37.62%,得到成熟医疗保健系统和FDA框架的支持,该框架现在将放射学优化系统归类为II类以实现更快的许可。赛默飞为国内扩张分配20亿美元,加强分析仪器供应。医疗保险报销缺口限制了一些诊断推广。专科中心获得光学宫颈筛查的覆盖,维持需求。研究资助支撑AI-光子学融合,而该地区的稀土政策旨在确保激光二极管输入。随着初创公司将手持成像商业化,竞争加剧,为生物光子学市场增加深度。

欧洲录得稳定的10.14%复合年增长率,受1246亿欧元光子学生态系统推动。蔡司通过收购DORC并将收入的15%重新投资于研发来推进眼科产品组合。医疗器械法规统一标准但提高了小公司的合规成本。地平线欧洲资助优先考虑精准农业,提升光学传感器的采用。跨境学术联盟增强技术验证,与区域可持续性目标保持一致。德累斯顿的半导体实验室加速工业显微镜解决方案,扩展市场深度。

亚太地区是增长最快的地区,复合年增长率为11.20%。中国在2024年以41.7亿美元的生物制造注入领先。上海交通大学的试点光子芯片生产线促进AI和量子应用。日本的3.07亿美元光学芯片项目寻求半导体领导地位。印度投资量子光子学,尽管存在基础设施差距。本地公司强调低成本激光源以满足价格敏感的医疗保健提供商。政府激励措施降低诊断光学设备的进口税,而远程医疗努力将移动光谱仪推广到服务不足的地区。东南亚快速的诊所建设加速需求,支持生物光子学市场的扩张。

竞争格局

市场整合程度中等。赛默飞承诺500亿美元用于收购,已经在Solventum上花费41亿美元以深化分析能力。蔡司创建了专门的光子学部门,并完成了DORC收购以增强眼科整合。贝克顿-迪金森分离了生物科学和诊断产品线,并以42亿美元收购了爱德华生命科学重症监护。精准农业出现白色空间增长,光子传感器的扩张速度超过临床细分市场。

量子传感和超表面的专利活动标志着向基本光学控制的转变。垂直整合确保激光二极管供应,对抗稀土波动。智能手机级光谱仪实现实验室等效性能,允许新进入者无需制造设施。

光学巨头与云AI提供商之间的合作加速算法部署。竞争叙述集中在集成的硬件-软件生态系统上,加强整个生物光子学市场的战略深度。

全球生物光子学行业领导者

-

蔡司集团

-

丹纳赫公司

-

滨松光子学株式会社

-

奥林巴斯公司

-

赛默飞世尔科技公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:赛默飞世尔科技在ASMS 2025上发布了Orbitrap Astral Zoom和Orbitrap Excedion Pro质谱仪,扫描速度提高35%。

- 2025年4月:赛默飞宣布在四年内向美国投资20亿美元,其中5亿美元用于研发。

- 2024年10月:蔡司在德累斯顿创新中心开设半导体应用实验室,实现显微镜工作流程自动化。

- 2024年9月:蔡司医疗技术在密苏里州启动新设施,配备ISO 7洁净室,推进手术器械生产。

全球生物光子学市场报告范围

根据报告范围,生物光子学是一个新兴的跨学科研究领域,涉及在生命科学和医学中大量使用的所有基于光的技术。本报告详细分析了世界各地各个地区生物光子学市场中可用的技术。市场按技术(表面成像、内部成像、透视成像、显微镜、生物传感器、医用激光器、光谱分子和其他技术)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖了全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 成像系统 |

| 激光器 |

| 光纤 |

| 其他 |

| 体外 |

| 体内 |

| 表面成像 |

| 内部成像 |

| 透视成像 |

| 显微镜 |

| 生物传感器 |

| 分析传感 |

| 光谱分子 |

| 光疗 |

| 光学相干断层扫描 |

| 测试和组件 |

| 医疗治疗 |

| 医疗诊断 |

| 非医疗应用 |

| 医院和诊所 |

| 学术和研究机构 |

| 生物技术和制药公司 |

| 食品质量实验室 |

| 其他最终用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 成像系统 | |

| 激光器 | ||

| 光纤 | ||

| 其他 | ||

| 按技术 | 体外 | |

| 体内 | ||

| 按应用 | 表面成像 | |

| 内部成像 | ||

| 透视成像 | ||

| 显微镜 | ||

| 生物传感器 | ||

| 分析传感 | ||

| 光谱分子 | ||

| 光疗 | ||

| 光学相干断层扫描 | ||

| 按用途 | 测试和组件 | |

| 医疗治疗 | ||

| 医疗诊断 | ||

| 非医疗应用 | ||

| 按最终用户 | 医院和诊所 | |

| 学术和研究机构 | ||

| 生物技术和制药公司 | ||

| 食品质量实验室 | ||

| 其他最终用户 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

人工智能如何转变生物光子学诊断?

AI增强的光谱和成像工作流程正在缩短分析时间并提高准确性,在无创血糖测试中已达到98.8%的精度。

哪种新兴技术正在扩大体内成像的可能性?

光声断层成像结合纳米材料现在可以通过完整的颅骨可视化脑血管,在临床环境中提供实时中风监测。

为什么生物传感器在下一代生物光子应用中变得至关重要?

表面增强拉曼技术与机器学习相结合,能够进行单细胞生物标志物检测,推进个性化医学和快速药物监测。

哪种供应链风险可能影响生物光子设备定价?

高功率激光二极管对稀土元素的依赖使制造商面临材料短缺,可能提高系统成本。

医疗保健组织如何解决生物光子学的技能差距?

医院正在与大学合作建立跨学科培训实验室--如中佛罗里达大学的专门生物光子学设施--融合光学、生物学和数据科学专业知识。

哪个非医疗领域正在成为生物光子传感器的有前景出口?

精准农业正越来越多地部署光学探头来追踪作物健康和土壤养分,突出了对可持续农业解决方案的需求。

页面最后更新于: