北美麻醉药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

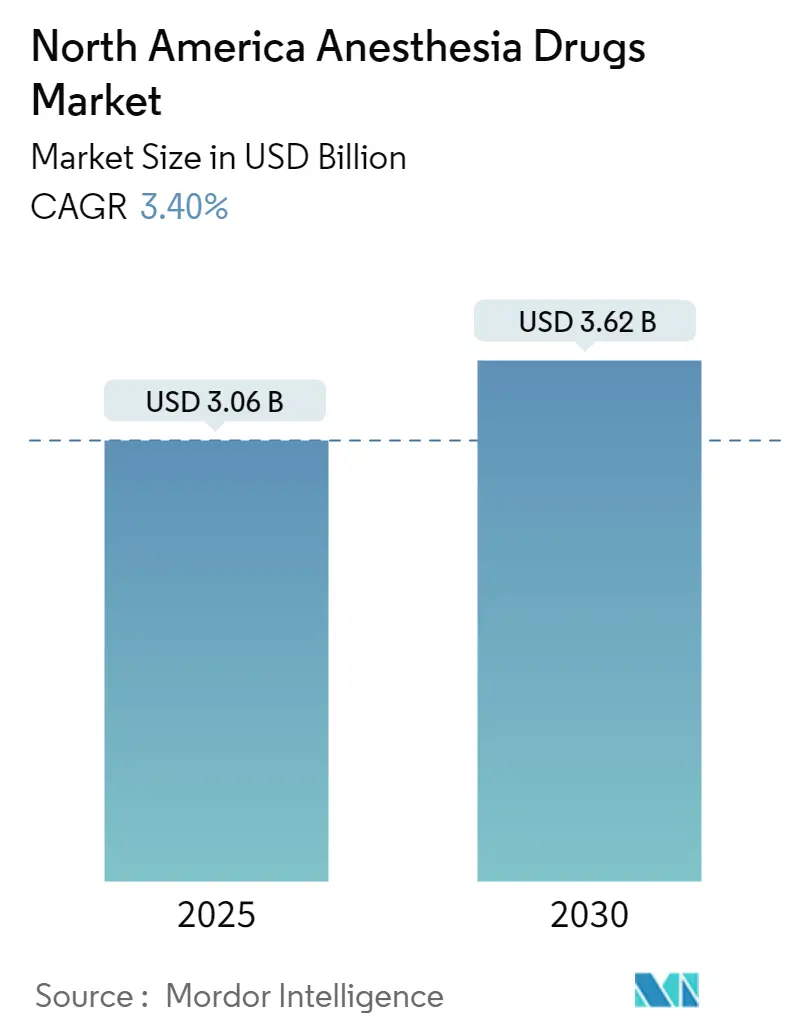

| 市场规模 (2025) | 3.06 十亿美元 |

| 市场规模 (2030) | 3.62 十亿美元 |

| 增长率 (2025 - 2030) | 3.40% CAGR |

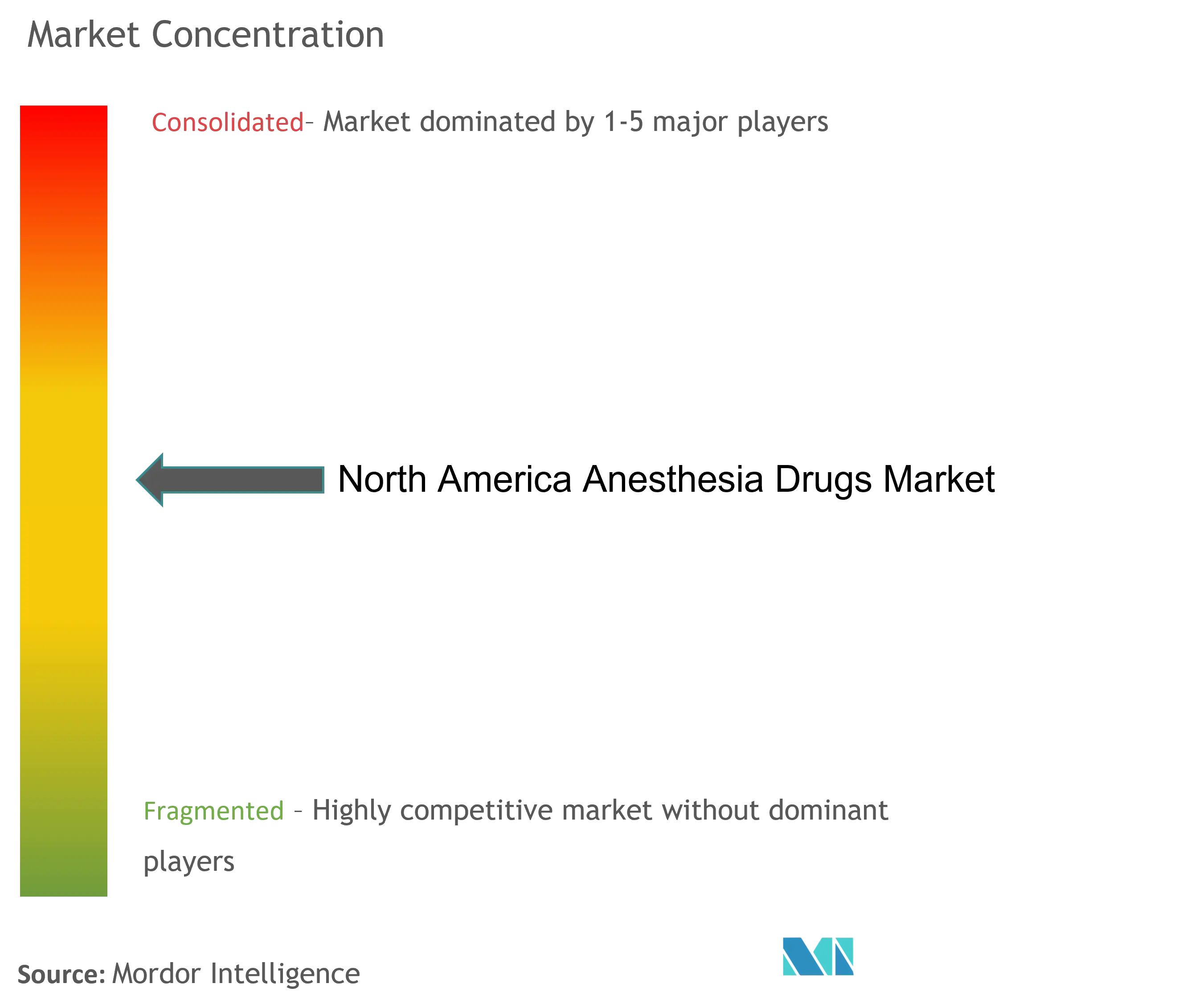

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能北美麻醉药物市场分析

北美麻醉药物市场在2025年价值30.6亿美元,预计到2030年将攀升至36.2亿美元,预测期内反映3.40%的复合年增长率。这种适度的增长速度表明了一个成熟的环境,其中技术进步而非手术量增长贡献了大部分增量价值。人工智能(AI)现在指导闭环给药系统,精确调节丙泊酚和七氟烷剂量,减少药物浪费的同时改善血流动力学稳定性。机器学习模型在预测术中并发症方面也优于手工方法,导致恢复时间缩短和再入院率降低。门诊手术中心(ASCs)发挥关键作用:手术从住院手术室转向门诊手术室的转变扩大了对超短效制剂的需求,这些制剂支持当日出院。与此同时,环丙酚和瑞马唑仑等下一代分子有望通过提供更温和的心血管效应来侵蚀丙泊酚的领先地位。

关键报告要点

- 按药物类型,全身麻醉药在2024年以70.34%的份额领导北美麻醉药物市场,而局部麻醉药记录了到2030年最快的3.87%复合年增长率。

- 按给药途径,吸入制剂在2024年占北美麻醉药物市场规模的63.56%;注射制剂预计到2030年将以4.25%的复合年增长率增长。

- 按应用,普通外科在2024年占据44.37%的收入;整容外科预计到2030年将以4.37%的复合年增长率扩张。

- 按终端用户,医院在2024年持有北美麻醉药物市场58.38%的份额,而ASCs发布了到2030年最高的4.71%复合年增长率。

- 按地理位置,美国在2024年占据88.25%的份额;墨西哥预计到2030年将以4.91%的复合年增长率加速。

北美麻醉药物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 手术数量 增加 | +0.9% | 北美,在美国和加拿大影响最强 | 中期 (2-4年) |

| 制药公司 研发投资增长 | +0.6% | 全球,集中在美国生物技术中心 | 长期 (≥ 4年) |

| 向门诊/日间手术转变 推动对超短效麻醉药的需求 | +0.7% | 北美,由美国ASC扩张主导 | 短期 (≤ 2年) |

| AI赋能麻醉监测的快速采用 提高药物利用效率 | +0.5% | 北美,主要在学术医疗中心 | 中期 (2-4年) |

| AI赋能 麻醉监测 | +0.4% | 北美,并溢出到全球先进医疗系统 | 中期 (2-4年) |

| 下一代制剂商业化 (如环丙酚/HSK3486)提供改进的安全性配置 | +0.6% | 全球,初期关注北美和亚太地区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

手术数量增加

整个地区的手术病例持续上升,医疗保险报告2024年受益人手术数量年增长5.7%。ASCs预计到2033年手术数量将增长22%,加强了对快速作用麻醉制剂的需求。65岁以上群体接受更复杂的手术,延长了麻醉暴露时间并提高了药物消耗量。整容手术现在年产生130亿美元收入,扩大了专用制剂的使用,这些制剂限制美容诊所的术后恶心[1]Li-Hua Zhou, "Machine Learning for Anesthesia Depth Prediction," BMC Medical Informatics and Decision Making, bmcmedinformdecismak.biomedcentral.com。

制药公司研发投资增长

制药赞助商向麻醉管线投入创纪录资金,艾伯维监督大约90个活性化合物和564亿美元的2024年收入资助临床项目。辉瑞在112个管线项目中列出64个新实体,强调了广泛的发现动力。FDA在2025年1月批准了Journavx(舒曲替尼),这是一种非阿片类药物,可能重塑围手术期疼痛方案并减少阿片类药物联合用药[2]Fred E. Shapiro, "Anesthesia for Outpatient Cosmetic Surgery," Current Opinion in Anesthesiology, journals.lww.com。

向门诊/日间手术转变推动对超短效麻醉药的需求

当日手术偏好地氟醚和丙泊酚等制剂以实现快速苏醒。术后加速康复(ERAS)路径加强了对神经阻滞的依赖,这些神经阻滞减少了阿片类药物暴露。经济激励进一步引导医院采用门诊模式,加剧了对具有快速药代动力学药物的竞争。

AI赋能麻醉监测的快速采用提高药物利用效率

闭环系统使平均动脉压比手动方案高10 mmHg,减少了低血压发作。低血压预测指数在深度预测任务中发布0.0062的均方误差[3]U.S. Food and Drug Administration, "FDA Approves Journavx (Suzetrigine)," U.S. Food and Drug Administration, fda.gov。学术医院是早期采用者,通过住院医师轮转影响社区设施。药物制造商将制剂与这些平台集成获得转换成本,这阻止了仿制药竞争。

限制因素影响分析

| 限制因素 | ( ~ ) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不良反应和安全关切 | -0.5% | 全球,美国审查加强 | 长期(≥ 4年) |

| FDA和DEA严格管制 | -0.4% | 北美,特别是美国 | 中期(2-4年) |

| 关键APIs短缺 | -0.6% | 北美进口依赖供应链 | 短期(≤ 2年) |

| 供应链脆弱性 | -0.4% | 全球,美国集中 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全身麻醉药的不良反应和安全关切

FDA药物警戒在2004年至2022年间统计了1,126例七氟烷不良事件,范围从心房颤动到恶性高热。儿科监测发现了脑病等新信号,促使临床医生谨慎。NHS计划逐步淘汰地氟醚等环境措施迫使医院尽管有熟悉度优势仍要替换制剂。这些因素有利于声称具有较窄心肺配置的较新分子,但可能需要昂贵的教育计划。

FDA和DEA对管制物质的严格规定

DEA对芬太尼类似物和II类麻醉药的配额上限在需求激增期间限制了产出灵活性。2024年,FDA撤销了65个简化药物申请,包括几种注射用麻醉药,突显了较小仿制药的合规障碍。延误如PharmaTher的氯胺酮档案,现在推迟到2025年6月,说明了监管审查如何延长关键制剂的短缺。

细分分析

按药物类型:全身制剂保持量,局部制剂领先增长

全身麻醉药在2024年占北美麻醉药物市场份额的70.34%。丙泊酚的快速起效支撑了这一领先地位,但环丙酚因减轻注射疼痛和心血管波动而获得临床医生兴趣。七氟烷仍然是儿科病例的主要吸入选择,即使地氟醚使用在温室气体审查下淡化。右美托咪定在清醒手术和重症监护中享有扩大的作用,其中呼吸稳定性至关重要。瑞芬太尼为短暂门诊病例提供超短阿片类药物支持,而咪达唑仑仍然是多功能抗焦虑辅助药。

局部麻醉药以3.87%的复合年增长率推进,是所有细分中最快的,它们受益于减少阿片类药物依赖的区域阻滞。布比卡因因其在骨科和产科环境中的长时间镇痛而领先。罗哌卡因较低的心脏毒性风险使其成为高风险人群的脊髓制剂首选。利多卡因,仍然是浸润不可缺少的,现在在静脉区域麻醉中有扩展用途。超声引导技术扩大了局部制剂的适应症,提高了总消费量。预计北美麻醉药物市场局部制剂规模将在2025-2030年期间以超越整体部门的量速度膨胀。

备注: 购买报告后可获得所有单个细分的细分份额

按给药途径:注射增长挑战吸入领导地位

由于手术室基础设施适应挥发性制剂,吸入药物在2024年持有北美麻醉药物市场63.56%的份额。七氟烷的可预测动力学支撑了其主导地位。百特投资波多黎各灌装生产线确保区域库存后,供应商集中度上升。然而,环境政策加速向全静脉麻醉的替代。

注射剂记录了4.25%的复合年增长率,因为ASCs和ERAS路径奖励精确滴定。丙泊酚仍然是锚点,但环丙酚和瑞马唑仑的新FDA许可将使选择多样化。北美麻醉药物市场注射制剂规模预计到2030年将达到18.4亿美元,反映了临床医生对快速周转的偏好。即用小瓶减少用药错误和污染,维持需求。虽然局部和透皮途径保持利基,但脂质体利多卡因泡沫和皮肤贴片的创新可能开辟增量收入。

按应用:普通外科占主导,整容外科引领势头

普通外科在2024年保持北美麻醉药物市场44.37%的份额,具有稳定的住院病例负荷和复杂的腹腔镜手术。医疗保险手术年增长5.7%表明强劲的基线量。该细分内ERAS采用促进多模式镇痛,扩大了每个病例的总药物组合。平衡麻醉,混合吸入和静脉制剂,确保了跨药物类别的广泛需求。

整容外科病例以4.37%的复合年增长率增长,反映了消费者接受度和融资选择。自1997年以来美容手术457%的上升显示了持续的上升空间。短恢复窗口需要超短麻醉药以避免过夜入院,提高地氟醚、瑞芬太尼和区域神经阻滞的使用。牙科和疼痛管理干预也稳步扩展,增加了细分多样化。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:医院锚定需求而ASCs加速

医院在2024年占据北美麻醉药物市场份额的58.38%,因为它们具有复杂手术和重症监护的能力。学术中心带头AI试点,精细调节麻醉输注速率,产生成本节约和质量分数。批量采购允许医院协商有利定价,尽管短缺推动一些系统转向内部复配。

ASCs以4.71%的复合年增长率扩张,受益于有利门诊护理的付款方报销。医疗保险在2023年在ASC账单上花费68亿美元,突出了规模。ASCs偏好支持23小时观察规则的单剂量小瓶和超短制剂。办公室手术中心和专科诊所构成需求的其余部分,但面临各州间监管变化。

地理分析

美国在2024年占据北美麻醉药物市场88.25%的份额,因为其手术强度、报销水平和早期技术采用加强了优质药物使用。劳动力短缺到2022年底上升至78%,鼓励减少提供者工作量的AI系统。一些超过三年的慢性短缺导致华盛顿为国内制药韧性分配340亿美元,而Amneal获得FDA批准的内部丙泊酚应稳定关键供应。

加拿大保持较低的覆盖率,为美国麻醉能力的29.4%,这限制了手术室吞吐量。其仅医生麻醉给药模式放大了人员配备缺口。十一个省级报销系统分散采购,导致较高的单位药物成本。加拿大设备市场在2024年达到68亿美元并年增长5.4%,为捆绑药物设备解决方案开辟机会。

墨西哥是增长最快的子地区,到2030年复合年增长率为4.91%。基础设施升级和医疗旅游提高了对国际级麻醉标准的需求。墨西哥还将自己定位为丙泊酚和七氟烷的替代API来源,与北美准备倡议保持一致以多样化供应链。区域阻滞和AI监测器的采用在三级中心刚刚起步但在攀升。

竞争格局

北美麻醉药物市场具有中等集中度,竞争由供应保证和数字集成推动,而不是简单的价格竞争。费森尤斯卡比在2024年第三季度垂直整合加强API可用性后收入同比增长11%。百特在2024年将注射剂推出增加到十个,专注于减少药房准备时间的现成格式。Nucynta ER等药物2029年的专利悬崖邀请分散阿片类细分的仿制药挑战者。

战略重点现在集中在技术联系上。公司与AI软件供应商合作,直接将剂量算法嵌入输液泵,将处方者锁定在专有生态系统中。环境管理成为差异化因素:开发挥发性废气捕获套件的供应商可能在加拿大和选定美国州获得招标优势。收购活动保持活跃。艾伯维2024年底收购ImmunoGen和Cerevel增加了补充镇静组合的神经调节资产。

破坏者包括环丙酚和瑞马唑仑制造商,旨在在高风险队列中取代丙泊酚。Hikma的West-Ward子公司扩展注射用麻醉药,填补已倒闭供应商留下的空白。Sagent专注于区域阻滞的注射器灌装,而Hospira利用辉瑞分销实力重新夺回医院份额。因此,北美麻醉药物行业转向将分子与预测分析和生态友好处理配对的集成解决方案。

北美麻醉药物行业领导者

-

百特国际

-

费森尤斯医疗集团

-

艾伯维

-

卫材株式会社

-

贝朗集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Vertex制药获得FDA许可,推出Journavx(舒曲替尼)50 mg片剂,为围手术期环境引入非阿片类疼痛选择。

- 2024年12月:费森尤斯卡比推出首个美国仿制肾上腺素1 mg/1 mL小瓶,扩大应急和麻醉药物供应。

- 2024年12月:百特国际推出五种注射产品,将其2024年麻醉重症监护发布推至十个。

- 2024年8月:Amneal制药获得FDA批准的单剂量丙泊酚乳剂小瓶,目标为3.14亿美元年市场。

北美麻醉药物市场报告范围

根据报告范围,麻醉药物引起可逆性感觉丧失。市场上有几种类型的麻醉药物可用,如全身麻醉、脊髓麻醉、IV区域麻醉、局部麻醉、周围神经阻滞和鞍状阻滞或尾部麻醉。北美麻醉药物市场按药物类型(全身麻醉药物如丙泊酚、七氟烷、地氟醚、右美托咪定、瑞芬太尼、咪达唑仑、异氟烷等)、给药途径(吸入、注射和其他给药途径)、应用(普通外科、整形外科、整容外科、牙科外科和其他应用)和地理位置(美国、加拿大和墨西哥)进行细分。报告为上述细分提供价值(百万美元)。

| 全身麻醉药 | 丙泊酚 |

| 七氟烷 | |

| 地氟醚 | |

| 右美托咪定 | |

| 瑞芬太尼 | |

| 咪达唑仑 | |

| 其他全身麻醉药 | |

| 局部麻醉药 | 布比卡因 |

| 罗哌卡因 | |

| 利多卡因 | |

| 氯普鲁卡因 | |

| 丙胺卡因 | |

| 苯佐卡因 | |

| 其他局部麻醉药 |

| 吸入 |

| 注射(IV/IM) |

| 其他途径(局部、透皮等) |

| 普通外科 |

| 整容外科 |

| 牙科外科 |

| 其他应用 |

| 医院 |

| 门诊手术中心 |

| 其他终端用户 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按药物类型 | 全身麻醉药 | 丙泊酚 |

| 七氟烷 | ||

| 地氟醚 | ||

| 右美托咪定 | ||

| 瑞芬太尼 | ||

| 咪达唑仑 | ||

| 其他全身麻醉药 | ||

| 局部麻醉药 | 布比卡因 | |

| 罗哌卡因 | ||

| 利多卡因 | ||

| 氯普鲁卡因 | ||

| 丙胺卡因 | ||

| 苯佐卡因 | ||

| 其他局部麻醉药 | ||

| 按给药途径 | 吸入 | |

| 注射(IV/IM) | ||

| 其他途径(局部、透皮等) | ||

| 按应用 | 普通外科 | |

| 整容外科 | ||

| 牙科外科 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 其他终端用户 | ||

| 按地理位置 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

报告中回答的关键问题

北美麻醉药物市场有多大?

北美麻醉药物市场规模预计将在2025年达到30.6亿美元,并以3.40%的复合年增长率增长,到2030年达到36.2亿美元。

当前北美麻醉药物市场规模是多少?

在2025年,北美麻醉药物市场规模预计将达到30.6亿美元。

北美麻醉药物市场的主要参与者有哪些?

百特国际、费森尤斯医疗集团、艾伯维、卫材株式会社和贝朗集团是北美麻醉药物市场的主要运营公司。

为什么门诊手术中心对未来增长很重要?

ASCs发布最高4.71%的复合年增长率,因为门诊手术需要支持当日出院的超短效制剂。

页面最后更新于: