新西兰货运和物流市场规模和份额

市场概述

| 研究期 | 2017 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2017 - 2023 |

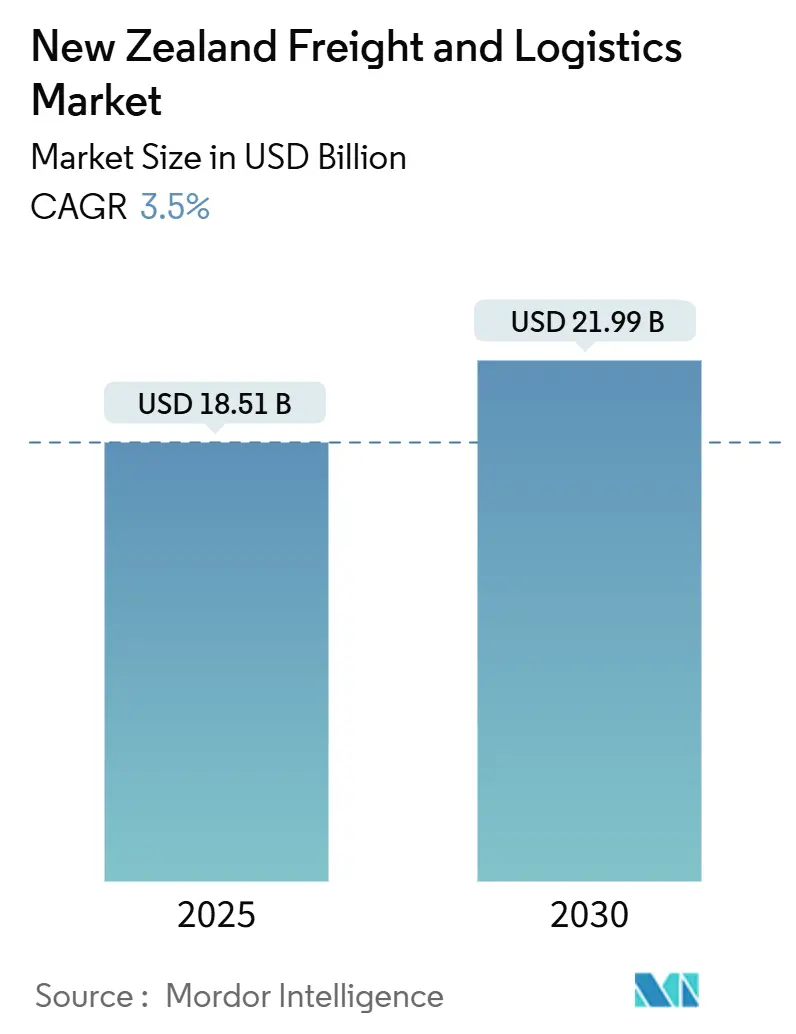

| 市场规模 (2025) | 18.51 十亿美元 |

| 市场规模 (2030) | 21.99 十亿美元 |

| 增长率 (2025 - 2030) | 3.50% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence新西兰货运和物流市场分析

新西兰货运和物流市场规模在2025年为185.1亿美元,预计到2030年将达到219.9亿美元,2025-2030年间复合年增长率为3.50%。强劲的基础设施支出、快速增长的电子商务量以及政策对供应链韧性的重新关注,使新西兰货运和物流市场的增长轨迹保持稳定向好。仓储的持续数字化、多式联运解决方案的日益采用,以及该国从农场到港口的出口导向,共同支撑了对可靠货运服务的需求。与此同时,碳减排目标和新的运输方式转换激励措施正在推动对铁路和沿海航运能力的投资,推动新西兰货运和物流市场向低排放的运输组合转变。尽管该行业仍然分散,但最近的高调合并和自动化资本支出的增加表明进入了一个更加效率驱动的竞争阶段。

关键报告要点

- 按物流功能,货运运输在2024年以65.25%的份额领跑新西兰货运和物流市场;快递、速运和包裹(CEP)服务预计在2025-2030年间以4.03%的复合年增长率推进。

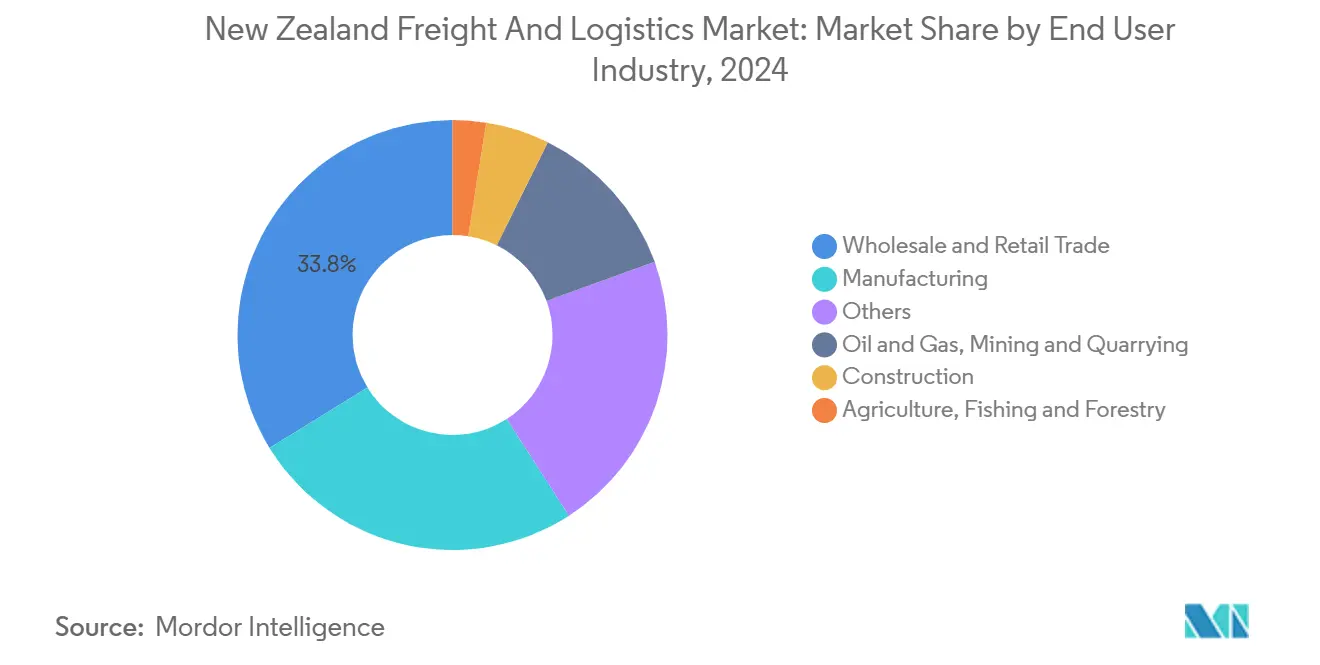

- 按终端用户行业,批发和零售贸易在2024年占据新西兰货运和物流市场规模33.81%的份额,而制造业预计在2025-2030年间以4.10%的复合年增长率增长。

- 按CEP类型,国内包裹在2024年占收入份额的63.04%;国际包裹预计在2025-2030年间以4.16%的复合年增长率扩张。

- 按货运代理模式,海运和内河航道在2024年处理了69.15%的收入份额;航空货运代理预计在2025-2030年间以最快的4.03%复合年增长率增长。

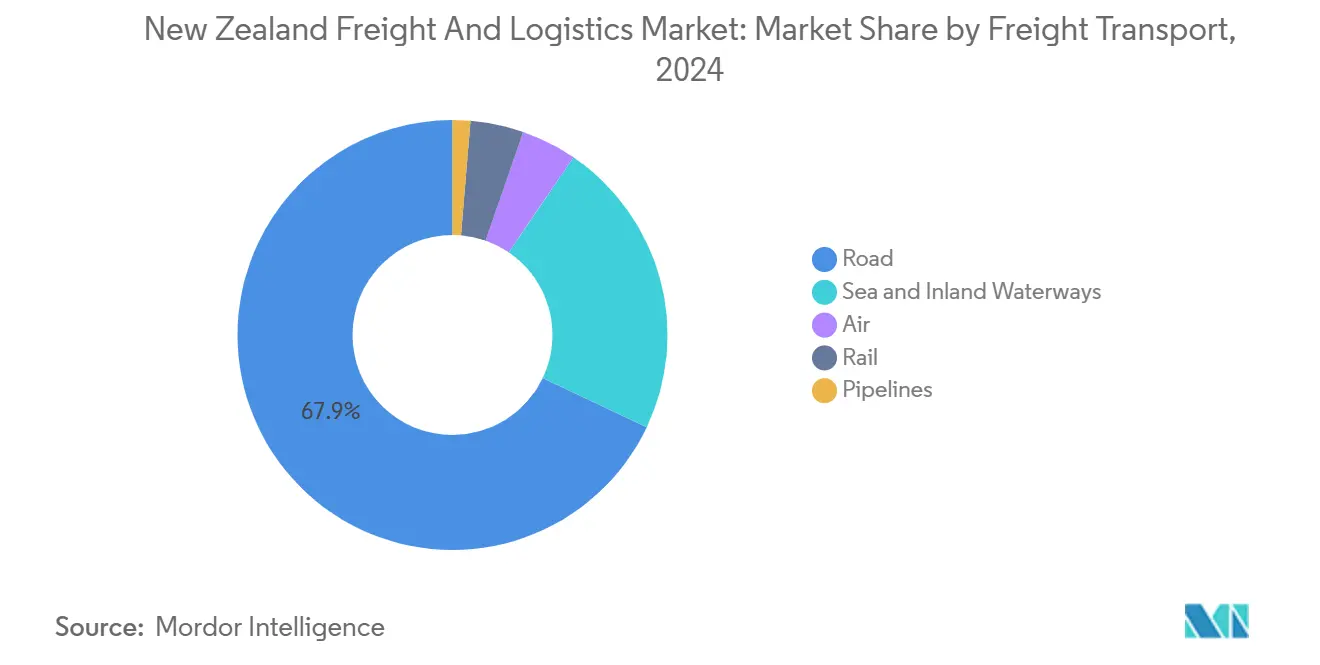

- 按货运运输模式,公路货运运输在2024年保持67.95%的收入份额,而航空货运运输预计在2025-2030年间以4.50%的复合年增长率增长。

- 按仓储和存储,非温控空间在2024年占收入份额的91.85%;温控设施预计在2025-2030年间以3.99%的复合年增长率推进。

新西兰货运和物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候韧性和基础设施适应举措推动增长 | +0.8% | 奥克兰、惠灵顿、基督城 | 短期(≤ 2年) |

| 政府70亿新西兰元(约46.5亿美元)年度交通基础设施项目储备 | +1.2% | 全国范围;奥克兰-汉密尔顿-陶朗加走廊 | 中期(2-4年) |

| 农产品出口贸易路线多元化趋势显现 | +0.4% | 坎特伯雷、怀卡托、丰盛湾 | 长期(≥ 4年) |

| 仓库自动化和数字货运平台快速采用 | +0.6% | 主要城市中心 | 中期(2-4年) |

| 库克海峡韧性推动多式联运增长 | +0.3% | 南北岛连接 | 长期(≥ 4年) |

| 碳定价加速向铁路和沿海航运转换 | +0.2% | 全国范围 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

气候韧性和基础设施适应举措推动增长

《国家适应计划》要求每个大型交通项目都必须嵌入气候风险标准,将韧性从设计选项提升为审批前提条件[1]"National Adaptation Plan," Ministry for the Environment, environment.govt.nz。奥克兰2023年的洪水强调了路线关闭和港口停工的经济成本,推动私营运营商投资冗余能力和高架设施设计。陶朗加港已对货物装卸区域进行了防洪设备改造,在风暴潮期间保障泊位生产力。暴露资产的保险费正在攀升,从而激励物流公司加速防护性资本支出。累积效应是网络正常运行时间的可衡量改善,以及向能够在受气候影响的走廊周围重新规划货运路线的轻资产应急服务转变。

政府70亿新西兰元(约46.5亿美元)交通基础设施项目储备

2025年预算向物流相关项目拨款68亿新西兰元(43亿美元),其中包括专门用于奥克兰和惠灵顿走廊铁路轨道更新的4.64亿新西兰元(2.93亿美元)[2]"Investing in infrastructure for all New Zealanders," New Zealand Government, beehive.govt.nz。国家重要道路计划下的分离式高速公路缓解了重型车辆拥堵,降低了运营成本并提高了载荷效率。综合节点如15亿新西兰元(9.5亿美元)的梅林项目将货运通道和公共交通配套设施整合到单一方案中,缩短了项目前置时间并放大了网络容量[3]"Melling transport improvements to start this year," New Zealand Government, beehive.govt.nz。总体而言,该项目储备预计将关键走廊的运输时间缩短高达15%,直接支持新西兰货运和物流市场的竞争力。受更明确的前瞻性工作流程鼓舞,私营运营商加快了车队更新,低排放卡车订单出现明显增长。

农产品出口贸易路线多元化趋势显现

不断加剧的地缘政治风险和不断变化的消费者需求模式正在促使出口商将目的地组合扩大到传统的东亚和北美买家之外。陶朗加港2024年集装箱吞吐量攀升17%至292,860标箱,新兴的东南亚航线贡献了大部分增量货量。冷链需求同步上升;随着高价值园艺和优质肉类出口激增,专业存储能力的年增长率接近4%。出口商正在采用溯源技术和智能包装,提升对能够在更长航程中保证来源和冷链完整性的数据就绪物流服务的需求。

仓库自动化和数字货运平台快速采用

劳动力短缺和电子商务订单激增推动了自动化投资的蓬勃发展。AS Colour的多穿梭机部署实现了344%的生产力提升,验证了高吞吐量货到人模式的有效性。Cardinal Logistics的新ASRS站点将订单产出提高了四倍,同时改善了安全指标。随着资本成本下降和融资解决方案增多,投资回收期正在缩短。数字货运市场平台的平行增长扩大了即期费率透明度和动态路线选择,使较小的托运人能够获得以前只有大客户才能享用的运力。因此,数据驱动的运营正在缩小大型和中型市场参与者之间的效率差距。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 地理隔离推高新西兰海运货运成本 | -0.5% | 全国范围 | 长期(≥ 4年) |

| 驾驶员短缺和劳动力老龄化影响市场效率 | -0.4% | 奥克兰、坎特伯雷 | 短期(≤ 2年) |

| 气候事件损失后保险费上涨 | -0.2% | 洪水易发地区 | 中期(2-4年) |

| 火山和地震对关键物流枢纽的中断风险 | -0.1% | 奥克兰、惠灵顿、坎特伯雷 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

地理隔离推高海运货运成本

作为距离最近主要邻国1,800公里的国家,新西兰99%的贸易量依赖海运。有限的承运商竞争和长途运输时间将更高的货运支出固化到供应链中,侵蚀出口商的利润空间。2025年形成的新巨型联盟现在控制着全球约80%的集装箱运力,使新西兰托运人面临更严重的费率波动和运力轮换。与出口为主的流量相关的集装箱失衡进一步提高了重新定位成本,而班期恢复选择仍然稀缺。累积效应使新西兰货运和物流市场的预测增长减少了半个百分点。

驾驶员短缺和劳动力老龄化影响市场效率

2024年仍承载67.95%货运价值的公路货运运输面临严重的驾驶员缺口,平均驾驶员年龄超过60岁,25岁以下驾驶员不到7%。即使在取消次级实践考试的执照改革后,招聘仍然缓慢。工资通胀和零星的服务中断提高了配送成本,削弱了对即时库存模式至关重要的可靠性指标。车队运营商正在通过远程信息处理安全项目和自动化试点进行回应,但近期的劳动力紧张继续限制运力增长。

细分市场分析

按终端用户行业:零售贸易的规模与制造业的增长势头相遇

批发和零售贸易在2024年贡献了新西兰货运和物流市场规模的33.81%,反映了全渠道分销网络日益复杂以及全国消费者渗透率提高。随着NZ Post网络扩张,电子商务包裹数量在2024年超过1.9亿个,增加了最后一公里密度并推动了仓库本地化策略。库存向城市集群重新定位改善了订单周期时间,但增加了城市内货运流动次数,提升了CEP需求。食品零售子集与冷链投资直接相关,鼓励仓储和冷藏运输的跨部门合作。

制造业虽然在2024年贡献较小,但预计在2025-2030年间录得市场最快的4.10%复合年增长率扩张。政府对先进制造业和增值食品加工的激励措施正在提升需要优质货运服务的加工商品出港吨位。生产线自动化与仓库数字化相呼应,需要同步的物流调度来捕获效率收益。供应商正在采用供应商管理库存计划,使货运流量变得更可预测但时间更敏感。随着政策转向鼓励更高的本地价值获取,每美元产出的货运强度正在上升,深化了该部门与新西兰货运和物流市场的参与。

备注: 购买报告后可获得所有单个细分市场的份额

按物流功能:货运运输主导地位受电子商务压力

货运运输在2024年保持了新西兰货运和物流市场65.25%的份额,主要依靠向港口和大都市分销中心的批量商品运输。价格敏感的出口商继续依赖结合公路和海运段的整车载运和多式联运解决方案,这使能够协调综合网络的运营商受益。公路到港口的穿梭运输仍是关键环节,但随着碳定价重新排序成本层级,运输方式多元化正在加速发展。

然而,快递、速运和包裹活动预计以4.03%的复合年增长率(2025-2030)推进,吸收激增的B2C量和不断增长的中小企业跨境出口交易。每小时吞吐量超过30,000个包裹的自动化分拣枢纽体现了现在流入CEP基础设施的投资规模。竞争差异化围绕配送时间保证和实时可视化仪表板展开,迫使现有企业与数字平台合作并微调最后一公里路线算法。因此,货运增长的双重速度正在重塑跨越多个服务竖井的综合物流提供商的收入组合。

按快递、速运和包裹(CEP):国内网络,锚定国际上行空间

国内CEP服务在2024年获得63.04%的收入份额,得益于分散的人口和集中处理的成本优势。农村配送仍是结构性挑战,促使车队配置较小货车并为偏远地区试点无人机配送。服务提供商通过采用区域定价和农村配送日来平衡覆盖义务与盈利能力。

在简化海关文件的市场整合推动下,国际CEP预计录得4.16%的复合年增长率(2025-2030),超越国内增长率。FedEx International Connect Plus等增强产品提供到欧洲的1-3天配送,开启了更高利润的航线。通过贸易协定的监管协调正在减少摩擦,但在出口旺季期间,原产地门户的运力管理仍然至关重要。能够将出境包裹流量与入境退货对齐的提供商有望在国际货量增长时获得规模效率优势。

按仓储和存储:非温控占主导,但温控增长

非温控在2024年占该细分市场收入的91.85%。第三方物流提供商继续自动化托盘处理并部署ASRS以压缩运营成本并提高可靠性。新西兰货运和物流市场受益于这些生产力提升,因为服务质量提升而无需按比例增长人员数量。

温控仓储预计以3.99%的复合年增长率(2025-2030)扩张,受益于优质乳制品、肉类和园艺产品出口激增,以及药品存储需求增加。Alliance Group 1,600万新西兰元(1,010万美元)的自动化改造展示了为在更长的全球旅程中维护质量而投入的资本。基于传感器的监控和溯源要求提高了技术门槛,奖励那些将实时温度分析整合到标准工作流程中的运营商。

按货运运输:公路货运运输霸权面临运输方式转换激励

公路货运运输在2024年处理了67.95%的收入份额,2024年每吨公里定价为0.194美元。网络密度和门到门灵活性使公路运输不可或缺,特别是对于岛内分销。然而,不断恶化的驾驶员短缺和碳税正在削弱其成本优势。车队运营商正在试点替代燃料和先进驾驶辅助系统以减少排放并缓解劳动力缺口。

航空货运运输以4.50%的复合年增长率(2025-2030)领跑增长,受时效性关键出口需求和跨境电子商务进口推动。与海运的费率差异在选择高价值商品时正在缩小,刺激运输方式转换。随着碳定价倾斜总到岸成本计算,铁路和沿海航运正在获得新的份额。KiwiRail的数据显示在2024年上半年避免了22.9万吨CO₂排放,支持企业ESG记分卡。因此,多式联运路线规划师正在重新校准运输方式分配以利用新兴激励措施。

备注: 购买报告后可获得所有单个细分市场的份额

按货运代理:海运和内河航道的规模与航空的速度相遇

海运和内河航道货运代理在2024年占该细分市场收入份额的69.15%,因为出口商利用了有利的每吨公里成本经济性。围绕巨型联盟的整合表明服务窗口更加标准化,但较小的托运人在回程段仍面临设备可用性挑战。增值服务,包括原产地整合和出口文件预清关,现在是寻求保持客户粘性的货代的准入门槛。

航空货运代理预计以4.03%的复合年增长率(2025-2030)扩张,受益于农产品和药品出口商的优质产品推动。自2024年中期以来,全球航空货运运力限制有所缓解,拥有舱位协议的货代获得费率稳定优势。综合温控处理和可视化技术是核心差异化因素,特别是对于货架期容忍度较窄的高价值易腐品。该细分市场的增长突显了定义新西兰货运和物流市场的服务谱系不断扩大。

地理分析

新西兰狭长的双岛地形将货运流塑造为以奥克兰-汉密尔顿-陶朗加三角为中心的南北轴线。该走廊拥有最高的GDP密度并承载大部分进口流量,使其成为新西兰货运和物流市场的支点。奥克兰受限的港口占地面积放大了对内陆仓库公路穿梭的依赖,在高峰期间加剧了拥堵。计划中的高速公路升级和铁路货运改善预计将释放潜在运力,但土地使用冲突仍然是快速扩张的阻力。

惠灵顿作为政治首都和库克海峡咽喉要道占据战略中点角色。渡轮运力限制今天迫使岛间物流计划安排缓冲,降低了资产利用率。两艘新订购的可载铁路的渡轮将扩展甲板运力并简化货车转运,一旦投入使用,使货运运营商能够将岛屿视为更连贯的网络[4]"New ferries will restore resilient Cook Strait connection," New Zealand Government, beehive.govt.nz。这一变化预计将增量提升铁路在新西兰货运和物流市场中的份额。

南岛物流围绕基督城的多式联运枢纽展开,为坎特伯雷和奥塔哥的主要产业集群服务。DHL在那里的碳中和门户将国际CEP吞吐量扩大到每小时6,500个入境包裹,突显了企业对南岛增长前景的信心。以Northport和蒂马鲁等较小港口为中心的港口多元化战略寻求在出口高峰期缓解陶朗加和奥克兰的压力。政府基础设施韧性计划进一步鼓励多港口冗余以对冲地震和洪水风险,在新西兰货运和物流市场中培育更分散的网络拓扑。

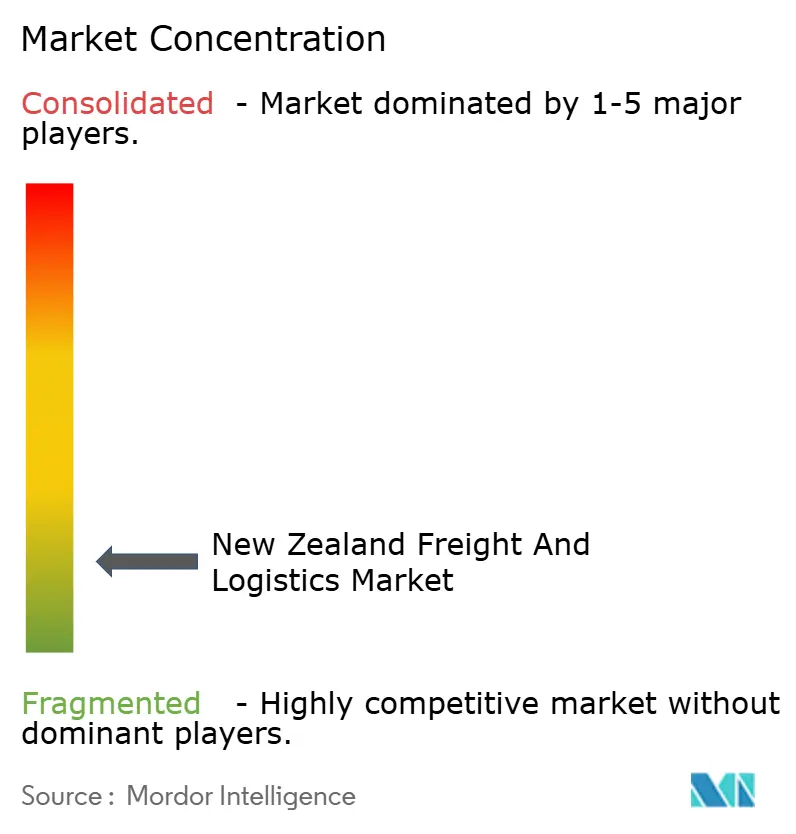

竞争格局

国际货代和国内承运商共享一个中度分散的竞技场,其中技术采用区分了绩效。DSV以143亿欧元(158亿美元)收购DB Schenker使这家丹麦集团跃升为全球领导者,并加强了其在服务新西兰的航空和海运航线上的存在。这种规模优势允许更深入的数字投资,从AI驱动的订舱引擎到预测性ETA模型,提升了整个市场的服务期望。

本土冠军Mainfreight在综合跨塔斯曼海服务方面保持利基优势,但在2024年报告利润下滑,因为工资通胀和自动化资本支出给利润率带来压力。国内公路专家正在通过车队连通性升级和驾驶员健康项目来应对流失。Cardinal Logistics等自动化先驱展示了ASRS可实现的生产力飞跃,缩小了与规模挑战者的成本差距。

可持续性成为竞争轴心。突出低碳运输方式和可验证排放报告的运营商在面临范围3披露的出口客户中获得吸引力。CMA CGM与Google的AI合作伙伴关系体现了承运商如何寻求数字解决方案来优化路线并减少燃料消耗。总的来说,技术融合和环境要求正在推动新西兰货运和物流市场向更具能力驱动的层级发展。

新西兰货运和物流行业领导者

-

Mainfreight, Ltd.

-

DHL Group

-

Japan Post Co., Ltd. (Including Toll Group)

-

KiwiRail Holdings, Ltd.

-

DSV A/S (Including DB Schenker)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:DSV完成了对DB Schenker 143亿欧元(158亿美元)的收购,创建了按收入计算的世界最大货运代理商。

- 2025年3月:DHL Express在基督城推出100%碳中和门户,将包裹处理能力提升至每小时6,500个入境和5,600个出境包裹。

- 2024年10月:Cardinal Logistics使用ASRS和货到人技术推出首个自动化仓库,将订单产出提高了四倍。

- 2024年4月:NZ Post在其2亿新西兰元(1.264亿美元)Te Iho项目下开设了该国最大的包裹枢纽,将年处理能力提升至1.9亿个包裹。

新西兰货运和物流市场报告范围

货运和物流是指通过航空、铁路和公路等各种运输方式在国内和国际市场运输货物。

该报告包含新西兰货运和物流市场的完整背景分析,包括经济评估和各部门对经济的贡献、市场概况、关键细分市场的市场规模估算、市场细分的新兴趋势、市场动态和地理趋势。

新西兰货运和物流市场按功能(货运运输[航空、海运和内河航道、公路和铁路]、货运代理、仓储,以及增值服务和其他功能)和终端用户(制造业和汽车、石油和天然气、采矿和采石、农业、渔业和林业、建筑、分销贸易[批发和零售],以及其他终端用户[电信、制药和食品饮料])进行细分。

该报告为以上所有细分市场提供新西兰货运和物流市场价值(美元)的市场规模和预测。

| 农业、渔业和林业 |

| 建筑 |

| 制造业 |

| 石油和天然气、采矿和采石 |

| 批发和零售贸易 |

| 其他 |

| 快递、速运和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | ||

| 货运代理 | 按运输方式 | 航空 |

| 海运和内河航道 | ||

| 其他 | ||

| 货运运输 | 按运输方式 | 航空 |

| 管道 | ||

| 铁路 | ||

| 公路 | ||

| 海运和内河航道 | ||

| 仓储和存储 | 按温度控制 | 非温控 |

| 温控 | ||

| 其他服务 | ||

| 终端用户行业 | 农业、渔业和林业 | ||

| 建筑 | |||

| 制造业 | |||

| 石油和天然气、采矿和采石 | |||

| 批发和零售贸易 | |||

| 其他 | |||

| 物流功能 | 快递、速运和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | |||

| 货运代理 | 按运输方式 | 航空 | |

| 海运和内河航道 | |||

| 其他 | |||

| 货运运输 | 按运输方式 | 航空 | |

| 管道 | |||

| 铁路 | |||

| 公路 | |||

| 海运和内河航道 | |||

| 仓储和存储 | 按温度控制 | 非温控 | |

| 温控 | |||

| 其他服务 | |||

报告中回答的关键问题

2025年新西兰货运和物流市场规模有多大?

该市场在2025年价值185.1亿美元,预计到2030年将达到219.9亿美元。

目前哪个物流功能领跑行业收入?

货运运输在2024年占据65.25%的份额,反映了全国批量和集装箱运输的关键作用。

哪个细分市场到2030年增长最快?

快递、速运和包裹服务预计以4.03%的复合年增长率(2025-2030)增长,因为电子商务量激增。

政府基础设施支出如何影响增长?

70亿新西兰元(46.5亿美元)的年度项目储备正在减少运输时间并提升多式联运能力和行业复合年增长率。

为什么温控仓储看到投资?

农产品出口多元化和更严格的药品标准正在推动冷链存储需求以3.99%的复合年增长率(2025-2030)增长。

铁路货运的前景如何?

铁路从碳定价激励和即将到来的库克海峡可载铁路渡轮中获得动力,加强其在更可持续运输组合中的作用。

页面最后更新于: