医院病床市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

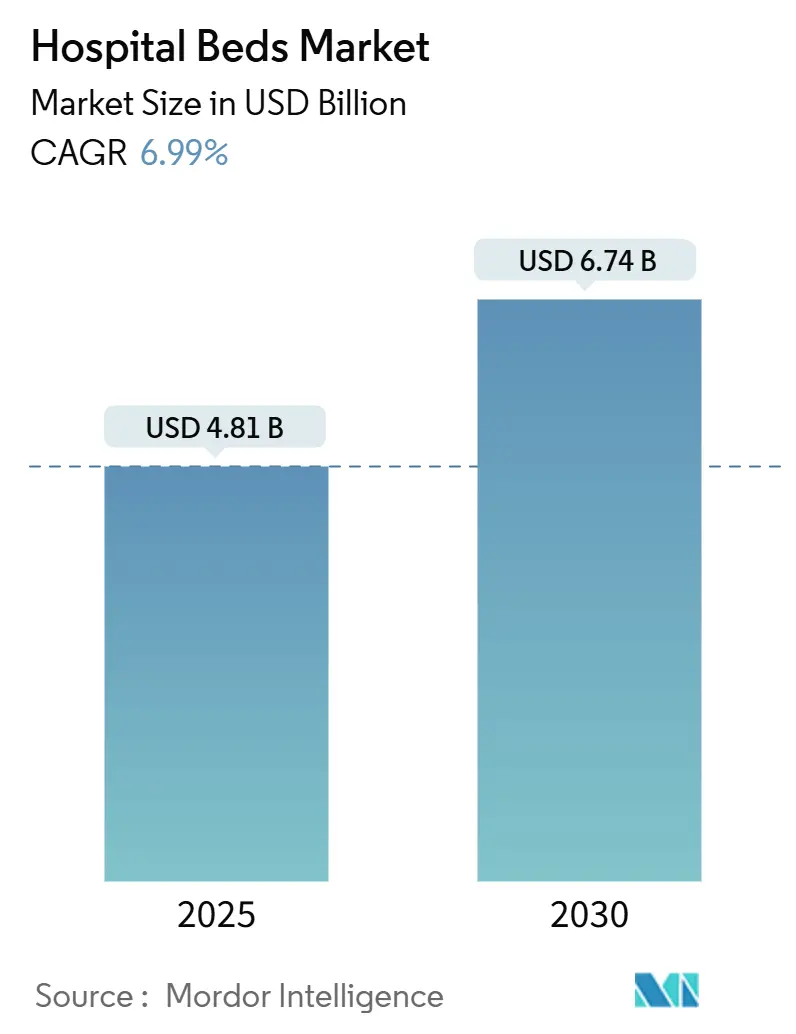

| 市场规模 (2025) | 4.81 十亿美元 |

| 市场规模 (2030) | 6.74 十亿美元 |

| 增长率 (2025 - 2030) | 6.99% CAGR |

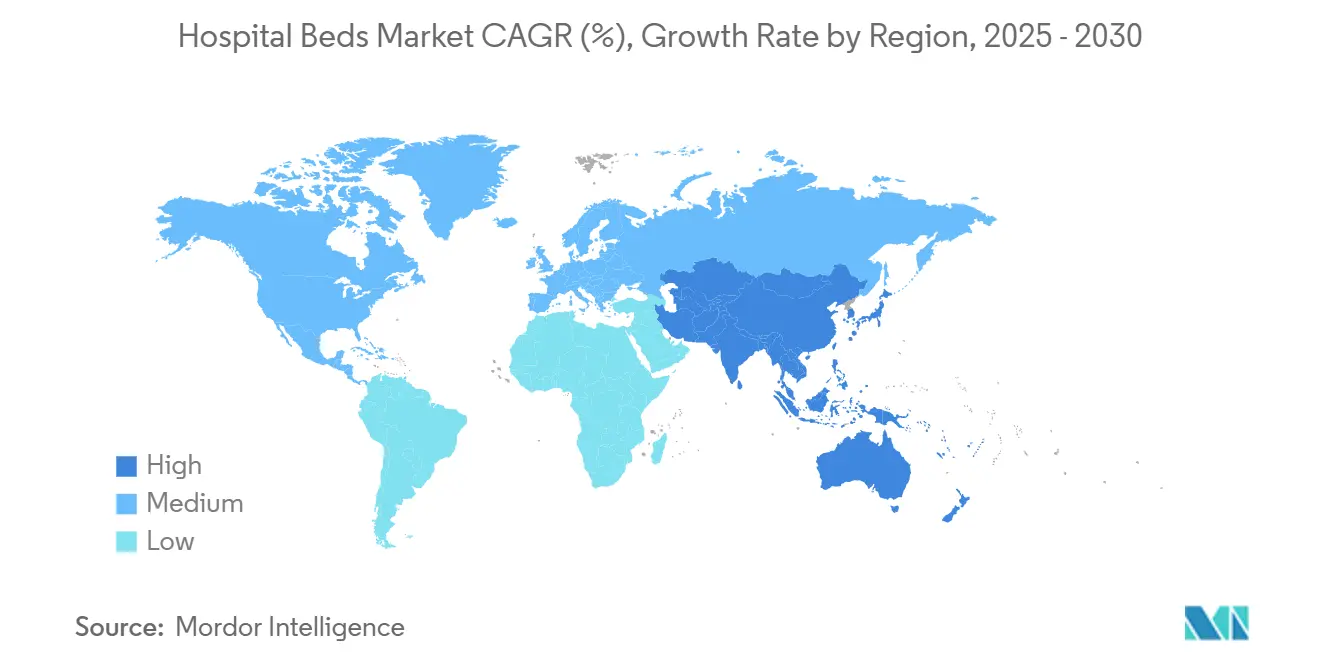

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

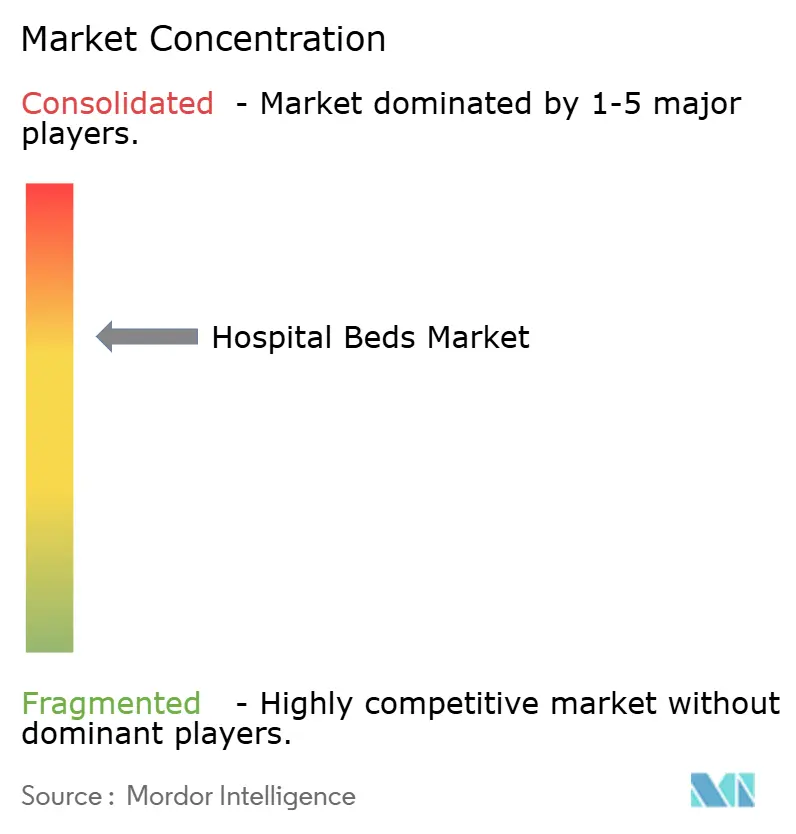

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能医院病床市场分析

医院病床市场规模在2025年价值48亿美元,预计到2030年将达到67.4亿美元,复合年增长率为6.99%。医疗基础设施投资增加、护理提供的数字化转型以及智能床功能的整合,使医院病床市场处于稳定的需求驱动扩张态势。医院正在用能够采集临床数据、自动调节体位并支持感染控制协议的互联平台替换传统设备,这一趋势因更高的病床使用率和劳动力短缺而加剧。随着医疗服务提供商优先考虑员工效率,电动和半电动配置正在取代手动病床,而人口老龄化和慢性病患病率的增加正在推动长期和居家护理需求。竞争强度不断加剧,因为领先制造商嵌入物联网、人工智能和互操作性功能,这些功能与基于价值的护理激励机制和报销结构保持一致。

关键报告要点

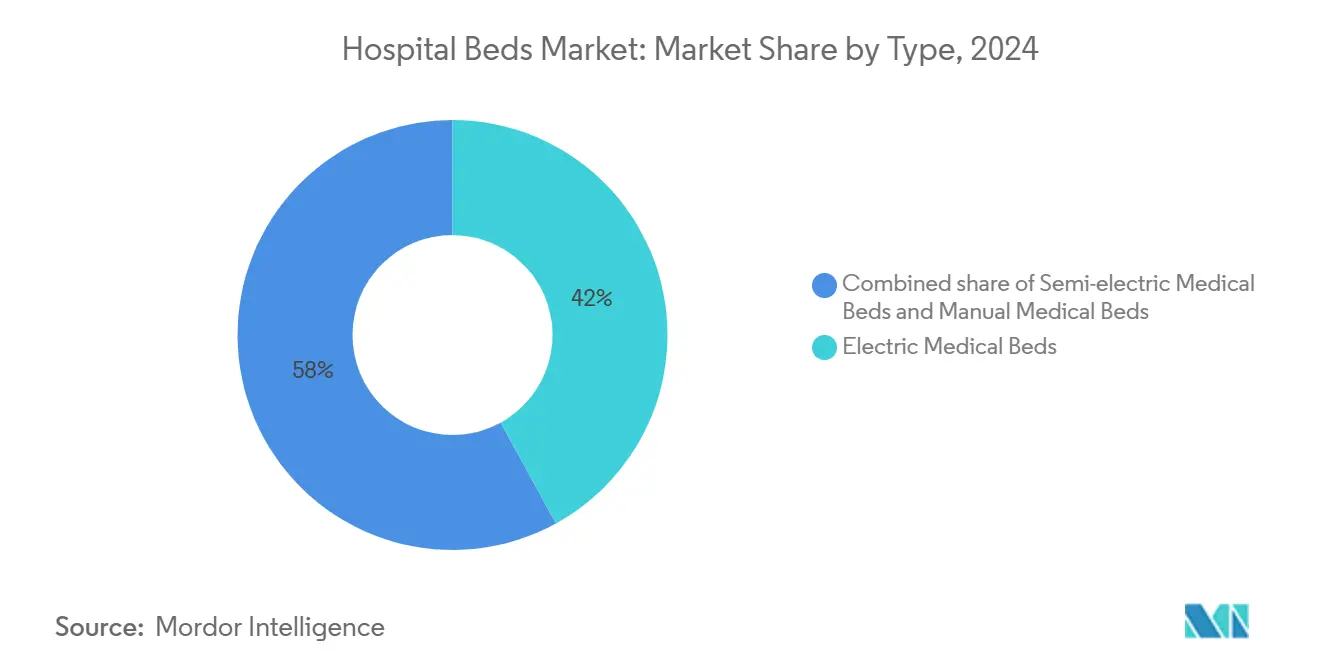

- 按产品类型,电动医疗床在2024年以42.0%的收入份额领先,而半电动医疗床预计到2030年将以7.3%的复合年增长率扩张。

- 按用途,急性护理在2024年占医院病床市场份额的33.1%,但长期护理预计到2030年将以8%的复合年增长率增长。

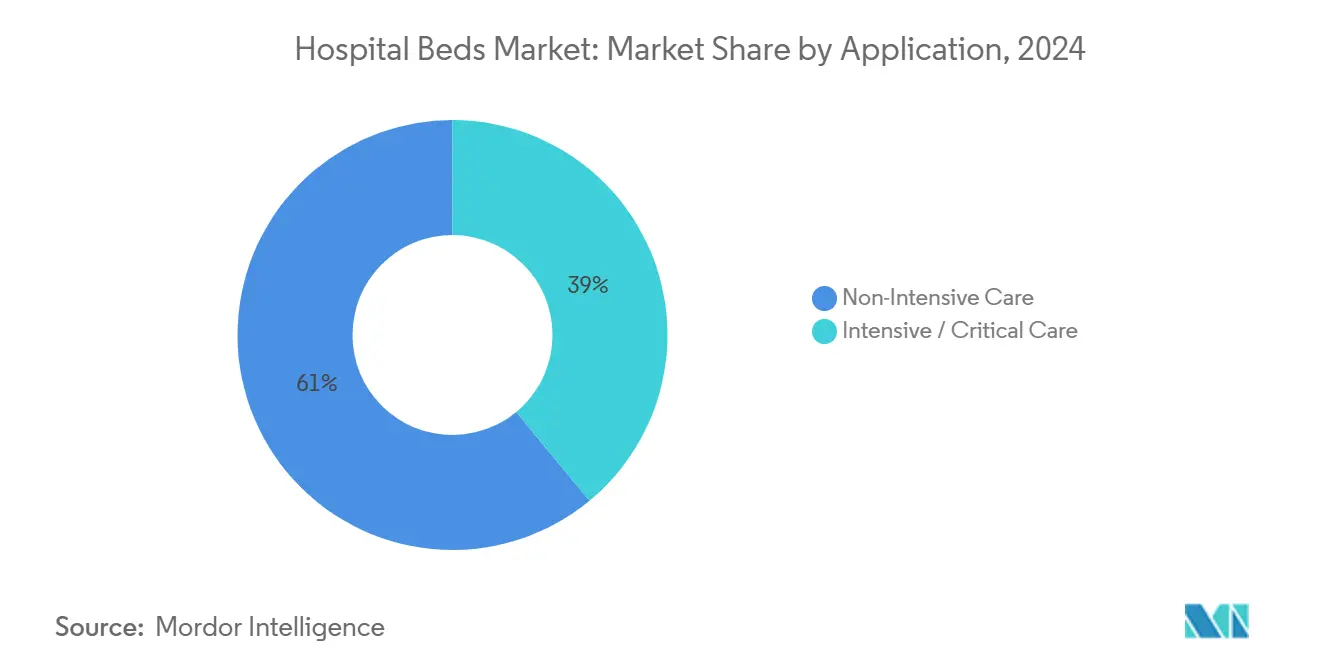

- 按应用,非重症护理在2024年占医院病床市场规模的61.0%;重症/危重护理到2030年将以5.7%的复合年增长率推进。

- 按最终用户,医院在2024年保持了50.8%的总收入,而居家医疗细分市场以6.8%的复合年增长率到2030年增长最快。

- 按地理位置,欧洲在2024年占医院病床市场30.0%的份额;亚太地区在2025-2030年期间将以8.1%的复合年增长率上升。

全球医院病床市场趋势和洞察

驱动因素影响分析

| 驱动因素影响分析 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化和慢性病负担 | +1.8% | 欧洲,北美 | 长期(≥4年) |

| 全球产能扩张项目 | +1.5% | 亚太地区,中东和非洲 | 中期(2-4年) |

| 向电动和智能床转变 | +1.4% | 北美,欧洲 | 中期(2-4年) |

| 基于价值的护理和感染控制重点 | +1.2% | 北美,欧洲 | 短期(≤2年) |

| 居家和长期护理需求增长推动专业病床采用 | +1.3% | 北美,欧洲,亚太地区 | 长期(≥4年) |

| 政府资助和疫情准备投资于重症护理能力 | +1.0% | 北美,亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

老年和慢性病人口增长推动病床需求

预计到2040年,美国65岁以上成年人将达到8100万,这将增加对配备压疮预防和跌倒缓解功能的病床的需求。2024年《公共卫生前沿》研究将更高的GDP和有针对性的医疗支出与为老年人提供更多病床联系起来,强调了这种人口拉动背后的经济驱动因素。医院正在指定治疗性表面、集成移动辅助设备和连续生命体征监测,以改善体弱患者的临床结果。制造商正在响应,推出解决肥胖症、痴呆症和姑息护理需求的细分产品线。由此产生的高端细分市场扩张速度超过了整个医院病床市场,因为提供商量化了减少并发症的成本节约。

全球扩大医疗基础设施和产能增加项目

新兴经济体的大规模建设正在支撑基线需求。摩洛哥计划在地区和大学设施中增加6600张床位,说明了政府资助项目如何创造阶段性需求变化[1]国际贸易管理局,"摩洛哥 - 医疗保健,"trade.gov。同时,美国医院的床位使用率到2032年可能达到85%,强调了对物理扩张和吞吐量效率的并行需求。基础设施项目越来越多地指定模块化病床平台,这些平台可以升级到更高的护理强度而无需结构变化,刺激了成熟市场的更新周期和发展中地区的绿地需求。

向电动和智能床的技术演进增强结果

电动病床已成为连接中心,将患者生成的数据链接到电子记录,自动进行侧翻,并在跌倒风险上升时触发护士呼叫警报。一个深度学习原型在检测患者不适方面记录了95%的真阳性率,展示了传感器和算法如何减少不良事件。医院优先考虑此类功能,尽管价格高昂,因为它们通过缩短住院时间和避免压疮来降低总护理成本。提供空中软件更新和开放API的供应商享有竞争优势,因为互操作性成为采购标准。

向基于价值的护理转变和提高感染控制标准

惩罚医院获得性疾病的支付模式加速了传统设备的更换。Hillrom的Progressa+ ICU病床针对压疮减少,与质量指标的报销保持一致[2]印第安纳商业杂志,"印第安纳制造:Hill-Rom Holdings Inc"NaN"的医院病床,"ibj.com。史赛克报告其ProCuity ZMX平台此类损伤下降91.7%,量化了智能表面的投资回报率[3]史赛克公司,"ProCuity ZMX,"stryker.com。疫情后感染控制协议强调无缝表面、抗菌涂层和易于清洁的设计,有效地将这些属性转化为采购必需品。

约束影响分析

| 约束影响分析 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中低收入国家高资本成本 | -1.3% | 非洲,南亚 | 中期(2-4年) |

| 监管和报销障碍 | -1.1% | 美国,欧盟 | 短期(≤2年) |

| 主导供应商合同限制竞争定价 | -0.9% | 北美,欧洲 | 中期(2-4年) |

| 技能护理和护理人员短缺减少高级功能的利用 | -0.8% | 欧洲,北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

中低收入市场的高资本成本和预算约束

2024年建设成本接近每张替换床400万美元,给资本预算带来压力,并将采用范围缩小到基本单位。俄勒冈州的医院说明了这种压力,70%的医院录得负利润或最低利润,迫使延长更换周期和选择性升级[4]俄勒冈医院和卫生系统协会,"俄勒冈医院处于边缘,"oregonhospitals.org。财务约束促使市场分层,高端功能丰富的病床集中在三级中心,而基本型号主导二级设施。

严格的监管和报销障碍影响采购周期

医疗保险、医疗补助和商业计划之间的不同覆盖规则使投资回报率计算复杂化,延长了购买决策。2025财年IPPS提案规则仅有2.6%的运营费率提升,即使合规标准收紧,也压缩了资本预算。小型制造商面临认证电气安全、网络安全和互操作性的不成比例成本,加速了医院病床市场的整合。

细分分析

按类型:电动病床引领互联护理转型

电动医疗床在2024年占据了医院病床市场42.0%的份额,由自动定位、承重传感器和EMR集成支撑,这些功能与质量改进要求保持一致。预计该细分市场将扩大其医院病床市场规模,因为医院围绕在床边收集可操作数据的平台进行标准化。半电动型号在经济性与头部和脚部铰接伺服电机之间取得平衡,预计将以7.3%的复合年增长率扩张,吸引从手动框架升级的中级设施。手动病床在电力可靠性有限的灾难救援和野外医院中保持相关性,但随着总拥有成本分析倾向于电气化选项,其份额正在缩减。

在所有配置中,供应商正在嵌入蓝牙和Wi-Fi模块,推送固件更新并启用预测性维护警报,转化为更少的停机时间和劳动负担。2024年试点显示,智能病床遥测将计划外维护减少了28%,延长了资产寿命。捆绑定位分析订阅软件的制造商正在释放经常性收入,在竞争激烈的医院病床市场中脱颖而出。

医院病床市场份额也受到外形因素演变的影响,包括降低老年人跌倒风险的低高度框架和额定500公斤的肥胖症变体。镁合金侧栏和抗菌粉末涂层等新材料满足感染控制协议,同时减轻重量,进一步增强运输便利性。随着这些技术的成熟,成本曲线趋于平缓,促进向二级医院的扩散,并推动医院病床市场的增量。

备注: 购买报告后可获得所有单个细分市场的细分份额

按用途:长期护理病床超越急性护理替换

长期护理病床预计将以8.0%的复合年增长率增长,反映了老龄人口多重疾病的临床复杂性。技能护理和康复服务提供商需要低剪切床垫、自动体重检测以进行精确微调,以及集成的患者娱乐控制台来改善满意度评分。这种用途的医院病床市场规模正在膨胀,因为付款人激励缩短昂贵住院时间的急性后设置。

急性护理在2024年保持33.1%的收入,这要归功于外科和内外科单位高磨损设备的轮换替换周期。医院正在指定多强度病床,通过更换表面模块从内外科转换到降级护理,优化车队利用率。产科和儿科细分市场需要利基设计,包括可调节的分娩-分娩-恢复单位和内置脉搏血氧仪的婴儿床,产生专业需求口袋。

随着医院为管理容量而更早出院患者,带有美观木板的半电动便携式框架的家庭护理采用正在增加。床即服务租赁模式正在出现,供应商处理维护和远程监控,减轻护理人员负担并在医院病床市场内创造辅助收入流。

按应用:非重症护理主导数量,但重症护理病床获得价值

非重症护理代表2024年61%的出货量,由优先考虑跌倒预防警报和一键CPR位置的普通病房翻新项目支持。集成基本传感器而没有完整ICU功能堆栈的成本优化智能病床正在获得吸引力,因为提供商权衡投资回报率与紧张预算。普通病房床的医院病床市场份额预计将保持稳定,但单位收入可能会下降,因为组件成本下降。

相反,重症/危重护理病床由于集成了呼吸机接口、叩击治疗和侧旋转而获得溢价定价。远程ICU连接使异地重症监护医师能够监控趋势,有助于缩短住院时间和提高吞吐量。预计5.7%的复合年增长率得到疫情驱动的恢复力计划支撑,该计划要求将手术室灵活转换为临时ICU。

随着卫生系统采用强度可调的护理模式,能够进行模块化重新配置的病床需求旺盛,模糊了应用边界。这一趋势推动护理人员的交叉培训并简化物流,提高医院病床市场规模内的容量利用率。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:医院仍是核心买家,而居家医疗激增

医院在2024年控制了50.8%的收入,专注于在人员短缺中简化工作流程的病床升级。语音激活护士呼叫模块和自动出口检测减少响应时间并与质量指标保持一致。与实时定位系统(RTLS)的集成实现资产跟踪和患者流量分析,支持指挥中心操作。

居家医疗细分市场以6.8%的复合年增长率扩张,因为付款人支持医院在家模式。马萨诸塞州总医院布里格姆等系统目标70张虚拟床,强调去中心化急性护理交付如何重塑采购标准,转向轻量化框架、免工具组装和消费级设计美学。门诊手术中心更喜欢带有集成转移板的短期恢复沙发以加快出院;制造商用可擦拭清洁的内饰和可折叠占地面积为空间效率量身定制这些。

在长期和康复设施中,投资取决于具有10年使用寿命和低总拥有成本的耐用框架,鼓励多年供应合同,在医院病床市场内锁定定价和服务协议。

地理分析

欧洲在2024年占全球收入的30.0%,得益于严格的临床标准、老龄化人口和德国、法国和英国替换驱动的需求。病床密度差异很大,德国维持每10万人口766张床位,反映了历史产能投资ec.europa.eu。东欧系统正在现代化以符合欧盟感染控制指导方针,推动采用低高度电气化框架。斯堪的纳维亚国家专注于人体工程学设计以减轻员工肌肉骨骼损伤,进一步推动医院病床市场对高度可调平台的需求。

亚太地区预计在2025-2030年期间录得8.1%的复合年增长率,受基础设施建设和扩大全民覆盖的政策倡议推动。日本在高端智能床采用方面领先,而中国的省级建设计划强调批量采购以提高基线密度。印度的Ayushman Bharat计划正在刺激二线城市的需求,尽管预算约束倾向于半电动进口。新加坡和韩国的初创企业正在商业化针对区域出口市场的AI嵌入式床,支持整个东盟的技术扩散。亚太地区的医院病床市场规模还受益于居家护理采用的增加,因为家庭在有限的长期护理设施中寻求就地养老解决方案。

北美仍然是创新核心,美国提供商优先考虑支持预测分析和护士工作流程自动化的病床。尽管门诊转移趋势,预计床位使用率仍将攀升,维持替换周期。加拿大投资长期护理现代化,用肥胖症额定和压力再分配表面升级设施。与此同时,中东和非洲以及南美洲正在城市中心扩大三级中心,同时应对农村短缺;海湾国家为旗舰医院采购高端ICU平台,而拉丁美洲市场更青睐具有成本竞争力的半电动型号,在医院病床市场内创造分层定价机会。

竞争格局

前五大供应商--百特国际(Hillrom)、史赛克公司、LINET集团、派拉蒙床具有限公司和ARJO--集体持有约60.0%的份额,产生适度集中的结构,奖励规模和研发实力。领先企业大量投资于传感器融合、网络安全和云互操作性,将自己定位为数字平台提供商而非家具供应商。史赛克2024年收购care.ai加强了其自主监控组合,将计算机视觉跌倒检测与病床单元集成,以缓解护士人员约束。

百特的Voalte Linq语音激活可穿戴设备扩展了床生态系统,实现免提通信和实时警报路由,从而改善护理团队协作。LINET强调人体工程学工程并提供第三方集成的开放API,与医院IT融合策略保持一致。中国康美和印度Midmark等区域冠军以半电动系列瞄准价值细分市场,同时推出试点智能床线,加剧新兴市场的价格竞争。

与床垫供应商、软件供应商和远程医疗平台的战略联盟正成为关键差异化因素。捆绑分析仪表板、远程诊断和预防性维护的订阅模式为医院预算提供可预测性,为制造商提供经常性收入。然而,原材料和电子产品成本上升对利润率造成压力,促使参与者本地化供应链并引入在产品系列间共享组件的模块化设计,加强医院病床市场内的竞争力。

医院病床行业领导者

-

百特国际(Hillrom)

-

史赛克公司

-

LINET集团

-

派拉蒙床具有限公司

-

ARJO

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年3月:百特国际报告2025年第一季度销售额26.3亿美元,得益于患者支持系统的提升。

- 2025年2月:Agiliti推出Essentia™,一种具有SlideRail™移动辅助设备和11.5英寸甲板高度目标的多强度病床。

- 2025年2月:百特宣布剥离肾脏护理部门后2024财年收入106.4亿美元,专注于核心医疗产品。

- 2025年2月:史赛克以49亿美元收购Inari Medical,扩大设备协同效应。

- 2024年12月:百特Pluvinger设施因在制造智能床的卓越运营而获得新乡奖。

- 2024年8月:史赛克收购care.ai,将自主监控集成到床平台中。

全球医院病床市场报告范围

根据报告范围,医疗床是为卧床患者或需要护理的患者设计的医院设备。医疗床允许更好地定位患者,便于转移,并防止从床上跌落的风险。医疗床市场按类型、用途、应用、最终用户和地理位置进行细分。按类型,市场细分为电动医疗床、半电动医疗床和手动医疗床。按用途,市场细分为长期护理、急性护理、产科和其他用途。按应用,市场细分为非重症护理和重症护理。按最终用户,市场细分为医院、家庭护理和其他最终用户。按地理位置,市场细分为北美、欧洲、亚太地区、中东和非洲以及南美洲。对于每个细分市场,市场规模和预测基于价值(美元)制定。

| 电动医疗床 |

| 半电动医疗床 |

| 手动医疗床 |

| 长期护理 |

| 急性护理 |

| 产科 |

| 其他用途 |

| 非重症护理 |

| 重症/危重护理 |

| 医院 |

| 居家医疗 |

| 门诊手术中心 |

| 其他最终用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按类型 | 电动医疗床 | |

| 半电动医疗床 | ||

| 手动医疗床 | ||

| 按用途 | 长期护理 | |

| 急性护理 | ||

| 产科 | ||

| 其他用途 | ||

| 按应用 | 非重症护理 | |

| 重症/危重护理 | ||

| 按最终用户 | 医院 | |

| 居家医疗 | ||

| 门诊手术中心 | ||

| 其他最终用户 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

医院病床市场的当前价值是多少?

医院病床市场在2025年价值48.1亿美元,预计到2030年将增长至67.4亿美元。

哪个产品细分市场占有最大的医院病床市场份额?

电动医疗床在2024年以42.0%的收入领先。

为什么智能床在医院中受到关注?

智能床集成传感器和连接功能,可减少压疮、自动患者监控并降低护理工作量,与基于价值的护理激励措施保持一致。

哪个地区在医院病床市场扩张最快?

亚太地区预计在2025年至2030年期间将以8.1%的复合年增长率增长,这得益于大规模基础设施投资和人口老龄化。

医院在升级病床时如何应对预算约束?

提供商为基本病房采用半电动型号,协商订阅维护合同,并优先为高强度单位部署高端智能床,以平衡成本和临床效益。

劳动力短缺对未来病床需求有什么影响?

随着美国床位使用率可能到2032年上升至85%,医院正在投资能够自动重新定位和警报升级的病床,以抵消人员缺口并最大化现有容量。

页面最后更新于: