医疗相机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.65 十亿美元 |

| 市场规模 (2030) | 5.18 十亿美元 |

| 增长率 (2025 - 2030) | 7.27% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智市场研究医疗相机市场分析

医疗相机市场规模在2025年估计为36.5亿美元,预计在2030年达到51.8亿美元,在预测期间(2025-2030年)的复合年增长率为7.27%。

这一扩张是由从标准清晰度到超高清4K和8K可视化的转变、微创手术的兴起以及肿瘤学、心脏病学和胃肠病学程序的稳步增长推动的。随着感染控制规程的收紧,对一次性和胶囊内窥镜的需求不断上升,而医院追求缩短手术时间和加快患者康复的技术升级。亚太地区正获得prominence,政府项目促进本土医疗设备制造,但北美由于早期采用高端成像平台而保持最大的装机基础。竞争动力集中在将人工智能(AI)集成到相机生态系统中,以提供自动病变检测和实时组织特征分析。

关键报告要点

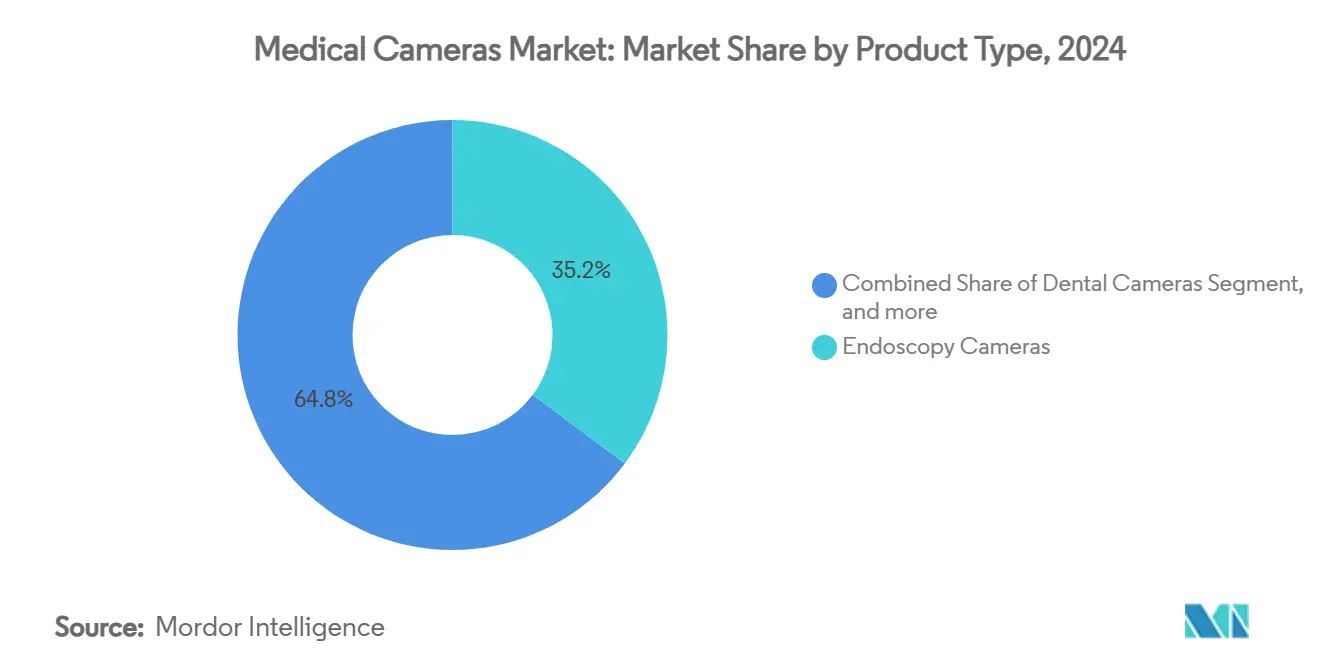

- 按产品类型,内窥镜相机在2024年占据医疗相机市场35.16%的份额;胶囊和一次性内窥镜相机在2030年前以8.03%的复合年增长率增长。

- 按分辨率,高清系统在2024年占医疗相机市场规模的49.03%,而4K/8K平台在2030年前以8.68%的复合年增长率扩张。

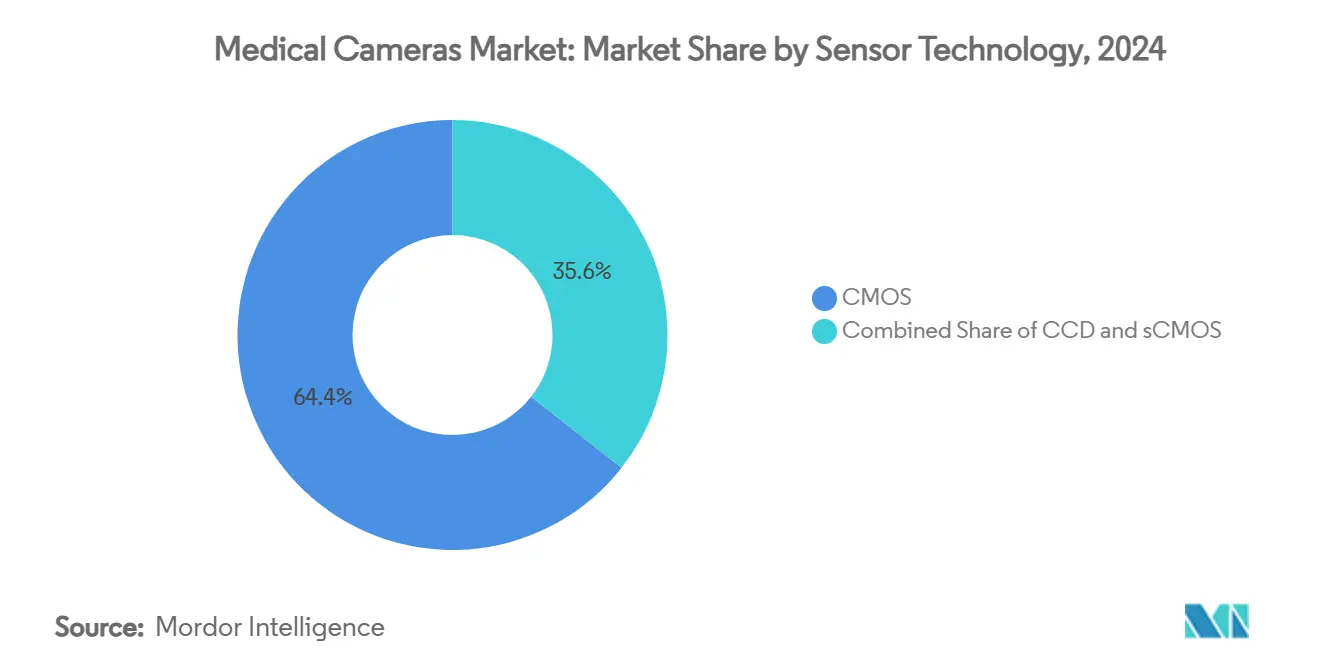

- 按传感器技术,CMOS在2024年以64.36%的份额领先医疗相机市场规模,而sCMOS录得最快的9.43%复合年增长率。

- 按终端用户,医院在2024年拥有54.84%的收入份额;门诊手术中心在2030年前以8.19%的复合年增长率增长。

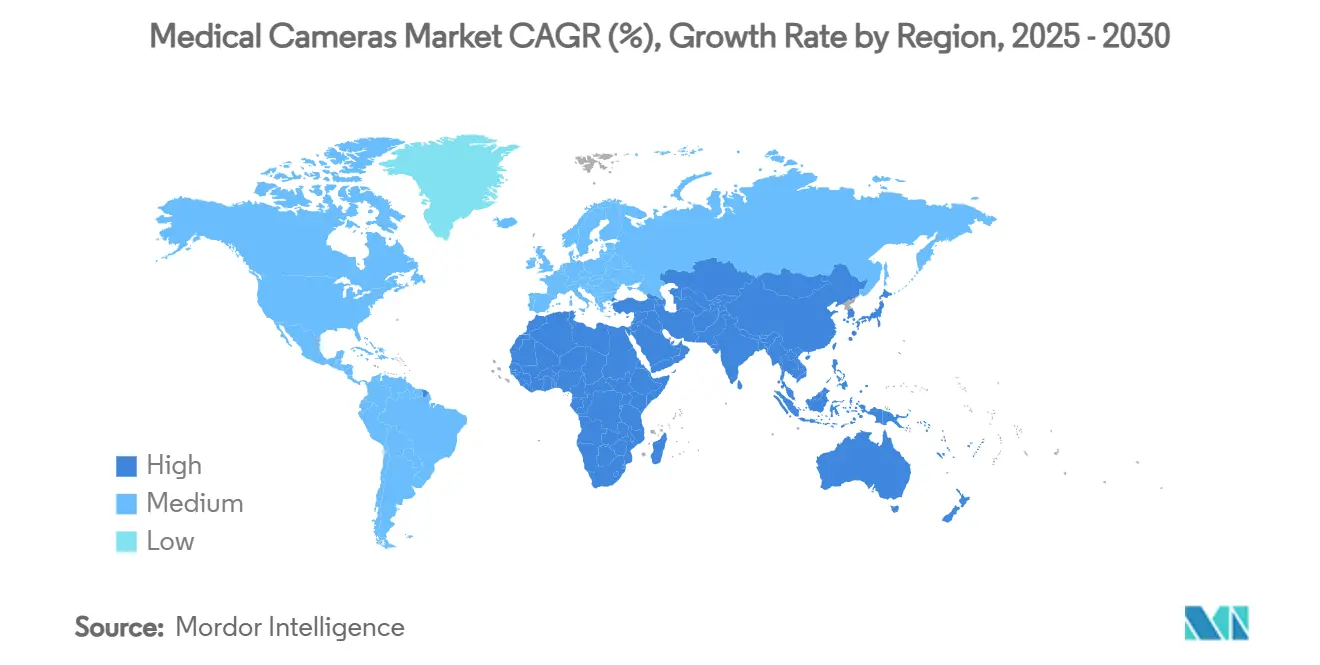

- 按地理区域,北美在2024年占全球总量的35.17%,而亚太地区预计在2030年前录得10.19%的复合年增长率。

全球医疗相机市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 微创手术中对4K/8K超高清可视化的需求增长 | +1.8% | 北美、欧洲,全球扩张 | 中期(2-4年) |

| 全球内窥镜程序采用增长 | +1.5% | 亚太地区加速增长 | 长期(≥4年) |

| 需要手术干预的慢性疾病发病率增加 | +1.2% | 人口老龄化地区影响最大 | 长期(≥4年) |

| AI驱动实时组织特征分析的集成 | +1.0% | 北美和欧洲领先 | 中期(2-4年) |

| 无线、胶囊和纳米相机需求激增 | +0.9% | 发达市场强劲吸收 | 短期(≤2年) |

| 向混合手术室和集成成像工作流程转变 | +0.8% | 北美和欧洲核心,亚太地区采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

微创手术中对4K/8K超高清可视化的需求增长

外科医生报告称,相对于高清,四倍像素密度暴露了以前未注意到的微血管模式和细微肿瘤边界,实现更早切除并减少重复程序的需要。 全球内窥镜程序采用增长

胃肠道和肺部内窥镜的全球程序量随着筛查项目和日间病例干预偏好而上升。AI功能相机头的可用性将腺瘤检测提高两位数百分比,这鼓励付款方扩大报销,推动欧洲和北美的设备更新。[2]富士胶片医疗系统,"FDA批准CAD EYE功能,"fujifilm.com一次性镜子消除了再处理劳动并降低交叉感染风险--这是COVID-19大流行后巩固的一个迫切需要。门诊手术中心(ASC)正在扩大容量以吸收医院的溢出,迫使制造商为这些成本敏感的买家微调定价。提供一次性无线相机模块的市场进入者处于有利位置,可以捕获ASC需求。

需要手术干预的慢性疾病发病率增加

心血管疾病、糖尿病和癌症共同增加了患者终生需要的诊断和治疗性内窥镜程序数量。老年患者受益于相机引导的微创技术相关的更小切口和更快康复,转化为提供者的更低总护理成本。AI驱动的实时组织分析减少了多次干预的需要,提高外科医生生产力并最小化患者麻醉暴露。[3]MDPI,"微创手术中使用AI的实时组织特征分析,"mdpi.com亚太地区的卫生系统规划者优先考虑新建设施中配备相机的手术室,推动稳定制造商订单簿的多年采购承诺。这些长期因素支撑着稳定的需求增长,不管短期经济周期如何。

AI驱动实时组织特征分析的集成

基于大型病理数据集训练的深度学习算法现在在毫秒内识别病变和标记出血部位,将相机转变为决策支持工具。可疑区域的自动标注缩短了初级外科医生的学习曲线,并标准化了各机构的结果。监管路径正在延长,因为机构要求大量验证数据集;AI功能设备的典型510(k)批准时间现在延长到六个月。公司通过模块化软件更新来减轻风险,允许算法在预定变更控制计划下在批准后进化。与云供应商的合作促进了离线处理,实现了改善人体工程学的更轻相机头。

约束影响分析

| 约束 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相机系统的高资本成本和维护 | -1.5% | 新兴经济体最严重 | 短期(≤2年) |

| 严格的FDA/CE批准时间表 | -0.8% | 美国和欧盟 | 中期(2-4年) |

| 网络连接成像设备的网络安全风险 | -0.6% | 采用连接性的发达市场 | 短期(≤2年) |

| 传感器级半导体供应链脆弱性 | -0.5% | 全球具有区域变异性 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

相机系统的高资本成本和维护

高端4K塔结合高级光学器件、处理器和监视器,每个手术室总共超过20万美元。年度服务合同和传感器重新校准放大了终身成本,阻止预算受限的设施快速采用。新兴市场医院通常推迟升级,直到多年设备资金获得批准,延长替换周期。制造商正在引入分层产品线和按程序付费融资以降低前期障碍。与此同时,一次性相机格式消除了灭菌费用,但需要证明每例经济性在损益平衡利用阈值之外仍然有利。

严格的FDA/CE批准时间表

将AI或无线功能集成到医疗相机中的设计师必须导航软件验证和射频安全测试的不断演变指导。当设备声明与先例不同时,510(k)提交可能超过180天,延迟收入确认并延长研发回报期。欧洲CE认证需要在医疗器械法规下对硬件和嵌入式软件进行单独评估,施加小公司难以满足的文档负担。与监管机构的协作预提交会议和分阶段模块化批准是压缩上市时间的新兴策略。

细分分析

按产品类型:内窥镜相机锚定需求

内窥镜相机在2024年对医疗相机市场贡献35.16%,因为它们在胃肠病学、泌尿学和肺病学套房中仍然不可或缺。胶囊和一次性模型以8.03%的复合年增长率上升,反映了与大流行后灭菌标准一致的感染控制要求。制造商正在将光学器件小型化到亚毫米直径,实现可吞咽设备,无线传输图像八小时,将覆盖范围扩展到远程筛查项目。以神经外科4K机器人系统为例的术中显微镜相机正在吸引寻求立体深度的神经外科医生。牙科和皮肤科相机占据利基位置,AI增强的皮肤病变成像准备用于远程皮肤科扩展。

向一次性格式的转变挑战了医院中既定的再处理工作流程,但通过移除灭菌设备提供供应链效率。将镜子、处理器和AI分析捆绑到集成套件中的相机制造商正在实现每个程序更高的经常性收入。随着胶囊和一次性采用增加,供应商必须确保安全数据传输和电池寿命以满足临床可靠性标准。

备注: 购买报告后可获得所有单个细分的细分份额

按分辨率:4K/8K系统获得动力

高清在2024年仍然是主导分辨率,占收入的49.03%,因为传统机队继续服务常规病例。尽管如此,4K/8K单元以8.68%的复合年增长率推进,由外科医生对增强清晰度和深度感知的偏好驱动。超高清设备的医疗相机市场规模在眼科和神经外科扩展最快,其中亚毫米精度至关重要。升级到4K的医院在更大显示器允许团队可视化而无需重复定位时实现工作流程收益。

然而,升级需要兼容的记录器和网络带宽来处理四倍数据吞吐量。为了简化过渡,供应商提供在HD和4K信号源之间自动缩放的混合控制单元,保持与现有监视器的兼容性。病变检测的可证明收益和减少手术时间指标正在加速采购批准,特别是当投资回报模型记录四年内回报时。

按传感器技术:sCMOS提高性能标准

CMOS阵列在2024年提供成本领导地位和64.36%的市场份额,因为消费电子产能保持单位价格低廉。sCMOS以其亚2电子读噪声和25,000:1动态范围,是以9.43%复合年增长率增长最快的类别,在低光和荧光引导手术中表现出色。肿瘤学早期采用者正在将sCMOS与近红外荧光团配对,以术中区分肿瘤边界。尽管组件成本更高,但当程序缩短和随访干预减少时,医院重视图像质量收益。

CCD需求继续减弱,因为较慢的读出和更高功耗增加发热,使灭菌复杂化。供应商正在从新平台中逐步淘汰CCD,将研发集中在承受重复高压灭菌周期的sCMOS封装上。在预测窗口期,随着规模经济改善,sCMOS渗透率预计接近总相机出货量的30%。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:ASC增长重新定义采购

医院由于多专科使用和强劲资本预算控制了2024年54.84%的出货量。尽管如此,门诊手术中心以8.19%的复合年增长率扩大病例量,由支持门诊环境成本控制的付款方激励推动。分配给ASC的医疗相机市场规模正在上升,因为这些中心配备针对快速周转优化的轻量级模块化相机塔的程序室。

ASC重视感染控制一次性镜子和保证在没有现场生物医学人员的情况下正常运行时间的服务合同。专科诊所--皮肤科、眼科、胃肠病学--利用专用相机加快高通量诊断工作流程。与此同时,移动成像服务和兽医医院形成了一个新兴但不断增长的客户群,因为小型化相机达到低于1,000美元的价格点。

地理分析

北美在2024年以35.17%的收入份额保持最大区域买家,因为医院升级到AI就绪的4K系统,报销支持微创手术。美国领导全球程序量,得到有利计费代码和外科医生对内窥镜干预既定偏好的帮助。加拿大跟随省级资金,优先考虑一次性成像等感染控制增强。

亚太地区以10.19%的复合年增长率扩张,由手术基础设施公共部门投资、胶囊内窥镜的快速采用以及中国和印度本土制造鼓励推动。中国医院正在改造手术室以满足三级认证,通常在招标中指定4K就绪性。印度的医疗技术激励计划正在降低光学组件的进口关税,改善二级设施的可负担性。

欧洲发布稳定需求,因为德国和法国医院过渡到集成手术室,尽管预算约束抑制替换速度。斯堪的纳维亚国家是用于结直肠筛查的无线胶囊相机的早期采用者,反映了高远程医疗渗透率。在中东,沙特阿拉伯和阿拉伯联合酋长国的旗舰医疗城市正在指定具有内置3D内窥镜套房的混合手术室,创造高价值需求口袋。拉丁美洲和非洲是较小贡献者,但正在见证由专注于感染控制升级的多边开发银行资助的采购。

竞争格局

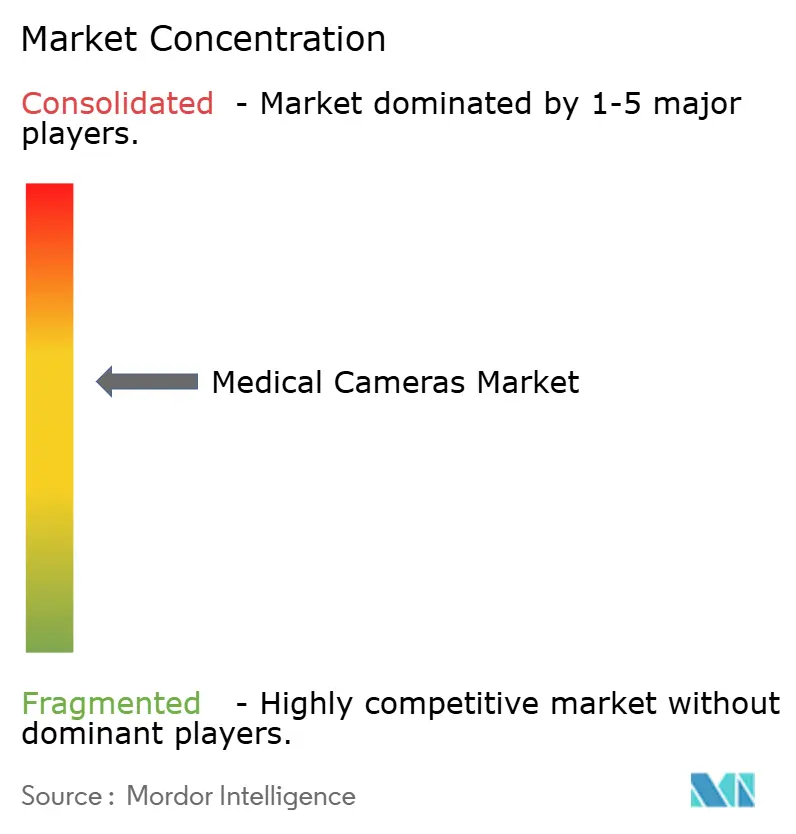

医疗相机市场表现出适度集中度:前五大供应商控制着重要的全球收入。奥林巴斯公司在柔性内窥镜中保持领先装机基础,利用锚定客户忠诚度的广泛耗材管道。史赛克公司通过收购Nico公司和Care.ai扩展到可视化+分析平台,在手术工作流程中嵌入AI。索尼公司正在将消费成像创新交叉传播到手术机器人中,推出与显微镜接口的8K 3D相机头。

卡尔蔡司医疗技术公司专注于神经和眼科显微镜,其中高端光学器件命令高利润率,而富士胶片以AI辅助病变检测针对胃肠病学。新兴公司追求小于1立方毫米的纳米相机芯片,用于血管和儿科应用。竞争差异化正在从纯图像分辨率转向AI应用的广度、人体工程学设计和网络安全稳健性。无线视频压缩和边缘AI推理的专利申请正在攀升,表明持续的创新强度。

合并和联盟围绕填补软件空白或确保传感器供应。相机制造商正在与半导体工厂签订长期晶圆协议,以免受首次暴露的供应中断。将硬件、软件更新和分析仪表板包装的服务即订阅捆绑包正在获得牵引力,使供应商收入与程序增长保持一致。

医疗相机行业领导者

-

Canfield Scientific公司

-

奥林巴斯公司

-

Richard Wolf有限公司

-

史赛克公司

-

Carestream Dental有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:RadNet收购See-Mode Technologies,增强甲状腺癌AI超声筛查能力,通过战略技术集成扩展其诊断成像组合。

- 2025年5月:卡尔蔡司医疗技术公司宣布领导层过渡,Maximilian Foerst接替Markus Weber博士担任总裁兼首席执行官,使公司能够在医疗技术创新方面持续增长。

- 2025年5月:奥林巴斯公司获得FDA批准EZ1500系列内窥镜,具有扩展景深技术,通过同时近焦和远焦成像增强胃肠程序的图像清晰度。

- 2025年3月:佳能医疗系统美国公司宣布FDA批准和Adora DRFi自动化混合解决方案的市场可用性,用于射线摄影和透视,增强成像工作流程效率。

全球医疗相机市场报告范围

根据本报告的范围,医疗相机是外科医生和临床人员在显微镜和手术程序中用于捕获彩色图像的设备。医疗相机市场按类型(牙科相机、皮肤科相机、内窥镜相机、眼科相机、手术显微镜相机和其他相机)、分辨率(标准清晰度相机和高清相机)、终端用户(医院、专科诊所、门诊手术中心和其他终端用户)和地理(北美、欧洲、亚太、中东和非洲以及南美)进行细分。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)。

| 牙科相机 |

| 皮肤科相机 |

| 内窥镜相机 |

| 眼科相机 |

| 手术显微镜相机 |

| 胶囊和一次性内窥镜相机 |

| 其他相机 |

| 标准清晰度相机 |

| 高清相机 |

| 超高清(4K/8K)相机 |

| CCD |

| CMOS |

| sCMOS |

| 医院 |

| 专科诊所 |

| 门诊手术中心 |

| 诊断成像中心 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 牙科相机 | |

| 皮肤科相机 | ||

| 内窥镜相机 | ||

| 眼科相机 | ||

| 手术显微镜相机 | ||

| 胶囊和一次性内窥镜相机 | ||

| 其他相机 | ||

| 按分辨率 | 标准清晰度相机 | |

| 高清相机 | ||

| 超高清(4K/8K)相机 | ||

| 按传感器技术 | CCD | |

| CMOS | ||

| sCMOS | ||

| 按终端用户 | 医院 | |

| 专科诊所 | ||

| 门诊手术中心 | ||

| 诊断成像中心 | ||

| 其他终端用户 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

医疗相机市场目前的规模是多少?

医疗相机市场规模在2025年为36.5亿美元,收入预计到2030年达到51.8亿美元。

今天哪种相机类型拥有最大的市场份额?

内窥镜相机贡献全球收入的35.16%,使其成为领先的产品类别。

为什么4K和8K医疗相机增长如此快速?

外科医生报告更清晰的可视化、更高的病变检测率和更短的手术时间,导致4K/8K系统8.68%的复合年增长率。

哪个地区扩展最快?

亚太地区预计到2030年以10.19%的复合年增长率增长,由基础设施投资和程序量增加驱动。

人工智能如何改变医疗相机使用?

嵌入新相机中的AI算法提供实时病变检测和组织分类,提高诊断准确性并标准化手术结果。

什么挑战可能减缓市场增长?

高资本成本、冗长的监管批准、网络安全漏洞和半导体供应中断可能在未来两年内缓和采用率。

页面最后更新于: