羽衣甘蓝 芯片市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 191.30 百万美元 |

| 市场规模 (2030) | 280.30 百万美元 |

| 增长率 (2025 - 2030) | 7.94% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力的羽衣甘蓝 芯片市场分析

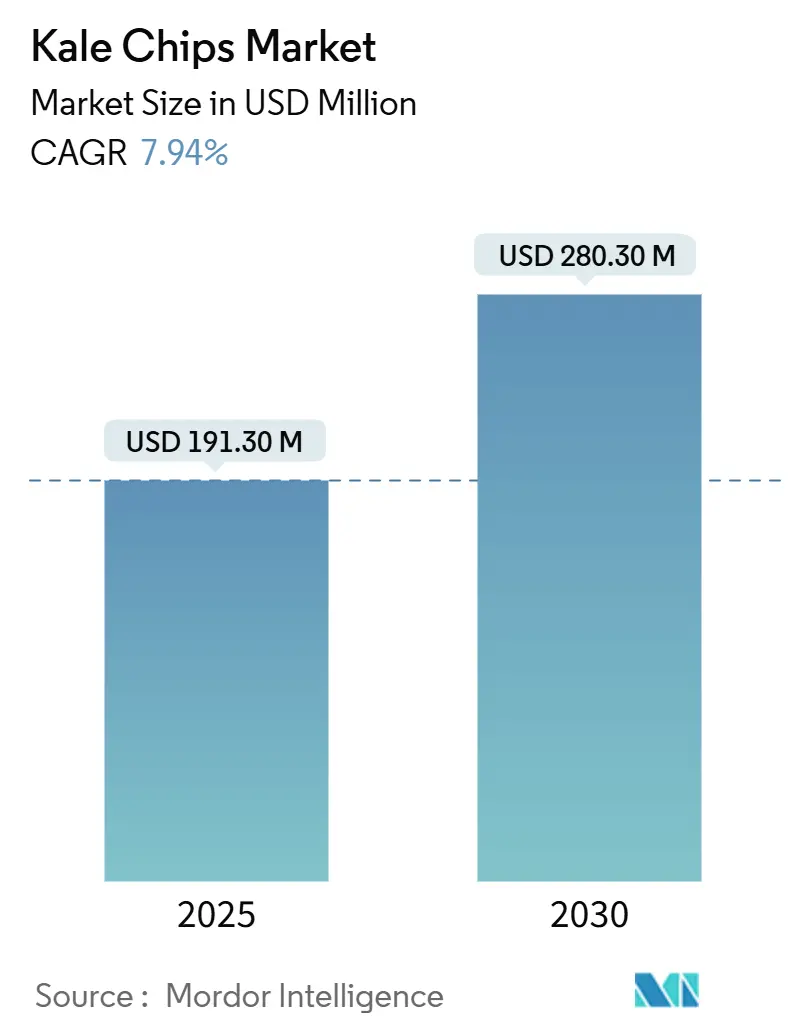

羽衣甘蓝 芯片市场在2025年价值1.913亿美元,预计到2030年将达到2.803亿美元,以7.94%的复合年增长率扩张。这一增长轨迹反映了消费者零食行为的根本转变,营养密度日益胜过传统口味偏好。该市场的扩张与更广泛的健康零食领域同步,后者受益于2023年有机零售销售额达到697亿美元,据USDA数据[1] 你.s. 部门 的 农业 Economic 研究 服务, "有机的 Situation 报告 2025," usda.gov。FDA关于低水分即食食品安全标准的最新指导直接影响羽衣甘蓝 芯片制造商,为合规和市场准入建立了更清晰的路径。健康零食选择中蔬菜薯片需求的增长预计将推动市场增长。无麸质食品产品需求以及将不同类型蔬菜薯片作为健康零食接受度的提高,对羽衣甘蓝 芯片市场产生了积极因素。此外,对植物性食品产品偏好的增长预计将推动产品需求。

关键报告要点

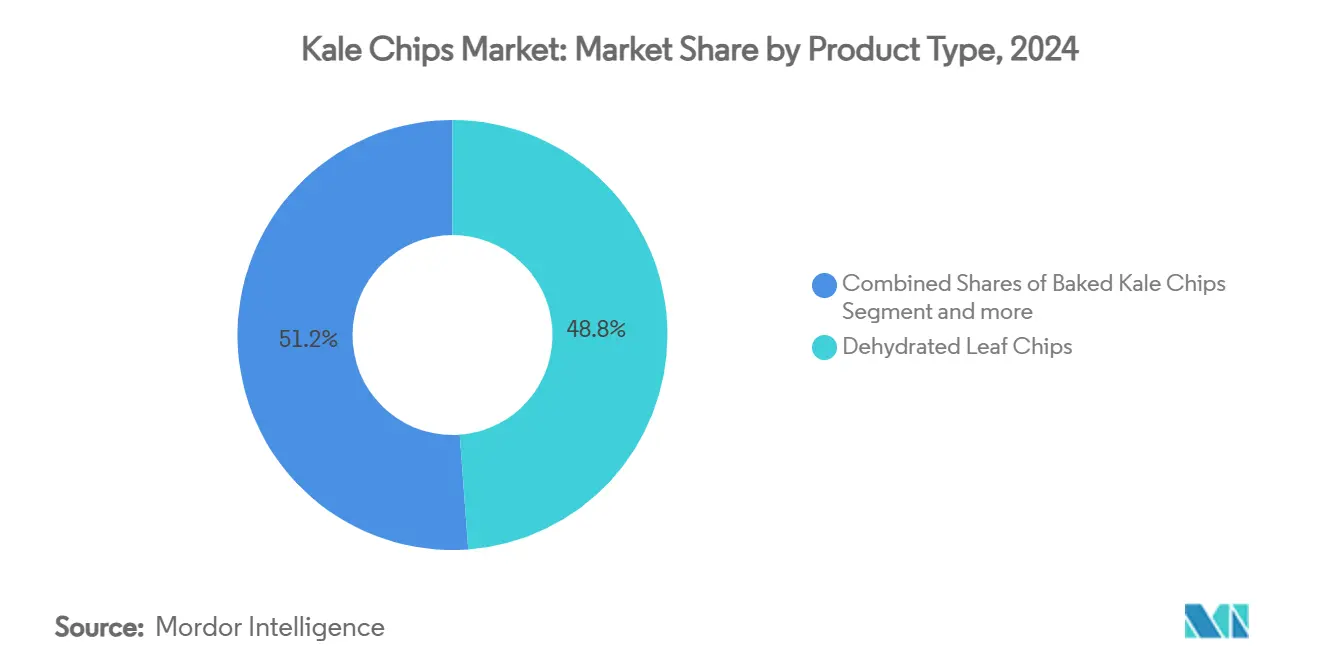

- 按产品类型,脱水叶片薯片在2024年占据羽衣甘蓝 芯片市场份额的48.84%,而真空油炸格式预计在2030年前以8.53%的复合年增长率增长。

- 按口味,调味变体在2024年占据69.22%的收入份额;无调味薯片预计到2030年将以8.12%的复合年增长率增长。

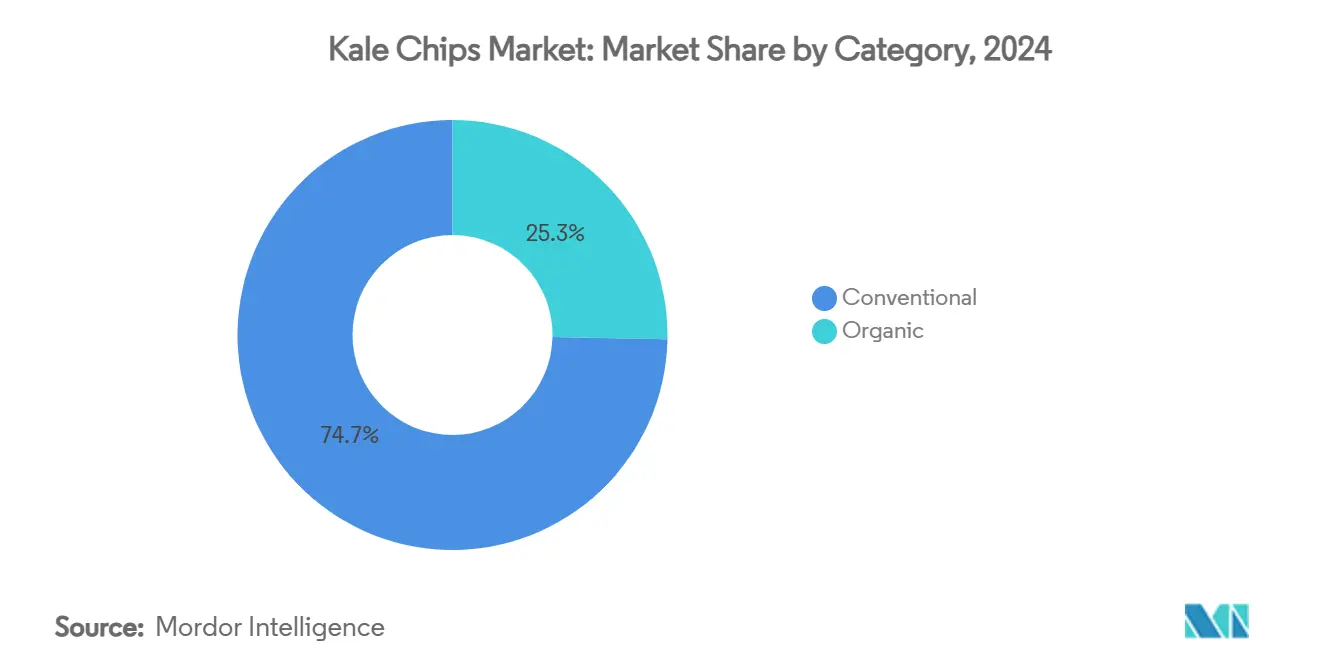

- 按类别,传统产品形成2024年销售额的75.43%,然而有机产品线在2025-2030年间将以9.32%的复合年增长率增长。

- 按销售渠道,大卖场和超市占2024年营业额的55.55%,而在线平台在前景期内将录得最快的8.88%复合年增长率。

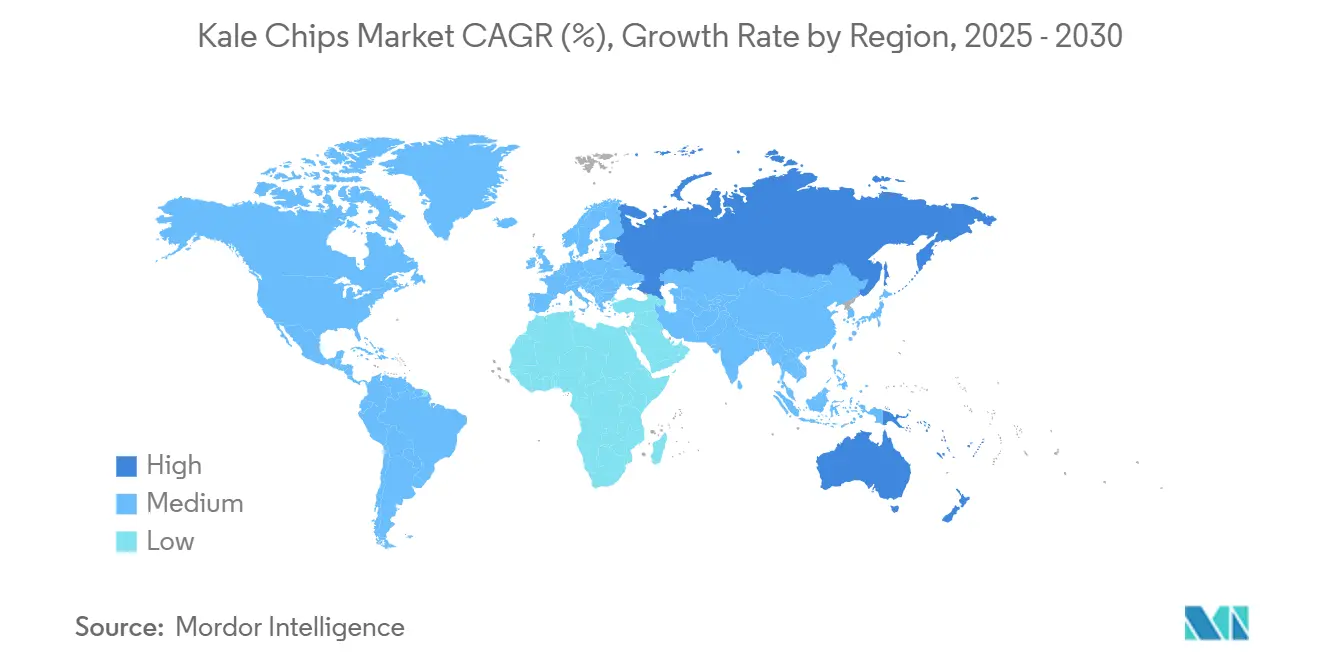

- 按地理区域,北美在2024年以36.13%的份额领先,而亚太地区预计在2025-2030年间将以8.67%的复合年增长率攀升。

全球羽衣甘蓝 芯片市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 消费者对健康零食需求的增长 | +2.1% | 全球,北美和欧洲领先采用 | 中期(2-4年) |

| 在主流零售渠道可获得性的增加 | +1.8% | 北美和欧盟,扩展到亚太地区城市中心 | 短期(≤2年) |

| 电子商务杂货平台的增长 | +1.4% | 全球,在发达市场渗透率最高 | 短期(≤2年) |

| 口味和格式的产品创新 | +1.2% | 全球,在发达市场高端定位 | 中期(2-4年) |

| 植物性和纯素饮食采用的增长 | +0.9% | 亚太地区核心,溢出到中东非洲,在北美强劲 | 长期(≥4年) |

| 温和真空脱水技术的采用 | +0.7% | 全球,制造业集中在亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

消费者对健康零食需求的增长

羽衣甘蓝 芯片通过在熟悉的零食格式中提供营养替代品来满足消费者需求。这些产品提供了更健康的选择,同时保持传统薯片的令人满意的酥脆感和便利性。消费者健康意识的增长导致这些替代零食在零售和餐饮服务部门的采用增加。USDA 2024年的食品获取和零售扩展基金,拥有6000万美元资金,旨在改善服务不足社区的健康食品获取,支持羽衣甘蓝 芯片分销网络。该基金使零售商能够扩展其健康食品供应并加强供应链基础设施。这一举措特别受益于进入市场的中小型制造商。FDA对低水分即食食品的指导提供了有利于高端零食制造商的安全标准,确保整个生产过程中的产品质量和消费者安全。这些法规帮助建立了食品安全和质量控制的行业标准,促进了市场增长和消费者信任。

在主流零售渠道可获得性的增加

零售渠道采用羽衣甘蓝 芯片已将它们从专业产品转变为广泛可得的零食替代品,标志着消费者可获得性的重大转变。根据美国人口普查[2]你.s. Census Bureau, "Monthly 零售 贸易 报告 2025," census.gov数据,2024年杂货店销售额为737.7亿美元,表明消费者对更健康零食选择的强烈需求。零售商对高利润健康产品的战略重点通过帮助区分其产品供应和满足不断发展的消费者偏好来支持这一扩张。该店的成功体现了消费者对营养、便利零食替代品日益增长的兴趣。零售渠道的多样化降低了分销风险,同时增加了消费者接触点,支持了超越专业健康食品零售商的持续市场增长。这个更广泛的分销网络使羽衣甘蓝 芯片制造商能够接触到多样化的消费者群体,并在主流零食市场中建立更强的存在感。

电子商务杂货平台的增长

数字杂货购物的兴起增加了对羽衣甘蓝 芯片的获取。根据美国农业部经济研究服务局,在2022年和2023年,19.4%的15岁及以上美国杂货购物者在过去30天内至少在线购买一次杂货。电子商务平台允许制造商直接向消费者销售,避免传统零售加价,同时为健康意识消费者提供全面的产品信息。在线销售渠道对羽衣甘蓝 芯片等高端产品特别有效,因为消费者可以在购买前研究营养信息和成分来源。电子商务的增长使地理扩展成为可能,而无需投资物理零售基础设施,允许较小的羽衣甘蓝 芯片制造商通过数字营销和订阅服务与大公司竞争。

口味和格式的产品创新

口味创新正在将羽衣甘蓝 芯片从注重健康的产品转变为主流零食替代品。先进的加工方法,特别是真空油炸技术,有助于保持口味同时保存营养价值,允许羽衣甘蓝 芯片在口味上与传统薯片竞争。新口味的引入,包括辣味、咸味和甜味品种,吸引了多样化的消费者偏好。制造商还在尝试不同的质地和形状以增强零食体验。产品格式的多样化减少了消费者疲劳并扩大了市场覆盖面,通过产品差异化实现高端定价。羽衣甘蓝 芯片生产的这种演变吸引了健康意识消费者和传统零食爱好者,促进了该细分市场在更广泛零食食品市场中的增长。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 相对传统薯片的高端价格 | -1.6% | 全球,在新兴市场敏感性更高 | 短期(≤2年) |

| 湿度重新吸收导致的保质期和质地降解 | -0.8% | 全球,特别是潮湿气候和延长分销 | 中期(2-4年) |

| 新兴市场缺乏消费者意识 | -0.7% | 亚太新兴市场、拉丁美洲、中东非洲 | 长期(≥4年) |

| 口味接受障碍 | -0.5% | 全球,在传统零食市场阻力更高 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

相对传统薯片的高端价格

价格敏感性限制了市场扩张,因为羽衣甘蓝 芯片相对传统马铃薯薯片要价2-3倍的溢价,尽管健康意识增长,但造成了可负担性障碍。USDA的畜牧业、乳制品和家禽展望报告显示2024年整体食品价格通胀为2.3%,低于2023年的5.8%,然而高端零食类别面临专业加工要求带来的持续成本压力。真空油炸技术虽然保持营养质量,但需要专业设备和比传统薯片生产更长的加工时间,增加了制造成本。有机细分市场面临特别压力,因为USDA数据显示有机产品价格溢价下降,可能压缩有机羽衣甘蓝 芯片生产商的利润率。经济逆风不成比例地影响高端零食的可选支出,通胀期间家庭优先考虑基本食品购买而非健康定位替代品。

新兴市场缺乏消费者意识

新兴市场的消费者教育差距限制了采用,尽管中产阶级人口增长和健康意识增加。亚太地区的替代蛋白质行业虽然获得了大量投资,但在印度尼西亚、马来西亚和泰国等市场面临监管复杂性,这些地方的新型食品定义差异很大。新兴市场的传统零食偏好偏爱熟悉的口味和质地,需要大量营销投资来建立羽衣甘蓝 芯片作为可接受替代品。欧洲食品安全局的[3]欧洲的 食物 安全 Authority, "what EFSA's updated guidance means 为了 安全 assessments", www.efsa.europa.eu更新指导,2025年2月生效,创造了监管路径,但也突出了在多样化市场中引入不熟悉食品产品的复杂性。新兴市场的分销基础设施限制制约了产品可获得性并增加了成本,而有限的冷链能力威胁了延长运输期间的产品质量。对不熟悉蔬菜的文化抵制加剧了意识挑战,需要本土化口味开发和广泛的消费者教育活动,增加了市场进入成本,延长了国际扩张投资的回收期。

细分分析

按产品类型:真空油炸在脱水主导地位下获得增长

加工技术差异化推动了羽衣甘蓝 芯片市场内的竞争定位,其中脱水叶片薯片通过成本优势和成熟的生产基础设施在2024年保持48.84%的市场份额。真空油炸羽衣甘蓝 芯片尽管目前体量较小,但通过卓越的营养保持和增强的口味特征,以8.53%的复合年增长率在2030年前实现最快增长,支持高端定价。烘焙羽衣甘蓝 芯片占据中间位置,提供比传统薯片更健康的定位,同时为主流消费者保持可接受的价位。挤压薯片代表最小的细分市场,但为寻求通过现有生产能力进入该类别的大型食品公司提供制造可扩展性优势。

真空油炸细分市场受益于技术进步,解决了吸油和营养退化的传统限制,创造了在口味上直接与传统零食竞争的产品,同时保持健康定位。冷冻固化专利申请显示了新兴保存技术,这些技术可能通过将准备时间从数周减少到数小时同时保存必需化合物来彻底改变植物性零食加工。这种技术演进表明产品类型细分将越来越偏爱提供卓越营养特征和感官体验的先进加工方法,支持真空油炸细分市场的加速增长轨迹。

备注: 购买报告后可获得所有单个细分市场的细分份额

按口味:无调味增长挑战调味主导地位

口味细分分析显示,调味产品在2024年占69.22%的市场份额,而无调味变体在2030年前以8.12%的更高复合年增长率增长。调味产品通过有效掩盖羽衣甘蓝的天然苦味并提供熟悉的口味特征来保持市场主导地位,帮助消费者从传统薯片过渡。全球零食趋势和国际口味偏好继续推动调味品种的创新。

无调味细分市场的增长反映了消费者对不含添加剂的天然蔬菜口味的偏好增加,特别是在健康意识消费者中。这与清洁标签运动一致,因为消费者越来越审查成分表并寻求加工最少的产品。无调味产品的增长为制造商提供了开发使用高质量原材料和先进加工技术增强羽衣甘蓝天然口味特征的高端产品的机会。

按类别:有机浪潮压力传统领导地位

类别细分显示有机转型在食品市场中加速,传统羽衣甘蓝 芯片在2024年保持75.43%的市场份额,但有机替代品在2030年前以9.32%的复合年增长率扩张,超过整体市场增长138个基点。传统产品受益于成熟的供应链和较低的生产成本,使更广泛的市场可及性成为可能,对主流零售渠道扩张特别重要。USDA的有机转型倡议,由3亿美元资金支持,专门支持转向有机实践的生产者,可能增加有机羽衣甘蓝供应并随时间降低成本溢价。

有机细分市场的增长反映了消费者愿意为感知的健康和环境效益支付溢价,尽管USDA分析中提到的有机价格溢价下降,为生产者创造了利润率压力。植物性食品协会的认证计划已认证超过1100种产品,提供了通过第三方验证支持有机定位的市场验证,根据植物性食品协会。USDA研究中突出的受控环境农业投资使一致的有机羽衣甘蓝生产成为可能,支持全年供应链可靠性。有机细分市场的加速增长轨迹表明向可持续农业实践的结构性需求转变,为能够通过运营效率和规模优势实现有机认证同时保持竞争定价的生产者创造机会。

按销售渠道:电子商务颠覆传统零售模式

销售渠道演进反映了更广泛的零售转型,其中大卖场和超市在2024年控制55.55%的市场份额,然而在线零售渠道在2030年前以8.88%的复合年增长率加速,利用重塑消费者购买行为的数字采用趋势。传统零售主导地位源于成熟的基础设施和消费者购物习惯,特别是对食品产品,其中触觉评估影响购买决定。

便利店和专卖店服务互补角色,提供冲动购买机会和精选健康食品选择,支持高端定位。数字渠道增长创造了可扩展的分销,支持地理扩展而无需物理零售基础设施投资,使较小品牌能够通过有针对性的营销和建立客户忠诚度和可预测收入流的订阅模式进行竞争。

地理分析

北美在2024年占36.13%的市场份额,受其成熟的健康食品零售基础设施和消费者对高端零食替代品接受度推动。USDA的食品获取和零售扩展基金,拥有6000万美元资金,支持服务不足社区的健康食品获取,加强分销基础设施。在线杂货采用显示19.3%的消费者每月购买,女性(22%)和有孩子的家庭(23%)参与度更高,匹配健康意识羽衣甘蓝 芯片消费者人群统计。

亚太地区显示在2030年前8.67%复合年增长率的最高增长率,受超过3亿美元的替代蛋白质投资和支持性政府政策支持。新加坡的'30 by 30'食品安全倡议和澳大利亚的现代制造倡议为替代蛋白质发展提供制度支持,有利于植物性零食类别。市场进入策略必须应对多样化的监管框架,包括澳大利亚和新西兰的FSANZ、印度尼西亚的BPOM和新加坡的SFA。该地区的扩张潜力源于其增长的中产阶级、增长的健康意识和城市化,尽管市场成功取决于消费者教育和分销网络发展。

欧洲通过成熟的有机食品市场和结构化监管系统显示一致增长。欧洲食品安全局的更新指导,2025年2月生效,提供了明确的市场进入途径,同时保持安全标准。南美和中东非洲通过扩张的中产阶级人口和增长的健康意识呈现增长机会,需要特定市场的产品适应。欧盟对加工蔬菜的监管框架包括强制性HACCP合规和特定标签要求,有利于成熟生产商。国际市场扩张需要在生产效率与地区口味偏好和不同监管要求之间取得平衡。

竞争格局

羽衣甘蓝 芯片市场表现出分散竞争,集中度得分为10分中的3分,表明众多参与者在不同战略维度上竞争,没有主导市场控制。这种分散为成熟食品公司和专业健康零食生产商通过差异化定位策略获得市场份额创造了机会。技术采用成为关键竞争差异化因素,真空油炸能力使高端产品定位成为可能,获得更高利润率,同时满足消费者对卓越口味和营养保持的需求。

战略模式揭示了三种不同的竞争方法:通过有机认证和先进加工的高端定位、通过零售渠道扩展的主流市场渗透,以及利用电子商务平台进行品牌建设和客户关系发展的直接面向消费者策略。

白色空间机会存在于口味创新、国际市场扩展和加工技术进步中,而新兴颠覆者专注于可持续包装、直接面向消费者分销和植物性蛋白质增强,吸引对功能营养和环境责任不断发展的消费者偏好。

羽衣甘蓝 芯片行业领导者

-

一般的 Mills Inc.

-

Brad's Plant 基于, LLC

-

Vermont 羽衣甘蓝 芯片

-

Simply 7 零食, LLC

-

这 Angel 羽衣甘蓝 Company

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2020年9月:Ecoideas宣布推出太阳的 Raw的Kaley's 羽衣甘蓝 芯片四种新口味,以满足对营养密集且天然美味、吸引主流零食消费者的植物性零食日益增长的需求。

- 2019年11月:深色叶菜增值领导者San Miguel Produce, Inc.宣布在其Cut 'N 干净的 Greens标签下推出新的新鲜羽衣甘蓝 芯片 套件产品线。

全球羽衣甘蓝 芯片市场报告范围

羽衣甘蓝 芯片通常由新鲜羽衣甘蓝制成,拌以油和海盐。全球羽衣甘蓝 芯片市场按产品类型、销售渠道和地理区域进行细分。市场按产品类型细分为脱水叶片脆片/薯片和挤压薯片。基于销售渠道,市场分为超市/大卖场、便利店、专卖店和在线商店。此外,市场按地理区域细分为北美、欧洲、亚太、南美和中东及非洲。对于每个细分市场,市场规模和预测都是基于价值(百万美元)进行的。

| 脱水叶片薯片 |

| 烘焙Kale Chips |

| 真空油炸Kale Chips |

| 挤压薯片 |

| 调味 |

| 无调味 |

| 传统 |

| 有机 |

| 大卖场/超市 |

| 便利店 |

| 专卖店 |

| 在线零售/电子商务 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 西班牙 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 脱水叶片薯片 | |

| 烘焙Kale Chips | ||

| 真空油炸Kale Chips | ||

| 挤压薯片 | ||

| 按口味 | 调味 | |

| 无调味 | ||

| 按类别 | 传统 | |

| 有机 | ||

| 按销售渠道 | 大卖场/超市 | |

| 便利店 | ||

| 专卖店 | ||

| 在线零售/电子商务 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 西班牙 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年全球羽衣甘蓝 芯片市场的规模是多少?

羽衣甘蓝 芯片市场在2025年价值1.913亿美元。

2025年到2030年羽衣甘蓝 芯片的预期增长率是多少?

行业收入预计将以7.94%的复合年增长率扩张,到2030年达到2.803亿美元。

哪种产品类型预计增长最快?

真空油炸羽衣甘蓝 芯片呈现最快轨迹,在2030年前以8.53%的复合年增长率增长。

哪些地区目前领先市场,哪些增长最快?

北美占2024年销售额的36.13%,而亚太地区预计在预测期内录得最高的8.67%复合年增长率。

页面最后更新于: