印度金融科技市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

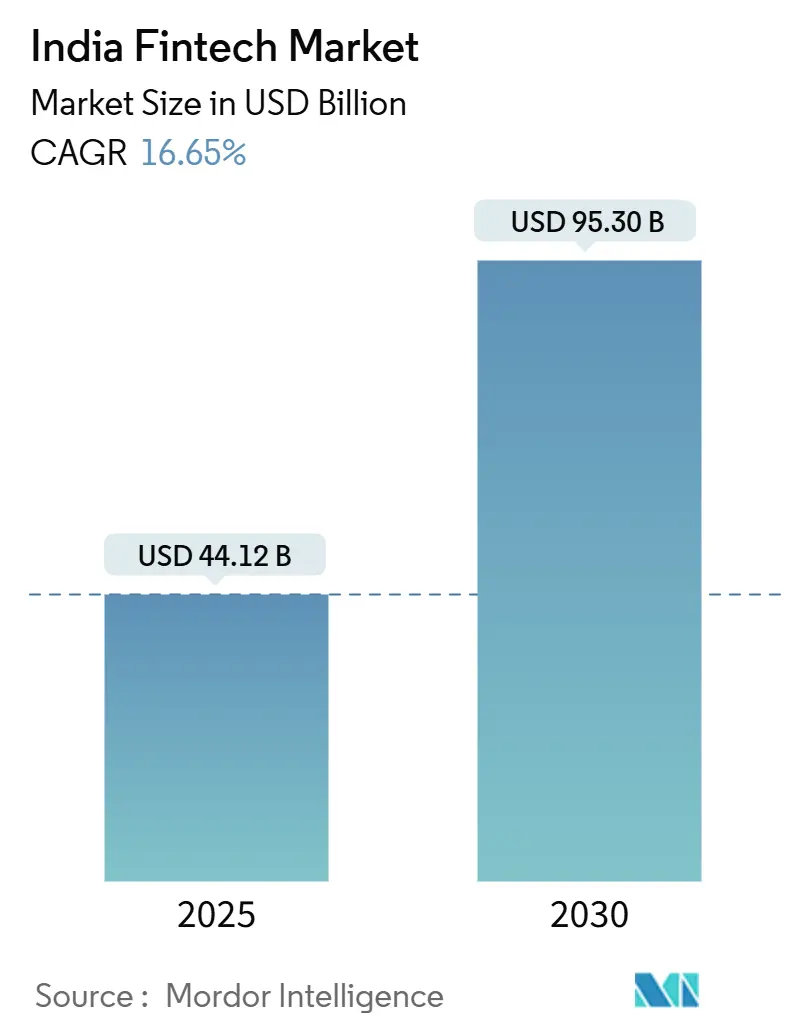

| 市场规模 (2025) | 44.12 十亿美元 |

| 市场规模 (2030) | 95.30 十亿美元 |

| 增长率 (2025 - 2030) | 16.65% CAGR |

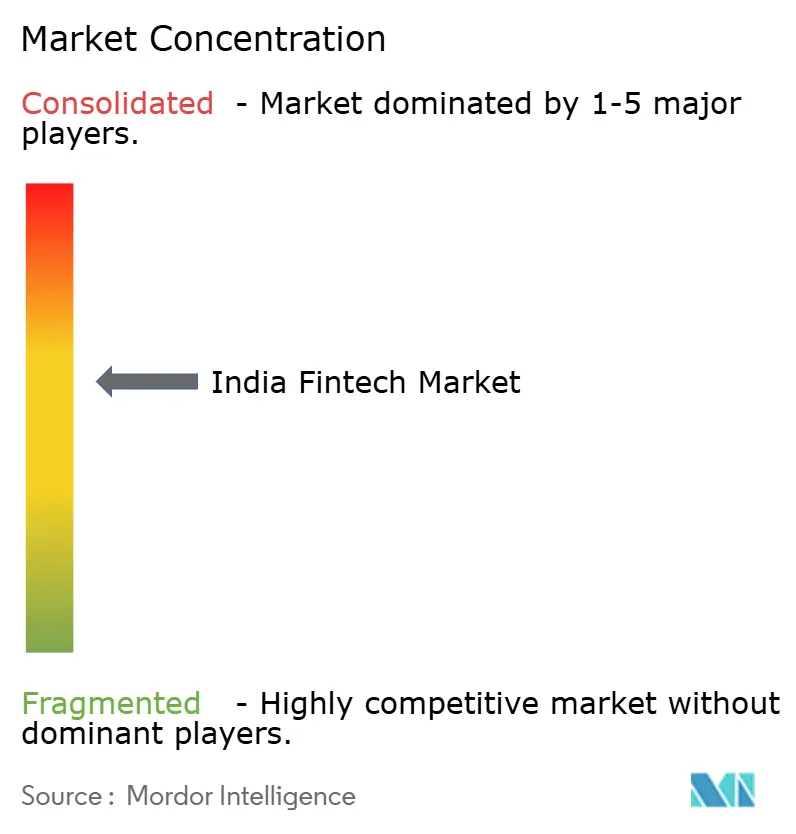

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence对印度金融科技市场的分析

印度金融科技市场在2025年价值441.2亿美元,预计到2030年将增长至953.0亿美元,在2025-2030年期间实现稳健的16.65%复合年增长率。持续的政府支持、廉价的移动数据以及无缝的数字公共基础设施(如UPI和Aadhaar)正在扩大准入范围、压缩交付成本并鼓励产品创新。智能手机普及率的快速提升持续扩大总可寻址人群,而千禧一代和Z世代的财富创造推动了对数字优先投资和信贷产品的需求。随着支付主导的超级应用横向扩展至借贷、保险和财富管理领域,以及专业挑战者在优质信贷、零工金融和跨境支付方面开拓盈利细分市场,竞争仍然激烈。二三线城市参与度的提升,加上国际UPI连接,预示着跨客户细分市场和地理区域增长机会的结构性扩展。

重点报告要点

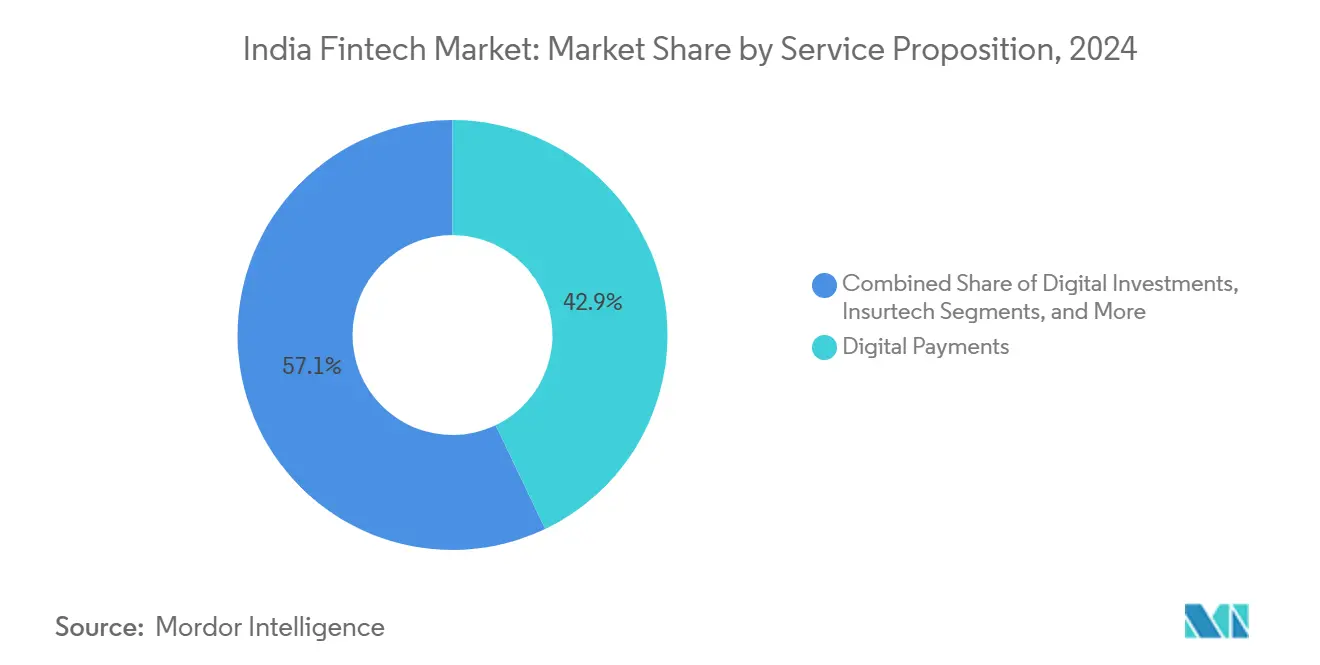

- 按服务主张划分,数字支付在2024年以42.9%的印度金融科技市场份额领先;新银行业务预计到2030年将以19.62%的复合年增长率增长。

- 按终端用户划分,零售用户在2024年占印度金融科技市场规模的66.2%,而企业细分市场预计在2025-2030年期间将以17.54%的复合年增长率增长。

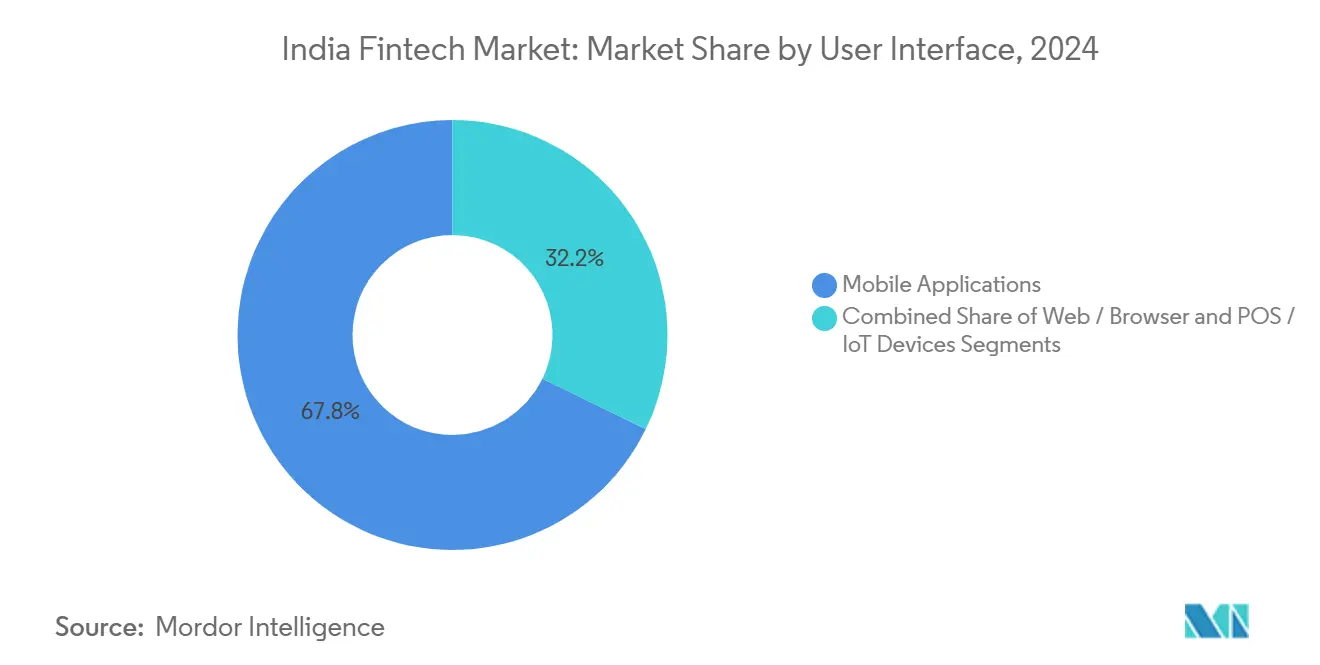

- 按用户界面划分,移动应用程序细分市场在2024年占印度金融科技市场规模的67.8%,并以18.43%的复合年增长率扩展至2030年。

印度金融科技市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 政府建设的 数字公共基础设施 | +5.2% | 国家级 具有全球认可度 | 中期 (2-4年) |

| 账户 聚合器框架 | +2.8% | 国家级, 早期都市牵引 | 中期 (2-4年) |

| 电商和零工平台的 嵌入式金融需求 | +4.5% | 印度城市, 逐步农村采用 | 短期 (≤2年) |

| GST后 中小微企业正规化 | +3.1% | 国家级, 制造业中心 | 中期 (2-4年) |

| 千禧一代 和Z世代财富创造 | +2.4% | 城市 科技中心 | 长期 (≥4年) |

| 跨境 UPI连接 | +1.8% | 国际 走廊(阿联酋、新加坡) | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

政府建设的数字公共基础设施加速大众市场采用

2024年11月UPI月交易量超过150亿笔,交易价值达2800亿美元[1]国际清算银行,《2024年12月BIS季度评论》,bis.org。基于Aadhaar的电子KYC已将入网成本从15-20美元降至0.5美元,使提供商能够盈利地服务低收入用户[2]印度常驻联合国代表团,《Aadhaar与普惠金融》,pmindia.gov.in。现在超过5.08亿印度人通过JAM三位一体获得正规金融服务,扩大了印度金融科技市场支付、借贷和保险的资金池。超过4270亿美元的直接利益转移已在日常交易中根深蒂固地建立了数字轨道。开放、可互操作的架构减少了私人参与者的集成摩擦,这反过来刺激了产品发布和跨部门合作。

账户聚合器框架释放数据驱动信贷

自2021年推出以来,AA系统已实现基于同意的已验证财务记录共享,允许贷方为缺乏正式历史的借款人评分。到2025年,预计将为中小微企业和零售客户引导接近3000亿美元的信贷流量。拉取公用事业账单和交易数据的能力缩短了审批时间并降低了违约风险,支撑了印度金融科技市场内数字借贷平台的扩展。政策制定者将AA视为平衡创新与消费者保护的未来数字信贷轨道的基石。

电商和零工经济的嵌入式金融需求

将金融产品直接集成到购物、叫车和服务平台中缩短了结账时间并提高了转化率。先买后付交易量预计到2026年将大幅增长,突显了消费者对即时信贷的需求。平台还利用持续的数据流为现金流不规律的零工工人量身定制小额贷款、保险和投资选择。这一趋势加速了从独立金融应用程序向融入日常数字旅程的隐形金融的转变。

GST后中小微企业正规化:创造新的需求池

约1220万GST注册的中小微企业贡献了38%的国家GDP并正在快速数字化。大多数接受在线支付,相当一部分已经利用数字借贷渠道,产生了丰富的信贷评分数据轨迹。发票贴现和基于收入的融资等金融科技解决方案针对估计3600亿美元的中小微企业信贷缺口。随着更多小企业将合规、工资和库存系统搬到线上,对捆绑支付、信贷和会计的集成金融栈的需求在印度金融科技市场中持续上升。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 印度储备银行更严格的 数字借贷和FLDG规范 | -2.3% | 国家级, 统一影响 | 短期 (≤2年) |

| 零MDR 政策 | -3.6% | 全国 高交易量地区 | 中期 (2-4年) |

| 网络诈骗 事件升级 | -1.9% | 城市 中心,向全国扩散 | 短期 (≤2年) |

| 2022年后 资金寒冬 | -2.5% | 国家级, 对早期阶段初创企业影响更大 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

印度储备银行更严格的数字借贷和FLDG规范提高合规成本

2022年发布并在2023年更新的法规要求借款人和受监管实体之间直接资金流动、详细的年利率披露,以及将违约损失担保限制在贷款组合的5%[3]印度储备银行,《违约损失担保指导原则》,rbi.org.in。合规支出已攀升15-20%,挤压了较小的放贷机构。冷却期和数据存储要求促使对短期产品的修订,减缓了扩张计划并削减了印度金融科技市场的盈利能力。

零MDR政策压缩支付网关利润池

自2020年1月以来,UPI和RuPay交易的商户折扣率为零。虽然交易量激增,但支付公司现在处理数十亿笔支付而没有直接费用收入。FY25的150亿卢比补偿池仅覆盖了损失收入的一小部分,导致提供商通过交叉销售、音响盒租赁和软件订阅来货币化。要求建立保护小商户但恢复大额交易经济性的分层MDR结构的呼声仍在考虑中。

细分市场分析

按服务主张:数字支付在新银行业务激增中保持领导地位

数字支付在2024年占印度金融科技市场份额的42.9%,由FY24的1310亿笔UPI交易支撑。持续的智能手机采用和商户接受度预计将保持该细分市场的高增长轨迹,即使收入模式转向增值服务。行业巨头通过叠加信贷、保险和财富产品来深化参与度,从而延长用户生命周期并提高每客户利润率。由于全球科技巨头、银行和本土玩家争夺日常交易流量,竞争强度仍然很高。

新银行业务预计到2030年将录得19.62%的复合年增长率,是所有服务主张中最快的。纯数字挑战者与持牌银行合作,为自由职业者和中小微企业提供全栈移动账户、自动预算和替代借贷。随着监管框架成熟和API标准化,新银行从城市精英扩展到方言界面和细分特定产品。不断扩大的客户基础,加上低开销,使新银行能够稳步提升其对印度金融科技市场规模的贡献。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:零售领先但企业需求上升

零售用户在2024年贡献了印度金融科技市场规模的66.2%,反映了支付、消费借贷和微投资应用程序的广泛采用。广泛的Aadhaar种子和近乎无处不在的智能手机接入已在各收入阶层巩固了数字金融习惯。在预测期内,家庭收入的增长和对基于应用服务的代际舒适度将维持强劲扩张,尽管增长率将逐渐从疫情时代的高点正常化。

企业代表了总价值的33.8%,但预计将以17.54%的复合年增长率超过零售。GST后正规化和云会计工具的可用性正推动中小微企业寻求集成现金流仪表板、嵌入式信贷额度和自动税务合规。金融科技提供商将支付、开票、营运资本融资和工资单捆绑到匹配小企业运营节奏的统一门户中。改善的数据透明度使放贷机构能够向首次借款人放贷,稳步缩小3600亿美元的中小微企业缺口。

按用户界面:移动应用程序锚定使用和增长

移动应用程序在2024年以67.8%的印度金融科技市场规模占主导地位,预计将以18.43%的复合年增长率扩展。低数据资费和激进的智能手机出货量使移动成为从微保险到算法投资等所有服务的默认渠道。语音、地方语言和生物识别登录等界面创新进一步扩大了对半城市和农村群体的覆盖。提供商继续为低端设备优化应用程序占用空间,同时添加模块化功能以保留富裕用户。

网络浏览器仍然服务于用户更喜欢大屏幕进行投资组合跟踪、报税或批量支付的利基需求。然而,中端手机屏幕尺寸的增加和RAM的增加正在缩小功能差距。包括支持二维码的扬声器和双屏设备在内的POS和物联网外形因素在寻求更快结账和库存对账的线下商户中获得牵引力。这些渠道共同确保了无处不在的接入,同时加强了移动在印度金融科技市场用户参与度方面的首要地位。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

印度的金融科技采用保持多速模式。班加罗尔、孟买和德里NCR等大都市中心历史上吸收了大部分风险投资,创造了人才、资本和早期采用者的密集集群。然而,半城市走廊正在迅速赶上。B类和C+城市的信用卡支出在2019年至2024年间跳增414%,相比之下都市为96%,凸显了小城镇的潜在消费能力。金融科技公司现在设计方言界面和针对当地文化水平的辅助入网模型,这正在扩大印度金融科技市场。

数字借贷显示出类似的扩散。截至2024年,71%的个人贷款起源于一线城市之外,这一转变由替代数据评分和API驱动的KYC实现。保险和投资产品的交叉销售跟随借贷渗透,从而在银行分支机构密度仍然稀薄的地区创建捆绑金融生态系统。将光纤和4G/5G覆盖扩展到农村集群的基础设施计划将进一步缩小城乡使用差距。

艾哈迈达巴德等新兴技术中心正在建设深厚的BFSI人才库和与既定都市竞争的成本优势。这些城市提供印度60%的年度STEM毕业生,为公司提供多元化的招聘渠道。政府孵化器和州级金融科技沙盒鼓励当地实验,从农业信贷到合作银行数字化。总体而言,印度金融科技市场正从以都市为中心的集中向区域增长节点的分布式网络转变。

竞争格局

印度金融科技市场仍然适度分散。在支付方面,网络效应产生了三马竞赛:PhonePe在UPI交易量中占据重要份额,而Google Pay和Paytm瓜分其余大部分。领先玩家利用规模来谈判银行激励、投资实时欺诈检测,并嵌入深化用户钱包的财富或保险模块。尽管如此,没有单一公司控制压倒性多数,为专业进入者留下了空间。

横向扩张是主导战略。Paytm使用其超级应用推动个人贷款和保险,Razorpay现在提供活期账户和工资单,Cred向其优质基础扩展高限额信贷额度。这些举措寻求获得更大的钱包份额,并对核心细分市场的低价或受监管定价进行对冲。与此同时,Slice、KreditBee和Jupiter等颠覆者专注于紧密的客户利基--学生、早期职业专业人员或零工工人--并追求基于行为和交易数据构建的信贷承销模型。

跨境支付、老年人财富产品和行业特定嵌入式金融方面正在出现白空间机会。印度在2024年收到1290亿美元汇款,UPI与阿联酋、新加坡和法国支付系统的整合旨在获得更大的流量份额。传统银行越来越多地与敏捷金融科技玩家合作,以加速产品推出并降低获客成本。这些联盟结合了受监管的资产负债表和敏捷技术,塑造了合作与竞争同样重要的混合竞争环境。

印度金融科技行业领导者

Paytm (One97 Communications Ltd)

PhonePe Pvt Ltd

Razorpay Software Pvt Ltd

Pine Labs Pvt Ltd

PayU Payments Pvt Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:PhonePe推出结合机器人建议和人类专家的全服务财富平台。

- 2025年4月:亚马逊收购BNPL专家Axio,以深化其电商生态系统中的嵌入式金融。

- 2025年3月:印度储备银行发布涵盖披露和冷却期的统一数字借贷指导原则。

- 2025年2月:印度和阿联酋同意互联实时支付系统,扩大UPI的全球覆盖。

印度金融科技市场报告范围

"金融科技"一词是"金融技术"的缩写,指的是使用尖端技术提供金融服务以与更成熟的经济模式竞争的企业。本报告旨在提供对印度金融科技市场的详细分析。它关注市场动态、细分市场和区域市场的新兴趋势,以及对各种产品和应用类型的见解。它还分析了印度金融科技市场的关键参与者和竞争格局。印度金融科技市场按服务主张细分,包括汇款和支付、储蓄和投资、数字借贷和借贷市场、在线保险和保险市场,以及按应用分类,包括电商、公用事业和旅行。该报告提供了上述所有细分市场印度金融科技市场价值(美元)的市场规模和预测。

| 数字支付 |

| 数字借贷和融资 |

| 数字投资 |

| 保险科技 |

| 新银行业务 |

| 零售 |

| 企业 |

| 移动应用程序 |

| 网页/浏览器 |

| POS/物联网设备 |

| 按服务主张 | 数字支付 |

| 数字借贷和融资 | |

| 数字投资 | |

| 保险科技 | |

| 新银行业务 | |

| 按终端用户 | 零售 |

| 企业 | |

| 按用户界面 | 移动应用程序 |

| 网页/浏览器 | |

| POS/物联网设备 |

报告中回答的关键问题

印度金融科技市场的当前规模是多少?

印度金融科技市场目前价值441.2亿美元,有望到2030年达到953.0亿美元。

哪个细分市场拥有最大的印度金融科技市场份额?

数字支付以42.9%的市场份额领先,由广泛的UPI采用和商户接受度推动。

印度的新银行业务预计增长有多快?

新银行业务预计在2025年至2030年间实现19.62%的复合年增长率,是所有服务主张中最快的。

零MDR政策为什么对支付公司构成挑战?

零商户折扣率消除了基于交易的收入,给处理不断增长交易量的提供商带来寻找替代货币化方式的压力。

账户聚合器框架在信贷扩张中发挥什么作用?

该框架实现基于同意的数据共享,提高承销准确性,预计到2025年将促进3000亿美元的新信贷流动。

二三线城市如何影响印度的金融科技轨迹?

快速的数字采用和自2019年以来414%的卡支出增长使小城市成为客户获取和收入增长的关键前沿。

页面最后更新于: