免疫肿瘤学检测市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

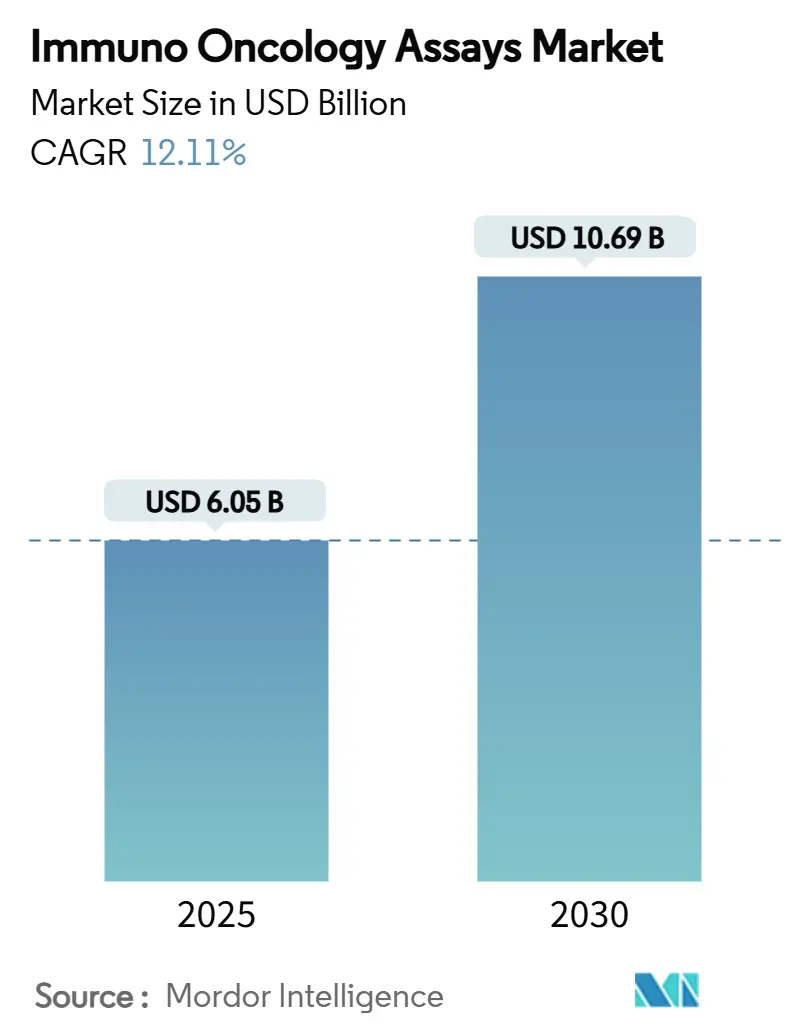

| 市场规模 (2025) | 6.05 十亿美元 |

| 市场规模 (2030) | 10.69 十亿美元 |

| 增长率 (2025 - 2030) | 12.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报免疫肿瘤学检测市场分析

免疫肿瘤学检测市场2025年价值60.5亿美元,预计到2030年将达到106.9亿美元,反映出健康的12.11%复合年增长率。全球癌症发病率上升、伴随诊断的稳定监管支持以及空间生物学平台的加速采用,共同刺激了对复杂免疫分析测试的需求。不断增长的制药-诊断合作伙伴关系缩短了验证时间并扩大了检测菜单,而人工智能(AI)集成则增强了检测准确性和通量。北美通过有利的报销政策保持领先地位,但亚太地区随着医疗基础设施的成熟和临床试验活动的增加,录得最快的增长速度。竞争策略日益依赖于多组学整合和真实世界证据生成,使敏捷的技术提供商能够在社区肿瘤学环境中占据相当大的份额。

关键报告要点

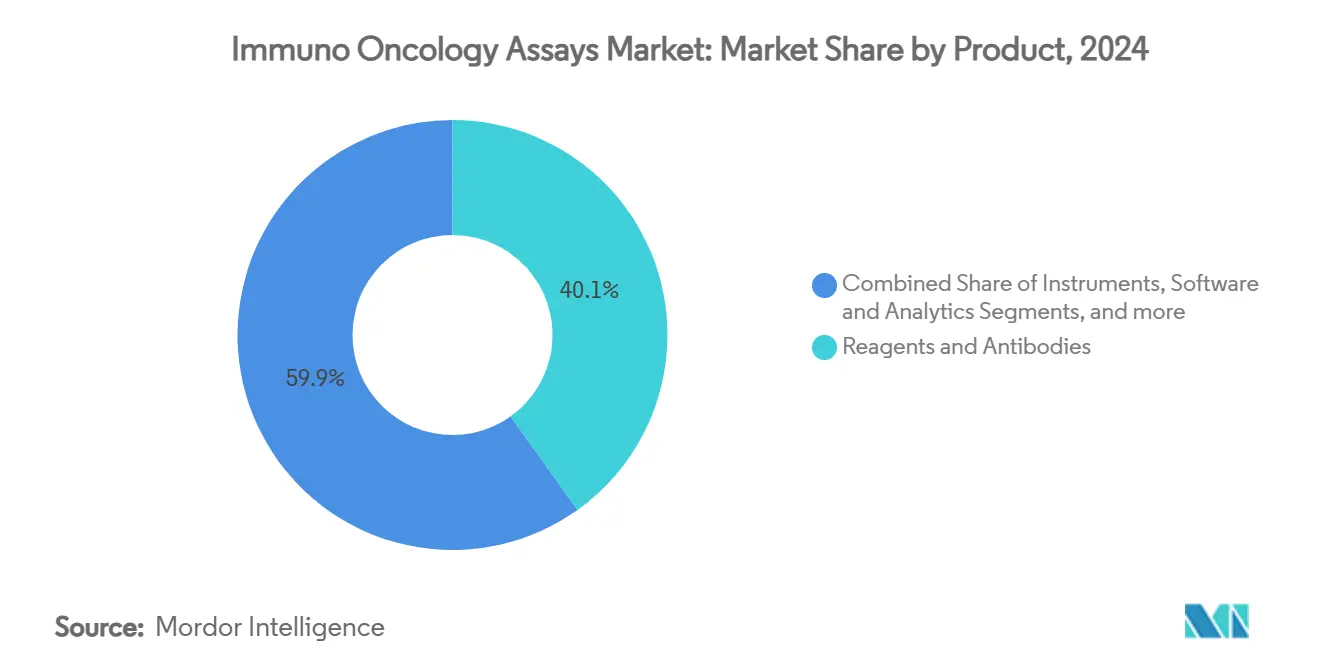

- 按产品分类,试剂和抗体在2024年以40.12%的免疫肿瘤学检测市场份额领先;软件和分析预计到2030年将以12.67%的复合年增长率增长。

- 按技术分类,新一代测序在2024年占免疫肿瘤学检测市场收入份额的37.67%,而多重空间分析预计到2030年将以12.71%的复合年增长率扩张。

- 按检测类型分类,实验室自建检测在2024年占免疫肿瘤学检测市场规模的51.23%;伴随诊断显示出最高的预测复合年增长率,到2030年为12.69%。

- 按适应症分类,肺癌在2024年占免疫肿瘤学检测市场规模的32.12%,而乳腺癌预计在2025年至2030年期间将以12.91%的复合年增长率增长。

- 按样本类型分类,组织活检在2024年保持全球免疫肿瘤学检测市场53.12%的份额;液体活检预计到2030年将实现12.74%的复合年增长率。

- 按地理区域分类,北美在2024年占免疫肿瘤学检测市场的42.34%;亚太地区是增长最快的地区,到2030年复合年增长率为12.86%。

全球免疫肿瘤学检测市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球癌症发病率持续上升 | 2.8% | 全球,在北美、欧洲和亚太地区老龄化人口中影响最大 | 长期(≥ 4年) |

| 免疫检查点抑制剂采用扩大 | 2.4% | 全球,由北美和欧洲领导,扩展到亚太地区 | 中期(2-4年) |

| 伴随诊断检测的监管批准(PD-1/PD-L1、TMB) | 2.1% | 主要是北美和欧洲,向亚太地区延伸 | 短期(≤ 2年) |

| 制药-诊断合作开发伙伴关系加速检测菜单 | 1.9% | 全球,集中在主要制药中心 | 中期(2-4年) |

| AI驱动的多重空间分析促进生物标志物发现 | 1.7% | 北美和欧洲核心,扩展到亚太地区 | 长期(≥ 4年) |

| 社区肿瘤学中的分散式液体活检测试 | 1.2% | 主要是北美,逐步扩展到其他地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

免疫检查点抑制剂采用扩大

免疫检查点抑制剂重塑治疗格局,促使更广泛部署评估PD-L1状态、肿瘤突变负荷和微卫星稳定性的伴随检测。2025年多项FDA批准,如tislelizumab联合化疗治疗食管鳞状细胞癌和pembrolizumab-曲妥珠单抗治疗HER2阳性胃癌,强调了对稳健预测性检测的需求。癌症免疫治疗学会列出的生物标志物面板现在指导常规临床决策。空间组学平台进一步优化反应预测,实现肿瘤微环境的多维分析,提高检测特异性。

AI驱动的多重空间分析促进生物标志物发现

将AI与空间生物学技术相结合,揭示了传统方法以前隐藏的细胞相互作用。加文研究所的AAnet工具通过区分五种肿瘤驻留细胞类型来告知治疗策略,体现了这一进步。Hyperion XTi成像质谱细胞仪等商业系统可同时可视化40多个标记物而无自荧光噪声,促进更深层的生物标志物管道。《分子癌症》研究证实,高分辨率3D组织学增强了对肿瘤异质性的理解,加速了检测创新。

伴随诊断检测的监管批准(PD-1/PD-L1、TMB)

最近的FDA许可,包括用于KRAS G12C突变的therascreen KRAS RGQ PCR试剂盒和用于c-Met表达的VENTANA MET(SP44)检测,突显了监管向多参数诊断的转变。Ventana TROP2检测获得突破性器械认定,展示了AI赋能病理学如何加速批准周期。扩大的菜单通过为临床医生提供与不断发展的治疗算法相匹配的验证工具来加强免疫肿瘤学检测市场。

制药-诊断合作开发伙伴关系加速检测菜单

药物开发商和检测公司之间的合作压缩了研发时间线。GeneCentric和Labcorp共同开发RNA基因特征,将大型临床数据集与分子分析相结合。Guardant Health和ConcertAI整合550万个真实世界记录与表观基因组图谱,以优化证据生成。这些联盟降低了将新型生物标志物推向市场的成本和复杂性,扩大了免疫肿瘤学检测市场的覆盖面。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高检测成本和复杂的报销路径 | -1.8% | 全球,在成本敏感市场和新兴经济体中最为明显 | 中期(2-4年) |

| 严格的多司法管辖区监管验证要求 | -1.4% | 全球,在需要多个监管批准的市场中影响最大 | 长期(≥ 4年) |

| 缺乏注释良好的匹配肿瘤/正常生物库 | -1.1% | 全球,特别影响研究密集型地区 | 长期(≥ 4年) |

| 多重检测协议缺乏全球标准化 | -0.9% | 全球,在新兴市场中分化最为明显 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高检测成本和复杂的报销路径

NGS的Medicare理赔拒绝率从16.8%急剧上升至2025年的27.4%,说明了美国支付方审查的收紧。全套空间分析设置超过50万美元的资本投资进一步限制了在社区环境中的扩散。欧洲的健康技术评估为启动时间线增加了12-18个月,增加了小型开发商的财务风险。因此,价格分级策略对于维持成本敏感地区的采用率变得至关重要。

严格的多司法管辖区监管验证要求

FDA、EMA和其他监管机构之间的不同标准延长了验证周期。PD-L1检测的实验室间变异系数超过20%突显了可重现性障碍。CIMAC-CIDC等组织继续探索协调,但本地化要求增加了运营开支。这些障碍抑制了免疫肿瘤学检测市场原本强劲的增长轨迹。

细分分析

按产品:试剂占主导,软件加速

试剂和抗体在2024年占免疫肿瘤学检测市场的40.12%,证明了免疫检测工作流程的消耗品密集性质。医院和参考实验室转向验证的抗体面板以满足SITC认可的生物标志物要求。仪器享有稳定需求,因为实验室升级到能够检测40多个标记物的成像-质谱细胞仪平台。

软件和分析预计到2030年将实现12.67%的复合年增长率,受益于自动化细胞表型映射和基于云的数据共享的AI模块。加文研究所的AAnet和类似解决方案降低了分析时间,为数字病理学供应商创造了新的收入来源。这种软件激增使免疫肿瘤学检测市场内的收入构成多样化。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:NGS领先,空间分析转型

新一代测序在2024年保持免疫肿瘤学检测市场37.67%的份额,对于广泛突变扫描仍然不可或缺。高深度面板测序支持肿瘤突变负荷计算,直接指导检查点抑制剂的使用。

多重空间分析预计以12.71%的复合年增长率增长,允许在完整组织内进行蛋白质和RNA标记物的单细胞分辨率映射。Illumina的全转录组空间平台突显了向上下文丰富分析的转变。免疫检测、PCR和流式细胞术模式在靶向或高通量应用中保持补充作用,共同维持免疫肿瘤学检测市场内的技术多样性。

按检测类型:LDTs占主导,CDx获得动力

实验室自建检测在2024年占免疫肿瘤学检测市场份额的51.23%,反映了学术中心对灵活检测设计的需求。定制面板支持新抗原和免疫逃逸途径的探索性研究。

伴随诊断的监管加速推动CDx到2030年实现12.69%的复合年增长率。FDA许可的VENTANA MET(SP44)检测和类似检测正式确立了治疗资格的生物标志物标准,推动临床需求。仅供研究使用的面板继续为发现管道播种,间接促进长期市场活力。

按适应症:肺癌领先,乳腺癌加速

肺癌在2024年产生了免疫肿瘤学检测市场规模的32.12%,这得益于要求PD-L1、KRAS和EGFR分析的既定指南。高全球发病率维持了检测量。

乳腺癌随着HER2-低、HER2-超低和免疫生物标志物扩大临床决策树,预计实现12.91%的复合年增长率。FDA批准fam-trastuzumab deruxtecan-nxki,配合Ventana PATHWAY抗HER-2检测,强调了更广泛的生物标志物采用。结直肠癌、黑色素瘤和其他肿瘤类型的增长完善了免疫肿瘤学检测市场的适应症层面机会。

备注: 购买报告后可获得所有单个细分市场的细分份额

按样本类型:组织主导,液体活检转型

组织活检在2024年占免疫肿瘤学检测市场份额的53.12%,得到了完善的协议和丰富的组织病理学背景的支持。综合组织分析仍然是分期和治疗规划的临床金标准。

液体活检预测的12.74%复合年增长率反映了循环肿瘤DNA、外泌体和甲基化检测的进步。Guardant360 Tissue的推出,分析1100多个DNA和RNA基因而使用少40%的材料,体现了效率提升。非侵入性监测增强而非取代组织检测,强化了免疫肿瘤学检测市场的多模式采样。

地理分析

北美通过有利的报销、早期AI采用和密集的综合癌症中心网络在2024年产生了42.34%的全球收入。Medicare对NGS诊断不断发展的覆盖范围仍然带来短期报销不确定性,但强大的私人支付方框架保持整体增长完整。

欧洲保持平衡进展,因为健康技术评估在广泛推出前验证临床效益。EMA批准tislelizumab等药物显示了地区对免疫治疗扩展的承诺[1]欧洲药品管理局,"Tevimbra (tislelizumab) 授权," ema.europa.eu。虽然多个国家批准层级可能延迟诊断推出,但简化的符合EU IVDR的路径承诺在2026年后缩短上市时间。

亚太地区以12.86%的复合年增长率领跑增长,因为中国部署全国癌症筛查计划,日本补贴基因组检测。印度和韩国新兴的精准医学中心进一步刺激需求。创新器械的简化监管快速通道改善准入,为国际供应商在免疫肿瘤学检测市场提供了相当大的可寻址基础。

中东和非洲随着海湾国家投资肿瘤学卓越中心和采购多重平台而见证渐进式采用。南美录得稳定进展,由巴西的公私肿瘤学伙伴关系和阿根廷在国家指南中纳入基因组检测领导。不同的报销覆盖仍然限制了数量,但长期发病趋势支撑了潜在需求。

竞争格局

免疫肿瘤学检测市场适度集中。赛默飞世尔科技31亿美元收购Olink将高通量蛋白质组学与现有NGS试剂盒整合,强化端到端服务能力[2]金融时报,"赛默飞世尔通过Olink交易进入蛋白质组学," ft.com。Veracyte 9500万美元收购C2i Genomics扩展到微小残留病监测。

技术差异化集中在AI赋能的多重成像和数据整合上。Owkin的TLS Detect在检测三级淋巴结构方面达到97%的敏感性,将公司定位为空间AI分析的参考[3]Owkin,"TLS Detect:免疫治疗AI生物标志物," owkin.com。Guardant Health与ConcertAI的合作伙伴关系将广泛的电子医疗记录与分子数据合并,推进真实世界证据和支付方接受。

白空间创新针对分散式工作流程。Mursla Bio等公司专注于针对器官特异性特征量身定制的细胞外囊泡检测,补充中央实验室服务。中型企业利用ISO认证制造和区域分销为采用综合免疫面板的医院服务。随着临床效用的扩大,市场成功将有利于提供集成、监管就绪和临床医生友好解决方案的公司。

免疫肿瘤学检测行业领导者

-

安捷伦科技公司

-

赛默飞世尔科技

-

Illumina公司

-

珀金埃尔默公司

-

冠科生物科学

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年7月:FDA授予sunvozertinib (Zegfrovy)加速批准用于EGFR外显子20插入的转移性NSCLC;Oncomine Dx Express Test批准作为伴随诊断。

- 2025年5月:罗氏获得FDA批准VENTANA MET (SP44) RxDx检测作为非鳞状NSCLC中MET蛋白的首个伴随诊断。

- 2025年4月:Ventana TROP2 (EPR20043) RxDx检测获得突破性器械认定,用于NSCLC中datopotamab deruxtecan选择。

- 2025年4月:Guardant Health推出Guardant360 Tissue多组学分析检测,分析742个DNA和367个RNA基因,同时使用更少的切片。

全球免疫肿瘤学检测市场报告范围

根据报告范围,免疫肿瘤学检测是一种新一代测序应用,可实时自动测量免疫和肿瘤细胞动态。借助此检测,人们可以分析驱动对癌症免疫反应的生物过程。它有助于连续检查和分析从增殖、激活到迁移和免疫细胞杀伤的关键事件,而不干扰现有的身体细胞。免疫肿瘤学检测市场按产品(试剂和抗体、仪器、软件和消耗品、配件)、技术(免疫检测、PCR、NGS、流式细胞术和其他技术)、适应症(肺癌、结直肠癌、黑色素瘤和其他癌症)和地理区域(北美、欧洲、亚太地区、中东和非洲、南美)进行细分。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 试剂和抗体 |

| 仪器 |

| 软件和分析 |

| 消耗品和配件 |

| 免疫检测(ELISA、CLIA) |

| 聚合酶链反应(PCR/qPCR/ddPCR) |

| 新一代测序(NGS) |

| 流式细胞术 |

| 多重空间分析(mIF、IMC、DSP) |

| 伴随诊断(CDx)检测 |

| 实验室自建检测(LDTs) |

| 仅供研究使用(RUO)面板 |

| 肺癌 |

| 结直肠癌 |

| 黑色素瘤 |

| 乳腺癌 |

| 其他癌症 |

| 组织活检 |

| 液体活检(血液、血浆、cfDNA) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 试剂和抗体 | |

| 仪器 | ||

| 软件和分析 | ||

| 消耗品和配件 | ||

| 按技术 | 免疫检测(ELISA、CLIA) | |

| 聚合酶链反应(PCR/qPCR/ddPCR) | ||

| 新一代测序(NGS) | ||

| 流式细胞术 | ||

| 多重空间分析(mIF、IMC、DSP) | ||

| 按检测类型 | 伴随诊断(CDx)检测 | |

| 实验室自建检测(LDTs) | ||

| 仅供研究使用(RUO)面板 | ||

| 按适应症 | 肺癌 | |

| 结直肠癌 | ||

| 黑色素瘤 | ||

| 乳腺癌 | ||

| 其他癌症 | ||

| 按样本类型 | 组织活检 | |

| 液体活检(血液、血浆、cfDNA) | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

免疫肿瘤学检测市场到2030年的预测价值是多少?

市场预计到2030年将达到106.9亿美元,以12.11%的复合年增长率增长。

目前哪个产品类别贡献最多收入?

试剂和抗体以40.12%的全球收入领先,反映了免疫分析工作流程的消耗品密集性质。

哪个技术细分增长最快?

多重空间分析以12.71%的复合年增长率扩张,因为实验室采用单细胞、上下文丰富的分析平台。

为什么伴随诊断获得动力?

最近FDA批准针对MET、KRAS G12C和TROP2的检测验证了多参数检测,并推动伴随诊断细分实现12.69%的复合年增长率。

液体活检对未来增长有多重要?

用于循环肿瘤DNA非侵入性监测的液体活检测试预计将以12.74%的复合年增长率增长,并补充基于组织的检测。

哪个地区提供最高的增长潜力?

亚太地区预计到2030年将实现12.86%的复合年增长率,受癌症发病率上升、筛查计划扩大和简化监管路径推动。

页面最后更新于: