酒店房地产行业市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.91 万亿美元 |

| 市场规模 (2030) | 6.04 万亿美元 |

| 增长率 (2025 - 2030) | 4.23% CAGR |

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询的酒店房地产行业市场分析

酒店房地产行业市场在2025年价值4.91万亿美元;预计到2030年将达到6.04万亿美元,在2025-2030年期间复合年增长率为4.23%。国际游客强劲复苏、企业活动重启以及酒店资产持续资本流入支撑了这一扩张。入境投资仍集中在欧洲和中东,门户城市吸引了大量寻求稳定收益的跨境资本。由于商务旅行的复苏速度超出预期,城市物业引领每间可用客房收入(RevPAR)增长,而度假村则受益于体验式和健康导向旅游的兴起。机构投资者正通过选择性收购整合投资组合,采用AI驱动的收入系统,将客房收入提高多达10%。然而,成本通胀和建筑费用上涨继续挤压利润率,并抑制了酒店房地产行业市场的增长轨迹。

关键报告要点

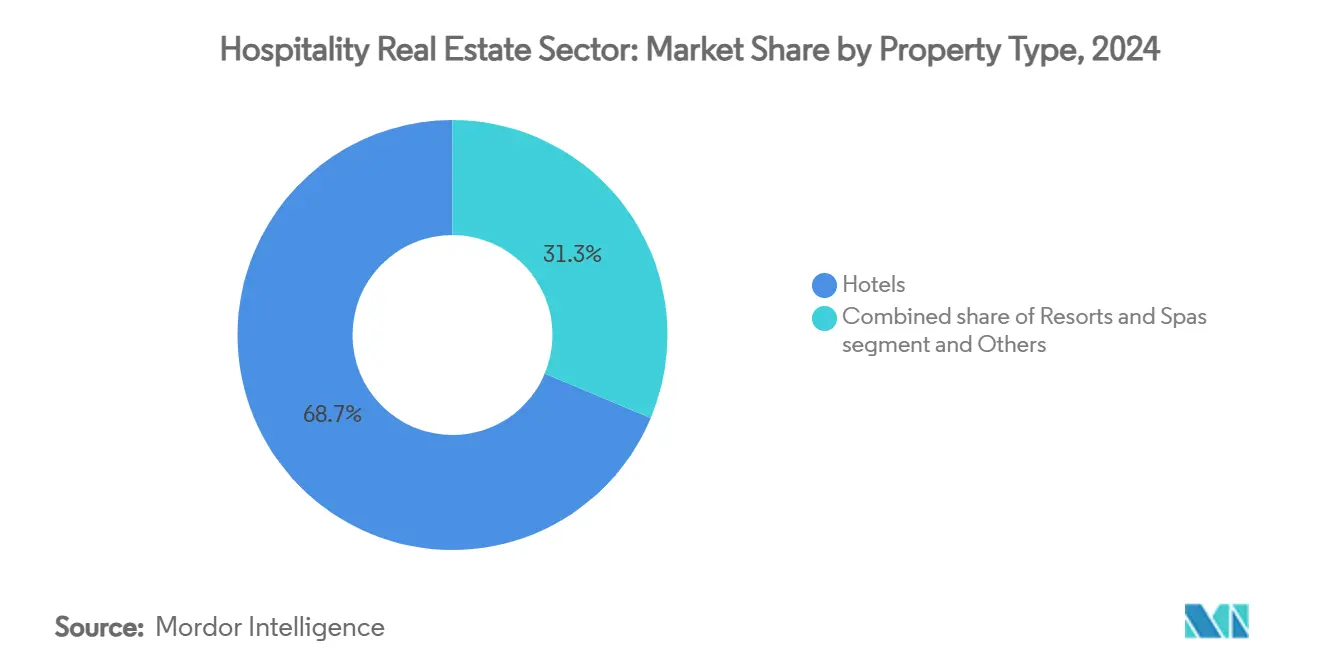

- 按物业类型划分,酒店在2024年占据了酒店房地产行业68.7%的市场份额。酒店房地产行业的度假村和水疗中心市场预计到2030年将实现4.94%的复合年增长率。

- 按类型划分,连锁酒店在2024年占据了酒店房地产行业61.2%的市场规模份额。酒店房地产行业的独立酒店市场预计在2025-2030年期间将以5.21%的复合年增长率增长。

- 按资产类别划分,中档物业在2024年占据了酒店房地产行业42.3%的市场规模份额。酒店房地产行业的豪华资产市场预计在2025-2030年期间将以5.35%的复合年增长率增长。

- 按地理区域划分,亚太地区在2024年以38.8%的酒店房地产行业市场收入份额占据主导地位。酒店房地产行业的中东和非洲地区市场预计到2030年将实现最快的6.14%复合年增长率。

全球酒店房地产行业市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球旅游业和企业差旅活动显著反弹 | +1.2% | 全球,对欧洲、中东和亚太地区影响最强 | 中期(2-4年) |

| 来自房地产投资信托基金、私募股权和机构投资者的投资增加 | +0.9% | 全球,集中在发达市场 | 短期(≤2年) |

| 主要门户城市跨境酒店交易增加 | +0.8% | 北美、欧洲和亚太地区门户城市 | 短期(≤2年) |

| 城市和休闲市场RevPAR和ADR等强劲绩效指标 | +0.6% | 全球,城市市场表现优于其他 | 中期(2-4年) |

| 酒店运营和客户体验中智能技术的快速采用 | +0.4% | 全球,由北美和欧洲引领 | 长期(≥4年) |

| 资本配置转向偏好酒店业而非传统商业地产行业 | +0.3% | 全球,特别是在北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球旅游业和企业差旅活动显著反弹

2024年全球旅游业超越疫情前水平,实现14亿国际游客到达和1.6万亿美元收入,提振了各主要住宿细分市场的需求[1]Zurab Pololikashvili,《2025年第一季度旅游晴雨表》,联合国世界旅游组织,unwto.org。企业差旅支出同步复苏,受益于推迟的会议和商务休闲混合旅行的增加。中国庞大的国内市场以及出境旅游的复苏,预计将在预测期内锚定区域表现[2]Lindsey Upton,《2025年全球BTI展望》,全球商务旅行协会,gbta.org。由于灵活办公政策下较长的商务旅行持续存在,长住型酒店格式获得关注,提升了精选服务物业的入住率。持续的反弹是酒店房地产行业市场最大的单一需求驱动因素。

主要门户城市跨境酒店交易增加

随着投资者寻求全球知名目的地的稳定收入流,2024年跨境交易量迅速回升。欧洲、中东和非洲地区吸引了74%的入境资本,由美国基金主导,瞄准伦敦、巴黎和马德里以获得货币和多元化优势。亚太地区恢复到2019年投资水平的90%,日本基于一致的旅游政策和收益可见性吸收了约一半的区域资本流入。全服务酒店主导了87%的交易,因为它们提供多重收入来源和灵活的资产管理杠杆。预期2025年利率温和化应该会加速交易速度,提振更广泛的酒店房地产行业市场。

城市和休闲市场RevPAR和ADR等强劲绩效指标

2025年城市酒店实现了2.8%的RevPAR增长,超越了休闲度假村,因为集团活动和企业会议填满了工作日日程。Host Hotels & Resorts报告2025年第一季度同比RevPAR增长7.0%,确认了主要城市的定价动力。高端品牌保持了价格领导地位,表明即使在替代住宿扩张的情况下,有效的收入管理纪律仍在发挥作用。预计到2025年底,城市RevPAR将比2019年高出16.6%,支撑估值并加强投资者对优质地段资产的兴趣。这种收入韧性加强了酒店房地产行业市场的增长前景。

来自房地产投资信托基金、私募股权和机构投资者的投资增加

2024年,上市酒店房地产投资信托基金积极寻求整合,投资15亿美元进行收购。Apple Hospitality REIT展示了运营纪律的益处,2024年净收入增长20.6%。与此同时,受利率风险缓解鼓励的私募股权集团正在转移焦点。他们越来越关注高端和豪华资产,被其显著总回报潜力所吸引。这种来自私募股权并由机构资本支持的战略转变,确保了流动性的稳定流入,支撑了酒店房地产市场的上升轨迹。

约束影响分析

| 约束因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断上升的运营成本影响酒店盈利能力 | -0.7% | 全球,对北美和欧洲影响严重 | 短期(≤2年) |

| 来自替代住宿平台和短期租赁的日益激烈竞争 | -0.6% | 全球,集中在城市和休闲市场 | 长期(≥4年) |

| 高建设和装修成本限制新供应 | -0.5% | 全球,特别是在发达市场 | 中期(2-4年) |

| 影响投资者情绪的宏观经济和地缘政治风险 | -0.4% | 全球,存在区域差异 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

不断上升的运营成本影响酒店盈利能力

劳动成本、公用事业和食品成本的增长速度超过客房收入,对大多数运营报表施加利润压力。中档物业受到的挤压最为严重,因为费率弹性限制了它们转嫁更高费用的能力。因此,运营商加速部署自动化、能源管理工具和精简服务模式以保持盈利能力。利润侵蚀刺激整合,因为缺乏规模的小业主通常选择剥离资产。持续的成本上升因此抑制了酒店房地产行业市场的近期上行空间。

来自替代住宿平台和短期租赁的日益激烈竞争

2024年短期租赁需求增长6.0%,远超酒店需求0.1%的微增。Airbnb等平台通过扩大住宿供应和削弱平均日房价(ADR)侵蚀酒店利润,特别是在价格敏感的城市走廊[3]William Thompson,《2025年酒店交易跟踪》,美国劳工统计局,bls.gov。旅行者越来越重视传统酒店难以大规模复制的本地化体验,迫使品牌围绕真实性和个性化重新设计服务交付。虽然高端和豪华连锁酒店保持差异化,但经济型和中档运营商面临更激烈的竞争压力。这种动态缓解了酒店房地产行业市场的扩张速度。

细分分析

按物业类型:酒店保持规模领导地位,度假村加速发展

酒店主导了酒店房地产行业,贡献了68.7%的可观市场份额。其主导地位得益于全球知名品牌、广泛的分销网络以及平衡的需求组合,这些缓解了周期性冲击。转换活动、品牌升级和AI驱动的收入系统进一步支持稳定的表现和稳定的现金流。相比之下,度假村和水疗中心虽然产生显著份额,但预计到2030年将以4.94%的复合年增长率增长。对以健康为中心的假期和体验式住宿的日益偏好推动了这种增长。运营商正在利用这一趋势,通过健康设施、美食旅游和策划活动提高平均日房价(ADR)并延长客人住宿时间。这种策略不仅提升了每个可用单位的收入,还提升了整个酒店房地产行业。

服务式公寓和精品客栈作为互补格式,分别迎合长住专业人士和寻求真实性的游客。它们的模块化设计和紧凑占地面积通常产生优越的运营利润率,同时满足旅行者的独特需求。对可持续性和本地采购的日益关注放大了精品酒店对环保意识游客的吸引力。因此,投资者通过在广泛吸引力的酒店和高增长度假资产之间多样化投资组合,在酒店房地产行业中找到了收益稳定性和增长潜力的平衡。

备注: 购买报告后可获得所有单独细分市场的细分份额

按类型:连锁一致性对比独立差异化

连锁酒店获得了惊人的收入,占据了酒店房地产行业61.2%的主导份额。企业客户和忠诚度计划确保稳定的客房预订流。与此同时,集中采购和先进技术有助于降低运营成本。品牌标准在维持质量一致性方面发挥关键作用,这是吸引谨慎旅行者重复访问的关键因素。另一方面,独立酒店预计从2025年到2030年将实现强劲的5.21%复合年增长率,超过连锁对手。这种增长受到消费者对本地体验和独特设计故事日益增长的需求推动。数字平台正在为独立酒店拓宽视野,使它们能够进入全球市场。此外,轻资产管理合同授予它们获得先进分销渠道的权利,而不会损害其独立性。通过利用数据驱动的收入策略并强调真实的故事叙述,许多独立酒店正在酒店房地产市场中分得更大的份额。

连锁酒店和独立酒店之间的动态相互作用培育了一个充满活力的竞争格局。虽然连锁酒店磨练其服务效率以在通胀压力下保护利润率,独立酒店正大胆推进创意和体验的界限。投资者发现自己处于十字路口,权衡已建立品牌的现金流可靠性与独特、定制化服务的潜在回报。这种微妙的平衡不仅丰富了酒店房地产行业服务的多样性,还确保了旅行者的持续参与。

按资产类别:豪华推动高端增长,中档主导市场份额

2024年中档住宿产生了大部分收入,占据酒店房地产行业市场规模42.3%的份额。其吸引力在于平衡的设施和与家庭、小企业和旅游团产生共鸣的合理费率。运营商强调功能性设计、有限的餐饮服务和高效的人员配置模式,以在成本通胀中保护盈利能力。豪华资产虽然占地面积较小,但由于高净值客人的稳定支出和对标志性体验的重新兴趣,预计到2030年将以强劲的5.35%复合年增长率扩张。高端品牌拥有有意义的定价权,通常实现比高档同行高出30%的RevPAR溢价,加强了它们在酒店房地产行业市场多元化投资组合中的战略重要性。

经济型细分市场面临来自短期租赁日益增长的替代风险,这些租赁以可比价格点模仿本地真实性。运营商通过现代化客房、整合自助服务技术以及培育与最后一公里平台的合作伙伴关系来提升便利性。相反,豪华开发商整合品牌住宅、医疗健康和高接触礼宾服务,以深化辅助收入渠道。因此,资产类别专业化塑造了资本配置决策,并最终拓宽了酒店房地产行业市场的价值主张。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

2024年亚太地区占全球收入的38.8%,反映了其作为酒店房地产行业市场主要增长引擎的地位。仅日本就捕获了近50%的区域跨境资金流,受益于投资者对其法律框架和入境游客动力的信任。中国的国内旅游,通过大规模铁路和机场扩建而得到加强,继续推动一线城市和新兴省会城市的入住率上升。印度遵循类似轨迹,中产阶级收入上升刺激国内周末旅游,扩大了品牌中高档酒店的受众。投资者瞄准涉及重新品牌、资本支出升级和ESG改造的增值机会,以在这些高增长环境中释放收益溢价。

中东和非洲地区预计在2025年至2030年期间实现最快的6.14%复合年增长率。沙特阿拉伯的2030愿景将前所未有的公共资本注入旅游区。阿联酋通过维持全年需求并支撑ADR的大型活动日程巩固其门户枢纽声誉。该地区的RevPAR现在比2019年高出28%,这种表现吸引了渴望扩大品牌足迹的全球运营商。政府支持的金融工具和有利的自由区规定进一步降低了进入壁垒,鼓励新供应并加剧酒店房地产行业的竞争。

北美和欧洲通过其广泛的基础设施、深厚的人才库以及多样化的休闲和企业需求生成器维持重量级地位。伦敦在2024年重新夺回酒店投资榜首位置,而纽约和华盛顿特区显示出由贸易会议和亲旅游政策推动的强劲团体预订管道。欧洲酒店资本化率在充足流动性下收缩,促使许多投资者寻求翻新和ESG升级作为增量收益的途径。北美房地产投资信托基金将资本部署到城市豪华重新定位和目的地度假村,旨在实现两位数的未杠杆内部收益率。这些成熟地区共同提供了平衡新兴市场高增长吸引力的稳定性,为酒店房地产行业市场参与者创造了互补的全球足迹。

竞争格局

酒店房地产行业市场呈现适度集中模式。排名前五的房地产投资信托基金和大型私募股权平台累计拥有大部分优质城市物业,为它们在采购、品牌和分销方面提供了有意义的规模。Host Hotels & Resorts控制81家酒店共43,400间客房,并维持投资级信用,使其能够获得低成本资本用于资助增长。Apple Hospitality REIT通过选择性收购深化投资组合质量,同时退出非核心资产,展示了审慎的资本循环。Ryman Hospitality Properties专注于面向团体的度假村,确保预订并因此抑制收益波动性。

技术采用的兴起增加了新的竞争轴线。AI聊天机器人减少直接预订摩擦并将转换率提高25%,而智能定价引擎将总客房收入提升多达10%。能源优化平台减少公用事业支出并协助业主满足ESG要求。独立运营商利用基于云的物业管理系统,在不放弃设计自主权的情况下匹配连锁酒店的数字化复杂性。替代住宿平台的激增保持ADR纪律完整,迫使传统酒店提升体验元素和忠诚度福利。在酒店房地产行业中,将高接触服务与数据驱动效率相结合的市场参与者最有希望获得增量收益。

在供应不足的地区,如沙特阿拉伯的二线城市、印度北部旅游路线以及选定的非洲海岸枢纽,空白机会倍增,这些地方新的国际标准库存仍然稀缺。灵活住宿概念、混合共同工作-酒店空间和品牌住宅提供了进一步的途径来多样化收入并延长客户生命周期价值。竞争成功将取决于风险调整后的位置选择、品牌清晰度以及使资产免受不断变化的旅行者需求影响的技术投资。这些战略要务共同加强了酒店房地产行业市场的韧性。

酒店房地产行业领军企业

万豪国际集团

希尔顿全球控股公司

洲际酒店集团

雅高集团

温德姆酒店及度假村公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Ryman Hospitality Properties以8.65亿美元收购JW万豪菲尼克斯沙漠岭度假村,调整后EBITDA倍数为12.7倍。

- 2025年2月:Host Hotels & Resorts完成了15亿美元的2024年收购,包括以7.4%资本化率收购纳什维尔双酒店综合体。

- 2025年1月:Apple Hospitality REIT完成了两项价值1.17亿美元的收购,并以6300万美元剥离了六家非核心酒店。

- 2024年5月:Henderson Park以7.05亿美元收购亚利桑那比特摩尔酒店,凸显了投资者对标志性度假资产的持续兴趣。

全球酒店房地产行业报告范围

在房地产领域,酒店业包括广泛的产品类型,包括酒店、旅行中心、水上乐园、娱乐设施、高尔夫球场、游轮和餐厅。

酒店房地产市场按物业类型(酒店和住宿、水疗和度假村以及其他主题物业)和地理区域(亚太、北美、欧洲、拉丁美洲、中东和非洲)进行细分。该报告为上述所有细分市场提供酒店房地产行业价值(美元)的市场规模和预测。

该报告提供了酒店房地产行业的全面背景分析。它还涵盖了当前市场趋势、市场动态、技术更新以及有关各个细分市场和行业竞争格局的详细信息。此外,COVID-19的影响也被纳入并在研究期间予以考虑。

| 酒店 |

| 度假村和水疗中心 |

| 其他(服务式公寓、精品客栈等) |

| 连锁酒店 |

| 独立酒店 |

| 经济型/预算型 |

| 中档 |

| 豪华 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 中东和非洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 亚太其他地区 |

| 按物业类型 | 酒店 | |

| 度假村和水疗中心 | ||

| 其他(服务式公寓、精品客栈等) | ||

| 按类型 | 连锁酒店 | |

| 独立酒店 | ||

| 按资产类别 | 经济型/预算型 | |

| 中档 | ||

| 豪华 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 中东和非洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

酒店房地产行业市场目前的规模是多少?

酒店房地产行业市场规模在2025年达到4.91万亿美元,预计到2030年将达到6.04万亿美元。

哪个地区在酒店房地产行业市场中领先?

亚太地区以2024年38.8%的全球收入份额领先,受强劲投资和国内旅游增长推动。

哪种物业类型在酒店房地产行业市场中占据最大份额?

酒店以68.7%的份额占据主导地位,得益于广泛的品牌分销和强劲的企业需求管道。

哪个资产类别预计到2030年增长最快?

豪华酒店应以5.35%的复合年增长率扩张,因为富裕旅行者继续优先考虑高端体验。

替代住宿平台如何影响传统酒店?

2024年短期租赁需求增长6.0%,而酒店仅增长0.1%,对ADR造成压力并促使酒店加强技术和服务个性化以有效竞争。

哪些技术工具正在提升酒店收入表现?

AI驱动的收入管理系统将客房收入提高6-10%,聊天机器人将直接预订增加25%,为采用这些解决方案的运营商提高盈利能力。

页面最后更新于: