美国房地产服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

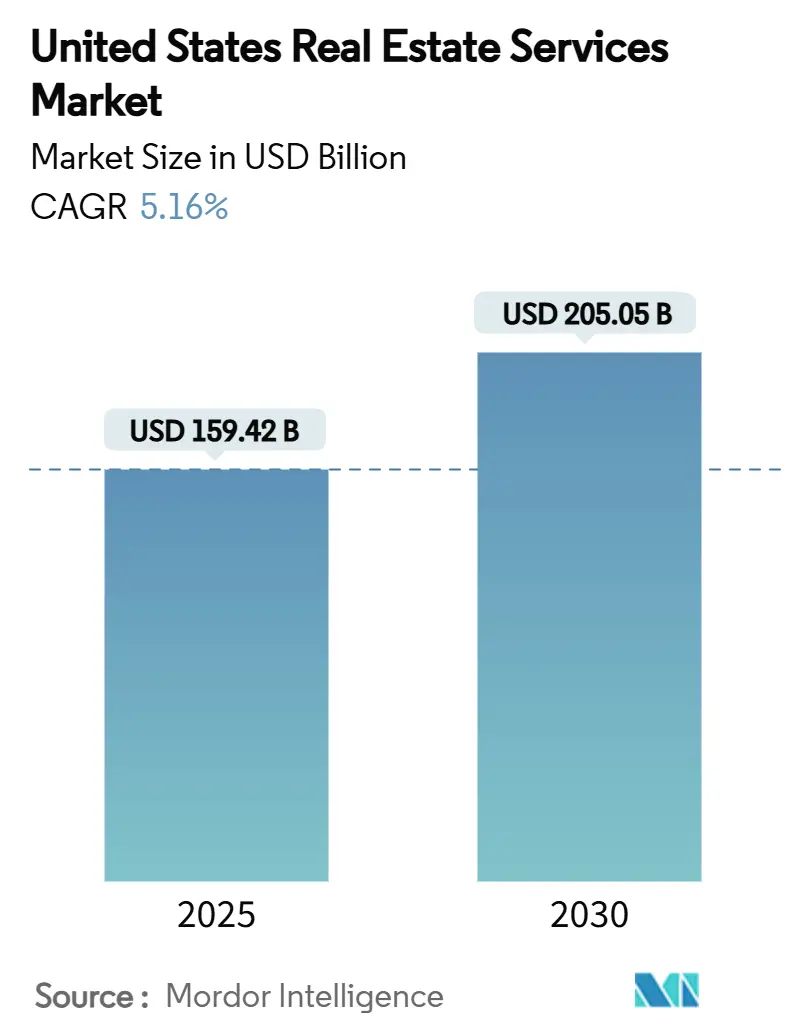

| 市场规模 (2025) | 159.42 十亿美元 |

| 市场规模 (2030) | 205.05 十亿美元 |

| 增长率 (2025 - 2030) | 5.16% CAGR |

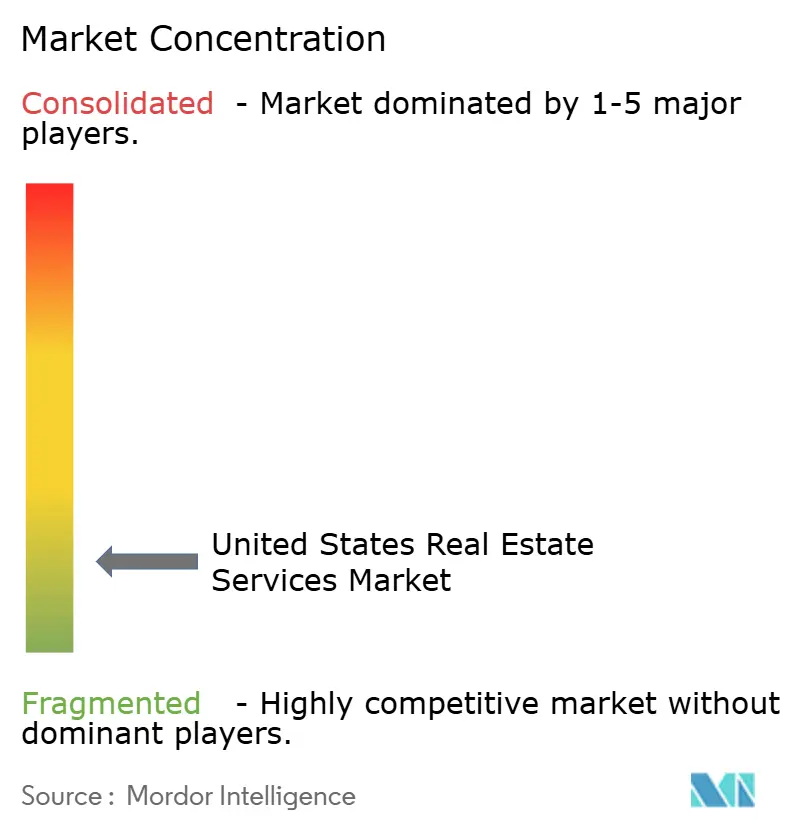

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智库美国房地产服务市场分析

美国房地产服务市场在2025年价值1594.2亿美元,预计到2030年将达到2050.5亿美元,复合年增长率为5.16%。尽管借贷成本上升和工作场所习惯不断演变,这一轨迹仍显示出持续的韧性。机构资本持续涌入单户家庭租赁和数据丰富的工业资产,同时由于混合办公模式巩固了较低的日常入住率,办公楼组合正在经历规模调整。自动化估值、租赁和物业运营的技术平台正在扩大数字化公司与传统经纪商之间的效率差距。随着规模成为监管合规、ESG报告和全国性服务交付的关键因素,整合步伐正在加快,使资本雄厚的参与者在赢得大型企业委托方面占据优势。政策变化--包括2025年12月生效的住宅交易反洗钱规定以及佣金结构的后和解改革--为整个价值链的商业模式创新增添了紧迫性。

关键报告要点

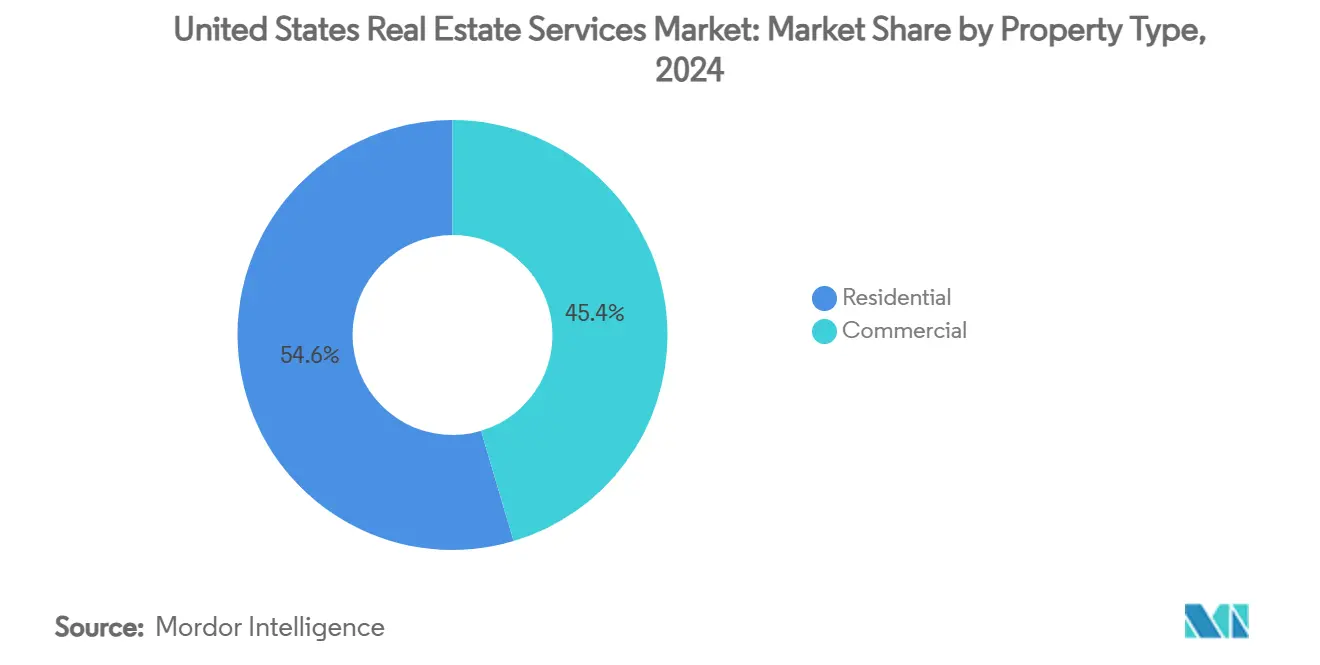

- 按物业类型,住宅在2024年保持了54.6%的美国房地产服务市场份额。美国商业物业房地产服务市场预计在2025-2030年期间以5.67%的复合年增长率扩张。

- 按服务类型,经纪服务在2024年以48.9%的收入份额领先美国房地产服务市场。美国物业管理房地产服务市场在2025-2030年期间以5.84%的复合年增长率快速发展。

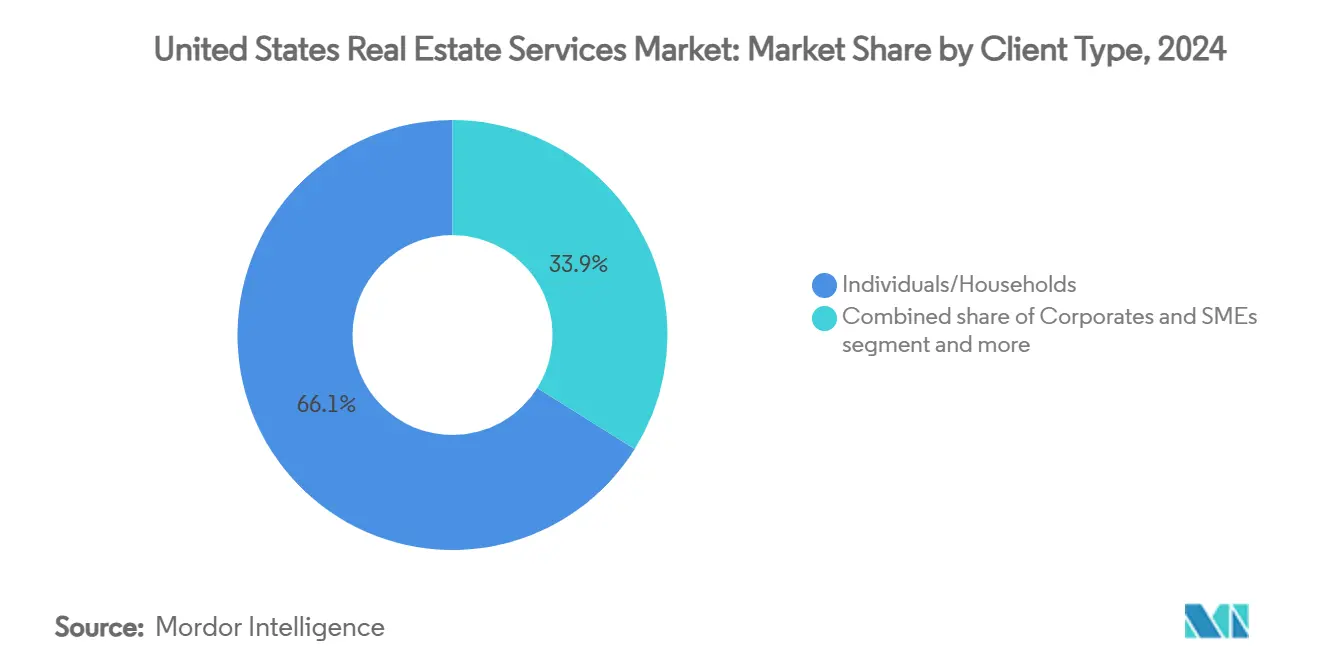

- 按客户类型,个人和家庭客户在2024年占美国房地产服务市场规模的66.1%。美国企业和中小企业房地产服务市场需求在2025-2030年期间以6.02%的复合年增长率上升。

- 按州份,加利福尼亚州在2024年占美国房地产服务市场规模的18.7%。美国德克萨斯州房地产服务市场在2025-2030年期间有望实现6.25%的复合年增长率。

美国房地产服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 工业和数据中心租赁高活跃度 | +1.2% | 弗吉尼亚州、亚特兰大、凤凰城、芝加哥、达拉斯 | 短期(≤2年) |

| 人口迁移模式和阳光地带市场扩张 | +0.9% | 德克萨斯州、佛罗里达州、北卡罗来纳州、亚利桑那州 | 长期(≥4年) |

| 机构投资单户家庭租赁(SFR)激增 | +0.8% | 阳光地带州份(德克萨斯州、佛罗里达州、佐治亚州) | 中期(2-4年) |

| 混合办公模式促进组合优化需求 | +0.7% | 加利福尼亚州、纽约州、伊利诺伊州 | 中期(2-4年) |

| PropTech赋能服务交付的采用 | +0.6% | 全国性;加利福尼亚州、纽约州、德克萨斯州率先受益 | 短期(≤2年) |

| ESG合规和绿色认证要求 | +0.5% | 加利福尼亚州、纽约州、马萨诸塞州、华盛顿州 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

机构投资单户家庭租赁(SFR)激增

单户家庭租赁的机构所有权持续扩大,主要运营商排队建设13,000套房屋的项目管道,平均入住率保持在96%附近[1]Gene L. Dodaro, "Rental Housing: Information on Single-Family Rentals," U.S. Government Accountability Office, gao.gov。在关键都市区,租赁成本仍比拥有成本低28%,鼓励大型基金扩大阳光地带投资组合。因此,对估值、收购和持续管理工作的需求同步上升,即使在房屋销售降温的情况下,也能固定稳定的费用收入。能够整合数据驱动采购工具和集中维护平台的服务提供商获得了持久的竞争优势。

工业和数据中心租赁高活跃度

主要数据中心枢纽的空置率降至1.9%,80%的新容量在交付前已被预租。随着电子商务、AI训练和云计算提高了对高功率密度空间的要求,工业吸纳保持强劲。投资者去年向该细分市场配置了超过65亿美元,97%的投资者打算进一步投资。这种激增为精通高规格基础设施的公司带来了持续的租赁、项目管理和设施运营任务。

人口迁移模式和阳光地带市场扩张

2024年46%的搬迁者选择南部地区,理由是家庭亲近性和可负担性。州际搬迁在起始地和目的地市场都释放了经纪佣金,并随着业主将前住所转为租赁而增加了对物业经理的需求。因此,德克萨斯州、佛罗里达州和北卡罗来纳州享受着不断扩大的住宅和小企业客户管道,为本地化提供商奠定了可预测的长期增长基础。

混合办公模式促进组合优化需求

办公室出勤率比2019年水平低30%,推动公司到2030年将空间削减估计20%。随着90%的大型雇主嵌入混合政策,座位共享比率攀升至1.5以上,典型工作日有36%的办公桌未使用。因此,企业寻求基于分析的咨询支持,涉及租赁重组、空间即服务模式和工作场所变革管理,为咨询型公司提供粘性、高利润率的委托。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持续高利率和融资成本 | -1.1% | 全国范围;加利福尼亚州、纽约州尤为严重 | 短期(≤2年) |

| 商业房地产(CRE)估值波动 | -0.8% | 办公楼集中的都市区 | 中期(2-4年) |

| 科技裁员和缩减规模影响办公需求 | -0.6% | 加利福尼亚州、华盛顿州、纽约州 | 中期(2-4年) |

| 灾害易发地区保险和运营成本上升 | -0.4% | 佛罗里达州、加利福尼亚州、德克萨斯州墨西哥湾沿岸 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

持续高利率和融资成本

随着美联储将政策利率维持在4.5%,银行对商业交易的放贷仍比疫情前水平低65%,特殊服务中的CMBS贷款超过510亿美元[2]Martin J. Gruenberg, "Quarterly Banking Profile Q1 2025," Federal Deposit Insurance Corporation, fdic.gov。借贷成本上升缩小了买方池,延长了买卖价差,抑制了交易量并削减了基于成功的费用。咨询需求上升,但收入结构转向低利润率咨询,直至资本市场稳定。

商业房地产(CRE)估值波动

旧金山办公空置率达到34.5%,美国空置率预计在2025年超过19%,颠覆了估值基准。多户住宅和零售的价格发现也变得复杂,迫使服务公司频繁重新校准模型。承销周期延长降低了交易速度,但不确定性增加促进了对严格评估和情景规划业务的需求。

细分分析

按物业类型:商业增长超过住宅稳定性

2024年住宅资产占美国房地产服务市场的54.6%,由单户家庭租赁的机构扩张和稳定的购房管道支撑。美国房屋4租等运营商保持96%附近的入住率,维持费用可见性。相比之下,商业资产--在绝对数额上仍然较小--预计录得5.67%的复合年增长率,凸显了数据中心、工业物流和选择性高设施办公集群的吸引力。在商业领域内,数据中心空置率为3%,80%的新建筑在交付前完全承诺。这些动态说明了在电力采购、ESG报告和关键任务运营方面的专业知识如何获得溢价定价。住宅子行业保持韧性,但随着使用者优先考虑效率和数字骨干网容量,商业服务预计将通过2030年扩大其收入组合。

这种分化迫使服务公司重新平衡人才和资本向增长领域。住宅领域深耕的提供商保持可预测的年金收入流,但随着proptech进入者自动化租户入驻和维护工作流程,竞争激烈程度上升。相反,能够融资和交付复杂工业和超大规模数字园区的商业团队与全球租户签署多年合同,保护利润率。因此,美国房地产服务市场奖励将住宅规模与商业专业化相结合的平台。

按服务类型:物业管理加速超越经纪主导地位

2024年经纪业务保持48.9%的美国房地产服务市场份额,反映了其在撮合买家、卖家和租户方面的历史作用。然而,交易性工作是周期性的;因此,提供商加速扩张到物业管理,该领域正追踪5.84%的复合年增长率。需求源于企业外包设施监督和房东追求数据驱动的运营效率。仲量联行Falcon等平台使用AI标记机械故障并优化能源负荷,降低成本并提升租户满意度。服务转变与住宅经纪的佣金改革逆风一致,新规则下费用提取率可能下降30%[3]Jerome H. Powell, "Monetary Policy Report to the Congress," Board of Governors of the Federal Reserve System, federalreserve.gov。随着客户寻求对波动资产定价的清晰度,估值和咨询业务线也在增长,凸显了多元化收入结构的好处。

成功的管理者现在捆绑租赁、维护和资本规划仪表板,获得更大的钱包份额。随着物联网传感器和建筑自动化系统成为主流,物业管理者运行预测模型,预防设备故障并在低使用期间安排维修。租户通过更长的续约来奖励此类表现,而业主将运营节省投入ESG升级,保持管理费的粘性。经纪业务对市场流动性仍不可或缺,但物业管理规模提供跨周期更稳定的收益。

按客户类型:企业外包推动加速增长

2024年个人和家庭产生了66.1%的收入,强化了美国房地产服务行业的消费者基础。尽管如此,企业和中小企业客户以6.02%的复合年增长率增长最快,因为企业将非核心房地产功能重新导向专业供应商。混合办公采用创造了对入住分析、适当规模调整和设施规划服务的需求--这些服务很少在内部处理。配备工作场所策略团队和技术仪表板的提供商赢得基于保留费的合同,跨多州投资组合扩展。

机构投资者和政府机构提供稳定的任务流,特别是在ESG合规和适应性再利用项目上。但企业需求放大了上行潜力,因为决策通常在总部制定但在全国执行,允许整合商捆绑经纪、项目管理和设施运营以实现利润率扩张。随着佣金压缩影响消费者细分市场,企业委托的更高复杂性为多元化参与者提供了避风港和上行空间。

备注: 购买报告即可获得所有单独细分市场的份额

地理分析

2024年加利福尼亚州持有18.7%的美国房地产服务市场规模,由高昂的资产价值和技术雇主的密集集中支撑。严格的碳报告法律转化为超大规模的咨询业务量,而PropTech采用领先于全国曲线,为本地公司在AI驱动资产优化方面提供先发优势。旧金山的办公楼理性化仍是拖累,但南旧金山的生物技术增长和半岛走廊的混合用途重新定位缓冲了服务需求。高保险费和分区复杂性提高了壁垒,允许已建立的顾问收取溢价费用差价。

基于企业迁入、有利财政政策和超大规模工业建设,德克萨斯州在2030年前以6.25%的复合年增长率实现最快攀升。达拉斯-沃斯堡和奥斯汀吸引超大规模数据中心和物流开发,每个都为经纪、项目管理和物业运营管道提供支撑。在人口增长和相对于沿海都市区的可负担性支持下,住宅活动保持活跃。这种双引擎背景将德克萨斯州定位为预测窗口期间增量服务收入的突破性驱动力。

佛罗里达州、纽约州和伊利诺伊州构成了领先梯队,每个州都拥有特定行业的催化剂。佛罗里达州受益于全年旅游业,这巩固了酒店管理需求,尽管保险成本上升考验了运营商利润率。纽约保持全球资本市场优势,即使CBD办公楼面临更高空置率,也维持咨询和估值工作。伊利诺伊州利用美国中部分销优势和持续制造业回流支持工业租赁。二级市场--从田纳西州的分销走廊到亚利桑那州的芯片制造推进--也捕获溢出投资,凸显了美国房地产服务市场机会的广度。

竞争格局

市场保持适度分散,但随着规模优势的增强,整合步伐稳定。世邦魏理仕10亿美元收购J&J全球服务扩大了其国防和政府渠道,而火箭公司17.5亿美元收购Redfin将抵押贷款发起与住宅经纪融合在一个集成平台中。行业领导者正在增强多元化布局--世邦魏理仕将Turner & Townsend并入30亿美元的项目管理部门,并投资4亿美元收购联合办公运营商Industrious,将灵活空间嵌入其产品线。

技术仍然是支点。仲量联行推出Falcon AI套件,利用专有数据加生成模型简化现金流预测和维护调度。中型运营商追求云原生CRM和智能建筑集成以在成本和洞察方面保持竞争力。与此同时,源于全美房地产经纪人协会和解的佣金结构改革给传统分成模式带来压力,提升了技术赋能折扣经纪商和固定费用平台。ESG咨询、数据中心设施管理和阳光地带住宅建租出现为白色空间利基市场,吸引现有企业和风险投资支持的进入者。

进入壁垒取决于许可证、资本要求以及从2025年12月开始对住宅交易日益严格的反洗钱合规性。已建立的参与者利用嵌入式合规团队和全国足迹来让机构买家放心,而新进入者通常与经纪记录网络合作以克服监管障碍。总体而言,战略合并、数字化转型和专业化定义了在美国房地产服务市场中争夺份额的竞争。

美国房地产服务行业领导者

-

世邦魏理仕集团公司

-

仲量联行公司(JLL)

-

戴德梁行集团

-

博枫地产有限责任公司

-

美国房屋服务公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:火箭公司完成对Redfin的17.5亿美元收购,释放预计超过2亿美元的协同效应和6000万美元的新收入机会。

- 2025年4月:Compass进入高级谈判收购伯克希尔哈撒韦美国房屋服务公司,可能创建按交易量计算的美国最大经纪公司。

- 2025年1月:世邦魏理仕集团完成4亿美元收购联合办公提供商Industrious的剩余股权,组建新的建筑运营与体验部门。

- 2024年10月:仲量联行推出AI驱动平台JLL Falcon,通过集成GPT工作空间为47,000名专业人士提供生成模型。

美国房地产服务市场报告范围

公司的市场参与者提供物业管理、估值服务等服务。物业管理是住宅、商业和工业物业的监督,包括公寓、独立住宅、共管公寓单元和购物中心。房地产评估、物业估值或土地估值是为房地产制定价值意见的过程。美国房地产服务市场按类型(住宅、商业和其他物业类型)和服务(物业管理、估值服务和其他服务)进行细分。报告提供美国房地产服务市场所有上述细分市场的市场规模和预测,以价值(十亿美元)计算。

| 住宅 | 单户 |

| 多户 | |

| 商业 | 办公 |

| 零售 | |

| 物流 | |

| 其他 |

| 经纪服务 |

| 物业管理服务 |

| 估值服务 |

| 其他 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 德克萨斯州 |

| 加利福尼亚州 |

| 佛罗里达州 |

| 纽约州 |

| 伊利诺伊州 |

| 美国其他地区 |

| 按物业类型 | 住宅 | 单户 |

| 多户 | ||

| 商业 | 办公 | |

| 零售 | ||

| 物流 | ||

| 其他 | ||

| 按服务类型 | 经纪服务 | |

| 物业管理服务 | ||

| 估值服务 | ||

| 其他 | ||

| 按客户类型 | 个人/家庭 | |

| 企业和中小企业 | ||

| 其他 | ||

| 按州份 | 德克萨斯州 | |

| 加利福尼亚州 | ||

| 佛罗里达州 | ||

| 纽约州 | ||

| 伊利诺伊州 | ||

| 美国其他地区 | ||

报告中回答的关键问题

美国房地产服务市场的当前规模是多少?

市场在2025年价值1594.2亿美元,预计到2030年达到2050.5亿美元,复合年增长率为5.16%。

哪种物业类型增长最快?

商业服务--特别是数据中心和工业物流--预计以5.67%的复合年增长率增长,超过仍占主导地位的住宅细分市场。

佣金改革如何影响经纪公司?

全美房地产经纪人协会的和解可能将买方佣金降低30%,迫使经纪商采用技术赋能的效率并多元化进入咨询和物业管理服务。

为什么德克萨斯州被认为是高增长地区?

企业搬迁、强劲的人口流入和强劲的工业发展推动该州房地产服务收入6.25%的复合年增长率。

技术在当今物业管理中扮演什么角色?

仲量联行Falcon等AI平台和建筑自动化系统提供预测性维护和能源优化,提升租户满意度并降低业主运营成本。

高利率如何影响房地产交易?

4.5%的利率增加融资成本,缩小买方池,使交易量保持在历史水平以下,但同时提高对资本采购和估值咨询支持的需求。

页面最后更新于: