听力助听器市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 10.12 十亿美元 |

| 市场规模 (2030) | 12.87 十亿美元 |

| 增长率 (2025 - 2030) | 4.94% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

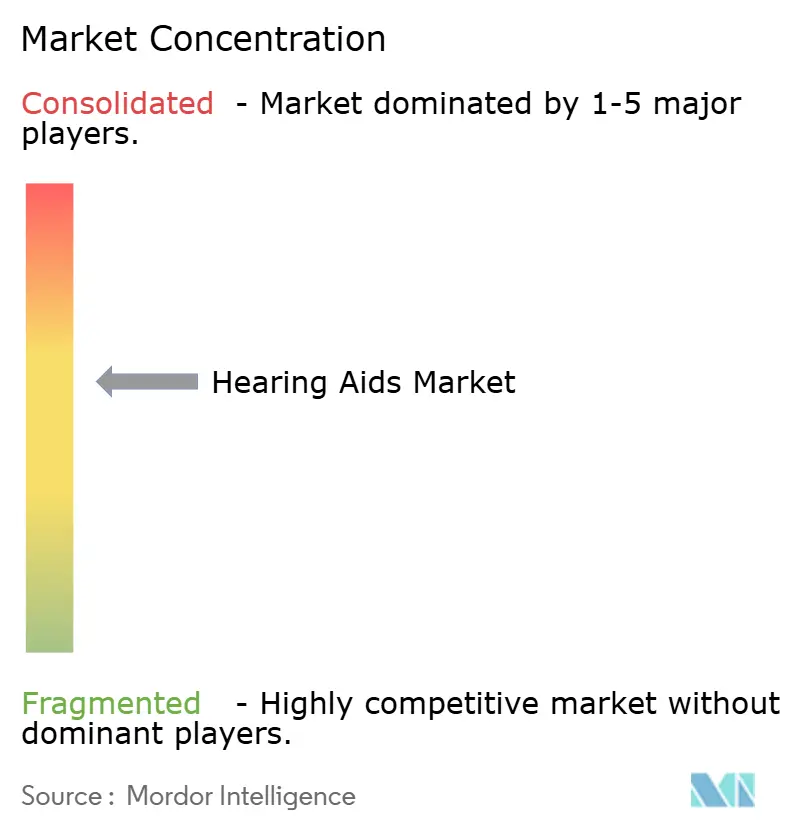

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 听力助听器市场分析

听力助听器市场在 2025 年达到 101.2 亿美元,预计到 2030 年达到 128.7 亿美元,复合年增长率为 4.94%。直接面向消费者的渠道、人工智能声音处理技术进步以及消费电子品牌的进入正在重新绘制竞争格局。高端制造商现在将可充电、AI 驱动的产品定位为与智能手机和健康平台集成的健康可穿戴设备,这一策略既支持更高的平均销售价格,又扩大了对精通技术用户的吸引力。与此同时,美国 OTC 合法化压缩了传统听力学利润率,但扩大了轻度至中度听力损失消费者的可触及基础。人口老龄化压力来自更长的预期寿命和不断增加的噪音暴露,维持了稳定的更换周期,并为基于订阅和服务的收入模式开辟了机会。

关键报告要点

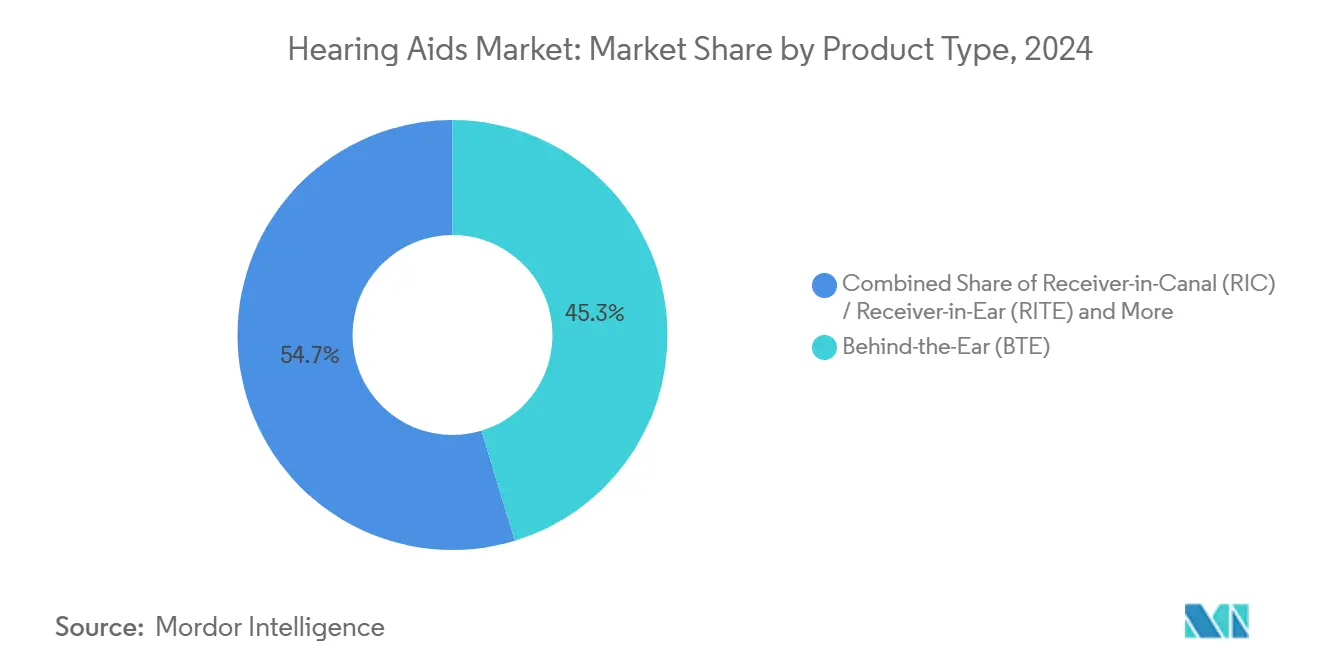

- 按产品类型,耳背式解决方案在 2024 年以 45.35% 的听力助听器市场份额领先,而耳道受话器设备有望在 2030 年前以最快的 7.25% 复合年增长率增长。

- 按技术,数字平台在 2024 年占听力助听器市场规模的 85.53%,AI 驱动的变体正以 10.85% 的复合年增长率发展。

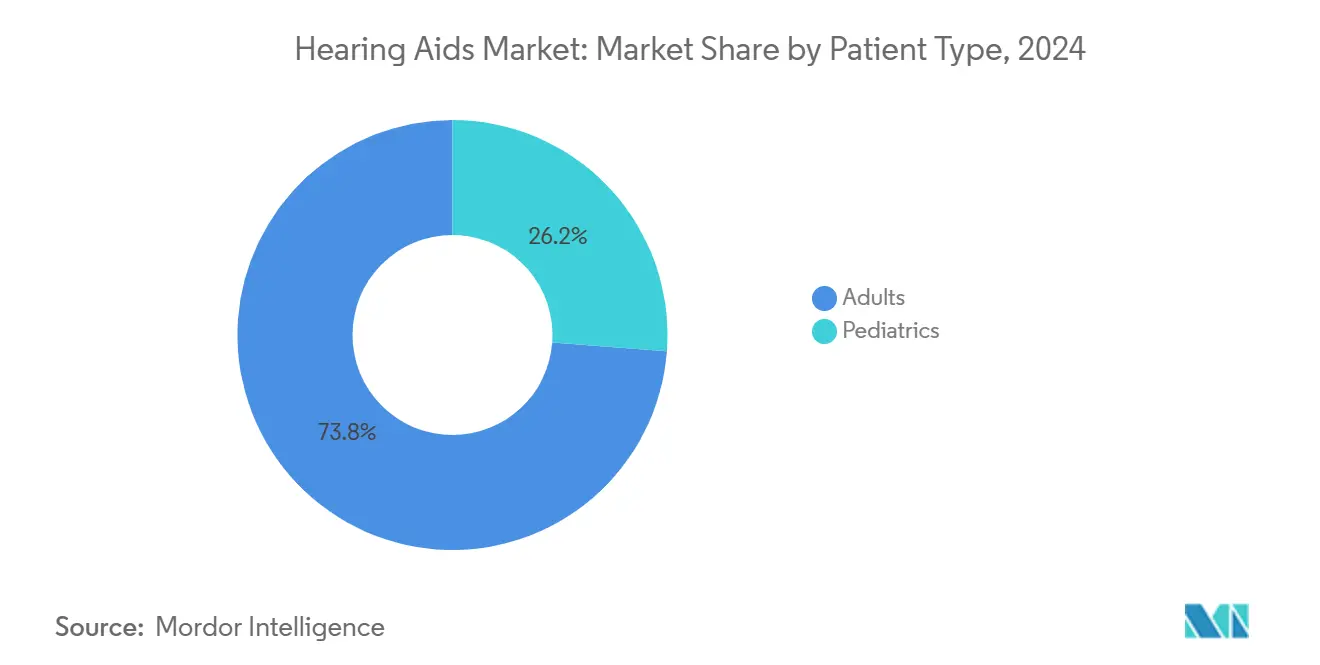

- 按患者类型,成人在 2024 年占需求的 73.82%,而儿童配戴预计将以 8.61% 的复合年增长率增长。

- 按听力损失类型,感音神经性在 2024 年占收入份额的 85.62%,而混合性细分市场预计将以 7.22% 的复合年增长率增长。

- 按设备设计,一次性电池在 2024 年以 54.82% 的市场份额领先;可充电锂离子电池正以 10.21% 的复合年增长率发展至 2030 年。

- 按销售渠道,处方渠道在 2024 年保持 65.82% 的份额,但 OTC 零售正以 9.21% 的复合年增长率扩张。

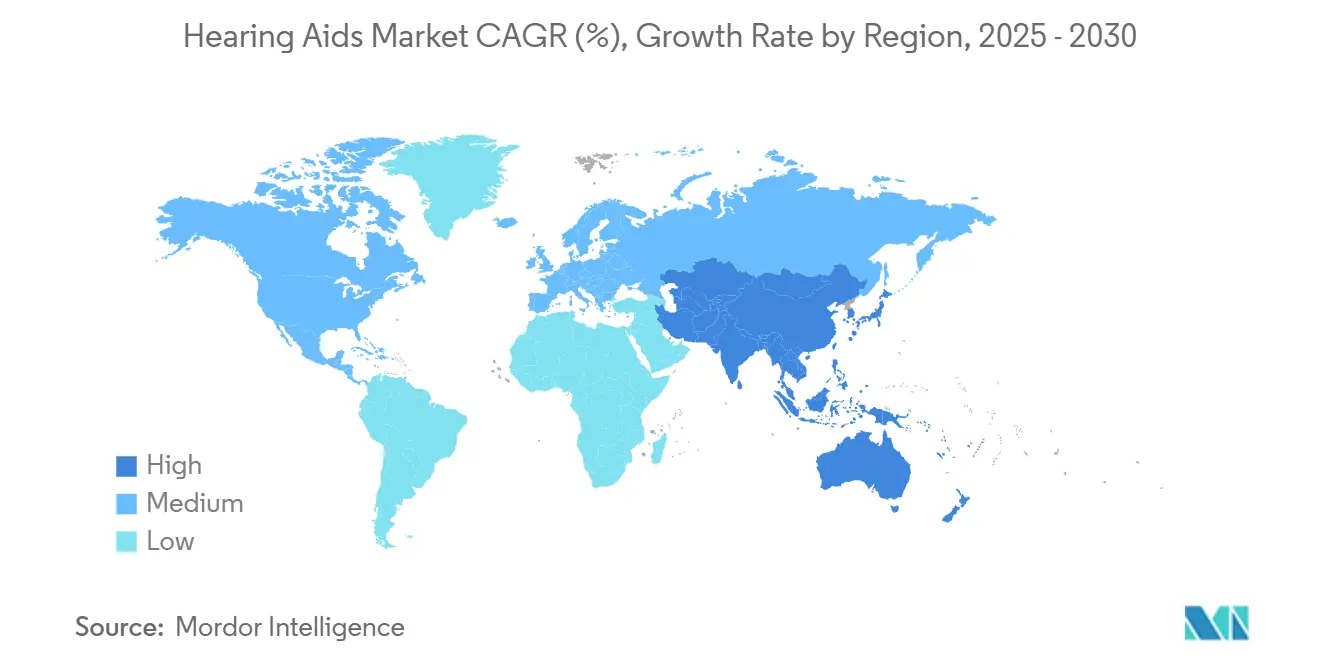

- 按地理区域,北美在 2024 年占收入的 38.82%,亚太地区以 8.21% 的复合年增长率成为增长最快的地区。

全球听力助听器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 听力损失负担加重 | +1.2% | 全球,集中在老龄化人口 | 长期(≥ 4 年) |

| 人口老龄化与预期寿命延长 | +1.0% | 北美、欧洲、日本 | 长期(≥ 4 年) |

| 技术进步(数字化、AI、连接性) | +0.8% | 全球,由发达市场领导 | 中期(2-4 年) |

| OTC 合法化与更广泛的接入 | +0.6% | 北美,向其他地区扩散 | 短期(≤ 2 年) |

| 智能可穿戴融合:健康监测生物传感器 | +0.4% | 北美、欧洲、亚太城市中心 | 中期(2-4 年) |

| 消费音频品牌的可听设备生态系统拉动 | +0.3% | 全球,消费电子产品渗透市场 | 短期(≤ 2 年) |

| 来源: Mordor Intelligence | |||

听力损失负担加重

全球患病率在 2024 年攀升至 4.3 亿人,预计到 2050 年将达到 7 亿人,对需求造成持续上升压力。城市噪音暴露、耳毒性药物使用和糖尿病等慢性疾病增加终生风险,强调了预防性筛查和早期助听的重要性。政府现在将听力健康纳入健康老龄化政策框架,启用部分报销和税收抵免以促进设备采用。制造商通过推出低于 1,000 美元的价值级数字产品来回应,以接触新兴市场的首次用户。该策略支持销量扩张而不完全蚕食高端产品线,因此提升整体收入结构。

人口老龄化与预期寿命延长

日本、意大利和德国的中位年龄均超过 45 岁,个人寿命更长,对积极社会参与的期望更高。将未治疗的听力损失与认知衰退联系起来的临床数据已引发医生转诊和保险公司对预防性助听的兴趣。美国的 Medicare Advantage 计划现在在 97% 的产品中捆绑听力福利,创造了支撑稳定单位增长的报销跑道。设备制造商通过更耐用的外壳、防潮保护和软件更新来应对更长的寿命,使老式硬件与新手机保持兼容。这些适应性措施延长了产品生命周期,但通过迭代 AI 固件发布诱导升级。

数字化、AI 和连接技术进步

Phonak 的 DEEPSONIC 芯片每秒执行数万亿次操作,将噪音环境中的语音性能提高 10 分贝,将听力努力减少 45%[1]Sonova, "Phonak elevates sound quality with real-time AI," sonova.com。GN 的 ReSound Vivia 和 Oticon Intent 通过设备上的神经网络和多传感器融合延续军备竞赛,从头部和身体运动推断用户意图。完整的蓝牙 LE Audio 支持加上 Auracast 广播接收使听力助听器成为公共场所声音系统的组成部分,在剧院、机场和演讲厅解锁新用例。结果是高端产品差异化更强,基于云的配戴服务附加率更高,以及来自远程固件升级的订阅收入增长。

OTC 合法化与更广泛的接入

美国在 2023 年底最终确定了 OTC 类别,引发了药店和在线设备的推出,价格介于 200 至 1,500 美元之间。Eargo 和 Lexie 等早期进入者现在使用云听力学应用进行自我配戴,尽管退货率仍高于处方渠道。大型零售商和连锁药店利用全国足迹供应价格实惠的入门设备,同时向上销售电池和配件。传统品牌通过与大众零售商的白标安排进行对冲,通过店内信息亭和远程听力学家支持保持利润和服务收入。加拿大、澳大利亚和部分欧洲的法规正在审查中,表明可能在未来两年增加增量单位的溢出自由化。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高设备成本与更便宜替代品的存在 | -0.7% | 全球,在新兴市场尤为严重 | 中期(2-4 年) |

| 不完整的保险/报销覆盖 | -0.5% | 全球,因医疗保健系统而异 | 长期(≥ 4 年) |

| 社会污名与新兴市场的低采用率 | -0.3% | 新兴市场、农村地区 | 长期(≥ 4 年) |

| 可充电设备锂离子供应链波动性 | -0.2% | 全球制造业、亚太供应基地 | 短期(≤ 2 年) |

| 来源: Mordor Intelligence | |||

高设备成本与更便宜的替代品

传统处方助听器零售价在 2,400 至 6,150 美元之间,这一价格区间使 85% 的听力困难成年人得不到治疗。OTC 和个人声音放大产品提供低成本入门选择,但在复杂听力环境中通常表现不佳,导致早期放弃和负面口碑。随着苹果 AirPods Pro 2 等智能耳机以 250 美元的价格获得 FDA 听力助听器功能许可,价格压力在中端细分市场中传导。制造商通过捆绑远程听力学、延长保修和软件升级来缓解侵蚀,将销售重新定位为持续服务而非一次性购买。新兴市场政府探索批量招标和本地组装激励措施以降低进口成本,但半导体和锂离子投入限制了深度折扣。

不完整的保险和报销覆盖

美国的原始 Medicare 仍然排除标准听力助听器,迫使许多退休人员转向私人支付或 Medicare Advantage,其中福利慷慨程度因计划和县而异[2]Centers for Medicare & Medicaid Services, "Audiology Services," cms.gov。欧洲单一付款人系统报销高达基础数字产品的 100%,但高端接收器通常需要共付额,阻止升级。在低收入和中等收入国家,国民健康保险要么排除听力助听器,要么将报销限制在儿童,缩小成人渗透率。退伍军人事务部批量采购降低价格但创造品牌锁定,当退伍军人迁出 VA 网络外时使服务后重新配戴复杂化。分散的资金抑制价格敏感群体的采用,尽管有明确的临床益处。

细分分析

按产品类型:RIC 加速挑战 BTE 领导地位

耳背式产品在 2024 年占听力助听器市场份额的 45.35%,因为更大的外壳容纳多核处理器、感应线圈和延长日常运行时间的高容量电池。该外形因素还通过可更换的耳钩简化儿童配戴,这些耳钩随成长调整。耳道受话器设备预计在 2030 年前以 7.25% 的复合年增长率增长,受更纤细的轮廓、蓝牙流媒体和与头发和皮肤融合的调色板推动。用户青睐不显眼的外观,听力学家欣赏维护期间更容易的受话器更换。听力助听器市场在寻求隐形解决方案的消费者中看到耳内式和完全入耳道式细分的互补势头,尽管在微小外壳中声反馈控制仍是设计挑战。人工耳蜗和骨锚定植入物共同针对重度听力损失,预计到 2030 年达到 9.401 亿美元,相当于手术适应症内听力助听器市场规模的 9.3%。

创新围绕能源管理和通用连接性展开。Signia 的 Pure Charge&Go BCT IX 结合蓝牙经典和 LE Audio,确保与旧智能手机的兼容性,同时为 Auracast 广播提供未来保障。该型号在单次充电下确保 36 小时操作,并实施自适应波束成形,优先处理来自佩戴者焦点方向的语音。竞争产品集成 MEMS 惯性传感器,当用户行走、驾驶或进入拥挤场所时触发自动程序切换。这些增强功能强化了从单一用途放大器到多功能可穿戴设备的转变,扩大了听力助听器市场内的可触及受众。

备注: 购买报告后可获得所有单个细分的细分份额

按技术:AI 提升数字化主导地位

数字架构已占据 2024 年收入的 85.53%,将模拟电路降级为小众、超低成本产品。在已建立的 DSP 基础上叠加人工智能创造了预计以 10.85% 复合年增长率扩张的高端层级,提升了整体听力助听器市场轨迹。Phonak 的 Infinio 平台集成神经加速器,将延迟降至 10 毫秒以下,提供 10 分贝更好的噪音环境语音比率。GN 的 ReSound Vivia 将机器学习扩展到风噪预测,而 Oticon 的 Intent 使用头部运动传感器推断听力意图。云连接应用将实时语言翻译、跌倒检测和心率趋势推送到智能手机,将听力助听器定位为更广泛的健康节点。

在报销天花板或消费者预算限制数字升级的地方,模拟产品仍然存在,特别是在一些拉丁美洲和非洲市场。然而,下降的微控制器成本和开源固件生态系统缩小价格差异,许多入门级产品现在配备基本 AI 噪音抑制。因此,听力助听器市场可能在本十年结束前达到接近全面数字饱和。LE Audio 的传播进一步民主化连接性,允许在教室和会议室进行多流共享,无需专门基础设施。

按听力损失类型:感音神经性核心与混合病例上升

感音神经性听力损失应用在 2024 年占单位销量的 85.62%,反映了工业化经济体中广泛的年龄相关和噪音引起的耳蜗损伤。传导性和混合性听力损失设备随着诊断影像和鼓室测压改善差异评估而获得相关性,使听力学家能够处方结合声学和骨传导解决方案的组合产品。混合性听力损失配戴预计以 7.22% 复合年增长率上升,受益于在单一外壳中合并空气和骨路径的交叉产品。Wake Forest 大学的研究展示了绕过阻塞的微表皮激励器,预示着未来的非手术选择[3]ScienceDaily, "Study highlights noninvasive hearing aid," sciencedaily.com。此类突破可能逐渐从临床试验迁移到商业产品线,扩大听力助听器市场规模跨越复杂病理。

制造商多样化传感器阵列以解决非对称剖面,引入可编程 CROS 和 BiCROS 模式,将声音从较差耳朵路由到较好耳蜗而不产生阻塞。算法进步现在补偿头影和定位缺陷,改善单侧用户的空间感知。儿科协议越来越多地筛查听神经病和隐匿性听力损失,产生预防语言发展延迟的早期双侧配戴。这些动态支持配件和软件的强劲渠道,从远程麦克风伴侣到学龄教室发射器。

按患者类型:成人稳定性与儿童势头

成年人在 2024 年占购买者的 73.82%,由工作场所沟通要求和听力护理与认知健康维护之间临床联系推动。ACHIEVE 研究发现助听可降低认知衰退风险,激励医生在常规检查中推荐筛查。老年人越来越多地选择可充电产品以避免由微型锌空气电池造成的灵活性挑战。与此同时,通过更早的新生儿筛查和放宽的人工耳蜗候选标准,儿童配戴正以 8.61% 复合年增长率扩张。

儿童需要防篡改电池门、防水外壳和亮色外壳以进行合规监测。频繁的耳模更换适应成长,为听力助听器市场内的听力学诊所创造经常性收入流。FM 系统和教室声场放大等教育便利设施也推动配件销售。非营利计划和公共招标促进低收入地区的获取,尽管全球芯片短缺偶尔延迟儿童设备交付,突出多样化供应链的需要。

备注: 购买报告后可获得所有单个细分的细分份额

按销售渠道:临床处方面对全渠道模式

处方路径在 2024 年凭借听力学家专业知识、真耳测量和优化长期结果的后续服务占销售的 65.82%。然而,OTC 设备的监管开放推动零售药房和电商店面 9.21% 复合年增长率增长。混合远程听力学平台将在线听力测试、路边设备取货和视频咨询编织在一起,将便利性与临床监督相结合。听力学家州际协议旨在扩大跨州执业,为农村人口提供远程配戴便利。

消费电子公司利用庞大的应用生态系统提供固件更新和数据可视化仪表板,这些在许多传统处方产品上不可用。作为回应,现有企业推出包括丢失更换保险、无限远程调谐和年度固件升级的订阅套餐。随着在线市场列出逐一功能比较,价格透明度上升,虽然施压利润率但通过吸引曾经忽视专业渠道的首次购买者扩大了总听力助听器市场蛋糕。

按设备设计:可充电采用重塑用户期望

一次性锌空气电池在 2024 年保持 54.82% 份额,但可充电锂离子格式增长 10.21%,已占美国销售的 80%。Starkey 的 Genesis AI 提供 51 小时连续使用,解决对充电寿命的焦虑。Signia 的可充电完全入耳道产品将技术扩展到最小外形因子,扩大在注重形象用户中的采用。无线充电底座和口袋电源银行将电池寿命转化为生活方式差异化因素,镜像智能手机配件生态系统。

研发实验室试验将下颌运动、体热和环境光转换为涓流能量的压电和热电采集器,旨在长期实现完全自供电的听力助听器。虽然商业发布仍遥远,概念验证原型展示了可行性。随着地缘政治紧张局势收紧锂供应,供应链韧性进入战略议程;制造商现在分配 3-5% 收入用于电池和半导体连续性的供应链服务。这些步骤有助于稳定生产量并保护听力助听器市场免受组件冲击。

地理分析

北美在 2024 年贡献全球收入的 38.82%,得到 Medicare Advantage 覆盖、退伍军人事务部销量和拥抱苹果 FDA 许可的 AirPods Pro 2 听力助听器功能的技术前沿消费者支持。高家庭收入和保险渗透使高端 ASP 成为可能,特别是对于具有健康监测附加功能的基于 AI 的接收器。加拿大的单一付款人系统报销基本产品,而私人计划覆盖升级,维持平衡的公私混合。墨西哥通过公共招标计划和针对城市中产阶级专业人士的中端私人诊所记录上升采用率。

欧洲通过全民覆盖和医疗设备法规协调保持稳固存在。德国在法定健康保险下领导单位销量,该保险补贴入门级数字助听器,但消费者通常为可充电或蓝牙功能选项共付。英国面临脱欧后双重监管路径,需要 CE 和 UKCA 标记,提高合规成本。意大利和西班牙继续通过远程配戴工具现代化老化听力学中心,而法国扩大职业听力保护,创造上游筛查需求。

亚太地区以 8.21% 复合年增长率成为增长最快的中心,由日本领导,时尚设计克服污名并受益于强势日元购买力。中国的健康老龄 2030 计划为低收入老年人报销数字助听器,扩大公共资金。印度看到私人连锁医院进入二线城市,提供捆绑耳鼻喉和听力学服务,尽管商品服务税增加成本压力。韩国开创 5G 驱动的云配戴,澳大利亚扩大其听力服务计划以覆盖偏远土著社区。东南亚受益于不断上升的中产阶级收入和包括听力福利的企业保险套餐。

竞争格局

听力助听器市场围绕 GN Store Nord 和其他主要公司适度集中,它们共同控制显著的全球收入。从研发到品牌零售的垂直整合能够快速推出旗舰平台和保持已安装基础最新的固件更新。这些领导者将销售的 6-8% 投资于研发,专注于神经处理、能量收集和小型化天线。

与消费电子产品的融合提高了竞争热度。苹果利用其现有耳机系列引入低成本、软件定义的放大功能,削弱传统 ASP。Bose 和 Sony 追求类似的认证路径,而 EssilorLuxottica 通过 Nuance Audio 智能眼镜融合眼镜和音频。此类进入者拥有强大的品牌认知度和分销,迫使现有企业通过礼宾式服务和保险合作伙伴关系保卫份额。

并购活动凸显对规模和技术资产的竞赛。Eargo 与 hearX 合并组成 LXE Hearing 带来 1 亿美元资本以扩大 OTC 分销。Demant 收购 GN 零售连锁加强其在斯堪的纳维亚的跨渠道存在。与此同时,供应链韧性推动半导体和锂离子电池的双重采购以缓解地缘政治风险,制造商预留 3-5% 收入用于物流多元化。

听力助听器行业领导者

-

Audina Hearing Instruments, Inc.

-

Amplifon SpA

-

Cochlear Ltd

-

Horentek Hearing Diagnostics

-

GN Store Nord A/S

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Signia 推出提供蓝牙经典连接、36小时电池寿命和实时对话增强的 Pure Charge&Go BCT IX。

- 2025年2月:GN Store Nord 在美国和德国推出具有AI驱动神经处理和蓝牙 LE Audio 支持的 ReSound Vivia。

- 2025年2月:Beltone 推出具有AI噪音管理和 Auracast 流媒体功能的 Envision 助听器,从2025年2月20日开始供应。

全球听力助听器市场报告范围

根据报告范围,听力助听器是治疗听力障碍的声音放大设备。这些设备在设计、实现放大的技术和特殊特定功能方面有所不同。听力助听器市场按产品类型(耳背式 (BTE)、耳内受话器 (RITE)/耳道受话器 (RIC)、耳内式 (ITE)、完全入耳道 (CIC) 和其他听力助听器设备)、听力损失类型(感音神经性听力损失和传导性听力损失)、技术(传统听力助听器和数字听力助听器)、患者类型(成人和儿童)和地理区域(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区 17 个国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 耳背式 (BTE) |

| 耳道受话器 (RIC) / 耳内受话器 (RITE) |

| 耳内式 (ITE) |

| 完全入耳道 (CIC) |

| 植入式(人工耳蜗、骨锚定) |

| 其他听力助听器 |

| 传统模拟 |

| 数字 |

| AI驱动/智能 |

| 感音神经性 |

| 传导性 |

| 混合性 |

| 单侧耳聋 |

| 成人 |

| 儿童 |

| 处方(听力护理专业人士) |

| OTC 零售药房 |

| 在线直接面向消费者 |

| 混合远程听力学 |

| 一次性电池 |

| 可充电锂离子 |

| 能量收集/太阳能 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 耳背式 (BTE) | |

| 耳道受话器 (RIC) / 耳内受话器 (RITE) | ||

| 耳内式 (ITE) | ||

| 完全入耳道 (CIC) | ||

| 植入式(人工耳蜗、骨锚定) | ||

| 其他听力助听器 | ||

| 按技术 | 传统模拟 | |

| 数字 | ||

| AI驱动/智能 | ||

| 按听力损失类型 | 感音神经性 | |

| 传导性 | ||

| 混合性 | ||

| 单侧耳聋 | ||

| 按患者类型 | 成人 | |

| 儿童 | ||

| 按销售渠道 | 处方(听力护理专业人士) | |

| OTC 零售药房 | ||

| 在线直接面向消费者 | ||

| 混合远程听力学 | ||

| 按设备设计 | 一次性电池 | |

| 可充电锂离子 | ||

| 能量收集/太阳能 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

听力助听器市场的当前规模是多少,增长速度如何?

市场在 2025 年价值 101.2 亿美元,预计以 4.94% 的复合年增长率增长至 2030 年的 128.7 亿美元。

哪个产品类别目前拥有最大的收入份额?

耳背式设备在 2024 年以全球收入的 45.35% 领先。

预计哪个地区在 2030 年前增长最快?

亚太地区预计以 8.21% 的复合年增长率发展,超过所有其他地区。

非处方 (OTC) 法规如何影响销售模式?

美国 OTC 合法化正在推动零售药房和电商渠道 9.21% 的复合年增长率,同时压缩传统听力学利润率。

可充电电池在用户采用中发挥什么作用?

可充电锂离子产品现在占美国单位销售的 80%,由于更长的运行时间和便利性,在全球以 10.21% 的复合年增长率增长。

页面最后更新于: