无麸质意面市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 3.74 十亿美元 |

| 市场规模 (2030) | 5.05 十亿美元 |

| 增长率 (2025 - 2030) | 6.20% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

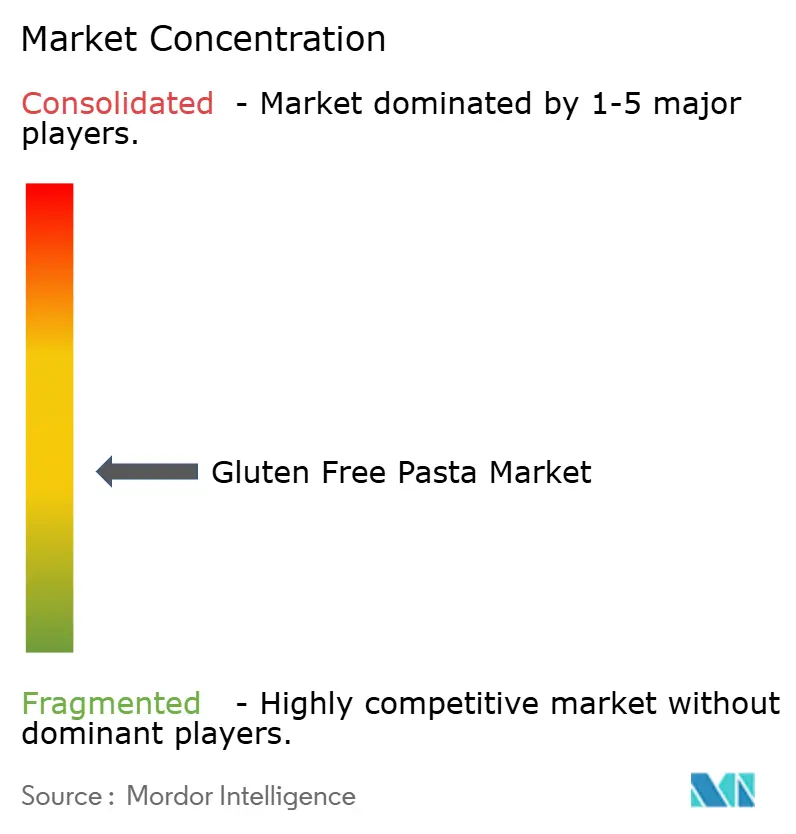

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报无麸质意面市场分析

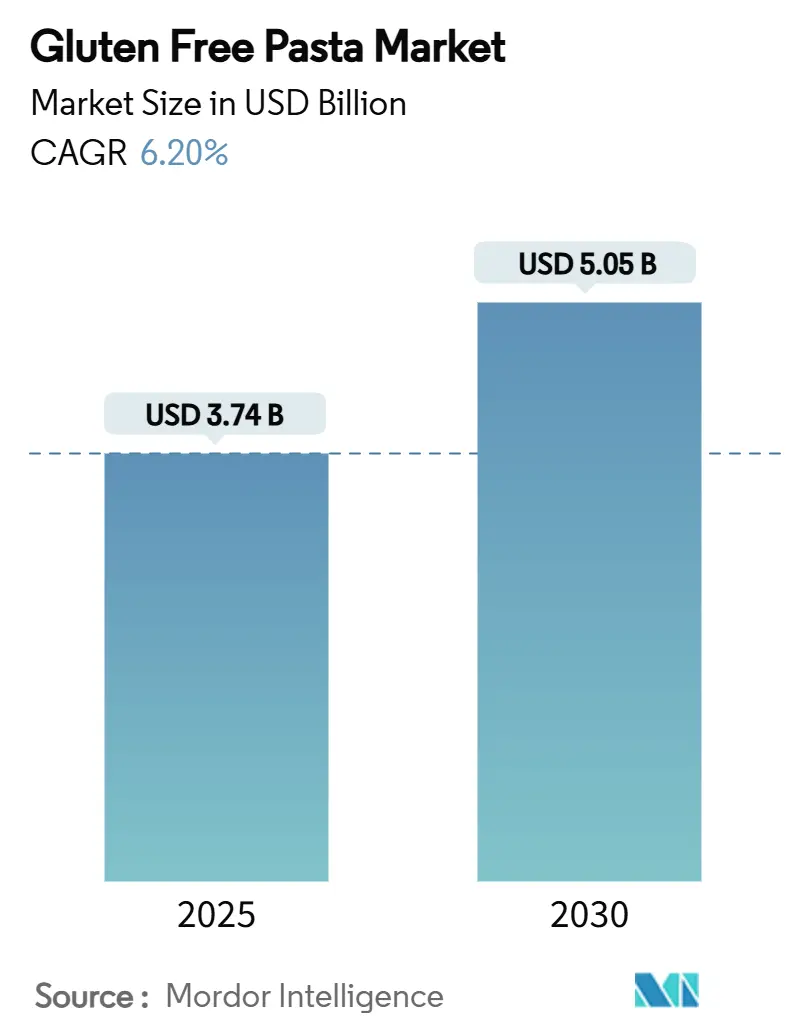

全球无麸质意面市场预计2025年将达到37.4亿美元,预计到2030年将达到50.5亿美元,复合年增长率为6.20%。市场扩张主要归因于消费者对麸质相关健康状况,特别是乳糜泻和非乳糜泻麸质敏感性认知的提高,以及向注重健康和无过敏原膳食偏好的日益转变。市场需求既由医疗需求驱动,也由以健康为导向的生活方式改变驱动。制造企业正通过产品改进举措加强其市场地位,专注于通过采用替代谷物来源(包括大米、玉米、藜麦、小米和豆类)来改善感官特性和营养成分。市场轨迹还受到植物性和清洁标签食品产品日益普及的影响,特别是在年轻群体和城市人口中。广泛的分销网络涵盖超市、大卖场和快速扩张的电子商务渠道促进了市场渗透。

关键报告要点

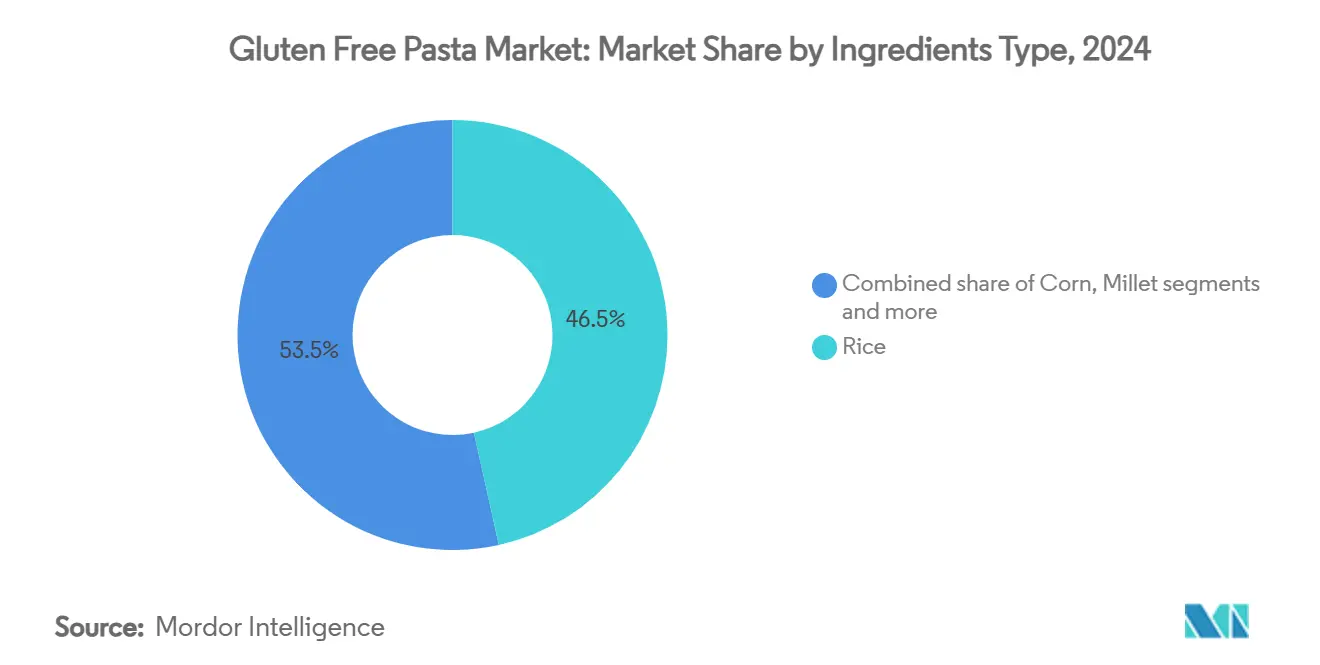

- 按原料类型,基于大米的产品在2024年以46.55%的无麸质意面市场份额领先,而基于小米的产品预计在2030年前录得7.01%的复合年增长率。

- 按产品类型,干制格式在2024年占无麸质意面市场规模的67.24%;速食品种预计将以7.43%的复合年增长率扩张。

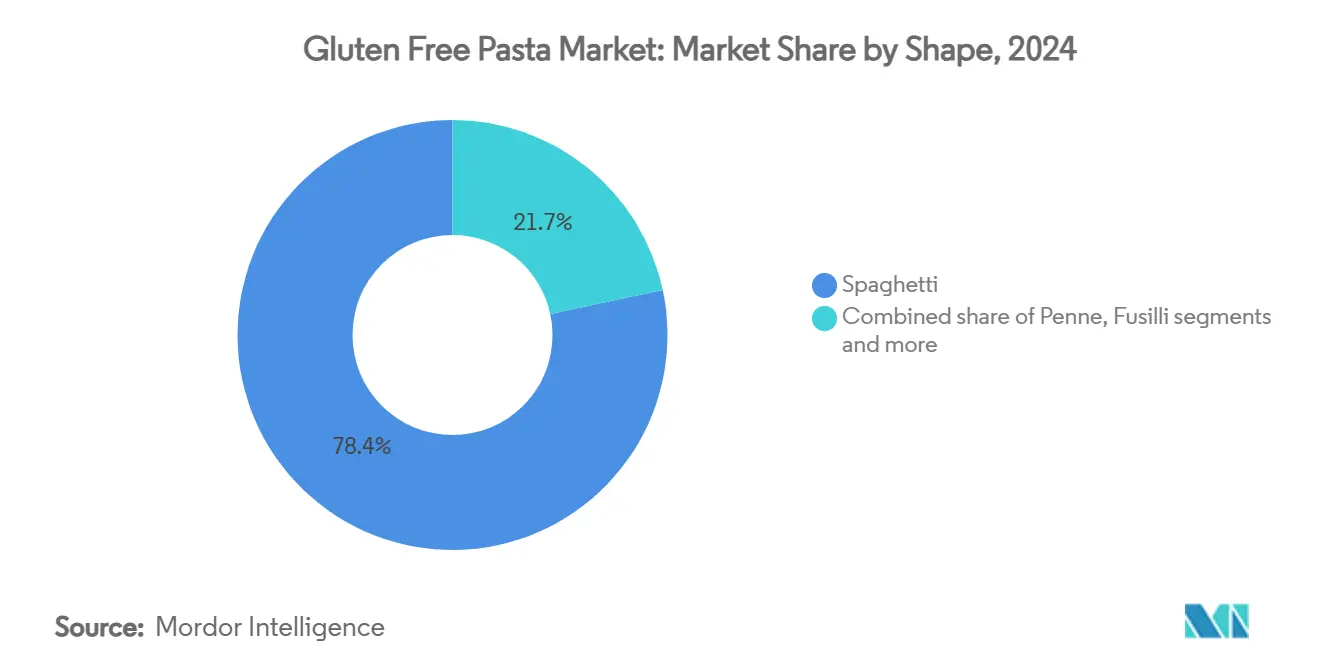

- 按形状,意大利面条在2024年以78.35%的收入份额占主导地位,而通心粉显示出最快的增长,复合年增长率为6.95%。

- 按分销渠道,超市/大卖场在2024年控制了55.84%的销售;在线零售以7.10%的复合年增长率推进。

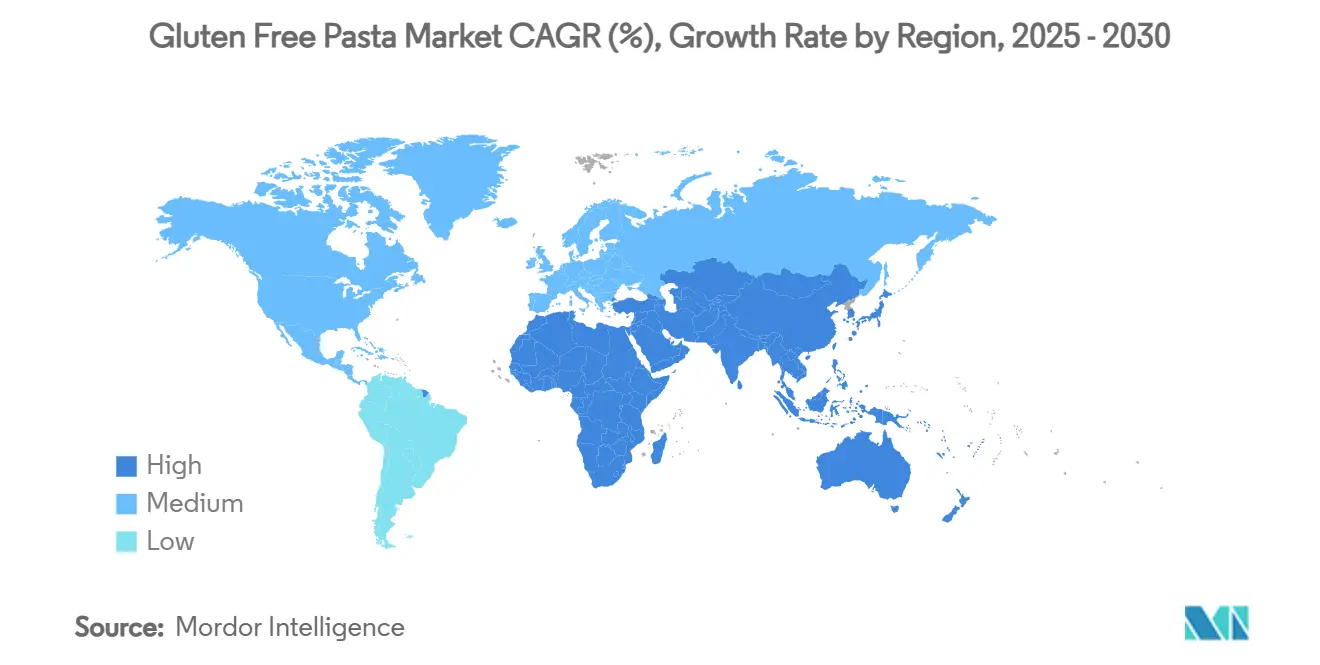

- 按地理位置,欧洲在2024年占全球收入的38.84%,而亚太地区预计在2030年前以7.13%的复合年增长率增长。

全球无麸质意面市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 将无麸质饮食作为生活方式选择的采用 | +1.2% | 全球,在北美和欧洲影响更强 | 中期(2-4年) |

| 无麸质意面产品口味和质地的改善 | +0.9% | 全球 | 短期(≤2年) |

| 推出满足营养需求的多成分意面 | +0.8% | 北美和欧洲,扩展到亚太地区 | 中期(2-4年) |

| 乳糜泻和麸质不耐症患病率增加 | +1.1% | 全球 | 长期(≥4年) |

| 发展中国家可支配收入增加 | +1.0% | 亚太核心,溢出到中东和非洲 | 长期(≥4年) |

| 无麸质意面生产技术进步 | +0.7% | 全球,由欧洲和北美主导 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

将无麸质饮食作为生活方式选择的采用

全球无麸质意面市场显示出显著扩张,这归因于将无麸质饮食偏好作为生活方式选择的广泛采用。这种市场增长主要由消费者健康意识增强、饮食模式演变以及对无麸质消费潜在健康益处认识的提高所驱动,特别是在未被诊断患有乳糜泻或麸质敏感性的个人中。消费者对无麸质意面的认知已经大幅演变,许多个人认为它是优越的营养替代品,将其消费与增强消化功能和改善整体健康结果相关联,从而将市场渗透扩展到医疗必需性之外。根据意大利GS1的数据,无麸质食品在2023年意大利食品销售总价值中占11.1%,说明了无麸质食品产品,特别是意面的大幅主流市场渗透和生活方式导向的采用[1]来源:意大利GS1,《Immagino观察站,第十五版2024》,servizi.gs1it.org。这种市场轨迹与消费者对植物性替代品、有机食品和清洁标签产品日益增长的需求保持一致,因为由替代成分制造的无麸质意面既满足营养要求,又适应多样化的膳食规格。

无麸质意面产品口味和质地的改善

市场显示出由产品配方显著进步,特别是口味和质地增强驱动的大幅增长。传统无麸质意面产品以前由于次优的感官特性遇到了大量市场阻力,包括口味轮廓受损、质地属性不一致以及与传统小麦基替代品相比产品多样化受限。食品加工方法论的当代技术创新,加上精密的成分开发,从根本上改变了产品质量参数,促进了在医疗必需性消费者和生活方式导向人群中的市场渗透。市场演变主要归因于替代谷物成分的战略融入,包括糙米、扁豆、藜麦、玉米和鹰嘴豆配方,经常以精确组合使用以优化结构完整性、感官特征和营养成分。例如,2024年1月,Suma Wholefoods推出了一系列新的燕麦意面,使用燕麦、玉米和大米粉代替传统小麦制造。

推出满足营养需求的多成分意面

全球无麸质意面市场通过战略性推出旨在满足多样化营养需求的多成分配方展示出显著增长潜力。市场扩张主要归因于麸质不耐症患病率增加,加上植物性饮食偏好的大量采用。制造实体正在实施先进的产品开发策略,特别专注于创新谷物混合配方以满足这些不断演变的消费者需求。例如,2024年6月,Nuttee Bean Co.推出了其高端产品Favalicious蚕豆蛋白意面,这是一种专业的蚕豆基配方,包含三种基本成分。该产品提供大量营养价值,每份含19克蛋白质、16克膳食纤维,并保持13净碳水化合物,同时遵循无麸质、非转基因、素食和零糖规格。这一产品开发举措直接对应于注重健康的消费者群体,特别是千禧一代和Z世代人群不断演变的偏好,他们对清洁标签和高蛋白营养选择表现出增加的需求。

乳糜泻和麸质不耐症患病率增加

乳糜泻和非乳糜泻麸质敏感性患病率的增加正在推动无麸质意面市场的增长。与这些疾病相关的健康担忧正在影响消费者的饮食选择。医疗专业人员和公众认识的提高导致了更频繁的诊断。在意大利,根据卫生部的数据,2023年约有265,000人受乳糜泻影响,伦巴第大区记录的病例数最多,超过49,200例[2]来源:卫生部,《向议会关于乳糜泻的年度报告-2023年度》,static.celiachia.it。患有非乳糜泻麸质敏感性的个人在食用麸质时会经历包括胃肠不适、头痛和疲劳在内的症状。通过无麸质饮食管理这些疾病的必要性增加了对替代品(包括意面)的需求。来自医疗专业人员的公众意识活动和饮食建议进一步强调了无麸质产品的重要性。这些因素预计将在预测期内为无麸质意面市场创造增长机会。

约束因素影响分析

| 约束因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与传统意面相比价格更高 | -1.3% | 全球,在新兴市场更为突出 | 短期(≤2年) |

| 新兴市场消费者认知有限 | -0.8% | 亚太地区、中东和非洲、拉丁美洲 | 中期(2-4年) |

| 无麸质认证的严格监管要求 | -0.5% | 全球,因管辖区而异 | 长期(≥4年) |

| 来自其他替代意面产品的竞争 | -0.7% | 全球,在发达市场加剧 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与传统意面相比价格更高

无麸质意面的溢价定价创造了显著的市场渗透障碍,特别是在价格敏感细分市场和新兴经济体,其中有限的可支配收入限制了特色食品的采用。由于更高的原材料成本、专业化制造工艺以及限制规模经济的较小生产量,无麸质意面产品比传统小麦基意面要求50-100%的价格溢价。美国食品药品监督管理局(FDA)对无麸质标签的法规要求产品含有少于20百万分之一的麸质,需要专用生产设施和广泛的测试协议,这增加了运营成本。在经济衰退期间,当消费者专注于必需购买而不是优质食品时,这种价格差距变得更加显著。然而,先进的制造技术和增加的生产量可能会降低成本,在预测期内可能会减少无麸质意面和传统意面之间的价格差异。

新兴市场消费者认知有限

全球无麸质意面市场的一个重要约束,特别是在新兴市场,是关于麸质不耐症、乳糜泻和无麸质饮食益处的消费者认知有限。尽管世界范围内麸质相关疾病患病率上升,但发展中地区的许多消费者仍然不了解麸质对健康的影响和无麸质替代品的可获得性,这阻碍了市场渗透和增长。在亚太、非洲和拉丁美洲部分国家,无麸质饮食经常被误解或不被广泛认可,除非医学处方,这将潜在消费者基础限制在那些确诊健康状况的人。这些地区的许多消费者将无麸质产品与减肥趋势或奢侈饮食联系起来,导致怀疑或不感兴趣。标签透明度不足、监管监督不足以及缺乏促进对麸质相关健康担忧理解的公共卫生举措进一步复杂化了这种情况。

细分分析

按原料类型:大米占主导地位,替代品涌现

2024年,基于大米的配方占全球无麸质意面市场的46.55%。市场扩张主要由世界范围内消费者中乳糜泻和麸质敏感性患病率增加驱动。大米的中性风味、已建立的供应链基础设施和跨地区的广泛消费者接受度推动了这种市场主导地位。大米的中性味道使其与各种调料和成分兼容,作为有效的小麦意面替代品。根据美国农业部(USDA)的数据,2024/25年度大米产量达到5.358亿公吨,确保制造商有稳定的原材料供应[3]来源:美国农业部(USDA),《大米展望:2025年4月》,ers.usda.gov。这种可获得性维持了一致的生产成本,并支持在发达和新兴市场的大规模制造和分销。

基于小米的配方预计从2025年到2030年将以7.01%的复合年增长率增长。这种增长由小米的营养轮廓驱动,包括高蛋白质含量、必需矿物质和膳食纤维。消费者对替代谷物日益增长的偏好,特别是在新兴经济体,加上植物性饮食日益增长的采用,加强了基于小米的意面的市场地位。消费者日益增长的健康意识和对营养密集、无麸质选择的日益增长的需求有助于市场扩张。此外,小米的农业可持续性和对各种气候条件的适应性使其成为无麸质意面生产的可靠原材料。政府促进小米种植和消费的举措,特别是在发展中地区,进一步支持市场增长。

备注: 所有个别细分市场的份额在报告购买时可获得

按产品类型:干制格式领先,速食获得动力

干制意面在全球无麸质意面市场中保持主导地位,2024年占67.24%的市场份额。这种主导地位源于消费者对提供便利性和无需冷藏即可延长保质期的货架稳定产品的偏好。干制无麸质意面服务于多样化的消费者群体,包括寻求简单膳食解决方案的家庭和个人,由于其较长的保质期和通过零售和在线渠道的广泛可获得性。干制意面的一致性能和适应性已确立其作为寻求在口味和质地方面保持质量的无麸质替代品的消费者的主要选择。

速食意面细分市场预计到2030年将以7.43%的复合年增长率增长,这由需要快速膳食准备同时遵循无麸质饮食的消费者驱动。虽然罐装和冷冻品种主要服务于需要份量管理和高效准备的餐饮服务运营,但速食细分市场的增长反映了消费者对时间高效膳食选择不断演变的偏好。制造商已经增强了速食意面配方以解决质量担忧,开发出尽管快速准备要求但仍保持结构完整性和营养价值的产品。该细分市场的扩张与日益增长的城市化和不断演变的工作时间表保持一致,特别是在愿意为便利导向产品支付更多费用的年轻消费者中。

按形状:意大利面条的文化主导地位持续

在全球无麸质意面市场中,意大利面条保持突出的市场地位,2024年占78.35%的市场份额。意大利面条品种在市场中的大量集中显示了消费者对无麸质替代品中传统意面配置的持续偏好。无麸质意大利面条的显著市场存在归因于其操作多样性、标准化准备协议以及在多种烹饪应用中对传统小麦基品种的全面替代能力,在全球饮食消费模式中确立了其基本地位。

通心粉细分市场表现出大幅增长轨迹,预计到2030年复合年增长率为6.95%。这种增长进展主要归因于消费者对多样化意面配置日益增长的需求,这些配置有助于在家庭烹饪操作中提高准备效率,特别是在标准化家庭膳食准备和营养食谱配方中。无麸质通心粉品种的广泛零售分销基础设施,加上专注于感官特性增强和营养优化的系统性产品开发举措,促进了消费者对标准化膳食准备协议的增加整合。

备注: 所有个别细分市场的份额在报告购买时可获得

按分销渠道:零售主导地位与电子商务加速

超市/大卖场目前在2024年占据全球无麸质意面分销市场的55.84%。它们的市场领导地位归因于其已建立的物理零售基础设施、全面的产品组合以及满足即时消费者需求的能力。这些零售机构作为寻求已建立制造商和高效获得无麸质替代品的消费者的主要分销点。零售连锁店与制造商建立战略分销合作伙伴关系以维持产品可获得性。这通过Pasta Rummo在2023年7月在美国市场的战略扩张得到证明,该公司在整个Whole Foods Market零售网络中引入了11种产品变体,包括无麸质意大利面条。

在线零售分销细分市场显示出优越的增长潜力,预计2025-2030年复合年增长率为7.10%。这种增长轨迹归因于全面的产品组合、结构化的基于订阅的采购系统以及在物理零售基础设施有限的地区增强的市场渗透。电子商务平台通过优化的物流网络和系统性订阅程序促进多个无麸质意面制造商的分销。数字零售细分市场通过实施的直接面向消费者分销框架、结构化的数字促销策略和健康导向的营销举措表现出市场扩张。

地理分析

欧洲在2024年占无麸质意面市场38.84%的份额,得到高乳糜泻认知、已建立的诊断协议以及意面在地中海饮食中的重要性的支持。该地区的市场增长由监管框架加强,包括意大利和英国对乳糜泻患者的处方补贴。多样化的欧洲烹饪传统使有饮食限制的消费者能够通过无麸质意面选择维持他们的文化饮食习惯。

亚太地区显示出最高的增长率,2025-2030年复合年增长率为7.13%,归因于城市化、可支配收入增加以及中产阶级消费者的健康意识。中国和印度作为主要大米生产国的地位支持市场发展。对加工食品消费的增加,包括无麸质披萨、意面和烘焙产品,推动了市场扩张。制造商正在开发特定地区的口味以满足当地偏好,支持持续的市场增长。

北美表现出强大的市场存在和广泛的产品多样性。美国农业部(USDA)的作物生产报告显示2024年玉米产量为149亿蒲式耳,为无麸质意面生产提供原材料。该地区表现出优质产品趋势,消费者接受营养益处和清洁标签产品的更高价格。此外,南美以及中东和非洲在城市地区和较高收入细分市场显示出增长潜力,尽管存在认知和分销限制。这些挑战正在通过消费者教育项目和零售网络扩张得到解决。

竞争格局

无麸质意面市场具有适度分散性,大型食品公司和专业制造商在市场中竞争。百味来集团和Ebro Foods S.A.等公司利用其广泛的分销网络和已建立的品牌服务主流市场,而Dr. Schär AG和Jovial Foods等专业公司通过专注的产品开发和在无麸质消费者偏好方面的专业知识进行竞争。

市场已从主要服务医疗需求演变为成为主流健康食品类别,既吸引已建立的食品制造商,也吸引针对特定消费者细分市场的新公司。此外,竞争格局以旨在扩大市场存在和实现规模经济的战略合作伙伴关系、并购为特征。例如,2024年8月,Saco Foods收购了Ancient Harvest和Pamela's品牌,这增强了公司的无麸质产品组合并利用共享服务实现增长。

此外,公司正在投资先进的挤压设备和成分处理技术以提高产品质量和生产效率。竞争环境强调研发能力,公司开发专有配方和制造工艺。在市场中的成功取决于公司将产品创新与高效成本管理相结合的能力,因为消费者要求与传统意面相比具有竞争力价格的高质量产品。市场参与者还通过可持续实践和清洁标签成分来区分自己,以满足不断演变的消费者偏好。

无麸质意面行业领导者

Dr. Schar AG

百味来集团

Ebro Foods S.A.

Jovial Foods, Inc.

Eden Foods, Inc.

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2024年11月:Goodles推出了无麸质意面产品线,包括loopdy-loos、lucky penne和twistful thinking等形状。每份含有8克蛋白质和3克纤维。产品使用玉米、糙米、鹰嘴豆和其他植物性成分制造。

- 2024年9月:Quantum Fixes制造了一种低碳水化合物和无麸质的意面产品。这种由抗性木薯淀粉制造的意面,提供了与传统意面相似的质地和口味,不含麸质、谷物或小麦。

- 2024年7月:Giada De Laurentiis发布了无麸质意面产品线,包括五个品种:Taccole Corte、Mezzi Rigatoni、Casarecce、Stelline和Ziti Corti。产品配方包含非转基因玉米粉、非转基因大米粉和水。

- 2024年5月:ZENB扩展了其意面产品组合,推出了100%全黄豌豆制造的产品。该产品每份含有18克蛋白质和11克纤维,同时保持清洁标签标准。

全球无麸质意面市场报告范围

无麸质意面是不使用小麦或其他含麸质成分制成的常规意面,用玉米、大米或土豆粉替代。

无麸质意面市场按成分、产品类型、分销渠道和地理位置细分。基于成分类型,市场细分为大米、玉米、小米和其他成分。按产品类型,市场细分为干制、速食、罐装和冷冻。按形状,市场细分为意大利面条、通心粉、螺旋面、通心粉和其他。按分销渠道,市场细分为超市/大卖场、便利店、在线零售店和其他分销渠道。在地理方面,市场细分为北美、欧洲、亚太、南美、中东和非洲。所有上述细分市场的市场规模都以美元价值形式完成。

| 大米 |

| 玉米 |

| 小米 |

| 其他原料 |

| 干制 |

| 速食 |

| 罐装和冷冻 |

| 意大利面条 |

| 通心粉 |

| 螺旋面 |

| 通心粉 |

| 其他 |

| 超市/大卖场 |

| 便利店 |

| 在线零售店 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按原料类型 | 大米 | |

| 玉米 | ||

| 小米 | ||

| 其他原料 | ||

| 按产品类型 | 干制 | |

| 速食 | ||

| 罐装和冷冻 | ||

| 按形状 | 意大利面条 | |

| 通心粉 | ||

| 螺旋面 | ||

| 通心粉 | ||

| 其他 | ||

| 按分销渠道 | 超市/大卖场 | |

| 便利店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

无麸质意面市场的当前价值是多少?

无麸质意面市场在2025年产生了37.4亿美元,预计到2030年将达到50.5亿美元。

哪个地区占无麸质意面销售的最大份额?

欧洲以2024年全球收入的38.84%领先,得到严格标签法规和高消费者认知的支持。

哪个分销渠道增长最快?

在线零售是增长最快的渠道,以7.10%的复合年增长率推进,因为消费者拥抱电子商务来满足专业饮食需求。

什么成分主导无麸质意面配方?

基于大米的意面仍然占主导地位,2024年占46.55%的份额,因为其中性口味和可靠质地。

页面最后更新于: