膠質母細胞瘤多形性治療市場規模和份額

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.24 十亿美元 |

| 市场规模 (2030) | 4.65 十亿美元 |

| 增长率 (2025 - 2030) | 8.01% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence膠質母細胞瘤多形性治療市場分析

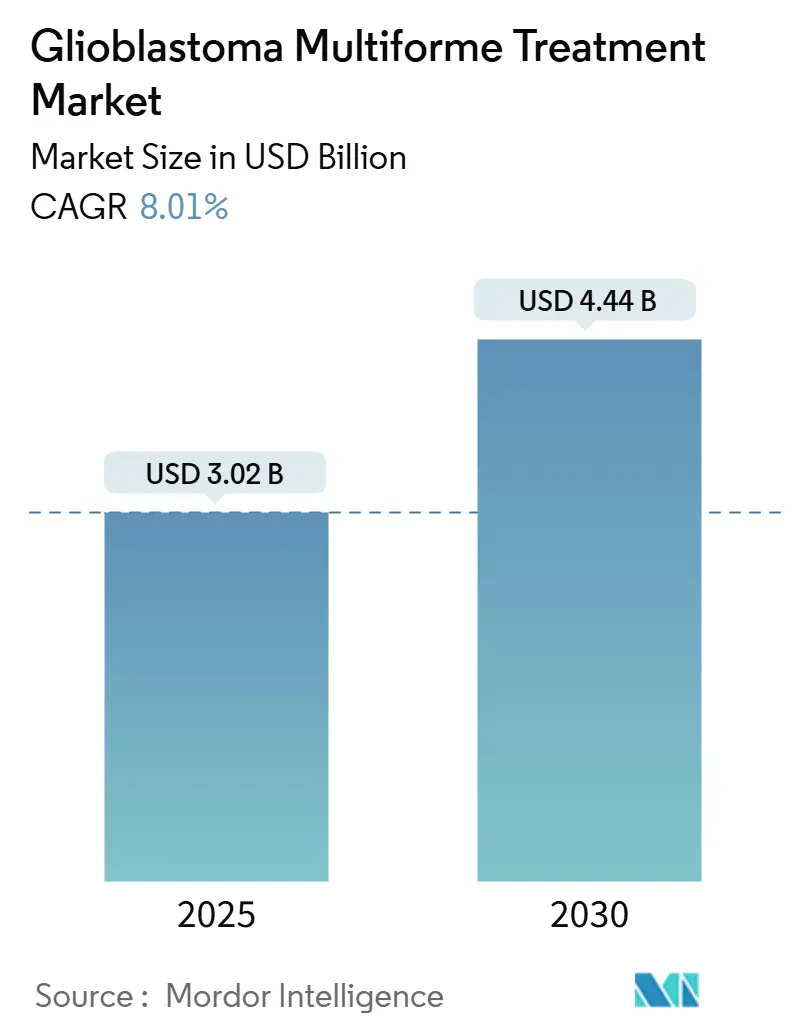

膠質母細胞瘤多形性治療市場在2025年價值30.2億美元,預測到2030年達到44.4億美元,期間複合年增長率為8.01%。延長生存期治療需求增長、腫瘤電場治療(TTFields)設備的快速採用、加速審批的孤兒藥激勵措施,以及針對血腦屏障(BBB)穿透平台的穩定風險投資支撐了這一軌跡。投資也受到數十年來美國食品藥品監督管理局(FDA)首個重大突破的刺激[1]美國食品藥品監督管理局,「FDA腫瘤藥物批准」,fda.gov--vorasidenib用於2級IDH突變神經膠質瘤--這重新建立了對多模式開發策略的信心。與此同時,醫生正轉向聯合治療方案,因為單一療法僅提供增量效益,加強了對綜合設備-藥物方法的需求。正在進行的將TTFields與免疫檢查點抑制結合的臨床試驗說明了開發者如何打算在減輕毒性的同時獲得持久的生存收益。

重要報告要點

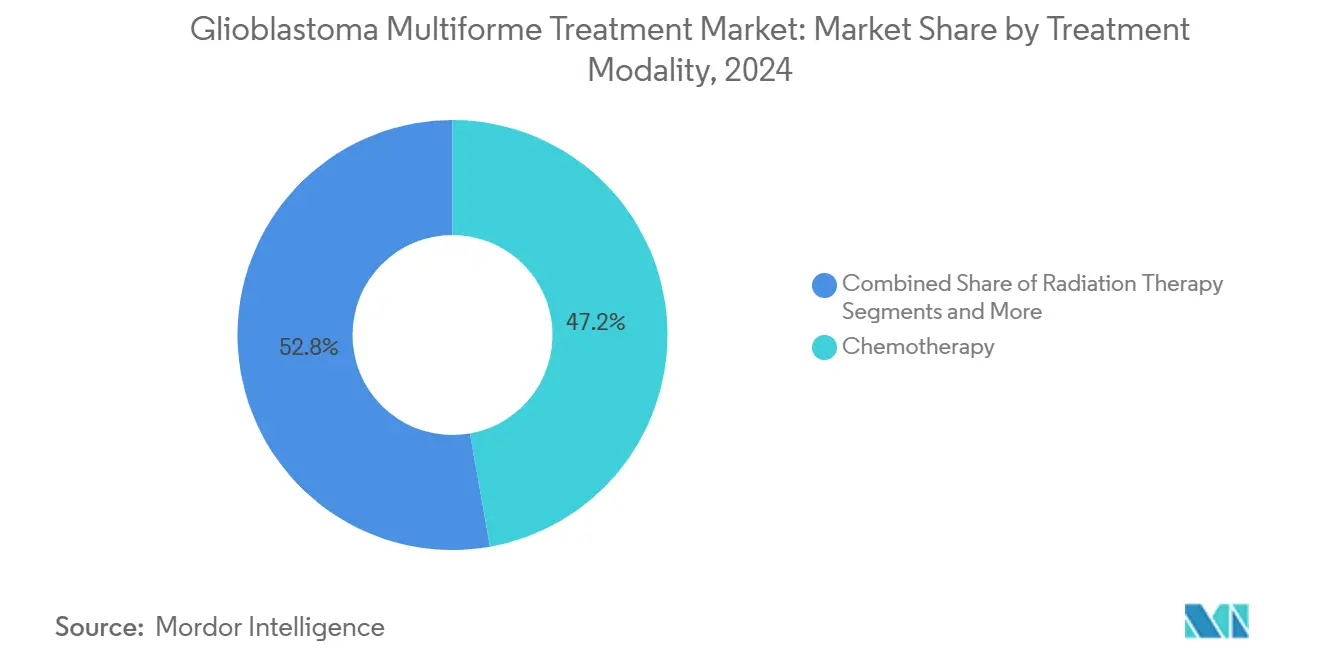

- 按治療方式,化療在2024年以47.21%的收入份額領先,而TTFields治療到2030年以8.89%的複合年增長率擴張。

- 按患者類型,新診斷病例在2024年占膠質母細胞瘤多形性市場份額的68.44%,而復發性疾病治療到2030年以8.78%的複合年增長率推進。

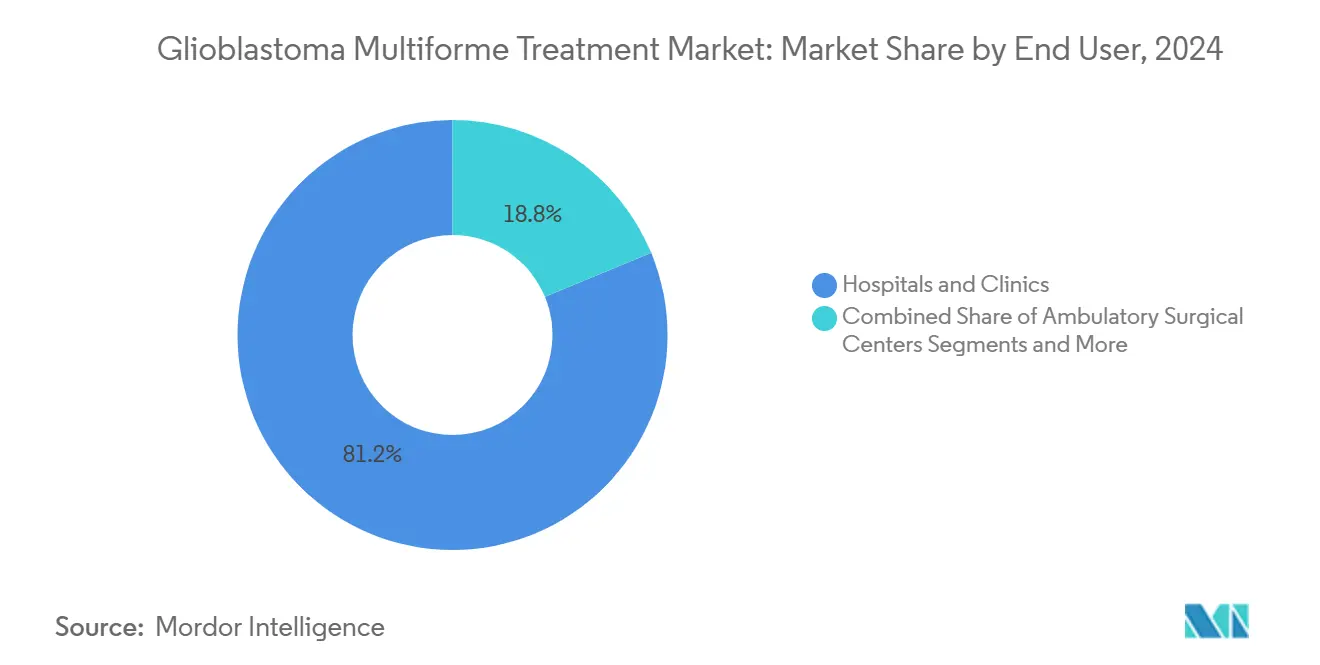

- 按終端用戶,醫院和診所在2024年占據81.24%的份額,隨著門診途徑獲得牽引力,門診手術中心預計以8.93%的複合年增長率增長。

- 按年齡組別,成人在2024年占據67.78%的份額,兒科預計到2030年以8.96%的複合年增長率增長。

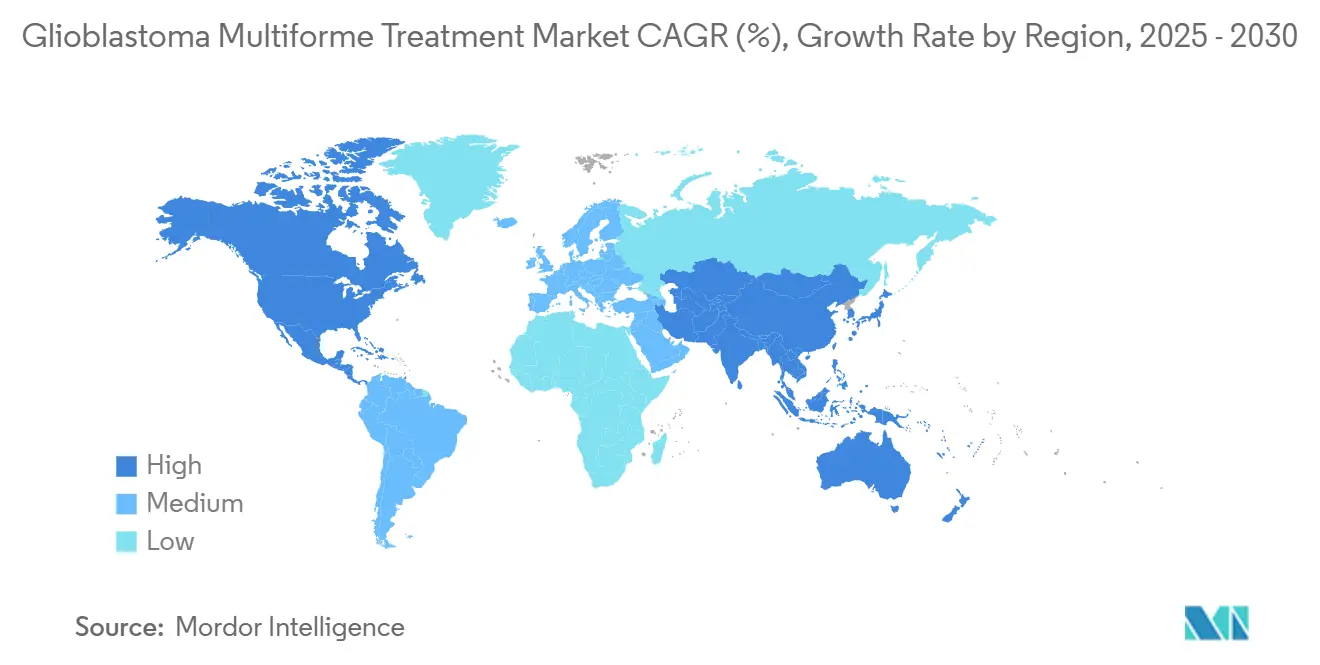

- 按地理區域,北美在2024年保持40.14%的份額,但亞太地區是增長最快的地區,到2030年複合年增長率為9.04%。

全球膠質母細胞瘤多形性治療市場趨勢和洞察

驅動因素影響分析

| 驅動因素 | (~) 對複合年增長率預測的影響百分比 | 地理相關性 | 影響時間線 |

|---|---|---|---|

| 高級別神經膠質瘤發病率上升 | +1.2% | 全球,在北美和歐洲影響最大 | 中期(2-4年) |

| GBM病例的年齡相關上升 | +0.9% | 全球,特別是人口老齡化的發達市場 | 長期(≥4年) |

| R&D管道擴張和孤兒藥激勵措施 | +1.8% | 北美和歐盟監管框架 | 中期(2-4年) |

| 腫瘤電場治療(TTFields)設備採用增長 | +1.5% | 北美,擴展到歐洲和亞太地區 | 短期(≤2年) |

| AI輔助放射基因組學改善早期檢測 | +0.7% | 發達市場的先進醫療系統 | 長期(≥4年) |

| BBB穿透性納米載體風險投資激增 | +1.1% | 全球,集中在生物技術中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高級別神經膠質瘤發病率上升

發病趨勢使膠質母細胞瘤多形性治療市場保持穩固的增長基礎。膠質母細胞瘤已經占全球所有惡性原發性腦腫瘤的近一半,診斷意識的提高使更多患者在疾病過程的早期進入護理途徑。主要學術中心的神經腫瘤科正在擴大規模以滿足這些需求量,為批准的藥物、TTFields設備和相關診斷創造了可預測的需求。更高的病例數也加速了臨床試驗招募,縮短了下一代療法的開發週期。製造商利用更大的可達到人群來證明支持進一步創新的溢價定價策略是合理的。

R&D管道擴張和孤兒藥激勵措施

美國和歐盟法規下的快速通道和孤兒指定減少了成本和上市時間,將膠質母細胞瘤從歷史上缺乏吸引力的利基市場轉變為商業優先項目。FDA對ERAS-801用於惡性神經膠質瘤的孤兒批准以及vorasidenib的快速審批途徑表明,當未滿足需求較高時,監管機構願意接受替代終點。此類指定後的排他性期為公司提供收入保護,抵消與小患者群體相關的風險。該環境正在催化跨境許可交易和大型製藥公司收購,例如默克收購Modifi Biosciences,針對克服替莫唑胺耐藥性[2]默克公司「Modifi Biosciences被默克收購」,merck.com。

腫瘤電場治療(TTFields)設備採用增長

TTFields治療是一種基於物理學的治療方式,可中斷有絲分裂而無全身毒性。美國報銷覆蓋範圍現在跨越600多個癌症中心,使醫生能夠快速採用。臨床數據顯示與化療相當的生存率但副作用較少,這種特點對老年患者和關心住院費用的付款方具有吸引力。該系統的家用設計支持門診管理,減少對住院資源的壓力,並為製造商創造經常性消耗品收入流。隨著衛生機構審查批准後提交的真實世界證據包,歐洲和日本的勢頭正在上升。

BBB穿透性納米載體風險投資激增

穿越BBB仍然是該領域的核心藥理學挑戰。風險投資者正在將資本引向為深部腦部給藥設計的納米粒子、外泌體和放射性藥物平台。禮來與Radionetics的1.4億美元預付聯盟凸顯了大型製藥公司相信給藥突破可能釋放現有藥物類別潛在療效的信念。獲得這些資金幫助小型創新者將IND階段候選藥物推進到中期試驗,豐富管道並擴大未來治療方案的聯合治療選擇。

限制因素影響分析

| 限制因素 | (~) 對複合年增長率預測的影響百分比 | 地理相關性 | 影響時間線 |

|---|---|---|---|

| 新型設備嚴格的報銷障礙 | -1.3% | 全球,特別是在成本意識強的醫療系統 | 短期(≤2年) |

| 高治療費用負擔和中低收入國家有限的成本效益 | -0.8% | 中低收入國家,新興市場 | 中期(2-4年) |

| 替莫唑胺耐藥性和MGMT異質性 | -1.1% | 跨所有市場的全球臨床挑戰 | 長期(≥4年) |

| TTFields治療的低真實世界依從性 | -0.6% | TTFields採用的市場,主要是發達國家 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

新型設備嚴格的報銷障礙

衛生技術評估機構越來越多地要求真實世界成本效益證據才給予覆蓋。對於TTFields,付款方通常要求上市後研究顯示住院和不良事件管理費用的減少。監管審批和最終報銷決定之間12-24個月的延遲延長了收入路徑,考驗設備公司的流動性。將財務風險轉移給製造商的基於結果的合同在歐洲正成為標準,提高了較小進入者的門檻。

替莫唑胺耐藥性和MGMT異質性

約半數膠質母細胞瘤患者存在MGMT啟動子活性,使替莫唑胺效果降低,破壞許多當前治療方案的藥物骨幹。分子異質性使試驗設計複雜化,迫使開發者對研究進行分層,增加費用。耐藥性也縮短無進展間隔,使患者快速進入復發階段,而該階段的治療選擇仍然有限。因此臨床界正密切關注新興的MGMT靶向藥物,但在新標準出現之前,這種生物學屏障將抑制結果收益。

細分市場分析

按治療方式:設備驅動轉變加速

化療在2024年產生47.21%的總收入,因為通用替莫唑胺繼續作為一線方案的支柱。TTFields治療到2030年8.89%的複合年增長率表明臨床醫師對避免全身副作用的設備中心方法信心加速。放射治療,包括質子技術,對局部控制仍然至關重要,而不斷增長的「其他」籃子包含疫苗、放射性藥物和免疫治療組合,正在進行中期試驗。市場參與者越來越多地綑綁治療方式:Novocure和MSD正在註冊研究中評估TTFields加pembrolizumab,反映出多模式攻擊對持久生存是必要的共識。

治療組合轉變影響供應鏈和報銷模式。TTFields系統創造訂閱式消耗品需求,不同於一次性藥物輸注。隨著新組合達到批准,臨床途徑將具有順序或並發治療方案,增加複雜性但擴大可達到的支出。證明設備與藥物成本效益整合的開發者將獲得超額份額。

备注: 購買報告後可獲得所有單獨細分市場的細分份額

按患者類型:復發細分催化創新

新診斷病例在2024年以68.44%的收入占主導地位,受到更大的發病人群和接受的Stupp方案採用的推動。然而復發細分到2030年8.78%的複合年增長率說明創新前沿所在。Alpha DaRT的FDA支持的鐳-224治療試驗試驗和RRx-001聯合方案是挽救性環境中積極實驗的早期例子。

對復發的關注鼓勵更小的適應性研究設計,縮短時間線並降低資本要求。這些特點吸引生物技術風險投資和大型製藥公司期權交易,如默克收購Modifi Biosciences以應對替莫唑胺耐藥性所示。這裡的成功可能通過組合擴展波及到一線標準,關閉復發和新診斷護理算法之間的循環。

按終端用戶:門診護理重塑服務提供

醫院和診所在2024年占據81.24%的支出,由於膠質母細胞瘤管理的多學科性質。然而,隨著微創切除術和當日出院方案的普及,門診手術中心預計以8.93%的複合年增長率增長。便攜式TTFields系統進一步實現基於家庭的治療細分,降低住院佔用率並與基於價值的採購激勵措施保持一致。

這種轉變要求技術開發者設計適合社區環境的產品,由指導治療依從性的遠程腫瘤學平台支持。將輸液和監測轉移到門診套件的衛生系統將實現成本節約和吞吐量收益,加強向分散化神經腫瘤護理的趨勢。

备注: 購買報告後可獲得所有單獨細分市場的細分份額

按年齡組別:兒科管道加速

成人在2024年占收入的67.78%,但兒科治療到2030年以8.96%的複合年增長率擴張,受到針對GD2、B7-H3和IL-13Rα2抗原的CAR-T項目刺激。孤兒藥激勵措施和兒科研究計劃延長排他性,改善商業可行性。

在年齡譜的另一端,老年管理強調耐受性;TTFields產生較少的全身毒性,使其在該群體中具有吸引力。年齡定制的治療方案和給藥時間表正在發展,由揭示兒科、成人和老年腫瘤之間生物學區別的分子分析指導。

地理分析

北美占收入的40.14%,因為醫療保險和私人保險報銷TTFields和最新的化療藥物,而600多個臨床中心提供試驗基礎設施。監管清晰度和孤兒藥效益鼓勵管道資產的快速推出,該地區密集的風險投資生態系統為早期創新提供資金。綜合神經腫瘤項目結合手術、放射、設備和藥物試驗,將美國定位為新治療推出的參考市場。

歐洲代表第二大地區機會,但採用需要嚴格衛生技術評估的成本效益閾值。德國已率先為難治性癌症樹突狀細胞治療報銷,表明對溢價干預的選擇性開放。歐洲藥品管理局的集中程序加快營銷授權,但報銷仍然是國家特定的,延長了廣泛採用的時間。開發者必須導航將付款與生存或生活質量指標保持一致的基於結果的協議。

亞太地區是增長最快的地區,複合年增長率為9.04%。政府正在投資精準醫學基礎設施,主要腫瘤醫院正在為先進神經外科裝備手術套件。日本的全民覆蓋系統在國內臨床數據顯示效益時越來越多地資助高成本治療,中國的集中化基於數量的採購倡議開始包括神經腫瘤設備。本地製造商正進入TTFields和納米粒子領域,從而推動競爭定價和更廣泛的接入。跨國公司與地區合同研究組織合作進行適應性試驗,在關鍵亞洲市場加快批准。

競爭格局

競爭跨越多元化製藥公司、純設備製造商和風險投資支持的生物技術公司。進入壁壘源於試驗設計複雜性和監管證據閾值,而非規模製造經濟。Novocure仍然是TTFields領導者,正在利用組合研究防禦性擴展其平台,最近開始與pembrolizumab的註冊項目[3]Novocure投資者關係,「與MSD的戰略合作」,novocure.com。大型製藥公司關注控制替莫唑胺耐藥性的分子靶點,如默克的Modifi收購和禮來與Radionetics的放射性藥物聯盟所示。

如Alpha Tau Medical和推進BBB穿透性納米粒子的公司等生物技術進入者擴大治療方式多樣性,通常將資產與精煉患者選擇的伴隨診斷配對。戰略合作占主導地位,使設備開發者能夠接觸免疫治療管道,藥物製造商獲得給藥平台。真實世界證據生成是競爭差異化因素;發表穩健上市後成本效用數據的公司獲得更快的報銷批准,在競爭對手之前擴大安裝基礎或處方量。

展望未來,市場領導地位將由三個領域的成功決定:跨BBB給藥、適應性免疫治療組合和衛生經濟學驗證。協調所有三者的公司將在膠質母細胞瘤多形性治療市場中鞏固持久地位。

膠質母細胞瘤多形性治療行業領導者

Arbor Pharmaceuticals, LLC

F. Hoffmann-La Roche Ltd

Merck & Co. Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

- *免责声明:主要玩家排序不分先后

近期行業發展

- 2025年1月:Novocure獲得FDA批准其用於成人膠質母細胞瘤患者Optune Gio的Head Flexible Electrode換能器陣列。

- 2024年10月:默克以3000萬美元預付款收購Modifi Biosciences,里程碑付款高達13億美元,開發MOD-246對抗替莫唑胺耐藥性。

- 2024年10月:Alpha Tau Medical進入FDA TAP試點項目,加快Alpha DaRT對復發性膠質母細胞瘤的接入。

- 2024年7月:禮來支付1.4億美元預付款與Radionetics Oncology就GPCR靶向放射性藥物合作,保留以10億美元收購該公司的期權。

全球膠質母細胞瘤多形性治療市場報告範圍

膠質母細胞瘤多形性(GBM),也稱為膠質母細胞瘤,是最常見的惡性腦腫瘤類型。腦腫瘤源於腦中癌細胞的異常增長。膠質母細胞瘤多形性治療市場按治療(化療、放射治療和其他治療)、終端用戶(醫院/診所和門診手術中心)和地理(北美、歐洲、亞太地區、中東和非洲、南美洲)進行細分。市場報告還涵蓋全球主要地區17個不同國家的估計市場規模和趨勢。報告為上述細分市場提供價值(美元)。

| 化療 |

| 放射治療 |

| 腫瘤電場治療 |

| 其他 |

| 新診斷GBM |

| 復發性GBM |

| 醫院和診所 |

| 門診手術中心 |

| 其他 |

| 成人 |

| 兒科 |

| 老年 |

| 北美 | 美國 |

| 加拿大 | |

| 墨西哥 | |

| 歐洲 | 德國 |

| 英國 | |

| 法國 | |

| 意大利 | |

| 西班牙 | |

| 歐洲其他地區 | |

| 亞太地區 | 中國 |

| 日本 | |

| 印度 | |

| 澳大利亞 | |

| 韓國 | |

| 亞太地區其他地區 | |

| 中東和非洲 | 海合會 |

| 南非 | |

| 中東和非洲其他地區 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地區 |

| 按治療方式 | 化療 | |

| 放射治療 | ||

| 腫瘤電場治療 | ||

| 其他 | ||

| 按患者類型 | 新診斷GBM | |

| 復發性GBM | ||

| 按終端用戶 | 醫院和診所 | |

| 門診手術中心 | ||

| 其他 | ||

| 按年齡組別 | 成人 | |

| 兒科 | ||

| 老年 | ||

| 按地理 | 北美 | 美國 |

| 加拿大 | ||

| 墨西哥 | ||

| 歐洲 | 德國 | |

| 英國 | ||

| 法國 | ||

| 意大利 | ||

| 西班牙 | ||

| 歐洲其他地區 | ||

| 亞太地區 | 中國 | |

| 日本 | ||

| 印度 | ||

| 澳大利亞 | ||

| 韓國 | ||

| 亞太地區其他地區 | ||

| 中東和非洲 | 海合會 | |

| 南非 | ||

| 中東和非洲其他地區 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地區 | ||

報告中回答的關鍵問題

膠質母細胞瘤多形性治療市場的當前規模是多少?

市場在2025年價值30.2億美元,預計到2030年達到44.4億美元。

哪種治療方式增長最快?

腫瘤電場治療是增長最快的治療方式,到2030年複合年增長率為8.89%。

為什麼北美是最大的地區市場?

北美受益於對新型設備的廣泛報銷覆蓋、建立的臨床試驗網絡,以及加速產品推出的清晰孤兒藥激勵措施。

是什麼推動了對BBB穿透技術的投資?

血腦屏障限制了藥物療效;解決這一挑戰提供了重大的臨床和商業上升潛力,促使了如禮來與Radionetics1.4億美元合作等交易。

報銷障礙如何影響新設備?

付款方越來越多地要求基於結果的證據,可能將覆蓋決定延遲多達兩年,迫使設備公司資助廣泛的上市後研究。

哪個患者細分吸引最多創新?

復發性膠質母細胞瘤治療吸引了激烈的R&D關注,因為當前選擇提供有限的效益,監管途徑可能比新診斷疾病更短。

页面最后更新于: