成人恶性胶质瘤治疗药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

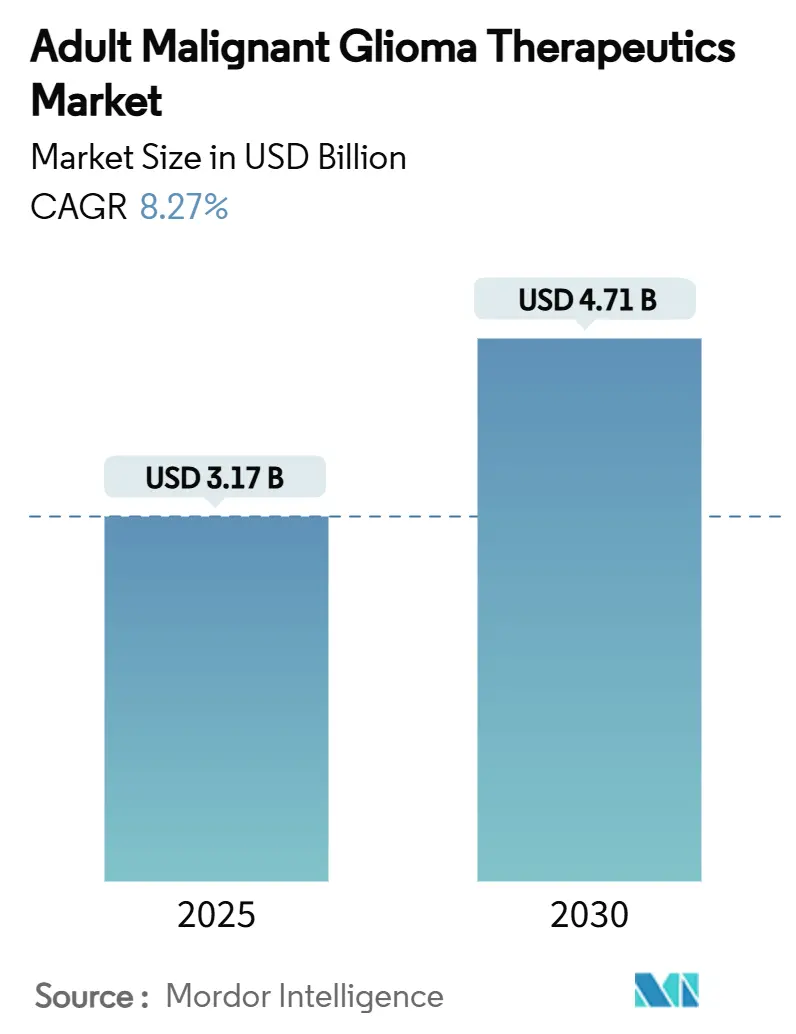

| 市场规模 (2025) | 3.17 十亿美元 |

| 市场规模 (2030) | 4.71 十亿美元 |

| 增长率 (2025 - 2030) | 8.27% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研瞻产业研究院成人恶性胶质瘤治疗药物市场分析

成人恶性胶质瘤治疗药物市场规模预计在2025年为31.7亿美元,预计到2030年达到47.1亿美元,在预测期(2025-2030)内的复合年增长率为8.27%。

管线势头源于FDA的快速通道和突破性项目,这些项目缩短了LP-184等首创资产的审查时间,以及改善肿瘤特征描述和治疗匹配的AI驱动诊断工具。风险投资继续流入精准平台,而大型制药公司整合靶向产品组合以抵消替莫唑胺耐药性和血脑屏障递送挑战。在区域层面,北美通过报销支持推动商业化采用,而亚太地区医院网络扩张和监管协调正在催化下一轮需求浪潮。平行增长机会出现在基于设备的模式中,如肿瘤治疗电场(TTFields)、贝伐珠单抗生物类似药上市,以及在早期研究中显示良好稳定疾病率的细胞疗法。

关键报告要点

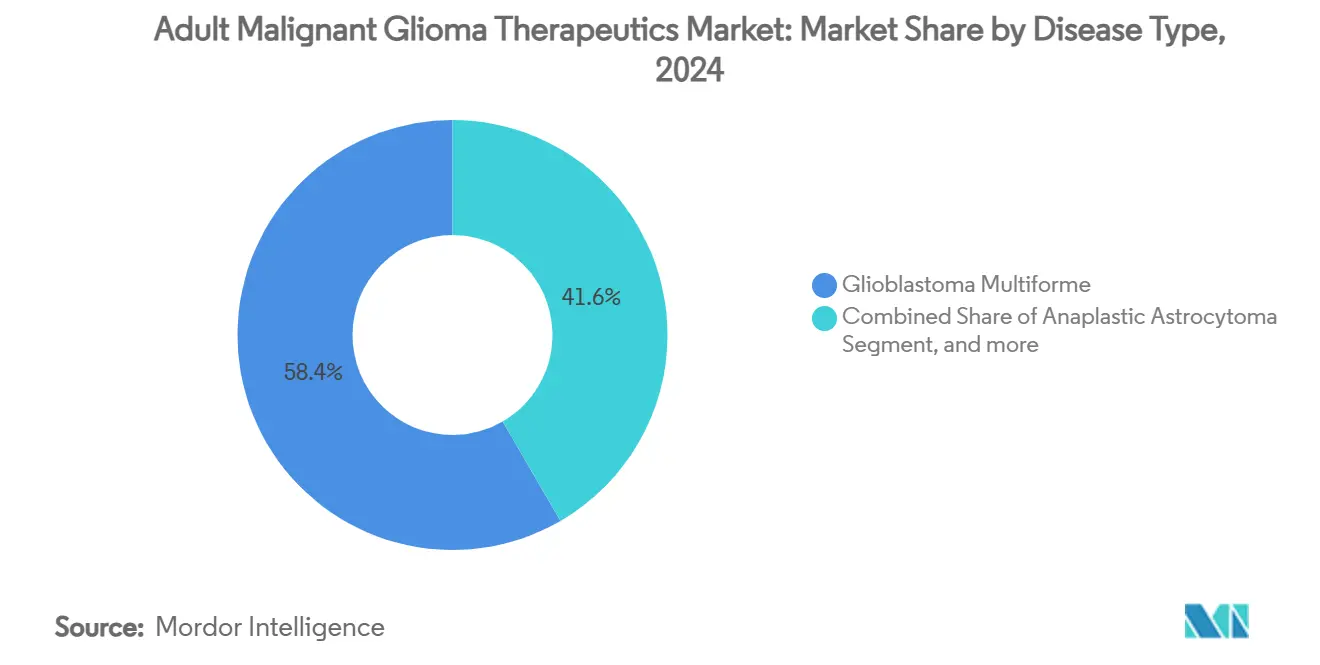

- 按疾病类型,胶质母细胞瘤在2024年占成人恶性胶质瘤治疗药物市场份额的58.38%,而间变性少突胶质细胞瘤预计在2030年前实现最快的9.41%复合年增长率。

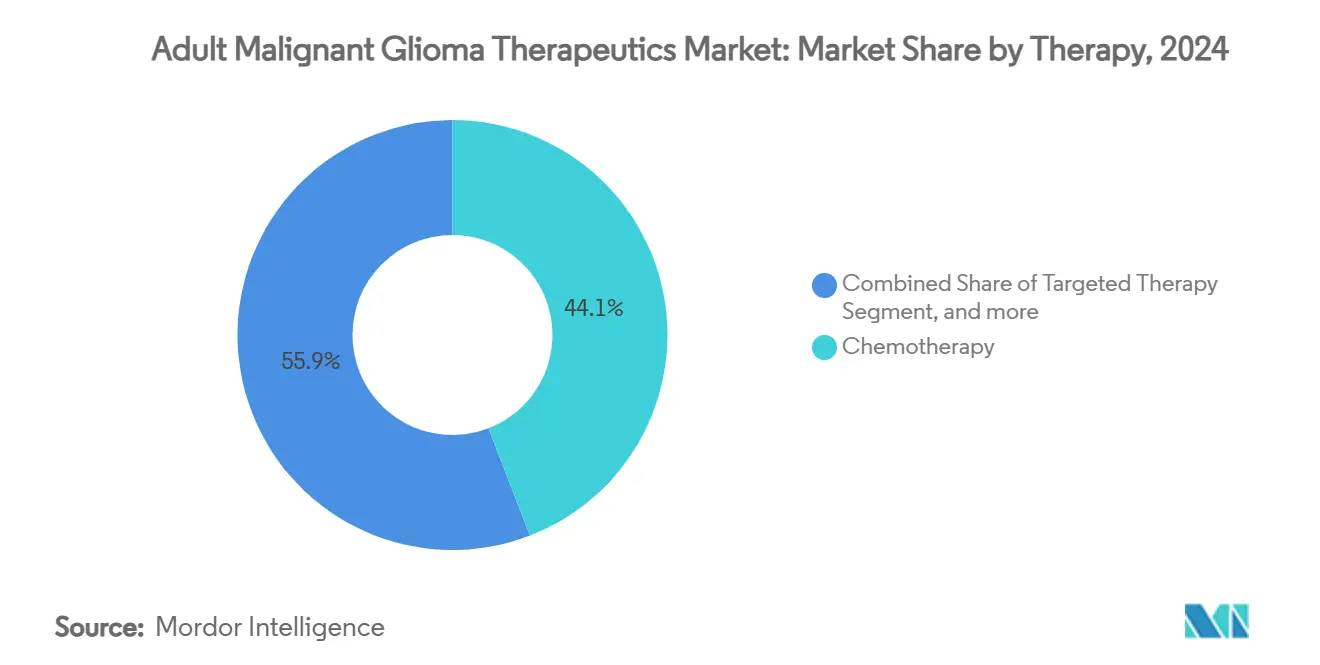

- 按治疗方式,化疗在2024年占成人恶性胶质瘤治疗药物市场规模的44.13%,而免疫治疗在2025-2030年期间以12.69%的复合年增长率领先增长。

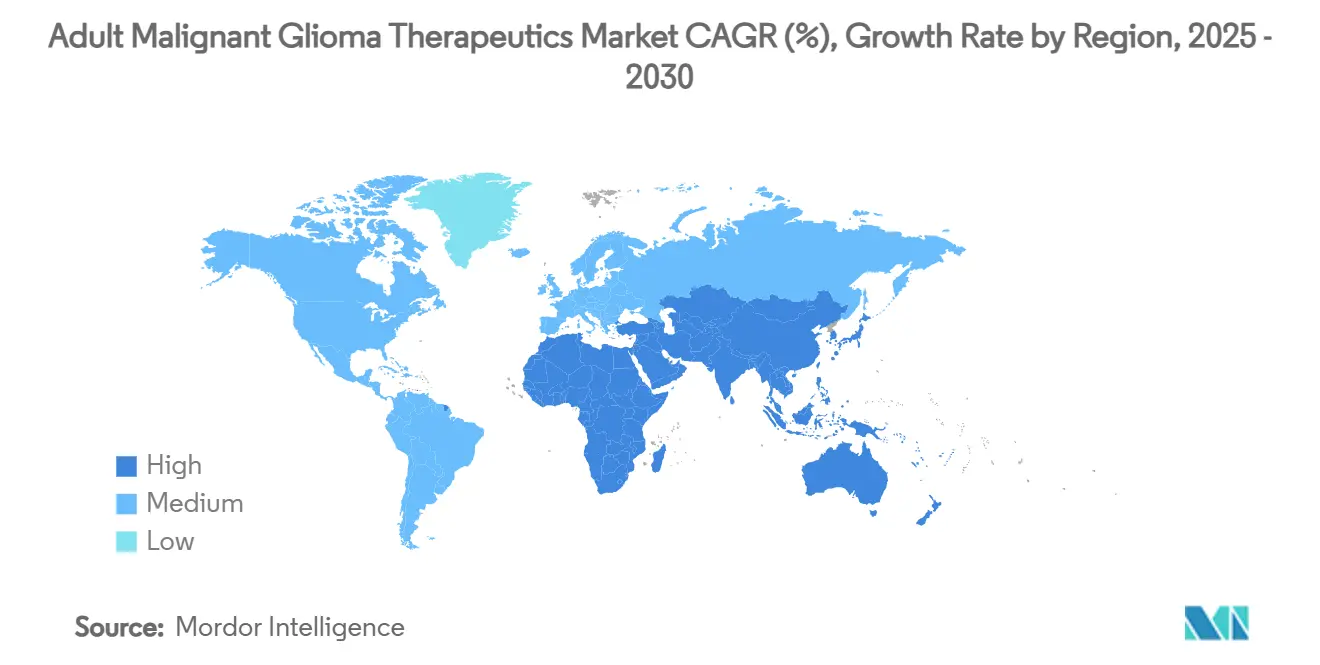

- 按地理区域,北美在2024年保持成人恶性胶质瘤治疗药物市场41.84%的份额;亚太地区定位为增长最快的地区,到2030年的复合年增长率为11.92%。

全球成人恶性胶质瘤治疗药物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 恶性胶质瘤发病率上升 | +1.8% | 全球,北美和欧洲发病率较高 | 长期(≥4年) |

| 持续的公共部门研发资金 | +1.2% | 北美和欧盟为主,溢出到亚太地区 | 中期(2-4年) |

| 快速通道和突破性认定 | +1.5% | 全球,FDA主导,EMA协调 | 短期(≤2年) |

| AI辅助早期诊断和治疗计划 | +0.9% | 北美和亚太地区核心,扩展到欧盟 | 中期(2-4年) |

| 风险投资涌入BNCT平台 | +0.7% | 全球,集中在生物技术中心 | 长期(≥4年) |

| 贝伐珠单抗生物类似药的可获得性 | +0.4% | 全球,在价格敏感市场最强 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

恶性胶质瘤发病率上升

流行病学预测显示,到2040年亚洲胶质瘤病例将跃升39.3%,从根本上将成人恶性胶质瘤治疗药物市场转向新兴经济体。[1]Clinical Trials Arena, "Asia's Glioma Incidence Forecast to Rise 39.3% by 2040," clinicaltrialsarena.com 改善的影像基础设施现在能更早发现肿瘤,将以前未记录的患者加入国家登记册。年轻的亚洲队列也表现出更高的治疗耐受性,鼓励本地化临床试验和区域特定的方案调整。来自中国领先中心的生存率已经超过许多西方基准,暗示潜在的生物学或护理路径差异。因此,药物开发商增加在中国、印度和韩国的试验足迹,以在遗传多样化人群中验证分子靶向方案。

持续的公共部门研发资金

成人恶性胶质瘤治疗药物市场受益于抵消早期阶段风险的政府支出。加州再生医学研究所已向UCSF的CAR-T胶质母细胞瘤项目拨款1100万美元,补充了针对脑癌的NIH和国防部预算项目。[2]UCSF News Team, "CIRM Awards USD 11 Million for CAR-T Glioblastoma Trial," ucsfmedconnection.org 欧洲通过地平线欧洲资助项目反映了这一轨迹,该项目支撑LEGATO研究,在11个国家的43个站点招募411名患者。公共联合资助超越直接资助,包括税收激励和学术产业孵化器,从而降低synNotch细胞治疗和纳米颗粒递送载体等首创概念的资本壁垒。

新型设备的快速通道和突破性认定

监管机构已认识到标准12-15个月中位生存期需要紧急改革,转化为史无前例地使用快速审批途径。FDA已向TTFields授予脑转移瘤的突破性器械认定,并同时快速跟踪CAN-3110、TLX101-CDx和其他资产。[3]Novocure, "FDA Grants Breakthrough Device Designation for TTFields," novocure.com EMA参与轨道项目实现协调档案审查,将欧洲-美国上市差距压缩至几个月而非几年。加速项目还解锁滚动提交和增加监管机构反馈,让小型生物技术公司更有效地分配资源。在商业上,与罕见儿科扩展相关的优先审查凭证提供额外的货币化选择,加强成人恶性胶质瘤治疗药物市场的创新速度。

AI辅助早期诊断和治疗规划

机器学习系统现在将放射学、基因组学和术中数据转化为可操作的指导。FastGlioma软件在手术中提供实时肿瘤分割,而DeepGlioma算法提供IDH突变概率评分,为即时治疗决策提供信息。预测模型预测替莫唑胺和CAR-T候选药物的个体反应曲线,改善试验分层和资源分配。整合AI工作流程的医院报告诊断到治疗周期更短,推动更好的无进展结果,这在付款人评估中产生连锁反应。将AI驱动决策支持与药物或设备组合捆绑的供应商在临床团队要求一站式解决方案时获得竞争优势。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低晚期试验成功率 | -1.4% | 全球,特别影响生物技术行业 | 中期(2-4年) |

| 替莫唑胺耐药性快速出现 | -0.8% | 全球,在复发病例中最为明显 | 短期(≤2年) |

| 硼-10同位素供应链瓶颈 | -0.6% | 全球,集中在BNCT开发地区 | 长期(≥4年) |

| 肿瘤学研发资本转移到其他地方 | -0.9% | 北美和欧洲,全球溢出效应 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

低晚期试验成功率

3期胶质母细胞瘤项目的成功率仍低于5%,削弱投资者信心并推高资本需求。因此,成人恶性胶质瘤治疗药物市场见证投资组合多样化,公司在高风险CNS资产与实体瘤专营权之间取得平衡。失败通常源于脱靶毒性、血脑屏障渗透不足或对照组表现优异。每次挫败可能冲销5亿美元的沉没成本,推动分担财务风险的合作伙伴关系。风险投资团体通过插入严格的基于里程碑的分期融资做出反应,延长较小参与者的时间线。

替莫唑胺耐药性快速出现

在治疗开始后6-12个月内,MGMT启动子去甲基化样簇触发许多胶质母细胞瘤患者的临床复发。肿瘤学家随后转向贝伐珠单抗、TTFields或标签外检查点抑制剂,但持久反应仍然难以捉摸。因此,成人恶性胶质瘤治疗药物市场加速投资克服耐药性的策略,如PARP抑制剂组合和聚合物包封替莫唑胺制剂。监管机构要求优效性的强有力证据,增加试验复杂性并延长数据收集。

细分分析

按疾病类型:分子精准重新排列治疗优先级

胶质母细胞瘤在2024年以58.38%的成人恶性胶质瘤治疗药物市场份额领先,这一水平引导赞助商关注血脑屏障渗透化学和适应性试验设计。间变性少突胶质细胞瘤在沃拉西尼等IDH靶向突破的帮助下,正以9.41%的复合年增长率增长到2030年,有望提高其对成人恶性胶质瘤治疗药物市场规模的绝对贡献。间变性星形细胞瘤获得联合方案的稳定资助,而间变性少突星形细胞瘤受益于精确的WHO重新分类,将患者引导到突变特异性方案中。

沃拉西尼的成功,其中位无进展生存期为27.7个月,对比安慰剂的11.1个月,说明基因型指导设计如何优于组织学中心方法。随着面板测序成为常规,开发商可以将小分子库与明确定义的亚群匹配,提高试验统计功效并促进条件批准。因此,成人恶性胶质瘤治疗药物市场转向更小、更快的研究,将资本效率引导向高反应队列。

备注: 购买报告后可获得所有单个细分市场的细分份额

按治疗方式:下一波模式加剧竞争动荡

化疗在2024年保持成人恶性胶质瘤治疗药物市场规模的44.13%,反映了替莫唑胺在新诊断病例中的根深蒂固使用。免疫治疗在早期CAR-T和PD-1组合信号的推动下,以12.69%的复合年增长率扩张,一旦注册试验成熟,威胁捕获有意义的份额。基于设备的方法如TTFields通过标签扩展和付款人采用继续增长,而基因和细胞治疗从小基数快速推进。

检查点抑制剂和CAR-T平台现在主导会议摘要,表明管线从单药细胞毒性转向。成人恶性胶质瘤治疗药物市场通过将TTFields电场破坏与免疫激活或DNA修复抑制混合的合作研究做出反应。生物类似药贝伐珠单抗的价格灵活性通过释放医院预算用于高级新药进一步加剧竞争,提高后续化疗进入者的壁垒。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美在2024年贡献了成人恶性胶质瘤治疗药物市场规模的41.84%,得益于强大的报销计划、NCI指定试验网络和高诊断率的支持。美国在快速通道认定方面领先,使沃拉西尼等产品能够在关键数据到批准的一年内完成。加拿大整合省级健康技术评估,一旦加拿大卫生部决定与FDA先例保持一致,就加快报销。

亚太地区是增长最快的战场,复合年增长率为11.92%,增加现代放疗套件并加速中国、日本和韩国中心纳入全球方案。北京和上海大型三级医院报告的优异生存指标引发了比较效果合作,以解码方案差异。ASEAN相互承认安排下的协调规则进一步减少基于设备治疗的障碍,将该地区定位为容量和创新中心。

欧洲在EMA的轨道项目缩短市场进入差距的推动下表现出稳定势头。德国、法国和英国主导试验启动,而南欧和东欧国家受益于泛区域伦理审查一致性。地平线欧洲资助为LEGATO等多国数据集提供资金,加强研究者发起的证据生成,直接反馈到NICE和G-BA决定中。因此,成人恶性胶质瘤治疗药物市场享受大陆范围的平台协调,改善关键入组的赞助商投资回报率。

竞争格局

成人恶性胶质瘤治疗药物市场适度集中,顶级公司控制有意义的收入,但为利用利基分子靶点的灵活生物技术公司留出空间。大制药公司通过收购和建设策略加强管线;爵士制药9.35亿美元收购Chimerix获得多达维酮强调对H3 K27M突变资产的兴趣。Novocure在成人和儿科适应症的TTFields中保持先发优势,与MSD合作探索检查点协同作用。

随着血脑屏障递送化学仍然是普遍障碍,战略联盟正在激增。拥有脂质体、聚合物偶联物或聚焦超声平台的生物技术公司越来越多地许可技术而不是推进全周期开发。围绕CAR-T工程和新抗原个性化的知识产权争夺加剧,促使交叉许可以避免全球相互阻塞。

随着生物类似药对传统单克隆抗体施压,定价动态在演变,而孤儿药独占权维持突变特异性治疗的溢价定位。因此,公司嵌入将付款与现实世界结果挂钩的基于价值的报销模式,将经济激励与临床终点对齐。这种转变加强了对跟踪无进展生存期和生活质量指标的AI分析的需求,几乎实时进行。

成人恶性胶质瘤治疗药物行业领导者

-

默克公司

-

百时美施贵宝公司

-

罗氏公司

-

Bio-Rad实验室

-

Azurity制药公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:FDA批准Biocon Biologics的Jobevne(bevacizumab-nwgd)生物类似药用于包括复发性胶质母细胞瘤在内的多种癌症适应症,扩大可负担治疗获取并加剧生物类似药竞争。

- 2025年2月:FDA授予多达维酮针对H3K27M突变弥漫性胶质瘤的优先审查,PDUFA日期为2025年8月18日,代表此罕见儿科适应症的潜在首次批准。

- 2024年8月:FDA批准Servier的沃拉西尼(Voranigo)作为2级IDH突变胶质瘤的首个靶向治疗,为分子定义的患者群体建立新的治疗标准。

全球成人恶性胶质瘤治疗药物市场报告范围

根据报告范围,恶性脑肿瘤深深打击接受和传达诊断的人们的心理。恶性胶质瘤是原发性脑肿瘤最常见的亚型,是侵袭性、高度浸润性和神经破坏性肿瘤,被认为是人类最致命的癌症之一。成人恶性胶质瘤治疗药物市场按疾病类型(胶质母细胞瘤、间变性星形细胞瘤、间变性少突胶质细胞瘤、间变性少突星形细胞瘤和其他疾病类型)、治疗方式(化疗、靶向药物治疗和放射治疗)和地理区域(北美、欧洲、亚太地区、中东和非洲、南美)进行细分。报告为上述细分市场提供价值(百万美元)。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 胶质母细胞瘤 |

| 间变性星形细胞瘤 |

| 间变性少突胶质细胞瘤 |

| 间变性少突星形细胞瘤 |

| 其他高级胶质瘤 |

| 化疗 | 替莫唑胺 |

| 洛莫司汀 | |

| 卡莫司汀 | |

| 贝伐珠单抗 | |

| 其他烷化剂 | |

| 靶向治疗 | EGFR抑制剂 |

| VEGF/VEGFR抑制剂 | |

| IDH抑制剂 | |

| 免疫治疗 | 检查点抑制剂 |

| CAR-T/NK细胞治疗 | |

| 溶瘤病毒 | |

| 基于设备的治疗 | |

| 放射治疗 | |

| 基因和细胞治疗 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按疾病类型 | 胶质母细胞瘤 | |

| 间变性星形细胞瘤 | ||

| 间变性少突胶质细胞瘤 | ||

| 间变性少突星形细胞瘤 | ||

| 其他高级胶质瘤 | ||

| 按治疗方式 | 化疗 | 替莫唑胺 |

| 洛莫司汀 | ||

| 卡莫司汀 | ||

| 贝伐珠单抗 | ||

| 其他烷化剂 | ||

| 靶向治疗 | EGFR抑制剂 | |

| VEGF/VEGFR抑制剂 | ||

| IDH抑制剂 | ||

| 免疫治疗 | 检查点抑制剂 | |

| CAR-T/NK细胞治疗 | ||

| 溶瘤病毒 | ||

| 基于设备的治疗 | ||

| 放射治疗 | ||

| 基因和细胞治疗 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

2025年全球成人恶性胶质瘤治疗药物支出有多大?

2025年全球支出为31.7亿美元。

到2030年该细分市场预计的复合年增长率是多少?

预测显示8.27%的复合年增长率,将收入提升到2030年的47.1亿美元。

目前哪种治疗方法产生最高收入?

化疗以44.13%的份额领先,这归因于替莫唑胺的根深蒂固使用。

哪种疾病亚型扩张最快?

间变性少突胶质细胞瘤在沃拉西尼等IDH靶向突破的支持下以9.41%的复合年增长率推进。

哪个地区在治疗药物采用方面增长最快?

亚太地区记录最高速度,随着临床基础设施和监管协调改善,以11.92%的复合年增长率上升。

加速免疫治疗选择采用的主要因素是什么?

显示50%稳定疾病率的早期CAR-T研究鼓励临床医生将免疫治疗加入治疗计划。

页面最后更新于: