癌症支持性治疗药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

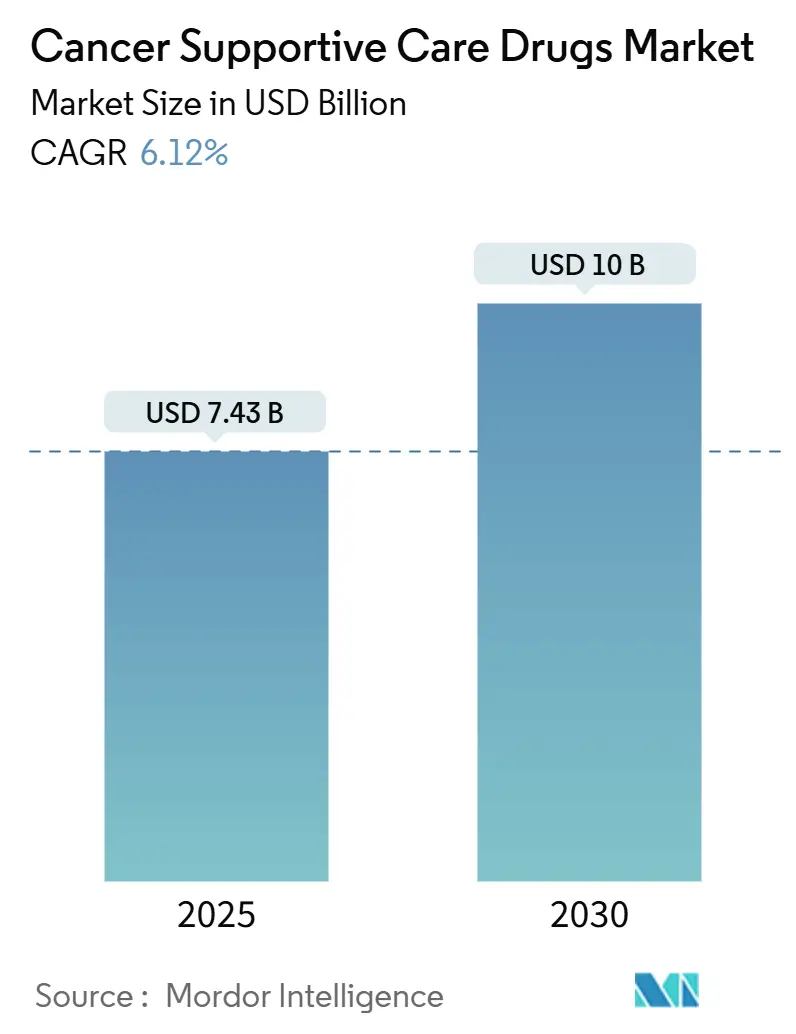

| 市场规模 (2025) | 7.43 十亿美元 |

| 市场规模 (2030) | 10 十亿美元 |

| 增长率 (2025 - 2030) | 6.12% CAGR |

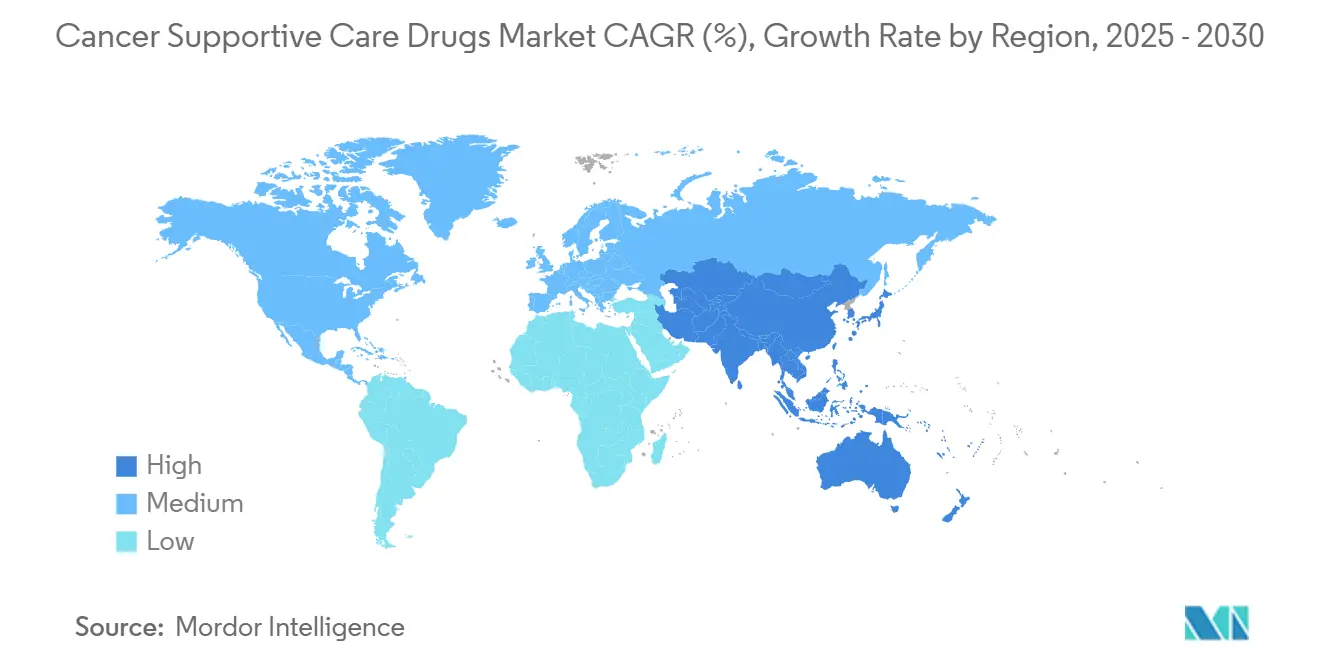

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence癌症支持性治疗药物市场分析

癌症支持性治疗药物市场规模在2025年估值为74.3亿美元,预计到2030年将攀升至100.0亿美元,实现6.12%的复合年增长率。这一增长反映了全球癌症发病率上升、多药化疗的广泛使用以及低价生物仿制药的监管利好。基于价值的报销模式日益被接受,鼓励更早期、基于方案的支持性治疗使用,同时患者对自我给药制剂的需求推动口服和皮下产品的创新。随着生物仿制G-CSFs和骨保护剂快速获得认可,竞争压力加剧,降低了采购成本而不影响疗效。同时,付费方和医疗服务提供者专注于减少医院再入院,这一目标与更一致的支持性治疗依从性密切相关。这些汇聚的因素支持癌症支持性治疗药物市场到2030年的健康前景。

关键报告要点

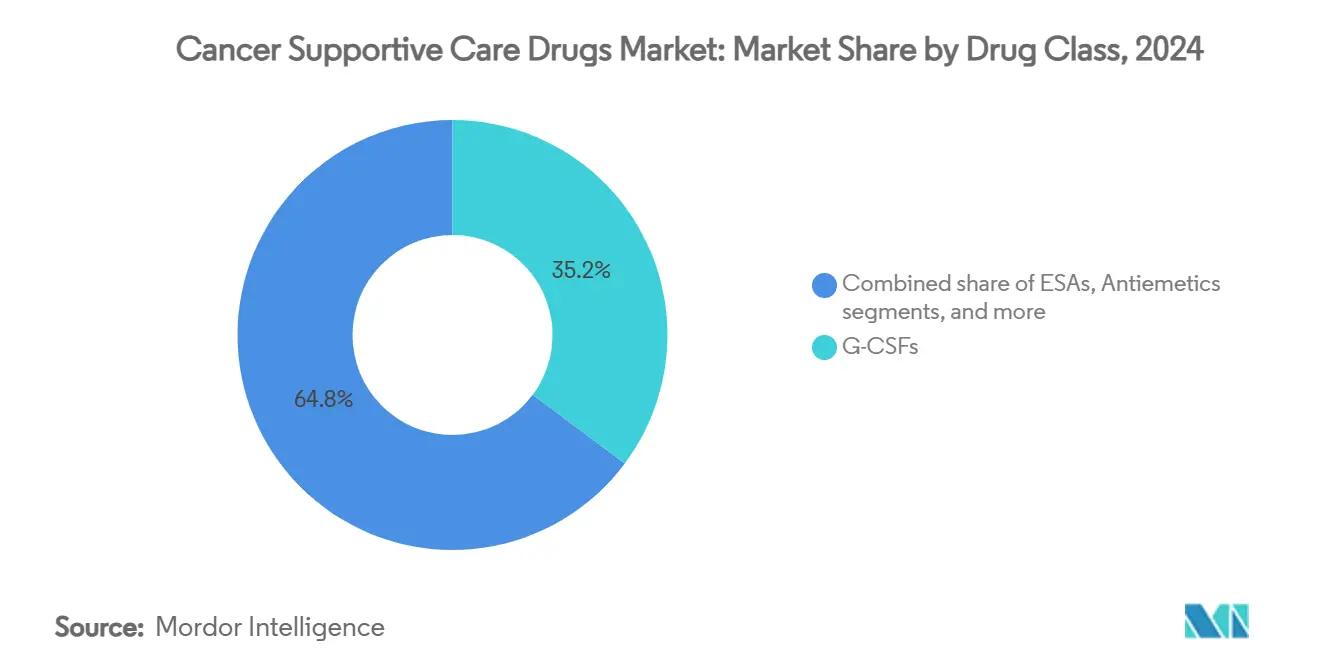

- 按药物类别,G-CSFs在2024年占癌症支持性治疗药物市场份额的35.23%,而外用制剂预计将以8.43%的复合年增长率增长至2030年。

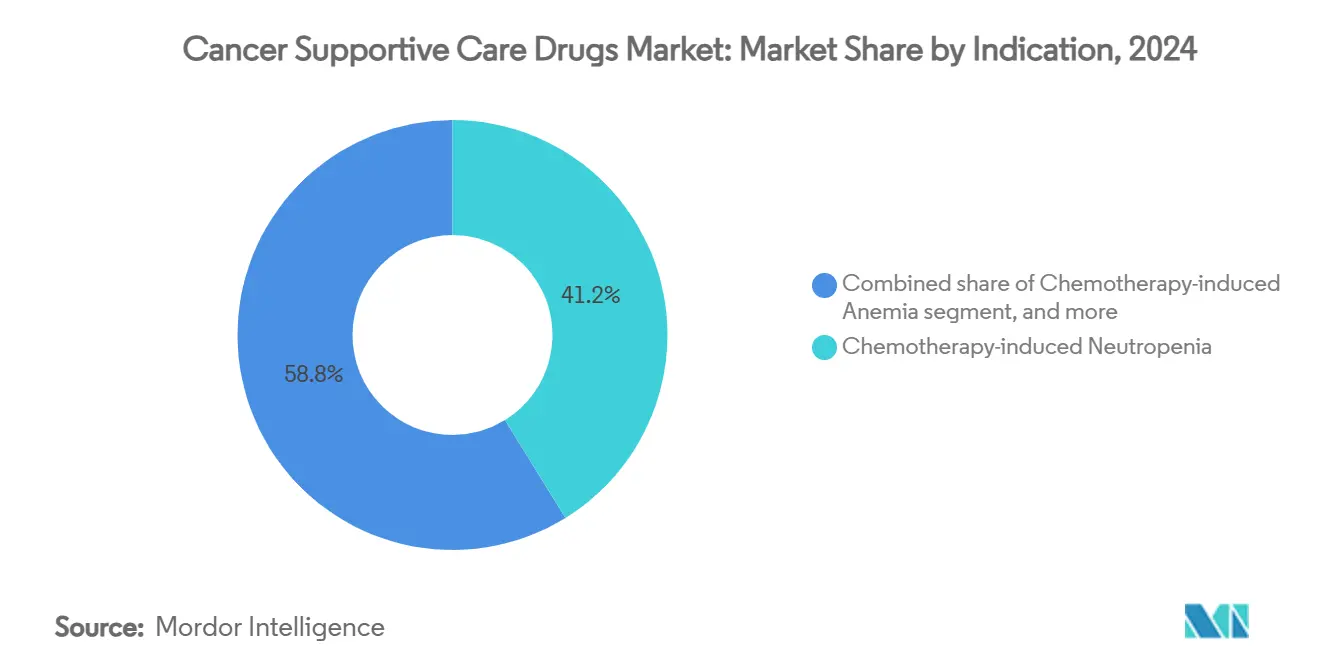

- 按适应症,化疗引起的中性粒细胞减少症在2024年占需求的41.23%;化疗引起的贫血治疗预计将以8.67%的复合年增长率扩张至2030年。

- 按分销渠道,医院药房在2024年占癌症支持性治疗药物市场规模的52.45%,而网上药房在2025-2030年间追踪9.34%的复合年增长率。

- 按地理区域,北美在2024年以43.23%的收入份额领先;亚太地区预计将以7.45%的复合年增长率增长至2030年。

全球癌症支持性治疗药物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球癌症负担日益加重 | +1.8% | 全球,亚太地区和老龄化西方人口影响最大 | 长期(≥4年) |

| 化疗和联合治疗方案采用率上升 | +1.5% | 具有先进肿瘤学基础设施的北美和欧洲 | 中期(2-4年) |

| 引入成本效益生物仿制药 | +1.2% | 欧洲和北美领先;扩展至亚太地区 | 短期(≤2年) |

| 转向基于价值的肿瘤学护理模式 | +0.9% | 北美主要,欧洲次级采用 | 中期(2-4年) |

| 口服和皮下制剂扩展实现居家护理 | +0.8% | 发达市场初期;全球推广 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球癌症负担日益加重

新病例急剧上升:IARC预测到2040年每年将有2840万例诊断,比2020年增长55%。50岁以下的年轻患者在1990年至2019年间癌症发病率激增79%,导致生存期延长和重复治疗周期。这些人口结构变化延长了对骨髓抑制治疗方案的暴露,提高了对G-CSFs、止吐药和贫血治疗在癌症支持性治疗药物市场的需求。经济压力同样显著;仅欧洲在2018年就在癌症上花费了1990亿欧元,其中320亿欧元专门用于肿瘤学药物。亚太地区增长显著,以中国到2026年预计的127亿美元肿瘤学支出为例,为支持性治疗普及强化了相当大的跑道。

化疗和联合治疗方案采用率上升

联合方案现在主导实体瘤和血液恶性肿瘤的一线治疗,与单药治疗相比,3-4级血液学毒性增加40-60%[1]科学美国人员工,"联合方案重塑毒性模式,"科学美国人,scientificamerican.com。结果是预防性G-CSFs、红细胞生成刺激剂和新一代止吐药的稳定使用。新兴抗体药物偶联物,如曲妥珠单抗德鲁替康,将独特的肺部和胃肠道毒性叠加到传统不良事件谱上,扩大了癌症支持性治疗药物市场的临床范围。随着肿瘤学家将靶向药物与骨干化疗整合,支持性治疗方案扩大到涵盖细胞毒性和免疫介导的副作用预防。

转向基于价值的肿瘤学护理模式

CMS增强肿瘤学模式在初始推广期间节省了600万美元,同时保持质量指标。此类框架奖励通过主动毒性管理避免急诊访问的做法,提升了止吐药、生长因子和疼痛控制剂的战略价值。风险投资跟踪这一趋势:Thyme Care获得9500万美元用于构建分析驱动的护理导航,嵌入指南导向的支持性治疗。随着采用扩展到商业付费方,药物制造商必须证明真实世界的结果改善,以保护在癌症支持性治疗药物市场的处方集定位。

口服和皮下制剂扩展实现居家护理

开发管线强调居家给药,从缓解迟发性恶心的口服止吐药到使患者免于次日诊所访问的体表注射器G-CSF系统。这些创新与疫情加速的远程护理偏好一致,并降低了设施管理费用。在北美和欧洲的早期推出展示了依从性改善,便利性溢价支持适度的定价灵活性。长期来看,改善的生活质量指标支持处方集纳入,强化癌症支持性治疗药物市场的可持续量增长。

制约因素影响分析

| 制约因素影响分析 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 毒性较低的靶向和免疫肿瘤治疗的出现 | −1.4% | 全球;在高收入地区最强 | 中期(2-4年) |

| 阿片类药物滥用和ESA相关血栓事件的安全担忧 | −0.8% | 北美主要关切;全球意识日益增强 | 短期(≤2年) |

| 参考定价和招标系统的定价压力 | −0.6% | 欧洲、拉丁美洲部分地区和部分亚太采购中心 | 中期(2-4年) |

| 数字症状管理使用增长减少药物需求 | −0.5% | 高远程医疗渗透率的发达市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

毒性较低的靶向和免疫肿瘤治疗的出现

免疫检查点抑制剂和精准小分子抑制剂经常保护骨髓,与传统化疗相比,中性粒细胞减少率降低60-70%。因此,在这些方式成为一线标准的地区,G-CSF用量可能会适度下降。尽管如此,支持性治疗需求是发展而非消失:免疫相关不良事件需要皮质类固醇、内分泌替代和皮肤科药物,它们占据癌症支持性治疗药物市场内的邻近治疗细分领域。将管线转向这些新兴需求的制造商可以抵消传统类别的侵蚀。

阿片类药物滥用和ESA相关血栓事件的安全担忧

美国肿瘤学阿片类药物处方显著下降,未接受阿片类药物的患者比例上升。对滥用的监管审查,加上处方者责任的加强,降低了每日吗啡当量中位数,导致疼痛管理细分领域的增长放缓或彻底收缩。对红细胞生成刺激剂的平行谨慎在血栓信号检测后出现,促使风险评估策略限制剂量并严格患者选择。尽管疾病负担扩大,这些压力抑制了癌症支持性治疗药物市场的整体扩张。

细分分析

按药物类别:生物仿制药推动核心类别增长

G-CSFs在2024年占癌症支持性治疗药物市场的35.23%,强调了它们在中性粒细胞减少症预防中的关键作用。该细分的韧性源于跨肿瘤类型可预测的化疗引起的骨髓抑制和临床指南的强力认可。生物仿制药的快速普及压缩了单位价格但扩大了治疗渗透,保持收入上升轨迹。外用制剂,包括用于粘膜炎的类固醇漱口水和屏障凝胶,随着生存期延长毒性获得可见性,以8.43%的复合年增长率增长至2030年。ESAs对输血无反应的贫血仍然必要,但面临安全标签的适度阻力。止吐药维持增量收益,得到针对迟发性呕吐的固定剂量组合推出的支持。双膦酸盐和地舒单抗生物仿制药随着老龄人口骨骼相关事件风险上升而稳定增长。与此同时,阿片类药物需求软化,反映了疼痛控制范式的变化。总的来说,这些趋势说明临床实践演变和报销转变如何持续重塑癌症支持性治疗药物市场内的药物类别格局。

在收入方面,G-CSFs的癌症支持性治疗药物市场规模预计在预测期内快速扩张,尽管价格竞争加剧。相反,阿片类药物收入因平均每日剂量降低而减少,尽管患者数量稳定,验证了付费方对风险缓解替代方案的重视。外用和皮下制剂的持续创新帮助制造商在商品化注射剂之外多元化,锚定新亚类的可持续双位数增长。

备注: 购买报告后可获得所有单个细分的细分份额

按适应症:对生活质量终点的重视增强

化疗引起的中性粒细胞减少症在2024年保持癌症支持性治疗药物市场41.23%的份额,这得益于其普遍流行和令人信服的临床后果。感染并发症导致住院时间延长,强化了预防性干预的经济性。贫血治疗以8.67%复合年增长率增长更快,受到血红蛋白优化增强功能状态并支持剂量强度的越来越多证据推动。恶心和呕吐管理仍是基础支柱,但不断演变的致吐谱促使更细致的止吐药分层。随着许多实体瘤(特别是乳腺癌和前列腺癌)的转移生存期延长超过五年,骨丢失方案获得动力。疼痛管理表明向结合非药物干预与较低阿片类药物暴露的多模式方案的渐进转变,这一趋势将影响镇痛药的癌症支持性治疗药物市场规模。

与抗体药物偶联物相关的新兴毒性的支持性治疗--如间质性肺病--扩大了适应症板块,暗示管线机会。在预测期内,贫血治疗的癌症支持性治疗药物市场份额预计将攀升,在严格监测计划下付费方放松ESA限制时缩小与中性粒细胞减少症干预的差距。

备注: 购买报告后可获得所有单个细分的细分份额

按分销渠道:全渠道接入重新定义患者体验

医院药房在2024年控制了癌症支持性治疗药物市场规模的52.45%,利用嵌入的临床医生关系和现场输液中心。它们在需要立即解决不良事件的急性护理环境中保持主导地位。零售连锁店迎合使用维持性止吐药或口服疼痛药物的稳定患者,从便利性和忠诚度计划中受益。网上药房以9.34%复合年增长率扩张,满足对居家送药日益增长的偏好,特别是在寻求最小化医院暴露的免疫功能低下个体中。远程药房咨询工具支持依从性,而透明定价与注重价值的消费者产生共鸣。整合在大型卫生系统内的专科药房整合高接触服务,如生物制品的温控物流和保险导航支持。这些模式共同增强治疗连续性,强化癌症支持性治疗药物市场的全渠道性质。

随着时间推移,癌症支持性治疗药物行业期望随着管制药物电子处方监管框架的成熟,数字渠道将获得增量份额。然而医院药房对首次化疗支持仍然至关重要,说明了集中和分散分销范式的持久共存。

地理分析

北美在2024年占全球收入的43.23%,得到先进肿瘤学基础设施和广泛的保险覆盖支撑,后者报销高成本生物制品。如增强肿瘤学模式等基于价值的试点项目展示了可测量的节省,鼓励在商业付费方间复制并强化指南一致的支持性治疗普及。

欧洲是第二大区域市场。积极的生物仿制药采购在部分国家将癌症药物价格削减高达97.8%,扩大准入并遏制预算影响[2]仿制药和生物仿制药倡议编辑,"欧洲的癌症生物仿制药节省,"gabionline.net。国民卫生系统投入大量支出--2018年为320亿欧元--用于肿瘤学药物,证明了对支持性治疗覆盖的强烈政治承诺。成员国间报销变异促使制造商调整定价策略,但广泛的HTA框架确保成本效益仍是首要考虑。

亚太地区是增长最快的地区,复合年增长率为7.45%,受到人口老龄化、中产阶级扩大和保险渗透扩大的推动。中国的肿瘤学支出预计到2026年将达到127亿美元,而印度放宽外国直接投资规范以刺激国内生物制品制造。政府筛查计划和不断提高的诊断素养提高了早期检出率,转化为更大的治疗队列和癌症支持性治疗药物市场的持续需求。

拉丁美洲和中东及非洲构成较小但稳步推进的市场。巴西和墨西哥的采购联盟协商基于量的折扣,与生物仿制药进入时间表一致。与此同时,海湾合作委员会成员投资三级癌症中心,将方案驱动的支持性治疗作为更广泛医疗旅游愿望的一部分引入。总的来说,这些地区增加了支撑全球增长势头的增量量。

竞争格局

竞争适度,多元化跨国公司依靠广泛的组合和生命周期管理来保护份额。安进报告2024年收入增长19%,受BLINCYTO等肿瘤学资产和最近推出的首创DLL3靶向双特异性抗体IMDELLTRA推动。该公司还同意授予山德士不迟于2025年5月在美国进入地舒单抗生物仿制药,说明了对专利到期动态的务实态度。

罗氏和强生利用跨越细胞毒性药物、单克隆抗体和支持性药物的整合管线,实现捆绑采购。强生的AKEEGA结合PARP抑制剂与标准激素治疗,将前列腺癌进展风险降低50%,间接延长了对贫血和骨健康支持的需求。辉瑞推进新型恶病质治疗ponsegromab,早期试验显示体重增加2-6磅而安慰剂组体重下降[3]国家癌症研究所新闻办公室,"首创恶病质治疗显示前景,"cancer.gov,解决了未满足的支持性细分领域。

如Viatris和费森尤斯卡比等生物仿制药专家加剧价格竞争,而如Thyme Care等数字健康进入者获得风投支持,将远程毒性监测整合到付费方工作流程中。战略联盟激增:Geisinger与OncoHealth合作嵌入实时支持性护理指导,亚马逊旗下的PillPack扩展肿瘤学配送能力。这些举措强调了生态系统向服务-药物混合体的转变,优化癌症支持性治疗药物市场内的结果并控制成本。

癌症支持性治疗药物行业领导者

-

安进公司

-

诺华公司

-

默克公司

-

强生公司

-

罗氏公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:安进第一季度收入增长9%至81亿美元;BLINCYTO销售额跃升52%至3.7亿美元,IMDELLTRA在小细胞肺癌积极生存数据后达到8100万美元。

- 2025年5月:山德士与安进敲定协议,在获得FDA批准后最迟于2025年5月31日在美国推出地舒单抗生物仿制药Jubbonti和Wyost。

- 2025年4月:肿瘤学新闻中心强调癌症护理中阿片类药物使用下降,每日吗啡当量中位剂量从2016-2021年间的37.5毫克降至7.5毫克。

- 2025年2月:安进2024财年结果显示收入增长19%,包括LUMAKRAS获批用于KRAS G12C突变结直肠癌和Nplate在化疗引起的血小板减少症中的进展。

- 2025年1月:肿瘤学护理论坛发表证据显示多模式跨专业疼痛管理显著减少中重度癌症疼痛并改善生活质量。

全球癌症支持性治疗药物市场报告范围

癌症支持性治疗药物用于通过保护某些细胞或器官来减轻癌症治疗的有害副作用。癌症支持性治疗药物市场按药物类别(粒细胞集落刺激因子、红细胞生成刺激剂、止吐药、双膦酸盐、阿片类药物、非甾体抗炎药、外用药和其他)和地理区域(北美、欧洲、亚太地区、中东和非洲、南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分的价值(百万美元)。

| G-CSFs |

| ESAs |

| 止吐药 |

| 双膦酸盐 |

| 阿片类药物 |

| NSAIDs |

| 外用制剂 |

| 其他药物类别 |

| 化疗引起的中性粒细胞减少症 |

| 化疗引起的贫血 |

| 恶心呕吐 |

| 癌症相关骨丢失 |

| 癌症疼痛 |

| 口腔和皮肤粘膜炎 |

| 医院药房 |

| 零售药房 |

| 网上药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按药物类别 | G-CSFs | |

| ESAs | ||

| 止吐药 | ||

| 双膦酸盐 | ||

| 阿片类药物 | ||

| NSAIDs | ||

| 外用制剂 | ||

| 其他药物类别 | ||

| 按适应症 | 化疗引起的中性粒细胞减少症 | |

| 化疗引起的贫血 | ||

| 恶心呕吐 | ||

| 癌症相关骨丢失 | ||

| 癌症疼痛 | ||

| 口腔和皮肤粘膜炎 | ||

| 按分销渠道 | 医院药房 | |

| 零售药房 | ||

| 网上药房 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

到2030年癌症支持性治疗药物市场的预期规模是多少?

市场预计到2030年将达到100.0亿美元,以6.12%的复合年增长率增长。

目前哪个药物类别在癌症支持性治疗药物市场领先?

G-CSFs以35.23%的份额领先,受其在中性粒细胞减少症预防中关键作用的推动。

为什么生物仿制药在支持性肿瘤学中重要?

生物仿制药已经占关键类别处方的81%,并将价格削减高达67%,扩大患者准入并降低医疗成本。

哪个地区在癌症支持性治疗药物市场增长最快?

亚太地区以7.45%的复合年增长率增长,受人口老龄化和保险覆盖扩大推动。

基于价值的护理模式如何影响支持性药物使用?

如CMS增强肿瘤学模式等项目奖励部署支持性治疗以预防昂贵并发症的做法,推动更一致地使用生长因子和止吐药。

什么安全担忧限制了癌症护理中阿片类药物的增长?

对滥用的日益审查降低了吗啡当量中位剂量并增加了对多模式疼痛策略的依赖,制约了支持性护理中阿片类药物收入增长。

页面最后更新于: